Taille et part du marché sud-coréen des systèmes CVC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

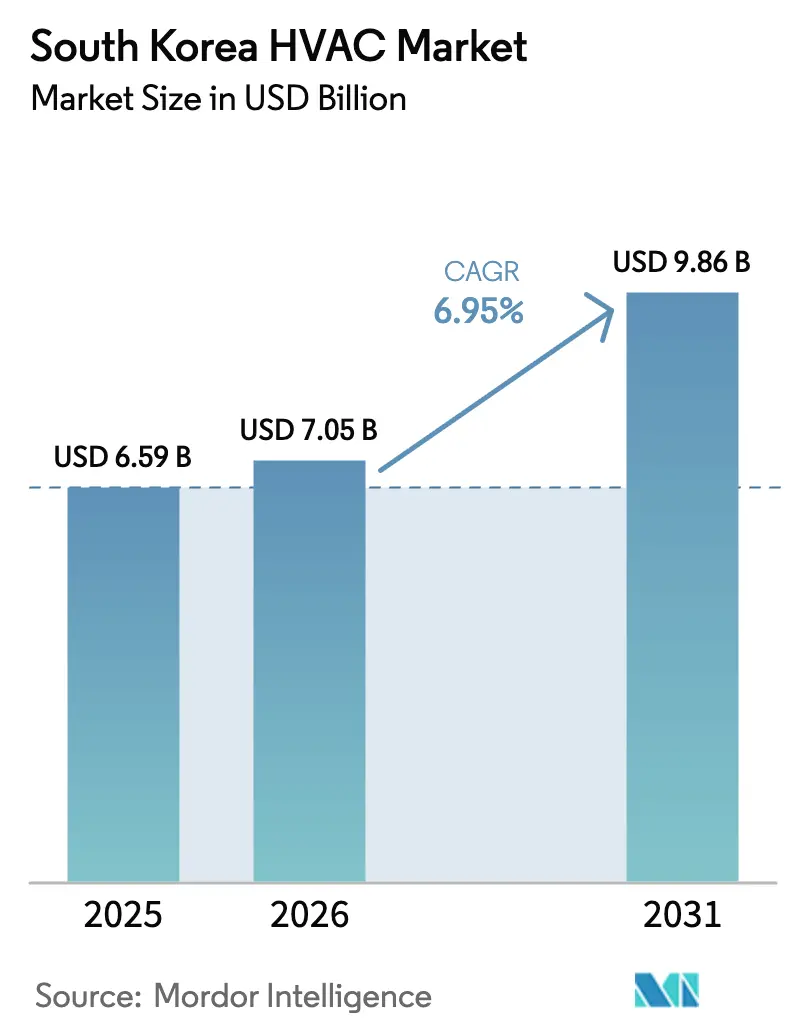

| Taille du marché de l'année de base (2025) | 6.59 Milliards de dollars |

| Taille du Marché (2026) | 7.05 Milliards de dollars |

| Taille du Marché (2031) | 9.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.95% CAGR |

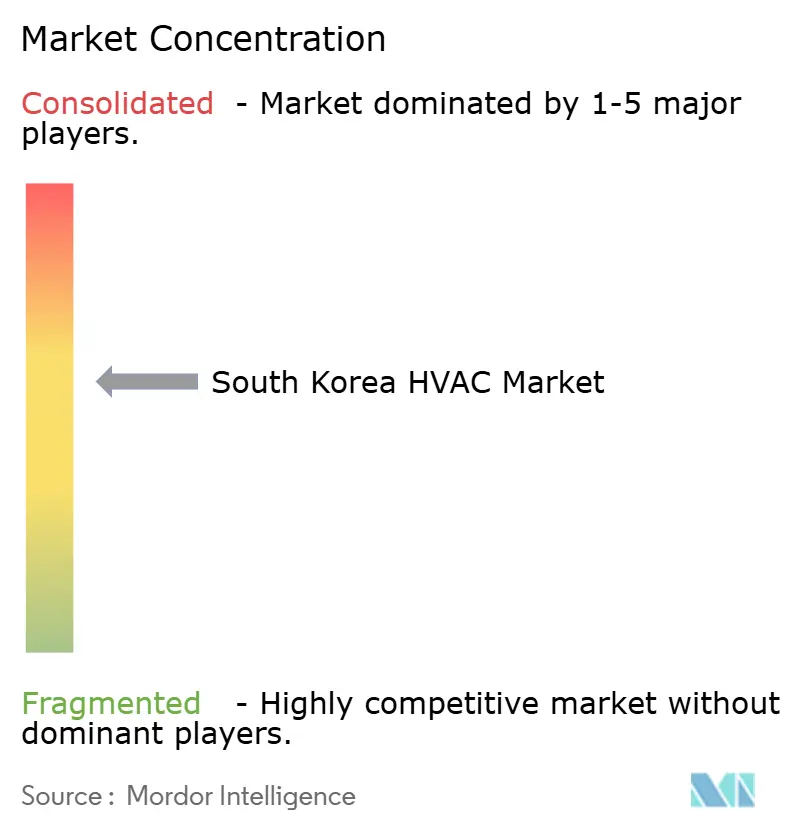

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché sud-coréen des systèmes CVC par Mordor Intelligence

La taille du marché sud-coréen des systèmes CVC en 2026 est estimée à 7,05 milliards USD, en progression par rapport à la valeur de 2025 s'établissant à 6,59 milliards USD, avec des projections pour 2031 indiquant 9,86 milliards USD, soit une croissance à un TCAC de 6,95 % sur la période 2026-2031. L'expansion est portée par les obligations en matière d'efficacité énergétique, la numérisation des installations industrielles et des réglementations strictes sur les réfrigérants qui reconfigurent la demande de produits auprès des utilisateurs finaux résidentiels, commerciaux et industriels. Des niveaux de subventions élevés, un déploiement rapide de la technologie des pompes à chaleur et une accélération de la rénovation d'un parc immobilier vieillissant sont devenus les principaux catalyseurs de volume. Parallèlement, la construction de centres de données et les feuilles de route compatibles avec l'hydrogène créent des opportunités d'équipements spécialisés, tandis que les nouveaux entrants côté offre poursuivent des modèles axés sur les services pour sécuriser des flux de revenus sur la durée de vie. L'intensité concurrentielle s'accroît à mesure que Samsung et LG Electronics acquièrent des entreprises spécialisées dans les systèmes CVC pour répondre aux applications critiques.

Principaux enseignements du rapport

- Par composant, les équipements CVC ont capté 67,45 % de la part du marché sud-coréen des systèmes CVC en 2025 ; les services CVC devraient afficher le TCAC le plus rapide à 9,51 % jusqu'en 2031.

- Par secteur d'utilisation finale, le segment résidentiel a représenté 44,80 % des revenus en 2025, tandis que les bâtiments commerciaux devraient croître à un TCAC de 9,26 % jusqu'en 2031.

- Par type d'installation, les projets de rénovation ont représenté 57,65 % de la taille du marché sud-coréen des systèmes CVC en 2025, tandis que la nouvelle construction devrait progresser à un TCAC de 7,22 % entre 2026-2031.

- Par capacité, les systèmes de 5 à 20 kW ont dominé avec une part de marché de 31,60 % en 2025 ; les unités jusqu'à 5 kW devraient progresser à un TCAC de 10,01 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché sud-coréen des systèmes CVC

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations gouvernementales favorables (crédits d'impôt) | +1.8% | National, concentré dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Demande croissante d'appareils économes en énergie | +1.5% | National, avec une adoption plus forte dans le secteur commercial | Moyen terme (2-4 ans) |

| Essor de la construction et rénovations | +1.2% | National, avec des gains précoces à Séoul, Busan, Incheon | Moyen terme (2-4 ans) |

| Forte demande en refroidissement des centres de données alimentés par l'IA | +0.9% | National, concentré dans la province de Gyeonggi | Long terme (≥ 4 ans) |

| Feuille de route des pompes à chaleur compatibles avec l'hydrogène | +0.6% | National, programmes pilotes dans les zones industrielles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les incitations gouvernementales favorables accélèrent la dynamique du marché

Des subventions à haute valeur ont reconfiguré l'économie des systèmes CVC sur la période 2024-2025. Le ministère du Commerce, de l'Industrie et de l'Énergie a budgété 37,9 milliards KRW pour rembourser 40 % des coûts d'équipements efficaces pour les petites entreprises, réduisant les délais de retour sur investissement à cinq ans ou moins. [1]Ministère du commerce, de l'industrie et de l'énergie, "2025 Small Business High-Efficiency Equipment Support Project", kharn.krSéoul a ajouté une subvention de remplacement géothermique couvrant 70 % des dépenses d'investissement jusqu'à 150 millions KRW pour les systèmes de plus de neuf ans - une politique qui a stimulé les commandes de rénovation dans 1 200 bâtiments en 2024. Les crédits d'impôt en matière de recherche et développement ont permis aux PME de déduire 25 % des dépenses de développement, accélérant la conception locale de plateformes de réfrigérants à faible potentiel de réchauffement planétaire (PRP). Ces incitations superposées ont non seulement réduit les coûts initiaux, mais ont également créé des sites de démonstration qui ont influencé une adoption plus large sur le marché sud-coréen des systèmes CVC.

Les obligations d'efficacité énergétique reconfigurent l'adoption technologique

Les règles sur les bâtiments à énergie quasi nulle (BEQN) qui ont commencé à s'appliquer à la construction privée en 2025 ont poussé les promoteurs vers le chauffage et la climatisation tout électrique. Les pompes à chaleur offrent jusqu'à cinq fois de meilleures performances en énergie primaire par rapport aux chaudières à gaz, ce qui en fait la voie de conformité par défaut. Les codes du bâtiment ont été mis à jour avec des critères de survie passive pour garantir le confort thermique lors des pannes de réseau, ce qui a relevé les ratios d'efficacité minimaux pour les unités groupées. Les fournisseurs ont répondu avec des produits tels que la gamme EHS de Samsung, qui utilise le réfrigérant R290 et a réduit la consommation annuelle d'énergie de 15 % par rapport aux conceptions antérieures. La certitude réglementaire a donc accéléré la transition vers des systèmes à faible PRP et à coefficient de performance (COP) élevé sur le marché sud-coréen des systèmes CVC.

La dynamique du marché de la construction génère des signaux de croissance mitigés

Les dépenses totales de construction ont diminué de 3 % en 2024 et devraient baisser de 4,2 % en 2025, réduisant les pipelines de projets à court terme. [2]Institut de développement de la Corée, "Perspectives économiques 2025", kdi.re.kr Pourtant, les dépenses de rénovation ont fortement augmenté à mesure que les propriétaires modernisaient les bâtiments construits avant 2010 pour répondre aux nouveaux seuils de performance. Les investissements dans les centres de données alimentés par l'IA ont fourni un soutien contracyclique, avec des opérateurs nationaux commissionnant des campus hyperscale nécessitant une redondance de refroidissement permanente. Les systèmes de gestion de l'énergie des usines ont été rénovés dans des installations de process, intégrant les commandes CVC avec la programmation de la production pour économiser jusqu'à 18 % d'électricité.

Les besoins en refroidissement des centres de données pilotés par l'IA accélèrent la croissance du marché

Les dépenses mondiales en refroidissement des centres de données devraient passer de 16,7 milliards USD à 44,1 milliards USD d'ici 2030, et le statut de hub numérique de la Corée du Sud a positionné les fournisseurs locaux pour capter des projets à forte valeur ajoutée. Samsung a acquis FläktGroup en Europe pour 1,5 milliard EUR afin d'accéder aux technologies de refroidissement adiabatique et évaporatif indirect adaptées aux baies haute densité. La seule province de Gyeonggi a approuvé huit nouveaux campus en 2024-2025, chacun spécifiant des boucles de refroidisseur à triple redondance et une gestion des flux d'air assistée par l'IA. Ces projets devraient faire progresser les expéditions de refroidisseurs appliqués de 11 % en TCAC sur le marché sud-coréen des systèmes CVC.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des systèmes efficaces | -0.8% | National, plus prononcé dans les zones rurales | Court terme (≤ 2 ans) |

| Coûts de conformité liés à la réduction progressive des fluides frigorigènes fluorés | -0.6% | National, concentré dans le secteur commercial | Moyen terme (2-4 ans) |

| Pénurie de techniciens qualifiés en systèmes CVC | -0.4% | National, aiguë dans les zones métropolitaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les coûts initiaux élevés constituent un obstacle à l'adoption malgré des économies à long terme

Les pompes à chaleur avancées affichaient encore des prix catalogue 2 à 3 fois plus élevés que les chaudières traditionnelles en 2024, décourageant les petites entreprises malgré les gains d'efficacité [3]Agence internationale de l'énergie, "Pompes à chaleur 2024", iea.org. Bien que les subventions couvrent jusqu'à 40-70 % du matériel, de nombreux acheteurs doivent autofinancer le reste. Les délais de retour sur investissement dépassent souvent cinq ans, ce qui est en contradiction avec des cycles budgétaires plus courts. L'inflation des matières premières a fait augmenter les prix des équipements de 9 % entre 2023 et 2024, prolongeant les horizons de retour sur investissement.

Les réglementations sur la réduction progressive des fluides frigorigènes fluorés imposent des coûts de transition

La Corée du Sud a gelé les niveaux de production et d'importation de HFC en 2024 et réduira les volumes de 10 % d'ici 2029 et de 80 % d'ici 2045. À partir de 2028, les réfrigérants à fort PRP seront progressivement interdits dans les grands systèmes commerciaux. Les fabricants doivent reconcevoir les équipements autour de mélanges HFO ou de réfrigérants naturels, tandis que les installateurs ont besoin d'une formation supplémentaire en matière de sécurité. Les opérateurs de chaînes du froid ont exprimé leur inquiétude quant au fait que les factures de rénovation pourraient éroder les marges bénéficiaires sans subventions complémentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de composant : Les services progressent malgré la primauté des équipements

Les équipements CVC ont conservé une part de 67,45 % sur le marché sud-coréen des systèmes CVC en 2025, car les rénovations et les déploiements de pompes à chaleur subventionnés ont soutenu la demande unitaire. Pourtant, les revenus des services ont progressé à un TCAC de 9,51 %, reflétant la transition vers des contrats d'optimisation du cycle de vie. Les garanties de performance énergétique, la maintenance prédictive et les diagnostics à distance ont généré des flux de trésorerie récurrents pour les fournisseurs. L'initiative Premier Service Champion de LG Electronics a formé 600 techniciens par an, améliorant les taux de résolution au premier passage et renforçant la fidélité des clients. À mesure que les directives sur l'énergie quasi nulle se sont renforcées, les propriétaires de bâtiments ont priorisé l'expertise après-vente, orientant la valeur vers les équipes de service plutôt que vers le matériel autonome.

Sur la période 2026-2031, les offres groupées équipement-plus-service devraient dominer les achats. Les fabricants conçoivent désormais des plateformes pour des rénovations rapides de réfrigérants afin de se conformer aux calendriers de Kigali, capturant des frais de mise à niveau tout au long du cycle de vie du produit. Par conséquent, les services devraient réduire l'écart de revenus avec les équipements, bien que le matériel reste le pilier de la taille du marché sud-coréen des systèmes CVC d'ici 2031.

Par secteur d'utilisation finale : L'élan commercial réduit l'écart

Les bâtiments résidentiels ont généré 44,80 % des revenus de 2025, soutenus par l'accès aux subventions pour les propriétaires d'appartements individuels. Cependant, les locaux commerciaux devraient afficher un TCAC de 9,26 %, dépassant les autres secteurs jusqu'en 2031, à mesure que les bureaux, les chaînes de commerces de détail et les centres de données se modernisent pour répondre aux normes BEQN. La taille du marché sud-coréen des systèmes CVC pour les centres de données commerciaux seuls devrait gonfler parallèlement aux déploiements de l'IA, augmentant la demande de refroidisseurs et d'unités de refroidissement de rangée de serveurs (CRAH). Les campus de santé ont mis à niveau la ventilation d'isolement en réponse aux enseignements tirés de la pandémie, tandis que les établissements d'enseignement ont remplacé les anciennes unités split par des pompes à chaleur centrales pour réduire les coûts d'exploitation.

Les clients industriels ont intégré les systèmes CVC avec les systèmes de gestion de l'énergie des usines pour stabiliser les conditions thermiques sans gaspiller d'énergie, attirant des investissements dans le cadre du Pacte vert coréen. Bien que les rénovations résidentielles restent importantes, les acheteurs commerciaux dicteront de plus en plus les feuilles de route technologiques et les fonctionnalités premium sur le marché sud-coréen des systèmes CVC.

Par type d'installation : La solidité des rénovations compense le ralentissement de la construction

L'activité de rénovation a représenté 57,65 % des revenus en 2025, car les propriétaires modernisaient les bâtiments construits avant 2010. Le programme de subventions géothermiques de Séoul a déclenché un remplacement massif des pompes à chaleur à source d'eau en fin de vie, portant les carnets de commandes de rénovation à des niveaux records. À l'inverse, les mises en chantier de nouvelles constructions ont diminué en raison de la faiblesse des achèvements de logements, mais les grands projets de centres de données et d'hôpitaux ont maintenu la demande de refroidisseurs haute capacité. Entre 2026 et 2031, les nouvelles constructions devraient rebondir avec un TCAC de 7,22 %, portées par l'objectif gouvernemental de 30 % de pénétration des BEQN d'ici 2030. Les mises à niveau obligatoires lors des rénovations majeures garantiront néanmoins que les dépenses de rénovation restent résilientes, ancrant plus de la moitié des revenus du marché sud-coréen des systèmes CVC.

Par plage de capacité : Les petits systèmes connaissent une forte progression

Les systèmes d'une puissance de 5 à 20 kW ont capté 31,60 % des ventes de 2025 en servant les petits bâtiments commerciaux. Les unités jusqu'à 5 kW, cependant, se développent au TCAC le plus rapide de 10,01 %, car les propriétaires de maisons individuelles optent pour des pompes à chaleur à l'échelle d'une pièce financées par des prêts verts à faible taux d'intérêt. Le climatiseur sans vent WindowFit de Samsung illustre l'accent mis par le segment sur le confort et le fonctionnement silencieux tout en respectant les étiquettes énergétiques en constante évolution. La gamme de 20 à 50 kW s'adresse aux bureaux de taille moyenne, tandis que les plateformes de plus de 200 kW répondent aux centres de données hyperscale, aux hôpitaux et aux usines de fabrication de semi-conducteurs qui exigent un temps de fonctionnement continu. La diversification des capacités reflète donc le parc immobilier hétérogène de la Corée du Sud et l'évolution des priorités d'investissement des utilisateurs finaux sur le marché sud-coréen des systèmes CVC.

Analyse géographique

L'Asie-Pacifique a représenté 80,95 % de la part régionale des exportations sud-coréennes de systèmes CVC en 2025, et le commerce intra-régional a augmenté les volumes unitaires malgré le ralentissement de la construction intérieure. Séoul, Busan et Incheon ont enregistré le plus grand nombre de rénovations, car leurs denses clusters de tours ont été construits avant les codes d'efficacité actuels. La province de Gyeonggi est devenue l'épicentre des centres de données, attirant des fournisseurs de services cloud mondiaux et stimulant la demande de refroidissement à usage critique. La construction hôtelière liée au tourisme sur l'île de Jeju a stimulé l'adoption des systèmes à débit de réfrigérant variable (DRV), tandis que les usines pétrochimiques d'Ulsan ont investi dans des refroidisseurs antidéflagrants conformes aux quotas de fluides frigorigènes fluorés bientôt renforcés.

Les équipementiers sud-coréens ont tiré parti de la proximité de leur chaîne d'approvisionnement avec les fabricants d'onduleurs japonais et les fabricants de composants chinois, réduisant les délais de livraison pour les équipements personnalisés. Les volumes d'exportation vers les États-Unis ont fortement augmenté : les expéditions de pompes à chaleur air-eau ont bondi de 667 % en 2023 après que de nouveaux crédits d'impôt fédéraux ont correspondu au profil haute efficacité des produits coréens. La volatilité climatique régionale a élargi la base adressable ; l'intensification des vagues de chaleur en Asie du Sud-Est a incité les promoteurs de Singapour et du Vietnam à adopter des refroidisseurs à faible PRP fabriqués en Corée avec des commandes d'IA intégrées. Par conséquent, la diversité géographique des revenus protège les fournisseurs des fluctuations cycliques du cycle de construction intérieur tout en amplifiant l'empreinte internationale du marché sud-coréen des systèmes CVC.

Paysage concurrentiel

La concurrence s'est intensifiée à mesure que les conglomérats électroniques ont déployé leurs bilans pour acquérir des capacités spécialisées en systèmes CVC. L'acquisition de FläktGroup par Samsung en mai 2025 lui a permis d'accéder à des unités de traitement d'air industrielles, des systèmes d'extraction de fumée et des gammes de refroidissement de centres de données qui complètent son portefeuille de pompes à chaleur. LG Electronics a auparavant absorbé la division CVC de LS Mtron, dans le but de porter les revenus B2B à 45 % d'ici 2030 grâce à l'accent mis sur les refroidisseurs de qualité exportation et les unités de traitement d'air modulaires.

Les acteurs japonais établis Daikin et Mitsubishi Electric ont maintenu leurs parts grâce à leur réputation de marque et à leurs réseaux de distributeurs bien établis, mais sont confrontés à une pression croissante pour localiser la production afin d'éviter les droits de douane à l'importation. Carrier Global et Trane Technologies ont cultivé des contrats de service avec des usines multinationales, offrant des analyses prédictives intégrées à des tableaux de bord cloud bilingues. Les fournisseurs nationaux de gamme intermédiaire ont ciblé des opportunités de niche dans les pompes à chaleur compatibles avec l'hydrogène et la réfrigération industrielle à base d'ammoniac, pariant que des objectifs de réfrigérants exigeants ouvriront des espaces vierges à mesure que les systèmes R410A hérités arrivent en fin de vie.

Le leadership technologique est devenu le principal facteur de différenciation. Les fournisseurs s'empressent de déployer des gammes compatibles R32 et R290 avant le point de contrôle de la réduction progressive de 2028, tout en intégrant des diagnostics d'IA pour minimiser les interventions sur site. L'étendue du portefeuille, la portée du service et l'innovation en matière de réfrigérants définissent donc le succès concurrentiel sur le marché sud-coréen des systèmes CVC à l'approche de 2030.

Leaders du secteur sud-coréen des systèmes CVC

Daikin Industries Ltd.

LG Electronics Inc.

Samsung Electronics Co. Ltd.

Carrier Global Corp.

Johnson Controls International PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Samsung Electronics a finalisé l'acquisition de FläktGroup pour 1,5 milliard EUR afin de se développer dans les systèmes CVC industriels et le refroidissement des centres de données.

- Avril 2025 : Le forum HVAC KOREA 2025 a plaidé pour le renforcement des outils d'adoption des BEQN et des incitations accrues pour le secteur privé.

- Février 2025 : Le ministère du Commerce, de l'Industrie et de l'Énergie a lancé une subvention de 37,9 milliards KRW couvrant 40 % des coûts des équipements CVC à haute efficacité.

- Février 2025 : La Corporation coréenne de l'environnement a dévoilé un plan visant à réduire les émissions de HFC de 20 millions de tCO₂e d'ici 2035, imposant la déclaration et le recyclage des réfrigérants.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché sud-coréen du génie climatique comme l'ensemble des équipements de chauffage, de ventilation et de climatisation, ainsi que les revenus associés à l'installation, à la modernisation et au service après-vente, générés à l'intérieur des frontières du pays par les marques locales et internationales. Il couvre les systèmes individuels et centraux desservant les bâtiments résidentiels, commerciaux et industriels.

Exclusion : les purificateurs d'air portables et les systèmes de chauffage, de ventilation et de climatisation des véhicules sont exclus du champ d'application.

Aperçu de la segmentation

- Par type de composant

- Équipements CVC

- Équipements de chauffage

- Pompes à chaleur

- Chaudières, radiateurs, etc.

- Équipements de climatisation et de ventilation

- Systèmes split (avec gaines et sans gaines)

- Débit de réfrigérant variable (DRV)

- Centrales de traitement d'air

- Refroidisseurs

- Ventilo-convecteurs

- Unités groupées intérieures et toiture-terrasse

- Autres types

- Équipements de chauffage

- Services CVC

- Installation

- Maintenance et réparation

- Rénovation et gestion de l'énergie

- Équipements CVC

- Par secteur d'utilisation finale

- Résidentiel

- Commercial

- Immeubles de bureaux

- Commerce de détail et hôtellerie

- Établissements de santé

- Établissements d'enseignement

- Centres de données

- Bâtiments publics et gouvernementaux

- Industriel

- Usines de fabrication

- Pétrole, gaz et énergie

- Transformation alimentaire et des boissons

- Industrie pharmaceutique

- Par type d'installation

- Nouvelle construction

- Rénovation / Remplacement

- Par plage de capacité (kW de refroidissement/chauffage)

- Jusqu'à 5 kW

- 5 - 20 kW

- 20 - 50 kW

- 50 - 200 kW

- Au-dessus de 200 kW

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des ingénieurs OEM, des gestionnaires d'installations et des réseaux d'installateurs à Séoul, Busan et dans les nouveaux centres provinciaux ont permis de valider les primes d'efficacité, les prix de vente moyens et les cycles de remplacement. Des enquêtes menées auprès d'acheteurs résidentiels ont permis de préciser les préférences en matière de capacité et la volonté de payer, ce qui a permis d'affiner les hypothèses relatives à l'utilisation des services.

Recherche documentaire

Nous avons commencé par utiliser des ensembles de données publiques telles que les registres d'expédition du Service des douanes de Corée, les statistiques énergétiques des bâtiments de l'Agence coréenne de l'énergie, les données relatives aux permis du ministère de l'aménagement du territoire, des infrastructures et des transports, et les livres blancs de l'Association coréenne de l'industrie de la réfrigération et de l'air conditionné. Les documents déposés par les entreprises, les présentations aux investisseurs et la presse réputée ont permis de suivre l'évolution des prix et des canaux de distribution.

Pour enrichir les signaux financiers, nos analystes ont consulté D&B Hoovers pour la répartition des revenus des fournisseurs et Dow Jones Factiva pour le flux des transactions. Ces sources ont illustré l'adoption des technologies, les incitations politiques et les projets de construction. La liste n'est pas exhaustive, car de nombreuses autres références ont permis de vérifier les données.

Dimensionnement du marché et prévisions

Une reconstruction descendante utilisant les ajouts de surface de plancher de la construction nationale et les volumes de remplacement du stock a établi la base de référence de 2024, qui a ensuite été recoupée avec des estimations d'unités ASP x échantillonnées à partir d'audits de distributeurs. Le modèle est alimenté par des variables clés telles que les degrés-jours de refroidissement, les étapes d'efficacité du code du bâtiment, la pénétration des systèmes séparés, les volumes d'importation de pompes à chaleur et la part des rénovations. Les prévisions font appel à la régression multivariée combinée à l'analyse de scénarios pour refléter l'accélération des pompes à chaleur induite par les politiques. Les lacunes dans les comptages ascendants sont comblées par des ratios calibrés à partir d'archétypes de bâtiments appariés avant l'alignement final grâce à une réconciliation descendante et ascendante unique.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des analyses d'anomalies, à un examen par les pairs et à des contrôles de variance par rapport à des points de référence en matière d'intensité énergétique. Les analystes de Mordor réengagent les contacts industriels lorsque les changements trimestriels en matière de construction ou de tarifs dépassent des seuils prédéfinis. Les rapports sont actualisés chaque année, avec des mises à jour en milieu de cycle pour les événements importants.

Pourquoi la ligne de base HVAC de Mordor en Corée du Sud commande la fiabilité

Les estimations publiées divergent souvent parce que les entreprises choisissent des équipements différents, traitent les services de manière variable ou renouvellent les modèles à des rythmes inégaux.

Les principaux facteurs d'écart comprennent des champs d'application plus étroits limités aux seuls équipements, une croissance linéaire agressive sans nuance politique et des conversions de devises figées aux anciens taux, alors que la base de référence de Mordor intègre les services, les hausses de modernisation et les mouvements en temps réel entre le won et le dollar américain.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 6,59 B (2025) | Renseignements sur le Mordor | - |

| USD 3,63 B (2023) | Conseil régional A | Exclut les services après-vente et les grands refroidisseurs industriels ; repose sur un cycle de remplacement statique |

| USD 5,40 B (2024) | Journal professionnel B | Ne tient pas compte des recettes d'installation et applique un taux de change fixe pour 2020 ; utilise une croissance linéaire. |

| USD 0,32 B (2024) | Conseil mondial C | Se concentre uniquement sur les systèmes hydroniques, laissant la ventilation et la climatisation en dehors du champ d'application. |

Dans l'ensemble, la comparaison montre que notre champ d'application rigoureux, nos variables du monde réel et notre cadence de mise à jour annuelle offrent une base de référence équilibrée et transparente que les clients peuvent suivre et reproduire en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché sud-coréen des systèmes CVC ?

Le marché sud-coréen des systèmes CVC s'élevait à 7,05 milliards USD en 2026 et devrait atteindre 9,86 milliards USD d'ici 2031.

Quel segment de composants connaît la croissance la plus rapide ?

Les services CVC progressent à un TCAC de 9,51 %, car les propriétaires de bâtiments recherchent une optimisation du cycle de vie et un soutien à la conformité.

Comment les réglementations sur les fluides frigorigènes fluorés influenceront-elles les choix d'équipements ?

À partir de 2028, les réfrigérants à fort PRP font face à des interdictions progressives, poussant les acheteurs vers des systèmes à base de R32, R290 et de réfrigérants naturels conformes au calendrier de réduction de Kigali.

Pourquoi les centres de données sont-ils importants pour la demande en systèmes CVC ?

Les charges de travail d'IA génèrent de fortes densités thermiques, de sorte que le refroidissement des centres de données nécessite des solutions redondantes et à haute capacité, augmentant les ventes de refroidisseurs appliqués à un TCAC de 11 %.

Quelles incitations sont disponibles pour les petites entreprises ?

Un fonds national de 37,9 milliards KRW rembourse 40 % des coûts d'équipements CVC à haute efficacité éligibles, avec un maximum de 1,6 million KRW par installation.

Quelle plage de capacité connaît la croissance la plus rapide ?

Les unités jusqu'à 5 kW progressent à un TCAC de 10,01 %, reflétant leur adoption dans les maisons individuelles et les petits sites commerciaux bénéficiant de subventions ciblées.

Dernière mise à jour de la page le: