Taille et Part du Marché des Pompes à Chaleur aux Philippines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

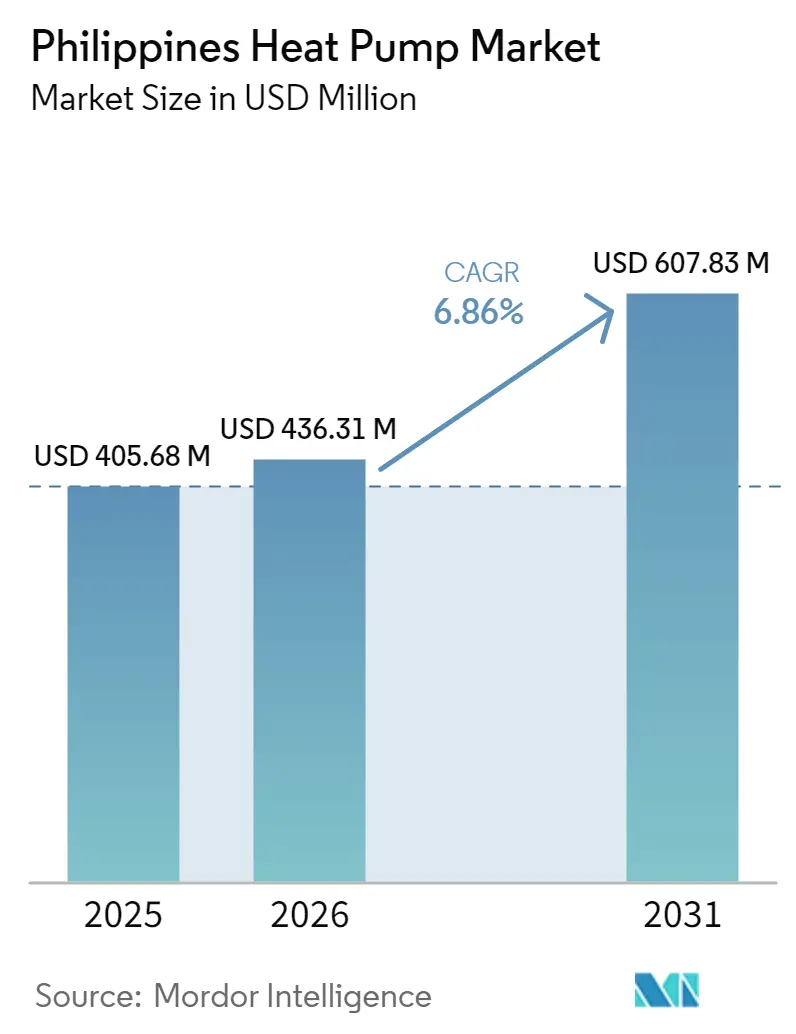

| Taille du marché de l'année de base (2025) | 405.68 Millions de dollars américains |

| Taille du Marché (2026) | 436.31 Millions de dollars américains |

| Taille du Marché (2031) | 607.83 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pompes à Chaleur aux Philippines par Mordor Intelligence

La taille du marché des pompes à chaleur aux Philippines devrait s'étendre de 405,68 millions USD en 2025 et 436,31 millions USD en 2026 à 607,83 millions USD d'ici 2031, enregistrant un CAGR de 6,86 % entre 2026 et 2031. La pénétration est en hausse à mesure que les stratégies nationales d'électrification convergent avec l'élimination progressive des réfrigérants alignée sur l'Accord de Kigali, tandis que la demande en eau chaude sanitaire dans les tours de moyenne hauteur de Metro Manila, de Luzon centrale et de Cebu offre un plancher de volume à court terme. Les acheteurs commerciaux et industriels bénéficient des privilèges fiscaux de l'Autorité des zones économiques des Philippines, qui raccourcissent les délais de retour sur investissement et renforcent l'argumentaire économique pour passer des chaudières au gaz de pétrole liquéfié. Les complexes touristiques insulaires hors réseau et les parcs agro-industriels font face à certains des tarifs d'électricité les plus élevés du pays, accélérant l'adoption de pompes à chaleur hybrides associant des compresseurs à source d'air à des capteurs solaires thermiques. L'intensité concurrentielle reste modérée, ancrée par des marques japonaises et sud-coréennes bien établies, mais les fournisseurs chinois perturbent les projets provinciaux grâce à des prix plus bas et à des formations d'installation groupées, modifiant les attentes en matière de prix et de service sur l'ensemble du marché des pompes à chaleur aux Philippines.

Principaux Enseignements du Rapport

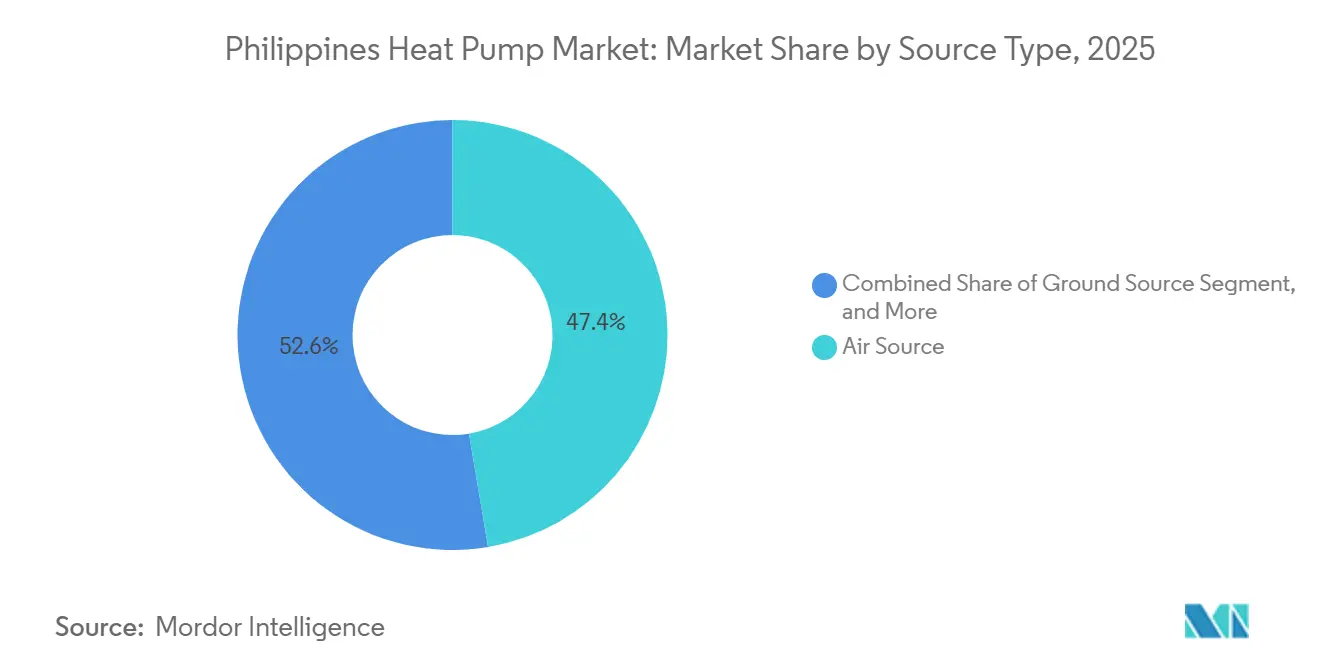

- Par source, les systèmes à source d'air ont dominé avec une part de 47,36 % du marché des pompes à chaleur aux Philippines en 2025, tandis que les configurations hybrides devraient croître à un CAGR de 7,61 % jusqu'en 2031.

- Par technologie, la technologie air-eau a représenté 40,14 % de la demande en 2025 ; les solutions sol-eau sont positionnées pour un CAGR de 7,38 % sur le même horizon.

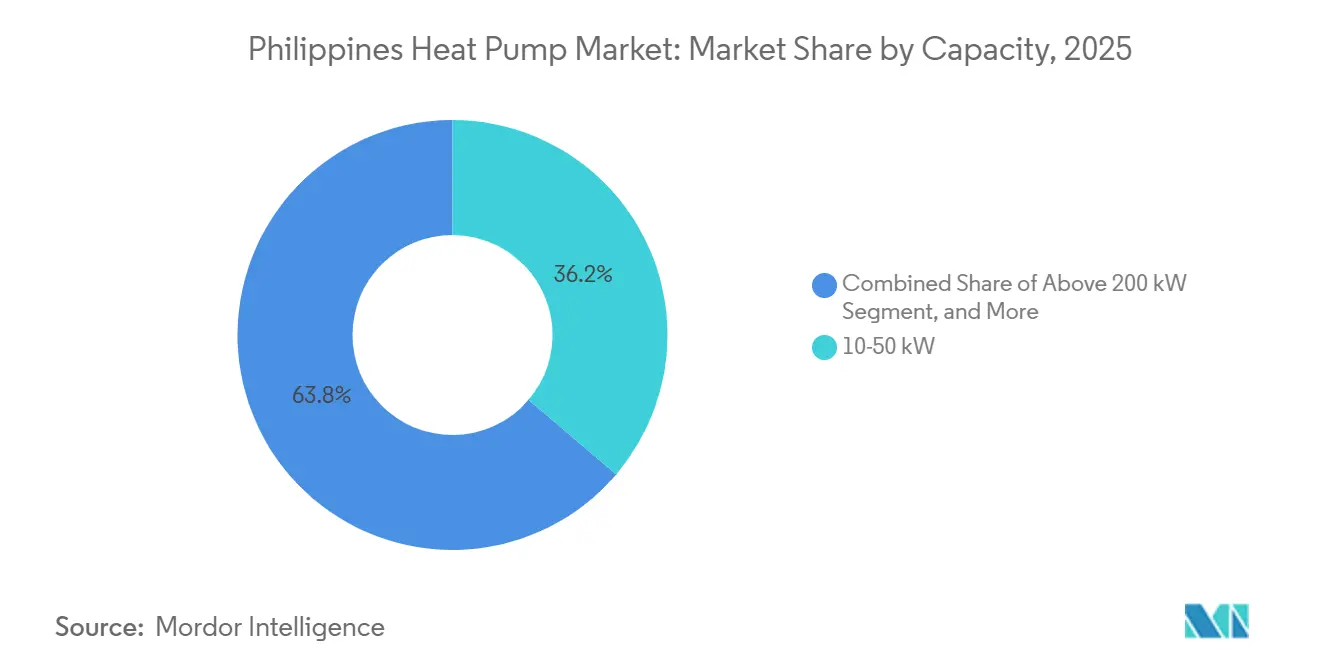

- Par capacité, les unités de 10-50 kilowatts ont représenté 36,23 % des ventes en 2025 ; les équipements de la classe 50-200 kilowatts afficheront la croissance la plus rapide à 7,24 % par an.

- Par application, les applications d'eau chaude domestique et sanitaire ont représenté 43,87 % des revenus en 2025, tandis que le chauffage industriel de processus devrait se développer à 7,56 % par an jusqu'en 2031.

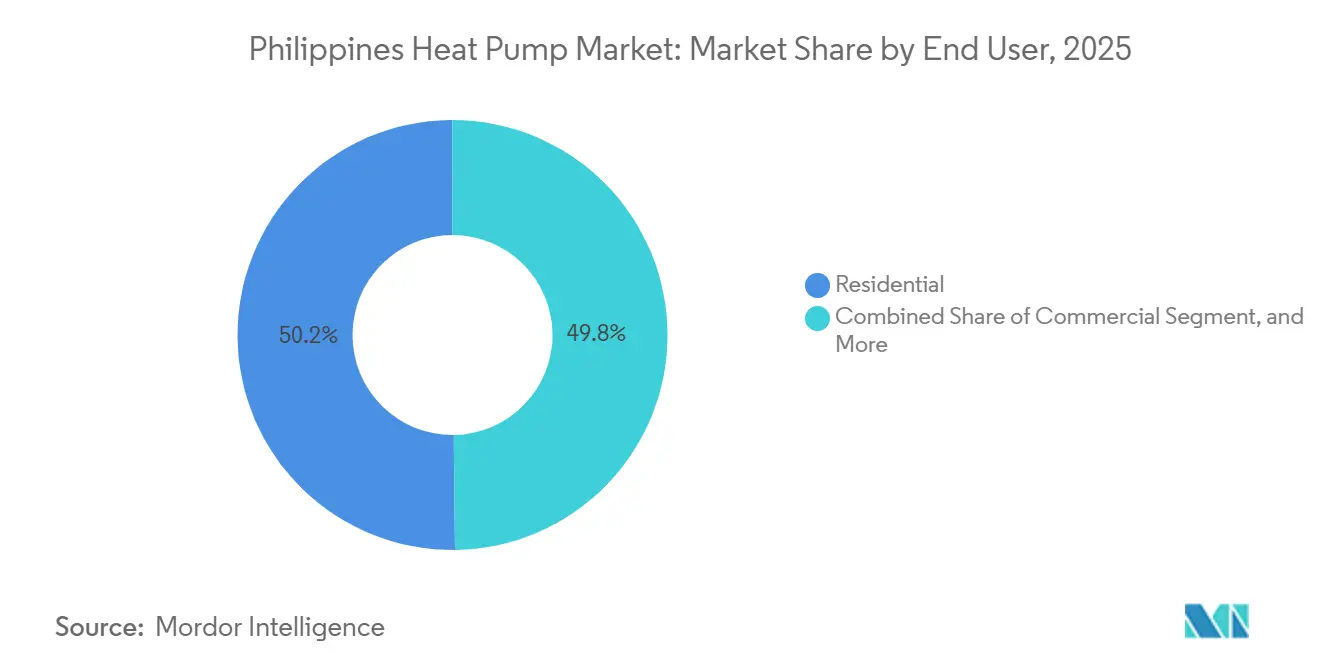

- Par utilisateur final, les acheteurs résidentiels détenaient une part de 50,19 % du marché des pompes à chaleur aux Philippines en 2025, mais les utilisateurs industriels devraient progresser à un CAGR de 7,03 %.

- Par installation, les projets de construction neuve ont capté 53,43 % des installations en 2025, mais l'activité de rénovation progressera de 6,97 % par an à mesure que les hôtels et usines plus anciens modernisent leurs locaux techniques.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Pompes à Chaleur aux Philippines

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Utilisation Croissante des Pompes à Chaleur au-delà des Applications Traditionnelles de Chauffage, Ventilation et Climatisation | +1.2% | National, concentré à Metro Manila, Luzon centrale, Cebu | Moyen terme (2-4 ans) |

| Mise en Œuvre des Incitations Gouvernementales pour le Chauffage Renouvelable | +1.0% | National, premiers gains dans les zones de l'Autorité des zones économiques des Philippines | Moyen terme (2-4 ans) |

| Urbanisation Rapide et Essor des Résidences de Moyenne Hauteur | +0.9% | Metro Manila, Cebu, Davao, Luzon centrale | Court terme (≤ 2 ans) |

| Élimination Progressive Nationale des Réfrigérants à Fort Potentiel de Réchauffement Climatique | +0.8% | National | Long terme (≥ 4 ans) |

| Électrification du chauffage industriel de processus dans les zones économiques spéciales | +0.7% | Luzon centrale, Calabarzon, Cebu | Moyen terme (2-4 ans) |

| Essor des complexes touristiques hors réseau adoptant des systèmes de pompes à chaleur | +0.5% | Palawan, Boracay, Siargao, Bohol | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Utilisation Croissante des Pompes à Chaleur au-delà des Applications Traditionnelles de Chauffage, Ventilation et Climatisation

Les grandes installations de chaîne du froid spécifient des pompes à chaleur à l'échelle industrielle pour maintenir des températures allant de -25 °C pour la crème glacée à 13 °C pour le mûrissement des bananes, soutenant la diversification au-delà du refroidissement de confort.[1]Département de l'Agriculture des Philippines, "Inauguration de l'entrepôt frigorifique Bicol Mega," DA.gov.ph L'entrepôt de Mindanao de 11 728 palettes mis en service en mars 2026 intègre l'énergie renouvelable via le Programme d'option d'énergie verte, validant la technologie dans des opérations logistiques à forte intensité énergétique. Des établissements hôteliers tels que le Park Inn Clark ont réalisé 240 000 kWh d'économies annuelles après l'adoption de systèmes centralisés, ce qui valide l'avantage en termes de charges d'exploitation pour les hôtels. Les promoteurs de bâtiments industriels clés en main à l'intérieur des zones économiques spéciales intègrent désormais les pompes à chaleur comme infrastructure utilitaire standard pour attirer les fabricants exportateurs. Ce spectre d'utilisation élargi positionne le marché des pompes à chaleur aux Philippines comme une solution intersectorielle plutôt qu'une gamme de produits à application unique.

Mise en Œuvre des Incitations Gouvernementales pour le Chauffage Renouvelable

Le protocole d'accord sur les parcs industriels verts durables accorde des congés fiscaux et des exemptions de droits de douane lorsque les usines installent des équipements à haute efficacité énergétique, orientant immédiatement les décisions de dépenses en capital vers les pompes à chaleur.[2]Autorité des zones économiques des Philippines, "Protocole d'accord sur les parcs industriels verts durables," PEZA.gov.ph La consultation du Département de l'Énergie sur des normes minimales de performance énergétique plus strictes, lancée en 2025, signale que les chauffe-eau résidentiels et commerciaux seront bientôt soumis à des seuils d'efficacité obligatoires.[3]Département de l'Énergie des Philippines, "Consultation sur les normes minimales de performance énergétique pour les climatiseurs," DOE.gov.ph Bien que les remises directes aux consommateurs soient absentes, le Programme d'option d'énergie verte réduit le coût de l'électricité fournie aux grands consommateurs, réduisant l'écart de prix avec les chauffe-eau au gaz de pétrole liquéfié. Le Conseil philippin du bâtiment vert fait pression pour un Code national du bâtiment révisé qui exigera des chauffe-eau centralisés à pompe à chaleur dans les projets de moyenne hauteur de plus de 10 étages, rendant effectivement la technologie obligatoire pour la plupart des futurs immeubles en copropriété. Pris ensemble, l'ensemble des politiques offre une visibilité prévisible de la demande qui profite à la fois aux distributeurs locaux et aux fabricants multinationaux sur le marché des pompes à chaleur aux Philippines.

Urbanisation Rapide et Essor des Résidences de Moyenne Hauteur

Environ 930 hectares de nouvelles terres industrielles entrent dans Luzon centrale entre 2026 et 2028, apportant avec eux l'usine d'un milliard USD de Samsung Electronics et un centre de données hyperscale de 500 millions USD, tous deux dépendant de systèmes de pompes à chaleur à haute efficacité. Les tours résidentielles de Metro Manila continuent de sortir de terre malgré 30 000 unités invendues, et le chauffage centralisé de l'eau est désormais une caractéristique de base pour la différenciation. Les transactions de bureaux à Cebu ont bondi de 70 % d'une année sur l'autre en 2025, et la plupart des nouveaux bâtiments y spécifient des solutions de pompes à chaleur à débit de réfrigérant variable qui s'adaptent aux densités fluctuantes des locataires. La concentration urbaine dans ces trois régions permet aux fournisseurs de consolider la logistique et les opérations de service, réduisant les coûts unitaires. Les villes secondaires comme Iloilo et Bacolod restent mal desservies, créant une dynamique d'attraction-répulsion où les réseaux de distribution s'étendent pour suivre les points chauds de la construction.

Élimination Progressive Nationale des Réfrigérants à Fort Potentiel de Réchauffement Climatique

Les inventaires nationaux de gaz à effet de serre font état de 35,5 millions de t CO₂-e provenant des équipements de réfrigération en 2025, accélérant le passage du R410A aux unités chargées en R32 qui réduisent le potentiel de réchauffement climatique de 68 %.[4]Département de l'Environnement et des Ressources Naturelles, "Inventaire des gaz à effet de serre pour le secteur de la réfrigération et de la climatisation," DENR.gov.ph Panasonic, Daikin et Mitsubishi Electric livrent déjà du R32 dans leurs gammes résidentielles philippines, acquérant une crédibilité de précurseur. Les systèmes à débit de réfrigérant variable sont les prochains dans la file de transition, suscitant des reconceptions qui ajoutent des caractéristiques de sécurité homologuées A2L et augmentent le coût des nomenclatures jusqu'à 12 %, mais pérennisent les portefeuilles de produits. Les fabricants disposant de chaînes d'approvisionnement en R32 établies prennent une longueur d'avance en matière de conformité, tandis que les marques plus petites font face à des pressions de reconversion. Le pivot vers les réfrigérants fonctionne ainsi à la fois comme un mandat environnemental et un filtre concurrentiel sur le marché des pompes à chaleur aux Philippines.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût d'Installation Initial Élevé et Financement Limité | -0.9% | National, aigu dans le segment résidentiel à revenus moyens | Court terme (≤ 2 ans) |

| Pénurie de Techniciens Certifiés en Pompes à Chaleur | -0.7% | National, grave dans les Visayas et Mindanao | Moyen terme (2-4 ans) |

| Instabilité du réseau électrique dans les îles rurales | -0.5% | Îles hors réseau à Mindanao, Visayas, Palawan | Long terme (≥ 4 ans) |

| Écosystème de service après-vente fragmenté | -0.4% | Villes provinciales hors de Metro Manila, Cebu, Davao | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'Installation Initial Élevé et Financement Limité

Les chauffe-eau à pompe à chaleur résidentiels vont de PHP 55 000 (0,98 million USD pour 1 000 unités) à PHP 232 500 (4,13 millions USD pour 1 000 unités), soit l'équivalent de trois à douze mois de revenu médian des ménages, et donc hors de portée de la plupart des familles sans soutien au crédit. Les unités Stiebel Eltron se vendent 30 à 40 % au-dessus des marques locales, les confinant aux acheteurs à revenus élevés. Les banques accordent rarement des prêts pour les technologies vertes aux propriétaires, de sorte que les achats au comptant dominent, ralentissant la vélocité sur le marché des pompes à chaleur aux Philippines. Les acheteurs commerciaux et industriels compensent les coûts grâce aux avantages fiscaux, élargissant l'écart d'accessibilité entre les segments. Jusqu'à ce que des prêts concessionnels ou des programmes de remise émergent, l'adoption résidentielle sera inférieure à la croissance globale du marché.

Pénurie de Techniciens Certifiés en Pompes à Chaleur

Le partenariat de l'Autorité de développement de l'éducation technique et des compétences avec TCL certifie environ 200 techniciens par an, contre un nombre estimé de 8 000 à 10 000 installations annuelles nécessitant une mise en service et une maintenance.[5]Autorité de développement de l'éducation technique et des compétences, "Partenariat du centre de formation en climatisation-ventilation-chauffage avec TCL," Tesda.gov.ph L'académie LG de Cebu se concentre sur la formation des revendeurs mais ne couvre pas entièrement les prestataires de services indépendants. Le déficit gonfle les tarifs de main-d'œuvre, allonge les délais de réponse sous garantie et annule parfois la couverture lorsque du personnel non qualifié manipule les réfrigérants. Les lacunes en compétences sont plus aiguës pour les systèmes géothermiques, qui exigent une expertise hydrogéologique non enseignée dans les programmes conventionnels de chauffage, ventilation et climatisation. Ce goulot d'étranglement en main-d'œuvre menace la qualité du service et pourrait tempérer la réputation des marques sur le marché des pompes à chaleur aux Philippines au cours des trois prochaines années.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type : La dominance des sources d'air stimule l'évolution du marché

Les systèmes hybrides ont capté une part marginale en 2025 mais devraient croître à 7,61 % par an jusqu'en 2031, surpassant le marché des pompes à chaleur aux Philippines de 75 points de base, car les complexes touristiques insulaires et les parcs agro-industriels recherchent une résilience face aux tarifs de PHP 16-25 (0,29-0,45 USD) par kWh. Les plateformes à source d'air représentent 47,36 % de la demande en 2025 en tirant parti d'un coût initial plus faible et d'une compatibilité avec l'infrastructure électrique de Metro Manila. Les solutions à source d'eau servent les complexes côtiers où les températures d'entrée stabilisent l'efficacité au-dessus d'un coefficient de performance de 4,0, bien que les obstacles réglementaires allongent les cycles de projet. L'adoption de la source géothermique se concentre dans des projets phares institutionnels comme le raccordement géothermique de 900 kW de décembre 2025 au Capitol University Medical Center.

Les fabricants lancent désormais des gammes modulaires qui basculent entre les modes source d'air et solaire thermique en fonction des prix de l'électricité sur le marché au comptant, optimisant les dépenses énergétiques sur la durée de vie. L'unité Multi V Water 5 de LG, présentée à Cebu, dispose d'une large plage d'onduleur de 20-150 Hz, élargissant l'efficacité en charge partielle. Les pompes à chaleur à source d'air dominent la tranche résidentielle de l'équation de la taille du marché des pompes à chaleur aux Philippines, mais font face à des rendements décroissants pendant les mois de températures maximales. Les systèmes hybrides et à base d'eau comblent ce déficit de performance, bien que la complexité technique plus élevée limite l'adoption aux projets bénéficiant d'une supervision technique solide.

Par technologie : Le sol-eau progresse dans les corridors géothermiques

Les unités air-eau détenaient 40,14 % de la part de marché des pompes à chaleur aux Philippines en 2025, principalement en raison de la préférence des promoteurs de copropriétés pour les colonnes montantes centralisées d'eau chaude sanitaire. La technologie sol-eau progressera de 7,38 % par an, exploitant la ceinture géothermique de Luzon où First Gen exploite 1 870 MW de capacité. Les modèles air-air jouent dans le cycle de mise à niveau des unités résidentielles de type split, commandant des primes de prix de 15 à 20 % dans les villes d'altitude plus fraîches. L'eau-eau reste confinée aux boucles de processus industriels nécessitant un contrôle précis de la température.

La plateforme MARUTTO de Daikin intègre le débit de réfrigérant variable, le chauffage de l'eau et la gestion du bâtiment pour recycler la chaleur résiduelle des centres de données vers les résidences adjacentes. Le coût d'installation des boucles de forage varie de PHP 8 000-12 000 (143-214 USD) par kW et allonge les délais de projet, mais une efficacité saisonnière supérieure de 20 à 25 % compense le coût d'investissement dans des plans d'actifs sur 15 ans. Les conceptions air-eau dominent donc les nouvelles constructions, tandis que le sol-eau l'emporte dans les installations occupées par leurs propriétaires qui s'engagent dans des économies d'exploitation à long terme.

Par capacité : Les unités de gamme intermédiaire ancrent les déploiements en copropriété

Les systèmes de 10-50 kW représentaient 36,23 % du marché des pompes à chaleur aux Philippines en 2025, correspondant à la charge des ensembles de copropriétés de 50 à 100 unités. La tranche 50-200 kW est en voie d'atteindre un CAGR de 7,24 % à mesure que les entrepôts frigorifiques et les hôtels à service complet remplacent les chaudières par des chauffe-eau centralisés qui ont permis 240 000 kWh d'économies au Park Inn Clark. Les ventes inférieures à 10 kW sont à la traîne car les prix élevés par kilowatt dissuadent les acheteurs de maisons individuelles, tandis que les projets de plus de 200 kW nécessitent une ingénierie sur mesure.

Le MRV 5 DC Inverter de Haier prend en charge des conduites de 1 000 m, permettant un placement en toiture sur des tours de 30 étages sans locaux techniques intermédiaires. Les acheteurs commerciaux surdimensionnent de plus en plus la capacité puis régulent les compresseurs pendant les tarifs hors pointe inférieurs à PHP 6 (0,11 USD) par kWh, améliorant l'économie du cycle de vie. Les unités de gamme intermédiaire équilibrent ainsi les économies d'échelle et la simplicité d'installation, maintenant leur rôle central dans le profil de taille du marché des pompes à chaleur aux Philippines.

Par application : Le chauffage industriel de processus électrifie les zones économiques spéciales

L'eau chaude domestique et sanitaire a dominé avec une part de 43,87 % en 2025, les promoteurs de copropriétés cherchant à atteindre les objectifs du Code du bâtiment vert. Le chauffage industriel de processus progressera de 7,56 % par an, porté par les transformateurs alimentaires et les lignes pharmaceutiques à l'intérieur des parcs de l'Autorité des zones économiques des Philippines qui obtiennent des crédits d'énergie renouvelable sur la production de vapeur électrifiée. Le chauffage des locaux est mineur en dehors des complexes touristiques d'altitude, mais les systèmes réversibles à débit de réfrigérant variable remportent des rénovations de bureaux nécessitant un chauffage et un refroidissement simultanés.

Le pôle de stockage frigorifique Bicol de PHP 500 millions du Département de l'Agriculture stipule une surgélation à -25 °C, illustrant comment les cycles de pompes à chaleur en cascade convergent avec les besoins de réfrigération industrielle. Des hôtels tels que le Dusit Thani Lubi Plantation récupèrent l'énergie résiduelle des pompes à chaleur pour préchauffer les douches, réduisant l'énergie primaire de 30 à 40 %. Les équipements multifonctions capables de basculer entre le chauffage de l'eau, le chauffage de la piscine et le conditionnement des locaux élargissent la base d'application sur l'ensemble du marché des pompes à chaleur aux Philippines.

Par utilisateur final : Le segment industriel capitalise sur les incitations fiscales

Les acheteurs résidentiels détenaient 50,19 % des revenus de 2025, portés par des projets de copropriétés en hauteur qui verrouillent les économies d'échelle pour les systèmes centralisés. Les utilisateurs industriels rythmeront la croissance à 7,03 % par an, portés par les clients des secteurs des semi-conducteurs, de la chaîne du froid et des centres de données cherchant à réduire leurs émissions de portée 2 et à bénéficier d'incitations fiscales. Les propriétés commerciales telles que les hôpitaux et les hôtels restent un niveau intermédiaire stable en volume qui valorise la disponibilité et la profondeur de la garantie.

Les pompes à chaleur à base d'ammoniac de Mayekawa dominent les installations de surgélation, démontrant l'appétit industriel pour les réfrigérants naturels. Le BECON Cloud de LG au SM North EDSA montre des propriétaires de centres commerciaux poursuivant la maintenance prédictive pour réduire les temps d'arrêt de 15 à 20 %. Une convergence intersegmentaire émerge à mesure que les promoteurs résidentiels adoptent des équipements de qualité commerciale, tandis que les parcs industriels préinstallent des pompes à chaleur pour accélérer l'occupation des locataires.

Par installation : La croissance des rénovations reflète le vieillissement du parc immobilier

La construction neuve a fourni 53,43 % de la demande en 2025 car les projets en cours pouvaient intégrer des systèmes centralisés dès le premier jour. Les rénovations progresseront légèrement à un CAGR de 6,97 % à mesure que les hôtels de Makati et d'Ortigas approchant 30 ans de service remplacent les chauffe-eau à résistance par des pompes à chaleur, ramenant le délai de retour sur investissement à trois à cinq ans. La complexité des rénovations gonfle les coûts car les tableaux électriques et la plomberie nécessitent des mises à niveau, mais les économies d'exploitation compensent les obstacles.

La rénovation de la pompe à eau glacée du Discovery Primea a permis des réductions d'énergie de 30 % et valide les offres de modernisation groupées associant de nouveaux équipements à une mise à niveau des systèmes de contrôle. Alors que la vacance à Metro Manila freine les nouvelles constructions, les dépenses de rénovation amortiront les distributeurs d'équipements, renforçant la résilience du marché des pompes à chaleur aux Philippines.

Analyse Géographique

Metro Manila, Luzon centrale et Cebu ancrent plus de la moitié des ventes nationales grâce à des pipelines de construction denses, des réseaux de distributeurs matures et une concentration d'incitations fiscales. Les promoteurs de copropriétés à Makati et à Bonifacio Global City déploient des chauffe-eau centralisés à pompe à chaleur pour réduire les charges des parties communes malgré un excédent de vacance de 25 %, assurant un renouvellement de base des équipements. Les bureaux de catégorie A accrédités par l'Autorité des zones économiques des Philippines attirent des multinationales qui spécifient des pompes à chaleur à débit de réfrigérant variable avec intégration de gestion du bâtiment. Luzon centrale ajoute 930 hectares de terres industrielles d'ici 2028, menée par l'usine d'un milliard USD de Samsung et le centre de données de 500 millions USD de G42, tous deux dépendant d'une infrastructure de pompes à chaleur de plusieurs mégawatts. La location de bureaux à Cebu a bondi de 70 % en 2025, et l'académie LG de Mandaue étend la capacité des entrepreneurs dans les Visayas et Mindanao.

Mindanao présente un double profil où Davao et Cagayan de Oro bénéficient d'une stabilité du réseau électrique propice à l'adoption commerciale, tandis que les îles hors réseau paient des tarifs de PHP 16-25 (0,29-0,45 USD) par kWh qui favorisent les schémas hybrides solaire-pompe à chaleur. L'entrepôt frigorifique de 11 728 palettes de GMAC et le pôle alimentaire de Bicol illustrent des constructions de chaîne du froid menées par le gouvernement qui augmentent la demande industrielle au-delà de Luzon. Les clusters de complexes touristiques à Palawan, Boracay, Siargao et Bohol pilotent des systèmes hybrides associant des capteurs à tubes évacués à des compresseurs à source d'air pour se prémunir contre les pannes. L'installation de 2024 de Villa Escudero valide les applications touristiques bien que les volumes absolus restent faibles.

Les villes secondaires telles qu'Iloilo, Bacolod et Pampanga accueillent désormais des expansions d'externalisation des processus métier nécessitant un refroidissement 24h/24 et 7j/7, alimentant les rénovations à débit de réfrigérant variable. La zone franche de Clark se positionne comme une alternative aux centres de données de Metro Manila, mais les écosystèmes de service limités en dehors de la capitale contraignent les promoteurs à négocier des garanties directes d'usine, augmentant le risque des projets. Le budget national de la chaîne du froid du Département de l'Agriculture ajoutera des nœuds dans la vallée de Cagayan et dans les Visayas orientales, élargissant la répartition géographique mais restant tributaire d'un réseau de service Manila-Cebu. Sur l'horizon de prévision, le marché des pompes à chaleur aux Philippines restera concentré dans trois régions principales tout en se diffusant progressivement dans les corridors industriels et les îles touristiques.

Paysage Concurrentiel

La concentration du marché est modérée, Mitsubishi Electric, Daikin, Panasonic, LG et Samsung contrôlant la primauté des réseaux de revendeurs à Metro Manila et Cebu grâce à des franchises de climatisation vieilles de plusieurs décennies. Les challengers chinois PHNIX, Haier et TCL courtisent les zones économiques spéciales provinciales en pratiquant des prix inférieurs de 15 à 20 % et en proposant des garanties prolongées et des formations sur site. La salle d'exposition LG à Cebu et la convention de 500 partenaires de TCL à Manila soulignent un pivot vers la formation des entrepreneurs et la robustesse du service après-vente en réponse à la pénurie nationale de techniciens.

Haier promeut son onduleur MRV 5 avec une capacité de tuyauterie de 1 000 m, une caractéristique visant les projets en hauteur dépourvus de locaux techniques intermédiaires, tandis que PHNIX propose des chauffe-eau commerciaux à pompe à chaleur tout-en-un accrédités pour les protocoles de sécurité à base de R32. Les entrants européens Stiebel Eltron, Vaillant et NIBE ciblent les acheteurs résidentiels à revenus élevés avec des produits à coefficient de performance élevé et des garanties de 10 ans, se positionnant comme des alternatives haut de gamme. Mayekawa fournit des ensembles à base d'ammoniac pour les installations de surgélation, occupant une niche dans la réfrigération industrielle que peu de concurrents adressent.

La différenciation stratégique passe des spécifications d'efficacité aux propositions de service sur le cycle de vie. Le BECON Cloud de LG, déployé au SM North EDSA, fournit des diagnostics prédictifs qui réduisent les temps d'arrêt de 15 à 20 %, créant une fidélisation auprès des exploitants d'installations. Les fabricants chinois accroissent leur part de marché en coparrainant des modules de formation de l'Autorité de développement de l'éducation technique et des compétences, resserrant la boucle de rétroaction entre l'approvisionnement en équipements et la préparation de la main-d'œuvre. L'espace blanc des rénovations dans les hôtels vieillissants de Makati et les conversions de chauffage industriel de processus dans les parcs d'exportation offrent une marge de manœuvre aux acteurs établis comme aux nouveaux entrants, mais les marques sans profondeur de service régionale risquent une érosion de la garantie dans un paysage de service après-vente encore en développement.

Leaders du Secteur des Pompes à Chaleur aux Philippines

Stiebel Eltron GmbH & Co. KG

Viessmann Climate Solutions SE

Glen Dimplex Group

PHNIX Eco-Energy Solution Ltd.

WaterFurnace International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Le Département de l'Agriculture a inauguré un entrepôt frigorifique de PHP 500 millions (8,9 millions USD) à Bicol avec 2 688 positions de palettes, intégrant l'énergie solaire et des pompes à chaleur de grande capacité.

- Mars 2026 : GMAC Logitech a ouvert un entrepôt frigorifique de 11 728 palettes à Davao del Norte qui passe aux énergies renouvelables via le Programme d'option d'énergie verte.

- Février 2026 : TCL a réuni 500 partenaires lors de son événement « AIrfinite Possibilities » à Manila pour dévoiler des commandes de chauffage, ventilation et climatisation activées par l'IA et des garanties prolongées.

- Février 2026 : Haier a lancé le climatiseur de type split UV Cool Smart et a présenté le système MRV 5 DC Inverter lors de sa conférence de revendeurs à Bonifacio Global City.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des pompes à chaleur aux Philippines comme l'ensemble des systèmes à air, à eau ou géothermiques, de toute capacité nominale, construits en usine, qui assurent le chauffage des locaux, la climatisation ou la production d'eau chaude sanitaire dans les installations résidentielles, commerciales, industrielles et institutionnelles.

Exclusion du périmètre : les climatiseurs de fenêtre de type monobloc ne pouvant pas fonctionner en mode chauffage sont exclus de l'estimation.

Aperçu de la segmentation

- Par Type de Source

- Source d'air

- Source d'eau

- Source géothermique

- Hybride

- Par Technologie

- Air-Air

- Air-Eau

- Eau-Eau

- Sol-Eau

- Par Capacité

- Moins de 10 kW

- 10-50 kW

- 50-200 kW

- Plus de 200 kW

- Par Application

- Chauffage des locaux

- Refroidissement des locaux

- Eau Chaude Domestique et Sanitaire

- Chauffage Industriel et de Processus

- Autres Applications

- Par Utilisateur Final

- Résidentiel

- Commercial

- Industriel

- Par Installation

- Nouvelle Installation

- Rénovation

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des entrepreneurs HVAC philippins, des responsables de distribution, des auditeurs énergétiques et des ingénieurs de maintenance ont permis de valider les fourchettes de prix, les taux de pénétration dans les nouvelles copropriétés et les cycles de remplacement moyens. Les entretiens ont été répartis entre Luzon, les Visayas et Mindanao afin de tenir compte des différences climatiques et d'achat, ce qui nous a permis de remettre en question et d'affiner les hypothèses secondaires.

Recherche documentaire

Nous avons commencé par les ensembles de données publiques d'organismes tels que la Philippine Statistics Authority, le Bureau of Customs et le bureau de l'efficacité énergétique du DOE, en les associant aux statistiques commerciales de l'ASEAN et aux codes d'expédition UN COMTRADE pour les équipements HS-8418. Les dépôts de documents d'entreprises, les portails d'appels d'offres et les listes de remises des services publics ont contribué à cartographier les tendances d'installation, tandis que les revues HVAC évaluées par des pairs ont précisé les plages typiques du coefficient de performance. Pour dimensionner les volumes de fabrication locale, nos analystes ont consulté D&B Hoovers pour les chiffres d'affaires des producteurs et Dow Jones Factiva pour les annonces d'usines. Les sources citées ci-dessus sont données à titre indicatif ; de nombreuses références supplémentaires ont soutenu les vérifications des lacunes et la mise en contexte.

Un second passage a permis de vérifier la croissance des importations, les évolutions des tarifs d'électricité et le nombre de permis de construire, qui constituent des indicateurs avancés de la demande en rénovation et en construction neuve. Cette triangulation a ancré la base historique avant tout contact primaire.

Dimensionnement du marché et prévisions

Le modèle part d'une approche descendante : les flux d'importation-exportation et la production locale sont reconstitués en volumes unitaires, multipliés par les prix de vente moyens vérifiés par canal pour obtenir la valeur 2024. Des contre-vérifications ascendantes sélectives, des regroupements d'installateurs et des BOQ de projets échantillonnés signalent les divergences et déclenchent des ajustements. Les variables clés comprennent la nouvelle surface de plancher résidentielle, la croissance du taux d'occupation hôtelière, le ratio prix de l'électricité/GPL, l'amélioration du SPF des équipements et l'adoption des incitations fiscales gouvernementales. Une régression multivariée intégrant ces facteurs sous-tend les prévisions 2025-2030 ; une analyse de scénarios teste les chocs de politique ou de prix des carburants. Lorsque les données ascendantes sont fragmentaires, les schémas de substitution issus de pairs ASEAN analogues comblent les lacunes avant l'équilibrage final.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport à la demande énergétique historique, suivis d'une révision par les pairs en deux étapes. Mordor actualise les données tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements significatifs (par exemple, des révisions de subventions). Une vérification finale par un analyste est effectuée juste avant la publication afin que les clients disposent de la vue la plus récente.

Pourquoi la base de référence de Mordor sur les pompes à chaleur aux Philippines inspire confiance

Les estimations publiées divergent souvent parce que les entreprises appliquent des périmètres géographiques différents, incluent des équipements non réversibles ou projettent une croissance à partir d'hypothèses d'adoption optimistes.

Les principaux facteurs d'écart ici sont (a) l'exclusion stricte par Mordor des RAC à refroidissement seul, (b) notre TCAC modéré de 7,27 % ancré à l'activité de construction vérifiée, et (c) notre cadence d'actualisation annuelle, tandis que d'autres reprennent des projections pluriannuelles sans vérifications commerciales actualisées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 406,5 millions USD | Mordor Intelligence | - |

| 576,9 millions USD | Regional Consultancy A | Regroupe les climatiseurs air-air réversibles et suppose un déploiement rapide des subventions |

| 50,48 milliards USD (Asie-Pacifique) | Global Consultancy B | Utilise une ventilation régionale ; la part des Philippines est inférée, non mesurée |

En résumé, les analystes de Mordor ancrent les valeurs à des volumes traçables, à des trajectoires de pénétration réalistes et à une validation régulière, offrant aux décideurs une base équilibrée qu'ils peuvent reproduire et soumettre à des tests de résistance en toute confiance.

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des pompes à chaleur aux Philippines d'ici 2031 ?

Il est prévu qu'il atteigne 607,83 millions USD, reflétant un CAGR de 6,86 % entre 2026 et 2031.

Quel type de source connaît la croissance la plus rapide dans les déploiements aux Philippines ?

Les configurations hybrides combinant des compresseurs à source d'air avec des capteurs solaires thermiques devraient se développer à 7,61 % par an jusqu'en 2031.

Pourquoi les utilisateurs industriels adoptent-ils les pompes à chaleur plus rapidement ?

Les incitations fiscales dans les parcs de l'Autorité des zones économiques des Philippines et les objectifs croissants de réduction des émissions de portée 2 rendent les pompes à chaleur plus économiques que les chaudières au gaz de pétrole liquéfié pour le chauffage de processus.

Comment l'élimination progressive des réfrigérants affecte-t-elle la sélection des équipements ?

Le durcissement des réglementations pousse les fabricants vers des unités chargées en R32, donnant aux marques conformes en avance un avantage concurrentiel et garantissant un potentiel de réchauffement climatique plus faible.

Quel reste le principal obstacle pour les acheteurs résidentiels ?

Les coûts initiaux élevés, allant de PHP 55 000 à PHP 232 500, associés à un financement limité, ralentissent l'adoption grand public malgré des économies d'exploitation favorables.

Quelles régions sont en tête des installations de pompes à chaleur ?

Metro Manila, Luzon centrale et Cebu représentent ensemble la majorité des installations en raison de pipelines immobiliers denses et de réseaux de distributeurs bien développés.

Dernière mise à jour de la page le: