Taille et part du marché japonais des alternatives laitières

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

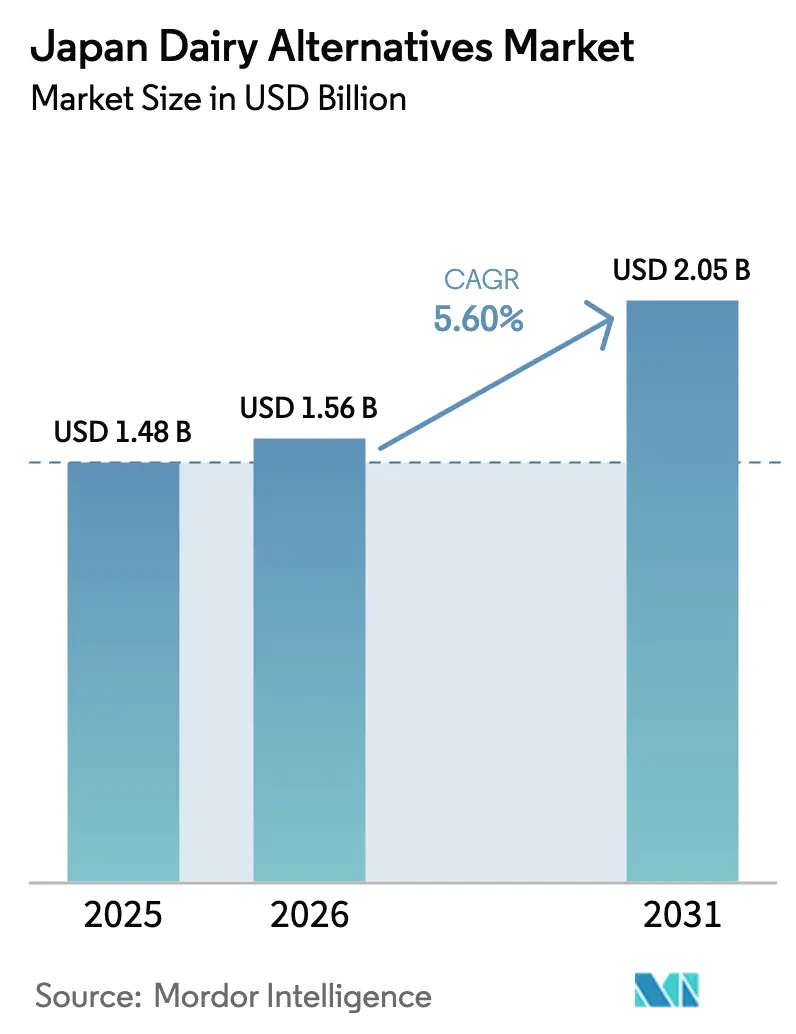

| Taille du marché de l'année de base (2025) | 1.48 Milliards de dollars |

| Taille du Marché (2026) | 1.56 Milliards de dollars |

| Taille du Marché (2031) | 2.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.60% CAGR |

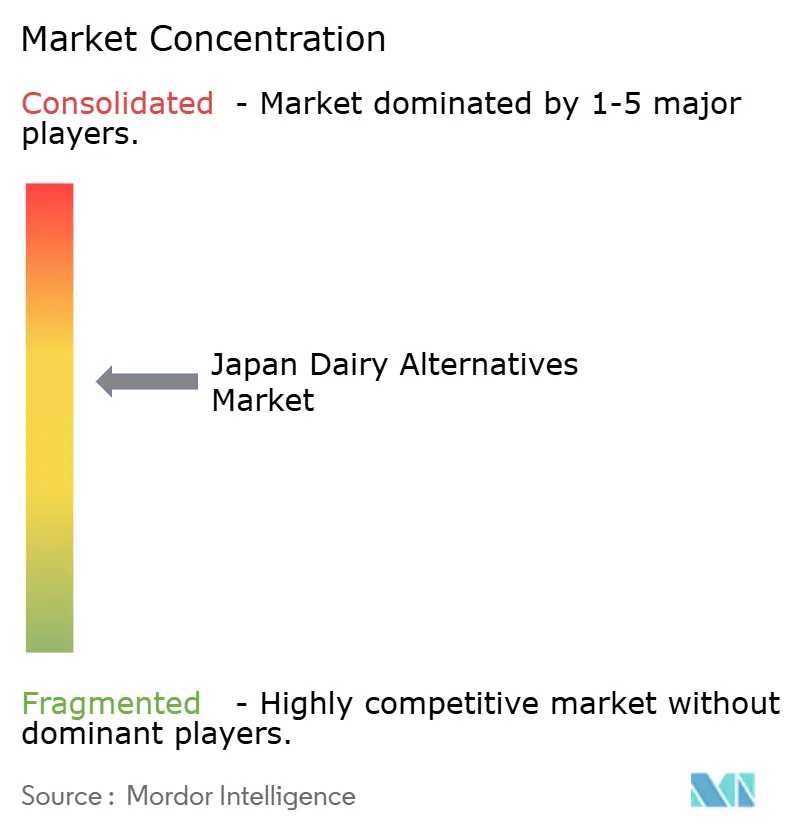

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais des alternatives laitières par Mordor Intelligence

La taille du marché japonais des alternatives laitières est estimée à 1,56 milliard USD en 2026, en progression par rapport à la valeur de 2025 de 1,48 milliard USD, avec des projections pour 2031 affichant 2,05 milliards USD, soit une croissance à un TCAC de 5,60 % sur la période 2026-2031. Cette trajectoire de croissance reflète l'évolution du paysage alimentaire japonais, où les habitudes traditionnelles de consommation de produits laitiers s'articulent avec une conscience sanitaire croissante et des transformations démographiques. L'expansion du marché est soutenue par le vieillissement de la population japonaise, dont 29,1 % des citoyens ont plus de 65 ans, ce qui génère une demande accrue pour des alternatives digestes aux produits laitiers conventionnels [1]Source : Bureau des statistiques du Japon, « Estimations de la population actuelle au 1er octobre 2024 », stat.go.jp. La sensibilisation croissante à la santé, l'étiquetage transparent et le vieillissement démographique soutiennent cette croissance régulière sur le marché japonais des produits non laitiers. Les fabricants continuent d'affiner la fonctionnalité des protéines grâce à la technologie de fermentation, en proposant des produits qui se rapprochent du goût des produits laitiers tout en restant plus faciles à digérer pour les 85 % d'adultes présentant une malabsorption du lactose. Les vents contraires macroéconomiques — notamment une hausse de 17 % du prix moyen des produits alimentaires en 2024 — n'ont pas freiné la demande ; au contraire, ils ont accéléré la premiumisation, positionnant les alternatives non laitières comme des options d'aliments fonctionnels plutôt que de simples substituts. Les distributeurs répondent en élargissant l'espace en rayon, tandis que les opérateurs de restauration s'appuient sur des offres à base végétale pour renouveler leurs menus post-pandémie, normalisant davantage les choix non laitiers auprès des consommateurs grand public sur le marché japonais des produits non laitiers.

Points clés du rapport

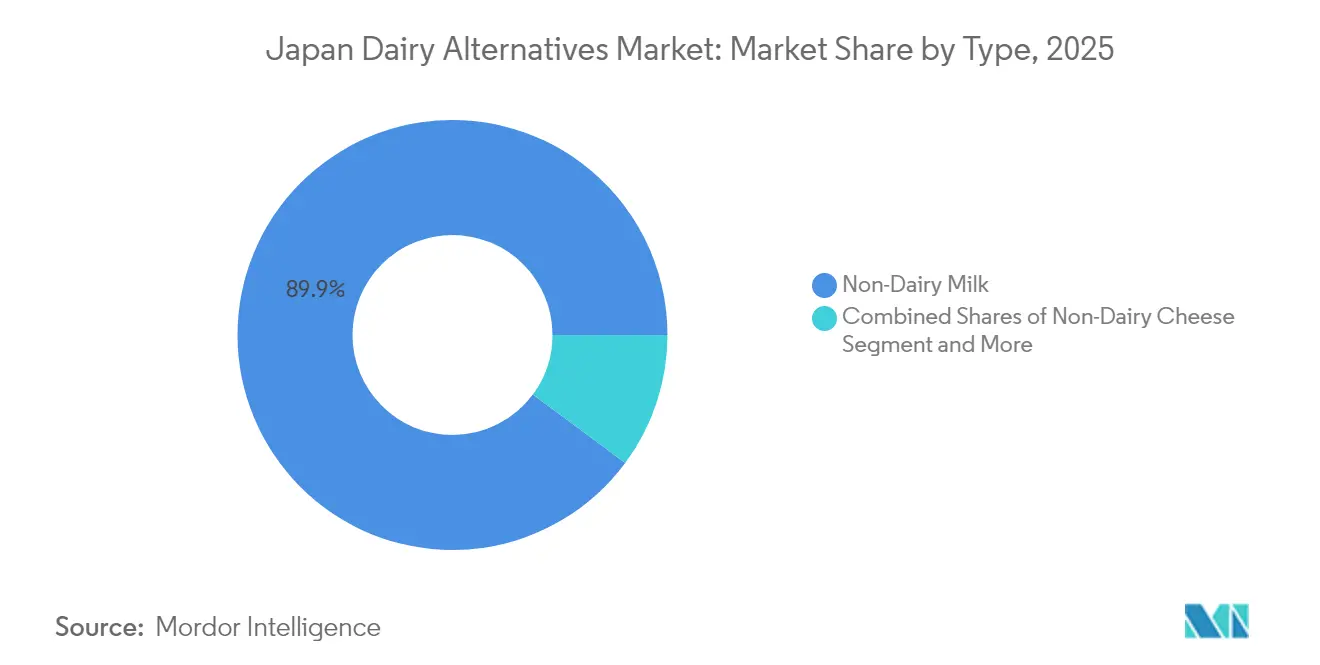

- Par type de produit, le lait non laitier représentait 89,85 % de la part du marché japonais des produits non laitiers en 2025 ; le fromage non laitier devrait se développer à un TCAC de 6,06 % jusqu'en 2031.

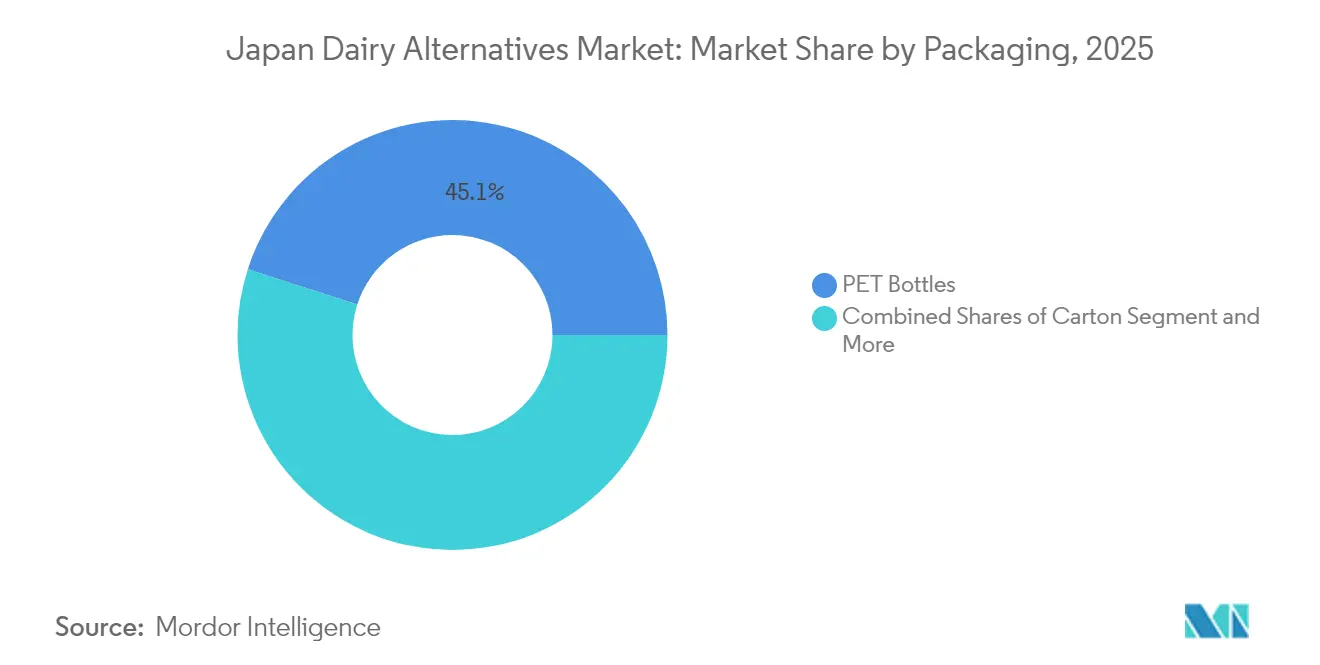

- Par emballage, les bouteilles PET représentaient 45,05 % de la taille du marché japonais des produits non laitiers en 2025, tandis que les cartons enregistrent la croissance la plus rapide avec un TCAC de 6,22 %.

- Par canal de distribution, le circuit hors domicile représentait 98,92 % des revenus en 2025, tandis que la restauration progresse à un TCAC de 6,97 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché japonais des alternatives laitières

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante à l'intolérance au lactose | +1.2% | National, concentré dans les centres urbains | Moyen terme (2-4 ans) |

| Options d'emballage pratiques et prêtes à boire | +0.8% | National, avec une pénétration plus élevée dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Population végane et flexitarienne croissante | +0.9% | National, porté par le couloir Tokyo-Osaka | Long terme (≥ 4 ans) |

| Influence des tendances alimentaires mondiales | +0.7% | National, avec une adoption précoce dans les grandes villes | Moyen terme (2-4 ans) |

| Les recommandations de célébrités renforcent la notoriété des produits | +0.5% | National, amplifié par les réseaux sociaux | Court terme (≤ 2 ans) |

| Disponibilité plus large en grande distribution et en commerce électronique | +1.0% | National, comblant les lacunes de distribution en zones rurales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à l'intolérance au lactose

La prédisposition génétique du Japon à l'intolérance au lactose touche environ 85 % de la population adulte, mais la prise de conscience de cette condition n'a acquis une reconnaissance grand public que récemment, grâce aux initiatives de santé publique et à la couverture médiatique. Les directives alimentaires 2024 du ministère de la Santé, du Travail et des Affaires sociales reconnaissent explicitement la sensibilité au lactose en tant que considération nutritionnelle, marquant un changement de politique significatif par rapport aux stratégies traditionnelles de promotion des produits laitiers [2]Source : Ministère de la Santé, du Travail et des Affaires sociales, « Normes d'apports nutritionnels pour le Japon », mhlw.go.jp. Cette reconnaissance officielle catalyse les campagnes d'éducation des consommateurs menées par les professionnels de santé, créant une demande éclairée pour des alternatives sans lactose. Le profil démographique le plus réceptif à ces messages comprend les professionnels urbains âgés de 25 à 45 ans, qui démontrent une plus grande littératie en matière de santé et un revenu disponible suffisant pour soutenir des achats de produits non laitiers haut de gamme. Des entreprises pharmaceutiques comme Otsuka Holdings ont tiré parti de cette tendance en positionnant leurs produits à base végétale comme des aliments fonctionnels plutôt que de simples substituts aux produits laitiers, en mettant l'accent sur les bénéfices pour la santé digestive. Le cadre réglementaire soutenant ce moteur comprend les exigences d'étiquetage JAS (normes agricoles japonaises) qui imposent la déclaration claire de la teneur en lactose, permettant aux consommateurs de faire des choix alimentaires éclairés.

Options d'emballage pratiques et prêtes à boire

La culture japonaise axée sur la commodité stimule l'innovation en matière d'emballage, en privilégiant la portabilité, la stabilité en rayon et les formats individuels adaptés aux modes de consommation nomades. Le succès des formats prêts à boire reflète des mutations sociétales profondes vers des modes de vie de plus en plus contraints par le temps, en particulier chez les professionnels actifs qui dépendent de plus en plus des supérettes pour leurs repas. La gamme « Almond Effect » d'Ezaki Glico illustre cette tendance, avec des emballages individuels de 200 ml conçus pour la consommation en déplacement, soutenus par des campagnes de recommandation de célébrités avec l'actrice Hana Matsushima lancées en septembre 2024. Les avancées technologiques en matière d'emballage incluent le traitement aseptique qui prolonge la durée de conservation sans réfrigération, répondant ainsi à la capacité limitée de stockage à froid dans les supérettes rurales du Japon. L'environnement réglementaire soutient ce moteur grâce aux normes de sécurité alimentaire du ministère de la Santé, du Travail et des Affaires sociales qui facilitent les formulations stables à température ambiante, tandis que les réglementations sur les déchets d'emballage incitent à l'allégement et aux améliorations de la recyclabilité. Les partenariats de distribution entre les producteurs de produits non laitiers et les chaînes de supérettes telles que 7-Eleven créent une disponibilité omniprésente qui normalise la consommation de produits non laitiers dans le cadre des routines quotidiennes.

Population végane et flexitarienne croissante

L'adoption d'un régime alimentaire à base végétale au Japon, bien que modeste avec 1,4 % de véganes stricts, englobe une population flexitarienne plus large de 5,4 % qui intègre régulièrement des alternatives à base végétale dans les régimes alimentaires traditionnels. Ce changement démographique est particulièrement prononcé chez les jeunes consommateurs âgés de 20 à 35 ans, qui font preuve d'une plus grande conscience environnementale et d'une plus grande volonté d'expérimenter des aliments non traditionnels. L'héritage des Jeux Olympiques de Tokyo continue d'influencer les tendances alimentaires, les messages sur la durabilité de l'événement de 2021 ayant mis en avant la nutrition à base végétale comme une consommation écologiquement responsable. Les programmes de bien-être en entreprise promeuvent de plus en plus les régimes flexitariens dans le cadre des initiatives de santé des employés, avec des entreprises comme Meiji Holdings intégrant des options à base végétale dans les cantines d'entreprise et les sélections de distributeurs automatiques. L'influence des réseaux sociaux amplifie cette tendance, avec des influenceurs culinaires japonais qui présentent des recettes à base végétale mélangeant les saveurs japonaises traditionnelles et des ingrédients non laitiers d'origine internationale. Le paysage réglementaire soutient ce moteur à travers les initiatives du MAFF (ministère de l'Agriculture, des Forêts et de la Pêche) promouvant la production nationale de protéines végétales, notamment des subventions pour la culture du soja et de l'avoine qui réduisent les coûts des ingrédients pour les fabricants locaux.

Influence des tendances alimentaires mondiales

Le paysage culinaire japonais intègre de plus en plus les tendances alimentaires internationales, les alternatives non laitières bénéficiant des mouvements mondiaux de bien-être et de la découverte alimentaire portée par les réseaux sociaux. La popularité de la culture des cafés, notamment les coffee shops de spécialité servant des lattes à l'avoine, crée une familiarité des consommateurs avec les textures et les saveurs non laitières dans des contextes familiers. Les chaînes de restauration internationale comme Starbucks Japan ont standardisé les options non laitières dans leur menu, normalisant ces alternatives pour les consommateurs grand public qui pourraient autrement résister aux changements alimentaires. La tendance K-beauty et bien-être venue de Corée du Sud a particulièrement influencé la perception des consommateurs japonais concernant la nutrition à base végétale comme bénéfique pour la santé de la peau et le bien-être général. Le transfert de technologies alimentaires en provenance des marchés européens et nord-américains accélère le développement de produits, les entreprises japonaises concédant des technologies de fermentation et d'extraction de protéines sous licence pour créer des formulations adaptées au marché local. Les recommandations de chefs cuisiniers célèbres et les présentations dans des émissions culinaires mettent en avant les ingrédients non laitiers dans les recettes japonaises traditionnelles, démontrant une polyvalence culinaire qui réduit la résistance des consommateurs aux différences de goût.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix élevés limitant l'adoption de masse | -1.5% | National, plus prononcé dans les zones rurales | Moyen terme (2-4 ans) |

| Sensibilisation limitée dans les zones rurales | -0.8% | Préfectures rurales, en particulier les communautés vieillissantes | Long terme (≥ 4 ans) |

| Goût différent des produits laitiers traditionnels | -1.0% | National, varie selon les tranches d'âge | Moyen terme (2-4 ans) |

| Scepticisme des consommateurs quant à la valeur nutritionnelle | -0.6% | National, concentré chez les consommateurs plus âgés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prix élevés limitant l'adoption de masse

Les produits non laitiers au Japon affichent des prix premium qui contraignent significativement la pénétration du marché, avec des prix de détail typiques 2 à 3 fois supérieurs aux équivalents laitiers conventionnels. L'analyse des prix alimentaires 2024 de Teikoku Databank révèle que l'inflation des matières premières, les équipements de traitement spécialisés et l'échelle de production limitée créent des désavantages structurels en termes de coûts pour les alternatives à base végétale. La dépendance aux importations pour les ingrédients clés comme les amandes et l'avoine expose les producteurs aux fluctuations monétaires et à la volatilité des prix des matières premières internationales, la faiblesse du yen en 2024 pesant davantage sur les coûts des intrants. Les consommateurs ruraux, qui font face à la fois à des revenus moyens plus faibles et à des coûts de transport plus élevés pour les produits de spécialité, démontrent une sensibilité aux prix particulièrement forte qui limite les taux d'adoption. Le défi est amplifié par l'environnement économique déflationniste du Japon, où les consommateurs ont été conditionnés à s'attendre à des prix stables ou en baisse pour les produits alimentaires. Les programmes de subventions gouvernementaux pour la production nationale de protéines végétales restent limités par rapport au soutien traditionnel aux produits laitiers, créant un paysage concurrentiel inégal qui perpétue les disparités de prix.

Sensibilisation limitée dans les zones rurales

La fracture numérique entre zones rurales et urbaines au Japon crée des asymétries d'information qui limitent la notoriété des produits non laitiers en dehors des zones métropolitaines, où 46,32 millions de personnes vivent à plus de 500 mètres des magasins d'alimentation fraîche selon les études du MAFF [3]Source : MAFF (Ministère de l'Agriculture, des Forêts et de la Pêche), « Fracture numérique entre zones rurales et urbaines au Japon », maff.go.jp. Les consommateurs ruraux font face à des distances 2,7 fois plus grandes jusqu'aux détaillants spécialisés en alimentation par rapport aux résidents urbains, limitant leur exposition aux présentoirs de produits non laitiers et aux activités promotionnelles. Les habitudes de consommation des médias traditionnels dans les zones rurales privilégient la télévision et la presse écrite par rapport aux plateformes de réseaux sociaux sur lesquelles les marques de produits non laitiers concentrent leurs efforts marketing. Les communautés agricoles entretiennent de forts liens culturels avec l'élevage laitier, créant une résistance aux messages positionnant les alternatives à base végétale comme supérieures aux produits laitiers traditionnels. La population rurale vieillissante, dont l'âge médian dépasse 50 ans dans de nombreuses préfectures, affiche des taux d'adoption plus faibles pour les nouvelles catégories alimentaires et une plus grande dépendance aux habitudes alimentaires établies. Les défis de distribution incluent des infrastructures de stockage à froid limitées dans les supérettes rurales et des coûts logistiques plus élevés qui découragent les détaillants de proposer une gamme diversifiée de produits non laitiers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le lait non laitier domine grâce à l'innovation

Le lait non laitier maintient un leadership de marché incontesté avec 89,85 % de part en 2025, porté par la familiarité des consommateurs et les applications polyvalentes dans les boissons et la cuisine japonaises traditionnelles. Le lait de soja demeure le segment fondamental, tirant parti de l'expertise séculaire du Japon dans la fabrication du tofu et des chaînes d'approvisionnement établies pour la transformation nationale du soja. Le lait d'avoine s'impose comme le moteur de croissance premium, des entreprises comme Oatly établissant des partenariats de production locale pour réduire la dépendance aux importations et adapter les formulations aux préférences gustatives japonaises. Le lait d'amande fait face à des vents contraires liés à l'inflation des coûts d'importation, tandis que le lait de coco bénéficie de relations commerciales établies avec l'Asie du Sud-Est et de l'acceptation des saveurs tropicales dans les applications de desserts.

Le segment du fromage non laitier, à la croissance la plus rapide, en expansion à un TCAC de 6,06 % jusqu'en 2031, reflète une demande sophistiquée des consommateurs pour des alternatives fonctionnelles aux produits laitiers dans les applications de la cuisine japonaise traditionnelle. Les avancées de la technologie de fermentation permettent des améliorations de texture qui reproduisent mieux les caractéristiques du fromage laitier, les entreprises investissant dans des capacités de fermentation de précision pour produire des protéines semblables à la caséine. Le lait de chanvre et le lait de noisette restent des segments de niche, ciblant principalement les consommateurs soucieux de leur santé et prêts à payer des prix premium pour des bénéfices nutritionnels perçus. Le lait de cajou démontre un potentiel dans les applications de restauration, notamment dans les coffee shops de spécialité où les baristas apprécient ses propriétés de moussage pour la réalisation de latte art.

Par type d'emballage : la durabilité environnementale stimule la croissance des cartons

Les bouteilles PET détiennent 45,05 % de part de marché en 2025, reflétant les préférences des consommateurs pour la commodité, la portabilité et la fonctionnalité refermable qui s'aligne sur la culture de consommation nomade du Japon. Cependant, les cartons affichent une trajectoire de croissance supérieure à un TCAC de 6,22 % jusqu'en 2031, portés par les initiatives de durabilité environnementale et les objectifs d'emballage des entreprises. L'engagement de Seven & i Holdings pour 50 % de contenu recyclé d'ici 2030 catalyse l'adoption par les fournisseurs de solutions d'emballage durables, tandis que l'infrastructure de recyclage bouteille-à-bouteille de Suntory crée des avantages d'économie circulaire pour les applications PET.

Les canettes représentent le segment le plus restreint mais bénéficient d'innovations technologiques en matière de revêtements barrières qui empêchent le transfert de goût métallique et prolongent la durée de conservation des formulations à base végétale. Les initiatives d'allégement des emballages réduisent les coûts de transport et l'impact environnemental, les principaux fabricants atteignant des réductions de poids de 15 à 20 % grâce à l'optimisation des matériaux. Les facteurs de conformité réglementaire incluent les réglementations japonaises sur les déchets d'emballage qui incitent à l'utilisation de matériaux recyclables et les programmes de responsabilité des producteurs qui internalisent les coûts de fin de vie. L'évolution vers les emballages en carton reflète une conscience environnementale plus large des consommateurs, en particulier chez les jeunes qui accordent la priorité aux critères de durabilité dans leurs décisions d'achat.

Par canal de distribution : l'expansion de la restauration s'accélère

Les circuits hors domicile maintiennent une domination écrasante avec 98,92 % de part de marché en 2025, reflétant la robustesse de l'infrastructure des supérettes japonaises et la préférence des consommateurs pour la consommation à domicile. Les supérettes servent de points de découverte primaires pour les nouveaux produits non laitiers, avec les plus de 21 000 points de vente de 7-Eleven offrant une portée de distribution inégalée sur les marchés urbains et ruraux. Les supermarchés et hypermarchés consacrent de plus en plus d'espace en rayon aux alternatives à base végétale, des enseignes comme Aeon mettant en place des sections dédiées aux produits à base végétale qui améliorent la visibilité des produits et l'éducation des consommateurs.

Les circuits de restauration, malgré une part actuelle minimale, démontrent un potentiel de croissance exceptionnel à un TCAC de 6,97 % jusqu'en 2031, portés par la reprise de la restauration et l'évolution des préférences de restauration des consommateurs. Les coffee shops de spécialité mènent l'adoption en restauration, les cafés indépendants se différenciant grâce à des options non laitières premium qui commandent des marges plus élevées que les alternatives laitières traditionnelles. L'intégration dans la restauration reste limitée mais montre des signes encourageants dans les établissements axés sur la santé et les concepts de cuisine internationale qui répondent aux restrictions alimentaires. La pénétration du commerce électronique s'accélère grâce aux partenariats avec les grandes plateformes telles qu'Amazon Japan et Rakuten, comblant les lacunes de distribution en zones rurales et permettant des achats récurrents par abonnement qui améliorent la valeur vie client.

Paysage concurrentiel

Le marché japonais des produits non laitiers affiche une concentration modérée, les acteurs domestiques établis tirant parti de leur expertise en fabrication et de leurs relations de distribution pour défendre leurs positions face aux entrants internationaux. Les fabricants alimentaires traditionnels comme Kikkoman et Marusan-AI capitalisent sur des décennies d'expérience dans la transformation du soja et sur la confiance des consommateurs pour maintenir leur leadership sur les segments clés, tout en adaptant leurs portefeuilles de produits pour inclure des alternatives innovantes à base végétale.

La différenciation stratégique se concentre de plus en plus sur la technologie de fermentation et les capacités de fabrication de précision, les entreprises investissant dans des partenariats biotechnologiques pour améliorer la fonctionnalité des protéines et les profils gustatifs qui reproduisent mieux les caractéristiques des produits laitiers. Les dynamiques concurrentielles émergentes reflètent une disruption portée par la technologie, la fermentation de précision permettant à de plus petites entreprises de produire des protéines identiques aux produits laitiers sans les contraintes agricoles traditionnelles.

Les marques internationales comme Oatly établissent des partenariats de production locale pour surmonter les désavantages liés aux coûts d'importation et adapter les formulations aux préférences gustatives japonaises, tandis que des innovateurs domestiques comme Asahi Group développent des protéines propriétaires dérivées de levures qui promettent des profils nutritionnels supérieurs et une évolutivité industrielle. Des opportunités de marché inexploitées existent dans des segments spécialisés tels que les alternatives au fromage affiné et les substituts de produits laitiers fermentés, où la volonté des consommateurs de payer des prix premium soutient l'investissement dans des technologies de traitement avancées. L'environnement réglementaire soutient l'innovation grâce aux voies d'approbation du ministère de la Santé, du Travail et des Affaires sociales pour les nouveaux ingrédients alimentaires et aux programmes de certification JAS qui valident la qualité des produits et les allégations de sécurité.

Leaders du secteur japonais des alternatives laitières

Kikkoman Corporation

SAPPORO HOLDINGS LTD.

MARUSAN-AI CO., LTD.

Otsuka Holdings Co., Ltd.

Yakult Honsha Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Otsuka Foods Co., Ltd. a relancé sa gamme Sugoi Daizu de boissons à base de soja entier. Le nouvel emballage met désormais plus clairement en avant la teneur élevée en fibres alimentaires. Par ailleurs, une nouvelle variante facile à boire « Type non transformé 200 ml » rejoindra la gamme. Ces produits relancés ont été mis en vente dans tout le Japon à partir du 1er septembre 2025.

- Mai 2025 : Asahi a dévoilé un nouveau lait sans produits laitiers, élaboré à partir de levure, marquant une initiative pionnière au Japon. Selon la déclaration d'Asahi, « LIKE MILK » présente un profil de saveur naturellement sucré et doux. Il égale le lait traditionnel en termes de teneur en protéines et en calcium, est riche en fibres alimentaires et en zinc, et contient 38 % moins de matières grasses que les laits laitiers et de soja.

- Juillet 2024 : Misola Foods a dévoilé le premier lait d'avoine japonais,

Délicieux lait d'avoine fabriqué par M. Tsukagoshi.

Ce lait d'avoine constitue une alternative laitière, conçue pour plaire aussi bien aux adultes qu'aux enfants. Commercialisé comme le lait d'avoine pionnier du Japon, cette boisson se distingue par une saveur riche et une douceur subtile, obtenues en convertissant enzymatiquement les amidons d'avoine en sucres.

Périmètre du rapport sur le marché japonais des alternatives laitières

Le beurre non laitier, le fromage non laitier, le lait non laitier et le yaourt non laitier sont couverts en tant que segments par catégorie. Le circuit hors domicile et la restauration sont couverts en tant que segments par canal de distribution.| Lait non laitier | Lait d'avoine |

| Lait de chanvre | |

| Lait de noisette | |

| Lait de soja | |

| Lait d'amande | |

| Lait de coco | |

| Lait de cajou | |

| Fromage non laitier | |

| Desserts non laitiers | |

| Yaourt non laitier | |

| Autres |

| Bouteilles PET |

| Canettes |

| Cartons |

| Autres |

| Restauration | |

| Hors domicile | Supérettes |

| Supermarchés et hypermarchés | |

| Magasins de vente en ligne | |

| Autres canaux de distribution |

| Par type | Lait non laitier | Lait d'avoine |

| Lait de chanvre | ||

| Lait de noisette | ||

| Lait de soja | ||

| Lait d'amande | ||

| Lait de coco | ||

| Lait de cajou | ||

| Fromage non laitier | ||

| Desserts non laitiers | ||

| Yaourt non laitier | ||

| Autres | ||

| Type d'emballage | Bouteilles PET | |

| Canettes | ||

| Cartons | ||

| Autres | ||

| Canal de distribution | Restauration | |

| Hors domicile | Supérettes | |

| Supermarchés et hypermarchés | ||

| Magasins de vente en ligne | ||

| Autres canaux de distribution | ||

Définition du marché

- Alternatives laitières - Les alternatives laitières sont des aliments fabriqués à partir de laits/huiles d'origine végétale à la place de leurs produits animaux habituels, tels que le fromage, le beurre, le lait, la crème glacée, le yaourt, etc. Le lait alternatif à base végétale ou non laitier est le segment à la croissance la plus rapide dans la nouvelle catégorie de développement de produits alimentaires des boissons fonctionnelles et spécialisées à l'échelle mondiale.

- Beurre non laitier - Le beurre non laitier est une alternative au beurre végane fabriquée à partir d'un mélange d'huiles végétales. Avec l'essor des régimes alternatifs tels que le végétarisme, le véganisme et l'intolérance au gluten, le beurre végétal est un substitut non laitier sain au beurre ordinaire.

- Crème glacée non laitière - La crème glacée à base végétale est une catégorie en pleine croissance. La crème glacée non laitière est un type de dessert préparé sans aucun ingrédient d'origine animale. Elle est généralement considérée comme un substitut à la crème glacée ordinaire pour ceux qui ne peuvent pas ou ne souhaitent pas consommer des produits d'origine animale, notamment les œufs, le lait, la crème ou le miel.

- Lait à base végétale - Les laits à base végétale sont des substituts du lait fabriqués à partir de noix (par ex., noisettes, graines de chanvre), de graines (par ex., sésame, noix, noix de coco, noix de cajou, amandes, riz, avoine, etc.) ou de légumineuses (par ex., soja). Les laits à base végétale tels que le lait de soja et le lait d'amande sont populaires en Asie de l'Est et au Moyen-Orient depuis des siècles.

| Mot-clé | Définition |

|---|---|

| Beurre fermenté | Le beurre fermenté est préparé en faisant subir au beurre brut un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre non fermenté | Ce type de beurre est celui qui n'a subi aucun traitement. |

| Fromage naturel | Le type de fromage sous sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage fondu | Le fromage fondu subit les mêmes procédés que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreuses formes d'ingrédients différentes. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'ajouter des conservateurs ainsi que d'autres ingrédients ou colorants artificiels. |

| Crème légère | La crème légère contient environ 18 % de matières grasses. Il s'agit d'une fine couche de crème qui se forme sur le lait bouilli. |

| Crème épaisse | La crème épaisse contient 48 % de matières grasses, soit plus du double de la quantité de matières grasses de la crème légère. Elle est plus lourde et plus dense que la crème légère. |

| Crème à fouetter | Celle-ci présente un pourcentage de matières grasses bien plus élevé que la crème légère (36 %). Elle est utilisée pour garnir les gâteaux, les tartes et les desserts, et comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts glacés | Desserts destinés à être consommés à l'état congelé. Par exemple : les sherbets, les sorbets, les yaourts glacés. |

| Lait UHT (lait à ultra-haute température) | Lait chauffé à très haute température. Le traitement à ultra-haute température (UHT) du lait implique un chauffage de 1 à 8 secondes à 135-154 °C, ce qui détruit les micro-organismes pathogènes sporulants, aboutissant à un produit ayant une durée de conservation de plusieurs mois. |

| Beurre non laitier / beurre à base végétale | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt non laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme les graines de soja, les plantains, l'avoine et les pois. |

| Restauration | Désigne les restaurants, les restaurants à service rapide et les bars. |

| Hors domicile | Désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens fromages de France. Il s'agit d'un fromage à pâte molle, légèrement friable, à moisissure et à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments d'origine végétale avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la crème | Le fromage à la crème est un fromage frais à pâte molle et crémeuse, au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé composé de glace combinée à du jus de fruits, de la purée de fruits ou d'autres ingrédients tels que du vin, une liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré à base de fruits et d'un produit laitier tel que du lait ou de la crème. |

| Stable à température ambiante | Aliments pouvant être conservés en toute sécurité à température ambiante, ou « en rayon », pendant au moins un an et ne nécessitant pas d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| DSD | La livraison directe en magasin (Direct Store Delivery) est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Kosher | L'Orthodox Union Kosher est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert glacé et crémeux préparé avec du lait, de la crème épaisse et du sucre. |

| Vaches nourries à l'herbe | Les vaches nourries à l'herbe sont autorisées à pâturer dans des prairies, où elles consomment une variété d'herbes et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape cruciale, tous les chiffres du marché, les variables et les analyses des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une vision globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement