Taille et part du marché des alternatives laitières en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 11.3 Milliards de dollars |

| Taille du Marché (2030) | 17.02 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.54% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des alternatives laitières en Asie Pacifique par Mordor Intelligence

La taille du marché des alternatives laitières en Asie Pacifique est estimée à 11,3 milliards USD en 2025, et devrait atteindre 17,02 milliards USD d'ici 2030, avec un TCAC de 8,54 % au cours de la période de prévision (2025-2030).

Le marché des alternatives laitières en Asie Pacifique connaît une transformation significative de son paysage de distribution, les canaux hors domicile dominant l'écosystème des ventes. Les supermarchés et hypermarchés ont émergé comme les principaux canaux de distribution, représentant 66,7 % de la part de valeur hors domicile en 2022, tirant parti de leur portée étendue et de la variété de leurs produits pour influencer les décisions d'achat des consommateurs. Le segment de la vente au détail en ligne prend de l'élan, avec des projections indiquant une croissance annuelle de 4,6 % au cours de la période 2023-2025, portée par l'adoption numérique croissante et la préférence des consommateurs pour la commodité. L'évolution des canaux de distribution reflète un changement plus large dans la dynamique du commerce de détail, les canaux commerciaux traditionnels et modernes s'adaptant à l'évolution des comportements d'achat des consommateurs.

Les préférences des consommateurs dans la région s'orientent de plus en plus vers des alternatives laitières sans produits laitiers et à base de plantes, les produits laitiers à base de plantes dominant le paysage du marché et représentant plus de 85 % de la part de valeur hors domicile en 2022. Cette tendance est particulièrement prononcée chez les consommateurs millennials qui stimulent la demande de produits innovants d'alternatives laitières. Le marché constate une augmentation notable des consommateurs soucieux de leur santé recherchant des produits aux profils nutritionnels améliorés, notamment sur les marchés développés où la carence en calcium est une préoccupation, avec plus de 50 % des Australiens âgés de deux ans et plus ne consommant pas un apport suffisant en calcium.

L'innovation et la diversification des produits remodèlent le paysage du marché, les fabricants se concentrant sur le développement de nouvelles saveurs, formats et bénéfices fonctionnels pour répondre aux préférences changeantes des consommateurs. Le secteur constate des investissements significatifs dans la recherche et le développement pour améliorer le goût, la texture et les profils nutritionnels des alternatives laitières. Les entreprises élargissent leurs portefeuilles de produits au-delà des produits traditionnels à base de soja et d'amande pour inclure des ingrédients innovants d'alternatives laitières tels que l'avoine, les noix de cajou et le chanvre, répondant à diverses préférences des consommateurs et exigences alimentaires. Le marché constate également un accent croissant sur les produits à étiquette propre et les solutions d'emballage durables.

Les dynamiques régionales du marché sont influencées par la sensibilisation croissante à la nutrition végétale et l'adoption croissante des modes de vie végétariens et véganes. L'Inde est devenue un marché important pour les alternatives au lait, le pays enregistrant la troisième participation mondiale la plus élevée à la campagne Veganuary, attirant environ 60 000 participants en 2021. Le marché constate une pénétration accrue des marques mondiales grâce à des partenariats stratégiques avec des détaillants locaux, notamment sur les marchés développés comme la Chine, le Japon et l'Australie. Ces partenariats facilitent une disponibilité plus large des produits et l'accès des consommateurs aux marques internationales de produits laitiers alternatifs, tout en stimulant l'innovation dans les offres de produits locaux.

Tendances et perspectives du marché des alternatives laitières en Asie Pacifique

La consommation d'alternatives laitières est en hausse dans l'ensemble de la région en raison d'une augmentation significative de la population végane, conjuguée à une population croissante intolérante au lactose

- La consommation d'alternatives laitières est en hausse dans l'ensemble de la région en raison d'une augmentation significative de la population végane, conjuguée à une population croissante intolérante au lactose. En 2021, environ 2,5 millions de personnes en Corée du Sud suivaient un régime végane. Ce chiffre a considérablement augmenté au cours des deux années suivantes et continue de croître. De même, l'Australie affiche le troisième pourcentage le plus élevé de véganes par habitant au monde.

- L'intolérance au lactose est répandue dans les pays asiatiques, notamment en Asie de l'Est, où près de 70 à 100 % de la population est intolérante au lactose. L'allergie au lait de vache est l'une des allergies alimentaires courantes chez les jeunes enfants. De nombreux consommateurs japonais sont intolérants au lactose et ne consomment pas de lait ni de produits laitiers. En 2022, en Australie, environ un bébé ou un jeune enfant sur 50 présentait des signes d'allergie au lait de vache. Par conséquent, la demande de produits laitiers à base de plantes a progressivement augmenté dans l'ensemble de la région.

- Parmi les alternatives laitières, le lait à base de plantes comme le lait de soja et le lait d'amande détenait la majorité de la part sur le marché régional en 2022. La Chine est le pays leader de la région en termes de consommation d'alternatives laitières. Parmi les laits à base de plantes, les boissons au soja ont toujours été les plus populaires en Chine en raison de la longue tradition de consommation de soja dans le pays et de sa large disponibilité. Dans la région Asie Pacifique, la consommation par habitant de beurre non laitier devrait augmenter de 3,45 % en 2023-2024. Les principales motivations des consommateurs pour adopter le beurre non laitier sont les préoccupations croissantes pour les animaux et la durabilité, suivies d'un changement plus sain dans les habitudes alimentaires.

AUTRES TENDANCES CLÉS DU SECTEUR COUVERTES DANS LE RAPPORT

- Production d'ingrédients non laitiers soutenue par l'utilisation de sources innovantes pour différents produits

Analyse des segments : Catégorie

Segment du lait non laitier sur le marché des alternatives laitières en Asie Pacifique

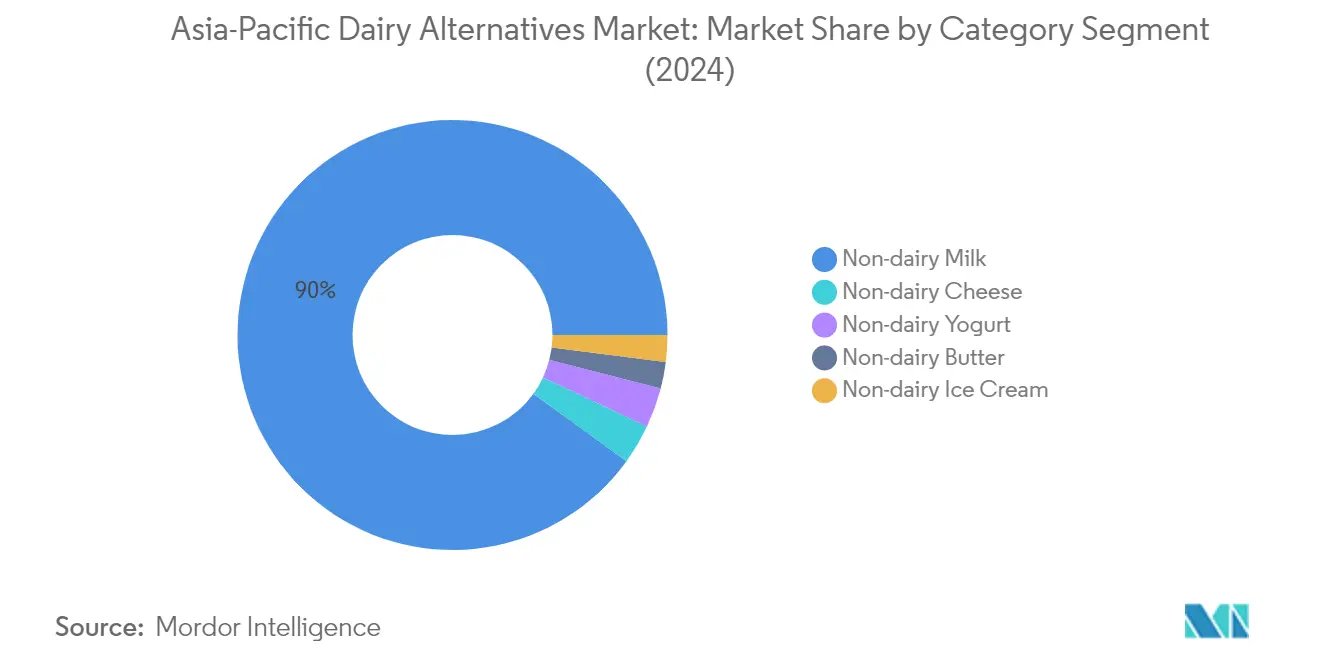

Le lait non laitier domine le marché des alternatives laitières en Asie Pacifique, représentant environ 90 % de la part de marché totale en 2024. Cette présence substantielle sur le marché est principalement portée par une conscience sanitaire croissante des consommateurs et une augmentation des cas d'intolérance au lactose dans la région. La croissance du segment est particulièrement notable dans des pays comme la Chine, le Japon et l'Australie, où les consommateurs adoptent de plus en plus les alternatives de lait à base de plantes dans le cadre de leur alimentation quotidienne. Le lait de soja mène la catégorie du lait non laitier avec environ 56 % de pénétration du marché, suivi par une demande croissante pour les variantes de lait d'amande et de lait d'avoine. La bonne performance du segment est en outre soutenue par des réseaux de distribution étendus via les supermarchés et les épiceries de proximité, rendant ces produits facilement accessibles aux consommateurs de toute la région.

Segment du fromage non laitier sur le marché des alternatives laitières en Asie Pacifique

Le segment du fromage végane émerge comme la catégorie la plus dynamique sur le marché des alternatives laitières en Asie Pacifique, avec une croissance rapide projetée au cours de la période 2024-2029. Cette trajectoire de croissance exceptionnelle est portée par la sensibilisation croissante des consommateurs aux alternatives sans produits laitiers et l'expansion de la population végane dans la région. Les marchés en Inde, en Chine et au Japon sont en phase de développement, l'Australie connaissant une croissance particulièrement forte dans la catégorie du fromage végane. L'expansion du segment est soutenue par des innovations continues de produits, les fabricants introduisant diverses saveurs et textures pour correspondre aux alternatives de fromage traditionnel. La croissance est en outre accélérée par l'adoption croissante de régimes véganes, notamment en Australie, qui a connu une augmentation significative de sa population végane au cours des dernières années.

Segments restants dans la catégorie

Les autres segments du marché des alternatives laitières en Asie Pacifique comprennent le beurre non laitier, la crème glacée non laitière et le yaourt non laitier, chacun contribuant de manière unique à la diversité du marché. Le beurre non laitier a gagné du terrain auprès des consommateurs soucieux de leur santé recherchant des substituts laitiers à teneur réduite en graisses saturées. Le segment de la crème glacée non laitière a affiché une croissance prometteuse, notamment en Australie, où les consommateurs demandent de plus en plus des saveurs innovantes et des options de desserts plus saines. Le yaourt non laitier est apparu comme un segment important, notamment au Japon et en Corée du Sud, où les alternatives végétales riches en probiotiques gagnent en popularité. Ces segments démontrent collectivement l'évolution du marché pour répondre aux diverses préférences des consommateurs et aux exigences alimentaires dans la région.

Analyse des segments : Canal de distribution

Segment hors domicile sur le marché des alternatives laitières en Asie Pacifique

Le canal de distribution hors domicile domine le marché des alternatives laitières en Asie Pacifique, représentant environ 84 % du volume total du marché en 2024. Ce canal englobe les supermarchés, les hypermarchés, les épiceries de proximité, les détaillants en ligne et les magasins spécialisés, offrant aux consommateurs diverses options pour l'achat de produits substituts laitiers. Les supermarchés et hypermarchés mènent le segment hors domicile, offrant un positionnement stratégique des produits et un espace de rayonnage étendu pour les alternatives laitières. La croissance du segment est portée par la pénétration croissante des marques internationales, l'expansion agressive des chaînes de vente au détail et la préférence croissante des consommateurs pour les formats de vente au détail organisés. La commodité de la comparaison des produits, la disponibilité de plusieurs marques et la fréquence des offres promotionnelles rendent les canaux hors domicile particulièrement attractifs pour les consommateurs. De plus, le développement rapide des plateformes de commerce électronique et la pénétration croissante d'internet dans la région ont considérablement stimulé les ventes en ligne d'alternatives laitières via les canaux hors domicile.

Segment sur place sur le marché des alternatives laitières en Asie Pacifique

Le canal sur place, comprenant les restaurants, les cafés et autres établissements de restauration, représente un segment en croissance sur le marché des alternatives laitières en Asie Pacifique. Ce segment constate une adoption accrue à mesure que davantage d'établissements de restauration intègrent des options de protéines alternatives dans leurs menus, notamment dans les boissons comme le café, le thé et les smoothies. Les grandes chaînes de café dans la région élargissent leurs options de menu à base de plantes, les établissements leaders comme Starbucks et Costa Coffee proposant diverses alternatives laitières véganes pour leurs boissons. La croissance du segment est particulièrement notable dans les zones urbaines où l'on observe une tendance croissante à la restauration hors domicile et une demande accrue des consommateurs pour des options à base de plantes dans les restaurants. Le canal sur place bénéficie également de la popularité croissante des cafés et coffee-shops spécialisés qui s'adressent aux consommateurs soucieux de leur santé et à ceux qui suivent des régimes à base de plantes.

Analyse géographique des segments du marché des alternatives laitières en Asie Pacifique

Marché des alternatives laitières en Chine

La Chine domine le marché laitier en Asie Pacifique, détenant environ 49 % de la valeur du marché régional en 2024. Le marché des alternatives laitières du pays est principalement porté par la prévalence croissante des allergies au lait et la sensibilisation croissante des consommateurs aux bénéfices pour la santé des alternatives à base de plantes. La pénétration des marques mondiales grâce à des partenariats stratégiques avec des supermarchés et hypermarchés a considérablement influencé les consommateurs chinois à opter pour des produits alternatifs de lait et de fromage. Le lait de soja est largement préféré parmi les consommateurs chinois, reflétant les préférences alimentaires traditionnelles et la familiarité culturelle avec les produits à base de soja. L'émergence de canaux de distribution innovants, notamment la croissance rapide des plateformes de vente au détail en ligne, a amélioré l'accessibilité des produits dans les zones urbaines et rurales. Les grandes villes du pays, notamment Pékin, Hong Kong et Shanghai, ont connu une augmentation substantielle des supermarchés proposant des produits véganes, tandis que les restaurants intègrent de plus en plus les alternatives laitières dans leurs menus. La position favorable du gouvernement à l'égard du secteur à base de plantes, notamment le développement de normes alimentaires et de réglementations de sécurité, a créé un environnement propice à la croissance du marché.

Marché des alternatives laitières en Nouvelle-Zélande

Le marché des alternatives laitières en Nouvelle-Zélande connaît une croissance remarquable, avec une expansion projetée d'environ 12 % par an de 2024 à 2029. La croissance robuste du marché est portée par une conscience sanitaire croissante et une demande accrue d'options véganes parmi les consommateurs. Le pays a connu des investissements significatifs dans les installations de production de lait à base de plantes, démontrant une forte confiance du secteur dans le potentiel futur du marché. L'approche proactive du gouvernement pour soutenir les entreprises d'alternatives laitières grâce à des investissements stratégiques a créé un environnement favorable à l'expansion du marché. Les fabricants locaux se concentrent sur l'innovation de produits et le développement de formulations à base de plantes uniques pour répondre aux préférences changeantes des consommateurs. L'infrastructure agricole bien établie du pays est mise à profit pour soutenir la production de matières premières pour les alternatives laitières, notamment le lait d'avoine et d'autres ingrédients à base de plantes. Le paysage de la vente au détail a évolué pour répondre à la demande croissante, les grandes chaînes de supermarchés élargissant leurs offres de produits alternatifs laitiers et l'espace de rayonnage dédié. Les initiatives d'éducation des consommateurs et les campagnes de marketing ont réussi à sensibiliser aux avantages environnementaux et sanitaires des alternatives laitières, contribuant à la croissance du marché.

Marché des alternatives laitières au Japon

Le marché japonais des alternatives laitières démontre un fort potentiel, porté par la base de consommateurs soucieux de leur santé dans le pays et l'intérêt croissant pour la nutrition à base de plantes. Le marché est caractérisé par des préférences de consommateurs sophistiquées et une demande de produits innovants de haute qualité. Les consommateurs japonais montrent un intérêt particulier pour les produits à base de soja, reflétant le lien culturel de longue date du pays avec les aliments à base de soja. Le marché a connu des innovations significatives de produits, les fabricants introduisant diverses saveurs et formulations pour répondre aux goûts locaux. L'infrastructure commerciale bien développée du pays, notamment les épiceries de proximité et les chaînes de supermarchés, joue un rôle crucial dans la distribution et l'accessibilité des produits. Les fabricants japonais mettent l'accent sur la qualité et la sécurité des produits, mettant en œuvre des normes rigoureuses dans les processus de production. Le secteur de la restauration, notamment les coffee-shops et les restaurants, a adopté les alternatives laitières en les intégrant dans diverses boissons et plats. Le marché bénéficie de solides capacités de recherche et de développement, conduisant à des améliorations continues des produits et à de nouveaux lancements.

Marché des alternatives laitières en Australie

Le marché australien des alternatives laitières affiche une forte dynamique, soutenu par une sensibilisation croissante des consommateurs et l'évolution des préférences alimentaires. L'infrastructure commerciale robuste du pays et les réseaux de distribution bien établis facilitent une disponibilité généralisée des produits. Les consommateurs australiens démontrent un intérêt croissant pour les produits à base de plantes, porté par la conscience sanitaire et les préoccupations environnementales. Le marché bénéficie de normes et de réglementations de qualité strictes, garantissant la sécurité et la fiabilité des produits. Les fabricants locaux se concentrent sur le développement de produits innovants utilisant des ingrédients d'origine locale, notamment les amandes et l'avoine. La culture du café en Australie a considérablement influencé l'adoption des alternatives laitières, les produits à base de plantes spécifiques aux baristas gagnant en popularité. Les chaînes de supermarchés jouent un rôle crucial dans la croissance du marché en offrant de larges gammes de produits et des options de marques distributeurs. Le solide secteur agricole du pays offre des opportunités pour l'approvisionnement local en matières premières, soutenant la production domestique d'alternatives laitières. Les initiatives d'éducation des consommateurs et les actions de marketing ont efficacement promu les avantages des alternatives laitières, contribuant à l'expansion du marché.

Marché des alternatives laitières dans d'autres pays

Le marché laitier en Asie Pacifique dans d'autres pays, notamment l'Inde, l'Indonésie, la Malaisie, le Pakistan, la Corée du Sud et diverses nations d'Asie du Sud-Est, présente des dynamiques de croissance et des caractéristiques de marché diverses. Ces marchés sont influencés par des préférences culturelles, des habitudes alimentaires et des conditions économiques uniques. La sensibilisation croissante à l'intolérance au lactose et aux avantages pour la santé associés aux produits à base de plantes stimule la croissance du marché dans ces régions. Les fabricants locaux dans ces pays se concentrent sur le développement de produits adaptés aux goûts et préférences régionaux. L'expansion des formats de vente au détail modernes et l'amélioration des réseaux de distribution renforcent l'accessibilité des produits. Les initiatives gouvernementales promouvant de saines habitudes alimentaires et une production alimentaire durable contribuent au développement du marché. L'influence croissante des tendances alimentaires occidentales, combinée aux cultures alimentaires traditionnelles à base de plantes, crée des opportunités de marché uniques. Ces marchés bénéficient d'une urbanisation croissante, de revenus disponibles en hausse et d'une conscience sanitaire croissante chez les consommateurs.

Paysage concurrentiel

Principales entreprises du marché des alternatives laitières en Asie Pacifique

Le marché des alternatives laitières en Asie Pacifique est caractérisé par une innovation continue des produits et des initiatives d'expansion stratégique des acteurs clés. Les entreprises se concentrent sur le développement de nouvelles variétés de lait à base de plantes, notamment dans les catégories soja, amande et avoine, tout en se développant également dans des segments émergents comme le fromage non laitier et la crème glacée. L'agilité opérationnelle est démontrée par des investissements dans des installations de recherche et de développement, notamment dans des pays comme la Chine, le Japon et l'Australie, permettant une réponse rapide aux préférences changeantes des consommateurs. Les mouvements stratégiques comprennent des partenariats avec des distributeurs et détaillants locaux pour améliorer la pénétration du marché, tandis que les stratégies d'expansion se concentrent principalement sur l'établissement d'installations de production sur les marchés à forte croissance. Les entreprises mettent également l'accent sur les certifications de durabilité, les ingrédients biologiques et les produits à étiquette propre pour différencier leurs offres et capter les consommateurs soucieux de l'environnement.

Mélange de joueurs mondiaux et régionaux

Le paysage concurrentiel comprend un mélange de multinationales et de spécialistes régionaux, avec des entreprises comme Vitasoy International Holdings, Kikkoman Corporation et Hebei Yangyuan Zhihui Beverage menant le marché. Les acteurs mondiaux s'appuient sur leurs vastes réseaux de distribution et leur notoriété de marque pour maintenir leur position sur le marché, tandis que les acteurs régionaux capitalisent sur leur compréhension des préférences gustatives locales et leurs relations établies avec les détaillants locaux. La structure du marché est relativement fragmentée, avec de nombreux acteurs locaux en concurrence dans des régions géographiques spécifiques ou des catégories de produits.

Le secteur constate une consolidation croissante par le biais d'acquisitions stratégiques et de partenariats, notamment à mesure que les acteurs mondiaux cherchent à renforcer leur présence sur les marchés émergents. Les entreprises forment des coentreprises avec des fabricants locaux pour surmonter les barrières à l'entrée sur le marché et accéder immédiatement aux réseaux de distribution établis. La dynamique concurrentielle est en outre façonnée par l'entrée de sociétés laitières traditionnelles se diversifiant dans des produits laitiers alternatifs, conduisant à une concurrence et une innovation accrues dans le secteur.

L'innovation et la distribution conditionnent le succès sur le marché

Le succès sur le marché des alternatives laitières en Asie Pacifique dépend de plus en plus de la capacité des entreprises à innover en matière de formulations de produits, d'emballage et de stratégies marketing. Les fabricants doivent se concentrer sur le développement de produits qui répondent aux préférences gustatives locales tout en maintenant une qualité constante et des prix compétitifs. L'établissement de relations solides avec les principaux canaux de distribution, notamment les supermarchés et les épiceries de proximité, est crucial pour le succès sur le marché. Les entreprises doivent également investir dans des pratiques durables et des chaînes d'approvisionnement transparentes pour répondre aux demandes croissantes des consommateurs en matière de produits respectueux de l'environnement.

Le leadership futur du marché exigera que les entreprises développent des stratégies numériques complètes, notamment une présence dans le commerce électronique et un engagement sur les réseaux sociaux, pour se connecter avec les consommateurs plus jeunes. La conformité réglementaire, notamment en matière d'étiquetage et d'allégations de santé, deviendra de plus en plus importante à mesure que les gouvernements élaborent des directives plus strictes pour les produits à base de plantes. Les entreprises doivent également se concentrer sur l'intégration verticale et l'optimisation de la chaîne d'approvisionnement pour maintenir la compétitivité des coûts tout en garantissant la qualité des produits. Le succès dépendra de l'équilibre entre un positionnement haut de gamme et l'accessibilité pour capter à la fois les consommateurs urbains soucieux de leur santé et les segments sensibles aux prix. De plus, l'utilisation d'ingrédients d'alternatives laitières et de stratégies de substitution laitière sera déterminante pour répondre aux besoins diversifiés des consommateurs.

Acteurs leaders du secteur des alternatives laitières en Asie Pacifique

Coconut Palm Group Co. Ltd

Hebei Yangyuan Zhihui Beverage Co. Ltd

Kikkoman Corporation

Nestlé SA

Vitasoy International Holdings Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2022 : Vitasoy International Holdings Ltd a planifié d'élargir son activité d'alternatives laitières en acquérant les parts de sa coentreprise, la filiale de Bega Cheese, National Food Holdings Ltd.

- Septembre 2022 : Vitasoy a introduit une nouvelle gamme de produits, Vitasoy Plant+, dans son portefeuille de laits à base de plantes. La nouvelle gamme comprend du lait d'amande et du lait d'avoine fabriqués à partir de 100 % d'amandes et d'avoine, respectivement.

- Août 2022 : Sanitarium a lancé une nouvelle campagne de marque principale pour son lait à base de plantes de marque « So Good ».

Périmètre du rapport sur le marché des alternatives laitières en Asie Pacifique

Le beurre non laitier, le fromage non laitier, la crème glacée non laitière, le lait non laitier et le yaourt non laitier sont couverts en tant que segments par catégorie. Le hors domicile et le sur place sont couverts en tant que segments par canal de distribution. L'Australie, la Chine, l'Inde, l'Indonésie, le Japon, la Malaisie, la Nouvelle-Zélande, le Pakistan et la Corée du Sud sont couverts en tant que segments par pays.| Lait non laitier | Lait d'avoine |

| Lait de chanvre | |

| Lait de noisette | |

| Lait de soja | |

| Lait d'amande | |

| Lait de coco | |

| Lait de noix de cajou | |

| Fromage non laitier | |

| Desserts non laitiers | |

| Yaourt non laitier | |

| Autres |

| Bouteilles PET |

| Boîtes de conserve |

| Cartons |

| Autres |

| Hors domicile | Épiceries de proximité |

| Vente au détail en ligne | |

| Détaillants spécialisés | |

| Supermarchés et hypermarchés | |

| Autres (clubs entrepôts, stations-service, etc.) | |

| Sur place |

| Australie |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Malaisie |

| Nouvelle-Zélande |

| Pakistan |

| Corée du Sud |

| Reste de l'Asie Pacifique |

| Catégorie | Lait non laitier | Lait d'avoine |

| Lait de chanvre | ||

| Lait de noisette | ||

| Lait de soja | ||

| Lait d'amande | ||

| Lait de coco | ||

| Lait de noix de cajou | ||

| Fromage non laitier | ||

| Desserts non laitiers | ||

| Yaourt non laitier | ||

| Autres | ||

| Type d'emballage | Bouteilles PET | |

| Boîtes de conserve | ||

| Cartons | ||

| Autres | ||

| Canal de distribution | Hors domicile | Épiceries de proximité |

| Vente au détail en ligne | ||

| Détaillants spécialisés | ||

| Supermarchés et hypermarchés | ||

| Autres (clubs entrepôts, stations-service, etc.) | ||

| Sur place | ||

| Pays | Australie | |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Malaisie | ||

| Nouvelle-Zélande | ||

| Pakistan | ||

| Corée du Sud | ||

| Reste de l'Asie Pacifique | ||

Définition du marché

- Alternatives laitières - Les alternatives laitières sont des aliments fabriqués à partir de lait/huiles d'origine végétale en lieu et place de leurs produits animaux habituels, tels que le fromage, le beurre, le lait, la crème glacée, le yaourt, etc. Le lait alternatif à base de plantes ou non laitier est le segment à la croissance la plus rapide dans la nouvelle catégorie de développement de produits alimentaires des boissons fonctionnelles et de spécialité à l'échelle mondiale.

- Beurre non laitier - Le beurre non laitier est une alternative végane au beurre fabriquée à partir d'un mélange d'huiles végétales. Avec l'augmentation des régimes alternatifs comme le végétarisme, le véganisme et l'intolérance au gluten, le beurre végétal est un substitut non laitier sain au beurre ordinaire.

- Crème glacée non laitière - La crème glacée à base de plantes est une catégorie en pleine croissance. La crème glacée non laitière est un type de dessert fabriqué sans aucun ingrédient animal. Elle est généralement considérée comme un substitut à la crème glacée ordinaire pour ceux qui ne peuvent pas ou ne souhaitent pas consommer des produits d'origine animale, notamment les œufs, le lait, la crème ou le miel.

- Lait à base de plantes - Les laits à base de plantes sont des substituts du lait fabriqués à partir de noix (par ex., noisettes, graines de chanvre), de graines (par ex., sésame, noix, noix de coco, noix de cajou, amandes, riz, avoine, etc.) ou de légumineuses (par ex., soja). Les laits à base de plantes tels que le lait de soja et le lait d'amande sont populaires en Asie de l'Est et au Moyen-Orient depuis des siècles.

| Mot-clé | Définition |

|---|---|

| Beurre fermenté | Le beurre fermenté est préparé en faisant subir au beurre brut un traitement chimique auquel ont été ajoutés certains émulsifiants et ingrédients étrangers. |

| Beurre non fermenté | Ce type de beurre n'a subi aucun traitement. |

| Fromage naturel | Le type de fromage sous sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage fondu | Le fromage fondu suit les mêmes procédés que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreuses formes d'ingrédients différentes. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'y ajouter des conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème légère | La crème légère contient environ 18 % de matières grasses. Il s'agit d'une couche unique de crème qui apparaît sur le lait bouilli. |

| Crème épaisse | La crème épaisse contient 48 % de matières grasses, soit plus du double de la teneur en matières grasses de la crème légère. Elle est plus lourde et plus consistante que la crème légère. |

| Crème fouettée | Elle a un pourcentage de matières grasses bien plus élevé que la crème légère (36 %). Elle est utilisée pour garnir les gâteaux, les tartes et les entremets, ainsi que comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts glacés | Desserts destinés à être consommés congelés. Par exemple : sorbets, granitas, yaourts glacés. |

| Lait UHT (lait à ultra-haute température) | Lait chauffé à très haute température. Le traitement à ultra-haute température (UHT) du lait consiste à le chauffer pendant 1 à 8 secondes à 135-154 °C, ce qui élimine les micro-organismes pathogènes sporulants, aboutissant à un produit dont la durée de conservation est de plusieurs mois. |

| Beurre non laitier / Beurre à base de plantes | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt non laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme le soja, les plantains, l'avoine et les pois. |

| Sur place | Désigne les restaurants, les restaurations rapides et les bars. |

| Hors domicile | Désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des fromages les plus anciens de France. C'est un fromage à pâte molle, légèrement friable, à moisissures, à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Désigne un consommateur préférant un régime semi-végétarien centré sur les aliments d'origine végétale avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la crème | Le fromage à la crème est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé fabriqué à partir de glace combinée à du jus de fruits, de la purée de fruits ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré fabriqué à partir de fruits et d'un produit laitier tel que le lait ou la crème. |

| Stable à température ambiante | Aliments pouvant être conservés en toute sécurité à température ambiante, ou « sur l'étagère », pendant au moins un an et ne nécessitant pas de cuisson ou de réfrigération pour être consommés en toute sécurité. |

| DSD | La livraison directe en magasin (Direct Store Delivery) est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Kasher | L'Orthodox Union Kosher est un organisme de certification cachère basé à New York. |

| Gelato | Le gelato est un dessert glacé crémeux fabriqué à partir de lait, de crème épaisse et de sucre. |

| Vaches nourries à l'herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages où elles consomment une variété de graminées et de trèfles. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une vision globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement