Taille et Part du Marché des Adhésifs en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

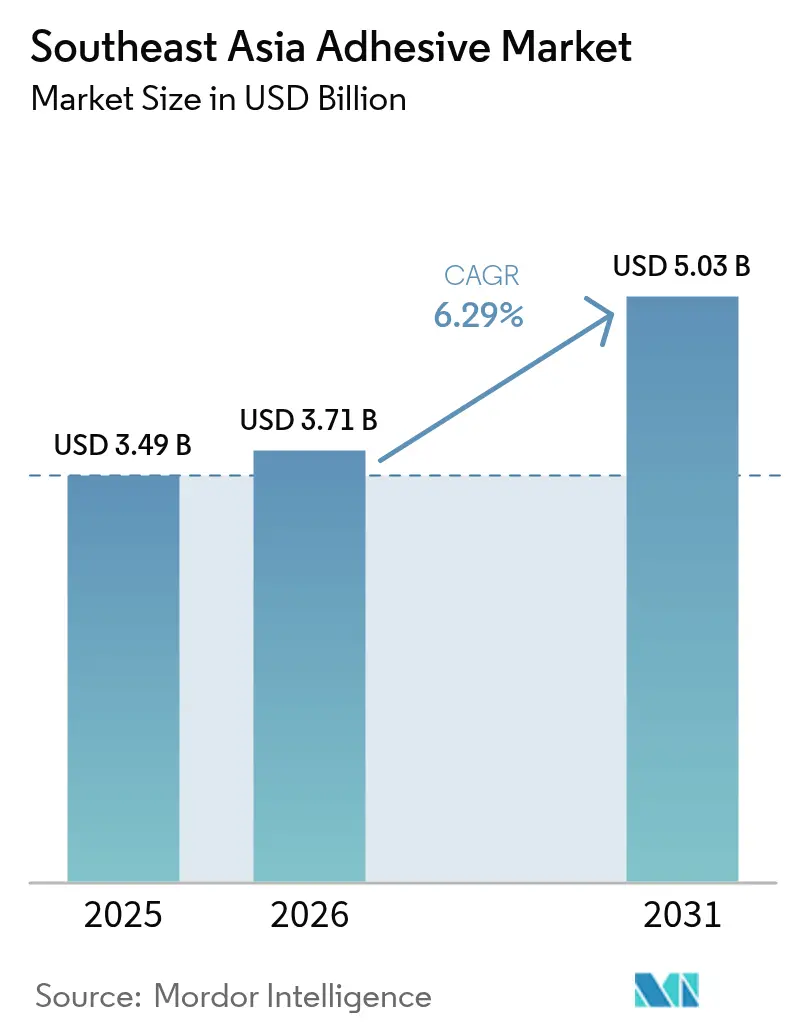

| Taille du marché de l'année de base (2025) | 3.49 Milliards de dollars |

| Taille du Marché (2026) | 3.71 Milliards de dollars |

| Taille du Marché (2031) | 5.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.29% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Adhésifs en Asie du Sud-Est par Mordor Intelligence

La taille du Marché des Adhésifs en Asie du Sud-Est devrait s'étendre de 3,49 milliards USD en 2025 et 3,71 milliards USD en 2026 à 5,03 milliards USD d'ici 2031, enregistrant un CAGR de 6,29 % entre 2026 et 2031. La localisation de la fabrication, le renforcement des plafonds de composés organiques volatils (COV) et l'expansion de la chaîne d'approvisionnement en batteries pour véhicules électriques (VE) reconfigurent les schémas de demande en Indonésie, en Thaïlande et au Vietnam. Les formulations en phase aqueuse dominent déjà les revêtements architecturaux et les rubans adhésifs sensibles à la pression, tandis que les systèmes polyuréthane (PU) se développent rapidement dans l'automobile et l'électronique en raison de leur combinaison d'intégrité structurelle et de conductivité thermique. Les fluctuations des matières premières — les prix au comptant de l'acide acrylique ont évolué de 1 290 USD à 1 457 USD par tonne métrique entre mi-2025 et février 2026 — ont accéléré les projets d'intégration en amont parmi les producteurs régionaux. L'intensité concurrentielle reste modérée, les multinationales telles que Henkel et Sika développant des centres de services techniques, tandis que les formulateurs locaux gagnent des parts de marché dans la construction et la menuiserie grâce à des émulsions en phase aqueuse à moindre coût.

Principaux Enseignements du Rapport

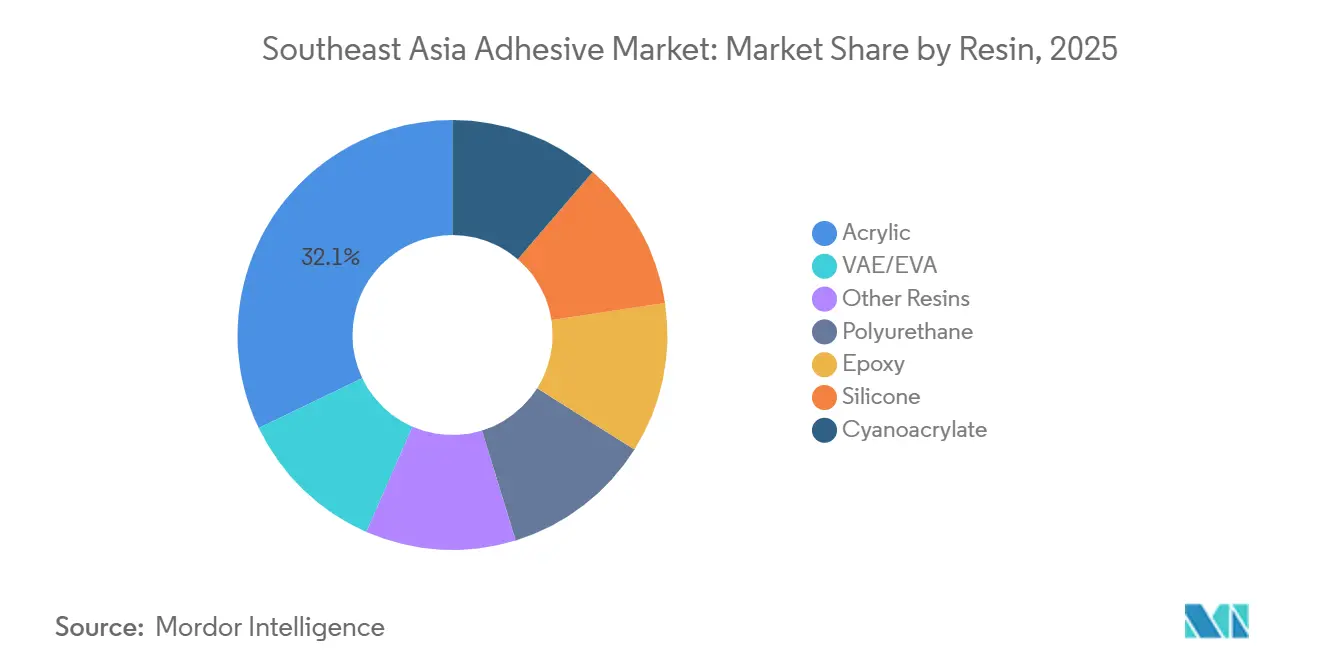

- Par résine, l'acrylique a dominé avec 32,12 % de la part du marché des adhésifs en Asie du Sud-Est en 2025, tandis que le polyuréthane devrait progresser à un CAGR de 6,59 % jusqu'en 2031.

- Par technologie, la phase aqueuse représentait 42,15 % de la part du marché des adhésifs en Asie du Sud-Est en 2025, tandis que la technologie UV-réticulée devrait croître à un CAGR de 6,49 % jusqu'en 2031.

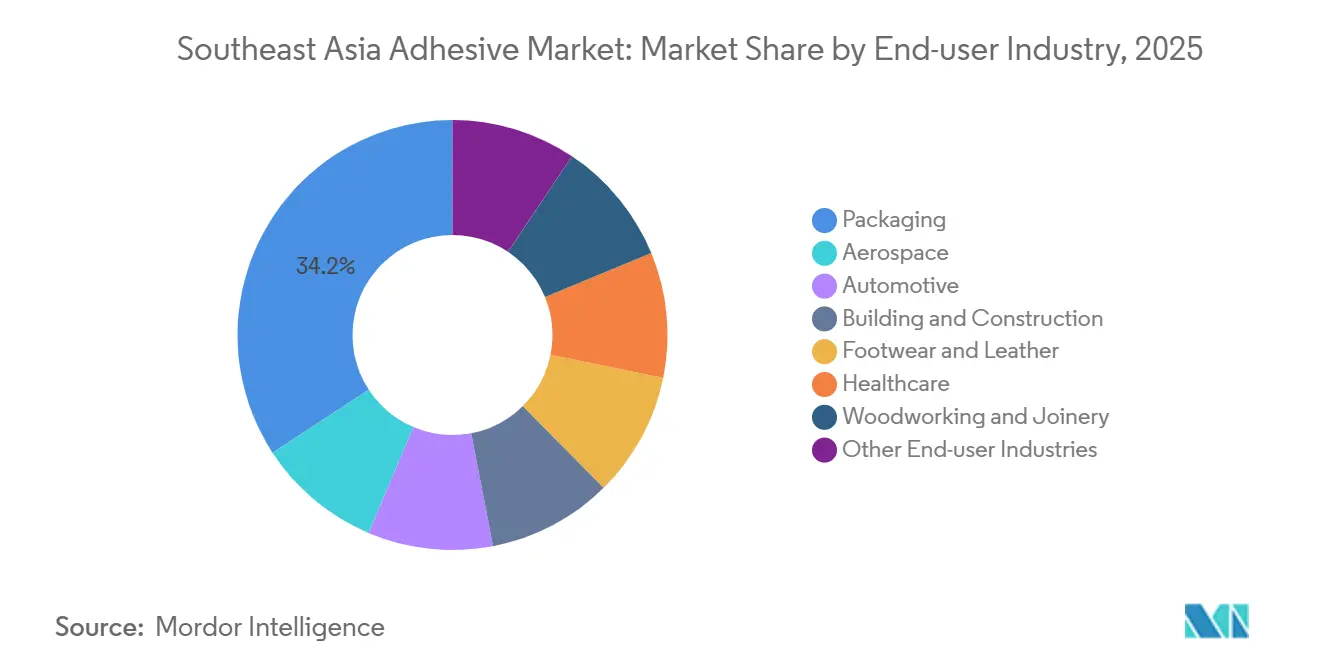

- Par secteur d'utilisation finale, l'emballage a capté 34,22 % de la part du marché des adhésifs en Asie du Sud-Est en 2025, tandis que l'automobile devrait afficher un CAGR de 6,33 % jusqu'en 2031.

- Par géographie, l'Indonésie a représenté 28,26 % de la part du marché des adhésifs en Asie du Sud-Est en 2025, tandis que le Vietnam devrait progresser à un CAGR de 6,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Adhésifs en Asie du Sud-Est

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du commerce électronique stimulant l'emballage flexible et durable | +1.2% | Indonésie, Thaïlande, Vietnam, Philippines | Court terme (≤ 2 ans) |

| Expansion de la fabrication de produits d'hygiène et de consommables médicaux | +0.9% | Vietnam, Thaïlande, Malaisie | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur des systèmes en phase aqueuse à faible teneur en COV et des systèmes réactifs | +0.8% | Singapour, Malaisie, avec répercussions sur l'Indonésie et la Thaïlande | Moyen terme (2-4 ans) |

| Investissements dans la fabrication de batteries pour VE en Thaïlande et en Indonésie | +1.4% | Thaïlande, Indonésie | Moyen terme (2-4 ans) |

| Incitations à la localisation de la production de matières premières en phase aqueuse | +0.7% | Indonésie, Vietnam, Thaïlande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du Commerce Électronique Stimulant l'Emballage Flexible et Durable

Le trafic de colis a augmenté de 533 % en glissement annuel dans les cartons de commerce électronique personnalisés traités par le bras logistique régional d'Alibaba, incitant les transformateurs à adopter des adhésifs thermofusibles et en phase aqueuse qui collent le carton ondulé recyclé sans affecter sa repulpabilité. Lintec a introduit en mars 2025 un adhésif thermofusible basse température qui réduit la consommation d'énergie lors de l'application de 20 % et est conforme aux normes de recyclabilité de l'Alliance pour les Cartons de Boissons. La série Technomelt E-COM de Henkel élimine le besoin de fours de préchauffage sur les lignes de fermeture de caisses à grande vitesse, réduisant les temps d'arrêt de 15 % en Indonésie et en Thaïlande. Par ailleurs, les propriétaires de marques qui passent aux sachets en polyéthylène mono-matériau stimulent la demande d'adhésifs de contrecollage sans solvant. Cependant, les agents poisseux biosourcés, qui sont 20 à 30 % plus chers que les alternatives dérivées de la pétrochimie, créent des pressions sur les marges pour les formulateurs sans intégration de matières premières renouvelables.

Expansion de la Fabrication de Produits d'Hygiène et de Consommables Médicaux

Kimberly-Clark a achevé une expansion de capacité de 40 % dans son usine de non-tissés au Vietnam fin 2025, soulignant l'importance de la région dans les exportations de produits pour l'incontinence adulte et les soins féminins. Mitsui Hygiene Materials Thailand a démarré la production à grande échelle de noyaux en polymère superabsorbant début 2026, nécessitant des adhésifs thermofusibles sensibles à la pression avec des résistances au pelage supérieures à 2 N/25 mm tout en évitant l'irritation cutanée. Les préoccupations réglementaires concernant le styrène résiduel favorisent un passage progressif vers des structures à base de polyoléfines métallocènes. Le Ministère de la Santé du Vietnam a mis en œuvre des tests de biocompatibilité ISO 10993 pour les ingrédients adhésifs en janvier 2026, prolongeant les délais d'approbation de trois mois. Si les données démographiques vieillissantes et la hausse des revenus disponibles soutiennent la croissance à long terme, l'inflation des coûts des intrants et les frais de certification tempèrent les volumes à court terme.

Pression Réglementaire en Faveur des Systèmes en Phase Aqueuse à Faible Teneur en COV et des Systèmes Réactifs

Les amendements à la Loi sur la Santé Publique Environnementale de Singapour ont interdit les adhésifs contenant plus de 0,1 % de formaldéhyde à partir de janvier 2026, nécessitant la reformulation des ciments de contact en phase solvant. Hong Kong a imposé un plafond de COV de 50 g/L sur les adhésifs de construction, éliminant effectivement les produits à base de néoprène. La Thaïlande envisage d'adopter des limites de COV alignées sur la Directive européenne 2004/42/CE d'ici 2027, ce qui pourrait affecter 30 % des volumes de solvants actuels. Les systèmes en phase aqueuse représentent désormais 42,15 % du mix technologique, mais la forte humidité prolonge les temps ouverts, ralentissant le débit de production de meubles. Les adhésifs polyuréthane (PU) réactifs et époxy, qui durcissent par réticulation plutôt que par évaporation de solvant, gagnent des parts de marché. Cependant, leur courte durée de vie en pot et le coût élevé des équipements de dosage limitent leur adoption parmi les petits fabricants.

Investissements dans la Fabrication de Batteries pour VE en Thaïlande et en Indonésie

La première usine de cellules lithium-ion de 6,9 GWh de CATL à Karawang, en Indonésie, a démarré sa production d'essai en mars 2026, stimulant la demande de charges thermiques en PU conducteur avec des indices de conductivité thermique supérieurs à 3 W/m-K. Une deuxième ligne de production de 6,9 GWh est prévue pour le troisième trimestre 2026 dans le cadre de la coentreprise PT CATIB. Sunwoda investit 1 milliard USD dans le Corridor Économique Oriental de Thaïlande pour approvisionner les constructeurs automobiles japonais et européens. Les adhésifs TEROSON de Henkel, qui réussissent les tests de choc thermique sur 1 000 cycles requis par la réglementation de transport UN 38.3, sont privilégiés par plusieurs fabricants de cellules. Le PU SHOKLESS de Huntsman, lancé en 2025, colle les bacs de batteries en aluminium sans apprêts, réduisant le temps d'assemblage de 25 %.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur les COV et les produits chimiques dangereux | -0.6% | Singapour, Malaisie, Thaïlande, avec adoption progressive en Indonésie et au Vietnam | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières pétrochimiques | -0.9% | Régional, avec impact aigu en Indonésie, en Thaïlande et au Vietnam | Court terme (≤ 2 ans) |

| Pénurie d'applicateurs qualifiés pour les formulations avancées | -0.4% | Indonésie, Philippines, Vietnam | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Strictes sur les COV et les Produits Chimiques Dangereux

L'interdiction du formaldéhyde à Singapour et le plafond de COV de 50 g/L à Hong Kong ont ajouté entre 50 000 et 150 000 USD de coûts d'ingénierie non récurrents par référence et prolongé les lancements de produits jusqu'à neuf mois[1]Ministère de la Durabilité et de l'Environnement de Singapour, "Amendements à la Loi sur la Santé Publique Environnementale," sso.agc.gov.sg. Les réglementations proposées sur les COV en Thaïlande exigent des tests par des tiers, ce que les petits formulateurs pourraient trouver inabordable. La Malaisie envisage de classer certains adhésifs à base d'isocyanate dans la catégorie des poisons de l'Annexe 1, nécessitant des systèmes en circuit fermé et des audits annuels. Bien que les utilisateurs finaux explorent des alternatives en phase aqueuse ou réactives, les temps de durcissement plus longs et la liaison plus faible sur les plastiques à faible énergie de surface ralentissent l'adoption. L'épuisement des stocks de produits existants entraîne un déclin à court terme avant que les produits reformulés n'atteignent l'échelle commerciale.

Volatilité des Prix des Matières Premières Pétrochimiques

Les prix au comptant de l'acide acrylique ont fluctué entre 1 290 et 1 457 USD par tonne de mi-2025 à février 2026 en raison de pannes dans les unités d'oxydation chinoises et de perturbations dans les approvisionnements en propane du Moyen-Orient. Les prix contractuels du propylène ont augmenté de 14,3 % en janvier 2026, comprimant les marges des adhésifs thermofusibles de 200 à 300 points de base. Les prix de l'éthylène ont augmenté de 50 EUR par tonne début 2026, entraînant des coûts plus élevés pour l'acétate de vinyle et l'EVA. Les transformateurs d'emballage ont résisté aux hausses de prix, forçant les formulateurs à se couvrir par des accords d'approvisionnement à long terme avec les vapocraqueurs, malgré des délais de livraison de 18 à 24 mois. Les nouvelles installations de vapocraquage en Indonésie et au Vietnam, attendues d'ici 2028, pourraient stabiliser les coûts des intrants, mais la volatilité à court terme reste un défi.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Résine : Le Polyuréthane Progresse Grâce aux Besoins en Gestion Thermique

Le marché des adhésifs en Asie du Sud-Est pour les résines polyuréthane devrait croître à un CAGR de 6,59 % jusqu'en 2031, porté par le besoin de charges thermiques conductrices avec des indices supérieurs à 3 W/m-K dans les modules de batteries pour VE. Les résines acryliques détenaient une part de revenus de 32,12 % en 2025, soutenues par leur application dans les rubans adhésifs sensibles à la pression et les revêtements architecturaux nécessitant une résistance aux UV sous les climats équatoriaux. Les résines époxy dominent les applications à haute valeur ajoutée telles que le collage de puces semi-conductrices, tandis que les silicones se développent dans les mastics de façade en raison de leur capacité de mouvement de ±50 %. Les cyanoacrylates sont de plus en plus utilisés dans le collage de dispositifs médicaux, car leurs temps de fixation inférieurs à 10 secondes contribuent à réduire les retards d'assemblage.

Le marché des résines se fragmente davantage à mesure que les transformateurs se concentrent sur des performances spécialisées plutôt que sur le seul coût. Le polyuréthane gagne en importance en raison de son rôle dans l'allègement des véhicules automobiles, tandis que les thermofusibles biosourcés, tels que ceux fabriqués à base de lignine ou d'alcool polyvinylique, émergent dans les applications de contreplaqué, atteignant des résistances de liaison de 1,2 MPa lors d'essais menés par l'Université Kasetsart. Les entreprises disposant de portefeuilles diversifiés et d'un solide soutien technique remportent des projets exigeant une combinaison de gestion thermique, de résistance chimique et de conformité réglementaire. La fluctuation des prix de l'acide acrylique encourage l'intégration en amont, bien que les dépenses d'investissement élevées poussent les acteurs régionaux plus petits vers la fabrication à façon ou les coentreprises.

Par Technologie : La Technologie UV-Réticulée s'Accélère dans l'Électronique

La technologie en phase aqueuse représentait une part de 42,15 % du marché des adhésifs en Asie du Sud-Est en 2025, portée par sa faible odeur et sa facilité de nettoyage. La technologie UV-réticulée devrait croître à un CAGR de 6,49 % jusqu'en 2031, les fabricants de smartphones et de circuits imprimés adoptant des lampes LED qui durcissent les oligomères acrylates en moins de deux secondes. Les adhésifs en phase solvant sont en déclin en raison des réglementations sur les COV, mais restent dominants dans le collage du cuir synthétique en raison de leur adhérence instantanée. Les adhésifs polyuréthane réactifs et époxy gagnent du terrain dans les composants automobiles structurels, atteignant leur pleine résistance en 24 heures sans nécessiter de fours.

Les thermofusibles restent largement utilisés pour la fermeture de caisses à 150-180 °C, bien que leur dépendance à l'EVA les rende vulnérables aux fluctuations des prix de l'acétate de vinyle. La nuance thermofusible basse température de Lintec, qui fonctionne à 130 °C, réduit la consommation d'énergie de 20 % et prolonge la durée de vie des équipements. Le paysage technologique se polarise, les applications de commodité favorisant les solutions en phase aqueuse ou thermofusibles rentables, tandis que les segments de spécialité adoptent des formulations UV-réticulées ou réactives pour répondre à des exigences strictes en matière de durabilité et de productivité.

Par Secteur d'Utilisation Finale : Les Adhésifs Automobiles Surfent sur la Vague des VE

L'emballage a dominé le marché en 2025 avec une part de revenus de 34,22 %, mais le secteur automobile devrait croître à un CAGR de 6,33 % jusqu'en 2031, porté par le passage à la fabrication de VE en Thaïlande et en Indonésie. Des installations telles que les deux usines de 6,9 GWh de CATL en Indonésie et l'usine de modules de batteries de 1 milliard USD de Sunwoda en Thaïlande nécessitent des adhésifs pour coller les bacs en aluminium, encapsuler les cellules prismatiques et sceller les collecteurs de liquide de refroidissement. Le secteur du bâtiment et de la construction reste le deuxième utilisateur final en importance, Sika devant doubler sa capacité de mortier à Bekasi en 2024 pour soutenir les projets de grande hauteur. La production de chaussures au Vietnam, qui a expédié 1,2 milliard de paires en 2025, accélère l'adoption de dispersions de polyuréthane en phase aqueuse pour se conformer aux réglementations REACH de l'UE sur les solvants.

La demande dans le secteur de la santé augmente à mesure que Kimberly-Clark et Mitsui développent leur capacité de non-tissés, nécessitant des thermofusibles respectueux de la peau. Les adhésifs pour la menuiserie bénéficient des exportations de meubles de l'Indonésie, s'appuyant sur des émulsions d'acétate de polyvinyle. L'aérospatiale exige des films époxy premium pour les ailes composites. La divergence croissante entre les applications de commodité à grand volume et les niches spécialisées à forte réglementation élargit les différentiels de marge entre les gammes de produits.

Analyse Géographique

L'Indonésie a contribué à hauteur de 28,26 % des revenus 2025 du marché des adhésifs en Asie du Sud-Est, ancrée par la construction, les pièces automobiles et les cellules de batteries. En mars 2025, Avian Brands a alloué 17 millions USD à Dextone Lemindo pour renforcer la capacité d'émulsion en phase aqueuse et améliorer les délais de livraison des commandes. Les exonérations fiscales gouvernementales pour les usines de monomères et les abondantes réserves de nickel soutiennent la croissance future, bien que les fluctuations des prix des matières premières restent une préoccupation.

Le Vietnam est la géographie à la croissance la plus rapide avec un CAGR de 6,72 % jusqu'en 2031. En mai 2026, Nitto Denko a étendu sa capacité en ajoutant 197 millions d'unités de films polarisés et 19,6 millions de m³ d'adhésifs optiques pour répondre aux lignes de production de Samsung et LG. Parallèlement, l'usine de Hai Phong de tesa d'une valeur de 55 millions EUR et le centre de rubans adhésifs de Deli Group d'une valeur de 270 millions USD soulignent la solidité des investissements directs étrangers[2]Nitto Denko Corporation, "Ajout de capacité d'adhésifs optiques au Vietnam," nitto.com. La décision de Hanoï de mettre en œuvre des réglementations sur les COV de style européen d'ici 2028 devrait favoriser l'adoption précoce des systèmes adhésifs en phase aqueuse et UV.

La Thaïlande occupe une position stratégique intermédiaire en tant que base automobile de l'ASEAN. Le complexe de modules de batteries de Sunwoda et l'acquisition par AICA d'une participation de 51 % dans le producteur de mastics silicone ADB renforcent les chaînes d'approvisionnement locales. En octobre 2024, tesa a déplacé son siège régional à Bangkok, intégrant la logistique et le support technique pour améliorer la réactivité au marché. La Malaisie et Singapour se concentrent sur les formulations électroniques à haute valeur ajoutée, comme en témoigne le laboratoire d'adhésifs électroniques de Henkel au Parc Scientifique de Singapour, lancé en janvier 2026 en tant que plus grand d'Asie du Sud-Est. Les Philippines et le reste de la région restent secondaires mais pourraient attirer des opérations d'assemblage de chaussures et de vêtements à forte intensité de main-d'œuvre à mesure que les salaires augmentent au Vietnam.

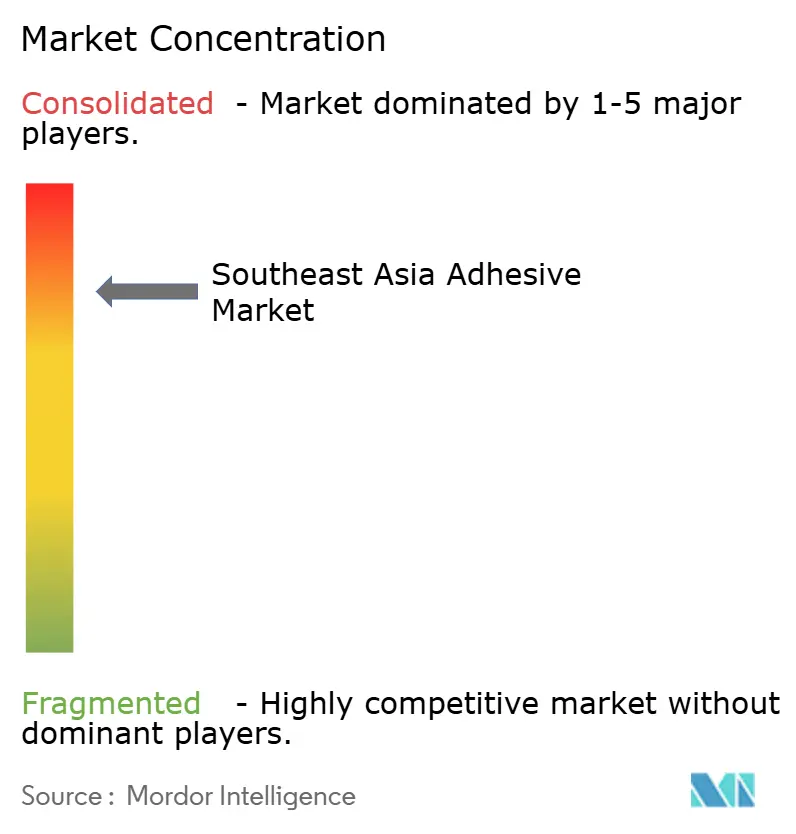

Paysage Concurrentiel

Le marché des adhésifs en Asie du Sud-Est présente une forte concentration. Les multinationales telles que Henkel, Sika, H.B. Fuller et 3M exploitent des centres de formulation et de services en Indonésie, en Thaïlande et au Vietnam. Le laboratoire de Henkel à Singapour, capable de gérer 50 projets semi-conducteurs simultanément, reflète un virage vers les matériaux de sous-remplissage et d'interface thermique offrant des marges brutes supérieures à 50 %. Les entreprises locales, telles qu'Avian Brands et Macroadhesive, capitalisent sur des délais de livraison plus courts et des coûts fixes plus bas pour sécuriser des comptes dans la construction et la menuiserie.

Les mouvements stratégiques mettent l'accent sur la sécurité de la chaîne d'approvisionnement. L'expansion de la ligne de revêtement d'UPM à Johor Bahru à mi-2026 localise la production d'adhésifs pour supports d'étiquettes et réduit les coûts d'expédition. Sika a ouvert une usine de mortier à Singapour en janvier 2025, doublant la production d'adhésifs pour carrelage pour répondre à la demande de construction de grande hauteur. Par ailleurs, des entreprises de résines sud-coréennes explorent des investissements en création d'unités au Vietnam, ce qui pourrait réduire l'effet de levier tarifaire de l'Asie du Nord-Est de 5 à 8 %.

Le support technologique est un facteur de différenciation émergent. Les formulateurs d'adhésifs qui fournissent des solutions intégrées, notamment des équipements de dosage, des audits sur site et des formations de techniciens, gagnent des parts de marché dans les niches réactives et UV-réticulées où les pénuries de compétences limitent la croissance. Des opportunités inexploitées existent dans les thermofusibles biosourcés pour l'emballage flexible et les gels de silicone thermiquement conducteurs pour les modules de puissance, répondant aux limitations d'inflammabilité et de cyclage thermique des formulations solvantées ou époxy traditionnelles.

Leaders du Secteur des Adhésifs en Asie du Sud-Est

Henkel AG & Co. KGaA

H.B. Fuller Company

3M

Sika AG

Pidilite Industries Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : UPM a annoncé la création d'un nouveau terminal de refendage et de distribution près de Hanoï. L'installation devait devenir opérationnelle d'ici mi-2026 pour soutenir la présence significative de fabricants d'électronique et de biens durables dans la région.

- Mars 2025 : Hindustan Adhesives Limited a approuvé un financement de 5,1 milliards IDR pour acquérir une participation de 51 % dans PT Bagla Group Indonesia. L'acquisition visait à renforcer la présence régionale de l'entreprise et à développer ses activités dans les secteurs de la transformation et du commerce de gros en Indonésie.

Périmètre du Rapport sur le Marché des Adhésifs en Asie du Sud-Est

Les adhésifs, souvent appelés colles, ciments, mucilages ou pâtes, sont des agents non métalliques appliqués sur une ou les deux surfaces de deux éléments distincts, les liant efficacement. Les adhésifs sont utilisés pour coller une large gamme de matériaux, notamment les métaux, les plastiques, le verre et le bois.

Le marché des adhésifs en Asie du Sud-Est est segmenté par résine, technologie, secteur d'utilisation finale et géographie. Par résine, le marché est segmenté en acrylique, polyuréthane, époxy, silicone, cyanoacrylate, VAE/EVA et autres résines. Par technologie, le marché est segmenté en phase aqueuse, phase solvant, réactif, thermofusible et UV-réticulé. Par secteur d'utilisation finale, le marché est segmenté en emballage, aérospatiale, automobile, bâtiment et construction, chaussure et cuir, santé, menuiserie et ébénisterie, et autres secteurs d'utilisation finale. Le rapport couvre également les tailles de marché et les prévisions pour les adhésifs dans 6 pays de la région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Acrylique |

| Polyuréthane |

| Époxy |

| Silicone |

| Cyanoacrylate |

| VAE/EVA |

| Autres Résines |

| Phase Aqueuse |

| Phase Solvant |

| Réactif |

| Thermofusible |

| UV-Réticulé |

| Emballage |

| Aérospatiale |

| Automobile |

| Bâtiment et Construction |

| Chaussure et Cuir |

| Santé |

| Menuiserie et Ébénisterie |

| Autres Secteurs d'Utilisation Finale |

| Indonésie |

| Malaisie |

| Philippines |

| Singapour |

| Thaïlande |

| Vietnam |

| Reste de l'Asie du Sud-Est |

| Par Résine | Acrylique |

| Polyuréthane | |

| Époxy | |

| Silicone | |

| Cyanoacrylate | |

| VAE/EVA | |

| Autres Résines | |

| Par Technologie | Phase Aqueuse |

| Phase Solvant | |

| Réactif | |

| Thermofusible | |

| UV-Réticulé | |

| Par Secteur d'Utilisation Finale | Emballage |

| Aérospatiale | |

| Automobile | |

| Bâtiment et Construction | |

| Chaussure et Cuir | |

| Santé | |

| Menuiserie et Ébénisterie | |

| Autres Secteurs d'Utilisation Finale | |

| Par Géographie | Indonésie |

| Malaisie | |

| Philippines | |

| Singapour | |

| Thaïlande | |

| Vietnam | |

| Reste de l'Asie du Sud-Est |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des adhésifs en Asie du Sud-Est ?

Le marché des adhésifs en Asie du Sud-Est est évalué à 3,71 milliards USD en 2026 et devrait atteindre 5,03 milliards USD d'ici 2031.

Quel type de résine connaît la croissance la plus rapide jusqu'en 2031 ?

La résine polyuréthane devrait croître à un CAGR de 6,59 % jusqu'en 2031, portée par les applications dans les batteries pour VE et les véhicules automobiles allégés.

Comment les réglementations sur les COV affectent-elles la demande d'adhésifs dans la région ?

Les plafonds stricts de COV à Singapour, à Hong Kong et les réglementations en attente en Thaïlande accélèrent le passage vers les systèmes en phase aqueuse et réactifs, bien que les coûts de reformulation ralentissent temporairement l'adoption.

Quel pays mènera la croissance régionale jusqu'en 2031 ?

Le Vietnam devrait enregistrer le CAGR le plus élevé à 6,72 % à mesure que les fabricants d'électronique, de chaussures et de meubles intensifient leurs investissements.

Dernière mise à jour de la page le: