Taille et Part du Marché des Sealants en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

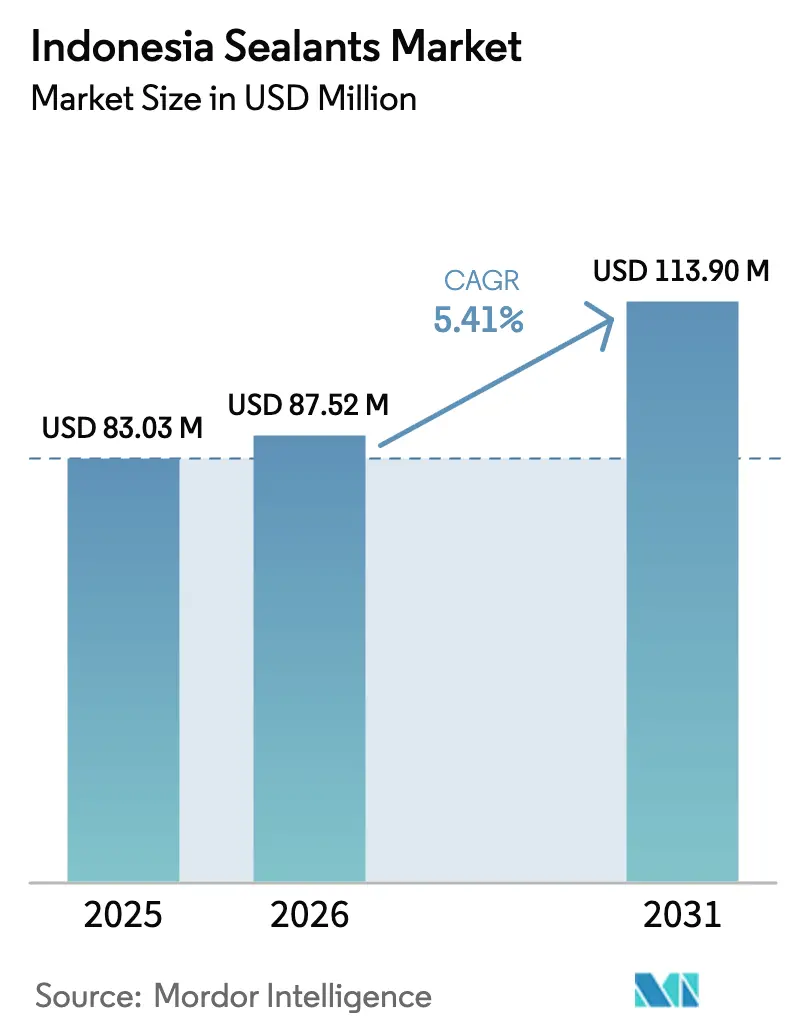

| Taille du marché de l'année de base (2025) | 83.03 Millions de dollars américains |

| Taille du Marché (2026) | 87.52 Millions de dollars américains |

| Taille du Marché (2031) | 113.90 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Sealants en Indonésie par Mordor Intelligence

La taille du Marché des Sealants en Indonésie devrait passer de 83,03 millions USD en 2025 à 87,52 millions USD en 2026 et devrait atteindre 113,90 millions USD d'ici 2031, à un CAGR de 5,41% sur la période 2026-2031. En Indonésie, une forte croissance de la construction résidentielle et industrielle, conjuguée aux investissements dans l'assemblage de véhicules électriques en Java occidental et à la reprise de la construction navale à Sulawesi, stimule l'adoption de formulations d'étanchéité contre les intempéries, structurelles et de qualité marine. Les marques multinationales intensifient leur production locale pour répondre à la certification SNI obligatoire et aux tests de performance en climat tropical. Parallèlement, un projet de réglementation sur les émissions à faible teneur en COV prévu pour la période 2026-2031 pousse la demande vers les chimies acryliques en phase aqueuse et alpha-silane. En outre, si les importations à bas coût en provenance de Chine exercent une pression sur les prix des produits de base, on observe un glissement notable vers des produits différenciés, soutenu par des services techniques et une validation locale.

Principaux Enseignements du Rapport

- Par résine, le silicone a capté 44,22% de la demande de 2025, la plus grande part du marché des sealants en Indonésie, tandis que l'acrylique devrait enregistrer la croissance la plus rapide avec un CAGR de 5,83% (2026-2031).

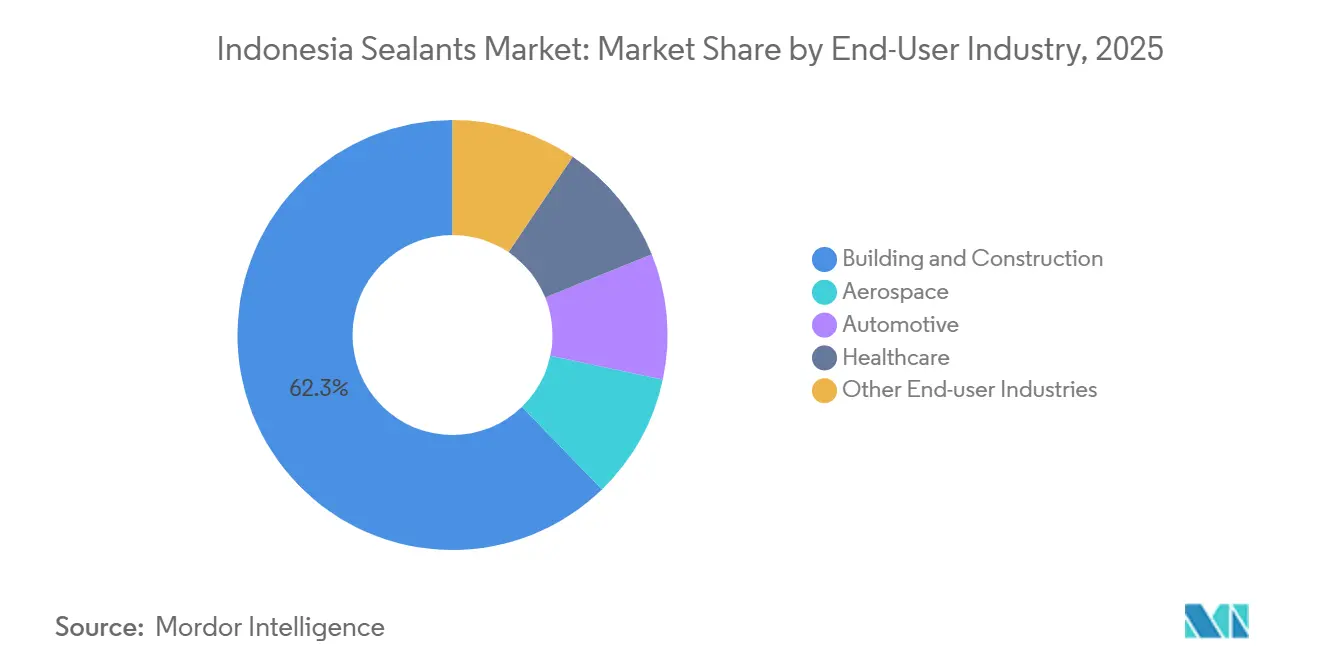

- Par industrie utilisatrice finale, le bâtiment et la construction ont représenté 62,25% du chiffre d'affaires de 2025, l'utilisateur final dominant du marché des sealants en Indonésie, tandis que la santé devrait se développer à un CAGR de 6,12% (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Sealants en Indonésie

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des lignes OEM automobiles en Java occidental | +1.2% | Java occidental (Subang, Purwakarta, Karawang), débordement vers le Grand Jakarta | Moyen terme (2-4 ans) |

| Demande croissante de rénovations d'étanchéité contre les intempéries en climat tropical | +1.5% | National, concentré sur les côtes de Java, Sumatra, Sulawesi | Court terme (≤ 2 ans) |

| Poussée vers les siloxanes à faible teneur en COV respectueux de l'environnement (projet de règlement MoEF 2027) | +0.8% | National, adoption précoce à Jakarta, Surabaya, Bandung | Long terme (≥ 4 ans) |

| Corridor de construction navale à Sulawesi stimulant l'adoption de produits de qualité marine | +0.9% | Sulawesi (Nord, Centre, Sud), ports de Kalimantan | Moyen terme (2-4 ans) |

| Hubs logistiques du commerce électronique nécessitant des joints de sol à haute mobilité | +0.7% | Grand Jakarta, Surabaya, Semarang, Batam | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des Lignes OEM Automobiles en Java Occidental

D'ici mars 2026, l'usine de véhicules électriques de BYD à Subang aura été proche de son achèvement. Avec un objectif de capacité de production annuelle, l'usine devrait influencer la demande de matériaux d'interface thermique en silicone et de sealants structurels en polyuréthane. En juin 2025, IMAS et GAC Aion ont inauguré une installation évolutive à Purwakarta, avec une part notable de leurs composants approvisionnés localement. Ces initiatives devraient stimuler le CAGR prévu pour la période 2026-2031 en créant une demande constante pour les joints de boîtiers de batteries, le collage de carrosserie allégée et les sealants d'étanchéité à l'air des habitacles. L'expansion de la capacité en silicones spéciaux de Wacker dans la région Asie-Pacifique garantit un approvisionnement régulier pour les équipementiers indonésiens. Au fur et à mesure que l'industrie passe des moteurs à combustion interne aux blocs-batteries, certaines applications dans le compartiment moteur ont diminué. Cependant, cette transition a créé des opportunités pour des joints d'électrification à plus haute valeur ajoutée, élevant les normes de qualité sur le marché des sealants en Indonésie.

Rénovations d'Étanchéité contre les Intempéries en Climat Tropical

En Indonésie, où les niveaux d'humidité oscillent constamment entre 70% et 90% et où les précipitations annuelles peuvent atteindre 6 000 mm, les sealants ont une durée de vie réduite[1]Jozef Švajlenka et Hermawan Hermawan, "Enveloppe du Bâtiment et Variables Microclimatiques," Sustainability, mdpi.com. Cet obstacle climatique a suscité une demande soutenue de rénovation dans des domaines tels que le vitrage, les joints de façade et les grades sanitaires. Ces dernières années, à mesure que le secteur du bâtiment s'est développé, les promoteurs, pleinement conscients des défis liés à l'humidité, ont mis l'accent sur les stratégies d'atténuation, notamment dans les projets à forte occupation. D'ici 2024, Sika avait élargi son réseau de distribution au détail, une démarche stratégique en phase avec la tendance croissante en Indonésie aux remplacements de sealants en mode bricolage. Bien que les tests de durabilité tropicale imposés par la norme SNI puissent prolonger l'approbation des produits de quatre à huit semaines, démontrer la résistance aux contraintes hydrolytiques et fongiques devient un avantage concurrentiel de marque déterminant. Avec l'essor du commerce électronique, la demande d'entrepôts est en forte hausse, amplifiant le besoin de sealants pour joints de sol flexibles et résistants aux chariots élévateurs. Ces sealants doivent résister aux défis posés par les machines lourdes et aux importantes fluctuations d'humidité du pays.

Poussée vers la Reformulation en Siloxanes à Faible Teneur en COV

Le Règlement Présidentiel 110/2025 introduit un cadre de valeur économique du carbone, visant une réduction des COV dans les produits chimiques de construction d'ici 2027. Ce règlement encourage les formulateurs à adopter des acryliques en phase aqueuse et des hybrides alpha-silane. En mars 2025, BASF et Sika ont lancé leur durcisseur Baxxodur EC 151, conçu pour réduire significativement les COV dans les systèmes époxy, ouvrant une voie vers une conformité anticipée. Le Règlement 7/2024 a augmenté les coûts des permis d'importation pour les substances appauvrissant la couche d'ozone et les HFC, impactant les systèmes à solvants et à mousse. Cette évolution oriente le marché des sealants en Indonésie vers une préférence pour les chimies silicone et hybrides. À Jakarta et Surabaya, les premiers adoptants prescrivent des grades à faibles émissions pour répondre aux normes de certification de bâtiment vert, favorisant davantage la localisation des approvisionnements en dispersions aqueuses au sein de la chaîne d'approvisionnement.

Stimulus du Corridor de Construction Navale à Sulawesi

Les chantiers navals indonésiens, qui construisent annuellement des navires et effectuent des réparations, génèrent une forte demande de joints marins en polysulfure, polyuréthane et silicone. En juillet 2025, PT Dok dan Perkapalan Air Kantung et PT PAL ont signé un accord de coopération pour moderniser les installations, soulignant le soutien politique à la production nationale de navires. Les recherches sur la conception de la durée de service indiquent que des enrobages en béton de 70 mm scellés peuvent retarder l'apparition de la corrosion de plus de 60 ans dans les environnements marins tropicaux. Les réglementations des sociétés de classification, associées aux certificats de contenu local TKDN, renforcent la localisation des sealants spéciaux. Cette démarche garantit un volume soutenu pour les fournisseurs disposant de produits marins certifiés pendant la période de prévision 2026-2031.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Afflux croissant d'importations à bas coût en provenance de la République Populaire de Chine | -0.9% | National, aigu dans le Grand Jakarta, Surabaya, Medan | Court terme (≤ 2 ans) |

| Certification SNI prolongée pour les sealants de qualité aérospatiale | -0.5% | National, plus aigu pour les segments spéciaux et haute performance | Moyen terme (2-4 ans) |

| Pénurie d'applicateurs qualifiés en dehors de Java | -0.6% | Provinces orientales (Sulawesi, Kalimantan, Papouasie, Maluku) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Afflux Croissant d'Importations Chinoises à Bas Coût

En juillet 2025, l'Indonésie a connu une forte hausse des importations de composés de calfeutrage et de préparations adhésives en provenance de Chine, ces dernières offrant des remises substantielles par rapport aux marques locales. Ces importations, notamment le toluène di-isocyanate et les polymères silicone, ont permis une sous-tarification agressive, réduisant ainsi les marges bénéficiaires des fournisseurs de sealants de qualité courante en Indonésie. En 2025, Henkel a restructuré sa distribution en Asie du Sud-Est, soulignant comment les entités mondiales ont recalibré leurs stratégies de marché pour lutter contre les concurrents à bas prix tout en améliorant leur image de service premium. Malgré l'introduction de mécanismes de taxe carbone dans le cadre du Règlement 110/2025, visant à pénaliser les importations à fortes émissions pour combler l'écart de coût, les pressions immédiates sur les prix continuent de peser légèrement sur la croissance pendant la période de prévision 2026-2031.

Lacunes en Matière de Certification et de Main-d'Œuvre Qualifiée

En Indonésie, l'obtention de l'approbation SNI pour les sealants spéciaux aérospatiaux et militaires prend de 12 à 24 mois. Ce processus long comprend des audits ISO 9001 et des tests de durabilité tropicale, entraînant des retards dans la mise sur le marché de ces produits à faible volume et à forte marge. En dehors de Java, la pénurie d'applicateurs certifiés limite l'utilisation des systèmes bicomposants en polyuréthane et époxy, qui nécessitent un mélange soigneux et une préparation de surface rigoureuse. Bien que les mandats BIM aient clarifié les conceptions pour plus de 100 projets gouvernementaux, le succès concret de ces conceptions dépend du niveau de compétence de la main-d'œuvre. En raison de ces processus de certification prolongés et des défis liés à la main-d'œuvre, le marché des sealants en Indonésie fait face à des perspectives de croissance modérées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Résine : Dominance du Silicone au Milieu de l'Accélération de l'Acrylique

En 2025, le silicone a obtenu une part de chiffre d'affaires dominante de 44,22% sur le marché des sealants en Indonésie, principalement en raison de son exceptionnelle stabilité aux ultraviolets (UV) et de son adhérence. Ces attributs sont essentiels pour le climat humide et à fortes précipitations de l'archipel. À l'inverse, les grades acryliques devraient enregistrer le taux de croissance annuel composé (CAGR) le plus élevé, soit 5,83%, pendant la période de prévision 2026-2031. Cette tendance est attribuée à une préférence croissante des entrepreneurs pour des solutions rentables à faible teneur en composés organiques volatils (COV) pour les rénovations résidentielles, un changement catalysé par le Règlement 110/2025.

La récupération élastique du silicone et sa formulation compatible avec les biocides garantissent que les joints de façade et sanitaires peuvent résister aux cycles quotidiens humide-sec, avec une durée de vie de 10 à 15 ans. Simultanément, la demande de charges de toiture et de murs acryliques en Indonésie augmente, portée par les subventions gouvernementales au logement qui encouragent la rénovation et les réparations de fuites. Dans le secteur automobile, le polyuréthane joue un rôle essentiel dans le collage et la fixation des joints dans les revêtements de sol d'entrepôts, où une adhérence à la traction supérieure à 1,5 mégapascal (MPa) est indispensable. Ce segment bénéficie également du corridor de véhicules électriques en rapide expansion en Java occidental. En outre, les technologies hybrides alpha-silane, développées dans les installations asiatiques de Wacker, combinent la flexibilité du silicone avec la résistance à l'adhérence du polyuréthane. Ces avancées offrent des alternatives sans étain, conformes aux futures réglementations sur les COV.

Par Industrie Utilisatrice Finale : Prééminence de la Construction avec une Montée en Puissance de la Santé

En 2025, les projets résidentiels et industriels ont propulsé le secteur du bâtiment et de la construction au premier rang, captant 62,25% de la valeur du marché. Ces projets nécessitent constamment des sealants de vitrage, des charges pour joints de dilatation et des silicones pour salles de bains. De 2026 à 2031, l'émergence de nouvelles usines automobiles devrait stimuler la demande pour les batteries, la carrosserie en blanc et l'étanchéité des habitacles. De plus, les chantiers navals à Sulawesi soutiennent les commandes spéciales.

La santé, avec un CAGR robuste de 6,12% (2026-2031), est le consommateur à la croissance la plus rapide sur le marché. À mesure que le paysage pharmaceutique indonésien se développe, les hôpitaux adoptent de plus en plus des sealants pour salles blanches de classe ISO. D'ici 2031, une forte hausse du marché des sealants pour les établissements de santé indonésiens est anticipée, portée par la croissance des entrepôts à chaîne du froid pour les produits biologiques. Bien que le secteur aérospatial soit confronté à des volumes limités en raison des défis de certification, la maintenance navale prend de l'élan dans les docks rénovés de PT PAL Indonesia.

Analyse Géographique

En Indonésie, le boom de la construction dans le Grand Jakarta et le secteur en plein essor des véhicules électriques (VE) en Java occidental stimulent la demande nationale de silicones et de polyuréthanes haute performance. Ces matériaux sont essentiels pour des applications allant des façades de bâtiments aux blocs-batteries et aux sols de salles blanches. Le mégasite expansif de Sika à Bekasi ancre non seulement la distribution régionale, mais assure également un réapprovisionnement rapide du marché secondaire, renforçant son rôle essentiel sur le marché des sealants en Indonésie.

Sulawesi, qui abrite de nombreux chantiers navals, connaît la croissance la plus rapide. Ces chantiers navals nécessitent des joints de qualité marine capables de résister aux fluctuations de l'eau salée et des UV. Une collaboration entre PT PAL et PT DAK a modernisé ces chantiers navals locaux, soulignant la demande de sealants approuvés par les sociétés de classification. Cet accent a notamment augmenté la part de marché des polysulfures certifiés dans le secteur des sealants en Indonésie.

Sumatra et Kalimantan, tout en présentant un potentiel avec leur demande inexploitée des secteurs minier et agro-industriel, font face à des défis en raison d'une pénurie d'applicateurs qualifiés pour les systèmes bicomposants. Cependant, avec des initiatives de formation ciblées, il existe une opportunité prometteuse de pénétrer les marchés lucratifs du polyuréthane et de l'époxy. Les recherches indiquent que les sealants silicone, notamment autour des joints de vitrage et de béton, peuvent prolonger significativement la durée de vie des enrobages de 70 mm scellés, prévenant la corrosion pendant jusqu'à six décennies[2]Hilmy Mochamad et Herry Prabowo, "Conception de la Durée de Service pour les Infrastructures," scitepress.org. Cela est particulièrement bénéfique dans les régions côtières vulnérables à la pénétration des chlorures.

Paysage Concurrentiel

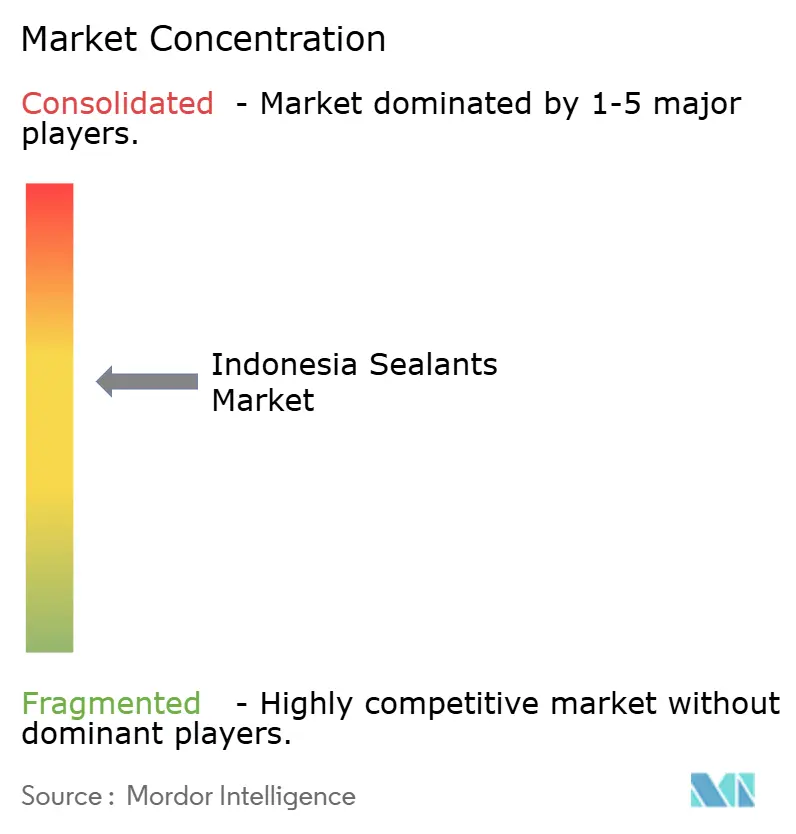

Le marché des sealants indonésien est modérément consolidé. Des facteurs tels que les délais SNI, la validation dans des laboratoires tropicaux et la fourniture de formations à l'application sur site influencent l'intensité concurrentielle. Les fournisseurs qui investissent dans des services techniques intégrés au BIM bénéficient de taux de prescription élevés dans les projets gouvernementaux. En revanche, les marques dépourvues de tests accrédités ISO locaux rencontrent des retards à l'entrée sur le marché.

Leaders du Secteur des Sealants en Indonésie

Sika AG

3M

Dow

Henkel AG & Co. KGaA

DEXTONE INDONESIA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Saint-Gobain a finalisé l'acquisition de Fosroc pour 1,025 milliard USD, élargissant son portefeuille de produits chimiques de construction et de sealants en Indonésie.

- Mai 2024 : Dow a remporté six distinctions aux SEAL Business Sustainability Awards pour le silicone auto-scellant Silastic SST 2650 et le sealant haute performance DOWSIL 991, soulignant l'excellence environnementale et applicative.

Périmètre du Rapport sur le Marché des Sealants en Indonésie

Un sealant est une substance flexible ou rigide appliquée sur des joints, des espaces ou des surfaces pour bloquer le passage de fluides, d'air, de poussière ou de chaleur, empêchant efficacement les fuites et protégeant contre les dommages environnementaux. Il est largement utilisé dans la construction, les applications automobiles et les projets de bricolage en raison de sa durabilité, de son adhérence et de sa flexibilité, les types courants comprenant le silicone et le polyuréthane.

Le marché des sealants indonésien est segmenté par résine et par industrie utilisatrice finale. Par type de résine, le marché est segmenté en acrylique, époxy, polyuréthane, silicone et autres résines. Par industrie utilisatrice finale, le marché est segmenté en aérospatiale, automobile, bâtiment et construction, santé et autres industries utilisatrices finales. Pour chaque segment, le dimensionnement et les prévisions du marché sont réalisés sur la base de la valeur (USD).

| Acrylique |

| Époxy |

| Polyuréthane |

| Silicone |

| Autres Résines |

| Aérospatiale |

| Automobile |

| Bâtiment et Construction |

| Santé |

| Autres Industries Utilisatrices Finales |

| Par Résine | Acrylique |

| Époxy | |

| Polyuréthane | |

| Silicone | |

| Autres Résines | |

| Par Industrie Utilisatrice Finale | Aérospatiale |

| Automobile | |

| Bâtiment et Construction | |

| Santé | |

| Autres Industries Utilisatrices Finales |

Définition du marché

- Industrie Utilisatrice Finale - Le Bâtiment et la Construction, l'Automobile, l'Aérospatiale, la Santé et les Autres sont les industries utilisatrices finales considérées dans le marché des sealants.

- Produit - Tous les produits sealants sont pris en compte dans le marché étudié

- Résine - Dans le périmètre de l'étude, les résines telles que le Polyuréthane, l'Époxy, l'Acrylique, le Silicone et les Autres sont prises en compte

- Technologie - Pour les besoins de cette étude, les technologies de sealants monocomposant et bicomposant sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif Thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100% solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés lors du chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être traités. |

| Adhésif Réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif en Phase Solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif en Phase Aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils font prise en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif à Durcissement UV | Les adhésifs à durcissement UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un agrégat de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que l'UV est une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif Résistant à la Chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est un aspect d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de produits de base et la fabrication dans le pays où l'entreprise a été fondée. L'internalisation et le retour à la source sont d'autres termes utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, est le contraire de cela. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. Le secteur oléochimique est fondé sur l'hydrolyse des huiles ou des graisses. |

| Matériaux Non Poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer, moins de débit d'air est nécessaire pour soulever ces matériaux, supprimant l'exigence d'un débit d'air élevé. |

| Accord de Libre-Échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union Européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés à solubilité limitée dans l'eau et à pression de vapeur élevée sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en Émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes connectés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs Nationaux d'Emballage 2025 | En 2018, le Ministère de l'Environnement australien a fixé les Objectifs Nationaux d'Emballage 2025 suivants : 100% des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70% des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50% de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être supprimés progressivement d'ici 2025. |

| Politique de Substitution des Importations du Gouvernement Russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, notamment ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat Papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau Isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de Matériau Isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux en mousse rigide et des feuilles minces. |

| Choc Thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement répandu dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il se produit plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement