Taille et part du marché des adhésifs en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

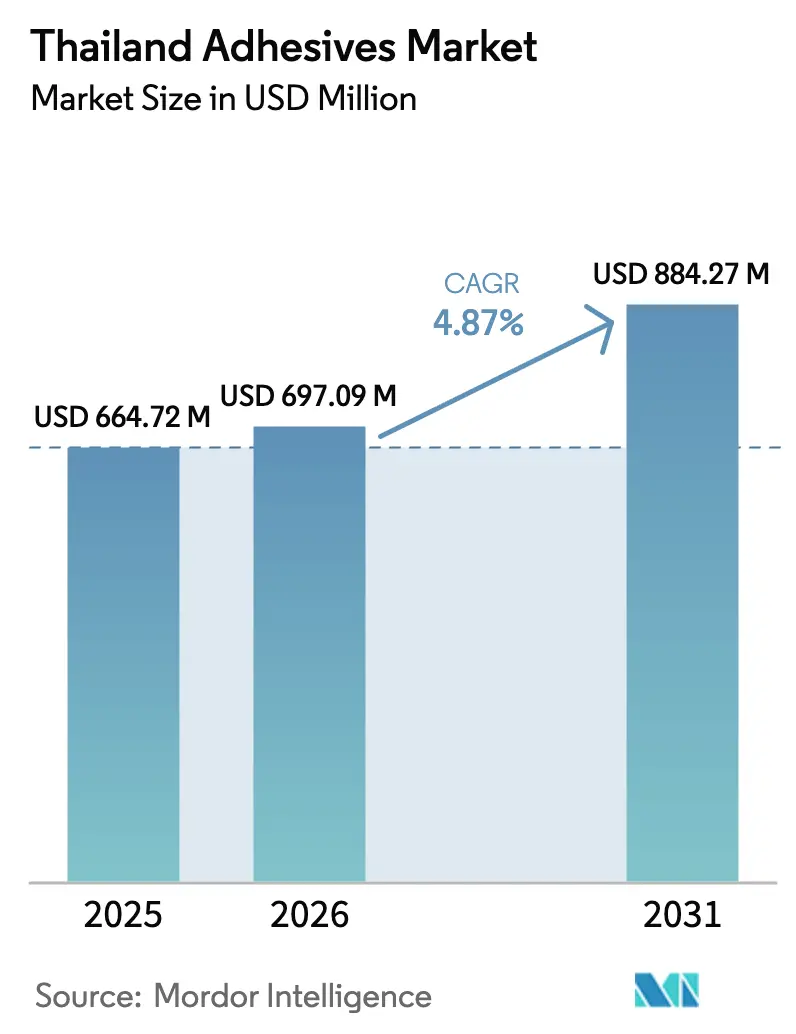

| Taille du marché de l'année de base (2025) | 664.72 Millions de dollars américains |

| Taille du Marché (2026) | 697.09 Millions de dollars américains |

| Taille du Marché (2031) | 884.27 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.87% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adhésifs en Thaïlande par Mordor Intelligence

La taille du marché des adhésifs en Thaïlande était évaluée à 664,72 millions USD en 2025 et devrait progresser de 697,09 millions USD en 2026 pour atteindre 884,27 millions USD d'ici 2031, à un TCAC de 4,87 % durant la période de prévision (2026-2031). L'expansion actuelle est ancrée dans des projets d'infrastructure à grande échelle au sein du Corridor Économique Oriental (EEC), dans une localisation agressive des véhicules électriques et dans le développement rapide de l'exécution des commandes du commerce électronique, qui se traduit directement par une demande accrue de solutions de collage pour la construction, l'automobile et l'emballage. La solide base pétrochimique de la Thaïlande garantit une disponibilité relativement sécurisée des matières premières, tandis que l'engagement politique en faveur d'une fabrication plus écologique pousse les convertisseurs vers les formulations hydrodiluables et thermofusibles. Les filiales locales de grands groupes mondiaux tels que Sika, Henkel et 3M continuent d'améliorer leurs capacités industrielles, et les acteurs nationaux se développent grâce à des accords de transfert de technologie pour desservir les applications avancées en électronique et en batteries. Les pressions baissières comprennent la volatilité des coûts des matières premières à base de naphta et le déploiement progressif de réglementations strictes sur les COV et le contact alimentaire qui mettent à l'épreuve les lignes en phase solvant. Néanmoins, la hausse des exportations de meubles, les investissements dans les villes intelligentes et les incitations gouvernementales continues de la courbe en S maintiennent le marché des adhésifs en Thaïlande sur une trajectoire de croissance pluriannuelle.

Points clés du rapport

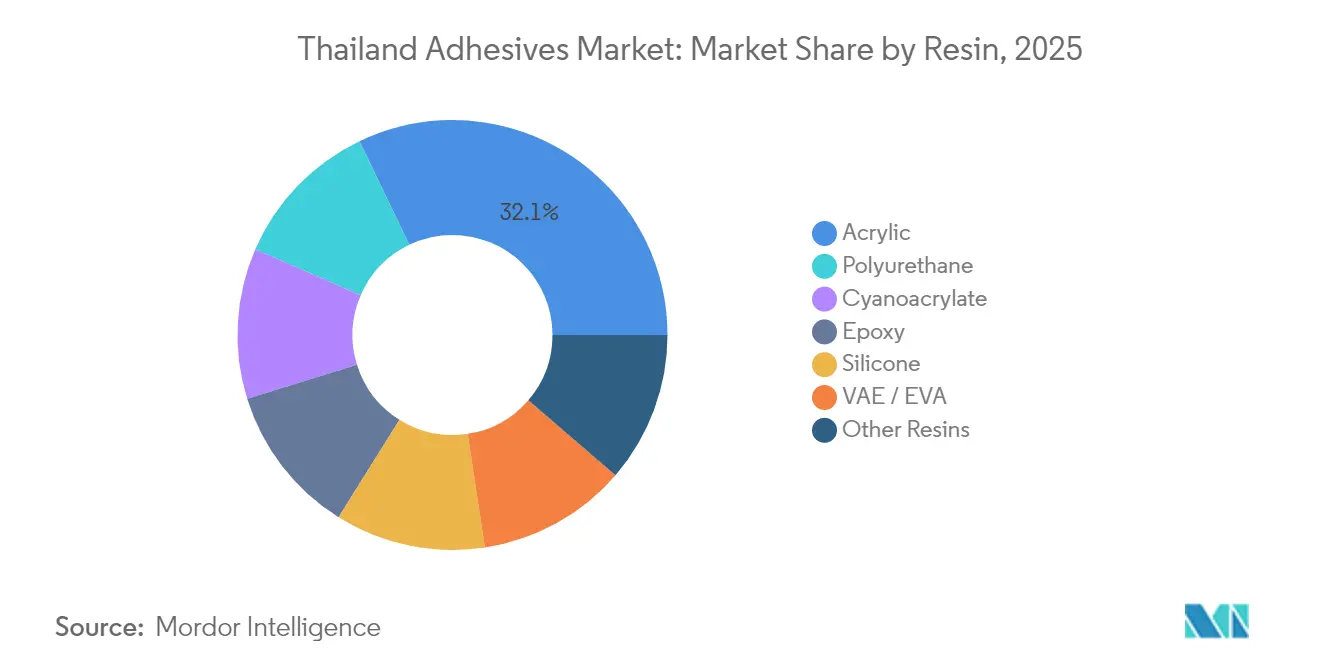

- Par résine, les acryliques représentaient 32,12 % de la taille du marché des adhésifs en Thaïlande en 2025. Le polyuréthane affiche la dynamique la plus forte avec un TCAC de 7,08 % jusqu'en 2031.

- Par technologie, les produits hydrodiluables captaient 43,78 % de la part de marché des adhésifs en Thaïlande en 2025. Les systèmes réticulables aux UV devraient progresser à un TCAC de 6,42 % entre 2026 et 2031.

- Par secteur d'utilisation finale, l'emballage était en tête avec une part de 37,65 % de la taille du marché des adhésifs en Thaïlande en 2025. Le secteur automobile se développe à un TCAC de 7,08 % jusqu'en 2031, soit le plus rapide parmi tous les secteurs.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des adhésifs en Thaïlande

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Forte demande d'emballages pour le commerce électronique | +1.2% | À l'échelle nationale, concentrée à Bangkok et dans l'EEC | Court terme (≤ 2 ans) |

| Localisation de la chaîne d'approvisionnement des VE et de la mobilité électrique | +0.8% | Provinces de l'EEC : Rayong, Chonburi, Chachoengsao | Moyen terme (2-4 ans) |

| Dépenses gouvernementales en infrastructure dans l'EEC | +0.6% | Provinces orientales, avec des retombées sur la Thaïlande centrale | Long terme (≥ 4 ans) |

| Transition vers les technologies hydrodiluables et thermofusibles | +0.4% | Zones industrielles à l'échelle nationale | Moyen terme (2-4 ans) |

| Essor rapide des exportations de meubles | +0.3% | Pôles d'exportation du nord et du centre | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte demande d'emballages pour le commerce électronique

L'essor du commerce numérique en Thaïlande transforme les centres de distribution en principal bassin de clientèle pour les grades thermofusibles et à base d'eau destinés au scellage des caisses. Les grandes plateformes financent des centres de tri automatisés près de Bangkok, exigeant une résistance d'assemblage constante sur des distances de livraison plus longues et à des températures variables. Les exigences de durabilité des détaillants transfrontaliers intensifient la transition des formulations en phase solvant vers des alternatives à faible teneur en COV. En conséquence, l'emballage représentait 38,29 % du chiffre d'affaires de 2024, ancrant fermement le marché des adhésifs en Thaïlande.

Localisation de la chaîne d'approvisionnement des VE et de la mobilité électrique

Les objectifs de contenu local dans le cadre du programme d'incitation EV3.5 poussent les équipementiers et les sous-traitants de premier rang à s'approvisionner en encapsulants pour batteries, en rubans acryliques structurels et en adhésifs de blindage CEM en Thaïlande. L'usine d'assemblage de véhicules électriques d'Hyundai d'une valeur de 1 milliard THB, dont le démarrage est prévu en 2026, illustre cet afflux, tandis que les fournisseurs de composants chinois ont déjà triplé leur présence dans l'ensemble de l'EEC[1]K. Akama, "Les fabricants de pièces automobiles chinois triplent leur présence en Thaïlande sous l'effet de la ruée vers les batteries pour VE," Nikkei Asia, asia.nikkei.com . Les concentrations de la demande à Rayong et Chonburi augmentent les volumes pour les formulations polyuréthane et silicone résistantes à la chaleur.

Dépenses gouvernementales en infrastructure dans l'EEC

Le budget de l'EEC de 652 milliards THB finance 95 projets lancés en 2024 et 57 prévus pour 2025, couvrant le rail à grande vitesse, l'approfondissement des ports et l'extension de l'aéroport d'U-Tapao. Les adhésifs structurels et les mastics résistants à l'humidité tropicale bénéficient d'une demande soutenue jusqu'en 2028, avec des retombées sur les zones industrielles en amont nécessitant des solutions de collage pour les revêtements de sol, les panneaux et les façades.

Transition vers les technologies hydrodiluables et thermofusibles

PTT Global Chemical, par l'intermédiaire de son pôle allnex SEA, s'engage dans une capacité importante de résines hydrodiluables, renforçant le virage national vers la réduction des émissions de solvants. Les exportateurs dans l'automobile et l'électronique intègrent les calculs carbone de portée 3 dans leurs approvisionnements, incitant les convertisseurs à reformuler vers des lignes à haute teneur en solides ou à base de thermofusible réactif.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix des matières premières pétrochimiques | −0.7% | À l'échelle nationale, accentuée dans les pôles pétrochimiques | Court terme (≤ 2 ans) |

| Réglementations plus strictes sur les COV et le contact alimentaire | −0.5% | À l'échelle nationale avec une mise en conformité progressive | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre dans le secteur de la construction | −0.4% | Sites de mégaprojets urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pétrochimiques

Malgré la capacité pétrochimique croissante de la Thaïlande, les fluctuations du prix du naphta compriment les marges pour les adhésifs à base de styrène, en phase solvant et à base de caoutchouc synthétique. Les escalades tarifaires liées aux guerres commerciales en 2025 accentuent l'exposition des convertisseurs orientés à l'exportation aux hausses de coûts, réduisant le TCAC prévisionnel de 0,7 %.

Réglementations plus strictes sur les COV et le contact alimentaire

Le Ministère de l'Industrie classifiera le papier en contact alimentaire comme marchandise contrôlée d'ici la fin 2025, obligeant les formulateurs d'adhésifs à certifier les niveaux de métaux lourds et de substances chimiques migratoires. Parallèlement, l'interdiction des plastiques à usage unique de 2025 limite l'accès facile aux matières premières en PE recyclé, augmentant les coûts de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par résine : force de l'acrylique face à l'innovation du polyuréthane

Les acryliques ont conservé 32,12 % du chiffre d'affaires de 2025 grâce à leur large utilité dans les rubans adhésifs, les étiquettes et les mastics de construction. Les polyuréthanes, cependant, surpassent toutes les autres formulations avec un TCAC de 7,08 %, en phase avec l'encapsulation des batteries de VE, l'assemblage de carrosseries de camions et le collage de panneaux pour immeubles de grande hauteur. La disponibilité locale des monomères PU s'améliore après les mouvements d'intégration en amont de PTTGC, réduisant les délais de livraison et l'exposition aux devises.

Les époxys sont utilisés de manière disproportionnée dans l'électronique, les pales d'éoliennes et les pièces de rechange aérospatiales, appréciés pour leur résistance aux hautes températures. Les silicones restent indispensables pour le joint d'étanchéité automobile, tandis que les copolymères EVA et VAE sous-tendent les lignes de laminage pour la menuiserie à Chiang Mai et Ayutthaya. Cette diversité de résines soutient l'ambition de la Thaïlande d'évoluer vers une fabrication à plus haute valeur ajoutée sans sacrifier la résilience de la chaîne d'approvisionnement.

Par technologie : le leadership des hydrodiluables favorise la conformité environnementale

Les systèmes hydrodiluables détenaient 43,78 % de la part de marché des adhésifs en Thaïlande en 2025, résultant à la fois du durcissement réglementaire et des éco-labels des exportateurs. Les multinationales modernisent leurs lignes pour augmenter la teneur en solides au-delà de 55 % tout en maintenant des profils de viscosité adaptés aux conditions humides de l'Asie. Ces changements permettent aux convertisseurs d'anticiper les plafonds de COV attendus en 2027. Les formulations réticulables aux UV, bien qu'elles ne représentent encore qu'une part à un chiffre aujourd'hui, bénéficient d'un TCAC de 6,42 % à mesure que les clients de l'électronique et de l'emballage de luxe spécifient des options à durcissement instantané sans solvant.

L'utilisation des adhésifs en phase solvant diminue dans les applications courantes mais persiste dans certaines niches industrielles telles que la fabrication de flexibles, où la résistance chimique l'emporte sur les pénalités d'émission. Les thermofusibles, notamment les grades métallocènes, suscitent un regain d'intérêt pour le scellage haute vitesse des caisses, aidés par des températures d'application plus basses qui réduisent les factures énergétiques.

Par secteur d'utilisation finale : la domination de l'emballage face à l'accélération de l'automobile

L'emballage a généré 37,65 % de la taille du marché des adhésifs en Thaïlande en 2025, reflétant le leadership du pays dans l'exécution des commandes du commerce électronique régional. Les lignes de mise en carton automatisées spécifient des granulés thermofusibles à fonctionnement propre, tandis que les caisses en carton ondulé pour l'exportation s'appuient sur des dispersions à base d'eau modifiées à l'amidon. La demande automobile, bien que plus faible en termes absolus, devrait se développer à un TCAC de 7,08 %, portée par la fabrication de batteries pour VE et le collage de composites légers. Cet effet à double moteur maintient un carnet de commandes diversifié, protégeant les fournisseurs de la volatilité propre à chaque secteur.

Le marché des adhésifs en Thaïlande continue de bénéficier des consommables médicaux, de l'assemblage électronique et de la menuiserie, bien qu'à une croissance plus stable à un chiffre. Il convient de noter l'usine de stratifiés PCB de 17 millions USD, dont l'achèvement est prévu en 2026 et qui devrait accroître la consommation locale d'époxys formulés pour des substrats à haute température de transition vitreuse (Tg). Dans le secteur du meuble, les expéditions régulières vers les États-Unis et le Japon soutiennent la demande pour les grades de dispersion à faible teneur en formaldéhyde, tandis que le pôle émergent de MRO aérospatiale en Thaïlande offre une niche pour les phénoliques haute performance.

Analyse géographique

Le marché des adhésifs en Thaïlande bénéficie en premier lieu de l'EEC, dont le cluster à trois provinces (Rayong, Chonburi, Chachoengsao) concentre les investissements dans l'automobile, l'électronique intelligente et la robotique. Plus de 60 % des nouveaux projets d'adhésifs spéciaux annoncés en 2024-2025 citent la proximité du port de Laem Chabang et l'expansion du réseau ferroviaire à double voie pour la logistique d'apport. La Thaïlande centrale, ancrée par Bangkok, reste le pôle de consommation et de distribution du pays, tirant parti de son classement comme neuvième centre logistique le plus efficace au monde pour les livraisons à l'échelle nationale.

Les provinces du nord telles que Chiang Mai fournissent de plus en plus de meubles en bois et d'aliments transformés, soutenant les commandes d'EVA et de dispersions à base d'eau. Dans le sud, les installations agro-industrielles et les centres émergents de MRO aérospatiale à Phuket et Songkhla stimulent la demande de systèmes élastomériques haute performance. Le vaste réseau d'accords de libre-échange, incluant le RCEP et les discussions d'adhésion au CPTPP, permet en outre aux fournisseurs d'adhésifs d'expédier au sein de l'ASEAN à des tarifs préférentiels, renforçant la compétitivité à l'exportation.

Les améliorations de l'infrastructure numérique, notamment les corridors 5G et la construction de centres de données, élargissent la demande d'adhésifs de qualité électronique dans les districts métropolitains et périurbains. Simultanément, le projet de pont terrestre intercontinental reliant le golfe de Thaïlande et la mer d'Andaman ouvre de futures opportunités pour le collage de qualité marine et les mastics résistants à la corrosion. La législation environnementale, cependant, s'applique à l'échelle nationale, obligeant les formulateurs dans chaque région à investir dans des systèmes de captage ou à passer à des formulations plus écologiques avant le plafond de COV de 2027.

Paysage concurrentiel

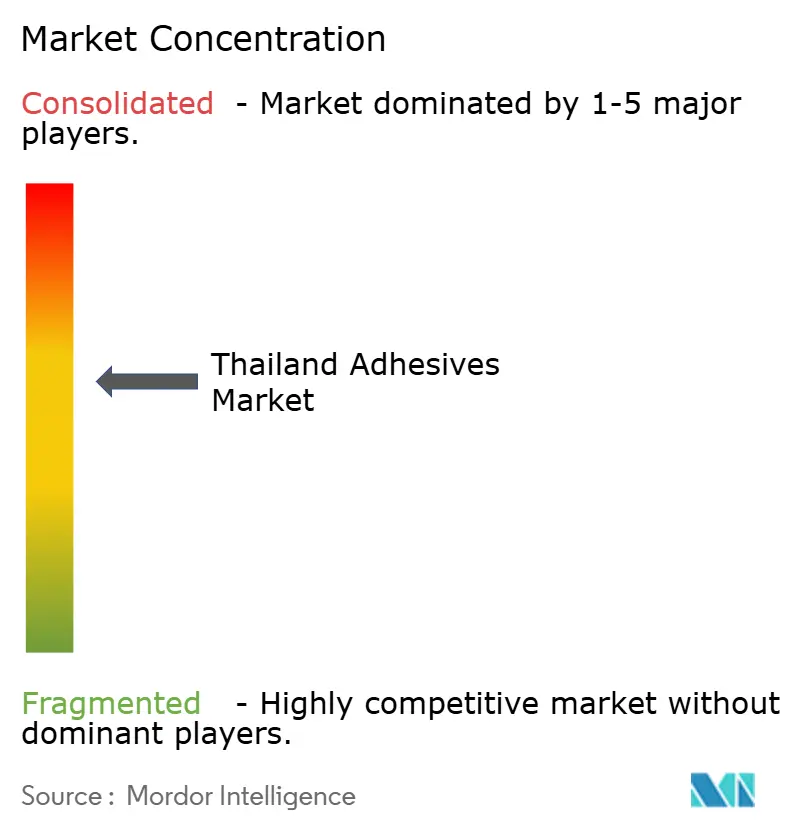

Le marché des adhésifs en Thaïlande présente une fragmentation modérée. Les conglomérats nationaux s'appuient sur des accords de transfert de technologie pour progresser dans la chaîne de valeur. L'extension planifiée du pôle allnex SEA par PTT Global Chemical positionne le groupe comme leader dans les résines à haute teneur en solides, ce qui pourrait défier les importations au cours des deux prochaines années. Pendant ce temps, les convertisseurs familiaux de plus petite taille se taillent des niches dans le meuble et la chaussure, mais se heurtent à des obstacles financiers pour se conformer aux prochaines normes de sécurité alimentaire et de COV. Les mouvements stratégiques convergent vers la durabilité et la localisation de la chaîne d'approvisionnement. Les multinationales modernisent leurs usines thaïlandaises en bases d'exportation régionales, se couvrant contre les tensions géopolitiques ailleurs. Les jeunes entreprises se concentrent sur les matières premières biosourcées dérivées du manioc et des déchets de palmier, misant sur les incitations à l'économie circulaire. Le rythme concurrentiel dépend donc de l'agilité en matière d'innovation dans la formulation, de conformité et de service technique de proximité — des capacités qui différencient les acteurs gagnants sur le marché des adhésifs en Thaïlande.

Acteurs leaders du secteur des adhésifs en Thaïlande

Henkel AG and Co. KGaA

Sika AG

H.B. Fuller

Selic Corp PCL

3M

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Meridian Adhesives Group, fabricant de solutions adhésives, a annoncé l'acquisition de PAS Bangkok Co., Ltd., spécialiste des adhésifs et prestataire de services clé en main en Thaïlande. Cette décision stratégique renforce la présence de Meridian Adhesives Group en Thaïlande et complète ses opérations PAS existantes.

- Décembre 2024 : Arkema a finalisé l'acquisition de l'activité d'adhésifs de stratification pour emballage souple de Dow, l'un des principaux producteurs mondiaux d'adhésifs pour le marché de l'emballage souple. Cette acquisition permettra à Bostik de compléter idéalement sa présence commerciale existante, son offre de produits et son étendue technologique dans le domaine de l'emballage souple.

Périmètre du rapport sur le marché des adhésifs en Thaïlande

L'aérospatiale, l'automobile, le bâtiment et la construction, la chaussure et le cuir, la santé, l'emballage, la menuiserie et le travail du bois sont couverts en tant que segments par secteur d'utilisation finale. Les thermofusibles, les adhésifs réactifs, les adhésifs en phase solvant, les adhésifs réticulables aux UV et les adhésifs hydrodiluables sont couverts en tant que segments par technologie. L'acrylique, le cyanoacrylate, l'époxy, le polyuréthane, le silicone et le VAE/EVA sont couverts en tant que segments par résine.| Acrylique |

| Cyanoacrylate |

| Époxy |

| Polyuréthane |

| Silicone |

| VAE/EVA |

| Autres résines |

| Hydrodiluable |

| En phase solvant |

| Réticulable aux UV |

| Autres |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Chaussure et cuir |

| Santé |

| Emballage |

| Menuiserie et travail du bois |

| Autres utilisateurs finaux |

| Par résine | Acrylique |

| Cyanoacrylate | |

| Époxy | |

| Polyuréthane | |

| Silicone | |

| VAE/EVA | |

| Autres résines | |

| Par technologie | Hydrodiluable |

| En phase solvant | |

| Réticulable aux UV | |

| Autres | |

| Par secteur d'utilisation finale | Aérospatiale |

| Automobile | |

| Bâtiment et construction | |

| Chaussure et cuir | |

| Santé | |

| Emballage | |

| Menuiserie et travail du bois | |

| Autres utilisateurs finaux |

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, la menuiserie et le travail du bois, la chaussure et le cuir, la santé et autres sont les secteurs d'utilisation finale considérés dans le marché des adhésifs.

- Produit - Tous les produits adhésifs sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, des résines telles que le polyuréthane, l'époxy, l'acrylique, le cyanoacrylate, le VAE/EVA et le silicone sont prises en compte

- Technologie - Pour les besoins de cette étude, les technologies d'adhésifs hydrodiluables, en phase solvant, réactifs, thermofusibles et réticulables aux UV sont prises en compte.

| Mot-clé | Définition |

|---|---|

| Adhésif thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100 % solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, à ce stade ils sont liquides et peuvent donc être traités. |

| Adhésif réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de réticulation de l'adhésif et ne s'évaporent pas du film lors de l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif en phase solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif hydrodiluable | Les adhésifs hydrodiluables utilisent l'eau comme support ou milieu de dilution pour disperser une résine. Ils se solidifient en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif réticulable aux UV | Les adhésifs réticulables aux UV induisent la réticulation et créent un lien permanent sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un ensemble de monomères et d'oligomères est réticulé ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Étant donné que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent appelés adhésifs à réticulation par rayonnement. |

| Adhésif résistant à la chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration causée par des températures élevées n'est qu'un aspect d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant des différences de coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation industrielle | La relocalisation industrielle est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. Les termes rapatriement industriel et retour à l'interne sont également utilisés. L'externalisation, la pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, est le contraire de cette pratique. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. Le secteur oléochimique repose sur l'hydrolyse des huiles ou des graisses. |

| Matériaux non poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquides ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, tels que le verre, le plastique, le métal et le bois verni. Étant donné qu'aucun air ne peut passer à travers, moins de flux d'air est nécessaire pour soulever ces matériaux, supprimant ainsi la nécessité d'un débit d'air élevé. |

| Accord de libre-échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés peu solubles dans l'eau et à haute pression de vapeur sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée sous forme de produit liquide. |

| Objectifs nationaux d'emballage 2025 | En 2018, le Ministère de l'Environnement australien a fixé les objectifs nationaux d'emballage 2025 suivants : 100 % des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70 % des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50 % de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être éliminés progressivement d'ici 2025. |

| Politique de substitution des importations du gouvernement russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, y compris ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat papier | Les substrats papier sont des feuilles, des bobines ou des cartons avec un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau isolant | Un matériau qui inhibe ou bloque la transmission de la chaleur, du son ou de l'électricité est connu sous le nom de matériau isolant. La variété de matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux en mousse rigide et des feuilles minces. |

| Choc thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement fréquent dans les matériaux fragiles comme la céramique. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il survient plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un groupe de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (lorsque cela est nécessaire).

- Étape 2 : Construction d'un modèle de marché : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Validation et finalisation : Dans cette étape importante, l'ensemble des données de marché, des variables et des recommandations des analystes sont validés grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et toutes les fonctions afin d'obtenir une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement