Taille et Part du Marché des Adhésifs EVA en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

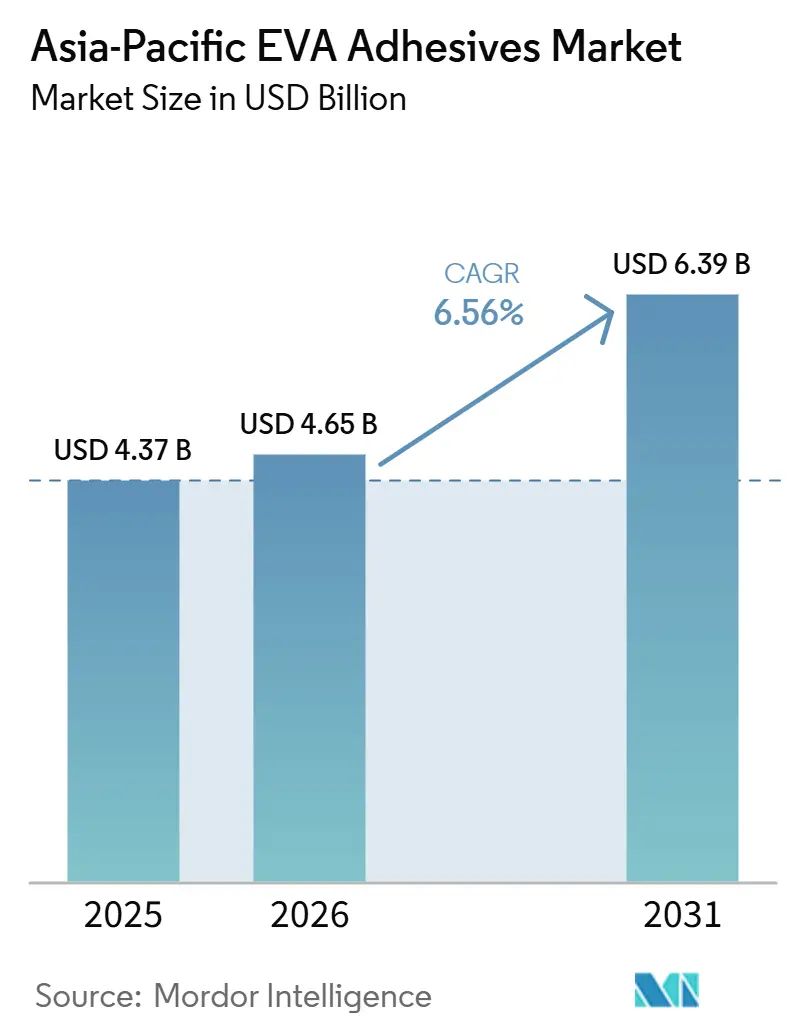

| Taille du marché de l'année de base (2025) | 4.37 Milliards de dollars |

| Taille du Marché (2025) | 4.65 Milliards de dollars |

| Taille du Marché (2031) | 6.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.56% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Adhésifs EVA en Asie-Pacifique par Mordor Intelligence

Le marché des adhésifs à base d'EVA en Asie-Pacifique, évalué à 4,37 milliards USD en 2025, devrait croître pour atteindre 4,65 milliards USD en 2026 et 6,39 milliards USD d'ici 2031, marquant un CAGR de 6,56% de 2026 à 2031. La demande se déplace des secteurs traditionnels de la chaussure et de l'emballage, portée par la substitution des lignes à base de solvant, l'expansion des capacités d'encapsulation photovoltaïque solaire et l'adoption rapide dans le secteur de la santé. Des réglementations telles que le plafond de COV DB11/1983-2022 de Pékin et la règle à faible teneur en COV de l'Inde pour 2026 orientent les préférences vers les plateformes à base d'eau. Cependant, la domination des thermofusibles est renforcée par le secteur de la logistique du commerce électronique. Bien que la volatilité des matières premières demeure une préoccupation — les prix japonais du Monomère d'Acétate de Vinyle (MAV) ayant fluctué de 16% en 2025 — la surabondance nationale de résine EVA en Chine a fourni un tampon temporaire aux transformateurs face à la hausse des coûts des matières premières. Pour préserver leurs marges, les formulateurs multinationaux consolident leurs portefeuilles, tandis que les acteurs régionaux développent de nouvelles usines, portés par la localisation induite par les droits de douane. Ces dynamiques intensifient les pressions concurrentielles, avec de nouveaux entrants explorant des niches telles que les grades biosourcés et à très basse température.

Principaux Enseignements du Rapport

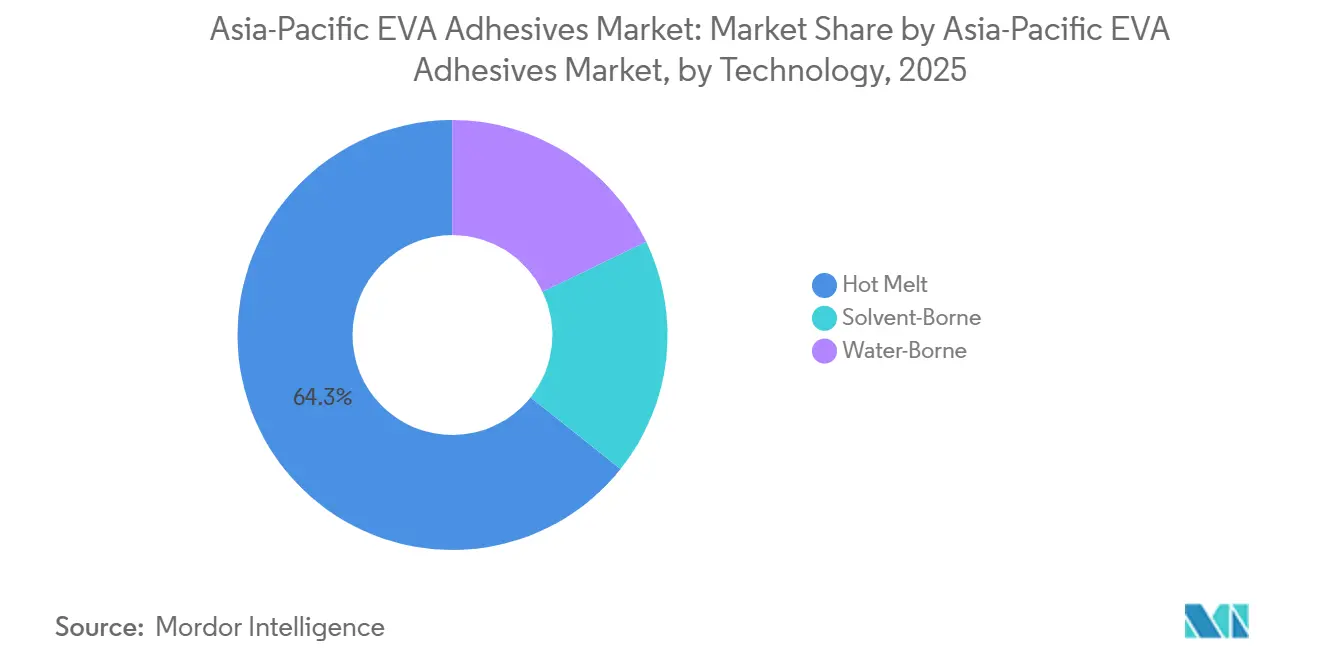

- Par technologie, les thermofusibles détenaient 64,28% de la part du marché des adhésifs à base d'EVA en Asie-Pacifique en 2025, tandis que les formulations à base d'eau progressent à un CAGR de 7,56% entre 2026 et 2031.

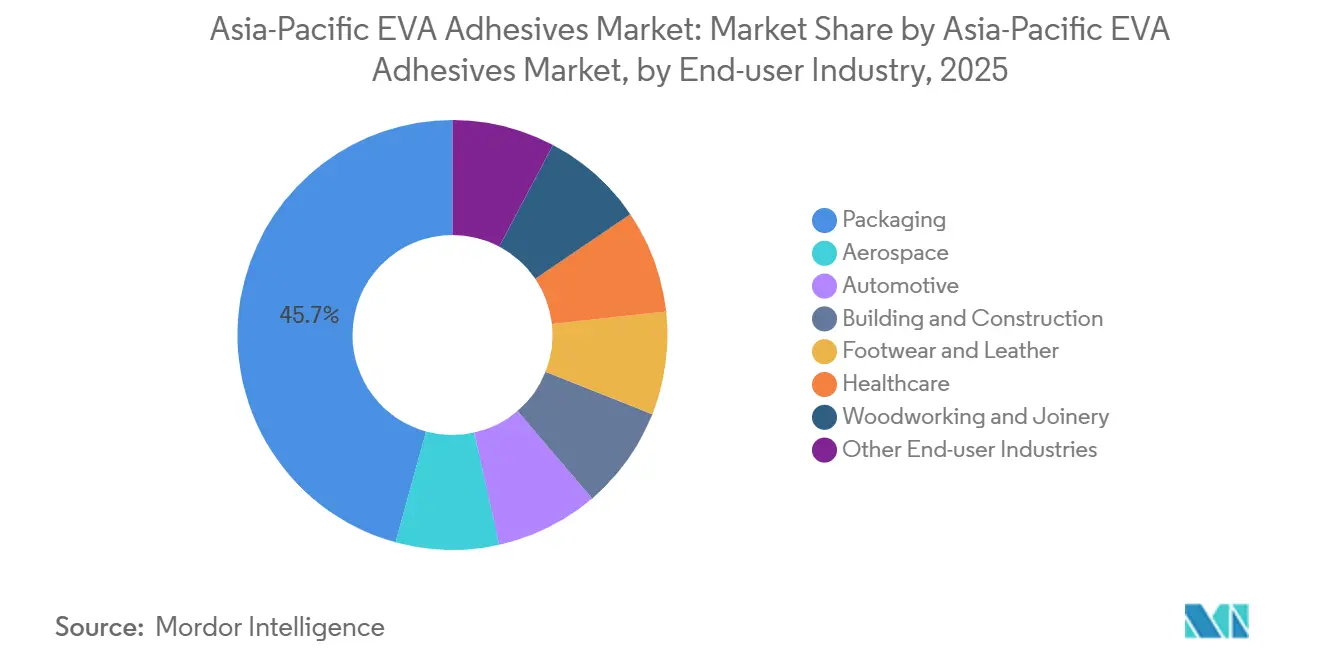

- Par secteur d'utilisation finale, l'emballage était en tête avec une part de revenus de 45,73% en 2025 ; le secteur de la santé devrait se développer à un CAGR de 7,71% entre 2026 et 2031.

- Par pays, la Chine représentait 54,18% de la taille du marché des adhésifs à base d'EVA en Asie-Pacifique en 2025, tandis que l'Inde enregistre le CAGR projeté le plus élevé à 7,76% entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Adhésifs EVA en Asie-Pacifique

Analyse de l'Impact des Moteurs*

| Moteur | (≈) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor du commerce électronique stimulant la demande d'emballages thermofusibles | +1.2% | Chine, Inde, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Automatisation de la chaussure stimulant l'adoption de l'EVA à basse température | +0.8% | Chine, Vietnam, Indonésie | Court terme (≤ 2 ans) |

| Transition vers les films EVA de qualité médicale dans le secteur de la santé en Asie-Pacifique | +1.5% | Chine, Inde, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Ajouts de capacités d'encapsulation photovoltaïque solaire | +1.9% | Chine, Inde | Moyen terme (2-4 ans) |

| Montée en puissance de l'EVA biosourcé en Asie du Sud-Est | +0.6% | Thaïlande, Malaisie, Indonésie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du Commerce Électronique Stimulant la Demande d'Emballages Thermofusibles

Les centres de traitement des commandes transfrontalières adoptent de plus en plus les systèmes thermofusibles à base d'EVA. Ces systèmes éliminent les étapes de séchage et réduisent les temps d'arrêt des lignes de 30 à 40%. Cette tendance renforce le marché des adhésifs à base d'EVA dans la région Asie-Pacifique. En Chine, les limites de migration au contact alimentaire, conformément à la norme GB 9685-2016, et la loi japonaise sur l'hygiène alimentaire stimulent la demande de grades à faible odeur. Henkel a inauguré son Centre d'Inspiration de Shanghai d'une valeur de 60 millions EUR en 2025[1]Henkel, "Inauguration du Centre d'Inspiration de Shanghai," henkel.com. Le centre peut prototyper des thermofusibles personnalisés en seulement 48 heures, permettant aux propriétaires de marques d'accélérer leurs cycles de qualification. Avec la hausse des salaires minimums, l'automatisation a conduit à une réduction de deux à trois opérateurs par ligne d'emballage. Bien que ces avancées soient notables, elles s'inscrivent dans un contexte de ralentissement de la consommation en Chine.

Automatisation de la Chaussure Stimulant l'Adoption de l'EVA à Basse Température

En 2024, Aica Kogyo, après avoir collaboré avec des équipementiers pour développer des formulations à temps ouvert de 15 à 20 secondes, a réalisé des ventes de thermofusibles de 74,74 milliards JPY dans la région Asie-Pacifique[2]Aica Kogyo, "Résultats Financiers de l'Exercice 2024," aica.co.jp. Les usines de chaussures automatisées du Guangdong et de Dong Nai, utilisant des grades EVA avec des points d'activation entre 90 et 110 °C, ont réussi à minimiser les dommages thermiques tout en maintenant un débit de 1 200 paires par heure. De plus, l'EVA offre un tampon contre les fluctuations de prix du caoutchouc naturel, grâce aux contrats trimestriels de MAV. Bien que cet avantage soit principalement observé au Vietnam et en Indonésie, il risque de s'atténuer si l'approvisionnement mondial en chaussures subit des changements induits par les droits de douane.

Transition vers les Films EVA de Qualité Médicale dans le Secteur de la Santé en Asie-Pacifique

Les patchs transdermiques et les pansements migrent des acryliques vers l'EVA de qualité médicale, assurant une adhérence à la température corporelle sans provoquer d'irritation cutanée. En 2024, Celanese a obtenu la certification ISO 10993 pour ses films, ouvrant la voie à des accords d'approvisionnement avec des fabricants sous contrat en Inde et en Chine. Bien qu'une population vieillissante, projetée à 630 millions de personnes âgées de 65 ans et plus d'ici 2030, soutienne la demande, les lacunes en matière de remboursement freinent l'adoption généralisée.

Ajouts de Capacités d'Encapsulation Photovoltaïque Solaire en Chine et en Inde

En 2025, la Chine à elle seule représentait 250 GW d'installations solaires, répondant à 54% de la demande mondiale de films encapsulants EVA. En réponse aux droits antidumping nationaux, Sinopec et Wanhua ont augmenté leur production de résine de 940 000 tonnes, offrant aux transformateurs locaux un avantage significatif en matière de matières premières. Bien que les droits indiens sur les films chinois aient conduit à la création de nouvelles lignes de production conformes aux normes IEC 61215, l'émergence des encapsulants en élastomères polyoléfiniques (POE) représente un défi pour la domination de l'EVA dans les modules de nouvelle génération.

Analyse de l'Impact des Freins*

| Frein | (≈) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières MAV | –1.1% | Japon, Corée du Sud, Chine, Inde | Court terme (≤ 2 ans) |

| Limites strictes de COV sur les lignes à base de solvant | –0.7% | Chine, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Concurrence des adhésifs sensibles à la pression à base de polyoléfines | –0.5% | Chine, Inde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières MAV

Au Japon, le prix au comptant du Monomère d'Acétate de Vinyle (MAV) a bondi de 816 USD/tonne au T1 2025 à 943 USD/tonne au T4. Cette hausse des prix a comprimé l'EBITDA des transformateurs jusqu'à 5%. Les acteurs de plus petite taille, incapables de se couvrir, font face à des décalages de prix de 30 à 60 jours, mettant en péril leurs relations commerciales. Parallèlement, le « Projet Quantum Leap » de H.B. Fuller vise à centraliser les achats de MAV, permettant à l'entreprise de sécuriser des plafonds à prix fixe et de cibler des économies annuelles de 150 millions USD. En conséquence, le fossé entre les multinationales intégrées et les acheteurs indépendants se creuse, poussant le secteur vers une consolidation plus rapide.

Limites Strictes de COV sur les Lignes à Base de Solvant

Le plafond DB11/1983-2022 de Pékin de 10 g/kg de COV et la règle 4COV de l'Association Japonaise de l'Industrie des Adhésifs (JAIA) (moins de 0,05% en poids de toluène) agissent comme des freins, contraignant les lignes existantes à investir entre 2 et 5 millions USD dans des oxydateurs ou à fermer. La réglementation indienne de 2026, qui exempte les plateformes thermofusibles et à base d'eau, oriente les investissements vers des systèmes plus propres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Réglementation Pousse la Croissance des Formulations à Base d'Eau

En 2025, les adhésifs thermofusibles détenaient une part dominante de 64,28% du marché des adhésifs à base d'EVA en Asie-Pacifique. Cependant, les grades à base d'eau sont en hausse, affichant un CAGR robuste de 7,56%. À mesure que les transformateurs s'adaptent pour respecter les plafonds de COV, le marché des adhésifs à base d'EVA en Asie-Pacifique est prêt pour la croissance. Bien que les systèmes à base d'eau offrent des avantages tels que la réduction des primes d'assurance et une formation plus facile des opérateurs, des défis tels que les problèmes de gel-dégel freinent leur adoption dans les chaînes du froid. Soulignant un changement stratégique, le Centre Technique des Adhésifs Électroniques de Singapour de Henkel s'éloigne de la R&D à base de solvant.

La croissance des systèmes à base d'eau est étroitement liée aux tendances en matière de main-d'œuvre et de conformité. En optant pour des systèmes à base d'eau, les installations évitent la nécessité d'un câblage antidéflagrant, ce qui génère des économies en capital significatives. NANPAO a démontré le potentiel d'amélioration des marges, avec plus de 60% de son mix de revenus désormais à base d'eau, malgré les cycles de séchage plus longs. Néanmoins, le secteur ultra-rapide du commerce électronique continue de privilégier les adhésifs thermofusibles, suggérant un déplacement progressif des investissements en capital.

Par Secteur d'Utilisation Finale : Le Secteur de la Santé s'Accélère

En 2025, l'emballage représentait une part de 45,73% du marché des adhésifs à base d'EVA en Asie-Pacifique, mais sa croissance a ralenti en raison du fléchissement des ventes au détail en Chine. Le secteur de la santé, croissant à un CAGR de 7,71%, bénéficie des films EVA approuvés ISO 10993, d'une démographie vieillissante et de l'harmonisation des dispositifs médicaux.

L'EVA est le matériau de choix pour le câblage automobile, les membranes de construction et l'électronique en raison de sa flexibilité à basse température. Bien que la chaussure et la menuiserie continuent d'être des contributeurs importants en volume, ils subissent des pressions sur les prix de la part des polyoléfines concurrentes. Les marchés de niche, comme les pansements pour plaies, peuvent commander des primes de prix de 20 à 30%, tandis que le marché plus banalisé du scellage de cartons est très sensible aux fluctuations de prix, même à quelques centimes par kilogramme.

Analyse Géographique

En 2025, la Chine dominait le marché des adhésifs à base d'EVA en Asie-Pacifique, capturant une part de 54,18%, grâce à sa robuste capacité nationale de résine de 2,38 millions de tonnes et à des clusters aval concentrés dans le Jiangsu, le Zhejiang et le Guangdong. Bien que la demande ait chuté de 6,79% en 2024 en raison d'un ralentissement des exportations de chaussures et de réductions des remises pour les modules solaires, le soutien politique continu en faveur de la migration vers les formulations à base d'eau a maintenu les investissements locaux dynamiques.

L'Inde, portée par la nouvelle usine de Pidilite au Pendjab et les mandats de localisation dans les secteurs solaire et automobile, affiche la croissance la plus rapide de la région à un CAGR de 7,76%. L'attrait du pays est encore renforcé par des coûts de main-d'œuvre plus bas et des incitations tarifaires, attirant des formulateurs multinationaux désireux de renforcer leur résilience de la chaîne d'approvisionnement.

Selic en Thaïlande renforce sa position avec l'acquisition des actifs de 3M, tandis que les initiatives biosourcées de la Malaisie et les exportations florissantes de chaussures du Vietnam ancrent la capacité de la région. Le Japon et la Corée du Sud, en tant que pôles de spécialité, capitalisent sur des réglementations strictes en matière de COV, commercialisant des grades à très faibles émissions à prix premium. Pendant ce temps, l'Australie et d'autres parties de l'Asie-Pacifique, bien que contribuant à des volumes plus faibles, bénéficient de codes de construction stricts qui favorisent les adhésifs haute performance.

Paysage Concurrentiel

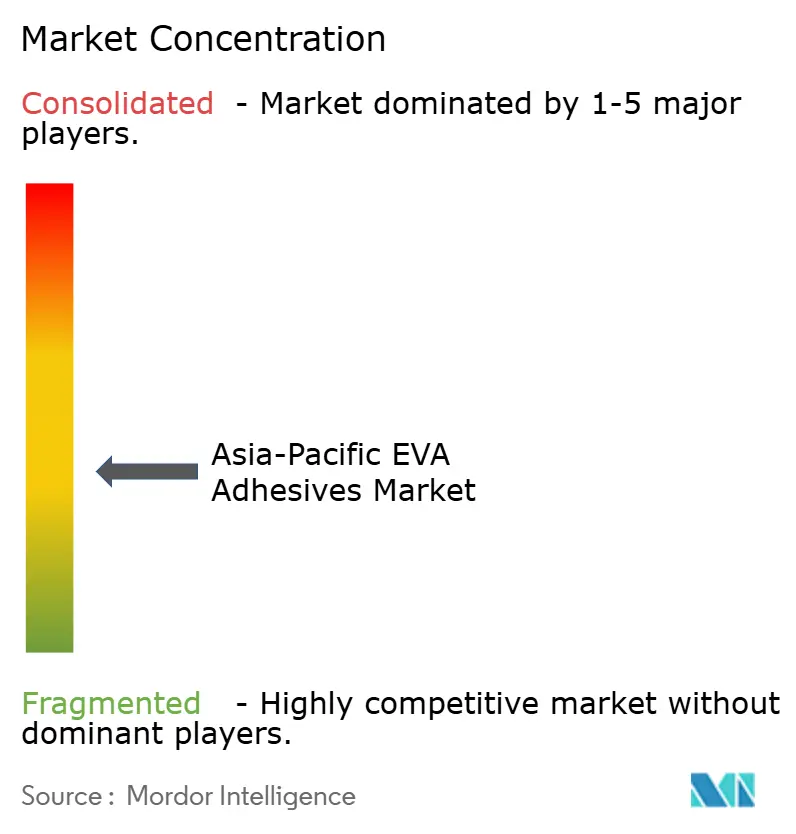

Dans le marché des adhésifs à base d'EVA en Asie-Pacifique, le paysage est modérément fragmenté. Dans un mouvement stratégique, Henkel a acquis Stahl pour 2,1 milliards EUR en 2026, élargissant sa portée dans les systèmes pour cuir et textile et améliorant son échelle et ses marges de spécialité. Parallèlement, l'acquisition par Arkema des adhésifs de stratification de Dow pour 150 millions USD en 2024 a propulsé Bostik au rang de deuxième acteur de la région dans l'emballage flexible.

Les concurrents régionaux renforcent leurs positions par des développements en greenfield. La nouvelle usine de Pidilite de 36 millions USD au Pendjab, dont le démarrage est prévu en 2027, est prête à répondre aux secteurs de la construction et de la menuiserie. Parallèlement, Tex Year étend sa capacité en Inde, ciblant le marché de l'optoélectronique. Dans un changement notable, le pivot de NANPAO vers le contenu biosourcé souligne non seulement son engagement envers la durabilité, mais attire également des contrats de propriétaires de marques, dont beaucoup sont prêts à payer une prime de 15 à 25%.

La technologie et la conformité réglementaire deviennent des avantages concurrentiels significatifs. Les films EVA certifiés ISO 10993 de Celanese sécurisent des contrats pluriannuels avec des acheteurs médicaux. H.B. Fuller utilise des stratégies d'approvisionnement numérisées pour atténuer les coûts de MAV. En revanche, les transformateurs de plus petite taille trouvent difficile de sécuriser des capitaux pour l'abattement des COV, les positionnant comme des cibles potentielles de fusions-acquisitions ou les incitant à des relocalisations.

Leaders du Secteur des Adhésifs EVA en Asie-Pacifique

Henkel AG & Co. KGaA

Dow

Arkema

H.B. Fuller Company

3M

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Henkel a finalisé l'acquisition de Stahl pour 2,1 milliards EUR, ajoutant des adhésifs spéciaux pour textiles et cuirs et renforçant ses capacités pour les garnitures intérieures automobiles.

- Janvier 2026 : Henkel a déplacé son site du Science Park de Singapour, établissant le plus grand centre d'adhésifs électroniques de la région axé sur les plateformes EVA à base d'eau et thermofusibles.

Périmètre du Rapport sur le Marché des Adhésifs EVA en Asie-Pacifique

Les adhésifs EVA (Éthylène Acétate de Vinyle) sont des adhésifs thermoplastiques polyvalents à prise rapide, couramment utilisés sous forme de bâtons ou de granulés thermofusibles pour lier des matériaux poreux et non poreux tels que le bois, les plastiques, la mousse, le tissu et l'emballage. Ils offrent des liaisons solides et flexibles, résistantes à l'eau, qui se solidifient rapidement au refroidissement.

Le rapport sur le marché des adhésifs EVA en Asie-Pacifique est segmenté par technologie, secteur d'utilisation finale et géographie. Par technologie, le marché est segmenté en thermofusible, à base de solvant et à base d'eau. Par secteur d'utilisation finale, le marché est segmenté en aérospatiale, automobile, bâtiment et construction, chaussure et cuir, santé, emballage, menuiserie et ébénisterie. Le rapport couvre également la taille du marché et les prévisions pour le marché des adhésifs EVA en Asie-Pacifique dans 9 pays de la région Asie-Pacifique. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Thermofusible |

| À Base de Solvant |

| À Base d'Eau |

| Aérospatiale |

| Automobile |

| Bâtiment et Construction |

| Chaussure et Cuir |

| Santé |

| Emballage |

| Menuiserie et Ébénisterie |

| Autres Secteurs d'Utilisation Finale |

| Australie |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Malaisie |

| Singapour |

| Corée du Sud |

| Thaïlande |

| Reste de l'Asie-Pacifique |

| Par Technologie | Thermofusible |

| À Base de Solvant | |

| À Base d'Eau | |

| Par Secteur d'Utilisation Finale | Aérospatiale |

| Automobile | |

| Bâtiment et Construction | |

| Chaussure et Cuir | |

| Santé | |

| Emballage | |

| Menuiserie et Ébénisterie | |

| Autres Secteurs d'Utilisation Finale | |

| Par Pays | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Malaisie | |

| Singapour | |

| Corée du Sud | |

| Thaïlande | |

| Reste de l'Asie-Pacifique |

Définition du marché

- Secteur d'Utilisation Finale - Le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, la menuiserie et l'ébénisterie, la chaussure et le cuir, la santé et les autres secteurs sont considérés comme des segments par secteur d'utilisation finale dans le marché des adhésifs EVA.

- Produit - Tous les produits adhésifs EVA sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, la résine copolymère flexible d'Éthylène Acétate de Vinyle est considérée

- Technologie - Aux fins de cette étude, les technologies d'adhésifs à base d'eau, à base de solvant et thermofusibles sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif Thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100% solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés lors du chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être traités. |

| Adhésif Réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif à Base de Solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif à Base d'Eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils se solidifient en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif à Durcissement UV | Les adhésifs à durcissement UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un agrégat de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que l'UV est une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif Résistant à la Chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration causée par des températures élevées est l'un des aspects d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de produits de base et la fabrication dans le pays où l'entreprise a été fondée. Le rapatriement, l'internalisation et le retour à la source sont d'autres termes utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, est le contraire de cela. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. L'industrie oléochimique est fondée sur l'hydrolyse des huiles ou des graisses. |

| Matériaux Non Poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer, moins de débit d'air est nécessaire pour soulever ces matériaux, annulant la nécessité d'un débit d'air élevé. |

| Accord de Libre-Échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union Européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés à solubilité limitée dans l'eau et à pression de vapeur élevée sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en Émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs Nationaux d'Emballage 2025 | En 2018, le Ministère de l'Environnement australien a fixé les Objectifs Nationaux d'Emballage 2025 suivants : 100% des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70% des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50% de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être progressivement éliminés d'ici 2025. |

| Politique de Substitution des Importations du Gouvernement Russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, y compris ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat Papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau Isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de Matériau Isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigides et des feuilles lisses. |

| Choc Thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement répandu dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il se produit plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement