Taille et parts du marché des ingrédients alimentaires spéciaux en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

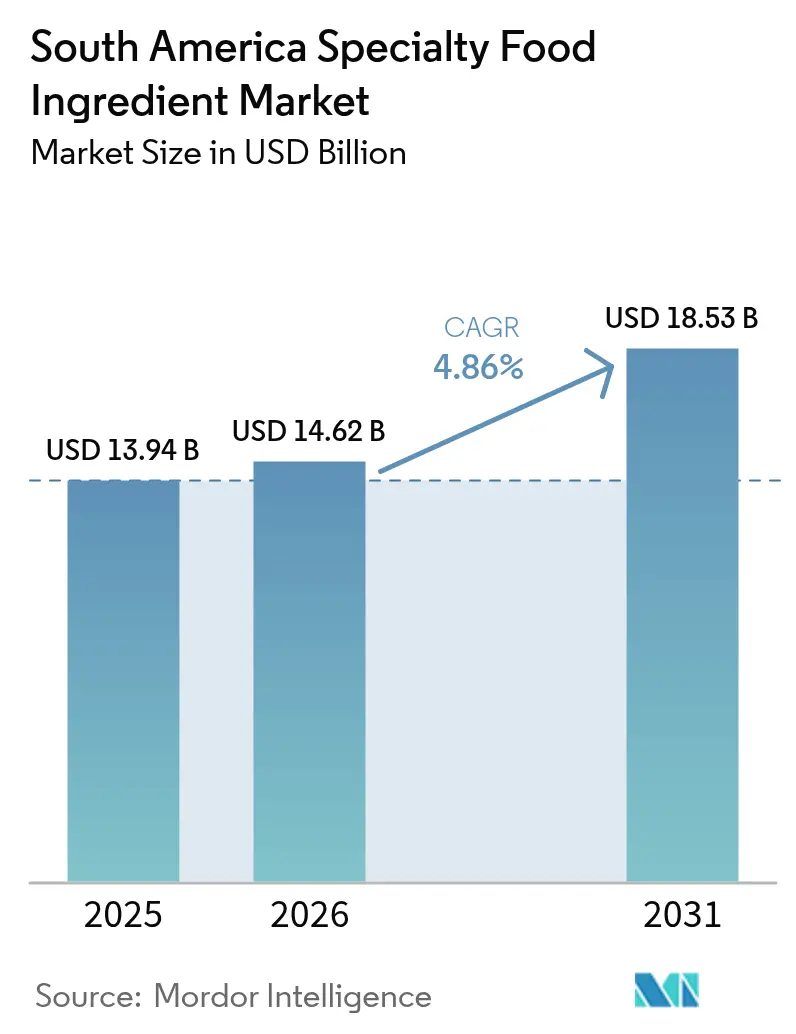

| Taille du marché de l'année de base (2025) | 13.94 Milliards de dollars |

| Taille du Marché (2026) | 14.62 Milliards de dollars |

| Taille du Marché (2031) | 18.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients alimentaires spéciaux en Amérique du Sud par Mordor Intelligence

La taille du marché des ingrédients alimentaires spéciaux en Amérique du Sud devrait passer de 13,94 milliards USD en 2025 à 14,62 milliards USD en 2026 et devrait atteindre 18,53 milliards USD d'ici 2031, avec un CAGR de 4,86 % sur la période 2026-2031. La croissance du marché est portée par l'expansion du secteur de la transformation des aliments et des boissons au Brésil, en Argentine et au Chili, où l'urbanisation et la hausse des revenus disponibles influencent les préférences des consommateurs vers des produits alimentaires transformés et prêts à consommer. Les consommateurs soucieux de leur santé en Amérique du Sud accroissent la demande d'options alimentaires fonctionnelles, notamment les édulcorants naturels, les protéines végétales, les probiotiques et les fibres alimentaires. La préférence des consommateurs pour les produits à étiquette claire a incité les fabricants à développer des produits avec des ingrédients peu transformés et des listes d'ingrédients transparentes. Le marché est en outre renforcé par les politiques gouvernementales soutenant l'innovation alimentaire et les investissements accrus des entreprises alimentaires multinationales et des fournisseurs d'ingrédients, qui améliorent les capacités technologiques et le développement de produits dans la région.

Points clés du rapport

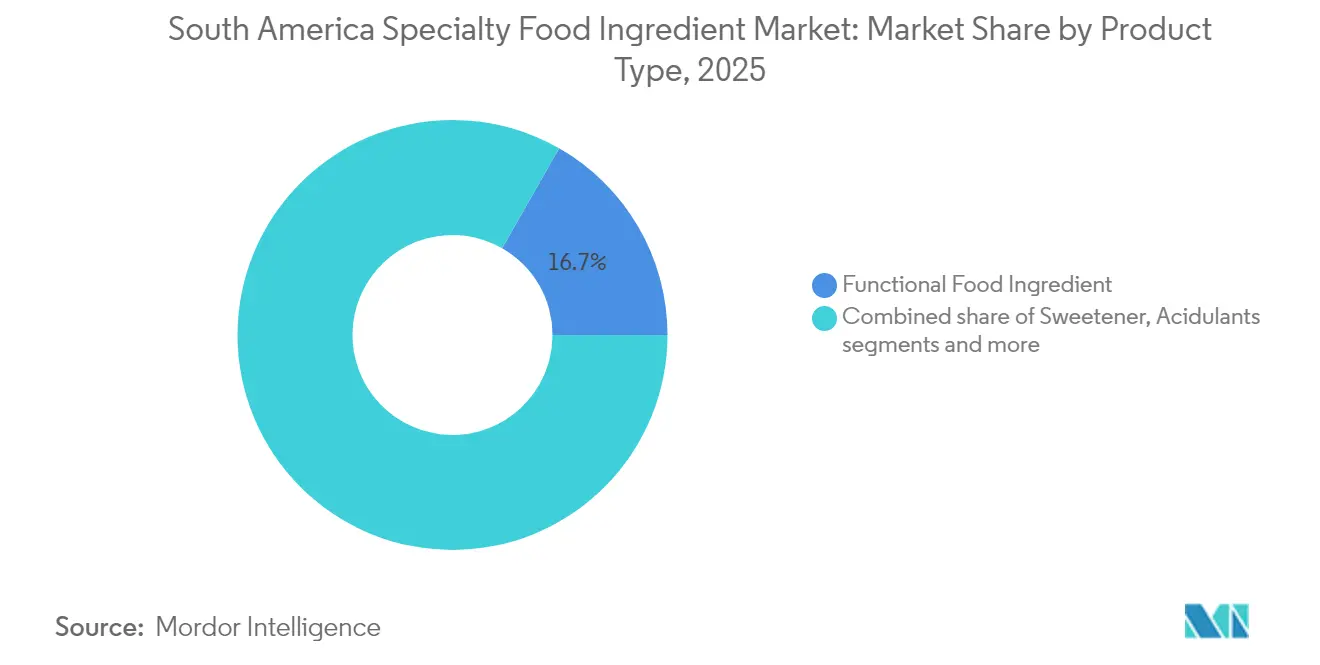

- Par type de produit, les ingrédients alimentaires fonctionnels ont dominé avec une part de revenus de 16,74 % en 2025 ; le segment des enzymes devrait se développer à un CAGR de 5,71 % jusqu'en 2031.

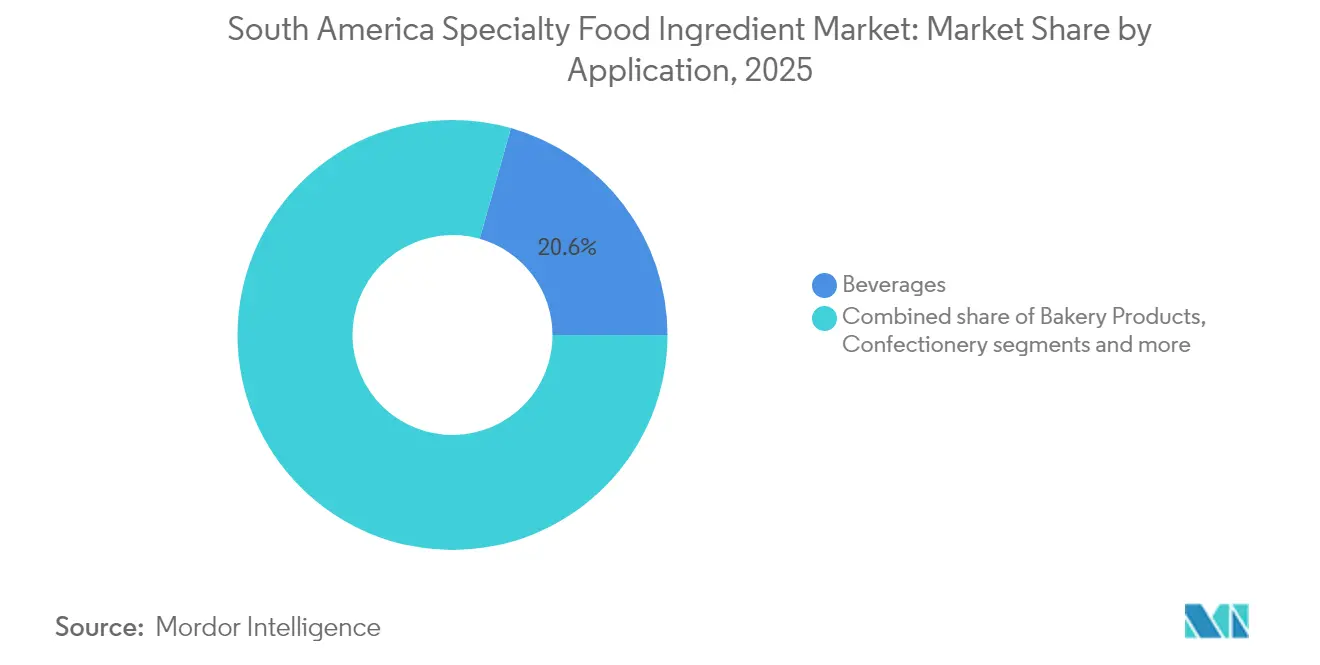

- Par application, les boissons représentaient 20,62 % de la part du marché des ingrédients alimentaires spéciaux en 2025, tandis que les applications alimentaires et de boissons à base végétale devraient afficher le CAGR le plus rapide de 6,12 % jusqu'en 2031.

- Par géographie, le Brésil détenait 54,82 % de la taille du marché des ingrédients alimentaires spéciaux en 2025, tandis que l'Argentine devrait croître à un CAGR de 6,02 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des ingrédients alimentaires spéciaux en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion du secteur de la transformation alimentaire | +1.2% | Brésil, Argentine, Chili | Moyen terme (3-4 ans) |

| Essor des régimes à base végétale et végétaliens | +0.9% | Brésil, Argentine, reste de l'Amérique du Sud | Long terme (≥ 5 ans) |

| Demande des consommateurs pour des produits alimentaires et des boissons enrichis | +0.7% | Brésil, Chili, Argentine | Moyen terme (3-4 ans) |

| Avancées technologiques dans le traitement des ingrédients | +0.6% | Brésil, Argentine | Long terme (≥ 5 ans) |

| Demande croissante des consommateurs pour des produits alimentaires naturels et à étiquette claire | +0.4% | Brésil, Argentine, Chili | Moyen terme (3-4 ans) |

| Urbanisation et évolution des habitudes alimentaires | +0.3% | Brésil, Argentine, reste de l'Amérique du Sud | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Expansion du secteur de la transformation alimentaire

Le marché des ingrédients alimentaires spéciaux en Amérique du Sud affiche une croissance robuste, principalement portée par l'industrie de la transformation alimentaire du Brésil, qui a généré des revenus de 233 milliards USD en 2024, représentant une augmentation de 9,9 % par rapport à l'année précédente, selon le Service agricole étranger du Département américain de l'Agriculture (USDA). L'expansion du marché découle des besoins croissants en ingrédients fonctionnels qui améliorent la qualité des produits, prolongent leur durée de conservation et apportent des bénéfices nutritionnels spécifiques. Selon l'Institut brésilien de géographie et de statistique (IBGE), la récolte 2025 du pays a augmenté de 5,8 % par rapport à 2024, atteignant 311 millions de tonnes [1]Source : Institut brésilien de géographie et de statistique (IBGE), "La première prévision pour la récolte 2025 anticipe une croissance de 5,8 % par rapport à 2024", www.agenciadenoticias.ibge.gov.br. La production de soja devrait augmenter de 10,9 %, atteignant 160,2 millions de tonnes en 2025, tandis que la production de maïs (1re récolte) devrait progresser de 9,1 % pour atteindre 24,9 millions de tonnes par rapport à la récolte 2024, selon la première prévision de l'Enquête systématique sur la production agricole (LSPA). Cette production agricole substantielle renforce le marché des ingrédients alimentaires spéciaux en garantissant un approvisionnement régulier en matières premières pour la fabrication d'ingrédients.

Essor des Régimes à Base de Plantes et Végétaliens

Le marché des ingrédients alimentaires spéciaux en Amérique du Sud connaît une croissance significative en raison de l'adoption croissante par les consommateurs de régimes à base végétale et végétaliens. La conscience sanitaire, les considérations relatives au bien-être animal et les préoccupations environnementales poussent les consommateurs, en particulier les résidents urbains et les jeunes générations, à réduire leur consommation de produits d'origine animale. Ce changement a accru la demande d'alternatives à base végétale, notamment les substituts de viande, les boissons sans produits laitiers, les alternatives aux œufs et les en-cas végétaliens. Les ventes au détail brésiliennes d'alternatives à base végétale à la viande et aux fruits de mer ont atteint 223,5 millions USD en 2023, représentant une augmentation de 38 % par rapport à 2022, selon le Good Food Institute. Le soutien gouvernemental renforce également le marché, plusieurs autorités sud-américaines mettant en œuvre des politiques et des initiatives favorables. Les directives alimentaires du Ministère brésilien de la Santé promeuvent les aliments végétaux entiers et peu transformés tout en recommandant une réduction de la consommation de viande et de produits ultra-transformés. De plus, São Paulo a mis en place des programmes « Lundi sans viande » dans les écoles publiques et les institutions, élargissant ainsi la demande d'ingrédients à base végétale dans la restauration collective.

Demande des consommateurs pour des produits alimentaires et des boissons enrichis

En Amérique du Sud, la demande croissante des consommateurs pour des produits alimentaires et des boissons enrichis constitue un moteur principal du marché des ingrédients alimentaires spéciaux. La combinaison d'une conscience sanitaire accrue, d'une urbanisation accélérée et de l'expansion de la classe moyenne a entraîné un changement substantiel des préférences des consommateurs vers des produits alimentaires à valeur nutritionnelle améliorée. Les produits enrichis, intégrant des composants essentiels tels que les vitamines, les minéraux, les fibres, les probiotiques et les composés bioactifs, répondent aux carences nutritionnelles répandues, notamment l'anémie ferriprive et l'insuffisance en vitamine D. Dans des marchés clés tels que le Brésil et l'Argentine, les boissons enrichies, les céréales de petit-déjeuner et les produits laitiers ont démontré une pénétration significative du marché, en particulier auprès des familles de la classe ouvrière et des millennials soucieux de leur santé. Par exemple, selon l'Organisation internationale du Travail (OIT), l'Argentine a enregistré une main-d'œuvre de plus de 3,4 millions de personnes employées âgées entre 35 et 44 ans en 2023 [2]Source : Organisation internationale du Travail (OIT), "Nombre de personnes employées en Argentine", www.ilo.org.

Avancées technologiques dans le traitement des ingrédients

Les technologies avancées de traitement des ingrédients stimulent la croissance du marché des ingrédients alimentaires spéciaux en Amérique du Sud. Les préférences des consommateurs pour les aliments à étiquette claire, enrichis et fonctionnels ont accru l'adoption de méthodes de traitement modernes pour développer des ingrédients présentant une stabilité, une biodisponibilité et des propriétés nutritionnelles améliorées. Les technologies clés comprennent la microencapsulation, l'extraction assistée par enzymes, la fermentation et la nanotechnologie, qui permettent aux fabricants de créer des ingrédients répondant aux exigences des consommateurs et de l'industrie. La technologie de microencapsulation aide à masquer les goûts désagréables des vitamines et des minéraux tout en améliorant la durée de conservation et en permettant une libération contrôlée dans les produits enrichis. Ces méthodes de traitement facilitent également l'incorporation de composés sensibles, tels que les acides gras oméga-3 et les probiotiques, dans divers formats alimentaires. Au Brésil et au Chili, les développements en biotechnologie et en ingénierie alimentaire ont permis aux fabricants locaux de s'étendre vers les marchés mondiaux en produisant des ingrédients spécialisés, notamment des colorants naturels, des émulsifiants à étiquette claire et des concentrés de protéines végétales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Exigences coûteuses en matière de certification et de tests | -0.8% | Brésil, Argentine, Chili | Moyen terme (3-4 ans) |

| Absence de système de traçabilité des ingrédients | -0.6% | Brésil, Argentine, reste de l'Amérique du Sud | Court terme (≤ 2 ans) |

| Capacités limitées de recherche et développement par rapport à d'autres marchés | -0.6% | Brésil, Argentine, Chili | Long terme (≥ 5 ans) |

| Défis logistiques liés à la mauvaise qualité des réseaux de transport | -0.1% | Brésil, Argentine, reste de l'Amérique du Sud | Moyen terme (3-4 ans) |

| Source: Mordor Intelligence | |||

Exigences coûteuses en matière de certification et de tests

Les exigences strictes en matière de certification et de tests à travers l'Amérique du Sud créent des barrières de coûts significatives pour les fabricants d'ingrédients spéciaux, affectant particulièrement les petites entreprises aux ressources limitées. L'Agence nationale de surveillance sanitaire du Brésil (Anvisa) réglemente les additifs alimentaires et les auxiliaires technologiques par le biais des résolutions RDC 778/2023 et IN 211/2023, qui précisent les additifs autorisés et leurs limites d'utilisation. Le cadre réglementaire fonctionne sur des principes d'analyse des risques pour garantir la sécurité et la nécessité technologique, nécessitant des investissements substantiels en tests et en documentation. Les mises à jour réglementaires basées sur les avancées scientifiques et les normes internationales créent des défis de conformité permanents. Bien que la résolution RDC 843/2024 exempte certains additifs des exigences d'enregistrement pour la production alimentaire industrielle, le paysage réglementaire complexe augmente les coûts et restreint potentiellement l'innovation et l'entrée sur le marché de nouveaux ingrédients.

Absence de système de traçabilité des ingrédients

Le marché des ingrédients alimentaires spéciaux en Amérique du Sud fait face à des contraintes de croissance significatives en raison de l'inadéquation des systèmes de traçabilité des ingrédients. Les chaînes d'approvisionnement fragmentées de la région, l'infrastructure numérique limitée, les processus de documentation manuelle et les réglementations transfrontalières incohérentes rendent difficile le suivi des ingrédients de la source au produit final. Cela pose des difficultés aux fabricants pour vérifier l'origine, la qualité et la manipulation des matières premières, en particulier pour les ingrédients spéciaux tels que les extraits botaniques, les acides organiques et les conservateurs naturels. Alors que les entreprises alimentaires mondiales mettent en œuvre des exigences strictes de traçabilité pour la conformité ESG, les fournisseurs sud-américains dépourvus de systèmes de traçabilité adéquats risquent des limitations d'accès au marché, des rappels de produits et des dommages potentiels à leur réputation liés à des problèmes de contamination ou d'adultération.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Type de produit : Les ingrédients fonctionnels mènent la vague d'innovation

La segmentation par type de produit montre que les ingrédients alimentaires fonctionnels détenaient une part de marché de 16,74 % en 2025, portée par la sensibilisation croissante des consommateurs aux bénéfices pour la santé et la demande d'aliments aux propriétés fonctionnelles spécifiques. La croissance de ce segment est soutenue par les avancées scientifiques en matière d'efficacité et de biodisponibilité des ingrédients, les fabricants investissant dans la validation clinique pour étayer les allégations de santé. Le rapport de l'événement Food Ingredients South America (FiSA) 2024 par Sebrae a mis en évidence les tendances en matière de durabilité, de santé et de technologie dans la production alimentaire. L'événement, tenu du 6 au 8 août 2024 à São Paulo, a présenté des innovations en matière de produits à base végétale, d'ingrédients valorisés et de solutions de réduction des déchets alimentaires.

De 2026 à 2031, la catégorie des enzymes devrait enregistrer un CAGR de 5,71 %. L'adoption croissante des enzymes dans divers secteurs tels que l'alimentation, l'agriculture et les produits pharmaceutiques stimule cette croissance. Ces industries privilégient les enzymes pour leurs avantages, notamment une efficacité accrue, des temps de traitement réduits et des attributs respectueux de l'environnement. Plus précisément, dans le secteur alimentaire, les enzymes jouent un rôle central dans l'amélioration de la qualité des produits, le remplacement des produits chimiques synthétiques et le renforcement de l'éco-responsabilité des processus de production. Le rapport annuel 2024 d'Ingredion a indiqué une croissance organique des ventes à deux chiffres dans son segment Texture & Solutions Saines, attribuée aux amidons spéciaux à plus haute valeur ajoutée et aux texturants à étiquette claire. L'entreprise maintient des installations de fabrication en Amérique du Sud, en se concentrant sur l'approvisionnement local et des chaînes d'approvisionnement efficaces. Le rapport a noté des initiatives de déblocage des goulots d'étranglement réussies en Colombie et au Mexique, qui ont augmenté la capacité de production d'ingrédients spéciaux.

Application : Les boissons stimulent les volumes, le végétal accélère

Dans la segmentation par application, les boissons détenaient la plus grande part de marché à 20,62 % en 2025, portée par le climat chaud de la région et l'intérêt croissant des consommateurs pour les options de boissons fonctionnelles et enrichies. Selon le rapport annuel 2024 de PepsiCo, l'Amérique latine a contribué à hauteur de 13 % au chiffre d'affaires total de l'entreprise de 91,854 milliards USD, l'entreprise se concentrant sur l'évolution de son portefeuille pour répondre aux besoins des consommateurs. Les applications alimentaires et de boissons à base végétale devraient croître à un CAGR de 6,12 % de 2026 à 2031, indiquant l'expansion des alternatives à base végétale dans la région.

Le marché des ingrédients alimentaires spéciaux à base végétale est en croissance en raison des préoccupations sanitaires et environnementales, en particulier dans les laits végétaux et les alternatives à la viande à base végétale. Les produits de boulangerie constituent un segment d'application significatif, les fabricants utilisant des ingrédients spéciaux pour améliorer la texture, la durée de conservation et la teneur nutritionnelle. Le segment est caractérisé par une demande accrue d'aliments sains et fonctionnels, de pratiques de production durables et d'innovations en technologie alimentaire.

Analyse géographique

Le Brésil détient une part de 54,82 % du marché des ingrédients alimentaires spécialisés en Amérique du Sud en 2025, soutenu par son infrastructure de transformation alimentaire établie et ses capacités agricoles. Le secteur de la transformation alimentaire du pays a généré des revenus de 233 milliards USD en 2024, selon le Département américain de l'Agriculture. Le marché présente une dépendance significative aux ingrédients alimentaires importés, créant des opportunités pour les fournisseurs. Les consommateurs brésiliens manifestent une préférence croissante pour les produits à base de plantes et la transparence dans l'approvisionnement en ingrédients.

Le marché des ingrédients alimentaires spécialisés en Argentine devrait croître à un CAGR de 6,02 % de 2026 à 2031. Après une contraction économique de 1,7 % en 2023 due aux défis macroéconomiques et aux conditions de sécheresse, l'économie du pays a affiché une croissance de 5,5 % en 2025, selon la Banque mondiale. Cette reprise est attribuée à l'amélioration des conditions météorologiques et aux investissements agricoles. Les programmes alimentaires soutenus par la Banque mondiale et l'accent mis par le pays sur l'agriculture durable et la résilience climatique contribuent au développement du marché.

Le Chili et les autres pays d'Amérique du Sud représentent un segment important du marché, le Chili se distinguant par ses normes réglementaires et ses initiatives alimentaires axées sur la santé. Le rapport Perspectives économiques mondiales de la Banque mondiale indique que la croissance de l'Amérique du Sud et des Caraïbes passera de 2,3 % en 2024 à 2,4 % en 2025. Cette perspective de croissance reflète une demande extérieure accrue et une amélioration de la production agricole, notamment au Brésil. Bien que l'inflation régionale soit en baisse, permettant des réductions des taux d'intérêt susceptibles d'accroître les investissements, le marché est confronté à des défis potentiels liés aux enjeux géopolitiques et aux impacts du changement climatique sur la production agricole et la sécurité alimentaire.

Paysage concurrentiel

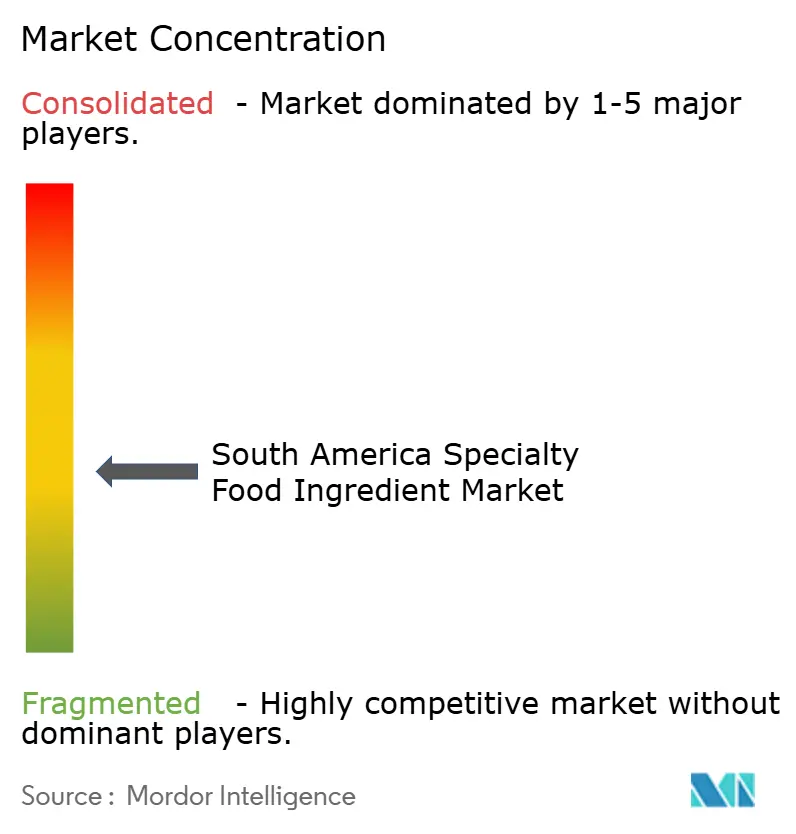

Le marché des ingrédients alimentaires spéciaux en Amérique du Sud présente une structure concurrentielle modérément fragmentée, dans laquelle les multinationales, notamment Cargill Incorporated, The Archer-Daniels-Midland Company, Ingredion Incorporated, DSM-Firmenich AG et Kerry Group plc, maintiennent des positions dominantes sur le marché grâce à leurs réseaux de distribution établis et à leurs installations de production stratégiquement situées. Ces organisations mettent en œuvre des initiatives de durabilité complètes et développent des solutions à étiquette claire pour répondre aux préférences évolutives des consommateurs et se conformer aux cadres réglementaires.

La dynamique concurrentielle du marché continue de se transformer à travers des fusions, acquisitions et coentreprises stratégiques, les organisations renforçant leurs portefeuilles d'ingrédients spéciaux et élargissant leur présence géographique. Les fabricants régionaux établissent une différenciation sur le marché grâce aux avancées technologiques, en allouant des ressources à des méthodologies de traitement sophistiquées et à une infrastructure numérique pour optimiser la fonctionnalité des ingrédients et améliorer la visibilité de la chaîne d'approvisionnement.

Les acteurs régionaux de taille intermédiaire se taillent des niches sur le marché grâce à leur agilité et à leur spécialisation. Oterra utilise des lignes d'annatto et de paprika, approvisionnées selon des protocoles d'agriculture régénérative, et a réussi à décrocher des contrats avec des transformateurs de viande visant des transitions vers des colorants naturels. De plus, les plateformes numériques qui suivent l'approvisionnement au niveau des exploitations agricoles et l'intensité carbone jouent un rôle central dans l'attribution des contrats, soulignant l'importance croissante des accréditations de traçabilité sur le marché des ingrédients alimentaires spéciaux.

Leaders de l'industrie des ingrédients alimentaires spéciaux en Amérique du Sud

Cargill, Incorporated

The Archer-Daniels-Midland Company

Ingredion Incorporated

Kerry Group plc

DSM-Firmenich AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Février 2025 : Arla Food Ingredients a introduit une boîte à outils pour aider les fabricants sud-américains à développer des desserts riches en protéines. La boîte à outils contient 12 recettes et formulations prêtes à mélanger, notamment des mélanges pour pudding instantané allégé et des produits clairs et gélatineux à base d'isolat de protéines de lactosérum Lacprodan.

- Février 2025 : Umami Bioworks a introduit du caviar hybride en tant qu'ingrédient B2B. Le produit combine des composants à base végétale, notamment des algues et des liants naturels, pour reproduire la texture beurrée et le profil de saveur riche du caviar premium.

- Juillet 2024 : Archer-Daniels-Midland Company a établi une nouvelle installation de fabrication de prémix à Apucarana, Paraná, ce qui a augmenté sa capacité de production de 40 %. L'installation était spécialisée dans la production de combinaisons de minéraux, d'acides aminés, de vitamines et d'additifs.

- Juillet 2023 : Tate & Lyle a élargi son portefeuille d'édulcorants en introduisant l'édulcorant à base de stévia TASTEVA SOL. Le produit présente une solubilité 200 fois supérieure à celle des produits Reb M et D. L'édulcorant se dissout facilement dans les concentrés et maintient sa solubilité à des niveaux de pH faibles.

Périmètre du rapport sur le marché des ingrédients alimentaires spéciaux en Amérique du Sud

Les ingrédients alimentaires spéciaux sont généralement utilisés dans la production alimentaire pour la couleur, la texture, le mélange et la conservation. Le marché des ingrédients alimentaires spéciaux en Amérique du Sud est segmenté par type de produit, application et géographie. Sur la base du type de produit, le marché est segmenté en ingrédients alimentaires fonctionnels, amidons spéciaux et texturants, édulcorants, arômes et exhausteurs de goût alimentaires, acidulants, conservateurs, émulsifiants, colorants, enzymes, protéines, graisses & huiles spéciales, hydrocolloïdes alimentaires & polysaccharides, agents anti-agglomérants et autres. Par application, le marché est segmenté en produits de boulangerie, boissons, viande, volaille et fruits de mer, produits laitiers, confiserie, graisses & huiles, assaisonnements/condiments/sauces/marinades, pâtes, soupes et nouilles, aliments préparés, aliments et boissons à base végétale et autres applications. Par géographie, le marché est segmenté en Brésil, Chili, Argentine et reste de l'Amérique du Sud. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Ingrédient alimentaire fonctionnel |

| Amidon spécial et texturants |

| Édulcorant |

| Arômes et exhausteurs de goût alimentaires |

| Acidulants |

| Conservateurs |

| Émulsifiants |

| Colorants |

| Enzymes |

| Protéines |

| Graisses & huiles spéciales |

| Hydrocolloïdes alimentaires & polysaccharides |

| Agents anti-agglomérants |

| Autres |

| Produits de boulangerie |

| Boissons |

| Viande, volaille et fruits de mer |

| Produits laitiers |

| Confiserie |

| Graisses & huiles |

| Assaisonnements/condiments/sauces/marinades |

| Pâtes, soupes et nouilles |

| Aliments préparés |

| Aliments et boissons à base végétale |

| Autres applications |

| Brésil |

| Chili |

| Argentine |

| Reste de l'Amérique du Sud |

| Par type de produit | Ingrédient alimentaire fonctionnel |

| Amidon spécial et texturants | |

| Édulcorant | |

| Arômes et exhausteurs de goût alimentaires | |

| Acidulants | |

| Conservateurs | |

| Émulsifiants | |

| Colorants | |

| Enzymes | |

| Protéines | |

| Graisses & huiles spéciales | |

| Hydrocolloïdes alimentaires & polysaccharides | |

| Agents anti-agglomérants | |

| Autres | |

| Par application | Produits de boulangerie |

| Boissons | |

| Viande, volaille et fruits de mer | |

| Produits laitiers | |

| Confiserie | |

| Graisses & huiles | |

| Assaisonnements/condiments/sauces/marinades | |

| Pâtes, soupes et nouilles | |

| Aliments préparés | |

| Aliments et boissons à base végétale | |

| Autres applications | |

| Par géographie | Brésil |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des ingrédients alimentaires spéciaux en Amérique du Sud ?

Le marché des ingrédients alimentaires spéciaux en Amérique du Sud s'élève à 14,62 milliards USD en 2026 et devrait atteindre 18,53 milliards USD d'ici 2031.

Quel segment de produit détient la plus grande part ?

Les ingrédients alimentaires fonctionnels dominent avec une part de 16,74 % du marché des ingrédients alimentaires spéciaux en 2025, reflétant une demande robuste pour les composants améliorant la santé.

Quel est le domaine d'application à la croissance la plus rapide ?

Les applications alimentaires et de boissons à base végétale devraient progresser à un CAGR de 6,12 %, surpassant toutes les autres catégories jusqu'en 2031.

Pourquoi le Brésil domine-t-il la demande régionale ?

Le Brésil combine une industrie de transformation alimentaire de 233 milliards USD, une large disponibilité de cultures et des réglementations claires sur les additifs, générant 54,82 % des revenus régionaux en 2025.

Dernière mise à jour de la page le: