Taille et Part du Marché de l'Automatisation de l'Emballage en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

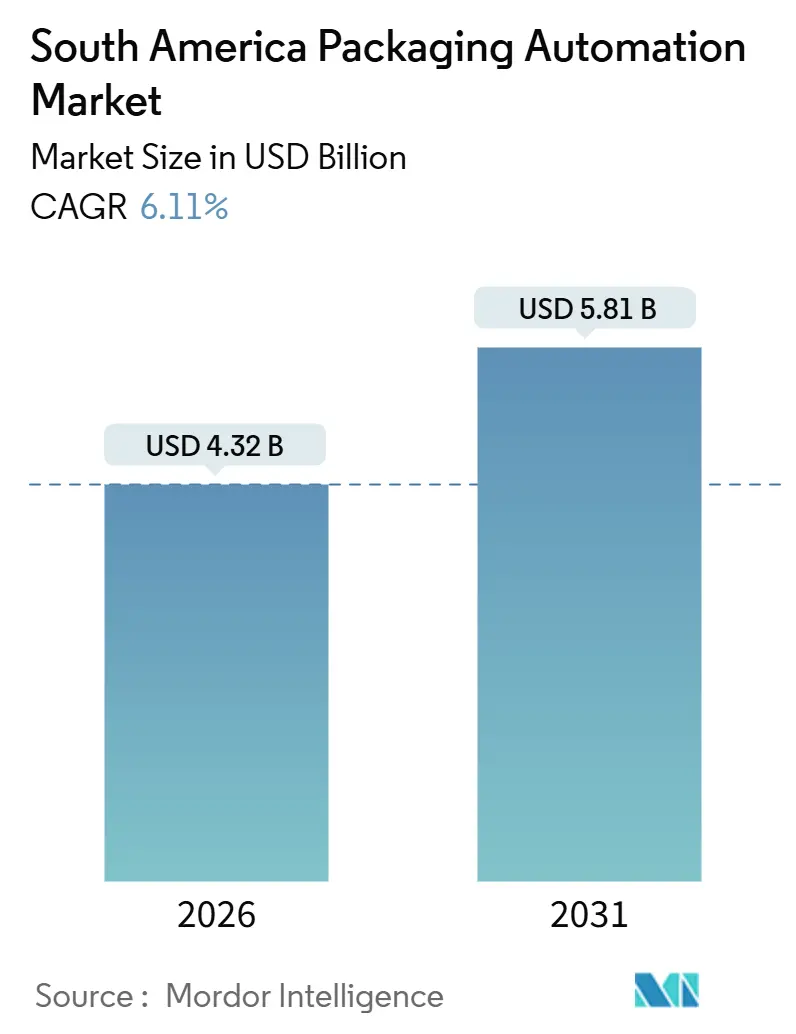

| Taille du Marché (2026) | 4.32 Milliards de dollars |

| Taille du Marché (2031) | 5.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.11% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Automatisation de l'Emballage en Amérique du Sud par Mordor Intelligence

La taille du marché de l'automatisation de l'emballage en Amérique du Sud s'établit à 4,32 milliards USD en 2026 et devrait atteindre 5,81 milliards USD d'ici 2031, reflétant un TCAC de 6,11 % sur la période de prévision. La volatilité des devises, l'inflation des coûts de main-d'œuvre et les incitations politiques reconfigurent les priorités d'investissement, tandis que les plateformes de traitement des commandes e-commerce et les mandats de traçabilité en matière de sécurité alimentaire continuent de relever les seuils d'automatisation. Le programme brésilien « Fabriqué au Brésil », le régime d'exonération douanière RIGI argentin et le prochain accord commercial UE-Mercosur abaissent les barrières tarifaires ; cependant, des cycles de taux d'intérêt prolongés allongent les horizons de remboursement pour les petites et moyennes entreprises. Au niveau de l'atelier, les plateformes de maintenance prédictive, les cellules de palettisation modulaires et les systèmes de tri entièrement automatiques dominent les budgets d'investissement, portés par la rareté des techniciens pluridisciplinaires et l'impératif d'absorber les pics de débit à références multiples. Dans ce contexte, les intégrateurs mondiaux et les spécialistes régionaux repensent leurs modèles de service pour capter des revenus récurrents après-vente, une approche plébiscitée par 98 % des utilisateurs finaux qui anticipent une stabilité ou une hausse de leurs dépenses en pièces et services.

Principaux Enseignements du Rapport

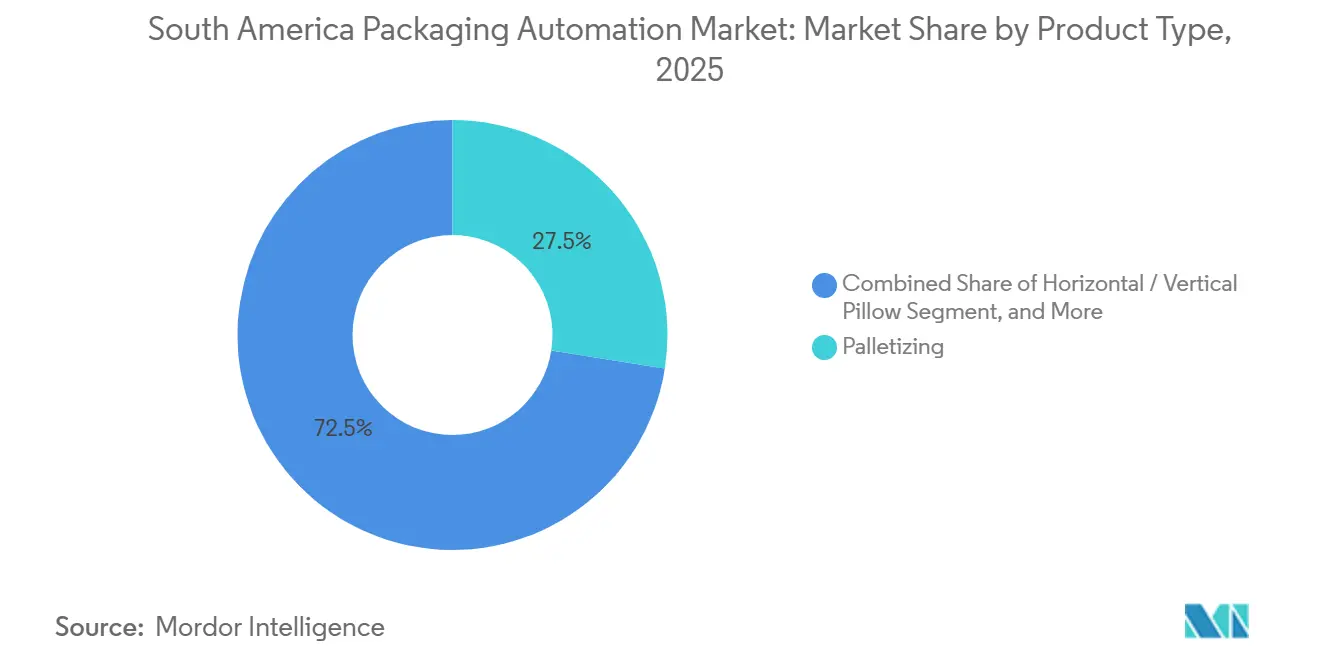

- Par type de produit, les équipements de palettisation ont capté 27,49 % de la part du marché de l'automatisation de l'emballage en Amérique du Sud en 2025.

- Par niveau d'automatisation, la taille du marché de l'automatisation de l'emballage en Amérique du Sud pour les systèmes entièrement automatiques devrait croître à un TCAC de 8,32 % entre 2026 et 2031.

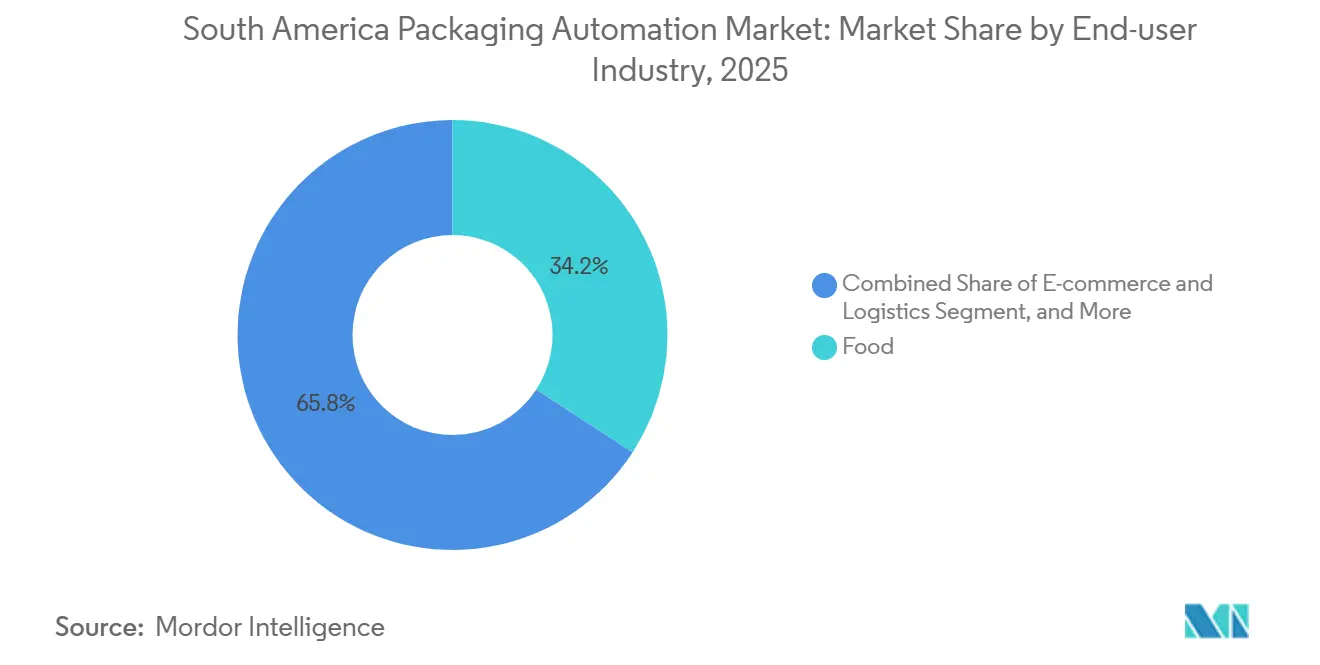

- Par secteur d'utilisation final, les transformateurs alimentaires ont capté 34,19 % de la part du marché de l'automatisation de l'emballage en Amérique du Sud en 2025.

- Par pays, la taille du marché de l'automatisation de l'emballage en Amérique du Sud pour l'Argentine devrait croître à un TCAC de 7,65 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'Automatisation de l'Emballage en Amérique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de l'Inflation des Coûts de Main-d'œuvre au Brésil et au Chili | +1.2% | Brésil en priorité, Chili en secondaire | Moyen terme (2 à 4 ans) |

| Exigences de Débit pour le Traitement des Commandes E-Commerce | +1.5% | Brésil et Argentine, avec répercussions en Colombie | Court terme (≤ 2 ans) |

| Mandats de Traçabilité en Matière de Sécurité Alimentaire | +0.9% | Brésil, Argentine et segments orientés à l'exportation au Chili | Moyen terme (2 à 4 ans) |

| Incitations aux Machines à Haute Efficacité Énergétique au sein du Mercosur | +0.6% | États membres du Mercosur | Long terme (≥ 4 ans) |

| Capture de Valeur par la Maintenance Prédictive Assistée par l'IA | +0.8% | Brésil et Argentine, premiers adoptants au Chili | Moyen terme (2 à 4 ans) |

| Délocalisation de la Fabrication de Biens de Consommation vers le Brésil | +0.7% | Brésil, gains indirects dans la base de fournisseurs argentins | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences de Débit pour le Traitement des Commandes E-Commerce

L'expansion de MercadoLibre à hauteur de 23 milliards BRL (4,6 milliards USD), visant à doubler le nombre de centres de distribution brésiliens pour atteindre 21 d'ici 2025, illustre la manière dont le commerce en ligne redéfinit la planification des capacités. L'Argentine a connu une dynamique similaire, avec des ventes en ligne en hausse de 248 % en glissement annuel au premier semestre 2024, incitant Andreani à installer des trieuses capables de traiter désormais 26 000 colis par heure. Les flux de logistique inverse, représentant 15 % à 20 % du volume entrant urbain, contraignent les intégrateurs à concevoir des convoyeurs bidirectionnels et des îlots d'inspection automatisés. Les entrepôts alimentaires colombiens anticipent une croissance annuelle de 28 % de l'adoption des systèmes automatisés d'ici 2028, accompagnée d'une augmentation correspondante de la manutention des denrées périssables. Ces pressions favorisent les modules de palettisation et d'emballage en caisse capables de basculer rapidement entre des milliers de références, comme l'illustre la localisation de l'ingénierie des convoyeurs par Duravant grâce à l'acquisition de BVSP en 2025.

Capture de Valeur par la Maintenance Prédictive Assistée par l'IA

Les lignes d'emballage passent d'une maintenance corrective à des stratégies de disponibilité pilotées par les données. L'étude sur l'excellence opérationnelle 2024 de la PMMI a documenté la valeur cumulée générée par la vision artificielle, les jumeaux numériques et la détection d'anomalies sur des cycles de production successifs.[1]PMMI, "2024 Operational Excellence in Packaging Report," pmmi.org Le système Plex MES de Rockwell Automation, lancé pour les PME d'Amérique du Sud en 2024, intègre une surveillance en temps réel et une traçabilité conforme à la FSMA, réduisant les besoins d'intervention technique dans les zones éloignées. Le déploiement d'EcoStruxure de Schneider Electric dans son usine de Blumenau a réduit le temps moyen de réparation d'environ 30 %, validant l'analyse prédictive à grande échelle. Les fabricants d'équipements d'origine pivotent ainsi des ventes ponctuelles d'équipements vers des modèles de service par abonnement ; 75 % des utilisateurs finaux classent désormais la disponibilité des pièces de rechange au-dessus du prix initial, élevant les barrières à l'entrée pour les nouveaux acteurs dépourvus d'entrepôts régionaux.

Mandats de Traçabilité en Matière de Sécurité Alimentaire

La RDC 843/2024 de l'ANVISA a introduit des notices numériques et des projets pilotes de sérialisation pour les lignes pharmaceutiques, tout en renforçant les voies de notification et d'enregistrement pour les matériaux en contact avec les aliments. Le règlement de l'Union européenne sur la déforestation, en vigueur depuis 2024, exige des données de géolocalisation pour les exportations telles que le soja et le bœuf, incitant les transformateurs à moderniser leurs imprimantes de codes QR et à mettre en place des bases de données blockchain. En 2023, 35 % des entreprises alimentaires colombiennes avaient adopté la traçabilité par blockchain, avec une adoption attendue dépassant 50 % d'ici 2026. L'installation réalisée par Scanware en mai 2025 chez Libbs Farmacêutica illustre la complexité de l'agrégation des données au niveau des caisses et des palettes. Les coûts de modernisation varient de 50 000 USD pour les systèmes de vision de base à 500 000 USD pour les modules intégrés de suivi et de traçabilité, favorisant les grands transformateurs capables d'amortir les mises à niveau sur plusieurs sites.

Délocalisation de la Fabrication de Biens de Consommation vers le Brésil

Les investissements directs étrangers se réorientent vers le corridor industriel brésilien. Novo Nordisk s'est engagé à investir 243 millions USD pour développer ses capacités pharmaceutiques en 2024, et Honda a investi 807 millions USD dans l'expansion automobile, citant tous deux la proximité du marché Mercosur et la matrice électrique renouvelable à 85 % du Brésil. Le programme « Fabriqué au Brésil » d'une valeur de 300 milliards BRL (54 milliards USD) offre des prêts BNDES subventionnés et des allègements fiscaux pour les équipements dont la teneur locale dépasse 50 %, encourageant les assembleurs de machines d'emballage à localiser l'acier de structure et les systèmes de commande tout en important des servomoteurs. L'accord commercial UE-Mercosur supprimera progressivement jusqu'à 20 % des droits de douane sur les machines sur une décennie, inclinant davantage la balance des coûts en faveur de la production régionale. Cependant, des délais de séjour portuaires de 5 à 7 jours et des procédures douanières complexes tempèrent les gains de délocalisation, soulignant la nécessité pour les acteurs de l'automatisation d'intégrer les goulots d'étranglement logistiques dans leurs modèles de retour sur investissement.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'Investissement Initial Élevés pour les PME | -0.9% | Brésil, Argentine, Colombie | Court terme (≤ 2 ans) |

| Pénurie de Techniciens Qualifiés en Automatisation | -0.7% | Brésil en priorité, Argentine en secondaire, Chili en émergence | Moyen terme (2 à 4 ans) |

| Volatilité des Devises Affectant le Remboursement | -0.5% | Segments dépendants des importations en Argentine et au Brésil | Court terme (≤ 2 ans) |

| Écosystème de Service Après-Vente Fragmenté | -0.4% | Reste de l'Amérique du Sud, Brésil rural, villes argentines secondaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Investissement Initial Élevés pour les PME

Les exigences en matière de garanties dépassent souvent 150 % de la valeur des actifs, entravant l'accès aux prêts pour l'automatisation, comme le détaille l'Indice de politique des PME 2024 de l'OCDE. L'enquête de la FIESP a indiqué que le sentiment d'investissement en machines s'établissait à 36,1 au quatrième trimestre 2024, reflétant l'effet dissuasif du taux Selic à 11,25 % sur les importations de biens d'équipement. Bien que le BNDES propose des crédits liés aux critères ESG, le processus de candidature, qui exige des études financières et environnementales auditées, exclut de nombreuses entreprises de moins de 100 employés. En conséquence, les PME prolongent leur recours à la main-d'œuvre manuelle, creusant les écarts de productivité par rapport aux multinationales automatisées.

Pénurie de Techniciens Qualifiés en Automatisation

Le sondage de la FIESP de décembre 2024 a révélé que 54,5 % des dirigeants de São Paulo ne parvenaient pas à pourvoir les postes en automatisation. Les données de l'OCDE montrent que 40 % des fabricants régionaux manquent de talents pluridisciplinaires combinant des compétences mécaniques, électriques et logicielles. Bien que les instructions de travail en réalité augmentée réduisent les taux d'erreur, la couverture haut débit en dehors des grandes zones métropolitaines reste insuffisante, limitant le déploiement à grande échelle. Les laboratoires MetaIndústria de Rockwell Automation et de l'ABDI ont formé plus de 100 entreprises en 2024, mais le vivier de talents reste en deçà de la demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : les Systèmes de Palettisation Captent les Gains en Volume et en Vitesse

Les systèmes de palettisation ont généré 27,49 % du chiffre d'affaires 2025 sur le marché de l'automatisation de l'emballage en Amérique du Sud, et cette part devrait s'élargir à mesure que le segment enregistre un TCAC de 8,43 % jusqu'en 2031. Les centres de distribution à références multiples traitant des milliers d'unités de gestion des stocks quotidiennement tendent à se tourner vers des palettiseurs robotisés équipés de têtes à préhenseurs multiples et de logiciels de génération automatique de schémas, minimisant ainsi l'intervention manuelle. L'expansion de MercadoLibre vers 21 installations brésiliennes a créé un effet multiplicateur pour les robots à forte charge utile et les chariots à palettes mobiles autonomes. Les lignes de remplissage, d'étiquetage et d'emballage suivent en importance, répondant aux besoins des segments des boissons, des produits laitiers et des snacks qui valorisent l'intégrité aseptique et l'économie de film.

L'adoption rapide de cellules de palettisation collaboratives s'aligne sur les pressions liées à la pénurie de main-d'œuvre et aux changements fréquents de lots typiques des usines sud-américaines. Les robots Flexley Mover P603 d'ABB et les chariots élévateurs autonomes d'Agilox illustrent des configurations décentralisées qui suppriment les verrouillages de convoyeurs. Les 90 unités de moulage par compression de SACMI installées au Brésil soulignent la tendance à l'intégration des applications de fermeture. Ensemble, ces évolutions renforcent la position de la palettisation dans la hiérarchie des parts du marché de l'automatisation de l'emballage en Amérique du Sud.

Par Niveau d'Automatisation : les Lignes Entièrement Automatiques Ancrent les Plans d'Investissement

Les configurations entièrement automatiques représentaient 63,31 % du chiffre d'affaires 2025 et devraient afficher un TCAC de 8,32 % jusqu'en 2031, reflétant la nécessité de contourner l'escalade salariale et de comprimer les délais de traitement des commandes. L'installation par Andreani d'une trieuse traitant 26 000 colis par heure en décembre 2024 illustre la manière dont les seuils accélèrent l'automatisation complète. Bien que les systèmes semi-automatiques persistent dans les installations cosmétiques et alimentaires spécialisées, la prime de taille du marché de l'automatisation de l'emballage en Amérique du Sud gravite de plus en plus vers des lignes à fonctionnement autonome intégrant des automates programmables, des caméras de vision et un positionnement par servomoteurs.

Les diagnostics à distance intégrés dans EcoStruxure de Schneider Electric et les protocoles de mise en service par jumeau numérique de Siemens réduisent les interventions sur site, un avantage décisif face à la pénurie de techniciens. Les exonérations douanières RIGI de l'Argentine améliorent les économies en capital sur les servomoteurs et modules de vision importés, favorisant davantage l'adoption de systèmes entièrement automatiques. En définitive, l'automatisation complète demeure à la fois la couche la plus importante et la plus dynamique du marché de l'automatisation de l'emballage en Amérique du Sud.

Par Secteur d'Utilisation Final : l'Alimentation Reste le Cœur du Marché tandis que l'E-Commerce s'Accélère

Les transformateurs alimentaires ont représenté 34,19 % de la demande 2025 et continuent d'ancrer le marché de l'automatisation de l'emballage en Amérique du Sud, bénéficiant des positions de leader mondial du Brésil dans les exportations de soja, de sucre et de volaille. Victam Latin America 2025 a mis en lumière l'automatisation des minoteries pilotée par l'IA et la traçabilité conforme au règlement de l'UE sur la déforestation, illustrant le biais d'automatisation du secteur. Les produits pharmaceutiques et les cosmétiques suivent, portés par les règles de sérialisation de la RDC 843/2024 qui imposent la traçabilité des blisters et des flacons.

Les applications d'e-commerce et de logistique devraient toutefois s'étendre à un TCAC de 7,89 %, en faisant le segment à la croissance la plus rapide au sein du secteur de l'automatisation de l'emballage en Amérique du Sud. La prévision de croissance annuelle de 28 % pour les entrepôts alimentaires automatisés en Colombie valide les effets de débordement vers la logistique des denrées périssables. À mesure que les volumes à références multiples se multiplient, les fabricants d'équipements d'origine conçoivent des plateformes modulaires qui réutilisent les convoyeurs, les trieuses et les palettiseurs dans différents secteurs d'utilisation final, renforçant les économies d'échelle et stabilisant les perspectives globales de taille du marché de l'automatisation de l'emballage en Amérique du Sud.

Analyse Géographique

Le Brésil a généré 41,81 % du chiffre d'affaires régional en 2025, et son rythme de croissance s'aligne sur le TCAC régional de 6,11 % à mesure que la production manufacturière approche 300 milliards USD. Le programme « Fabriqué au Brésil » d'une valeur de 300 milliards BRL subventionne les équipements intégrant plus de 50 % de contenu local, aidant les assembleurs à atténuer la volatilité des devises. L'expansion logistique de MercadoLibre à hauteur de 4,6 milliards USD, l'expansion pharmaceutique de Novo Nordisk à hauteur de 243 millions USD et l'investissement automobile de Honda à hauteur de 807 millions USD soulignent la persistance des flux d'investissements directs étrangers. Cependant, l'indice de sentiment de la FIESP, à 36,1, signale une prudence persistante alors que les composants importés deviennent plus coûteux dans un environnement de taux Selic à 11,25 %. Les laboratoires MetaIndústria de Rockwell Automation visent à combler le déficit de compétences qu'une moitié des dirigeants identifie comme un défi de recrutement.

L'Argentine devrait enregistrer un TCAC de 7,65 %, le plus rapide de la région, soutenu par le régime RIGI, qui exonère les droits de douane pour les projets dépassant 200 millions USD et stabilise l'accès aux devises fortes. L'enquête 2024 de l'ARLOG a révélé que 82 % des opérateurs logistiques prévoient d'établir des budgets d'automatisation pour 2025, et les trieuses à grande vitesse d'Andreani reflètent une concrétisation tangible.[2]Asociación Argentina de Logística Empresaria, "Encuesta de Inversiones en Logística 2025," arlog.org L'étude 2024 d'AdePIA sur les machines alimentaires a révélé que les détaillants multinationaux exigent désormais les certifications ISO 22000 et FSSC 22000, accélérant ainsi les mises à niveau de la traçabilité tout au long de la chaîne de valeur.

La Colombie, le Chili et le reste de l'Amérique du Sud représentent la part résiduelle, mais présentent également des poches d'adoption rapide. La prévision de croissance de 28 % pour les entrepôts alimentaires automatisés en Colombie, combinée à la loi chilienne sur la responsabilité élargie des producteurs, pousse les conditionneurs locaux vers des lignes d'emballage flexibles. L'expansion de Sistemo en 2025 au-delà du Chili vers le Brésil valide les opportunités de débordement pour les intégrateurs de systèmes de niveau intermédiaire. La ratification de l'accord UE-Mercosur promet un allègement tarifaire pour l'ensemble du bloc, mais les inefficacités portuaires et la complexité douanière demeurent des défis structurels.

Paysage Concurrentiel

Une fragmentation modérée caractérise le marché de l'automatisation de l'emballage en Amérique du Sud, avec des intégrateurs mondiaux tels que Rockwell Automation, Siemens et Schneider Electric en concurrence avec des fabricants d'équipements d'origine spécialisés comme Coesia, Duravant, GEA et Sidel. L'acquisition de BVSP par Duravant en 2025 permet une ingénierie localisée, comprimant les délais de livraison de 6 à 9 mois à moins de 4 mois et contournant les droits de douane à l'importation. Les plateformes de maintenance prédictive basées sur le cloud, illustrées par EcoStruxure, Plex MES et Siemens MindSphere, convertissent les relations transactionnelles en équipements d'investissement en flux de revenus par abonnement, une approche renforcée par les conclusions de la PMMI selon lesquelles 98 % des clients s'attendent à ce que leurs budgets après-vente augmentent.

Des opportunités d'espaces vierges persistent dans les configurations semi-automatiques dont le prix est inférieur à 100 000 USD, séduisant les PME contraintes par les exigences en matière de garanties. L'usine de Jundiaí de Premier Tech, issue de l'acquisition d'Almeida Martins, illustre la manière dont des lignes modulaires d'ensachage et de palettisation peuvent servir à la fois les segments agricoles et des biens de consommation emballés.[3]Premier Tech, "Almeida Martins Acquisition and Jundiaí Plant Establishment," premiertech.com Les fournisseurs chinois de trieuses pratiquent des prix inférieurs de jusqu'à 30 % aux tarifs européens, comme en témoigne le contrat d'Andreani de décembre 2024, intensifiant la concurrence par les prix et contraignant les acteurs établis à proposer des offres groupées incluant financement et services locaux.

La complexité réglementaire favorise les fournisseurs disposant d'une expertise en conformité en interne. La RDC 843/2024 de l'ANVISA et les audits basés sur les normes ISO constituent des barrières à l'entrée pour les nouveaux venus dépourvus d'expertise en sérialisation et d'un historique avec les inspecteurs. Simultanément, les fabricants d'équipements d'origine intègrent des modules de formation des opérateurs et des options de financement indexées sur les devises locales pour atténuer l'exposition aux changes pour leurs clients, renforçant ainsi la fidélisation sur l'ensemble du marché de l'automatisation de l'emballage en Amérique du Sud.

Leaders du Secteur de l'Automatisation de l'Emballage en Amérique du Sud

Rockwell Automation, Inc.

Siemens AG

Schneider Electric SE

Mitsubishi Electric Corporation

ProMach, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Duravant a créé une entité brésilienne et acquis BVSP pour localiser l'ingénierie et réduire les délais de livraison à moins de quatre mois.

- Mai 2025 : Scanware a achevé le déploiement de la sérialisation conforme à l'ANVISA chez Libbs Farmacêutica, permettant la traçabilité au niveau de l'unité.

- Mars 2025 : Victam Latin America 2025 s'est tenu à São Paulo avec une hausse de 50 % de la fréquentation, mettant en lumière l'automatisation des minoteries pilotée par l'IA.

- Janvier 2025 : Sistemo a décroché son premier projet de robotique pour centre de distribution brésilien en partenariat avec GreyOrange, avec une mise en service prévue fin 2025.

Périmètre du Rapport sur le Marché de l'Automatisation de l'Emballage en Amérique du Sud

Le marché de l'automatisation de l'emballage en Amérique du Sud désigne le segment industriel régional axé sur le développement, la fourniture et l'intégration de machines et de systèmes automatisés qui rationalisent les processus d'emballage. Ces solutions comprennent des encaisseuses robotisées, des palettiseurs, des machines automatisées de remplissage et de scellage, ainsi que des systèmes de commande intégrés conçus pour réduire l'intervention manuelle et améliorer la productivité.

Le rapport sur le marché de l'automatisation de l'emballage en Amérique du Sud est segmenté par niveau d'automatisation (entièrement automatique et semi-automatique), par type de produit (remplissage, étiquetage, coussin horizontal/vertical, emballage en caisse, ensachage, palettisation, convoyage/manutention, bouchage et emballage), par secteur d'utilisation final (alimentation, produits pharmaceutiques, cosmétiques, ménager, boissons, produits chimiques, e-commerce et logistique, et autres secteurs d'utilisation final), et par pays. Les prévisions du marché sont fournies en termes de valeur (USD).

| Entièrement Automatique |

| Semi-Automatique |

| Remplissage |

| Étiquetage |

| Coussin Horizontal / Vertical |

| Emballage en Caisse |

| Ensachage |

| Palettisation |

| Convoyage / Manutention |

| Bouchage |

| Emballage |

| Alimentation |

| Produits Pharmaceutiques |

| Cosmétiques |

| Ménager |

| Boissons |

| Produits Chimiques |

| E-Commerce et Logistique |

| Autres Secteurs d'Utilisation Final |

| Brésil |

| Argentine |

| Colombie |

| Chili |

| Reste de l'Amérique du Sud |

| Par Niveau d'Automatisation | Entièrement Automatique |

| Semi-Automatique | |

| Par Type de Produit | Remplissage |

| Étiquetage | |

| Coussin Horizontal / Vertical | |

| Emballage en Caisse | |

| Ensachage | |

| Palettisation | |

| Convoyage / Manutention | |

| Bouchage | |

| Emballage | |

| Par Secteur d'Utilisation Final | Alimentation |

| Produits Pharmaceutiques | |

| Cosmétiques | |

| Ménager | |

| Boissons | |

| Produits Chimiques | |

| E-Commerce et Logistique | |

| Autres Secteurs d'Utilisation Final | |

| Par Pays | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud |

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché de l'automatisation de l'emballage en Amérique du Sud ?

Le marché devrait atteindre 5,81 milliards USD d'ici 2031, contre 4,32 milliards USD en 2026.

À quelle vitesse le marché croît-il ?

Le marché se développe à un TCAC de 6,11 % sur la période 2026-2031.

Quelle catégorie de produits génère le plus de chiffre d'affaires ?

Les systèmes de palettisation sont en tête avec 27,49 % du chiffre d'affaires 2025 et constituent également le segment à la croissance la plus rapide.

Quel pays offre les meilleures perspectives de croissance ?

L'Argentine devrait enregistrer un TCAC de 7,65 % jusqu'en 2031, devançant les autres pays d'Amérique du Sud.

Pourquoi les systèmes entièrement automatiques gagnent-ils des parts de marché ?

Les pénuries de main-d'œuvre, l'inflation salariale et les exigences de débit pour le traitement des commandes e-commerce font des lignes entièrement automatiques l'option la plus rentable, malgré leurs coûts initiaux plus élevés.

Quel est le principal obstacle auquel font face les PME ?

Des exigences élevées en matière de garanties et des taux d'intérêt élevés limitent l'accès au financement pour les équipements d'automatisation.

Dernière mise à jour de la page le: