Taille et part du marché de l'emballage blister en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

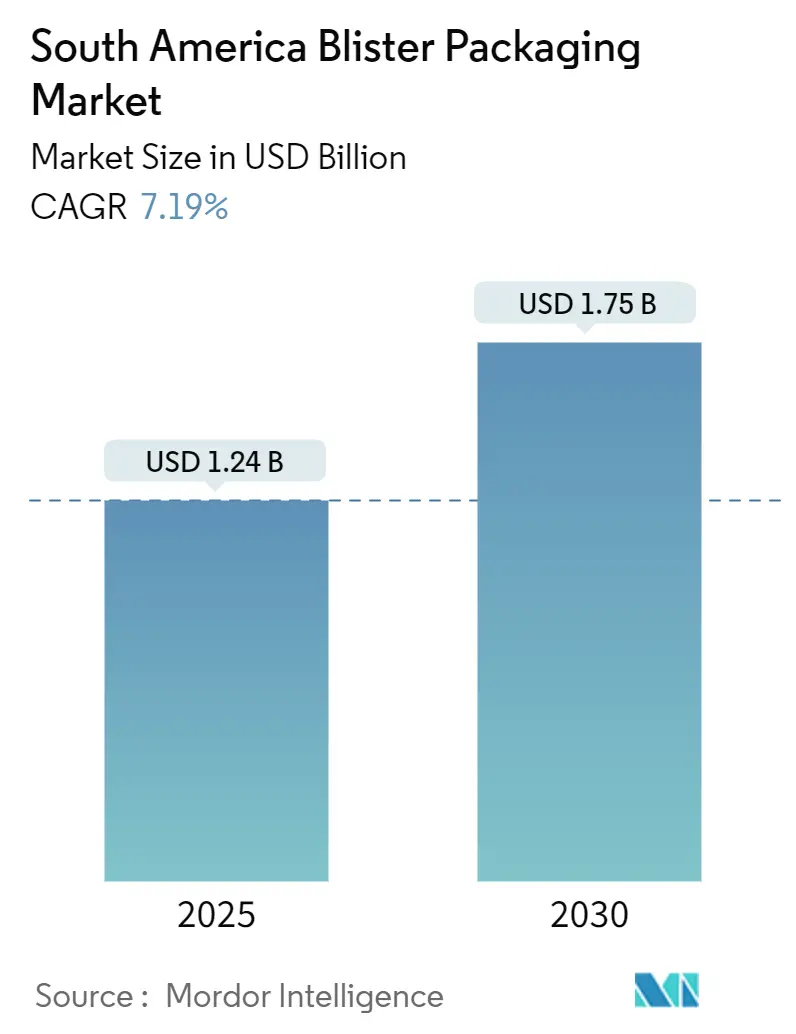

| Taille du Marché (2025) | 1.24 Milliards de dollars |

| Taille du Marché (2030) | 1.75 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.19% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'emballage blister en Amérique du Sud par Mordor Intelligence

La taille du marché de l'emballage blister en Amérique du Sud a atteint 1,24 milliard USD en 2025 et devrait progresser jusqu'à 1,75 milliard USD d'ici 2030, avec un TCAC de 7,19 %. La croissance est principalement alimentée par les obligations de traçabilité des médicaments, l'essor de la production de génériques et une vague de projets de fabrication sous contrat stratégiquement concentrés dans les corridors industriels du Brésil. L'intensification de la concurrence entre les marques pousse les convertisseurs à installer des imprimantes numériques qui appliquent des codes DataMatrix 2D conformes à la cadence de la ligne, tandis que les réglementations en matière de durabilité au Chili et en Colombie accélèrent le passage aux supports recyclables en PET et à base de papier. Les fabricants bénéficient également du rapprochement des chaînes d'approvisionnement, les entreprises multinationales transférant leurs activités de remplissage-finition vers l'Amérique du Sud pour des avantages tarifaires et en termes d'empreinte carbone. Ensemble, ces facteurs génèrent des gains de volume réguliers, même si la sensibilité aux prix reste élevée dans la chaîne d'approvisionnement pharmaceutique régionale.

Principaux enseignements du rapport

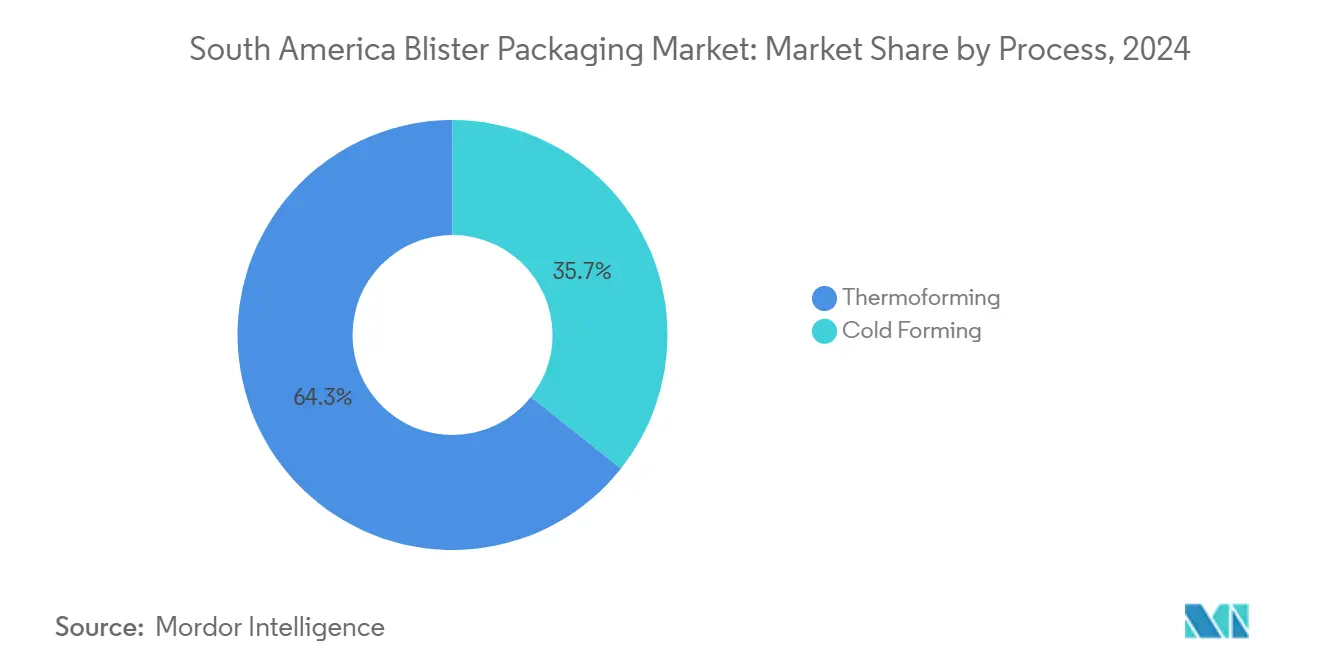

- Par procédé, le thermoformage a capté 64,34 % de la part du marché de l'emballage blister en Amérique du Sud en 2024. Le thermoformage devrait afficher le TCAC le plus rapide, soit 8,32 %, d'ici 2030.

- Par matériau, les films plastiques ont représenté 67,87 % du chiffre d'affaires en 2024 ; le papier et le carton devraient progresser à un TCAC de 9,01 % jusqu'en 2030.

- Par type de produit, les emballages cartonnés/à scellage facial ont représenté 51,46 % de la taille du marché de l'emballage blister en Amérique du Sud en 2024, tandis que les formats coque sont en passe de croître à un TCAC de 8,46 %.

- Par utilisateur final, le secteur pharmaceutique était en tête avec 58,24 % de part en 2024 ; les nutraceutiques devraient s'accélérer à un TCAC de 9,76 % d'ici 2030.

- Par pays, le Brésil représentait 39,35 % de la part du marché de l'emballage blister en Amérique du Sud en 2024 ; le Chili devrait croître à un TCAC de 9,7 % d'ici 2030.

Tendances et perspectives du marché de l'emballage blister en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Obligations de sérialisation pharmaceutique | +1.8% | Brésil, Argentine, Chili | Moyen terme (2 à 4 ans) |

| Expansion des organisations régionales de fabrication sous contrat | +1.5% | Brésil en tête, avec des retombées en Colombie et en Argentine | Long terme (≥ 4 ans) |

| Croissance de l'automédication et des médicaments sans ordonnance | +1.2% | Brésil urbain, Chili, Argentine | Court terme (≤ 2 ans) |

| Demande du commerce électronique pour l'électronique grand public | +0.9% | Sud-Est du Brésil, villes du Chili, AMBA en Argentine | Moyen terme (2 à 4 ans) |

| Rapprochement des chaînes d'approvisionnement mondiales | +1.1% | Pôles manufacturiers du Brésil, corridor biotechnologique argentin | Long terme (≥ 4 ans) |

| Impression numérique pour les blisters en petites séries | +0.8% | Centres régionaux de fabrication pharmaceutique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les obligations de sérialisation pharmaceutique stimulent la demande d'emballages blisters

La réglementation SNCM du Brésil oblige chaque blister d'unité commerciale à porter un code DataMatrix 2D unique qui alimente en temps réel les bases de données de l'ANVISA, incitant les fabricants de médicaments à rééquiper leurs lignes avec des encres résistantes au codage et des graveurs laser. Le déploiement national de l'ordonnance électronique en Argentine élargit l'interopérabilité numérique, poussant les pharmacies à scanner les emballages sérialisés avant la remise au détail. Des règles similaires de l'ISP chilien continuent de renforcer la traçabilité. Les convertisseurs privilégient donc des revêtements de films qui résistent à la chaleur de l'autoclave tout en acceptant un codage net, tandis que les fournisseurs de machines commercialisent des modules d'inspection visuelle clés en main. Collectivement, ces pressions de conformité favorisent l'adoption des blisters unidoses dans les circuits des médicaments de marque, génériques et hospitaliers, renforçant la trajectoire à long terme du marché de l'emballage blister en Amérique du Sud.

Expansion des organisations régionales de fabrication sous contrat

Les vastes clusters des sciences de la vie au Brésil attirent les multinationales qui souhaitent une capacité locale assortie d'incitations à l'économie de droits de douane. L'investissement de 1,09 milliard USD de Novo Nordisk pour l'agrandissement de son site de Montes Claros ajoute des lignes aseptiques qui feront fortement augmenter les besoins annuels en blisters une fois que la production commerciale démarrera en 2028. EMS et d'autres groupes de génériques nationaux augmentent également leur capacité pour fournir des GLP-1 dont les brevets arrivent à expiration, ce qui gonfle encore la demande de conditionnements à formage à froid à cavités profondes. Le groupe Procaps de Colombie fabrique déjà plus de 370 millions d'unités de blisters par mois pour l'exportation régionale, soulignant le potentiel de volume à mesure que les organisations de fabrication sous contrat adoptent des cellules de travail Pharma 4.0 capables de changer de format à la demande.

Croissance de l'automédication et des médicaments sans ordonnance

Les chaînes de pharmacies à bas coût, illustrées par le réseau de 505 magasins de Farmacias Similares au Chili, vendent des génériques à prix très réduits associés à des salles de consultation médicale sans rendez-vous, un modèle qui augmente le débit des blisters sans ordonnance même en période de ralentissement économique. Les ventes d'antibiotiques au détail au Brésil sont passées de 45,25 millions à 59,32 millions d'emballages entre 2014 et 2019, révélant des habitudes d'automédication bien ancrées. Alors que les payeurs publics plafonnent les hausses de prix annuelles, les entreprises pharmaceutiques s'appuient sur des références de blisters à forte rotation pour maintenir leurs marges, soutenant ainsi une charge de base stable pour les convertisseurs sur l'ensemble du marché de l'emballage blister en Amérique du Sud.

Pénétration du commerce électronique pour les accessoires d'électronique grand public

L'adoption des paiements sans contact a contribué à faire bondir les transactions par carte prépayée en Argentine de 39 % d'une année sur l'autre en 2024, reflétant une tendance régionale où la génération Z représente 60 % des commandes en ligne. Les écouteurs portables, les chargeurs et les périphériques de jeu sont de plus en plus expédiés dans des coques transparentes qui préviennent le vol tout en mettant en valeur les caractéristiques de conception. Alors que la gestion des retours devient coûteuse, les vendeurs exigent des blisters résistants à l'écrasement qui réduisent les réclamations pour dommages. Cette dynamique introduit un créneau d'électronique grand public à évolution rapide dans le marché plus large de l'emballage blister en Amérique du Sud.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Volatilité du PVC de qualité médicale et de l'aluminium | -1.4% | Chaînes d'approvisionnement mondiales affectant les convertisseurs régionaux | Court terme (≤ 2 ans) |

| Législation sur les déchets plastiques au Chili et en Colombie | -0.8% | Loi REP chilienne, résolution colombienne 14047 | Moyen terme (2 à 4 ans) |

| Pénurie de fournisseurs de feuilles d'aluminium pour formage à froid conformes aux BPF | -0.6% | Clusters pharmaceutiques régionaux | Court terme (≤ 2 ans) |

| Formats de blisters contrefaits | -0.5% | Corridors commerciaux transfrontaliers et centres de vente au détail urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du PVC de qualité médicale et de l'aluminium

Les convertisseurs sud-américains importent la majorité du PVC rigide et de l'aluminium laminé, les exposant aux fluctuations monétaires et aux pics de fret. Une inflation soudaine des coûts limite leur capacité à proposer des contrats à long terme, un défi qui pèse sur les petits thermoformeurs familiaux. Certains acheteurs se tournent vers des supports en PET-G contenant 50 % de matières recyclées provenant de fournisseurs régionaux tels qu'Evertis, ce qui amortit partiellement la volatilité.[1]Evertis, "Marque Evercare pour l'emballage de soins de santé," evertis.com

Législation stricte sur les déchets plastiques au Chili et en Colombie

La loi 20.920 du Chili oblige les producteurs à financer la collecte post-consommation et à atteindre des quotas de récupération croissants, tandis que la résolution 14047 de la Colombie fixe des obligations progressives de contenu recyclé pour les emballages médicaux. Ces textes législatifs augmentent les coûts de conformité pour les blisters en PVC et encouragent les alternatives mono-matériau en PET ou en fibres. Les entreprises qui ne s'adaptent pas risquent des obstacles à l'accès au marché au sein du secteur de l'emballage blister en Amérique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par procédé : le thermoformage conserve son leadership en valeur dans un contexte de maîtrise des coûts

Le thermoformage a généré 64,34 % de la part du marché de l'emballage blister en Amérique du Sud en 2024 et est en bonne voie pour un TCAC de 8,32 %, confirmant son rôle de colonne vertébrale en volume des opérations d'emballage régionales. Le segment tire parti de rouleaux de PVC ou de PET à faible coût, d'une fabrication d'outillage simple et de temps de cycle rapides qui conviennent aux grandes séries de médicaments génériques. Les stations de formage améliorées acceptent désormais des films PET-G recyclables contenant des flocons post-consommation, s'alignant sur la conformité REP au Chili sans sacrifier la clarté optique.

Sur le plan opérationnel, la commande par servomoteur raccourcit les longueurs d'indexation et réduit les rebuts, ce qui est essentiel car de nombreux contrats fixent le prix des blisters par cavité plutôt que par feuille. Le créneau du formage à froid, bien que coûteux en matériaux, protège les principes actifs sensibles à l'humidité et prend en charge les expéditions à l'exportation vers des climats où l'humidité atteint 90 %. Les convertisseurs spécialisés dans le formage à froid négocient des primes de capacité qui compensent la volatilité de l'aluminium, mais leur tonnage global reste faible au sein du marché de l'emballage blister en Amérique du Sud. La R&D continue se concentre sur les lignes hybrides qui intègrent le thermoformage à emboutissage profond avec des couvercles en aluminium stratifiés par adhésif, une technologie passerelle susceptible de débloquer des cas d'utilisation sans ordonnance de milieu de gamme jusqu'alors trop coûteux pour les formats ALU-ALU.

Par matériau : les plastiques dominent, mais les alternatives à base de fibres bénéficient de vents favorables réglementaires

Les films plastiques ont représenté 67,87 % du chiffre d'affaires en 2024, le PVC et le PET restant peu coûteux, thermoscellables et compatibles avec les lignes à grande vitesse. La normalisation du fret post-pandémique ne fait cependant guère pour atténuer la pression croissante des régulateurs environnementaux. La loi REP du Chili oblige les marques à atteindre des objectifs de collecte progressifs, poussant les fabricants de médicaments multinationaux à demander des supports mono-matériau en PET-G qui simplifient les flux de recyclage. Les fournisseurs répondent avec des formulations PET contenant 30 à 50 % de matières recyclées qui réussissent encore les tests d'extractibles USP <661.1>, une réalisation auparavant jugée irréalisable pour les couches en contact pharmaceutique.

Le papier et les fibres moulées constituent la tranche à la croissance la plus rapide, progressant à un TCAC de 9,01 % à mesure que la technologie améliore les revêtements barrières qui résistent aux cycles d'humidité courants dans le bassin amazonien. La feuille d'aluminium conserve un rôle essentiel pour les hormones et les antibiotiques sensibles à la lumière, en particulier pour les produits destinés aux climats équatoriaux où la protection contre la lumière est obligatoire. Dans l'ensemble, le virage vers la durabilité redéfinit les courbes de demande de matières premières au sein du marché de l'emballage blister en Amérique du Sud.

Par type de produit : les emballages cartonnés restent dominants tandis que les coques s'accélèrent

Les designs à scellage facial ont représenté 51,46 % de la taille du marché de l'emballage blister en Amérique du Sud en 2024, grâce à leur faible encombrement et à leur compatibilité avec la mise en boîte automatisée dans les usines pharmaceutiques. La fenêtre transparente du format facilite la vérification visuelle lors de la délivrance en pharmacie, complétant ainsi les contrôles de sérialisation.

Les emballages coques, dont la croissance est prévue à un TCAC de 8,46 %, captent le trafic croissant du commerce électronique pour les écouteurs, les cartes mémoire et les petits appareils IoT, des secteurs qui valorisent la refermabilité et la résistance aux chocs. Les marques d'électronique régionales positionnent les coques comme une proposition haut de gamme qui atténue la substitution par des contrefaçons, car la preuve d'altération est évidente une fois les charnières brisées. Les blisters encastrés et à carte complète restent des niches mais sont essentiels pour les cartouches de rasoir sujettes au vol et les compléments alimentaires de grande valeur. À mesure que la diversité des formats augmente, les équipementiers de machines expédient des alimentateurs modulaires qui passent de la géométrie cartonnée à la géométrie coque en moins de 30 minutes, permettant aux convertisseurs d'élargir leurs menus de références sans espace au sol dédié.

Par secteur d'utilisation finale : le secteur pharmaceutique ancre la demande ; les nutraceutiques progressent fortement

Le secteur pharmaceutique représentait 58,24 % du chiffre d'affaires 2024, porté par le marché intérieur brésilien des médicaments d'une valeur de 14,7 milliards USD et un flux régulier de lancements de génériques liés aux falaises de brevets représentant 5 à 6 milliards USD entre 2024 et 2028. La sérialisation obligatoire ancre l'utilisation des blisters pour les médicaments sur ordonnance, tandis que les antibiotiques, les analgésiques et les antihypertenseurs dominent les volumes unidoses.

Les nutraceutiques et les compléments alimentaires, en expansion à un TCAC de 9,76 %, surfent sur une vague d'adhésions à des salles de sport et de marketing axé sur la santé préventive. Les cavités de blisters flexibles permettent des sachets combinés vitamines-minéraux qui raccourcissent les routines de dosage pour les consommateurs. Les accessoires d'électronique grand public représentent une part modeste mais croissante, portée par le commerce électronique transfrontalier qui exige des emballages protecteurs prêts pour la vente au détail. Les articles de soin personnel tels que les bandelettes blanchissantes maintiennent une base stable. Collectivement, ces modes d'utilisation finale renforcent un mix large qui stabilise le marché de l'emballage blister en Amérique du Sud contre les chocs sectoriels uniques.

Analyse géographique

Le Brésil a capté 39,35 % de la part du marché de l'emballage blister en Amérique du Sud en 2024, reflétant son statut de principal producteur pharmaceutique de la région et d'hôte du rigoureux système de traçabilité SNCM de l'ANVISA qui favorise structurellement l'adoption des blisters. Les marges de préférence locale allant jusqu'à 15 % pour les médicaments fabriqués localement stimulent davantage les investissements dans des lignes verticalement intégrées, assurant une demande soutenue pour les emballages prêts à la sérialisation. Les États du Sud-Est tels que São Paulo et Minas Gerais accueillent la majeure partie de la capacité de conversion, bénéficiant de liaisons routières vers les terminaux portuaires et d'un vivier de main-d'œuvre technique qualifiée.

Le Chili affiche les perspectives de TCAC les plus rapides, à 9,7 %, d'ici 2030, la législation REP obligeant les propriétaires de marques à financer des systèmes de collecte, ce qui incite à une migration rapide du PVC vers le PET recyclable. Le développement du réseau de pharmacies de détail, mené par Farmacias Similares, augmente les facings en rayon pour les médicaments sans ordonnance, multipliant ainsi les besoins en supports de face de blisters. Le corridor à revenus élevés des ménages de Santiago favorise également les coques haut de gamme pour les gadgets importés, diversifiant les flux de matériaux vers le PET-G et le rPET.

L'Argentine offre un potentiel de hausse malgré les turbulences des changes. Le corridor biotechnologique autour de Buenos Aires regroupe 22 % des entreprises biotechnologiques nationales, les produits pharmaceutiques absorbant 62 % des dépenses de R&D du secteur.[2]Banque mondiale, "Un nouvel horizon de croissance pour l'Argentine," worldbank.org Les ordonnances électroniques obligatoires effectives en 2025 améliorent l'intégrité des données et devraient accélérer la pénétration des blisters sérialisés même dans les petites officines. Les goulots d'étranglement liés aux licences d'importation contraignent cependant les convertisseurs à constituer des stocks tampons de feuilles et de films barrières, ajoutant une pression sur le fonds de roulement.

La résolution 14047 de la Colombie impose des quotas de récupération des déchets plastiques et de contenu recyclé qui remodèlent progressivement la sélection des résines. Le spécialiste local Meprec fournit des emballages unidoses pour le secteur pharmaceutique national, tandis que Procaps exporte des dosages finis dans toute la région, ancrant une demande stable pour les combinaisons PVC/PCTFE thermoformées.

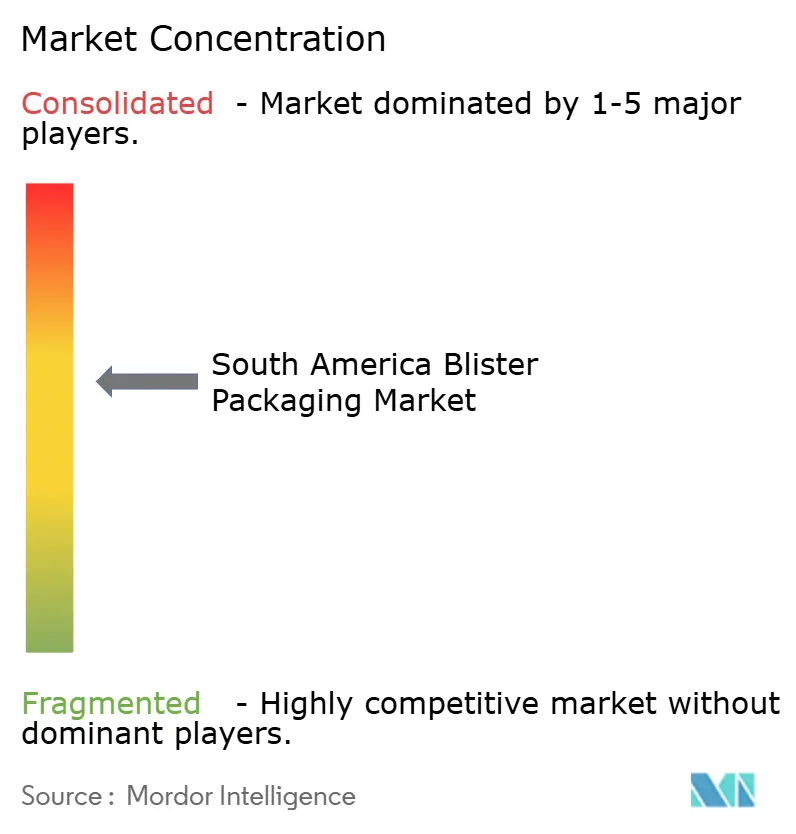

Paysage concurrentiel

Le marché de l'emballage blister en Amérique du Sud affiche une concentration modérée. Les cinq principaux convertisseurs et fournisseurs mondiaux de films contrôlent collectivement une part significative de la capacité de formage installée, ce qui se traduit par un score de concentration de marché de 6 sur 10. La division Amérique du Sud d'Amcor exploite 19 sites flexibles dans six pays, fournissant des stratifiés en PVC, PVdC et PET qui respectent les limites de migration USP <661.1>.[3]Amcor, "Amcor Flexibles Packaging Amérique latine," amcor.com TekniPlex Healthcare a récemment augmenté sa production de films multicouches en Europe, une initiative qui offre une redondance de capacité à ses clients brésiliens recherchant des blisters pelables et recyclables. Evertis, quant à elle, se concentre sur le PET-G haute clarté à contenu recyclé pour le secteur de la santé, offrant aux acheteurs régionaux un accès à des substrats à faible empreinte carbone.

Les convertisseurs nationaux, tels que Ricardo Wagner S.A. en Argentine et Meprec en Colombie, se démarquent par leur proximité, leur agilité pour les petites séries et leur expertise réglementaire locale. Leur avantage réside dans des cycles d'approbation des maquettes rapides et des frais de transport entrant inférieurs à ceux des importations. Des accords stratégiques amplifient le pouvoir de distribution ; l'acquisition par Nissei de la chaîne de pharmacies brésilienne Rede Santa Marta consolide le contrôle en aval des spécifications d'emballage pour les génériques maison.

La rivalité technologique se concentre sur l'impression numérique en ligne et l'inspection visuelle intégrée. Les premiers adoptants affichent des taux d'erreur inférieurs à 0,05 % sur les blisters sérialisés, un seuil qui satisfait les audits de l'ANVISA tout en réduisant les retouches. Les références en matière de durabilité influencent également les appels d'offres, les acheteurs demandant des données sur le cycle de vie. Les fournisseurs proposant des blisters uniquement en PET avec des couvercles en papier sans feuille d'aluminium gagnent du terrain au Chili et en Colombie, bien que les cycles de qualification restent longs.

Leaders du secteur de l'emballage blister en Amérique du Sud

-

Amcor plc

-

Smurfit WestRock

-

Tekni-Plex, Inc.

-

Constantia Flexibles Group GmbH

-

Klöckner Pentaplast Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Novo Nordisk a confirmé un investissement de 1,09 milliard USD pour agrandir son site de Montes Claros avec des salles aseptiques et des équipements alimentés à l'énergie solaire, dont le démarrage de la production commerciale est prévu en 2028.

- Février 2025 : Evertis a lancé des films PET de qualité médicale Evercare contenant jusqu'à 50 % de matières recyclées et conformes aux normes ISO 10993 et USP <661.1> pour les applications de soins de santé.

- Février 2025 : La Banque mondiale a mis en avant l'avantage de l'Amérique du Sud en matière d'énergie renouvelable pour la fabrication à faible empreinte carbone dans une note d'investissement régionale.

- Février 2025 : L'Argentine a imposé les ordonnances électroniques comme seule modalité valide à l'échelle nationale, rendant obligatoire l'interopérabilité des plateformes en vertu du Décret 345/2024.

Périmètre du rapport sur le marché de l'emballage blister en Amérique du Sud

Le rapport sur le marché de l'emballage blister en Amérique du Sud est segmenté par procédé (thermoformage et formage à froid), matériau (films plastiques, aluminium (ALU-ALU, feuille PTP) et papier et carton), type de produit (blisters cartonnés/à scellage facial, blisters coques, blisters encastrés et à carte complète, et emballages résistants aux enfants/adaptés aux seniors), secteur d'utilisation finale (pharmaceutique, nutraceutiques et compléments alimentaires, électronique grand public et quincaillerie, soin personnel et cosmétiques, et autres secteurs d'utilisation finale) et pays (Brésil, Argentine, Chili et reste de l'Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Thermoformage |

| Formage à froid |

| Films plastiques |

| Aluminium (ALU-ALU, feuille PTP) |

| Papier et carton |

| Blisters cartonnés / à scellage facial |

| Blisters coques |

| Blisters encastrés et à carte complète |

| Emballages résistants aux enfants / adaptés aux seniors |

| Pharmaceutique |

| Nutraceutiques et compléments alimentaires |

| Électronique grand public et quincaillerie |

| Soin personnel et cosmétiques |

| Autres secteurs d'utilisation finale |

| Brésil |

| Argentine |

| Chili |

| Reste de l'Amérique du Sud |

| Par procédé | Thermoformage |

| Formage à froid | |

| Par matériau | Films plastiques |

| Aluminium (ALU-ALU, feuille PTP) | |

| Papier et carton | |

| Par type de produit | Blisters cartonnés / à scellage facial |

| Blisters coques | |

| Blisters encastrés et à carte complète | |

| Emballages résistants aux enfants / adaptés aux seniors | |

| Par secteur d'utilisation finale | Pharmaceutique |

| Nutraceutiques et compléments alimentaires | |

| Électronique grand public et quincaillerie | |

| Soin personnel et cosmétiques | |

| Autres secteurs d'utilisation finale | |

| Par pays | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'emballage blister en Amérique du Sud ?

Le marché s'établit à 1,24 milliard USD en 2025.

À quelle vitesse le marché devrait-il croître ?

Il devrait afficher un TCAC de 7,19 %, portant le chiffre d'affaires à 1,75 milliard USD d'ici 2030.

Quel procédé domine la production régionale ?

Le thermoformage est en tête avec 64,34 % de part et reste le plus rapide en termes de croissance, à un TCAC de 8,32 %.

Quel pays contribue le plus à la demande ?

Le Brésil détient 39,35 % du chiffre d'affaires 2024 grâce à sa large base pharmaceutique.

Quel matériau gagne en popularité pour des raisons de durabilité ?

Le PET-G recyclable contenant des matières post-consommation est le principal substitut écologique au PVC.

Pourquoi les obligations de sérialisation sont-elles importantes ?

Elles exigent des codes 2D uniques sur chaque emballage unidose, stimulant la demande de blisters imprimés numériquement et prêts pour la traçabilité.

Dernière mise à jour de la page le: