Taille et part du marché de la transformation numérique en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

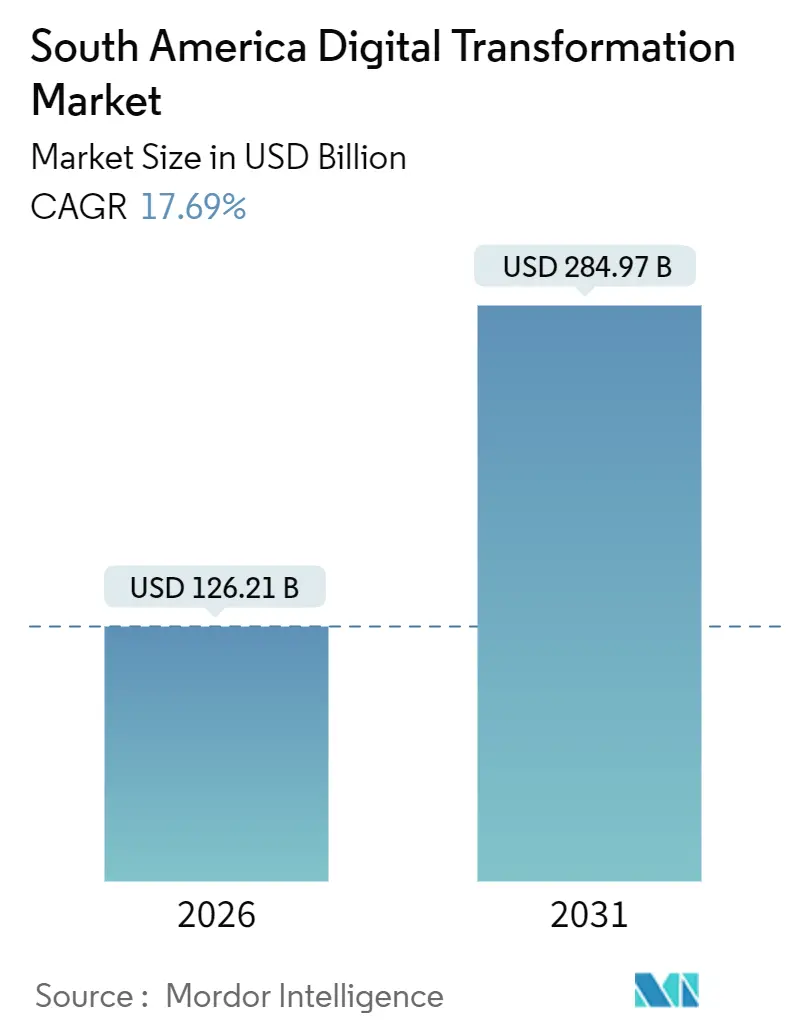

| Taille du Marché (2026) | 126.21 Milliards de dollars |

| Taille du Marché (2031) | 284.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.69% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la transformation numérique en Amérique du Sud par Mordor Intelligence

La taille du marché de la transformation numérique en Amérique du Sud s'élevait à 126,21 milliards USD en 2026 et devrait atteindre 284,97 milliards USD d'ici 2031, reflétant un CAGR robuste de 17,69 % sur la période de prévision. Les investissements se déplacent résolument des infrastructures sur site héritées vers des environnements cloud hybrides et multi-cloud, permettant l'analytique en temps réel en périphérie, une connectivité 5G à latence réduite et des rails de paiement programmables qui intègrent la finance dans les flux de travail quotidiens. Le lancement en 2024 par le Brésil de la monnaie numérique de banque centrale DREX a formalisé la monnaie programmable en tant qu'infrastructure de base. L'approbation en 2025 par la Colombie de réseaux 5G autonomes a accéléré les déploiements d'IoT industriel, permettant aux fabricants de contrôler des robots et d'exécuter des algorithmes de maintenance prédictive avec une latence inférieure à 10 millisecondes. Les clouds hyperscale continuent de localiser les zones de disponibilité pour se conformer aux règles strictes de résidence des données en vertu de la Lei Geral de Proteção de Dados du Brésil, tandis que les grandes entreprises expérimentent des jumeaux numériques qui répliquent des sites miniers, des raffineries et des chaînes de montage dans des logiciels pour réduire les temps d'arrêt. Les réserves de capital-risque restent abondantes pour les start-ups d'intelligence artificielle, mais la pénurie chronique de talents dans la région pousse les entreprises vers des outils low-code et no-code.

Points clés du rapport

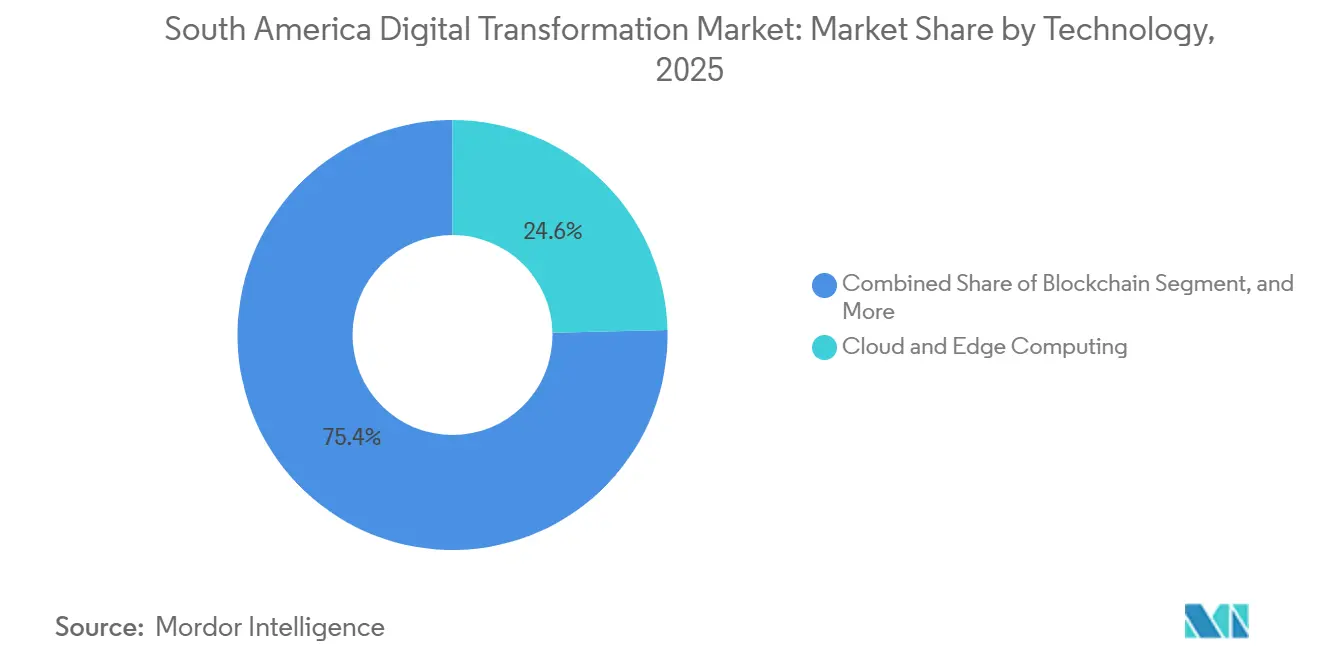

- Par technologie, le cloud et l'informatique en périphérie ont représenté une part de 24,63 % du marché de la transformation numérique en Amérique du Sud en 2025, tandis que l'IoT industriel activé par la 5G devrait se développer à un CAGR de 19,44 % jusqu'en 2031

- Par secteur d'utilisation final, les services bancaires, financiers et d'assurance ont représenté une part de 23,57 % du marché de la transformation numérique en Amérique du Sud en 2025, tandis que le secteur manufacturier devrait croître à un CAGR de 19,49 % jusqu'en 2031

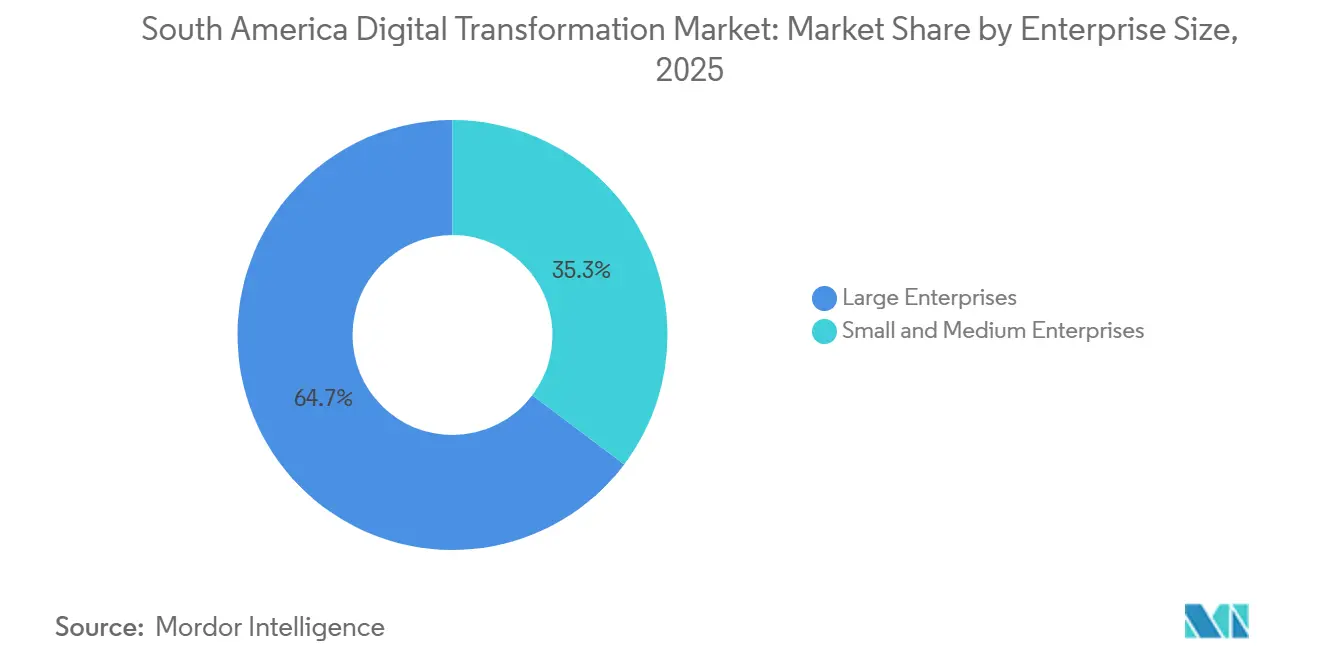

- Par taille d'entreprise, les grandes entreprises ont détenu 64,72 % de la valeur de déploiement en 2025, mais les petites et moyennes entreprises devraient progresser à un CAGR de 18,12 % jusqu'en 2031

- Par modèle de déploiement, le cloud public a capturé une part de 54,93 % du marché de la transformation numérique en Amérique du Sud en 2025, tandis que les architectures cloud hybrides et multi-cloud progressent à un CAGR de 18,34 % jusqu'en 2031

- Par géographie, le Brésil a représenté 46,89 % des dépenses régionales en 2025, tandis que la Colombie devrait enregistrer le CAGR le plus rapide de 18,58 % entre 2026 et 2031

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la transformation numérique en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption accélérée du cloud par les entreprises d'Amérique du Sud | +3.2% | Brésil, Colombie, Chili, répercussions sur l'Argentine et le Pérou | Moyen terme (2 à 4 ans) |

| Investissements croissants dans les centres de données régionaux et les installations en périphérie | +2.8% | Brésil, Chili, Argentine | Moyen terme (2 à 4 ans) |

| Initiatives gouvernementales d'open banking et de paiements instantanés | +3.5% | Brésil, Colombie, Argentine | Court terme (≤ 2 ans) |

| Essor de l'externalisation des talents attirant des projets informatiques mondiaux vers des pôles nearshore | +2.1% | Argentine, Colombie, Brésil | Long terme (≥ 4 ans) |

| Déploiements 5G autonomes débloquant l'IoT industriel à faible latence | +3.4% | Brésil, Colombie, Chili | Moyen terme (2 à 4 ans) |

| Réserves de capital-risque ciblant les start-ups natives en intelligence artificielle | +1.9% | Brésil, Argentine, Colombie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Initiatives gouvernementales d'open banking et de paiements instantanés

Le rail Pix du Brésil a traité 42 milliards de transactions en 2024 et dépasse désormais les volumes de cartes de crédit, obligeant les banques à exposer des API standardisées pour l'agrégation de comptes, la souscription de crédit et l'initiation de paiements.[1]Banco Central do Brasil, "Initiatives Open Finance et DREX," bcb.gov.br Plus de 1 000 institutions brésiliennes avaient rejoint le réseau Open Finance à la mi-2025, catalysant les prêts basés sur les données aux micro-entreprises. La Colombie a suivi avec sa propre plateforme de paiements instantanés en 2024, et le cadre Transferencias 3.0 de l'Argentine est entré en vigueur début 2025. Étant donné que les messages ISO 20022 voyagent avec des métadonnées enrichies, les moteurs d'analyse de la fraude et de lutte contre le blanchiment d'argent peuvent signaler les anomalies en temps réel. La direction réglementaire est claire, faisant des paiements instantanés à faible coût un bien public et déplaçant la concurrence vers l'analytique à valeur ajoutée et la finance intégrée.

Déploiements 5G autonomes débloquant l'IoT industriel à faible latence

La décision de la Colombie en 2025 d'autoriser les cœurs 5G autonomes a ouvert la voie au découpage de réseau réservé aux usines, aux ports et aux mines, à l'abri de la contention du trafic grand public. La 5G autonome prend en charge un million d'appareils par kilomètre carré et une latence inférieure à 10 millisecondes, des seuils de performance qui permettent des robots autonomes, la maintenance en réalité augmentée et des systèmes de vision pilotés par l'intelligence artificielle sur les chaînes de montage. L'enchère de spectre antérieure du Brésil impose des obligations de couverture à chaque municipalité de plus de 30 000 habitants d'ici 2029, garantissant que les centres industriels secondaires en bénéficient également. Grâce à ces politiques, les fabricants peuvent démanteler les îlots LTE privés coûteux tout en répondant aux exigences de réseau déterministe, accélérant ainsi le marché de la transformation numérique en Amérique du Sud.

Adoption accélérée du cloud par les entreprises d'Amérique du Sud

Amazon Web Services a étendu sa région de São Paulo à six zones de disponibilité en 2025, soutenu par 1,8 milliard USD de capital engagé.[2]Amazon Web Services, "AWS étend la région de São Paulo," aws.amazon.com Microsoft a promis 14,7 milliards BRL (2,9 milliards USD) pour l'infrastructure cloud et d'intelligence artificielle brésilienne la même année, ainsi qu'un programme de perfectionnement de 5 millions de citoyens d'ici 2028. Le Chili a alloué 4 milliards USD aux centres de données en 2024, se positionnant comme un pôle de reprise après sinistre alimenté par les énergies renouvelables. Des clauses strictes de résidence des données imposent des pénalités financières allant jusqu'à 2 % du chiffre d'affaires national, rendant les régions cloud locales obligatoires plutôt qu'optionnelles. En conséquence, les organisations migrent les charges de travail principales tout en conservant certaines applications héritées sur site, stimulant une croissance régulière du marché de la transformation numérique en Amérique du Sud.

Investissements croissants dans les centres de données régionaux et les installations en périphérie

Les fonds d'infrastructure et les fonds de placement immobilier ont orienté des capitaux de plusieurs milliards de dollars vers des campus de centres de données adjacents aux métropoles. Patria Investments, par exemple, a lancé une plateforme d'un milliard USD en 2024 avec une capacité initiale de 120 MW à São Paulo, Rio de Janeiro et Brasília. Les nœuds en périphérie réduisent la latence pour l'analytique au point de vente, la détection de fraude et l'inspection de qualité industrielle, mais la hausse des tarifs d'électricité de 0,12 à 0,15 USD par kilowattheure au Brésil et plus élevés en Argentine menace les marges opérationnelles.[3]Agence internationale de l'énergie, "Prix de l'électricité en Amérique du Sud 2025," iea.org Les opérateurs contrent la volatilité par des contrats d'achat d'énergie renouvelable à long terme, mais la production intermittente nécessite encore du stockage par batterie, qui reste coûteux. Même ainsi, les ajouts de capacité en périphérie en Amérique latine ont augmenté de 22 % par an entre 2023 et 2025, confirmant un glissement soutenu vers des architectures de calcul distribué.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie chronique de compétences numériques et fuite des cerveaux | -2.4% | À l'échelle régionale, aiguë en Argentine et au Venezuela, modérée au Brésil et en Colombie | Long terme (≥ 4 ans) |

| Environnement réglementaire fragmenté entre les pays | -1.8% | Corridors commerciaux du MERCOSUR et des pays andins | Moyen terme (2 à 4 ans) |

| Sous-investissement dans la connectivité dorsale rurale | -1.6% | Brésil rural, Colombie, Pérou | Long terme (≥ 4 ans) |

| Hausse des coûts énergétiques menaçant l'économie des centres de données | -1.3% | Argentine, sud-est du Brésil, Chili en période de pointe de demande | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie chronique de compétences numériques et fuite des cerveaux

La Banque interaméricaine de développement estime que l'Amérique du Sud a besoin de 2,3 millions de travailleurs technologiques supplémentaires d'ici 2025, mais les universités diplôment moins de 400 000 spécialistes en informatique chaque année. La spirale inflationniste de l'Argentine a accéléré la migration vers l'étranger ; les données de LinkedIn montrent une hausse de 28 % des ingénieurs logiciels locaux s'installant à l'étranger en 2025. Les salaires brésiliens ont augmenté de 18 % en termes nominaux en 2025, mais n'ont pas réussi à dépasser la croissance des prix à la consommation, de sorte que les ingénieurs en milieu de carrière acceptent de plus en plus des missions à distance rémunérées en USD. L'initiative de perfectionnement de Microsoft vise à former 5 millions de Brésiliens d'ici 2028, mais le déficit à court terme oblige les entreprises à adopter des plateformes low-code qui privilégient la rapidité à la personnalisation complète, modérant ainsi la croissance globale du marché.

Environnement réglementaire fragmenté entre les pays

La Lei Geral de Proteção de Dados du Brésil reflète le RGPD européen et impose le traitement local des données, tandis que l'ancienne loi sur la vie privée de l'Argentine manque de clarté sur les transferts transfrontaliers, obligeant les multinationales à gérer des cadres de conformité parallèles. La Colombie a mis à jour son statut en 2024 pour autoriser les transferts dans le cadre de décisions d'adéquation, mais le débat constitutionnel en cours au Chili sur les droits numériques introduit une incertitude politique. L'OCDE estime que les coûts de conformité régionaux augmentent de 15 à 20 % lorsque les entreprises opèrent dans plusieurs juridictions. Cette fragmentation ralentit le déploiement, augmente le coût total de possession et réduit le CAGR du marché de la transformation numérique en Amérique du Sud de près de 2 points de pourcentage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la convergence de la périphérie et de l'IoT remodèle les dépenses d'infrastructure

Le cloud et l'informatique en périphérie ont capturé 24,63 % des dépenses de 2025, la part la plus importante du marché de la transformation numérique en Amérique du Sud, alors que les entreprises acheminent l'analytique sensible à la latence vers des nœuds distribués plus proches des sources de données. Au sein de la taille du marché de la transformation numérique en Amérique du Sud pour les segments technologiques, les appareils IoT industriels activés par la 5G devraient afficher le CAGR le plus rapide de 19,44 % jusqu'en 2031, reflétant une vague de modernisation des usines, de maillages de capteurs et de superpositions de jumeaux numériques qui déplacent le traitement des données des clouds centralisés vers des passerelles sur site.

Les moteurs de streaming natifs en périphérie surveillent désormais les convoyeurs, détectent les micro-défauts et déclenchent des ajustements de qualité en temps réel sans aller-retour vers des centres de données distants. Les jumeaux numériques sont passés du pilote à la production lorsque le complexe cuprifère de Quellaveco au Pérou a réduit les temps d'arrêt imprévus de 30 % lors des opérations de 2025. Pendant ce temps, l'empreinte de la blockchain s'est étendue à la traçabilité de la chaîne d'approvisionnement après qu'un important transformateur de viande a réduit les réclamations pour fraude de 40 % grâce au suivi par registre distribué. Les outils de réalité étendue restent de niche, principalement dans la conception automobile et la sécurité minière, tandis que l'informatique quantique est encore confinée aux universités. Ces schémas d'adoption confirment que des architectures diversifiées et à forte composante périphérique soutiendront la demande à long terme sur le marché de la transformation numérique en Amérique du Sud.

Par secteur d'utilisation final : le secteur manufacturier dépasse les services bancaires, financiers et d'assurance en termes de vitesse de croissance

Les services bancaires, financiers et d'assurance ont représenté la plus grande part de 23,57 % des dépenses de 2025, soutenue par la conformité à l'open finance et les rails de paiement instantané qui ont contraint les banques à moderniser leurs moteurs d'analyse de la fraude. Cependant, le secteur manufacturier est en passe d'afficher le CAGR le plus rapide de 19,49 % jusqu'en 2031, positionnant le secteur vertical pour dépasser les services bancaires, financiers et d'assurance dans le marché de la transformation numérique en Amérique du Sud en termes de croissance incrémentale. Les lignes automobiles sont reconverties pour l'assemblage défini par logiciel, et les opérateurs miniers déploient des systèmes de transport autonomes pour réduire les coûts et améliorer la sécurité des travailleurs.

Les dépenses de santé ont accéléré une fois que l'épine dorsale nationale de télémédecine du Brésil a relié 5 000 municipalités en 2024, apportant des diagnostics à distance aux régions mal desservies. Les leaders du commerce de détail ont associé la télémétrie du dernier kilomètre à des vitrines de commerce électronique qui servent désormais 52 millions d'acheteurs actifs. Les services publics d'énergie ont déployé des capteurs de réseau intelligent qui réduisent les pertes en ligne, et les agences du secteur public ont numérisé les déclarations fiscales pour élargir les filets de conformité. Le fil conducteur est un pivot des technologies de l'information cloisonnées vers des technologies de l'information et des technologies opérationnelles convergées, débloquant des gains de productivité auparavant inaccessibles par le seul arbitrage de la main-d'œuvre.

Par taille d'entreprise : l'adoption par les PME s'accélère sur les plateformes no-code

Les grandes organisations ont encore représenté 64,72 % de la valeur de déploiement en 2025, reflétant des budgets importants et de longs cycles d'approvisionnement. Pourtant, les petites et moyennes entreprises devraient croître de 18,12 % par an, réduisant l'écart grâce aux crédits cloud subventionnés de l'agence brésilienne des petites entreprises, et Microsoft a permis à 50 000 entreprises de migrer leurs suites comptables vers des environnements de logiciel en tant que service en 2025. Les PME sautent donc les serveurs sur site et passent directement aux applications par abonnement qui regroupent la finance, les ventes et la facturation.

Des dynamiques hybrides émergent alors que les grandes entreprises maintiennent leur ERP principal sur site pour des raisons de souveraineté des données ou de latence, mais exécutent les charges de travail orientées client dans le cloud public, tandis que les PME restent entièrement sur des outils basés sur navigateur ne nécessitant pas de personnel informatique dédié. Cette division façonne la stratégie des fournisseurs. Les hyperscalers ciblent les affiliés du Fortune 500 avec des ventes consultatives et des remises sur volume, tandis que les éditeurs de logiciels indépendants s'appuient sur des places de marché numériques et des canaux partenaires pour pénétrer le segment des PME. La demande à double vitesse qui en résulte garantit que les deux extrémités de la pyramide clients alimentent le marché de la transformation numérique en Amérique du Sud.

Par modèle de déploiement : les architectures hybrides progressent face aux craintes de dépendance fournisseur

Le cloud public a conservé 54,93 % des dépenses de déploiement en 2025, la part la plus importante du marché de la transformation numérique en Amérique du Sud au niveau de la couche d'infrastructure, mais les configurations cloud hybrides et multi-cloud devraient enregistrer un CAGR de 18,34 % jusqu'en 2031, alors que les directeurs des systèmes d'information se prémunissent contre la dépendance fournisseur et le risque de panne. Une grande banque brésilienne a révélé en 2025 qu'elle répartissait ses charges de travail entre Amazon Web Services, Microsoft Azure et Google Cloud pour s'aligner sur les directives de risque de concentration et négocier des tarifs avantageux.

Les hybrides de deuxième génération répliquent les API cloud public sur des appliances privées, maintenant les données dans les frontières nationales tandis que les applications s'adaptent élastiquement lors des pics de demande. Les charges de travail sensibles dans les domaines de la santé et de l'énergie restent sur site pour répondre aux directives sur la vie privée et les infrastructures critiques, mais les passerelles en périphérie rapatrient désormais les informations agrégées vers des lacs de données centralisés pour l'entraînement de l'apprentissage automatique. L'effet net est un modèle de placement de charges de travail fluide calibré autour de la latence, des frais de sortie et de la gravité réglementaire, qui continuera à réallouer la taille du marché de la transformation numérique en Amérique du Sud entre les choix de déploiement sur l'horizon de prévision.

Analyse géographique

Le Brésil est resté l'ancre, représentant 46,89 % des dépenses en 2025 grâce au quartier financier de São Paulo et au cluster électronique de la Zone franche de Manaus. La loi unifiée sur la protection des données du pays, sa vaste base de consommateurs et son pipeline de capital-risque qui a financé 450 start-ups technologiques en 2024 lui confèrent des avantages d'échelle. La Colombie devrait afficher le CAGR le plus rapide de 18,58 % jusqu'en 2031, portée par la facturation électronique obligatoire, les tarifs de métro sans contact et son autorisation 5G autonome de 2025. Le marché de la transformation numérique en Amérique du Sud, porté par le secteur industriel colombien, devrait donc dépasser la croissance régionale globale.

La part de l'Argentine reste volatile. L'inflation a dépassé 200 % en 2024, et les tarifs d'électricité ont grimpé au-dessus de 0,20 USD par kilowattheure dans certaines provinces, sapant l'économie des centres de données. Même ainsi, Córdoba et Rosario continuent d'attirer des clients nord-américains qui apprécient les équipes de développement logiciel nearshore opérant dans un fuseau horaire à deux heures de décalage, maintenant un pipeline d'applications axées sur la fintech et le commerce électronique. Le reste de l'Amérique du Sud, qui comprend le Chili, le Pérou et l'Uruguay, bénéficie de la numérisation des opérations minières, de campus de centres de données résistants aux séismes et d'une forte pénétration du haut débit fixe dans les ménages.

Le Chili a consacré 4 milliards USD à de nouvelles fermes de serveurs en 2024, misant sur les énergies renouvelables et les services de reprise après sinistre. Les complexes miniers du Pérou s'appuient sur des jumeaux numériques pour prédire la teneur en minerai, augmentant la production tout en réduisant les temps d'arrêt. L'Uruguay associe la stabilité macroéconomique à une couverture internet fixe de 85 %, positionnant Montevideo comme un pôle régional de services administratifs. Les entreprises opérant à l'échelle régionale doivent donc élaborer des stratégies de portefeuille combinant l'échelle du Brésil, la dynamique de la Colombie et la fiabilité du Chili, avec des couvertures contre les fluctuations macroéconomiques de l'Argentine, renforçant le calcul nuancé de sélection de pays qui sous-tend les investissements dans le marché de la transformation numérique en Amérique du Sud.

Paysage concurrentiel

La concurrence est modérément fragmentée. Amazon Web Services, Microsoft et Google ont collectivement capturé environ 40 % des revenus de l'infrastructure en tant que service en 2025 après avoir lancé de nouvelles régions cloud à São Paulo, Rio de Janeiro et Santiago, des initiatives conçues pour répondre aux mandats de résidence des données en vertu de la loi sur la protection des données personnelles du Brésil et du statut sur les données personnelles de l'Argentine. Les intégrateurs de systèmes régionaux tels que Globant et TOTVS passent du codage sur mesure aux offres groupées de plateforme en tant que service qui réduisent les délais de déploiement et sacrifient une partie de la marge de conseil au profit d'abonnements récurrents.

La croissance dans les espaces blancs se concentre désormais autour de l'informatique industrielle en périphérie. Le contrôle de la robotique, les appels de service en réalité augmentée et l'inspection par vision nécessitent des nœuds de calcul à l'intérieur des enceintes d'usine, un domaine où les hyperscalers s'associent aux opérateurs de télécommunications pour intégrer des micro-centres de données dans un rayon de 50 kilomètres des sites industriels. Les start-ups natives en intelligence artificielle prospèrent, levant des tours de financement records en 2025 malgré les retraits mondiaux du capital-risque. Un fournisseur brésilien a obtenu 100 millions USD pour commercialiser un entrepôt de données en langue portugaise optimisé pour les clients du commerce de détail et des services bancaires, soulignant la valeur de la localisation linguistique et réglementaire.

Les feuilles de route produits mettent l'accent sur la profondeur verticale plutôt que sur l'étalement horizontal des fonctionnalités. SAP et Oracle défendent leur planification des ressources d'entreprise dans les secteurs de l'énergie et des services publics. Salesforce renforce la gestion de la relation client dans le commerce de détail et les télécommunications. TOTVS continue de dominer les PME brésiliennes grâce à des modules fiscaux nativement conformes. Alors que les clients évaluent la portabilité des charges de travail, les modèles de données spécifiques à l'industrie et l'expertise juridique locale, la différenciation concurrentielle remonte la chaîne de valeur de l'infrastructure vers les applications conformes et riches en domaines, remodelant les contours stratégiques du marché de la transformation numérique en Amérique du Sud.

Leaders du secteur de la transformation numérique en Amérique du Sud

Accenture plc

International Business Machines Corporation

Microsoft Corporation

Amazon Web Services, Inc.

Google LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Microsoft a annoncé un investissement de 14,7 milliards BRL (2,9 milliards USD) dans l'infrastructure cloud brésilienne et les capacités d'intelligence artificielle, en partenariat avec le gouvernement fédéral pour former 5 millions de citoyens aux compétences numériques d'ici 2028.

- Septembre 2025 : Globant a acquis un cabinet de conseil en intelligence artificielle brésilien pour 45 millions USD, ajoutant 200 ingénieurs en apprentissage automatique et spécialistes en traitement du langage naturel pour soutenir les déploiements d'intelligence artificielle générative.

- Août 2025 : Le ministère des TIC de la Colombie a autorisé les réseaux à cœur 5G autonome, permettant le découpage de réseau pour les applications IoT industrielles.

- Juin 2025 : Amazon Web Services a étendu sa région de São Paulo avec trois nouvelles zones de disponibilité, portant l'investissement cumulé à 1,8 milliard USD.

Périmètre du rapport sur le marché de la transformation numérique en Amérique du Sud

Le rapport sur le marché de la transformation numérique en Amérique du Sud est segmenté par technologie (analytique, intelligence artificielle et apprentissage automatique, réalité étendue, Internet des objets, robotique industrielle, blockchain, jumeau numérique, fabrication additive / impression 3D, cloud et informatique en périphérie, autres technologies), secteur d'utilisation final (services bancaires, financiers et d'assurance, santé et sciences de la vie, industrie manufacturière et industrielle, commerce de détail et commerce électronique, énergie et services publics, automobile et transport, gouvernement et secteur public, télécommunications et informatique, autres secteurs d'utilisation final), taille d'entreprise (grandes entreprises, petites et moyennes entreprises), modèle de déploiement (cloud, sur site, hybride) et géographie (Brésil, Argentine, Colombie, reste de l'Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Analytique, intelligence artificielle et apprentissage automatique |

| Réalité étendue |

| Internet des objets |

| Robotique industrielle |

| Blockchain |

| Jumeau numérique |

| Fabrication additive / impression 3D |

| Cloud et informatique en périphérie |

| Autres technologies |

| Services bancaires, financiers et d'assurance |

| Santé et sciences de la vie |

| Industrie manufacturière et industrielle |

| Commerce de détail et commerce électronique |

| Énergie et services publics |

| Automobile et transport |

| Gouvernement et secteur public |

| Télécommunications et informatique |

| Autres secteurs d'utilisation final |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Cloud |

| Sur site |

| Hybride |

| Brésil |

| Argentine |

| Colombie |

| Reste de l'Amérique du Sud |

| Par technologie | Analytique, intelligence artificielle et apprentissage automatique |

| Réalité étendue | |

| Internet des objets | |

| Robotique industrielle | |

| Blockchain | |

| Jumeau numérique | |

| Fabrication additive / impression 3D | |

| Cloud et informatique en périphérie | |

| Autres technologies | |

| Par secteur d'utilisation final | Services bancaires, financiers et d'assurance |

| Santé et sciences de la vie | |

| Industrie manufacturière et industrielle | |

| Commerce de détail et commerce électronique | |

| Énergie et services publics | |

| Automobile et transport | |

| Gouvernement et secteur public | |

| Télécommunications et informatique | |

| Autres secteurs d'utilisation final | |

| Par taille d'entreprise | Grandes entreprises |

| Petites et moyennes entreprises | |

| Par modèle de déploiement | Cloud |

| Sur site | |

| Hybride | |

| Par pays | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la transformation numérique en Amérique du Sud en 2026 ?

Il a atteint 126,21 milliards USD en 2026 et devrait croître à un CAGR de 17,69 % jusqu'en 2031.

Quel segment se développe le plus rapidement ?

Le segment technologique de l'IoT industriel activé par la 5G devrait afficher un CAGR de 19,44 % jusqu'en 2031.

Pourquoi la Colombie devrait-elle dépasser les autres pays ?

La facturation électronique obligatoire, l'approbation de la 5G autonome et les tarifs de métro sans contact poussent la Colombie vers un CAGR de 18,58 %.

Qu'est-ce qui stimule l'adoption par les PME ?

Les crédits cloud subventionnés et les plateformes no-code réduisent les coûts initiaux, permettant aux PME de migrer directement vers les services cloud.

Comment la hausse des prix de l'énergie influence-t-elle la stratégie des centres de données ?

Les opérateurs signent des contrats d'énergie renouvelable à long terme et déploient des nœuds en périphérie plus proches des utilisateurs pour atténuer la volatilité des prix de l'électricité.

Quels défis liés à la pénurie de compétences les entreprises doivent-elles relever ?

La région manque de 2,3 millions de professionnels des technologies, obligeant les entreprises à s'appuyer sur des programmes de perfectionnement ou des outils low-code pour combler le déficit.

Dernière mise à jour de la page le: