Taille et Part du Marché des Paiements en Temps Réel en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

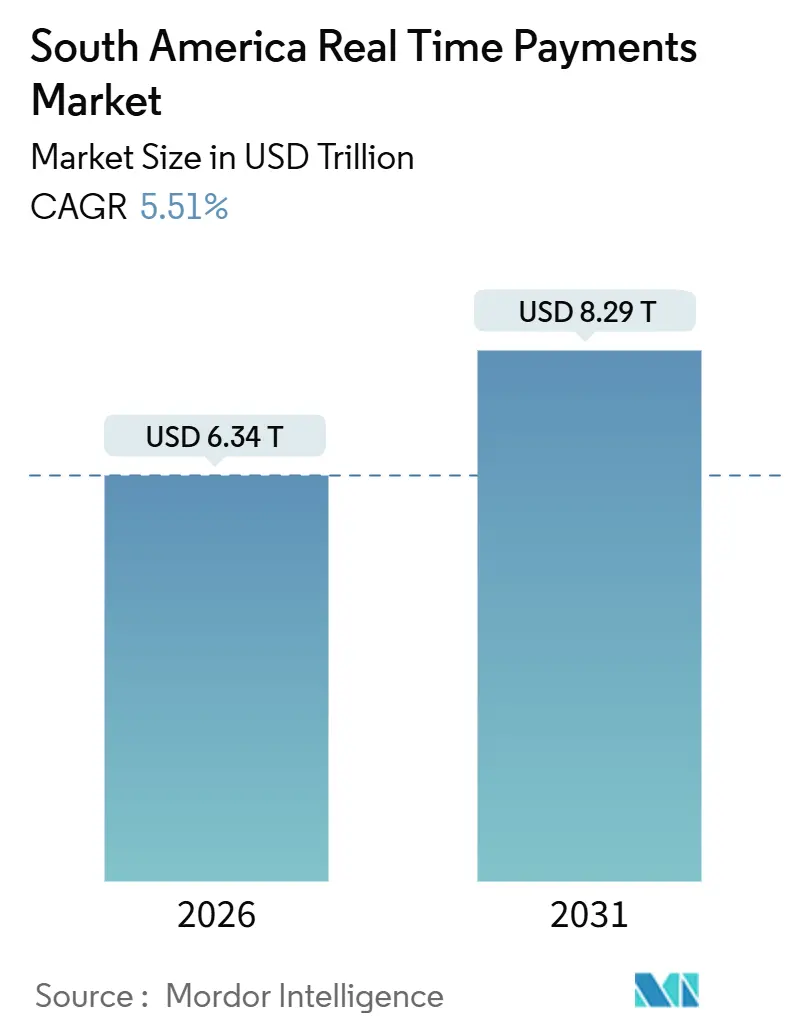

| Taille du Marché (2026) | 6.34 Trillions de dollars américains |

| Taille du Marché (2031) | 8.29 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.51% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Paiements en Temps Réel en Amérique du Sud par Mordor Intelligence

La taille du marché des paiements en temps réel en Amérique du Sud est évaluée à 6,34 billions USD en 2026 et devrait atteindre 8,29 billions USD d'ici 2031, progressant à un CAGR de 5,51 %. La dynamique est portée par le réseau Pix au Brésil, la hausse des volumes du commerce mobile et une impulsion réglementaire en faveur du règlement instantané dans toute la région. Les commerçants réduisent les contraintes sur le fonds de roulement en abandonnant les réseaux de cartes, tandis que les mandats de banque ouverte raccourcissent les cycles d'intégration pour les fintechs souhaitant intégrer l'initiation de paiement. Le déploiement cloud, désormais l'architecture privilégiée, réduit les coûts unitaires de traitement et accélère le déploiement de nouvelles fonctionnalités. La concurrence se déplace vers la couche applicative, où la monétisation des données, l'analyse de la fraude et les services de notation de crédit différencient un acheminement des transactions autrement banalisé.

Principaux Enseignements du Rapport

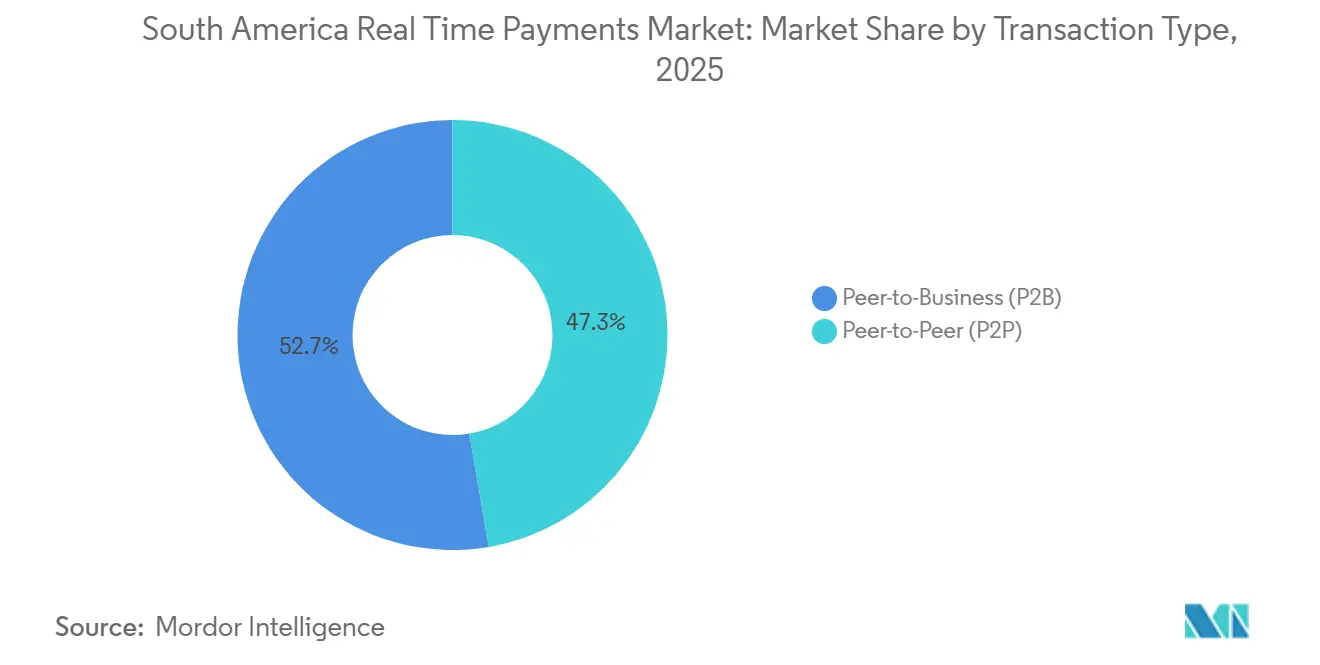

- Par type de transaction, les transferts pair-à-pair représentaient 47,31 % de la part du marché des paiements en temps réel en Amérique du Sud en 2025, tandis que les flux pair-à-entreprise devraient afficher le CAGR le plus rapide, à 5,78 %, jusqu'en 2031.

- Par composant, les fournisseurs de plateformes et de solutions détenaient 60,83 % de la part de revenus en 2025, mais les services constituent la ligne à la croissance la plus rapide, progressant à un CAGR de 6,21 %.

- Par mode de déploiement, les implémentations basées sur le cloud représentaient 68,34 % de la taille du marché des paiements en temps réel en Amérique du Sud en 2025 ; les installations sur site sont en retrait avec une croissance limitée.

- Par taille d'entreprise, les petites et moyennes entreprises représentaient 51,36 % de l'adoption en 2025 et se développeront à un CAGR de 5,76 %, le plus élevé parmi les groupes d'utilisateurs.

- Par secteur d'utilisation final, le commerce de détail et l'e-commerce étaient en tête avec 33,67 % de la valeur des transactions en 2025 et afficheront un CAGR de 6,27 % jusqu'en 2031.

- Par pays, le Brésil a généré 86,12 % de la valeur des transactions en 2025, mais la Colombie devrait connaître la croissance la plus rapide avec un CAGR de 7,41 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Paiements en Temps Réel en Amérique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Systèmes de Paiement Instantané Nationaux Pilotés par les Gouvernements (ex. Pix) | +1.80% | Brésil, Colombie, Argentine, avec des répercussions au Chili et au Pérou | Moyen terme (2 à 4 ans) |

| Pénétration Croissante des Smartphones | +1.20% | Brésil, Colombie, Argentine, Chili, Pérou, reste de l'Amérique du Sud | Long terme (≥ 4 ans) |

| Essor du Commerce Mobile et Adoption des Portefeuilles Numériques | +0.90% | Brésil, Argentine, Colombie, avec des gains précoces à Santiago, Bogotá, Buenos Aires | Moyen terme (2 à 4 ans) |

| Cadres de Banque Ouverte Accélérant l'Intégration des Paiements en Temps Réel | +1.00% | Brésil, Colombie, Chili, avec une influence réglementaire du Banco Central do Brasil et de la Superintendencia Financiera de Colombia | Court terme (≤ 2 ans) |

| Mandats de Standardisation des Codes QR Stimulant l'Acceptation par les Commerçants | +0.70% | Argentine, Chili, Pérou, avec les cadres de conformité ISO 20022 et EMVCo | Moyen terme (2 à 4 ans) |

| Pilotes d'Interopérabilité Transfrontalière Élargissant les Flux de Paiements en Temps Réel B2B | +0.50% | Corridor Brésil-Argentine, zones pilotes Colombie-Pérou | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Systèmes de Paiement Instantané Nationaux Pilotés par les Gouvernements

Le Pix brésilien comptait 156 millions d'utilisateurs actifs, soit 73 % des adultes, en décembre 2024, et a traité 17,2 billions BRL (3,44 billions USD) cette année-là.[1]Banco Central do Brasil, "Statistiques et données de transactions Pix," BCB.GOV.BR Le Bre-B colombien, lancé en novembre 2024, a enregistré 12 millions d'utilisateurs en 90 jours, dépassant les projections initiales de 40 %. Le Transferencias 3.0 argentin a unifié des réseaux fragmentés, permettant l'interopérabilité des codes QR entre 47 banques d'ici 2024.[2]Banco Central de la República Argentina, "Cadre Transferencias 3.0," BCRA.GOB.AR L'élimination des frais d'interchange réduit fortement les coûts d'acceptation, obligeant les banques à faire évoluer leurs modèles de revenus vers l'analyse de données, la souscription de crédit et les API à valeur ajoutée.

Pénétration Croissante des Smartphones

La pénétration régionale des smartphones a atteint 78 % en 2025, portée par le Brésil, le Chili et l'Argentine au-dessus de 80 %.[3]Union Internationale des Télécommunications, "Statistiques TIC 2025," ITU.INT Les appareils 4G subventionnés ont porté la Colombie à 74 %, tandis que l'adoption rurale au Pérou s'est accélérée à 52 % grâce aux programmes gouvernementaux de connectivité.[4]GSMA, "Économie Mobile Amérique Latine 2025," GSMA.COM Les appareils Android abordables permettent aux micro-commerçants d'accepter des paiements instantanés par code QR sans terminaux de point de vente, réduisant les coûts d'acceptation jusqu'à 70 % par rapport à l'infrastructure carte. Cette omniprésence des appareils consolide les paiements par code QR comme option de paiement par défaut pour les économies informelles.

Cadres de Banque Ouverte Accélérant l'Intégration des Paiements en Temps Réel

Le déploiement progressif de la banque ouverte au Brésil s'est achevé en 2024, imposant des API standardisées d'initiation de paiement aux grandes banques. La Colombie a adopté des règles similaires en 2024, exigeant que les banques exposent leurs API d'ici mi-2025. Le Chili a adopté les normes d'initiation de paiement en temps réel la même année. Ces règles suppriment les frictions d'intégration, permettant aux applications tierces d'intégrer le paiement instantané de manière transparente et obligeant les banques à se concurrencer sur la fiabilité des API et la rapidité du règlement.

Mandats de Standardisation des Codes QR Stimulant l'Acceptation par les Commerçants

L'Argentine a rendu obligatoire l'interopérabilité des codes QR dans le cadre de la norme DEBIN en 2024, éliminant les multiples codes propriétaires. Les directives chiliennes ont aligné les codes QR domestiques sur la messagerie ISO 20022, ouvrant l'acceptation transfrontalière avec le Pérou et la Colombie. Le Pix brésilien a adopté les spécifications QR d'EMVCo en 2024, permettant aux commerçants d'accepter tout portefeuille conforme via un seul code statique ou dynamique. La simplification de l'acceptation génère des effets de réseau, conférant aux premiers adoptants un avantage durable en termes de couverture marchande.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la Fraude aux Paiements et des Attaques par Ingénierie Sociale | -0.80% | Brésil, Colombie, Argentine, avec des répercussions au Chili et au Pérou | Court terme (≤ 2 ans) |

| Intégration des Systèmes Bancaires Centraux Hérités et Barrières de Coûts | -0.60% | Argentine, Pérou, reste de l'Amérique du Sud, avec un impact limité au Brésil | Moyen terme (2 à 4 ans) |

| Interopérabilité Fragmentée en Dehors des Principaux Systèmes | -0.40% | Chili, Pérou, Équateur, Bolivie, avec des contraintes au niveau national | Long terme (≥ 4 ans) |

| Lacunes de Connectivité Rurale dans les Régions Amazoniennes et Andines | -0.30% | Pérou, Colombie, Brésil (États amazoniens), avec des déficits d'infrastructure dans les zones reculées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Fraude aux Paiements et des Attaques par Ingénierie Sociale

Les escroqueries par ingénierie sociale représentaient 68 % des tentatives de fraude liées à Pix en 2024, avec des pertes dépassant 2,5 milliards BRL (500 millions USD). La Colombie a enregistré une hausse de 42 % de la fraude aux paiements instantanés au cours des six premiers mois de fonctionnement de Bre-B. L'Argentine a imposé des contrôles biométriques pour les transferts supérieurs à 50 000 ARS (500 USD) en 2025 pour lutter contre les prises de contrôle de comptes. Le règlement instantané et irrévocable transfère la responsabilité aux utilisateurs et aux banques, érodant la confiance des nouveaux adoptants et entraînant des mesures de sécurité plus strictes, parfois génératrices de friction.

Intégration des Systèmes Bancaires Centraux Hérités et Barrières de Coûts

Les systèmes centraux en Argentine ont en moyenne 18 ans d'ancienneté, nécessitant des intergiciels coûteux pour se connecter aux API ISO 20022. Les banques de taille intermédiaire péruviennes font face à des dépenses de 2 à 5 millions USD pour la compatibilité en temps réel, représentant plus de 15 % de leurs budgets informatiques annuels. Le Chili a signalé qu'environ un quart des établissements n'avaient pas respecté son délai de banque ouverte de 2024 en raison de la dette technique. Les petits prêteurs risquent de perdre des segments à forte croissance, car les retards d'intégration poussent les clients vers des concurrents axés sur le numérique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Transaction : L'Adoption des Paiements Pair-à-Entreprise s'Accélère

Les flux pair-à-entreprise représentaient 52,69 % de la valeur ajoutée incrémentale en 2025 et devraient croître à un CAGR de 5,78 %. L'adoption par les commerçants repose sur la prévisibilité des flux de trésorerie et l'évitement des frais d'interchange des réseaux de cartes, avantages soulignés par l'intégration de 300 000 PME par le Bre-B colombien au cours de son premier trimestre. Les transferts pair-à-pair dominent encore en termes absolus, mais ont plafonné dans les centres métropolitains brésiliens à mesure que l'utilisation approche la saturation. La taille du marché des paiements en temps réel en Amérique du Sud liée aux flux marchands devrait donc se développer plus rapidement que le segment grand public plus large. Les fournisseurs qui privilégient les API de réconciliation, les remboursements automatisés et les mécanismes de fidélisation peuvent capter des tickets de valeur plus élevée — le ticket moyen des commerçants Pix au Brésil en 2024 s'élevait à 287 BRL (57 USD) contre 142 BRL (28 USD) pour le P2P.

L'implication stratégique est un glissement de la monétisation des frais basés sur le volume vers des services de prêt axés sur les données et de finance intégrée. L'Argentine a traité 80 millions de transactions marchandes DEBIN en 2024, principalement pour les services publics et l'e-commerce, tandis que le Chili exploite les paiements commerciaux instantanés pour améliorer la liquidité de la chaîne d'approvisionnement. À mesure que les pilotes transfrontaliers arrivent à maturité, les corridors B2B ajouteront des pools de frais supplémentaires, renforçant davantage la proposition de valeur pair-à-entreprise.

Par Composant : Les Services Émergent comme Moteur de Marge

Les plateformes et solutions ont généré 60,83 % des revenus de 2025, mais les services devraient les dépasser avec un CAGR de 6,21 %, les banques externalisant l'intégration, la surveillance de la fraude et la conformité réglementaire. La migration vers Bre-B en Colombie a nécessité que 40 banques adoptent l'ISO 20022 et une détection avancée de la fraude en 12 mois, stimulant la demande de services gérés. Les banques argentines ont dépensé environ 180 millions USD en conseil en conformité en 2024 pour respecter les délais de Transferencias 3.0. Les fournisseurs qui regroupent la fraude en tant que service, les passerelles API et l'analyse obtiennent des contrats plus fidélisants et des revenus récurrents.

Les lignes de services récurrentes améliorent les marges brutes à mesure que les frais d'acheminement d'infrastructure se banalisent. L'écosystème Pix brésilien en 2024 a généré environ 500 millions USD de revenus de services de conformité et de lutte contre la fraude, un chiffre qui devrait augmenter à mesure que les mandats biométriques s'étendent aux transactions de plus faible montant. Pour les intégrateurs, la part de marché des paiements en temps réel en Amérique du Sud des revenus de services est donc prête à enregistrer des gains réguliers.

Par Mode de Déploiement : Le Cloud Consolide sa Position de Leader

Les déploiements cloud représentaient 68,34 % de la part du marché des paiements en temps réel en Amérique du Sud en 2025 et continueront de progresser à un CAGR de 5,76 %. Les 42 milliards de transactions Pix en 2024 auraient nécessité une mise à l'échelle sur site prohibitive ; l'approbation multi-cloud a levé un obstacle réglementaire clé. La Colombie a conçu Bre-B comme un service natif du cloud, intégrant 12 millions d'utilisateurs sans problèmes de latence. Le déploiement sur site persiste principalement parmi les banques publiques sensibles aux préoccupations de souveraineté des données, notamment en Argentine et au Chili.

L'élasticité du cloud accélère le déploiement des fonctionnalités — le pilote péruvien de 2024 a diffusé des mises à jour d'algorithmes de détection de fraude à l'échelle régionale en quelques heures. À long terme, les récalcitrants au déploiement sur site font face à des coûts de maintenance croissants et à des cycles d'innovation plus lents, faisant pencher l'avantage concurrentiel vers les acteurs axés sur le cloud capables d'offrir des frais moins élevés et des fonctionnalités plus riches par transaction.

Par Taille d'Entreprise : Les PME Ancrent la Croissance des Volumes

Les petites et moyennes entreprises représentaient 51,36 % de l'adoption en 2025 et maintiendront un CAGR de 5,76 %, le plus élevé parmi les groupes d'utilisateurs. Le taux de remise marchand nul de Pix attire les micro-commerçants brésiliens réalisant moins de 360 000 BRL (72 000 USD) de chiffre d'affaires annuel. L'Argentine a permis à 150 000 PME d'accepter des paiements instantanés en 2024, 62 % citant l'amélioration des flux de trésorerie comme principal avantage. L'intégration des commerçants uniquement par smartphone en Colombie a réduit les frictions d'inscription de 80 %.

Les grandes entreprises exploitent les paiements instantanés pour l'optimisation de la trésorerie et les paiements transfrontaliers aux fournisseurs, exigeant une intégration ERP et des outils de liquidité en temps réel. Les fournisseurs doivent donc proposer des produits à plusieurs niveaux : des offres simplifiées et à faible coût pour les PME et des API complètes pour les entreprises. Cette double stratégie maximise la capture de la taille du marché des paiements en temps réel en Amérique du Sud dans tous les segments.

Par Secteur d'Utilisation Final : Le Commerce de Détail et l'E-Commerce Dominent

Le commerce de détail et l'e-commerce représentaient 33,67 % de la valeur des transactions en 2025 et afficheront un CAGR de 6,27 %. Les consommateurs axés sur le mobile privilégient le paiement en un clic via Pix ou Mercado Pago, réduisant l'abandon de panier lié aux délais d'autorisation des boletos ou des cartes de crédit. Les fournisseurs de services publics et de télécommunications ont traité 1,2 milliard de paiements instantanés au Brésil en 2024, réduisant les cycles de recouvrement des factures de 5 jours à 10 secondes. Les organismes gouvernementaux ont versé 120 milliards BRL (24 milliards USD) de prestations sociales via Pix en 2024, réduisant les fuites et les coûts de gestion des espèces.

Bien que la banque et l'assurance restent importantes, les contraintes réglementaires tempèrent la croissance. La santé, la logistique et l'hôtellerie sont émergentes mais fragmentées. Les fournisseurs qui intègrent des fonctionnalités spécifiques aux secteurs verticaux — synchronisation des stocks pour les détaillants, validation de l'identifiant fiscal pour les versements gouvernementaux — créent des coûts de changement et approfondissent la part de portefeuille au sein du marché des paiements en temps réel en Amérique du Sud.

Analyse Géographique

Le Brésil a généré 86,12 % de la valeur des transactions en 2025, traitant 42 milliards de paiements Pix en 2024 et atteignant un pic de 180 millions de transactions le Vendredi Noir. Pourtant, le CAGR prévisionnel de 7,41 % de la Colombie illustre que la maturité des infrastructures peut être dépassée par des exonérations de frais agressives ; les frais marchands nuls pendant les 24 premiers mois de Bre-B ont accéléré l'adoption par les PME. L'Argentine a contribué à hauteur de 8 % de la valeur, mais les contrôles des capitaux liés au peso limitent les flux transfrontaliers malgré 1,5 milliard de paiements instantanés domestiques en 2024.

Le Chili et le Pérou détiennent collectivement moins de 6 % de part, freinés par des déploiements échelonnés et des systèmes fragmentés. L'approche progressive du Pérou commence à Lima et Arequipa avant une extension rurale, ralentissant les volumes à court terme. Les marchés plus petits — Équateur, Bolivie, Paraguay, Uruguay, Venezuela — font face à la dollarisation, à une pénétration bancaire limitée ou à une instabilité politique, repoussant une adoption significative au-delà de la fenêtre 2026-2031.

Les pilotes transfrontaliers indiquent un avenir en étoile avec Pix comme ancre. Les tests Brésil-Argentine ont exécuté 50 000 transactions en moins de 60 secondes, prouvant la faisabilité technique mais exposant les complexités de change. Les pilotes Colombie-Pérou imposent des plafonds de 500 USD et des contrôles de conformité manuels, limitant les volumes initiaux. La topologie suggère que les liens bilatéraux s'étendront progressivement plutôt que via une chambre de compensation sud-américaine unique.

Paysage Concurrentiel

Les réseaux soutenus par l'État — Pix, Bre-B et Transferencias 3.0 — dominent la scène, acheminant plus de 75 % des transactions. Cependant, la concurrence s'intensifie au niveau de la couche applicative. En 2024, Mercado Pago a capitalisé sur des offres de crédit le jour même au moment du paiement, traitant 2 milliards de paiements Pix représentant 4,8 % du volume total Pix. En regroupant des offres de crédit avec le paiement, Mercado Pago s'est positionné comme un acteur clé de l'écosystème des paiements instantanés. Pendant ce temps, Nubank, intégrant Pix pour ses 95 millions d'utilisateurs, a transformé les historiques de paiements instantanés en approbations rapides en 10 secondes pour des prêts non garantis. Cette innovation a permis à Nubank de rationaliser les approbations de prêts et d'améliorer l'expérience client. Les réseaux de cartes évoluent également : la plateforme Move de Mastercard règle désormais les paiements d'entreprise transfrontaliers en moins d'une minute, permettant des transactions internationales plus rapides et plus efficaces. De même, le B2B Connect de Visa se concentre sur le financement de la chaîne d'approvisionnement, répondant à des besoins critiques dans le commerce mondial et la logistique.

Les acteurs locaux PagSeguro et StoneCo exploitent les données de paiements instantanés pour stimuler les prêts en fonds de roulement, entraînant une croissance du portefeuille de crédit dépassant 20 % en 2024. En utilisant les données de paiements en temps réel, ces acquéreurs élargissent leurs offres de services financiers et renforcent leur présence sur le marché. À l'échelle mondiale, les processeurs Adyen et Stripe simplifient le paysage pour les commerçants multinationaux avec des API unifiées qui masquent les complexités de Pix et Bre-B.

Ces API permettent une intégration transparente pour les commerçants, réduisant les obstacles opérationnels et améliorant les capacités de paiement transfrontalier. Alors que les mandats ISO 20022 remodèlent la dynamique d'acheminement, le marché des paiements en temps réel en Amérique du Sud voit l'analyse de la fraude, la disponibilité et les partenariats d'écosystème émerger comme des différenciateurs essentiels. Ces facteurs deviennent de plus en plus critiques pour les parties prenantes souhaitant maintenir un avantage concurrentiel dans ce marché en rapide évolution.

Leaders du Secteur des Paiements en Temps Réel en Amérique du Sud

ACI Worldwide Inc.

Mastercard Inc.

Visa Inc.

Fiserv Inc.

Fidelity National Information Services Inc. (FIS)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Le Banco Central do Brasil a étendu les exigences biométriques à tous les transferts Pix supérieurs à 500 BRL (100 USD), ciblant la fraude résiduelle par ingénierie sociale.

- Octobre 2025 : Le Banco de la República Colombia a confirmé que Bre-B avait dépassé 500 millions de transactions cumulées au cours de sa première année, maintenant des frais marchands nuls.

- Août 2025 : La banque centrale du Pérou a étendu son pilote de paiements instantanés à Cusco et Trujillo, intégrant 4 000 commerçants en deux mois.

- Novembre 2024 : Le Banco de la República Colombia a lancé Bre-B, enregistrant 12 millions d'utilisateurs en 90 jours et traitant 200 millions de transactions au cours de son premier trimestre.

Périmètre du Rapport sur le Marché des Paiements en Temps Réel en Amérique du Sud

Le rapport sur le marché des paiements en temps réel en Amérique du Sud est segmenté par type de transaction (pair-à-pair, pair-à-entreprise), composant (plateforme/solution, services), mode de déploiement (cloud, sur site), taille d'entreprise (grandes entreprises, petites et moyennes entreprises), secteur d'utilisation final (commerce de détail et e-commerce, BFSI, services publics et télécommunications, santé, gouvernement et secteur public, autres secteurs d'utilisation final), et géographie (Brésil, Argentine, Chili, Colombie, Pérou, reste de l'Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Pair-à-Pair (P2P) |

| Pair-à-Entreprise (P2B) |

| Plateforme / Solution |

| Services |

| Cloud |

| Sur Site |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Commerce de Détail et E-Commerce |

| BFSI |

| Services Publics et Télécommunications |

| Santé |

| Gouvernement et Secteur Public |

| Autres Secteurs d'Utilisation Final |

| Brésil |

| Argentine |

| Chili |

| Colombie |

| Pérou |

| Reste de l'Amérique du Sud |

| Par Type de Transaction | Pair-à-Pair (P2P) |

| Pair-à-Entreprise (P2B) | |

| Par Composant | Plateforme / Solution |

| Services | |

| Par Mode de Déploiement | Cloud |

| Sur Site | |

| Par Taille d'Entreprise | Grandes Entreprises |

| Petites et Moyennes Entreprises | |

| Par Secteur d'Utilisation Final | Commerce de Détail et E-Commerce |

| BFSI | |

| Services Publics et Télécommunications | |

| Santé | |

| Gouvernement et Secteur Public | |

| Autres Secteurs d'Utilisation Final | |

| Par Pays | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud |

Questions Clés Répondues dans le Rapport

Quelle est la valeur de transaction actuelle du marché des paiements en temps réel en Amérique du Sud ?

Le marché a traité 6,34 billions USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il devrait atteindre un CAGR de 5,51 %, pour atteindre 8,29 billions USD d'ici 2031.

Quel pays connaît la croissance la plus rapide ?

La Colombie affiche la trajectoire la plus rapide avec un CAGR prévisionnel de 7,41 %.

Pourquoi les commerçants adoptent-ils les paiements instantanés ?

Le règlement instantané améliore les flux de trésorerie, évite les frais d'interchange et réduit les coûts d'acceptation jusqu'à 70 %.

Quelle part représentent les déploiements cloud ?

Les implémentations cloud représentaient 68,34 % des déploiements de 2025 et continuent de progresser.

Quel segment est en tête par secteur ?

Le commerce de détail et l'e-commerce représentent 33,67 % de la valeur des transactions et croissent à un CAGR de 6,27 %.

Quelles capacités technologiques différencient les principaux fournisseurs de gestion des installations ?

Les plateformes numériques d'ordres de travail, la maintenance prédictive activée par l'IoT et les tableaux de bord énergétiques en temps réel aident les fournisseurs à réduire les temps d'arrêt, à diminuer les coûts et à atteindre les objectifs ESG.

Dernière mise à jour de la page le: