Taille et part du marché de la transformation numérique en Australie et en Nouvelle-Zélande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

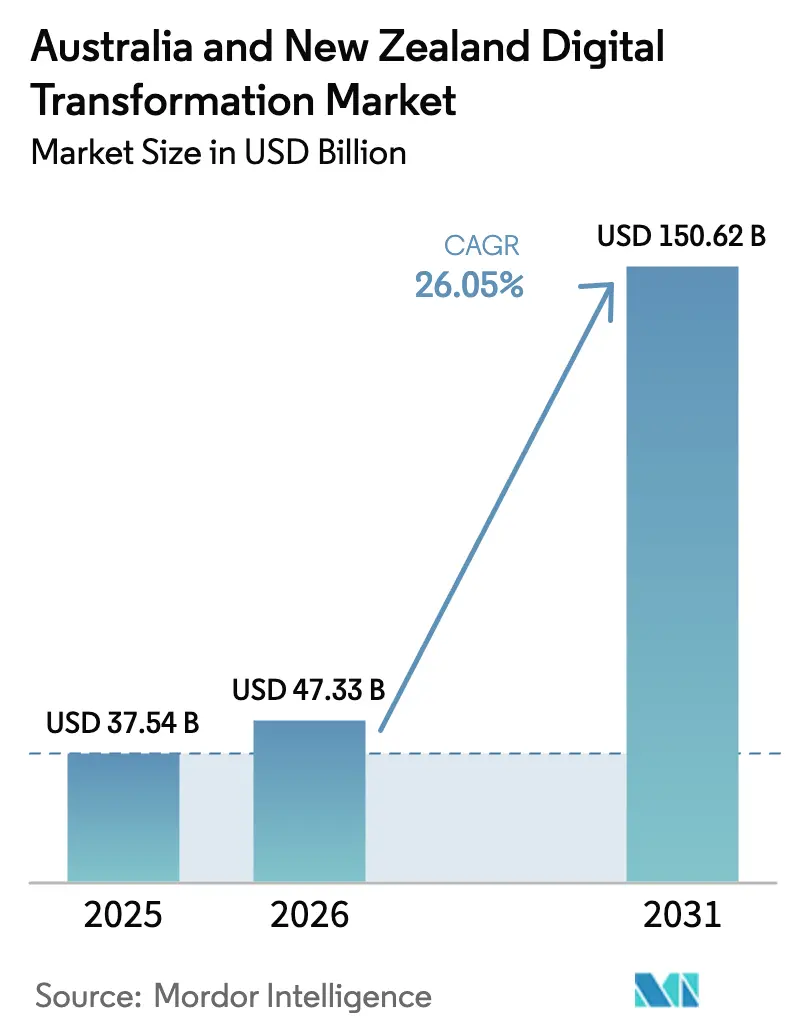

| Taille du marché de l'année de base (2025) | 37.54 Milliards de dollars |

| Taille du Marché (2026) | 47.33 Milliards de dollars |

| Taille du Marché (2031) | 150.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la transformation numérique en Australie et en Nouvelle-Zélande par Mordor Intelligence

La taille du marché de la transformation numérique en Australie et en Nouvelle-Zélande était évaluée à 37,54 milliards USD en 2025 et devrait croître de 47,33 milliards USD en 2026 pour atteindre 150,62 milliards USD d'ici 2031, à un TCAC de 26,05 % durant la période de prévision (2026-2031). Des mandats renforcés du secteur public, une migration rapide des entreprises vers le cloud et des dépenses d'investissement massives dans les centres de données se combinent pour créer un écosystème où les infrastructures souveraines et les normes technologiques transfrontalières sont commercialement décisives. La stratégie d'économie numérique du Queensland, dotée d'un milliard AUD (640 millions USD), et la Stratégie numérique pour Aotearoa de la Nouvelle-Zélande canalisent des financements pluriannuels vers le cloud, l'IA et le déploiement de la cybersécurité, accélérant la demande au-delà des cycles budgétaires ordinaires. Le programme de 5 milliards AUD (3,2 millions USD) de Microsoft pour neuf centres de données nationaux a permis aux services cloud hébergés localement de capter 71,97 % de la part de déploiement en 2024, tout en soutenant les perspectives de TCAC de 28,70 % du segment. Les institutions financières demeurent les plus grands investisseurs de la région, tandis que les opérateurs logistiques adoptent les plateformes numériques encore plus rapidement, les corridors commerciaux Asie-Pacifique exigeant une exécution prédictive et une visibilité en temps réel. L'Australie représente 78,22 % des dépenses grâce à sa base d'entreprises plus large, tandis que le TCAC de 31,73 % de la Nouvelle-Zélande signale un récit de croissance à deux pays de plus en plus équilibré au sein du corridor technologique Trans-Tasman élargi.

Points clés du rapport

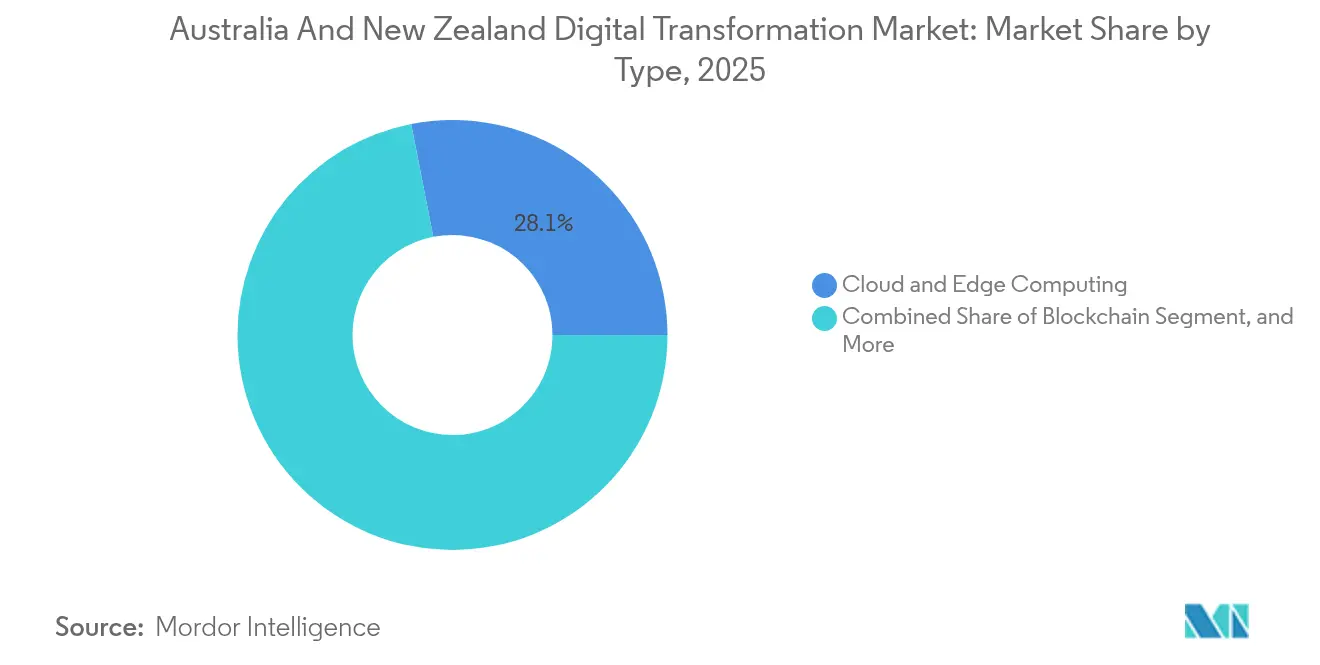

- Par technologie, le cloud et l'informatique en périphérie ont dominé avec une part de revenus de 28,08 % en 2025 ; la blockchain devrait se développer à un TCAC de 29,01 % jusqu'en 2031.

- Par secteur d'utilisation final, les services bancaires, financiers et d'assurance ont représenté 17,25 % des revenus de 2025, tandis que le transport et la logistique devraient enregistrer un TCAC de 28,21 % jusqu'en 2031.

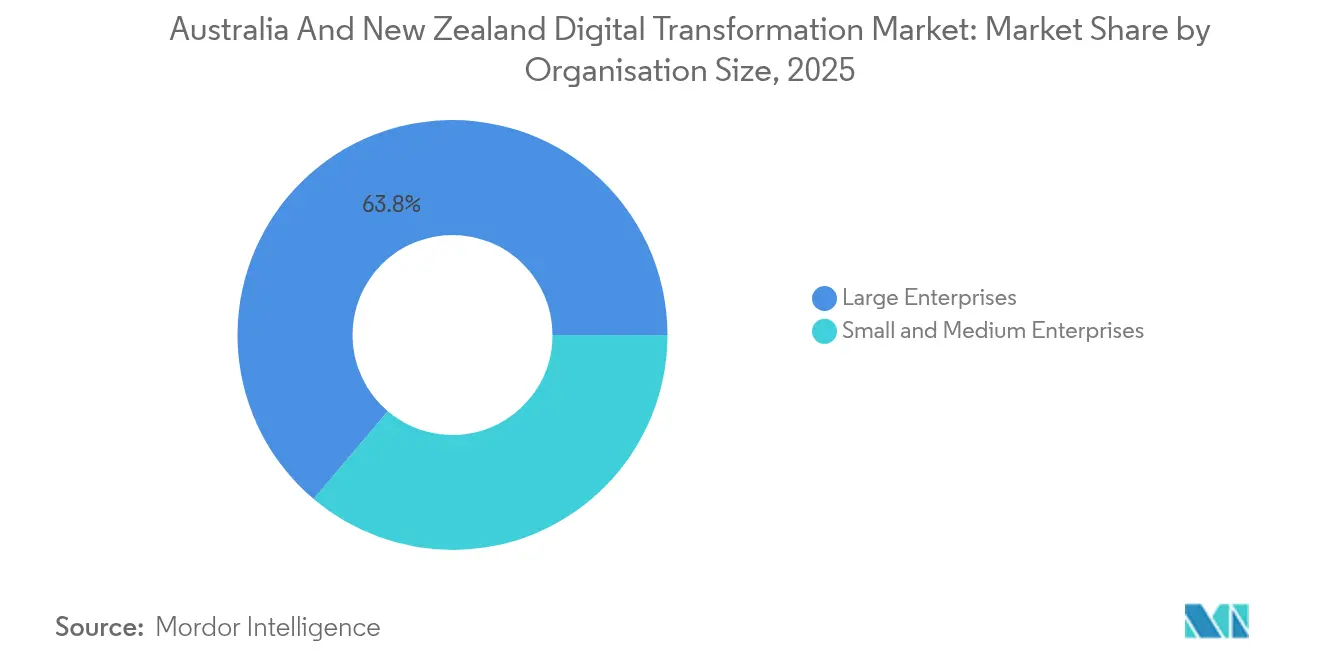

- Par taille d'organisation, les grandes entreprises détenaient une part de 63,82 % en 2025 ; les petites et moyennes entreprises devraient progresser à un TCAC de 27,6 % sur la même période.

- Par mode de déploiement, le cloud a capté une part de 71,20 % en 2025 et devrait croître à un TCAC de 28,15 % jusqu'en 2031.

- Par géographie, l'Australie représentait une part de revenus de 77,65 % en 2025, tandis que la Nouvelle-Zélande est en passe de connaître la croissance la plus rapide avec un TCAC de 31,1 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la transformation numérique en Australie et en Nouvelle-Zélande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Programmes gouvernementaux de financement de la transformation numérique | +4.50% | Australie et Nouvelle-Zélande, concentrés dans le Queensland, la Nouvelle-Galles du Sud et Wellington | Moyen terme (2 à 4 ans) |

| Essor de l'adoption du cloud parmi les petites et moyennes entreprises | +3.20% | Australie et Nouvelle-Zélande, plus marqué dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Prolifération des plateformes d'analytique des mégadonnées et d'IA | +2.80% | Australie et Nouvelle-Zélande, concentrée dans les pôles de services financiers | Moyen terme (2 à 4 ans) |

| Demande croissante de cadres de cybersécurité robustes | +1.90% | Australie et Nouvelle-Zélande, accrue dans les secteurs des infrastructures critiques | Court terme (≤ 2 ans) |

| Déploiement national des écosystèmes d'identité numérique | +1.50% | Australie en tête, Nouvelle-Zélande suivant avec un accent sur l'interopérabilité | Long terme (≥ 4 ans) |

| Numérisation axée sur la durabilité dans les secteurs minier et agricole | +1.20% | Australie concentrée en Australie-Occidentale et dans le Queensland, Nouvelle-Zélande dans Canterbury et Waikato | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Programmes gouvernementaux de financement de la transformation numérique

La stratégie d'économie numérique du Queensland, dotée d'un milliard AUD (640 millions USD), oblige les agences d'État à adopter des architectures privilégiant le cloud et des flux de travail de services activés par l'IA, ancrant des cycles d'approvisionnement pluriannuels qui favorisent les plateformes évolutives et la résidence locale des données. La Stratégie numérique pour Aotearoa de la Nouvelle-Zélande alloue 200 millions NZD à l'infrastructure interagences, associant ces fonds à des normes d'interopérabilité obligatoires qui découragent les solutions ponctuelles cloisonnées. Le plan de main-d'œuvre 2025 de la Fonction publique australienne exige que 40 % des postes intègrent des outils d'IA, garantissant une demande soutenue en logiciels d'entreprise qui se répercute dans les écosystèmes partenaires. Les règles d'approvisionnement fédérales en vertu de la Loi sur l'identité numérique de 2024 accordent des points de préférence aux solutions hébergées localement, subventionnant effectivement les investissements privés dans les centres de données. Ces mécanismes allongent la durée des contrats, obligent les fournisseurs à maintenir des ressources de conformité dans le pays et établissent des flux de trésorerie prévisibles qui soutiennent le marché de la transformation numérique en Australie et en Nouvelle-Zélande.

Essor de l'adoption du cloud parmi les petites et moyennes entreprises

Les PME soucieuses des coûts migrent leurs charges de travail rapidement, aidées par le nouveau parc de centres de données de Microsoft qui offre des services de niveau entreprise sans dépenses d'investissement initiales. L'accord gouvernemental global d'AWS, d'une valeur de 13,2 milliards AUD (8,45 milliards USD), crée des cadres de distribution que les petites entreprises peuvent utiliser via des revendeurs, abaissant les barrières à l'entrée. Les données de l'OCDE montrent que les PME Trans-Tasman affichent des taux d'utilisation du cloud supérieurs de 23 % à ceux de leurs homologues européens, une différence due à l'éloignement géographique et au besoin de connectivité d'exportation sans friction. Le segment de la finance intégrée, dont la croissance est prévue de 4,2 milliards USD en 2023 à 17,7 milliards USD d'ici 2029, démontre comment les rails de paiement natifs du cloud suppriment la dépendance à l'égard des infrastructures bancaires traditionnelles. À mesure que les logiciels par abonnement remplacent les cycles périodiques de renouvellement du matériel, les PME traduisent la flexibilité des dépenses d'exploitation en adoption accélérée des plateformes d'IA, d'automatisation et d'analytique au sein du marché de la transformation numérique en Australie et en Nouvelle-Zélande.

Prolifération des plateformes d'analytique des mégadonnées et d'IA

Les banques australiennes ont dépensé environ 3,5 milliards AUD (2,24 milliards USD) en systèmes d'IA en 2024, passant des projets pilotes aux déploiements en production pour l'interaction client et l'analytique des risques. L'assistant virtuel « Hey CommBank » de la Commonwealth Bank et le déploiement à grande échelle d'agents d'IA de Westpac illustrent le pivot vers des flux de travail conversationnels et autonomes. Le gouvernement australien ayant publié des normes volontaires de sécurité de l'IA, les acheteurs d'entreprise font désormais référence à ces critères dans les appels d'offres, façonnant les feuilles de route des fournisseurs même en l'absence de réglementation contraignante. Les opérateurs de chaînes d'approvisionnement réalisent des gains d'efficacité à deux chiffres grâce à l'analytique prédictive, incitant des secteurs adjacents tels que la santé et les services publics à reproduire ce modèle. Ces schémas d'adoption cimentent l'ingénierie des données, les opérations de modèles et l'analytique en temps réel comme capacités fondamentales qui soutiennent une expansion à deux chiffres au sein du marché de la transformation numérique en Australie et en Nouvelle-Zélande.

Demande croissante de cadres de cybersécurité robustes

Le coût moyen des violations a atteint 4,26 millions AUD (2,72 milliards USD) en 2024, soit une hausse de 27 % par rapport à 2020, faisant passer le risque cybernétique d'une préoccupation périphérique à une priorité au niveau du conseil d'administration. La Loi sur la cybersécurité de 2024 oblige les opérateurs d'infrastructures critiques à mettre en œuvre des contrôles spécifiques, transformant des dépenses auparavant facultatives en dépenses imposées par la conformité. Les révisions de la Loi sur la vie privée de la Nouvelle-Zélande exigent des garanties techniques démontrables plutôt que de simples documents de politique, contraignant à des investissements dans le chiffrement, la gestion des accès privilégiés et les plateformes de surveillance des menaces. Le cadre Essential Eight, initialement rédigé pour les entités gouvernementales, figure désormais dans les appels d'offres du secteur privé dans les domaines de la finance, de la santé et de la logistique. À mesure que les conseils d'administration associent la cyber-résilience au risque d'autorisation d'exploitation, la demande premium se déplace vers les centres d'opérations de sécurité opérés localement et les services de sécurité gérés, élargissant le chiffre d'affaires adressable au sein du marché de la transformation numérique en Australie et en Nouvelle-Zélande.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité et à la sécurité des données | -2.10% | Australie et Nouvelle-Zélande, accrues dans les secteurs de la santé et des services financiers | Court terme (≤ 2 ans) |

| Pénurie de talents numériques avancés | -1.80% | Australie et Nouvelle-Zélande, aiguë à Sydney, Melbourne et Auckland | Moyen terme (2 à 4 ans) |

| Dette technologique héritée dans les agences du secteur public | -1.40% | Australie et Nouvelle-Zélande, concentrée dans les départements gouvernementaux fédéraux et étatiques | Long terme (≥ 4 ans) |

| Réglementations d'approvisionnement fragmentées au niveau des États | -0.90% | Australie principalement, avec des effets de débordement sur les opérations transfrontalières de la Nouvelle-Zélande | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité et à la sécurité des données

Des lois sur la vie privée complexes et chevauchantes en Australie et en Nouvelle-Zélande retardent les migrations vers le cloud, les entreprises devant concilier des déclencheurs de notification de violation divergents, des restrictions sur les flux de données transfrontaliers et des règles de conservation spécifiques aux secteurs. Pour les établissements de santé et les institutions financières, les amendes liées au chiffre d'affaires annuel intensifient l'aversion au risque, entraînant des déploiements progressifs plutôt que des migrations massives vers le cloud public. Les clauses de résidence des données gonflent en outre les coûts d'infrastructure pour les entreprises néo-zélandaises qui dépendent de services hébergés en Australie, contraignant certaines à déployer des environnements redondants dans les deux juridictions.

Pénurie de talents numériques avancés

Les postes vacants liés à l'IA ont augmenté de 75 % en 2024, tandis que le vivier de candidats qualifiés stagnait, créant des retards de projets dans les secteurs bancaire, des services publics et des agences gouvernementales. Les programmes universitaires développent les cursus en cloud et en science des données, mais les cycles de diplomation de 18 à 24 mois laissent un écart d'exécution à court terme. Les employeurs australiens recrutent en Nouvelle-Zélande et vice versa, intensifiant la concurrence salariale et favorisant des arrangements de travail à distance qui mettent à rude épreuve la culture organisationnelle et les protocoles de sécurité. Le manque d'effectifs contribue à l'allongement des délais de mise en œuvre, tempérant le rythme d'expansion à court terme au sein du marché de la transformation numérique en Australie et en Nouvelle-Zélande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'infrastructure cloud domine tandis que la blockchain s'accélère

Le segment cloud et informatique en périphérie a représenté 28,08 % des revenus de 2025 au sein de la part de marché de la transformation numérique en Australie et en Nouvelle-Zélande, consolidant son statut de couche fondamentale pour la modernisation des entreprises. La disponibilité accrue des centres de données, associée aux incitations réglementaires pour l'hébergement souverain, pousse les charges de travail critiques vers des plateformes hyperscale à un TCAC de 28,15 %. La blockchain, portée par la Feuille de route nationale sur la blockchain et les essais de commerce transfrontalier, est en bonne voie pour un TCAC de 29,01 %, la trajectoire la plus forte parmi toutes les technologies du marché de la transformation numérique en Australie et en Nouvelle-Zélande. Le succès des projets pilotes dans le dédouanement et la transparence de la chaîne d'approvisionnement se traduit par des projets de production budgétisés, attirant des prestataires logistiques et des exportateurs agricoles en quête de pistes d'audit immuables.

Les solutions de réalité étendue progressent grâce à des projets pilotes dans l'éducation et la santé financés par les États, où des données empiriques montrent une amélioration de la rétention des apprentissages et de la précision des simulations chirurgicales. Les déploiements de l'Internet des objets se multiplient dans les mines et les villes intelligentes, générant des données en continu qui nécessitent une inférence en périphérie et un transport sécurisé. La robotique industrielle rebondit face aux pénuries de main-d'œuvre qualifiée, tandis que la fabrication additive passe du prototypage à la production en petite série dans l'aérospatiale et les implants orthopédiques. Dans ces diverses piles technologiques, la cybersécurité reste une couche de contrôle, son adoption étant directement liée à la préparation à la conformité et à la nécessité de protéger des actifs numériques de grande valeur au sein du secteur de la transformation numérique en Australie et en Nouvelle-Zélande.

Par secteur d'utilisation final : les services financiers en tête tandis que la logistique s'accélère

Les services bancaires, financiers et d'assurance ont capté 17,25 % des dépenses de 2025 et continuent d'allouer des budgets supérieurs au marché au renouvellement des systèmes centraux, à la refonte de l'expérience client et à l'analytique de la fraude en temps réel, soutenant ainsi la taille du marché de la transformation numérique en Australie et en Nouvelle-Zélande pour les applications d'entreprise. Le transport et la logistique, projetés à un TCAC de 28,21 %, développent la télématique IoT, l'optimisation des itinéraires par IA et l'automatisation des entrepôts, la pression sur les marges s'intensifiant avec le commerce électronique et les accords commerciaux régionaux. La fabrication se classe troisième par valeur, mais dépasse ses pairs mondiaux en termes de taux de réussite des projets pilotes d'IA générative, pivotant vers des lignes de contrôle qualité hyper-automatisées et des routines de maintenance prédictive.

Les investissements dans la santé se concentrent sur les dossiers électroniques interopérables et les initiatives de portail numérique, propulsés par des subventions gouvernementales qui exigent des fournisseurs le respect des normes d'échange de données ouvertes. Le pétrole, le gaz et les services publics privilégient la modélisation par jumeau numérique pour l'intégrité des actifs et le suivi des émissions, alignant les dépenses d'investissement sur les indicateurs de durabilité. Le commerce de détail et le commerce électronique déploient des modules de finance intégrée et des moteurs de recommandation de produits par IA pour concurrencer les marchés multinationaux, renforçant l'ampleur de la demande qui alimente le marché de la transformation numérique en Australie et en Nouvelle-Zélande.

Par taille d'organisation : les grandes entreprises dominent tandis que les PME affichent une croissance supérieure

Les grandes entreprises ont gouverné 63,82 % des revenus de 2025 sur le marché de la transformation numérique en Australie et en Nouvelle-Zélande, tirant parti de budgets informatiques importants pour exécuter des programmes de modernisation multi-domaines couvrant la migration vers le cloud, l'analytique avancée et le renforcement de la cyber-résilience. Leurs cycles d'investissement englobent désormais la gouvernance multi-cloud et l'optimisation FinOps, des thèmes qui fidélisent les revenus de services récurrents pour les intégrateurs de systèmes. En revanche, les PME sont prévues pour un TCAC de 27,6 %, la tarification par abonnement leur accordant un accès équitable à l'IA, à l'automatisation des processus robotiques et aux modules de finance intégrée qui nécessitaient autrefois des dépenses d'investissement à sept chiffres. L'OCDE note que les PME Trans-Tasman dépassent les taux d'adoption du cloud européens de 23 %, un indicateur de l'urgence structurelle de numérisation qui alimente directement la taille du marché de la transformation numérique en Australie et en Nouvelle-Zélande pour les offres SaaS.

Le comportement d'achat des PME favorise les suites intégrées plutôt que les outils ponctuels, accélérant la prolifération des fournisseurs de progiciels ERP, CRM et GRH groupés conçus pour les environnements à effectifs limités. Les PME manufacturières adoptent des systèmes de chaîne d'approvisionnement natifs du cloud, aidées par des partenaires de distribution tels qu'Atturra, qui a étendu la couverture d'Infor M3 aux usines du marché intermédiaire. L'accès aux solutions de fonds de roulement pilotées par les fintechs supprime les goulots d'étranglement historiques de financement, permettant aux PME de synchroniser les investissements technologiques avec la réalisation des revenus.

Par mode de déploiement : la domination du cloud s'accélère dans tous les segments

Le déploiement cloud a capté 71,20 % des dépenses actuelles et devrait augmenter parallèlement à la capacité des centres de données, aux mandats de localisation et à la maturité des outils de gestion multi-cloud. Là où les charges de travail sensibles restent sur site, des plans hybrides couplant des îlots de cloud privé avec l'élasticité du cloud public servent de tremplins de migration tout en satisfaisant les contraintes de latence ou réglementaires. Les schémas de périphérie émergents complètent les clouds centraux, permettant une analytique à faible latence près des sources de données IoT dans les mines, les ports et les champs agricoles. Les préférences de résidence de la Loi sur l'identité numérique de 2024 incitent les hyperscalers à lancer des zones de disponibilité dans les villes secondaires, élargissant la tolérance aux pannes régionales et réduisant les coûts de réseau du dernier kilomètre au sein du marché de la transformation numérique en Australie et en Nouvelle-Zélande.

Les solutions sur site persistent dans la défense et la fabrication héritée, mais même ces secteurs superposent l'orchestration de conteneurs sur des actifs bare-metal pour faciliter les futures migrations. Les feuilles de route des fournisseurs conditionnent de plus en plus des appareils de périphérie gérés associés à une sécurité à confiance zéro, simplifiant l'adoption pour les organisations qui manquent d'expertise DevOps interne. Collectivement, ces archétypes de déploiement illustrent la trajectoire convergente des architectures cloud, hybrides et de périphérie au sein du secteur de la transformation numérique en Australie et en Nouvelle-Zélande.

Analyse géographique

L'Australie détenait 77,65 % des revenus de 2025, ancrant le marché de la transformation numérique en Australie et en Nouvelle-Zélande avec sa base d'entreprises diversifiée, ses flux de capital-risque robustes et sa politique gouvernementale multicouche qui impose des achats privilégiant le cloud et la conformité en matière de cybersécurité. Le cadre d'identité numérique de Canberra et la Loi sur la cybersécurité de 2024 exigent que les agences publiques et les contractants privés se certifient selon les normes d'hébergement nationales, générant une demande directe pour les installations hyperscale et de colocation. La Nouvelle-Galles du Sud et le Queensland mènent le financement au niveau des États, créant des pôles d'innovation concentrés à Sydney et Brisbane, où les universités, les start-ups et les fournisseurs multinationaux se regroupent pour accéder aux subventions et aux talents. Les secteurs minier, des ressources et de l'agro-industrie d'Australie-Occidentale numérisent les opérations de terrain avec la télémétrie IoT et l'analytique en périphérie, élargissant la demande régionale au-delà de la côte est dominante. Le corridor de la technologie de la santé de Victoria à Melbourne tire parti des mandats d'interopérabilité à l'échelle de l'État pour tester les diagnostics par IA et la télésanté, élargissant la diversité des cas d'utilisation au sein du marché de la transformation numérique en Australie et en Nouvelle-Zélande. La Tasmanie et le Territoire du Nord, bien que moins importants en termes de dépenses absolues, bénéficient des mises à niveau de connectivité nationales telles que les partenariats de transport par satellite qui atténuent l'isolement géographique.

La Nouvelle-Zélande, affichant un TCAC de 31,1 %, canalise 200 millions NZD d'infrastructure numérique interagences vers des plateformes interopérables qui s'alignent sur leurs homologues australiennes, assurant un échange de données fluide le long du corridor Trans-Tasman. Les réformes de la fonction publique de Wellington adoptent une conception de services centrée sur le citoyen, créant des architectures de référence que les entreprises privées imitent pour la refonte de l'expérience client. Les communautés fintech et SaaS d'Auckland tirent parti de la proximité des centres de données australiens pour un hébergement à faible latence, permettant une mise à l'échelle rapide sans construction hyperscale nationale. Les régions provinciales telles que Canterbury et Waikato saisissent des projets axés sur la durabilité dans l'agrotechnologie, soutenant les déploiements d'analytique en périphérie qui alimentent les initiatives d'agriculture intelligente face au climat. Collectivement, ces schémas confirment l'intégration géographique qui sous-tend un moteur de croissance continu à deux nœuds pour le marché de la transformation numérique en Australie et en Nouvelle-Zélande.

Paysage concurrentiel

Le marché de la transformation numérique en Australie et en Nouvelle-Zélande présente une concentration modérée, les hyperscalers mondiaux établissant des empreintes souveraines tandis que les spécialistes locaux exploitent des niches de complexité réglementaire. L'investissement de 5 milliards AUD (3,2 milliards USD) de Microsoft a propulsé sa part d'infrastructure en tant que service à 30,9 %, légèrement devant Amazon Web Services à 30,1 %, redéfinissant les références concurrentielles en matière de latence, de conformité et de groupement tarifaire. Google Cloud, Oracle et IBM poursuivent des positions sectorielles spécifiques, s'alignant sur des secteurs réglementés tels que la santé et l'énergie pour mettre en avant les accréditations de souveraineté des données.

Les stratégies axées sur les partenariats dominent : Telstra a ajouté 21 000 licences Microsoft Copilot, Coles a conclu un pacte de transformation de cinq ans avec Microsoft, et les universités ont orchestré des migrations cloud massives qui verrouillent des flux de revenus annuels pluriannuels. Les intégrateurs de conseil comme Accenture, Deloitte et Datacom orchestrent des piles multi-fournisseurs, comblant les déficits de compétences tout en s'intégrant dans des contrats de services gérés à longue traîne. Les éditeurs de logiciels locaux TechnologyOne, WiseTech Global, MYOB et Xero capitalisent sur la proximité culturelle et la familiarité avec la conformité nationale pour sécuriser les charges de travail du marché intermédiaire et du secteur public.

Les concurrents sur des espaces blancs comprennent des start-ups d'automatisation de la conformité qui analysent les lois divergentes sur la vie privée Trans-Tasman en code de politique exécutable, réduisant les frictions d'intégration pour les entrants multinationaux. Le pionnier de l'informatique quantique PsiQuantum et Quantum Brilliance, axé sur la température ambiante, représentent des paris de frontière attirant des subventions du secteur public et l'intérêt de la défense. À mesure que l'intégration de l'IA devient incontournable, la différenciation concurrentielle repose sur la gouvernance transparente des modèles, les attestations de cloud souverain et la capacité à intégrer des propriétés intellectuelles spécifiques aux secteurs verticaux dans des microservices natifs du cloud consommés par une base de clients de plus en plus exigeante au sein du marché de la transformation numérique en Australie et en Nouvelle-Zélande.

Leaders du secteur de la transformation numérique en Australie et en Nouvelle-Zélande

Accenture PLC

Google LLC (Alphabet Inc.)

Siemens AG

IBM Corporation

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Advent International a acquis Automic Group pour plus de 500 millions USD, renforçant les capacités d'automatisation dans les entreprises ANZ.

- Avril 2025 : FNZ a levé 500 millions USD pour étendre sa plateforme de gestion de patrimoine sur les marchés Asie-Pacifique.

- Mars 2025 : Microsoft a achevé ses trois premiers centres de données australiens dans le cadre du plan d'infrastructure de 5 milliards AUD.

- Janvier 2025 : Quantum Brilliance a obtenu 20 millions USD lors d'un financement de série A pour faire progresser la technologie d'informatique quantique à température ambiante.

Portée du rapport sur le marché de la transformation numérique en Australie et en Nouvelle-Zélande

La transformation numérique est le processus d'intégration de technologies numériques telles que l'intelligence artificielle et l'apprentissage automatique, la réalité étendue (RV et RA) pour les applications industrielles, l'IoT, la robotique industrielle, la blockchain, les jumeaux numériques, l'impression 3D / la fabrication additive, la cybersécurité industrielle, la connectivité sans fil, l'informatique en périphérie, la mobilité intelligente et autres dans divers secteurs d'utilisation final.

Le marché de la transformation numérique en Australie et en Nouvelle-Zélande est segmenté par type (analytique, intelligence artificielle et apprentissage automatique, réalité étendue (XR), IoT, robotique industrielle, blockchain, fabrication additive / impression 3D, cybersécurité, cloud et informatique en périphérie, et autres (jumeau numérique, mobilité et connectivité)), par utilisateurs finaux (fabrication, pétrole, gaz et services publics, commerce de détail et commerce électronique, transport et logistique, santé, services bancaires, financiers et d'assurance, télécommunications et informatique, gouvernement et secteur public, autres (éducation, médias et divertissement, environnement, etc.)). Les tailles et prévisions du marché sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Analytique, intelligence artificielle et apprentissage automatique |

| Réalité étendue (XR) |

| Internet des objets (IoT) |

| Robotique industrielle |

| Blockchain |

| Fabrication additive / impression 3D |

| Cybersécurité |

| Cloud et informatique en périphérie |

| Autres types (jumeau numérique, mobilité et connectivité) |

| Fabrication |

| Pétrole, gaz et services publics |

| Commerce de détail et commerce électronique |

| Transport et logistique |

| Santé |

| Services bancaires, financiers et d'assurance |

| Télécommunications et informatique |

| Gouvernement et secteur public |

| Autres secteurs d'utilisation final (éducation, médias et divertissement) |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Sur site |

| Cloud |

| Australie |

| Nouvelle-Zélande |

| Par type | Analytique, intelligence artificielle et apprentissage automatique |

| Réalité étendue (XR) | |

| Internet des objets (IoT) | |

| Robotique industrielle | |

| Blockchain | |

| Fabrication additive / impression 3D | |

| Cybersécurité | |

| Cloud et informatique en périphérie | |

| Autres types (jumeau numérique, mobilité et connectivité) | |

| Par secteur d'utilisation final | Fabrication |

| Pétrole, gaz et services publics | |

| Commerce de détail et commerce électronique | |

| Transport et logistique | |

| Santé | |

| Services bancaires, financiers et d'assurance | |

| Télécommunications et informatique | |

| Gouvernement et secteur public | |

| Autres secteurs d'utilisation final (éducation, médias et divertissement) | |

| Par taille d'organisation | Grandes entreprises |

| Petites et moyennes entreprises | |

| Par mode de déploiement | Sur site |

| Cloud | |

| Par géographie | Australie |

| Nouvelle-Zélande |

Questions clés auxquelles le rapport répond

Quel est le chiffre d'affaires prévu pour le marché de la transformation numérique en Australie et en Nouvelle-Zélande d'ici 2031 ?

Le marché devrait générer 150,62 milliards USD en 2031, contre 47,33 milliards USD en 2026.

Quel segment technologique génère actuellement la plus grande part des dépenses ?

Le cloud et l'informatique en périphérie occupent la première position avec 28,08 % des revenus de 2025.

À quelle vitesse la technologie blockchain devrait-elle croître dans la région ?

Les solutions blockchain devraient se développer à un TCAC de 29,01 % entre 2026 et 2031.

Quel secteur d'utilisation final se développe au rythme le plus rapide ?

Le transport et la logistique devraient croître à un TCAC de 28,21 % jusqu'en 2031.

Pourquoi les PME représentent-elles un moteur de croissance important ?

Les services cloud et d'IA à tarification par abonnement permettent aux PME d'adopter des outils avancés, produisant un TCAC prévu de 27,6 % pour le segment.

Quelle part des dépenses le déploiement cloud représente-t-il déjà ?

Le déploiement cloud représentait 71,20 % du chiffre d'affaires total en 2025 et continue d'augmenter.

Dernière mise à jour de la page le: