Taille et Parts du Marché de la Transformation Numérique dans l'Industrie Pétrolière et Gazière

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

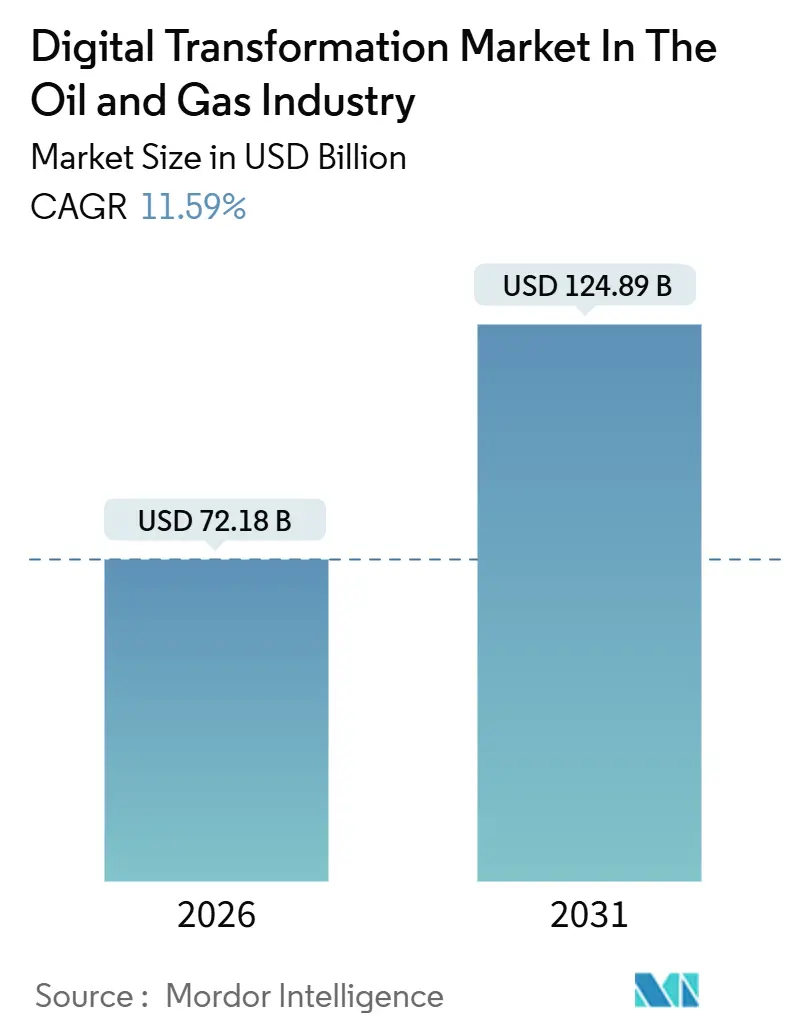

| Taille du Marché (2026) | 72.18 Milliards de dollars |

| Taille du Marché (2031) | 124.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.59% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Transformation Numérique dans l'Industrie Pétrolière et Gazière par Mordor Intelligence

Le Marché de la Transformation Numérique dans l'Industrie Pétrolière et Gazière a atteint une taille de marché de 72,18 milliards USD en 2026 et devrait grimper à 124,89 milliards USD d'ici 2031, progressant à un CAGR de 11,59 % durant la période de prévision. Les opérateurs accélèrent leurs investissements dans l'intelligence artificielle, l'Internet des objets industriel et les architectures cloud natives afin de réduire les coûts de seuil de rentabilité, de prolonger la durée de vie des champs matures et de se conformer aux règles de divulgation des émissions de plus en plus strictes. Le logiciel est resté la catégorie de dépenses la plus importante en 2025, mais une forte hausse de l'externalisation en matière d'intégration, de cybersécurité et de gestion du changement déplace la part des dépenses vers les services. Les déploiements de l'Internet des objets ont constitué l'épine dorsale de télémétrie pour la plupart des initiatives, mais la croissance budgétaire la plus rapide se dirige vers les pilotes de forage autonome et les programmes de maintenance prédictive qui réduisent le temps non productif de plusieurs dizaines de points de pourcentage. Sur le plan régional, l'Amérique du Nord commande encore plus d'un tiers des dépenses grâce aux conceptions de complétion axées sur les données des opérateurs de schiste, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide, les compagnies pétrolières nationales modernisant leurs infrastructures pour respecter les calendriers d'exportation de gaz naturel liquéfié et les objectifs de décarbonation du secteur de l'énergie.

Principaux Enseignements du Rapport

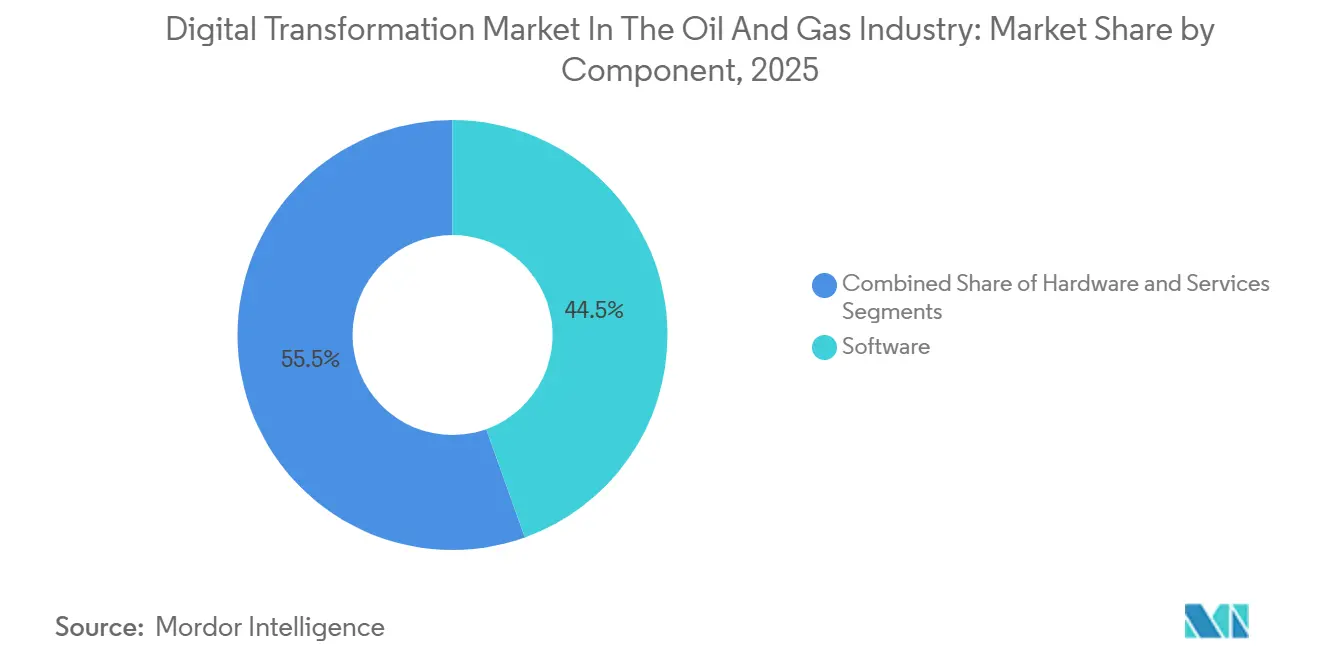

- Par composant, le logiciel a dominé avec une part de revenus de 44,53% en 2025, tandis que les services se développent à un CAGR de 12,62% jusqu'en 2031.

- Par technologie, l'Internet des objets a capturé 26,37% de la part du marché de la transformation numérique en 2025, et les solutions d'intelligence artificielle et d'apprentissage automatique progressent à un CAGR de 13,01% jusqu'en 2031.

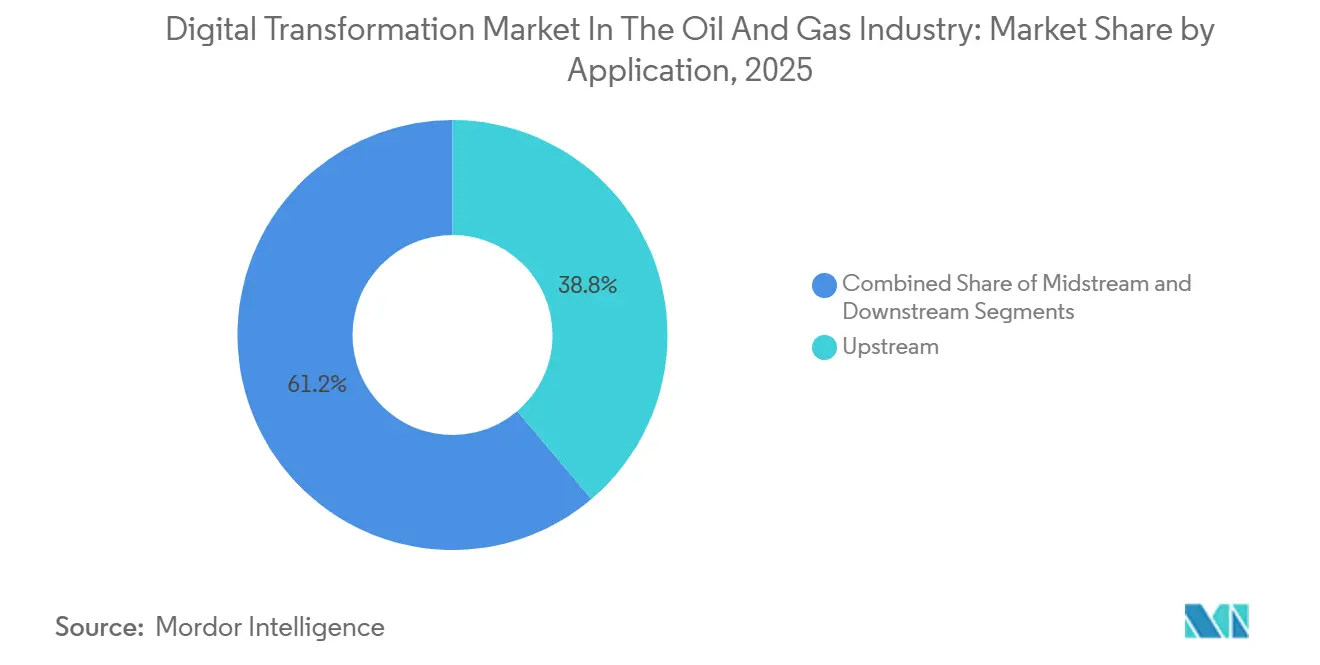

- Par application, les opérations en amont ont représenté 38,81% des dépenses en 2025, tandis que le raffinage en aval et la pétrochimie devraient croître à un CAGR de 12,23% jusqu'en 2031.

- Par mode de déploiement, l'infrastructure sur site a représenté 61,54% de la taille du marché de la transformation numérique en 2025, tandis que les déploiements cloud devraient progresser à un CAGR de 11,91% jusqu'en 2031.

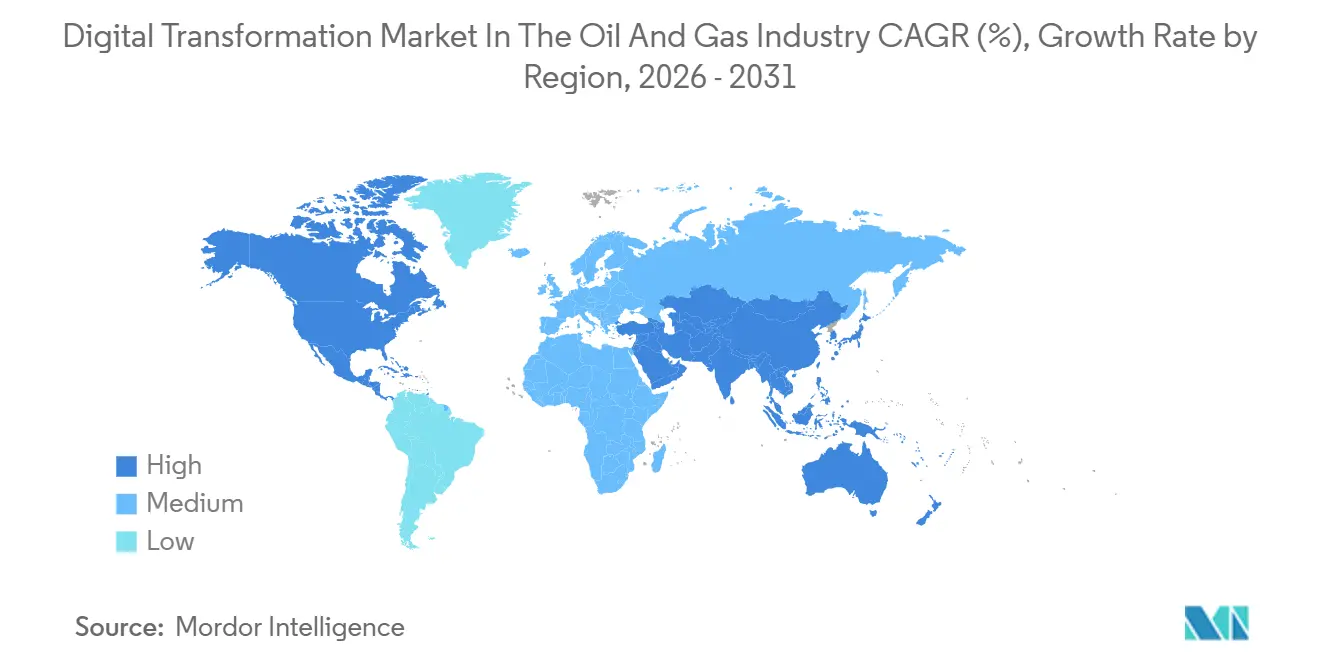

- Par géographie, l'Amérique du Nord a représenté 33,53% des dépenses en 2025 ; l'Asie-Pacifique progresse à un CAGR de 12,68% entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Perspectives et Tendances du Marché de la Transformation Numérique dans l'Industrie Pétrolière et Gazière

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption de l'Intelligence Artificielle et de l'Apprentissage Automatique pour la Maintenance Prédictive et les Opérations Autonomes | +3.2% | Mondial, Concentration Précoce en Amérique du Nord et au Moyen-Orient | Moyen Terme (2 à 4 ans) |

| Internet des Objets Industriel et Informatique en Périphérie pour la Surveillance des Actifs en Temps Réel | +2.8% | Mondial, Particulièrement sur les Champs Offshore et Onshore Éloignés | Court Terme (≤ 2 ans) |

| Migration vers le Cloud Permettant l'Intégration Évolutive des Données et l'Analytique Avancée | +2.4% | L'Amérique du Nord et l'Europe en Tête, l'Asie-Pacifique en Accélération | Moyen Terme (2 à 4 ans) |

| Mandats de Transition Énergétique Stimulant la Surveillance des Émissions et l'Optimisation de l'Intensité Carbone | +2.1% | Pression en Europe et en Amérique du Nord, Adoption Volontaire en Asie-Pacifique et au Moyen-Orient | Long Terme (≥ 4 ans) |

| Jumeaux Numériques pour la Suppression des Goulots d'Étranglement des Processus et les Gains d'Efficacité Énergétique | +1.9% | Mondial, Activité la Plus Forte dans les Raffineries du Moyen-Orient et d'Asie-Pacifique | Moyen Terme (2 à 4 ans) |

| Programmes de Requalification de la Main-d'Œuvre et de Gestion du Changement Accélérant l'Adoption des Technologies | +1.5% | Mondial, avec des Initiatives Significatives en Amérique du Nord et en Europe | Long Terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption de l'Intelligence Artificielle et de l'Apprentissage Automatique pour la Maintenance Prédictive et les Opérations Autonomes

L'apprentissage automatique remodèle l'économie du forage en comprimant les cycles de modélisation du sous-sol de plusieurs mois à quelques semaines et en permettant le contrôle en boucle fermée du poids sur le trépan et de la vitesse de rotation, ce qui réduit le coût par puits.[1]BP, "Breaking New Ground: Wells, AI and the Automated Upstream," bp.com SLB et Equinor ont démontré le forage directionnel autonome au large du Brésil, réduisant la durée de forage de 15% et signalant la prochaine phase de maturité de l'automatisation. La maintenance prédictive offre un retour sur investissement tout aussi convaincant, car les algorithmes de pompes électriques submersibles préviennent les signatures de défaillance, ajoutant des centaines de milliers de barils à la production annuelle. L'infrastructure d'intelligence artificielle de Saudi Aramco, reconnue par le Réseau mondial des phares du Forum économique mondial, a réduit l'intensité des gaz à effet de serre à la raffinerie de Yanbu de 23% et les coûts de maintenance à Khurais de 30%. Ces résultats prouvent que l'intelligence artificielle produit un double avantage : réduction des coûts d'exploitation et diminution des émissions, des résultats qui deviendront obligatoires à mesure que les régimes de tarification du carbone se répandront dans de nouvelles régions.

Internet des Objets Industriel et Informatique en Périphérie pour la Surveillance des Actifs en Temps Réel

Des milliers de nœuds de capteurs couvrent désormais les têtes de puits, les compresseurs et les segments de pipelines, diffusant des données vers des serveurs périphériques locaux qui exécutent des modèles de détection d'anomalies même lorsque les liaisons satellitaires sont interrompues. Le champ intelligent de Khurais a réalisé une réduction de 18% de la consommation d'énergie et une réduction de 40% du temps d'inspection une fois que la surveillance permanente par l'Internet des objets industriel a remplacé les rondes manuelles. Le couplage de drones et de dispositifs portables avec l'analytique en périphérie réduit la durée d'inspection jusqu'à 90%, libérant la main-d'œuvre qualifiée pour des tâches à plus haute valeur ajoutée. Les architectures en périphérie soutiennent également les réseaux de détection des fuites de méthane qui répondent aux alertes satellitaires en quasi temps réel, une capacité devenant critique à mesure que de nouvelles règles de détection entrent en vigueur. L'adoption s'accélère parce que la conformité à l'échange de données ISO 15926-6:2024 garantit désormais que la télémétrie des capteurs peut alimenter des jumeaux numériques multi-fournisseurs sans intégration personnalisée.

Migration vers le Cloud Permettant l'Intégration Évolutive des Données et l'Analytique Avancée

La migration des systèmes hérités vers une infrastructure cloud élimine des silos de données vieux de plusieurs décennies, fournissant un calcul élastique qui raccourcit les cycles de simulation de réservoir et accélère le déploiement des applications.[2]Deloitte, "Migration vers le Cloud dans le Pétrole, le Gaz et les Produits Chimiques," deloitte.com Le partenariat d'ExxonMobil avec Cerebre a construit un tissu de données cloud natif qui unifie les flux opérationnels et d'entreprise en une source unique de vérité, permettant la maintenance prédictive à l'échelle mondiale. TotalEnergies exploite des plateformes cloud pour entraîner de grands modèles de langage sur des documents d'ingénierie, offrant aux ingénieurs des assistants génératifs qui récupèrent les procédures de dépannage en quelques secondes. Les architectures hybrides laissent la logique sensible à la latence sur site tout en exportant les charges de travail analytiques vers le cloud public, satisfaisant à la fois les exigences de sécurité et d'évolutivité dans des marchés fortement réglementés. À mesure que davantage de nations imposent des règles de souveraineté des données, les opérateurs adoptent des techniques d'apprentissage fédéré qui entraînent des modèles sans exporter les données brutes du sous-sol.

Mandats de Transition Énergétique Stimulant la Surveillance des Émissions et l'Optimisation de l'Intensité Carbone

Les normes obligent les opérateurs à installer des systèmes de surveillance continue et à intégrer les données carbone dans les rapports financiers.[3]Agence internationale de l'énergie, "Énergie et IA," iea.org Les jumeaux numériques à la raffinerie de Yanbu ajustent les schémas de combustion des fours et minimisent le torchage, réduisant les émissions de gaz à effet de serre sans sacrifier le débit. Les jumeaux de simulation de processus permettent aux raffineurs de tester la co-combustion d'hydrogène, les modernisations de capture du carbone et l'électrification à la vapeur avant d'engager des capitaux, transformant la conformité en levier de protection des marges. Les plateformes intégrées de comptabilité carbone connectent les données opérationnelles aux cadres de reporting en matière de durabilité, automatisant les divulgations que les investisseurs exigent de plus en plus. À mesure que la tarification du carbone se répand en Asie-Pacifique et en Amérique du Nord, les logiciels d'optimisation des émissions passeront du statut d'optionnel à celui d'essentiel.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vulnérabilités en Matière de Cybersécurité dans la Convergence des Technologies Opérationnelles et des Technologies de l'Information | -1.3% | Mondial, Aigu sur les Plateformes Offshore et les Actifs Onshore Vieillissants | Court Terme (≤ 2 ans) |

| Complexité de l'Intégration des Systèmes Hérités et Coûts Initiaux Élevés | -0.9% | Sites Brownfield en Amérique du Nord et en Europe, Émergence en Asie-Pacifique | Moyen Terme (2 à 4 ans) |

| Résistance de la Main-d'Œuvre et Lacunes en Compétences Entravant les Déploiements Numériques | -0.7% | Mondial, Particulièrement dans les Opérations Brownfield Matures | Moyen Terme (2 à 4 ans) |

| Contraintes d'Allocation des Capitaux et Attentes Strictes en Matière de Retour sur Investissement | -0.5% | Mondial, avec un Examen Accru dans les Projets de Schiste et d'Eaux Profondes Sensibles aux Coûts | Court Terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités en Matière de Cybersécurité dans la Convergence des Technologies Opérationnelles et des Technologies de l'Information

De nombreux systèmes de contrôle distribué et de contrôle de supervision ont été conçus avant que la connectivité réseau n'existe, les laissant sans authentification, chiffrement ni détection d'intrusion. Le document SP 800-82 du Institut national des normes et de la technologie offre des conseils d'atténuation, mais la modernisation des plateformes à espace d'air nécessite des capitaux dont les petits producteurs sont dépourvus. Les liaisons satellitaires sur les installations offshore élargissent la surface d'attaque, permettant aux adversaires de manipuler les verrouillages de sécurité ou de perturber la production à distance. Les régulateurs préconisent désormais des architectures à confiance zéro qui authentifient chaque appareil, mais ces cadres exigent une gouvernance conjointe des équipes de technologies de l'information et de technologies opérationnelles. Tant que les entreprises ne combleront pas cet écart, les conseils d'administration examineront attentivement tout projet qui connecte des actifs de production à l'analytique cloud, ralentissant les déploiements qui amélioreraient autrement l'efficacité.

Complexité de l'Intégration des Systèmes Hérités et Coûts Initiaux Élevés

Les raffineries brownfield font souvent tourner une logique de contrôle sur du matériel qui n'est plus pris en charge par les fournisseurs, rendant les modernisations de capteurs risquées sans arrêts imprévus. Les silos de données obligent les opérateurs à construire des intergiciels coûteux et à nettoyer manuellement les archives d'historiens avant que les modèles analytiques puissent apprendre. Les compromis d'allocation des capitaux limitent davantage les budgets, car de nombreux directeurs financiers exigent des retours sur investissement inférieurs à deux ans. Bain and Company recommande de séquencer les pilotes pour autofinancer une modernisation plus large, mais cela étale la transformation à l'échelle de l'entreprise sur plusieurs cycles budgétaires. [4]Bain and Company, "Pétrole et Gaz Numériques," bain.com Le scepticisme de la main-d'œuvre à l'égard des recommandations algorithmiques ralentit également l'adoption, nécessitant un parrainage exécutif visible et des programmes étendus de gestion du changement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Stimulent l'Excellence de la Mise en Œuvre

Les revenus des services se développent à un CAGR de 12,62%, dépassant le logiciel en termes de croissance, car le succès de la mise en œuvre dépend de l'intégration des systèmes, du renforcement de la cybersécurité et de la formation de la main-d'œuvre. Le logiciel a tout de même dominé avec une part de marché de la transformation numérique de 44,53% en 2025, reflétant la demande continue de simulateurs de réservoir, de jumeaux numériques et d'intergiciels pour l'Internet des objets. Pourtant, les opérateurs ont découvert que les licences seules ne créent pas de valeur sans spécialistes du domaine qui contextualisent les données et remodèlent les flux de travail. La complexité croissante des architectures cloud hybrides et en périphérie intensifie le besoin de services gérés qui surveillent l'infrastructure, recalibrent les modèles et répondent aux incidents cybernétiques. Les dépenses en matériel restent nécessaires pour les capteurs robustes et les grappes de calcul haute performance, mais la croissance se modère à mesure que les plateformes cloud évolutives déplacent les centres de données sur site. À mesure que les programmes de transformation s'étendent, les fournisseurs combinant conseil, mise en œuvre et services gérés basés sur les résultats capteront une part croissante des budgets, positionnant les services pour continuer à dépasser le logiciel pour le reste de la fenêtre de prévision.

À plus long terme, le ratio dépenses services/logiciel est appelé à s'élargir, car les opérateurs traitent la transformation comme un parcours continu plutôt que comme un programme fini. Les contrats basés sur la performance qui indexent les honoraires sur l'augmentation de la production ou les objectifs de réduction des émissions alignent les incitations des fournisseurs sur les résultats des opérateurs, approfondissant les relations stratégiques. Ces facteurs suggèrent que la taille du marché de la transformation numérique pour les services pourrait approcher la parité avec les dépenses en logiciels avant 2031. Les intégrateurs de systèmes et les grands prestataires de services pétroliers acquièrent donc des entreprises de logiciels de niche pour verrouiller l'expertise du domaine et sécuriser des flux de revenus récurrents une fois que les achats de matériel se stabilisent. Ce changement élève la gestion du changement organisationnel et la réingénierie des processus au rang de priorités au niveau du conseil d'administration.

Par Technologie : L'Intelligence Artificielle Dépasse l'Internet des Objets à Mesure que la Valeur Migre vers le Haut de la Pile

Les déploiements de l'Internet des objets ont représenté 26,37% des dépenses de 2025, mais la plus grande migration de valeur se déplace vers l'intelligence artificielle et l'apprentissage automatique, qui progressent à 13,01% par an. Les tableaux de bord de routine cèdent la place à l'analytique prédictive et prescriptive qui automatise la prise de décision dans le forage, la production et le raffinage. Les assistants d'intelligence artificielle générative analysent désormais des décennies de documents d'ingénierie pour proposer des étapes de dépannage en quelques secondes, un bond qui réduit le temps moyen de réparation et améliore la disponibilité. La chaîne de blocs et les registres distribués restent de niche, limités aux cas d'utilisation du commerce des matières premières et de la comptabilité des coentreprises. Les plateformes de mégadonnées, bien que fondamentales, sont de plus en plus intégrées dans des offres d'intelligence artificielle à plus haute valeur ajoutée plutôt que d'être déployées comme solutions autonomes. À mesure que les opérateurs maîtrisent la gouvernance des données, la part de l'intelligence artificielle s'élargira, car ses algorithmes apprennent en continu, exploitant chaque nouveau flux de capteurs et ensemble de données du domaine. La montée en puissance confirme que la croissance de la taille du marché de la transformation numérique est désormais ancrée dans la cognition et l'automatisation plutôt que dans la seule connectivité.

La dynamique du marché favorise les fournisseurs disposant de modèles pré-entraînés qui intègrent des contraintes basées sur la physique, réduisant les données nécessaires pour des prédictions précises dans des environnements peu denses. Ces modèles gagnent un avantage supplémentaire lorsqu'ils sont couplés à l'informatique en périphérie, permettant des décisions critiques pour la sécurité, telles que les arrêts automatiques de puits, de se produire localement sans latence cloud. Au cours des cinq prochaines années, les opérations autonomes deviendront la norme sur les actifs offshore à coût élevé où la récupération incrémentale a un impact disproportionné sur l'économie des projets. Par conséquent, l'intelligence artificielle devrait absorber une part toujours plus grande des budgets, dépassant l'Internet des objets comme principal moteur de valeur.

Par Application : Les Raffineries en Aval Accélèrent l'Adoption des Jumeaux Numériques

L'amont est resté le plus grand dépensier avec 38,81 % des dépenses de 2025, porté par l'analytique d'optimisation du forage et de gestion des réservoirs qui influence directement les facteurs de récupération. Cependant, les installations aval progressent rapidement en termes de croissance, s'étendant à un rythme annuel de 12,23 % à mesure que les jumeaux numériques révèlent les goulots d'étranglement de capacité et optimisent la combustion des fours pour la marge et les émissions. Saudi Aramco a augmenté sa capacité de raffinage de 100 000 barils par jour après avoir déployé un jumeau Aspen Technology, illustrant l'avantage du retardataire de l'aval dans l'exploitation de cadres de jumeaux matures. Les raffineurs utilisent également des jumeaux basés sur des scénarios pour simuler le mélange d'hydrogène, l'intégration de la capture du carbone et l'électrification, raccourcissant les cycles d'ingénierie pour les grands projets de décarbonation. Les acteurs intermédiaires sont en retard en matière de dépenses car les pipelines opèrent avec des marges plus faibles et des profils de processus plus simples, mais les mandats de détection des fuites et l'analytique d'optimisation des flux commencent à faire progresser les budgets. À mesure que les marges sur les carburants se resserrent et que les contraintes de répercussion des coûts carbone augmentent, les dépenses numériques aval sont prêtes à dépasser celles de l'amont, consolidant les jumeaux numériques de processus comme outil central de rentabilité et de conformité.

La pénétration croissante des véhicules électriques et les objectifs de mélange de biocarburants exercent une pression supplémentaire sur les raffineurs pour extraire chaque point de base de rendement. Les jumeaux numériques qui assimilent des données en temps réel provenant des systèmes de contrôle distribués permettent aux opérateurs de modifier les points de coupe, d'ajuster les ratios de catalyseurs et de gérer la consommation d'énergie en temps réel. Cette capacité est essentielle pour atteindre les objectifs d'émissions de portée 1 sans sacrifier la production. Par conséquent, la part de l'aval dans le Marché de la Transformation Numérique dans l'Industrie Pétrolière et Gazière continuera d'augmenter jusqu'en 2031, à mesure que les raffineries adoptent l'excellence opérationnelle pilotée par les jumeaux numériques.

Par Mode de Déploiement : Les Architectures Cloud Hybrides Font Basculer l'Élan vers le Cloud

Les solutions sur site contrôlaient 61,54% des dépenses de 2025, car les environnements à espace d'air sous-tendent les contrôles critiques pour la sécurité. Pourtant, les déploiements cloud gagnent du terrain à un CAGR de 11,91%, car les architectures hybrides séparent la logique sensible à la latence de l'analytique à forte intensité de calcul. Les opérateurs répliquent désormais les données d'historiens vers des lacs de données cloud publics où de grandes simulations s'exécutent à la demande, réduisant le délai d'obtention des informations tout en respectant l'isolation des systèmes de contrôle. Les règles de souveraineté des données en Chine et en Inde incitent les compagnies pétrolières nationales à adopter des régions « cloud local » ou des approches d'apprentissage fédéré anonymisées qui maintiennent les données sensibles derrière des pare-feux souverains. L'informatique en périphérie complète l'architecture en exécutant la détection d'anomalies de première ligne sur l'actif, puis en synchronisant les résultats vers le cloud dès que la connectivité le permet. À mesure que la confiance dans la sécurité et les performances du cloud augmente, sa part de la taille du marché de la transformation numérique augmentera régulièrement, en particulier pour l'analytique en amont et les applications orientées client où l'élasticité et la livraison continue importent plus que la réponse en millisecondes.

Les hyperscalers cloud améliorent la proposition avec des accélérateurs sectoriels : modèles de données préconstruits, moteurs de simulation de réservoir et modèles de reporting des émissions qui raccourcissent les cycles de déploiement. Parallèlement, les opérateurs constatent que l'économie du paiement à l'utilisation s'aligne mieux sur les programmes de forage volatils que les dépenses en capital sur site fixes. Ensemble, ces facteurs indiquent un point de basculement vers 2028 où le cloud dépassera le sur site pour les nouvelles charges de travail numériques, bien que les couches de contrôle critiques pour la mission resteront probablement physiquement isolées.

Analyse Géographique

L'Amérique du Nord a conservé la plus grande part des dépenses de 2025 à 33,53%, portée par les opérateurs de schiste qui s'appuient sur des conceptions d'achèvement axées sur les données et les producteurs de sables bitumineux optimisant le drainage par gravité assisté à la vapeur. L'élan d'adoption bénéficie de vastes réservoirs de talents numériques, de la disponibilité immédiate des régions cloud et de marchés financiers qui récompensent les gains d'efficacité. La discipline en matière de capital de la région pousse les opérateurs à adopter la maintenance prédictive et le forage autonome pour maintenir la production dans un environnement d'inflation des coûts. Les règles fédérales américaines sur le méthane accélèrent également l'adoption des logiciels de surveillance des émissions, entremêlant les considérations de conformité et de rentabilité.

L'Asie-Pacifique, enregistrant le CAGR le plus rapide de 12,68%, connaît une vague de modernisation structurelle, les compagnies pétrolières nationales en Chine, en Inde et en Asie du Sud-Est rénovant les actifs hérités pour respecter les calendriers d'exportation de gaz naturel liquéfié et les engagements croissants de décarbonisation du secteur de l'énergie. Les gouvernements encouragent les alternatives cloud nationales, mais les partenariats avec les hyperscalers mondiaux prospèrent toujours grâce à des coentreprises qui localisent les données. Les lacunes en talents régionaux incitent les intégrateurs de systèmes à regrouper des solutions clés en main incluant la formation de la main-d'œuvre. La sensibilisation croissante aux cybermenaces et la nécessité de documenter l'intensité carbone avant d'expédier des cargaisons vers l'Europe stimulent davantage les budgets numériques. Collectivement, ces facteurs élèveront la part de l'Asie-Pacifique dans la taille du marché de la transformation numérique au cours des cinq prochaines années.

L'Europe consacre une part importante des dépenses à l'optimisation des émissions en raison des coûts stricts du régime d'échange de quotas d'émissions et de la production déclinante en mer du Nord. Les opérateurs déploient des suites de maintenance prédictive et une intelligence artificielle d'optimisation des réservoirs pour prolonger la durée de vie des actifs. Pendant ce temps, les géants du Moyen-Orient tels que Saudi Aramco et Abu Dhabi National Oil Company traitent la transformation numérique comme une stratégie de diversification nationale, intégrant les technologies de la Quatrième Révolution Industrielle dans des projets phares et obtenant la reconnaissance du Réseau mondial des phares. L'Amérique du Sud et l'Afrique contribuent actuellement à des parts plus faibles, mais la campagne en eaux profondes du Brésil et les superficies frontalières d'Afrique de l'Ouest s'appuient fortement sur les opérations autonomes pour réduire les coûts de développement. Dans l'ensemble, la dynamique concurrentielle et la pression réglementaire garantissent que chaque région approfondira ses investissements numériques, l'Asie-Pacifique réduisant le plus rapidement l'écart avec l'Amérique du Nord.

Paysage Concurrentiel

La concurrence est modérée et à plusieurs niveaux, englobant les grands prestataires de services pétroliers, les éditeurs de logiciels indépendants, les hyperscalers cloud, les intégrateurs de systèmes et les spécialistes de niche en cybersécurité. SLB, Halliburton et Baker Hughes associent leurs offres numériques à leurs portefeuilles d'équipements, transformant les ventes de matériel en flux de revenus récurrents de logiciels. L'accord de SLB en 2025 pour acquérir RESMAN Energy Technology intègre la surveillance par traceurs à des parties par billion dans sa suite de production, augmentant les coûts de changement pour les clients qui adoptent ses diagnostics intégrés. Les fournisseurs indépendants tels que Cognite, Aspen Technology et Emerson sécurisent des accords de plateforme pluriannuels avec Aker BP, TotalEnergies et Shell, intégrant leurs jumeaux numériques et leur intelligence artificielle industrielle dans les flux de travail essentiels. Les fournisseurs cloud Amazon Web Services, Microsoft Azure et Google Cloud intensifient la rivalité en publiant des accélérateurs préconstruits qui réduisent le délai de création de valeur.

L'intérêt intersectoriel est croissant : la poursuite d'Enverus par Intercontinental Exchange à une valorisation de 6 milliards USD témoigne de la reconnaissance par les marchés financiers des plateformes de données énergétiques. Les investisseurs en capital-investissement et les acheteurs d'entreprises traitent désormais la capacité numérique comme un actif stratégique, comme en témoigne l'enquête 2025 auprès des PDG d'EY soulignant l'intégration de l'intelligence artificielle générative dans les pipelines de fusions et acquisitions. La cybersécurité pour les technologies opérationnelles reste un créneau peu desservi où les fournisseurs spécialisés gagnent du terrain, car les outils grand public manquent de connaissance des protocoles pour Modbus, OPC ou les bus de contrôle propriétaires. Les logiciels de surveillance des émissions et les plateformes de comptabilité carbone représentent un autre segment de croissance, propulsé par les régimes de divulgation émergents. Les fournisseurs qui se conforment aux directives d'échange de données ISO 15926-6:2024 et de sécurité des systèmes de contrôle NIST SP 800-82 gagnent un avantage concurrentiel en réduisant le risque d'intégration.

Les alliances stratégiques sont tout aussi importantes. Le partenariat d'ExxonMobil avec Cerebre pour construire une colonne vertébrale numérique illustre la gravitation vers des écosystèmes collaboratifs plutôt que vers des verrouillages à fournisseur unique. Dans le même temps, les entreprises de services pétroliers investissent dans des start-ups par le biais de bras de capital-risque d'entreprise pour capturer la hausse tout en conservant des options. L'intensité concurrentielle s'accroîtra à mesure que les pilotes passeront au déploiement à grande échelle, mais la différenciation reposera sur une expertise avérée du domaine, une rigueur en matière de cybersécurité et une capacité de gestion du changement plutôt que sur les seules caractéristiques technologiques.

Leaders du Marché de la Transformation Numérique dans l'Industrie Pétrolière et Gazière

IBM Corporation

Microsoft Corporation

Cognizant Technology Solutions

Hewlett Packard Enterprise

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Janvier 2026 : Deloitte a souligné que 86% des dirigeants d'entreprises et de capital-investissement intègrent désormais l'intelligence artificielle générative dans les flux de travail de fusions et acquisitions, soulignant la valeur croissante de la capacité numérique dans l'évaluation des transactions.

- Novembre 2025 : BP a publié sa stratégie d'amont automatisé détaillant le forage guidé par l'apprentissage automatique qui réduit le coût des puits et le temps non productif.

- Novembre 2025 : Les cinq installations du Réseau mondial des phares de Saudi Aramco ont réalisé des réductions de 23% des gaz à effet de serre à la raffinerie de Yanbu et des économies de maintenance de 30% à Khurais.

- Avril 2025 : SLB et Shell ont élargi leur partenariat pour déployer des solutions de forage en eaux profondes par intelligence artificielle dans plusieurs bassins.

- Septembre 2025 : SLB a accepté d'acquérir RESMAN Energy Technology, ajoutant des diagnostics de traceurs sans fil à son portefeuille de production.

Périmètre du Rapport sur le Marché de la Transformation Numérique dans l'Industrie Pétrolière et Gazière

Le rapport sur le Marché de la Transformation Numérique dans l'Industrie Pétrolière et Gazière est segmenté par composant (logiciel, services, matériel), technologie (Internet des objets, intelligence artificielle et apprentissage automatique, analytique des mégadonnées, chaîne de blocs, informatique en nuage), application (amont, intermédiaire, aval), mode de déploiement (sur site, cloud) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Analytique |

| Intelligence Artificielle et Apprentissage Automatique |

| Internet des Objets |

| Informatique en Nuage et en Périphérie |

| Robotique Industrielle |

| Cybersécurité |

| Autres Technologies |

| Amont |

| Intermédiaire |

| Aval |

| Sur Site |

| Cloud |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Norvège | |

| Allemagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Kenya | |

| Reste de l'Afrique |

| Par Composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par Technologie | Analytique | |

| Intelligence Artificielle et Apprentissage Automatique | ||

| Internet des Objets | ||

| Informatique en Nuage et en Périphérie | ||

| Robotique Industrielle | ||

| Cybersécurité | ||

| Autres Technologies | ||

| Par Application | Amont | |

| Intermédiaire | ||

| Aval | ||

| Par Mode de Déploiement | Sur Site | |

| Cloud | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Norvège | ||

| Allemagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du Marché de la Transformation Numérique dans l'Industrie Pétrolière et Gazière ?

Le marché a atteint 79,84 milliards USD en 2026 et est en bonne voie pour atteindre 138,18 milliards USD d'ici 2031.

Quel est le CAGR prévu pour les investissements numériques des compagnies pétrolières et gazières ?

Les dépenses devraient augmenter à un CAGR de 11,59% entre 2026 et 2031.

Quelle région connaît la croissance la plus rapide dans l'adoption des solutions numériques ?

L'Asie-Pacifique est en tête avec un CAGR de 12,68%, les compagnies pétrolières nationales modernisant leurs actifs et développant leur infrastructure de gaz naturel liquéfié.

Pourquoi les services dépassent-ils la croissance des logiciels ?

La complexité de l'intégration, les exigences en matière de cybersécurité et les besoins de changement de la main-d'œuvre stimulent la demande de conseil, de mise en œuvre et de services gérés qui se développent à 12,62% par an.

Quel domaine technologique attire le plus de dollars supplémentaires ?

L'intelligence artificielle et l'apprentissage automatique progressent de 13,01% par an, les opérateurs allant au-delà des tableaux de bord vers la maintenance prédictive et les opérations autonomes.

Comment les réglementations sur les émissions influencent-elles les dépenses numériques ?

Les opérateurs investissent dans la surveillance continue, les jumeaux numériques et les plateformes de comptabilité carbone pour respecter les nouvelles règles de divulgation du méthane et de l'intensité carbone, transformant la conformité en levier de protection des marges.

Dernière mise à jour de la page le: