Taille et Part du Marché de la Défense en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2019 - 2024 |

| Taille du Marché (2026) | 24.41 Milliards de dollars |

| Taille du Marché (2031) | 31.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Défense en Amérique du Sud par Mordor Intelligence

La taille du marché de la défense en Amérique du Sud s'élevait à 24,41 milliards USD en 2026 et devrait atteindre 31,30 milliards USD d'ici 2031, progressant à un CAGR de 5,10%. La recapitalisation continue des inventaires de l'ère de la Guerre froide, la résurgence de conflits territoriaux tels que l'affrontement Venezuela-Guyana Essequibo, et l'élargissement des missions de sécurité aux frontières influencent les priorités d'approvisionnement dans l'ensemble des forces armées. Les acquisitions accélérées d'avions de chasse et d'ISR en Argentine, au Pérou et au Brésil soulignent le virage vers la modernisation de la puissance aérienne, tandis que les satellites commandés dans le cadre du programme PESE du Brésil signalent que la capacité spatiale émerge comme un nouveau domaine de compétition. Dans le même temps, les fluctuations des prix des matières premières et les enquêtes anticorruption demeurent des contraintes structurelles, retardant souvent l'exécution des contrats et ajoutant des primes de risque pour les fournisseurs.

Principaux Enseignements du Rapport

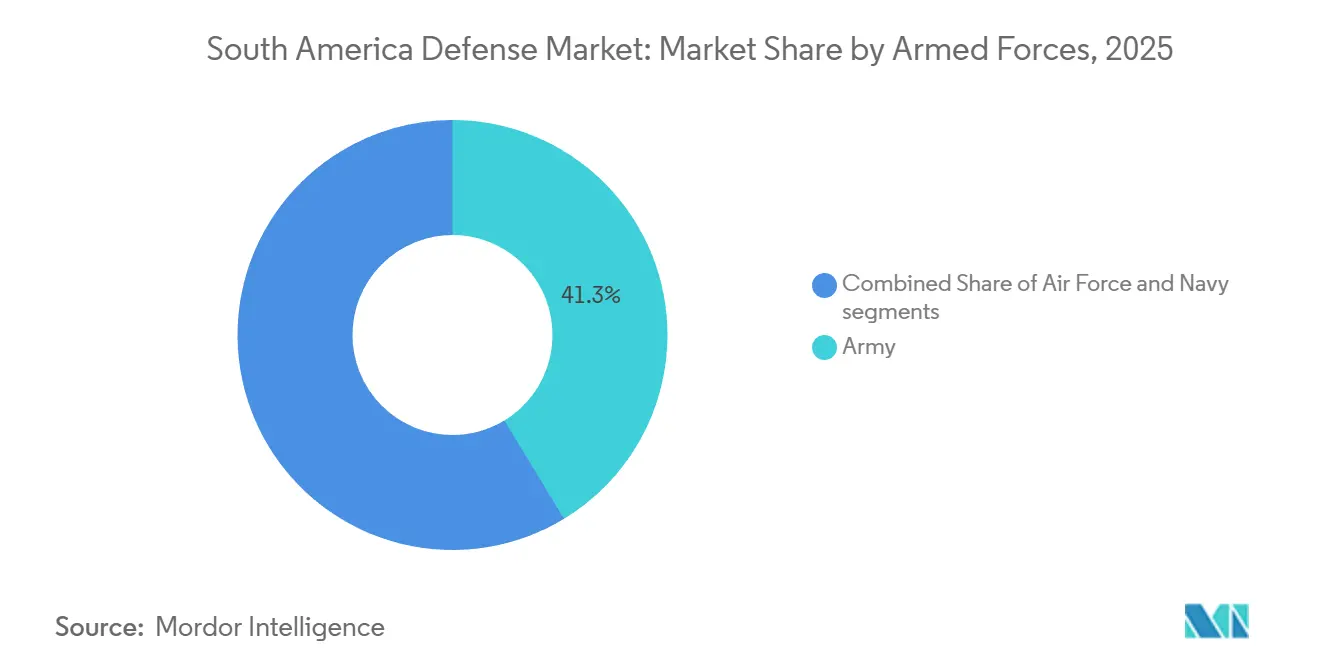

- Par forces armées, le segment de l'armée de terre détenait une part de 41,32% du marché de la défense en Amérique du Sud en 2025, tandis que le segment de l'armée de l'air devrait se développer à un CAGR de 5,34% jusqu'en 2031.

- Par type, les véhicules représentaient 25,01% de la taille du marché de la défense en Amérique du Sud en 2025, mais les systèmes sans pilote ont enregistré la croissance la plus rapide avec un CAGR de 5,45% jusqu'en 2031.

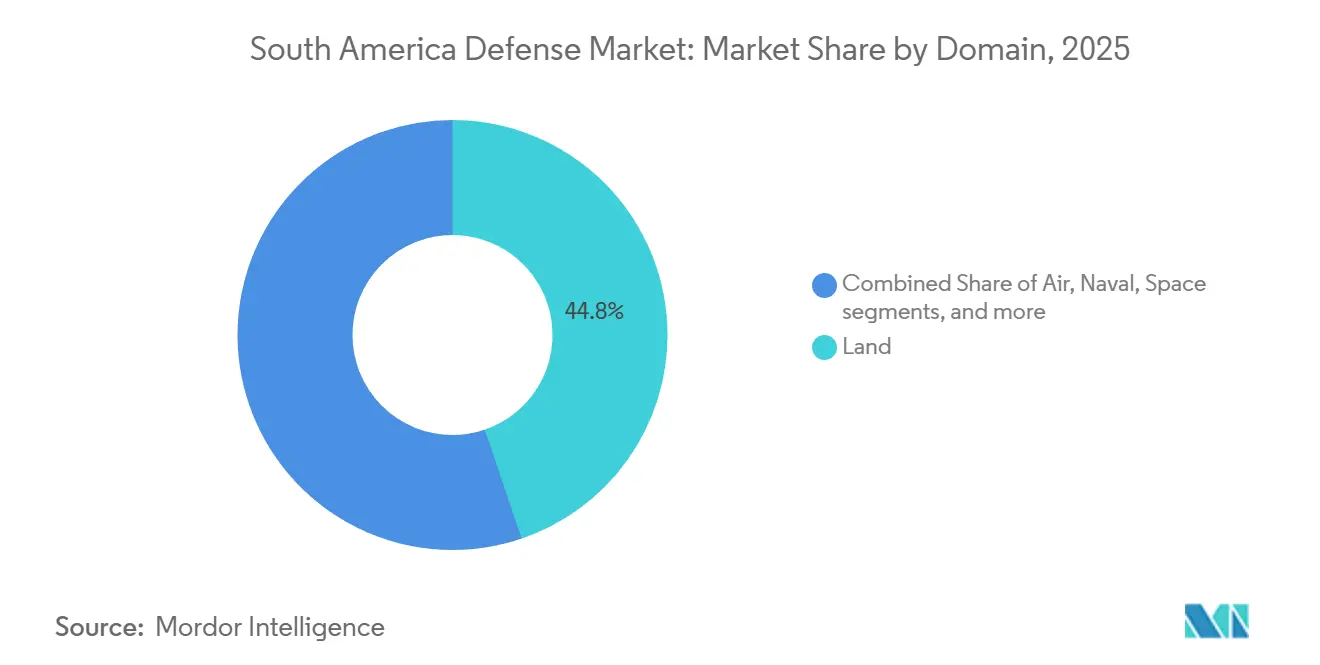

- Par domaine, les systèmes terrestres représentaient une part de 44,78% de la taille du marché de la défense en Amérique du Sud en 2025 ; cependant, les actifs spatiaux devraient progresser à un CAGR de 6,24% jusqu'en 2031.

- Par nature des achats, les acquisitions étrangères représentaient 56,78% des dépenses de 2025, tandis que la production indigène devrait croître à un CAGR de 6,86%, portée par des clauses de compensation strictes.

- Par géographie, le Brésil était en tête avec 54,23% des dépenses de 2025, tandis que la Colombie enregistrait la croissance la plus rapide à un CAGR de 6,22% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Défense en Amérique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Recapitalisation accélérée des inventaires de défense vieillissants et hérités | +1.2% | Brésil, Argentine, Chili, Pérou | Moyen terme (2-4 ans) |

| Résurgence des tensions interétatiques renforçant les priorités de défense territoriale | +0.9% | Venezuela-Guyana, Pérou-Équateur, zones maritimes Argentine-Chili | Court terme (≤ 2 ans) |

| Expansion des programmes de sécurité et de surveillance aux frontières stimulant les achats de drones et de C4ISR | +1.0% | Brésil, Colombie, Pérou | Moyen terme (2-4 ans) |

| Effet multiplicateur du financement militaire extérieur et de l'assistance à la sécurité | +0.7% | Colombie, Pérou, Équateur | Long terme (≥ 4 ans) |

| Augmentation des allocations de défense pour la protection des corridors stratégiques de ressources naturelles | +0.6% | Brésil, Chili-Argentine, Pérou | Long terme (≥ 4 ans) |

| Adoption précoce de programmes de satellites en orbite basse terrestre (LEO) augmentant la demande de SATCOM sécurisé | +0.5% | Brésil, Argentine, Chili | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Recapitalisation Accélérée des Inventaires de Défense Vieillissants

La plupart des plateformes sud-américaines ont été mises en service dans les années 1970 et 1980, laissant des lacunes en matière de disponibilité opérationnelle qui sont comblées par des programmes de remplacement à grande échelle. L'Argentine a réceptionné ses six premiers chasseurs F-16 en décembre 2025, marquant la première livraison d'un nouvel aéronef de combat dans le pays depuis près de quatre décennies et lançant un cycle de modernisation par Lockheed Martin Corporation qui se poursuivra jusqu'en 2032. La chaîne de production du Gripen E/F d'Embraer S.A. sur le site de Gavião Peixoto livre des aéronefs assemblés localement, atteignant 40 à 50% de contenu national et ouvrant la voie à une participation industrielle plus approfondie. Les retraits continus de chasseurs âgés de 30 ans et de bâtiments de surface âgés de 25 ans garantissent des volumes soutenus pour le marché de la défense en Amérique du Sud tout au long de l'horizon de prévision.

Résurgence des Tensions Interétatiques Renforçant les Priorités de Défense Territoriale

Le différend Venezuela-Guyana sur l'Essequibo s'est intensifié tout au long de 2025, poussant le budget de défense du Guyana à bondir de 78% en 2024 et incitant le Brésil et la Colombie voisins à renforcer les garnisons du nord et les patrouilles fluviales. Des frontières non résolues similaires entre le Pérou et l'Équateur, ainsi que les intérêts maritimes de l'Argentine et du Chili, orientent les dépenses de la sécurité intérieure vers la dissuasion conventionnelle, notamment les radars de surveillance à longue portée et les plateformes de frappe.

Expansion des Programmes de Sécurité et de Surveillance aux Frontières Stimulant les Achats de Drones et de C4ISR

Le programme SISFRON brésilien d'une valeur de 2,8 milliards USD a étendu la couverture des capteurs le long de 16 886 km de sa frontière. Dans le même temps, le contrat de drones Atlante II de la Colombie d'une valeur de 300 millions USD livrera seize drones entre 2027 et 2030 pour la surveillance anti-narcotiques. Des mises à niveau complémentaires du C4ISR, telles que la commande de radar SABER M200 Vigilante d'Embraer S.A. d'une valeur de 102 millions BRL (18,48 millions USD), témoignent d'une convergence des systèmes de détection et d'engagement qui soutient une défense frontalière globale.

Effet Multiplicateur du Financement Militaire Extérieur et de l'Assistance à la Sécurité

Le financement militaire étranger américain de 550 millions USD en exercice budgétaire 2024 et de 462,5 millions USD en exercice budgétaire 2025 soutient le renouvellement des aéronefs à voilure tournante de la Colombie et les mises à niveau du C4ISR, amplifiant ainsi les budgets locaux. Des cadres de financement similaires pour le contrat F-16 Block 70 en attente du Pérou élargissent la portée des fournisseurs et intègrent l'interopérabilité avec les actifs américains, élevant la capacité globale sur le marché de la défense en Amérique du Sud.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression sur les dépenses de défense due à la volatilité budgétaire liée aux prix des matières premières | -0.8% | Pérou, Argentine, Venezuela, Chili | Court terme (≤ 2 ans) |

| Retards d'approvisionnement liés aux enquêtes de gouvernance et anticorruption | -0.6% | Brésil, Pérou, Argentine | Moyen terme (2-4 ans) |

| Capacité industrielle de défense indigène limitée entraînant des dérapages dans l'exécution des programmes | -0.4% | Régional, aigu en Colombie, Pérou, Équateur | Long terme (≥ 4 ans) |

| Exigences strictes de compensation et de contenu local augmentant les coûts totaux des programmes | -0.5% | Brésil, Argentine, Chili | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression sur les Dépenses de Défense due à la Volatilité Budgétaire Liée aux Prix des Matières Premières

La forte exposition du Pérou au cuivre a contraint le financement de son programme F-16 Block 70 d'une valeur de 3,42 milliards USD après que le pipeline minier de 64 milliards USD s'est bloqué en raison des fluctuations des prix, réduisant la marge budgétaire consacrée à la défense.[1] Analystes du Fonds Monétaire International, "Perspectives économiques du Pérou et analyse du secteur minier," imf.org L'inflation croissante de l'Argentine a également retardé l'acquisition de chasseurs jusqu'à ce que l'approbation parlementaire débloque 941 millions USD en 2024.[2]Rédacteurs de Bloomberg, "Inflation en Argentine et contraintes budgétaires de défense," bloomberg.com Le Venezuela dépendant du pétrole et le Chili tributaire du cuivre font face à des incertitudes budgétaires parallèles, qui intègrent de la volatilité dans les perspectives du marché de la défense en Amérique du Sud.

Retards d'Approvisionnement Liés aux Enquêtes de Gouvernance et Anticorruption

L'effort de sous-marin Prosub du Brésil et le contrat Gripen de Saab AB ont fait l'objet d'un examen renouvelé, ralentissant les jalons du sous-marin nucléaire et les négociations sur le deuxième lot de chasseurs. Au Pérou, l'affaire « Rolexgate » a bloqué les décisions sur les appels d'offres pour les F-16 et les marchés navals. Dans le même temps, les révisions judiciaires obligatoires de l'Argentine prolongent systématiquement les cycles contractuels de plus d'un an, freinant conjointement la trajectoire de croissance du marché de la défense en Amérique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forces Armées : Prédominance Terrestre Face à la Résurgence de la Puissance Aérienne

L'armée de terre représentait 41,32% des dépenses régionales de 2025, l'infanterie, les blindés et l'artillerie restant essentiels pour la contre-insurrection et la défense des frontières sur le marché de la défense en Amérique du Sud. Le programme Guarani 6×6 du Brésil, les livraisons de Pandur II à la Colombie et les mises à niveau du char TAM de l'Argentine dépassent collectivement 500 millions USD en contrats actifs, garantissant un flux régulier de livraisons de véhicules. Parallèlement, la modernisation de l'artillerie dans le cadre du programme Astros 2020 du Brésil et des projets de mortiers mobiles renforce le soutien au feu réactif, essentiel pour les opérations en jungle et en montagne.

L'armée de l'air regagne en importance, prête à se développer à un CAGR de 5,34% jusqu'en 2031, portée par la recapitalisation multinationale des chasseurs. Le premier lot de F-16 de l'Argentine restaure un rôle de supériorité aérienne dormant depuis les années 1980, tandis que la commande de F-16C/D Block 70 du Pérou, approuvée par la DSCA, une fois financée, retirera ses flottes vieillissantes de Mirage 2000 et de MiG-29. Le déploiement du Gripen au Brésil et un lot de suivi potentiel de 34 unités consolident un écosystème d'assemblage final indigène, renforçant l'expertise locale en avionique et en systèmes de mission. L'intégration continue d'aéronefs ISR renforce davantage la conscience situationnelle sur le marché de la défense en Amérique du Sud.

Par Type : Les Véhicules en Tête, les Systèmes Sans Pilote en Accélération

Les véhicules représentaient 25,01% du chiffre d'affaires de 2025, avec des programmes phares tels que les véhicules blindés de transport de troupes Guarani, la maintenance des Leopard 2 et les transports Pandur II soutenant les carnets de commandes. Des contrats de munitions soutenus, notamment la tranche de plus de 1 milliard USD du Brésil avec CBC Global Ammunition, rassurent les fournisseurs sur des taux de consommation prévisibles, réduisant la dépendance aux importations et s'alignant sur les objectifs de compensation.

Les systèmes sans pilote affichent la croissance la plus rapide à 5,45% par an jusqu'en 2031, reflétant le contrat Atlante II de la Colombie, le renforcement de la flotte Hermes 900 du Brésil et l'adoption par le Chili du CAMCOPTER S-100 à voilure tournante. L'innovation locale émerge : le drone Dragom de la Colombie signale une évolution vers le codéveloppement, tandis que la feuille de route des munitions rôdeuses du Brésil indique une demande de capacités de drones armés. Les synergies avec les achats de C4ISR et de guerre électronique construisent une chaîne d'engagement intégrée sur le marché de la défense en Amérique du Sud.

Par Domaine : Primauté Terrestre, Émergence Spatiale

Les systèmes terrestres maintenaient une part de 44,78% du marché de la défense en Amérique du Sud de 2025, portés par l'immensité des frontières non gardées et les menaces insurrectionnelles persistantes. Les investissements continus dans l'artillerie mobile, les drones tactiques et la mobilité blindée soutiennent une réponse rapide sur les terrains de jungle, de désert et de montagne.

Les fonctions spatiales progressent à un CAGR de 6,24%, le plus élevé parmi les domaines, ancrées par la constellation PESE du Brésil et les projets complémentaires argentins et chiliens. Couplés aux stations au sol construites par la Chine dispersées sur le continent, ces satellites améliorent l'ISR persistant et les communications sécurisées, cimentant la capacité dans l'espace extra-atmosphérique comme un nouveau pilier du marché de la défense en Amérique du Sud.

Par Nature des Achats : Les Mandats de Compensation Orientent vers la Production Indigène

Les achats étrangers représentaient 56,78% des dépenses de 2025 en raison de la capacité locale limitée à fabriquer des chasseurs, des sous-marins ou des capteurs sophistiqués. Pourtant, la production indigène devrait augmenter à un CAGR de 6,86% car la règle de compensation à 100% du Brésil oblige les grands maîtres d'œuvre à localiser des tâches allant de l'assemblage final à la fabrication de sous-systèmes. Le chiffre d'affaires défense d'Embraer S.A. de 139 millions USD pour le premier trimestre 2025, combiné à un carnet de commandes de 4,2 milliards USD, démontre les avantages commerciaux de ce modèle.[3]Équipe des Relations Investisseurs d'Embraer, "Résultats du Premier Trimestre 2025," ri.embraer.com.br

Par ailleurs, Avibras Indústria Aeroespacial S/A et CBC Global Ammunition remportent des marchés de niche dans les roquettes, les munitions et les armes légères, reflétant des stratégies de spécialisation réussies dans le cadre des dispositifs de compensation. La pression concurrentielle monte de la part des acteurs chinois, russes et iraniens offrant des financements flexibles, comme l'illustre l'achat par le Venezuela de drones Shahed en novembre 2025. Les régimes de conformité, tels que la loi américaine FCPA et la loi brésilienne sur les entreprises propres, introduisent des incertitudes juridiques.

Analyse Géographique

Le Brésil représentait 54,23% des dépenses régionales en 2025, porté par des programmes de bâtiments de surface et sous-marins de plusieurs milliards de dollars, la chaîne de production du chasseur Gripen et le réseau frontalier SISFRON.[4]Correspondants de Naval News, "Le Brésil met en service le troisième sous-marin de classe Riachuelo S42," navalnews.com Les projets spatiaux dans le cadre du PESE et un commandement embryonnaire de cyberdéfense soulignent les ambitions multidomain de Brasília. La Colombie progresse à un CAGR de 6,22%, soutenue par plus de 1 milliard USD de financement militaire étranger américain combiné sur les exercices budgétaires 2024-2025 et des opérations persistantes d'interdiction de drogues. L'achat de drones Atlante II, la flotte de véhicules blindés de transport de troupes Pandur II et la construction de frégates COTECMAR-Damen marquent le cycle de modernisation le plus robuste du pays depuis des décennies, intégrant la coproduction dans la construction navale et inaugurant une capacité de drones indigène.

L'Argentine, le Chili, le Pérou et le reste du continent se partagent la tranche restante du marché de la défense en Amérique du Sud. Le premier lot de F-16 de l'Argentine relance la capacité en aéronefs de combat malgré les tensions financières liées à l'inflation. Le Chili maintient ses flottes de Leopard 2 et de F-16 grâce aux revenus du cuivre, bien que la faiblesse des prix comprime les dépenses discrétionnaires. Le programme F-16 Block 70 du Pérou d'une valeur de 3,42 milliards USD et le contrat naval Hyundai de 463 millions USD dépendent de la reprise du marché du cuivre et de la stabilité politique à la suite des enquêtes pour corruption de 2024.

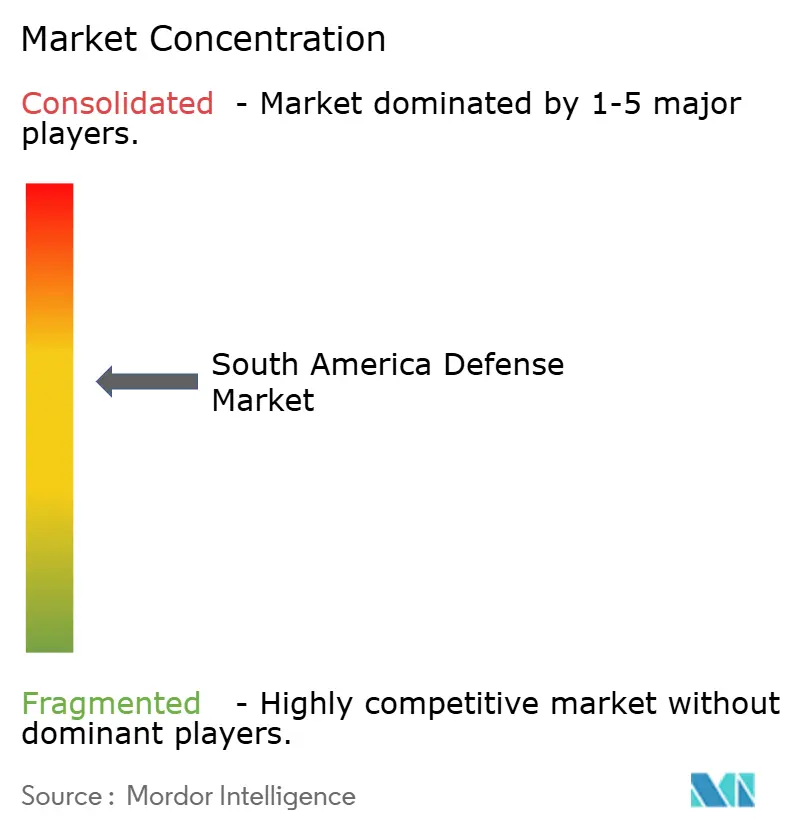

Paysage Concurrentiel

Les grands maîtres d'œuvre mondiaux représentent plus de 50% des livraisons de plateformes, indiquant un marché de la défense en Amérique du Sud modérément concentré. Lockheed Martin Corporation conserve des travaux de modernisation essentiels grâce à son contrat d'avionique de 265,90 millions USD pour les F-16 de l'Argentine, garantissant des revenus à long terme même sur les transferts de matériels d'occasion. Saab AB, à travers son partenariat avec Embraer S.A., satisfait la politique de compensation du Brésil tout en préservant la propriété intellectuelle sur les sous-systèmes de haute technologie.

Le portefeuille d'Embraer S.A., qui comprend les exportations d'A-29 Super Tucano vers le Portugal et l'Uruguay, les transports C-390 et les radars SABER, confirme son statut de seul intégrateur régional de premier rang, avec une croissance du chiffre d'affaires de 72% en glissement annuel au premier trimestre 2025. Avibras Indústria Aeroespacial S/A et CBC Global Ammunition comblent des niches de capacité dans les roquettes, les munitions et les armes de poing, reflétant des stratégies de spécialisation réussies dans le cadre des dispositifs de compensation. La pression concurrentielle monte de la part des acteurs chinois, russes et iraniens offrant des financements flexibles, comme l'illustre l'achat par le Venezuela de drones Shahed en novembre 2025. Les régimes de conformité, tels que la loi américaine FCPA et la loi brésilienne sur les entreprises propres, introduisent des incertitudes juridiques.

Leaders du Secteur de la Défense en Amérique du Sud

Lockheed Martin Corporation

Saab AB

Airbus SE

Avibras Indústria Aeroespacial S/A

Embraer S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Le Danemark a livré les premiers aéronefs F-16 à l'Argentine dans le cadre d'un accord de défense portant sur 24 aéronefs, avec des livraisons prévues par étapes jusqu'en 2028, renforçant la coopération bilatérale en matière de défense et faisant progresser les capacités militaires de l'Argentine.

- Septembre 2025 : Le Brésil a signé un contrat de 900 millions USD avec les États-Unis pour l'acquisition de missiles Javelin, devenant ainsi le premier pays d'Amérique du Sud à rejoindre le groupe exclusif des opérateurs de ce système de missiles avancé.

- Juillet 2025 : L'Argentine et les États-Unis ont signé un accord pour la livraison de huit nouveaux véhicules blindés Stryker M1126, avec des expéditions prévues début 2026, marquant une étape importante dans leur collaboration en matière de défense.

Périmètre du Rapport sur le Marché de la Défense en Amérique du Sud

Le marché de la défense en Amérique du Sud englobe tous les aspects de l'approvisionnement en véhicules militaires, en armements et autres équipements, ainsi que les plans de mise à niveau et de modernisation. Le rapport fournit également des informations sur l'allocation budgétaire et les dépenses de chaque pays présent dans la région au cours des périodes passées, présentes et de prévision.

Le marché de la défense en Amérique du Sud est segmenté par forces armées, type, domaine, nature des achats et pays. Le segment des forces armées divise le marché en armée de terre, marine et armée de l'air. Par type, le marché est classé en formation et protection du personnel, C4ISR et guerre électronique, véhicules, armes et munitions, systèmes sans pilote, et systèmes spatiaux et cybernétiques. Par domaine, le marché est segmenté en terrestre, aérien, naval, spatial, et cyber et spectre électromagnétique. Par nature des achats, le marché est segmenté en production indigène et achats étrangers. Le rapport offre également la taille du marché et les prévisions pour les pays de la région. La taille du marché est fournie pour chaque segment en termes de valeur (USD).

| Armée de l'Air |

| Armée de Terre |

| Marine |

| Formation et Protection du Personnel |

| C4ISR et Guerre Électronique |

| Véhicules |

| Armes et Munitions |

| Systèmes Sans Pilote |

| Systèmes Spatiaux et Cybernétiques |

| Terrestre |

| Aérien |

| Naval |

| Spatial |

| Cyber et Spectre Électromagnétique |

| Production Indigène |

| Achats Étrangers |

| Argentine |

| Brésil |

| Chili |

| Colombie |

| Pérou |

| Reste de l'Amérique du Sud |

| Par Forces Armées | Armée de l'Air |

| Armée de Terre | |

| Marine | |

| Par Type | Formation et Protection du Personnel |

| C4ISR et Guerre Électronique | |

| Véhicules | |

| Armes et Munitions | |

| Systèmes Sans Pilote | |

| Systèmes Spatiaux et Cybernétiques | |

| Par Domaine | Terrestre |

| Aérien | |

| Naval | |

| Spatial | |

| Cyber et Spectre Électromagnétique | |

| Par Nature des Achats | Production Indigène |

| Achats Étrangers | |

| Par Géographie | Argentine |

| Brésil | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la défense en Amérique du Sud ?

La taille du marché de la défense en Amérique du Sud a atteint 24,41 milliards USD en 2026 et devrait grimper à 31,30 milliards USD d'ici 2031, reflétant un CAGR de 5,10%.

Quel pays dépense le plus pour la défense en Amérique du Sud ?

Le Brésil représentait environ 54,23% des dépenses de défense régionales en 2025, porté par des programmes aériens, maritimes, terrestres et spatiaux de plusieurs milliards de dollars.

Quel segment connaît la croissance la plus rapide dans les budgets de défense sud-américains ?

Les systèmes sans pilote mènent la croissance, se développant à un CAGR de 5,45% jusqu'en 2031, alors que les nations acquièrent des drones pour des missions de surveillance et de frappe.

Pourquoi les programmes satellitaires sont-ils importants pour les armées sud-américaines ?

Les constellations en orbite basse terrestre offrent des images à résolution infra-métrique et des communications sécurisées qui améliorent la surveillance des frontières et la connaissance du domaine maritime.

Comment les exigences de compensation influencent-elles les achats ?

Le mandat de compensation du Brésil oblige les grands maîtres d'œuvre étrangers à localiser l'assemblage et le transfert de technologie, accélérant la capacité indigène et portant le CAGR de la production régionale à 6,86%.

Dernière mise à jour de la page le: