Taille et part du marché de la défense au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

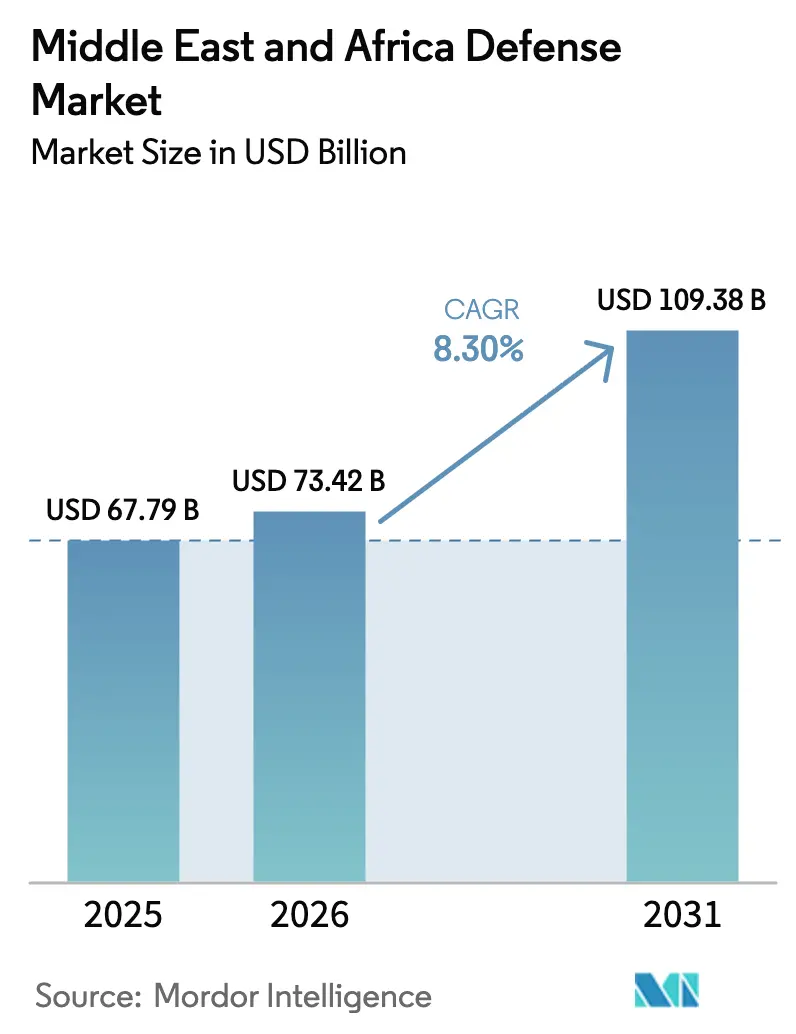

| Taille du marché de l'année de base (2025) | 67.79 Milliards de dollars |

| Taille du Marché (2026) | 73.42 Milliards de dollars |

| Taille du Marché (2031) | 109.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.30% CAGR |

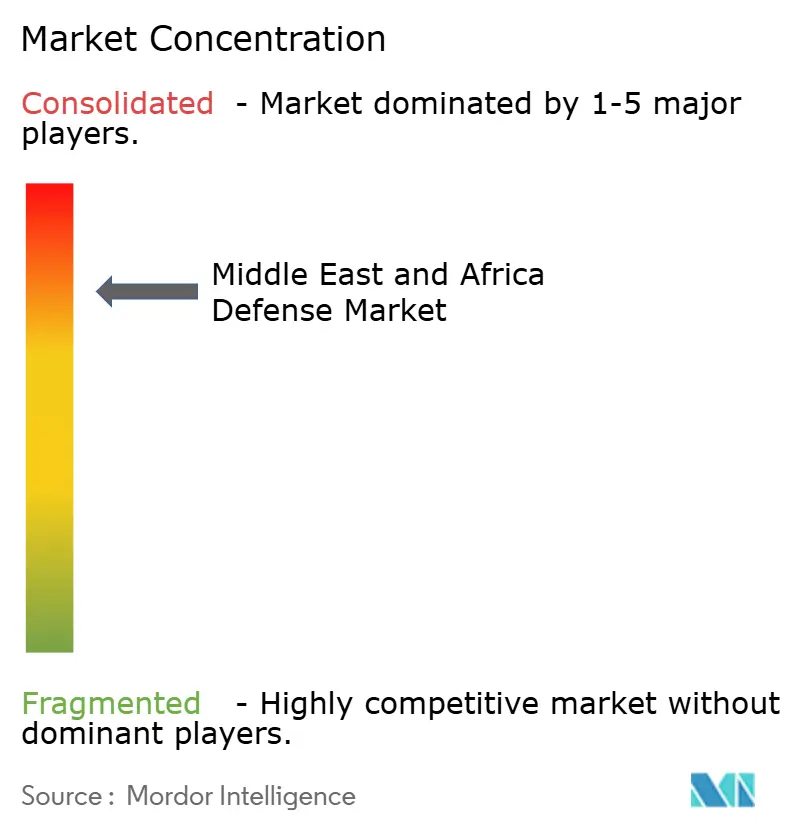

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la défense au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché de la défense au Moyen-Orient et en Afrique devrait passer de 67,79 milliards USD en 2025 à 73,42 milliards USD en 2026 et devrait atteindre 109,38 milliards USD d'ici 2031, à un TCAC de 8,30 % sur la période 2026-2031. La croissance repose sur des conflits persistants au Levant, dans le Golfe et au Sahel, où les ministères de la défense continuent de donner la priorité à la modernisation des forces sur la discipline budgétaire. L'Arabie saoudite a augmenté ses dépenses de 75,8 milliards USD en 2024 à 81,4 milliards USD en 2025, tandis qu'Israël a augmenté son budget de défense de 65 % en 2024, soulignant une demande largement protégée des fluctuations des prix des matières premières. Les fonds souverains du Golfe financent désormais des coentreprises africaines, élargissant le marché de la défense au Moyen-Orient et en Afrique et consolidant une influence interrégionale. Les plateformes sans pilote, les armes à énergie dirigée et les programmes de renseignement, surveillance et reconnaissance (ISR) spatiaux éclipsent les achats traditionnels, et les prêteurs européens ont assoupli leurs précédentes limites environnementales, sociales et de gouvernance (ESG), débloquant de nouvelles lignes de crédit pour les fabricants.

Principaux enseignements du rapport

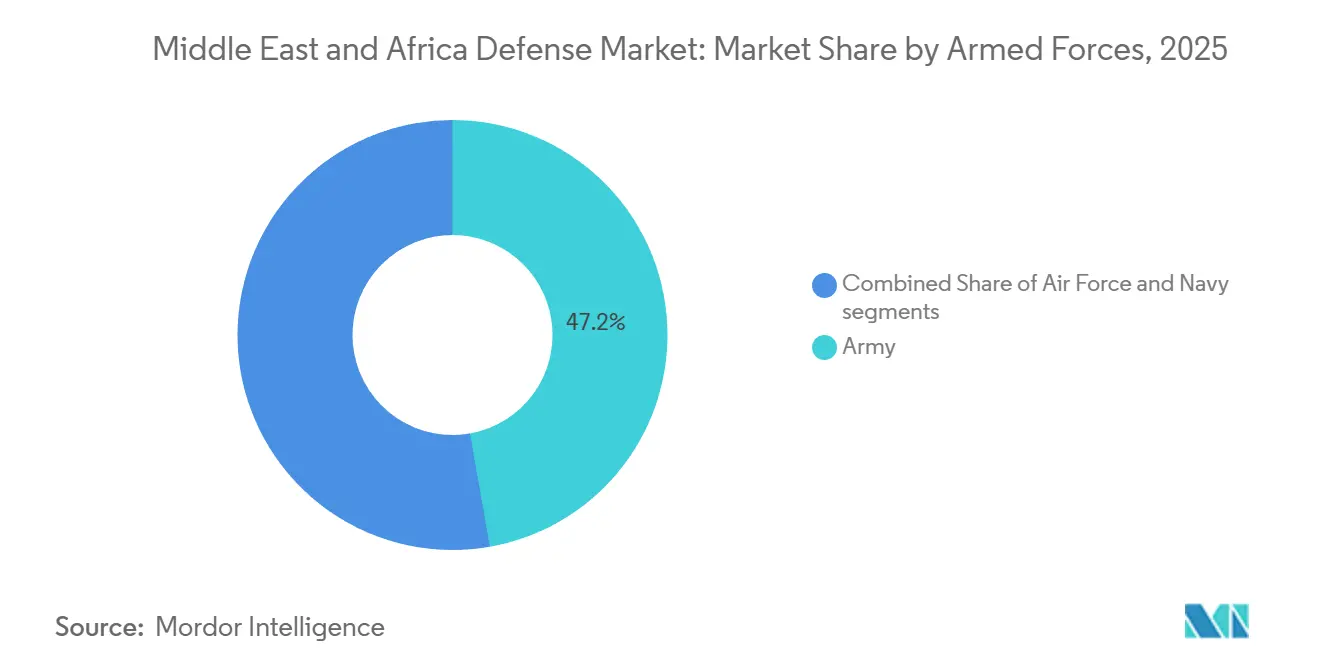

- Par forces armées, les équipements de l'armée de terre ont capté 47,21 % de la part du marché de la défense au Moyen-Orient et en Afrique en 2025, tandis que les programmes navals progressent à un TCAC de 9,23 % jusqu'en 2031.

- Par type, les véhicules représentaient 24,45 % de la taille du marché de la défense au Moyen-Orient et en Afrique en 2025 ; cependant, les systèmes sans pilote devraient afficher le TCAC le plus élevé de 11,54 % de 2026 à 2031.

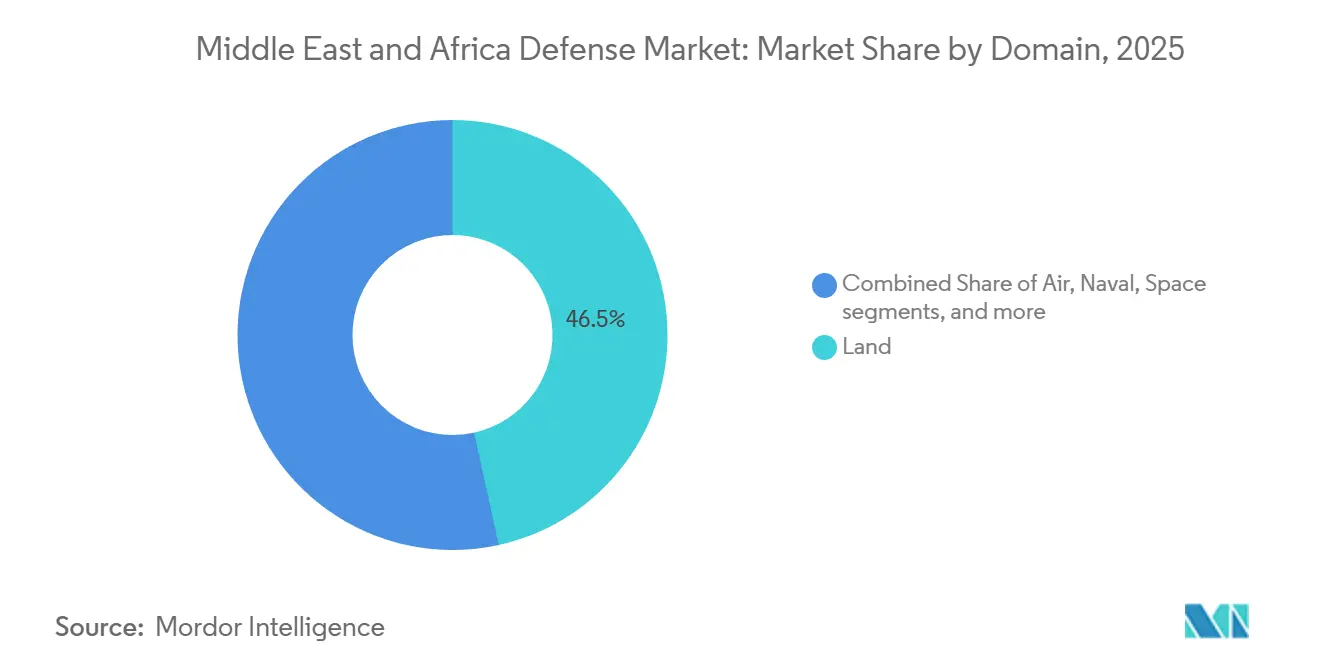

- Par domaine, les opérations terrestres détenaient une part de 46,54 % du marché de la défense au Moyen-Orient et en Afrique en 2025 ; l'ISR spatial devrait se développer à un TCAC de 9,21 % jusqu'en 2031.

- Par nature des achats, les acquisitions étrangères représentaient 66,34 % des dépenses en 2025, tandis que la production indigène croît à un TCAC de 9,75 %.

- Par géographie, le Moyen-Orient représentait 81,45 % des dépenses en 2025, tandis que l'Afrique devrait enregistrer un TCAC de 10,23 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la défense au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Instabilité géopolitique persistante entraînant une préparation continue à la défense | +2.1% | Moyen-Orient, Sahel | Long terme (≥ 4 ans) |

| Dépenses de défense soutenues par les hydrocarbures dans le cadre des programmes de modernisation du CCG | +1.8% | Arabie saoudite, Émirats arabes unis, Qatar, Koweït | Moyen terme (2-4 ans) |

| Mandats nationaux de localisation et d'industrialisation de la défense | +1.5% | Arabie saoudite, Émirats arabes unis, Égypte, Algérie, Afrique du Sud | Long terme (≥ 4 ans) |

| Adoption accélérée de systèmes sans pilote, autonomes et de frappe de précision | +2.3% | À l'échelle régionale | Court terme (≤ 2 ans) |

| Investissement dans la défense et financement des exportations vers l'Afrique par les fonds souverains | +0.9% | Investissements des Émirats arabes unis et de l'Arabie saoudite en Afrique | Moyen terme (2-4 ans) |

| Émergence de capacités régionales d'ISR et de surveillance spatiales | +1.2% | Émirats arabes unis, Arabie saoudite, Maroc, Israël | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Instabilité géopolitique persistante entraînant une préparation continue à la défense

Les conflits persistants au Yémen, en Syrie et à Gaza maintiennent les forces régionales en état d'alerte élevée, assurant une demande soutenue en munitions, en mises à niveau de guerre électronique et en systèmes anti-roquettes. Israël a passé une commande de 210 millions USD auprès d'Elbit Systems en novembre 2025 pour moderniser les chars Merkava avec des viseurs à intelligence artificielle, reflétant les enseignements tirés des récentes opérations à Gaza.[1]Leo Feierberg, "Elbit remporte un contrat de 210 millions USD pour moderniser les chars Merkava israéliens," The Jerusalem Post, jpost.com Les attaques houthies contre la navigation en mer Rouge ont accéléré les achats navals saoudiens et égyptiens, tandis que les insurrections au Sahel stimulent les besoins africains en véhicules blindés légers et en communications sécurisées. Chaque nouveau conflit souligne la nécessité de capacités de nouvelle génération, protégeant les budgets de défense des mesures d'austérité plus larges et maintenant le marché de la défense au Moyen-Orient et en Afrique sur une trajectoire ascendante.

Dépenses de défense soutenues par les hydrocarbures dans le cadre des programmes de modernisation du CCG

Les revenus des hydrocarbures continuent de financer la majorité des budgets du Golfe. L'accord-cadre de 142 milliards USD de Riyad avec les États-Unis pour des chasseurs F-15, des intercepteurs THAAD et des avions de patrouille maritime a été structuré pour résister à la volatilité à court terme des prix du pétrole. Le Qatar a ajouté plus de 800 millions USD en contrats de formation et de soutien Boeing pour sa flotte de F-15QA. Les Émirats arabes unis ont commandé quatre avions ravitailleurs polyvalents Airbus A330 (MRTT) en juillet 2024, incluant des clauses de transfert de technologie qui transmettent des connaissances aux entreprises locales.[2]Service de presse d'Airbus, "L'Arabie saoudite commande quatre Airbus A330 MRTT supplémentaires," airbus.com Parce que ces programmes créent également des emplois dans la fabrication avancée, ils restent politiquement intouchables même lors des baisses des prix des matières premières.

Mandats nationaux de localisation et d'industrialisation de la défense

La Vision 2030 oblige l'Arabie saoudite à localiser plus de 50 % de ses dépenses de défense d'ici 2030, un objectif appliqué par des clauses de compensation dans chaque contrat majeur. Lockheed Martin a confié la fabrication de conteneurs et de palettes pour le système THAAD à des entreprises saoudiennes en février 2024, marquant la première production indigène des composants critiques de l'intercepteur. La chaîne de co-production du char M1A1 Abrams en Égypte et l'assemblage sous licence de véhicules russes en Algérie révèlent que la localisation est désormais un instrument politique à l'échelle régionale pour sécuriser les emplois et l'autonomie stratégique.

Adoption accélérée de systèmes sans pilote, autonomes et de frappe de précision

Israël a contracté Elbit Systems pour 40 millions USD en décembre 2024 afin de livrer des drones en essaim et des micro-plateformes sans pilote capables de rechercher, d'identifier et de frapper sans intervention humaine. Le Bayraktar TB2 de Turquie s'est répandu en Libye, en Éthiopie et au Maroc, montrant que les drones à moyenne altitude ne sont plus limités aux fournisseurs de l'OTAN. Les États du Golfe combinent des drones chinois Wing Loong avec des conceptions nationales pour diversifier leurs sources d'approvisionnement. Par ailleurs, 60 millions USD en janvier 2025 pour la suite anti-drones ReDrone d'Elbit indiquent un essor parallèle des technologies anti-drones.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exposition des budgets de défense à la volatilité des prix des hydrocarbures | -1.4% | Golfe, Algérie | Court terme (≤ 2 ans) |

| Restrictions sur le contrôle des exportations et sanctions sur les sous-systèmes de défense avancés | -1.1% | Moyen-Orient, parties de l'Afrique | Moyen terme (2-4 ans) |

| Contraintes croissantes liées à l'ESG sur le financement du secteur de la défense | -0.6% | À l'échelle régionale | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée et de chaînes d'approvisionnement en électronique sécurisée | -0.8% | Arabie saoudite, Émirats arabes unis, Égypte, Afrique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exposition des budgets de défense à la volatilité des prix des hydrocarbures

Lorsque le Brent est tombé en dessous de 40 USD le baril en 2020, Riyad a différé plusieurs programmes et renégocié les paiements d'étapes avec les contractants américains. L'Algérie a également réduit ses achats en 2024 après une baisse des revenus du gaz naturel, retardant les négociations pour les chasseurs Su-57. Bien que les fonds souverains amortissent les chocs, une période de deux ans en dessous de 60 USD forcerait tout de même les États du Golfe à déplacer les dépenses de la modernisation vers la masse salariale et la préparation opérationnelle.

Restrictions sur le contrôle des exportations et sanctions sur les sous-systèmes de défense avancés

La réglementation américaine sur le trafic international d'armes (ITAR) exige des licences au cas par cas pour les radars à réseau phasé actif à balayage électronique et les missiles à longue portée, prolongeant les délais jusqu'à 18 mois. La doctrine israélienne d'avantage militaire qualitatif déclasse les exportations sensibles vers les clients du Golfe, tandis que les embargos européens restreignent certains systèmes létaux pour les acheteurs africains, les poussant vers des fournisseurs chinois ou russes. Les obstacles au financement ajoutent une deuxième couche de délais, les banques calibrant leurs politiques ESG au cas par cas.[3]Autorité de conduite financière, "Notre position sur les réglementations en matière de durabilité et la défense britannique," fca.org.uk

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forces armées : la modernisation navale dépasse les forces terrestres et aériennes

Les budgets d'acquisition navale croissent à un TCAC de 9,23 %, dépassant les expansions de l'armée de l'air et de l'armée de terre, les États donnant la priorité au contrôle du détroit d'Ormuz, du canal de Suez et du Bab el-Mandeb. L3Harris Technologies, Inc. et SAMI ont signé un accord en avril 2025 avec Zamil Shipyards pour construire des navires de surface sans pilote modulaires, un indicateur clair que la sécurité littorale oriente désormais les feuilles de route des plateformes. En revanche, l'armée de terre, bien qu'elle représente 47,21 % des dépenses de 2025, connaît une croissance plus lente parce que la majeure partie de son inventaire de blindés lourds a déjà été recapitalisée. Les mises à niveau en cours des M1A1 et Merkava mettent l'accent sur le contrôle de tir numérique et les systèmes de protection active plutôt que sur le tonnage brut. Les dépenses navales bénéficient également de groupes de travail multinationaux qui partagent les coûts opérationnels, permettant aux petits États du Golfe de déployer des corvettes et des navires de lutte contre les mines (MCM) de plus haute gamme dans des cadres collectifs. Le marché de la défense au Moyen-Orient et en Afrique concentre donc les nouvelles constructions le long des côtes, tandis que les armées de terre pivotent vers le maintien en condition des plateformes déjà en service.

Un deuxième levier de croissance est la migration des coques habitées vers des navires à équipage optionnel ou entièrement autonomes. Les essais saoudiens d'embarcations de surface sans pilote signalent un appétit pour la surveillance persistante et la dissuasion rentable. Le programme laser Iron Beam d'Israël, bien que principalement axé sur la défense aérienne, passera aux essais embarqués, renforçant la modernisation navale avec des capacités à énergie dirigée. Parce que les voies maritimes transportent la majeure partie du commerce régional, même de brèves perturbations en mer Rouge ou dans le golfe d'Aden entraînent des pénalités économiques disproportionnées, incitant les ministères de la défense à allouer des marges budgétaires aux coques, aux capteurs et aux systèmes de missiles qui garantissent le libre passage.

Par type : les systèmes sans pilote bouleversent les hiérarchies traditionnelles des plateformes

Les véhicules représentaient encore 24,45 % des dépenses de 2025, tandis que les systèmes sans pilote progressent à un TCAC de 11,54 %. Le marché de la défense au Moyen-Orient et en Afrique pour les plateformes sans pilote devrait dépasser 25 milliards USD d'ici 2031, reflétant les évolutions mondiales vers des capacités d'ISR et de frappe de précision à faible risque et disponibles 24h/24 et 7j/7. Les producteurs israéliens, turcs et chinois dominent les exportations de drones à moyenne altitude et longue endurance (MALE), tandis que les États du Golfe sèment des conceptions indigènes pour se prémunir contre les risques liés aux licences d'exportation. L'investissement parallèle dans des suites anti-drones, telles que le système ReDrone d'Elbit, garantit que chaque nouvelle capacité offensive stimule une demande égale pour la défense.

Les budgets C4ISR et guerre électronique augmentent également à mesure que les armées intègrent des capteurs, l'informatique en périphérie et l'intelligence artificielle. Parce que les doctrines de guerre en réseau nécessitent des liaisons de données résilientes, les dépenses en communications renforcées et en équipements de détection passive augmentent en parallèle. Les munitions restent un marché de volume, tirées par la guerre d'attrition au Yémen et à Gaza, mais les stocks évoluent vers l'artillerie intelligente et les roquettes guidées. Les sous-catégories émergentes, notamment les outils spatiaux et cybernétiques, représentent une base modeste aujourd'hui mais affichent des courbes de croissance prononcées, en particulier à mesure que les données satellitaires deviennent centrales pour le ciblage.

Par domaine : l'espace et le cyber émergent comme frontières stratégiques

Les opérations terrestres représentaient 46,54 % du total des opérations en 2025, ancrées par les déploiements de troupes au Yémen, dans le Sinaï et au Sahel. Pourtant, le segment spatial progresse à un TCAC de 9,21 %, alimenté par l'accord satellitaire du Maroc et les calendriers de lancement du Golfe qui étendent la couverture souveraine sur les points d'étranglement. La part du marché de la défense au Moyen-Orient et en Afrique pour les projets cyber-électromagnétiques, bien qu'actuellement inférieure à 5 %, double tous les cinq ans à mesure que les commandants considèrent la maîtrise du spectre comme un prérequis pour les opérations habitées et sans pilote. Les programmes aériens restent robustes grâce aux achats de chasseurs et de ravitailleurs saoudiens, qatariens et israéliens, mais les délais d'intégration des charges utiles tempèrent la croissance en valeur avant 2031.

La budgétisation du spectre électromagnétique chevauche les postes budgétaires cybernétiques, produisant des exigences mixtes pour les nacelles de guerre électronique, les logiciels de chasse aux menaces et l'infrastructure cloud sécurisée. Le contrat israélien de janvier 2025 pour les systèmes d'autoprotection du F-16I illustre comment les plateformes aéroportées intègrent de plus en plus des fonctionnalités de résilience cybernétique dès leur conception.[4]FlightGlobal, "Israël choisit Elbit Systems pour la mise à niveau de l'autoprotection du F-16I," flightglobal.com À mesure que les puissances régionales interconnectent satellites, drones et capteurs terrestres en une image unifiée, le bénéfice est des chaînes de destruction plus rapides et une meilleure évaluation des dommages de combat, renforçant la prime accordée aux capacités spatiales et cybernétiques.

Par nature des achats : la production indigène prend de l'élan

Les achats étrangers couvraient encore 66,34 % de la demande de 2025 ; cependant, la production indigène croît à un TCAC de 9,75 % à mesure que les règles de compensation se resserrent. La taille du marché de la défense au Moyen-Orient et en Afrique, portée par la fabrication locale, devrait atteindre 45 milliards USD d'ici 2031, à condition que la Vision 2030 et les programmes similaires atteignent leurs jalons. Le transfert de conteneurs THAAD par Lockheed et la coentreprise de voilure tournante de Boeing avec SAMI illustrent comment les grands maîtres d'œuvre intègrent des partenaires locaux pour préserver l'accès au marché. La chaîne de production du char Abrams en Égypte, les licences de véhicules blindés en Algérie et la restructuration de Denel en Afrique du Sud visent toutes à accroître l'autonomie tout en maintenant un potentiel d'exportation.

Les exigences de contenu local favorisent également le développement de la main-d'œuvre, l'Arabie saoudite visant à créer 100 000 emplois qualifiés dans la défense d'ici 2030. Les jumeaux numériques de l'usine à la périphérie, la fabrication additive et les ateliers de cellules en matériaux composites accélèrent la diffusion de la technologie dans les économies nationales. Néanmoins, des sous-systèmes complexes tels que les radars à réseau phasé actif à balayage électronique (ESA) restent souvent importés car ils sont soumis aux contrôles d'exportation américains ou européens. Le succès dépend donc de la construction de fonderies de microélectronique souveraines et de la sécurisation de droits de propriété intellectuelle à long terme.

Analyse géographique

Le Moyen-Orient représentait 81,45 % des dépenses totales en 2025, mené par l'Arabie saoudite, les Émirats arabes unis et Israël, chacun disposant de feuilles de route de modernisation de plusieurs milliards de dollars. L'accord-cadre de 142 milliards USD de Riyad pour des chasseurs, des intercepteurs et des avions de patrouille représente un engagement d'acheteur unique sans équivalent dans le monde. Les Émirats arabes unis ont ajouté quatre Airbus A330 MRTT et intégré une participation industrielle pour renforcer les chaînes d'approvisionnement locales. Israël, confronté à des pressions sur plusieurs fronts, a élargi ses budgets de munitions et de guerre électronique en 2024 et continue de contracter des systèmes autonomes à un rythme soutenu.

L'Afrique, bien que partant d'une base plus modeste, est le territoire à la croissance la plus rapide, avec un TCAC de 10,23 % jusqu'en 2031. L'Algérie reste le plus grand dépensier africain, bien que les baisses budgétaires liées aux revenus du gaz aient retardé certaines négociations sur les chasseurs. L'Égypte s'appuie sur la co-production du M1A1 pour ancrer une flotte blindée nationale, tandis que l'achat d'un satellite espion par le Maroc étend la couverture ISR nationale sur le Sahara occidental. Les États du Sahel canalisent l'aide du Golfe et européenne vers des véhicules blindés légers, des drones et des radios sécurisées pour contrer les insurrections, et Denel en Afrique du Sud vise à relancer ses lignes d'exportation pour l'artillerie et les drones. Le financement par les fonds souverains de l'Arabie saoudite et des Émirats arabes unis sert de catalyseur, finançant des contrats africains qui pourraient autrement stagner en raison de contraintes budgétaires.

Les liens interrégionaux s'élargissent. Les fournisseurs israéliens exploitent les accords de normalisation pour commercialiser des munitions de précision et des kits anti-drones dans le Golfe et au Maroc. Baykar Tech de Turquie s'appuie sur des prix compétitifs pour décrocher des commandes en Libye et en Éthiopie. Pendant ce temps, les prêteurs européens, ayant assoupli leurs normes ESG, financent à nouveau le fonds de roulement des entreprises de second rang, assurant la liquidité de la chaîne d'approvisionnement pour les contrats au Moyen-Orient et en Afrique.

Paysage réglementaire

Les acquisitions de défense et la participation industrielle dans la région sont façonnées par un mélange de cadres nationaux d'agrément, de conformité qualité et de compensations industrielles qui lient de plus en plus l'attribution des contrats au contenu local et au transfert de technologie. En Arabie saoudite, l'Autorité générale des industries militaires (GAMI) agit en tant que régulateur du secteur et organisme d'agrément pour la fabrication, les services et les activités d'approvisionnement militaires. Son approche de conformité est alignée sur les objectifs de la Vision 2030, y compris l'objectif déclaré de localiser plus de 50 % des dépenses de défense d'ici 2030. Les acquisitions sont également influencées par les règles d'appel d'offres du gouvernement saoudien et les conditions contractuelles qui intègrent des exigences de localisation et de participation industrielle dans les grands programmes.

Aux Émirats arabes unis, le Tawazun Council joue un rôle central dans le développement du secteur de la défense grâce à des systèmes de conformité, des normes et des accréditations. Le Tawazun Quality and Conformity (TQC) soutient les tests et la qualification des produits de défense au regard des normes pertinentes, relevant les exigences d'entrée sur le marché et d'approbation des fournisseurs dans certaines catégories. En février 2025, les résolutions du comité exécutif du Tawazun Council visant à réglementer les procédures d'agrément, les normes d'accréditation et les processus d'évaluation ont formalisé davantage l'évaluation des produits de défense, renforçant l'approvisionnement axé sur la conformité pour les systèmes importés comme pour les équipements produits localement.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les intrants et sous-systèmes en amont, notamment les métaux et composites, les matières énergétiques et propulseurs, l'électronique, les capteurs et les logiciels, où l'accès aux semi-conducteurs sécurisés et aux composants soumis à contrôle des exportations reste un goulot d'étranglement récurrent. Les maîtres d'œuvre et champions nationaux (par exemple EDGE Group, SAMI et les grandes entreprises israéliennes) ancrent la conception, l'intégration et l'assemblage final des systèmes, tandis que les fournisseurs de rang inférieur fournissent les structures, le câblage, les composants de propulsion et l'électronique de mission. Le soutien tout au long du cycle de vie et les travaux de modernisation sont de plus en plus dissociés de l'acquisition initiale, ce qui accroît le rôle des prestataires locaux de MRO et des réseaux de maintenance de niveau dépôt à mesure que les flottes et les inventaires de défense aérienne se développent.

La participation industrielle et les coentreprises transfrontalières approfondissent également la capacité de fabrication et de soutien en aval, en particulier à mesure que la production indigène passe de l'assemblage sous licence à l'électronique, à l'intégration des systèmes de mission et aux munitions. L'Afrique développe également des pôles localisés, notamment les ambitions de production nationale du Nigeria à travers des partenariats avec DICON annoncés en juillet 2025, avec un plan d'investissement de 2 milliards USD avec SP Offshore Nigeria Limited pour établir des lignes de production couvrant munitions, armes, drones, radars et systèmes biométriques, ainsi qu'un protocole d'accord avec un partenaire basé en Arabie saoudite pour la fabrication de drones et d'équipements satellitaires et de communication. L'Afrique de l'Est a ajouté une filière de fabrication et de soutien de véhicules blindés lorsque Streit Group a finalisé un accord en septembre 2025 pour la fabrication, la réparation et la vente au Tanzania Automotive Technology Centre à Kibaha, tandis que l'Égypte a élargi sa coopération technique dans les systèmes sans pilote, les munitions de précision et la guerre électronique via des accords AOI signés lors de l'EDEX 2025.

Paysage concurrentiel

Le marché de la défense au Moyen-Orient et en Afrique présente un niveau concentré de grands maîtres d'œuvre occidentaux, notamment Lockheed Martin Corporation, The Boeing Company, BAE Systems plc, Northrop Grumman Corporation et RTX Corporation, qui dominent les ventes à haute valeur, en particulier dans la défense aérienne et antimissile. Les champions régionaux Saudi Arabian Military Industries (SAMI), Israel Aerospace Industries Ltd., Rafael Advanced Defense Systems Ltd., Elbit Systems Ltd. et EDGE Group ont rapidement pris de l'ampleur, intégrant l'assemblage électronique, l'usinage de composants de missiles et les lignes d'assemblage final de systèmes sans pilote. Les entreprises israéliennes peuvent tirer parti de moins de restrictions à l'exportation pour proposer des packages clés en main de frappe et anti-drones, remportant des contrats pluriannuels, tels que le contrat international de 2,3 milliards USD d'Elbit en novembre 2025. Baykar Tech de Turquie est en concurrence agressive dans le créneau des drones à moyenne altitude, proposant souvent ses produits 30 à 40 % moins chers que ses rivaux occidentaux.

Les coentreprises sont la voie d'entrée privilégiée pour les nouvelles technologies. L3Harris Technologies, Inc., SAMI et Zamil Shipyards testent sur le terrain des navires de surface sans pilote (USV) qui combinent des logiciels de commandement et de contrôle (C2) occidentaux avec une production locale de coques. Les banques françaises, allemandes et italiennes commercialisent ouvertement le financement de la défense, inversant les retraits ESG antérieurs et élargissant les pools de prêts pour les fournisseurs de taille intermédiaire. Les contractants chinois promeuvent des batteries de défense aérienne intégrées accompagnées de financements souples, tandis que les fabricants de blindés sud-coréens recherchent des partenariats d'assemblage en Arabie saoudite et aux Émirats arabes unis, intensifiant ainsi la concurrence dans les véhicules à chenilles et à roues.

Les opportunités inexploitées résident dans la cyberdéfense, les armes à énergie dirigée et les services de lancement de petits satellites. Parce que les mandats de localisation favorisent le transfert de technologie, les maîtres d'œuvre qui associent le partage de propriété intellectuelle à des programmes de formation prennent l'avantage. La résilience de la chaîne d'approvisionnement est un autre champ de bataille ; les entreprises capables de garantir un accès sécurisé aux semi-conducteurs et une logistique robuste bénéficient d'une préférence dans les appels d'offres pluriannuels.

Leaders du secteur de la défense au Moyen-Orient et en Afrique

EDGE Group PJSC

Lockheed Martin Corporation

Israel Aerospace Industries Ltd.

Elbit Systems Ltd.

Saudi Arabian Military Industries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les exigences de localisation et les régimes de qualification des fournisseurs plus stricts créent à court terme des espaces vierges dans le développement des capacités de fabrication nationale, le développement des fournisseurs et les services de test et de qualification, en particulier en Arabie saoudite et aux Émirats arabes unis. L'Arabie saoudite utilise l'agrément de la GAMI et les quotas de contenu local pour orienter les acquisitions vers le développement de capacités dans le Royaume, tandis que des plateformes comme le programme RUKN de SAMI soulignent la nécessité d'intégrer les PME dans les chaînes d'approvisionnement de défense, dans l'usinage, l'assemblage électronique, les logiciels et les systèmes qualité. Les munitions et le soutien constituent également des domaines d'opportunité directs alors que les rythmes opérationnels restent élevés et que les flottes nécessitent une disponibilité garantie, comme en témoigne l'exemple de SAMI Ammunition exploitant un complexe industriel affichant plus de 60 % de localisation.

Le transfert de technologie porté par des partenariats élargit les opportunités adressables dans les armes guidées et l'intégration électronique avancée, alors que les entreprises régionales formalisent de plus en plus le co-développement et la co-production plutôt que le simple achat à l'importation. En juin 2026, EDGE a signé un accord avec Safran Electronics and Defence pour développer, produire et commercialiser des systèmes d'armes air-sol avancés, et EDGE a également formé une coentreprise avec Leonardo pour commercialiser des systèmes de défense et des radars aéroportés. Par ailleurs, la mise à niveau du statut d'exportation américain pour les Émirats arabes unis en juillet 2026, accordant un traitement favorable renforcé pour les transferts de technologies avancées de calcul, d'IA et de défense, réduit les frictions pour l'intégration de certains sous-systèmes haut de gamme dans les programmes locaux et soutient la demande de logiciels de mission, de traitement sécurisé des données et d'intégration au niveau système.

Développements récents du secteur

- Juin 2026 : EDGE Group et Safran Electronics and Defence ont signé un accord pour développer, produire et commercialiser des systèmes d'armes air-sol avancés, s'appuyant sur une lettre d'intention de coentreprise portant sur des armes guidées de précision à portée étendue. Ce partenariat renforce les filières locales de conception à production aux Émirats arabes unis pour les armes intelligentes et favorise un transfert de technologie et une participation industrielle plus approfondis dans les catégories de munitions à forte croissance.

- Décembre 2025 : Elbit Systems a obtenu un contrat de 2,3 milliards USD avec les Émirats arabes unis lié à des technologies défensives avancées, renforçant l'orientation vers la survivabilité, la protection des aéronefs et les mises à niveau de protection électronique. Ce contrat élargit la base installée pour les travaux d'intégration et de soutien à long terme au sein de la flotte émiratie et accroît la pression concurrentielle sur les autres fournisseurs de guerre électronique et d'autoprotection.

- Juillet 2024 : Les Émirats arabes unis ont commandé quatre appareils Airbus A330 MRTT avec des dispositions de transfert de technologie, liant une acquisition majeure de mobilité aérienne à la participation industrielle nationale. Le programme ajoute une demande soutenue en formation, maintenance et soutien des systèmes de mission tout en élargissant l'empreinte des fournisseurs locaux liée à une plateforme de ravitaillement stratégique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché est défini comme la valeur des dépenses d'acquisition et de modernisation liées à la défense dans les pays du Moyen-Orient et d'Afrique, couvrant les principaux équipements et systèmes achetés pour un usage et une préparation militaires. La taille est exprimée en USD et reflète la demande créée par les budgets de défense et les programmes d'acquisition.

Exclusions du périmètre : nous excluons les achats de sécurité civile, les articles de police purement liés à la sécurité intérieure, et la demande aérospatiale non liée à la défense, sauf si elle est acquise dans le cadre d'un programme de défense.

Aperçu de la segmentation

- Par forces armées

- Armée de l'air

- Armée de terre

- Marine

- Par type

- Formation et protection du personnel

- C4ISR et guerre électronique

- Véhicules

- Armes et munitions

- Systèmes sans pilote

- Systèmes spatiaux et cybernétiques

- Par domaine

- Terrestre

- Aérien

- Naval

- Spatial

- Cyber et spectre électromagnétique

- Par nature des achats

- Production indigène

- Achats étrangers

- Par géographie

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Qatar

- Israël

- Koweït

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Algérie

- Reste de l'Afrique

- Moyen-Orient

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par les signaux publics de budget et de dépenses afin que le bassin de demande soit ancré dans ce que les gouvernements peuvent réellement financer. Les sources examinées comprennent les documents officiels de budget de défense et les publications des ministères des Finances, les portails d'acquisition de défense et de compensations, ainsi que les trackers internationaux de dépenses tels que SIPRI et les séries macroéconomiques de la Banque mondiale pour le contexte des devises et de l'inflation.

Nous utilisons également les portails d'appels d'offres nationaux et les avis d'attribution de contrats lorsqu'ils sont disponibles, les statistiques douanières et commerciales pour les principales catégories liées à la défense (afin d'évaluer la dépendance aux importations), et les rapports annuels publics ou présentations aux investisseurs des fournisseurs actifs dans la région. Un abonnement payant pour les données financières d'entreprises et l'intelligence économique est utilisé de manière sélective pour standardiser les répartitions de revenus et confirmer l'exposition aux programmes du Moyen-Orient et de l'Afrique. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont été vérifiées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire vise à valider ce qui est réellement contracté et livré, car les plans de défense peuvent évoluer rapidement. Nous échangeons avec des experts de programmes et d'acquisitions, d'anciens officiers des forces armées, des intégrateurs locaux et des fournisseurs de composants dans les principaux pays acheteurs du Moyen-Orient et d'Afrique, puis nous réconcilions les données obtenues avec le tableau budgétaire et commercial établi par la recherche documentaire.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Dirigeants (CXO) : 14 % | |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 41 % | |

| Petits acteurs : 22 % | Managers : 45 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit principalement selon une approche descendante où les dépenses de défense nationales, les parts d'acquisition et les cycles de modernisation sont reconstitués en un bassin de dépenses adressables pour la région, puis répartis entre catégories d'équipements et de systèmes. Les totaux sont ensuite corroborés par des vérifications ascendantes sélectives, telles que des valeurs de contrats échantillonnées, l'exposition des revenus des fournisseurs aux programmes MEA, et des approximations de volume et de prix moyen pour quelques plateformes à prix élevé.

Les intrants clés utilisés dans le modèle comprennent les allocations budgétaires de défense et les plans pluriannuels, le ratio acquisition/exploitation et maintenance, le calendrier des grands programmes (défense aérienne, aéronefs, naval, blindés, C4ISR), les signaux de dépendance aux importations issus des données commerciales, ainsi que les hypothèses de taux de change USD et d'inflation qui affectent les valeurs des contrats déclarées. Pour les prévisions, une analyse de scénarios est appliquée autour de la croissance budgétaire, de l'urgence liée aux conflits et des retards de livraison, et ces scénarios sont pondérés à l'aide d'un consensus basé sur des entretiens quant à ce qui sera probablement financé par rapport à ce qui est simplement annoncé. Lorsque la couverture ascendante est incomplète, les écarts sont traités par des ratios d'acquisition normalisés et des contrôles croisés avec les tendances historiques de dépenses afin que le total final reste réaliste.

Validation des données et cycle de mise à jour

La validation se fait en comparant les résultats du modèle avec des signaux indépendants tels que les totaux de dépenses de défense publiés, les pipelines d'appels d'offres visibles et les calendriers de livraison connus des grandes plateformes. Si une valeur aberrante apparaît, elle est examinée via des contrôles de calendrier de devises, des pics de programmes ponctuels et une nouvelle vérification des hypothèses de composition des acquisitions, puis elle est soumise à un second examen d'analyste avant validation finale.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que des révisions budgétaires, des escalades majeures de conflits, des impacts de sanctions ou des annonces de contrats de grande envergure. Avant la livraison finale, une nouvelle passe est réalisée afin que les clients reçoivent une vue actualisée reflétant les dernières publications publiques et retours d'entretiens.

Dimensionnement du marché de la défense au Moyen-Orient et en Afrique par Mordor Intelligence comparé à d'autres estimations publiées

Les chiffres publiés pour la défense au Moyen-Orient et en Afrique ne correspondent pas toujours car les définitions sous-jacentes ne sont pas les mêmes, même lorsque les titres semblent similaires. Les différences proviennent généralement de ce qui est comptabilisé comme défense, de la délimitation géographique (MEA vs MENA), et du fait que le chiffre représente la valeur des acquisitions, les dépenses militaires totales, ou une vision plus restreinte limitée aux systèmes.

Certaines estimations mélangent les dépenses de défense gouvernementales totales et peuvent également inclure des lignes de dépenses adjacentes de sécurité intérieure et de renseignement, ce qui peut gonfler le chiffre global. D'autres sources publient une valeur beaucoup plus faible car elles ne comptabilisent que certaines catégories de plateformes ou seulement un sous-ensemble de pays. Dans nos travaux, Mordor Intelligence comptabilise la demande régionale d'acquisitions et de modernisation de la défense au Moyen-Orient et en Afrique en termes d'USD, et évite de traiter les dépenses budgétaires globales ou les dépenses de sécurité non liées à la défense comme des revenus de marché.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 67,79 milliards USD (2025) | |

| Publication sectorielle A | 220,60 milliards USD (2024) | Ce chiffre est présenté comme les dépenses de défense MENA, qui suivent les dépenses gouvernementales plutôt qu'un marché adressable d'acquisitions et de systèmes, et utilise également une délimitation géographique différente par rapport à la MEA. |

| Cabinet de conseil régional B | 0,44 milliard USD (2024) | L'estimation est présentée en millions d'USD et semble refléter un périmètre plus restreint de systèmes ou de solutions, ce qui peut exclure des acquisitions majeures de plateformes et une couverture de pays qui modifient sensiblement le total MEA. |

L'écart dans le tableau s'explique principalement par deux choix, à savoir si le chiffre représente les dépenses totales de défense ou la valeur du marché des acquisitions, et si la région est définie comme MENA ou MEA. En liant l'estimation à des intrants axés sur les acquisitions comme la répartition des allocations budgétaires, le calendrier des programmes et la normalisation des devises, le résultat reste traçable et plus facile à reproduire lorsque les hypothèses sont actualisées.

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du secteur de la défense au Moyen-Orient et en Afrique d'ici 2031 ?

Le marché de la défense au Moyen-Orient et en Afrique devrait atteindre 109,38 milliards USD d'ici 2031.

Quel segment devrait connaître la croissance la plus rapide dans les budgets de défense régionaux ?

Les systèmes sans pilote devraient enregistrer un TCAC de 11,54 % jusqu'en 2031.

Quelle est l'importance des dépenses navales par rapport aux autres allocations des forces armées ?

Les programmes navals sont en bonne voie pour un TCAC de 9,23 %, dépassant les investissements terrestres et aériens.

Pourquoi les États du Golfe investissent-ils dans des entreprises de défense africaines ?

Les fonds souverains utilisent des coentreprises pour diversifier les revenus et étendre leur influence stratégique tout en répondant à la demande africaine d'équipements modernes.

Quel rôle joue la localisation dans la politique d'achats ?

Les gouvernements du Golfe et d'Afrique exigent désormais des transferts de technologie étendus et un assemblage local, stimulant la croissance de la production indigène à un TCAC de 9,75 %.

Comment les contrôles des exportations influencent-ils les décisions d'achat ?

Les retards de licences et les déclassements de sous-systèmes incitent les acheteurs à diversifier leurs fournisseurs et à poursuivre la fabrication nationale pour préserver les délais et les capacités.

Dernière mise à jour de la page le: