Taille et part du marché des herbicides en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 19.34 Milliards de dollars |

| Taille du Marché (2030) | 25.11 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.36% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des herbicides en Amérique du Sud par Mordor Intelligence

La taille du marché des herbicides en Amérique du Sud a atteint 19,34 milliards USD en 2025 et devrait atteindre 25,11 milliards USD d'ici 2030, progressant à un TCAC de 5,36 % sur la période de prévision. L'expansion soutenue reflète l'adoption agressive de semences génétiquement modifiées tolérantes au glyphosate, l'attrait croissant des programmes de subventions intégrés qui réduisent le coût effectif de la lutte chimique contre les mauvaises herbes, et l'investissement continu dans les technologies de pulvérisation de précision qui offrent une efficacité d'utilisation des intrants mesurable. Le Brésil demeure l'ancre incontestée des revenus en raison de sa concentration de superficies en soja et en maïs, mais les règles d'homologation simplifiées de l'Argentine et les incitations à l'exportation favorables accélèrent la rotation des produits et la diversification des portefeuilles parmi les fournisseurs. Les pénuries généralisées de main-d'œuvre, les vagues récurrentes de mauvaises herbes résistantes aux herbicides et des normes de résidus plus strictes sur les marchés d'exportation remodèlent également la stratégie de formulation et poussent les agriculteurs vers des prémixes premium à modes d'action multiples. Parallèlement, le soutien politique aux principes actifs biologiques dans le cadre de la nouvelle loi brésilienne sur les pesticides et des initiatives similaires au Chili encouragent les fabricants à déployer des portefeuilles hybrides équilibrant les chimies synthétiques et biosourcées.

Principaux points à retenir du rapport

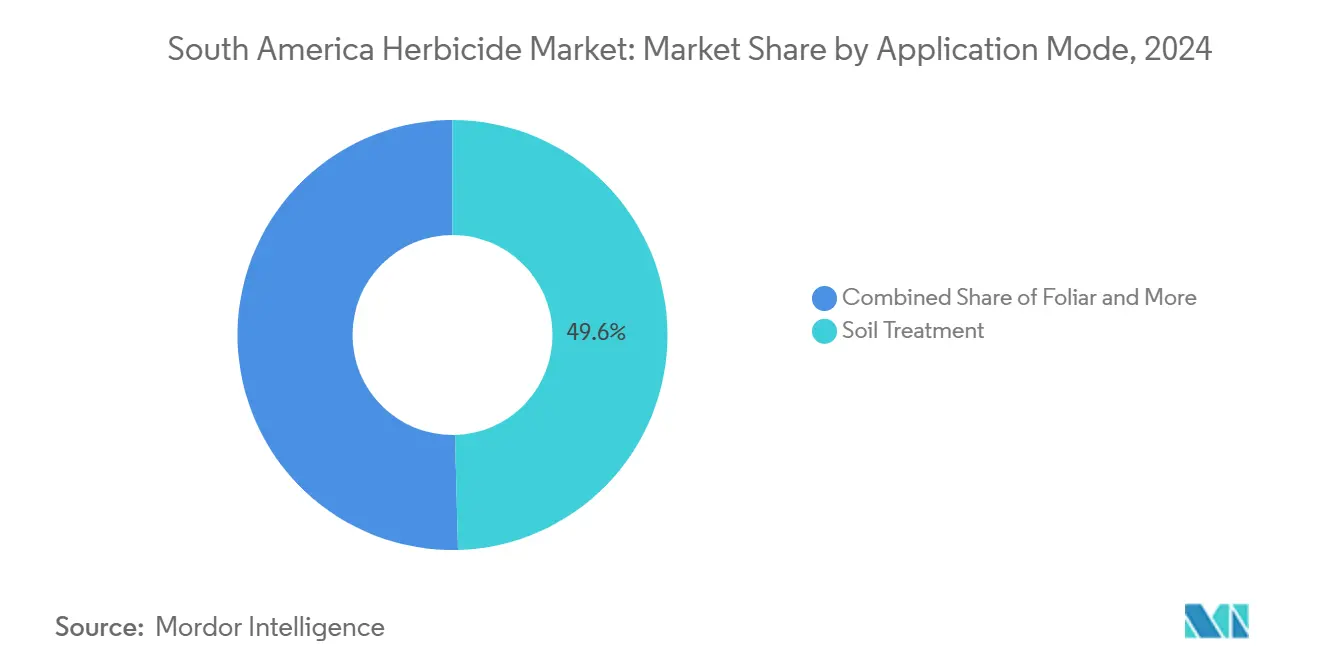

- Par mode d'application, le traitement du sol a représenté 49,6 % de la part du marché des herbicides en Amérique du Sud en 2024 et devrait croître à un TCAC de 5,56 % jusqu'en 2030.

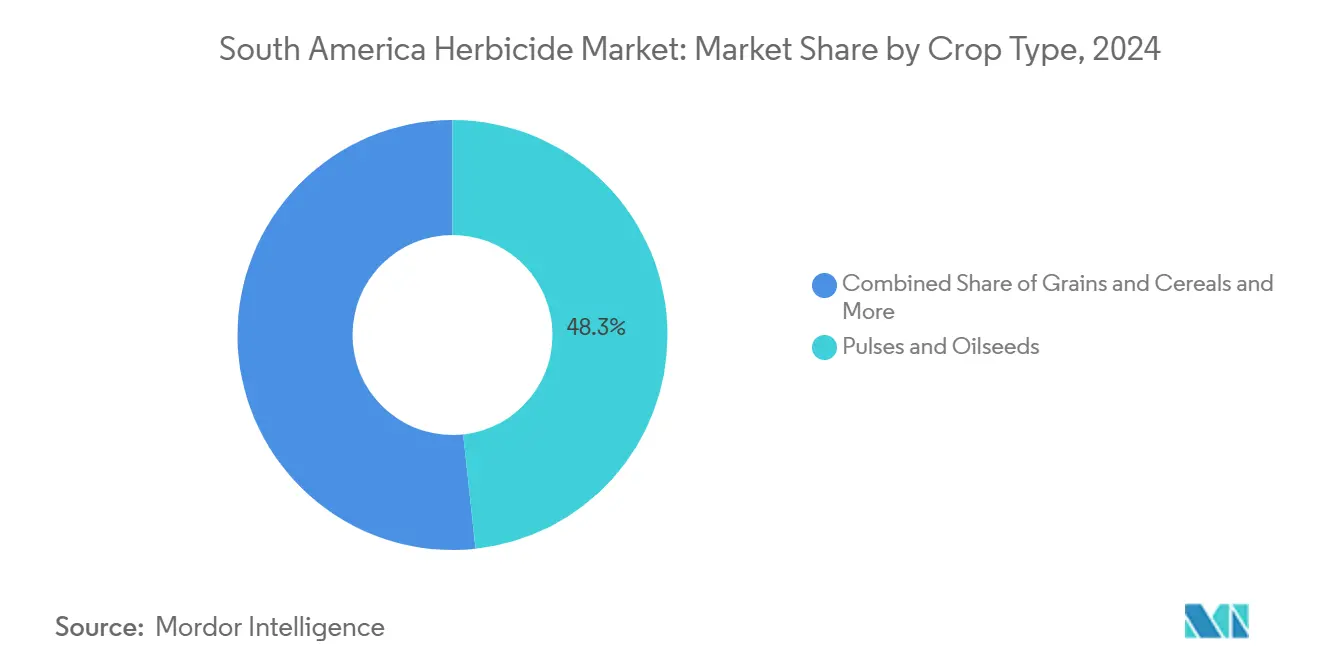

- Par type de culture, les légumineuses et oléagineux ont représenté 48,3 % de la taille du marché des herbicides en Amérique du Sud en 2024, tandis que les céréales et grains devraient enregistrer la croissance la plus rapide à un TCAC de 5,45 % jusqu'en 2030.

- En 2024, le Brésil a représenté une part dominante de 63,6 % du chiffre d'affaires, tandis que l'Argentine devrait dépasser ses pairs, avec des projections indiquant un TCAC robuste de 5,68 % jusqu'en 2030.

Tendances et perspectives du marché des herbicides en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption croissante de semences GM tolérantes au glyphosate | +1.2% | Brésil, Argentine, Paraguay | Moyen terme (2-4 ans) |

| Programmes de subventions gouvernementaux pour l'intensification des grandes cultures | +0.8% | Brésil, Argentine, Chili | Court terme (≤ 2 ans) |

| Prévalence croissante des mauvaises herbes résistantes aux herbicides | +1.5% | Mondial, plus forte au Brésil et en Argentine | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre agricole accélérant la lutte chimique contre les mauvaises herbes | +0.6% | Brésil, Argentine, Chili | Moyen terme (2-4 ans) |

| Émergence de principes actifs bio-herbicides | +0.4% | Brésil, Chili, émergent en Argentine | Long terme (≥ 4 ans) |

| Avènement de la pulvérisation de précision par drone | +0.3% | Brésil, Argentine, programmes pilotes au Chili | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de semences GM tolérantes au glyphosate

Les variétés de cultures génétiquement modifiées tolérantes aux herbicides couvrent désormais environ 95 % des superficies en soja d'Amérique du Sud et 85 % des plantations de maïs, créant une demande soutenue pour les applications d'herbicides post-émergence. L'approbation récente en Argentine des sojas HB4 tolérants à la sécheresse, dotés d'une tolérance au glyphosate et au glufosinate, élargit le marché adressable pour les programmes d'herbicides à double mode d'action, en particulier dans les zones à pluviométrie marginale où le stress des cultures amplifie la compétition des mauvaises herbes. L'adoption par le Brésil des sojas Intacta2 Xtend, combinant la tolérance au dicamba avec la résistance existante au glyphosate, génère une croissance incrémentielle du volume d'herbicides estimée à 8-12 % par an dans les régions adoptantes. Cependant, les redevances technologiques pour les packages de traits avancés augmentent les coûts des semences de 15-25 USD par hectare, contraignant les agriculteurs à maximiser l'efficacité des herbicides grâce à un calendrier d'application précis et des stratégies d'optimisation des mélanges en cuve.

Programmes de subventions gouvernementaux pour l'intensification des grandes cultures

Le Plano Safra 2024/25 du Brésil alloue 400,59 milliards R$ (73,7 milliards USD) en crédit agricole, avec des dispositions spécifiques soutenant la gestion intégrée des ravageurs et l'adoption de l'agriculture de précision qui subventionne indirectement les applications d'herbicides grâce au financement d'équipements et aux programmes d'assistance technique[1]Source : Banque nationale de développement économique et social du Brésil, « Programme de crédit agricole Plano Safra 2024/25 », bndes.gov.br. Le système de différentiel de taxe à l'exportation de l'Argentine offre des taux préférentiels pour les produits agricoles à valeur ajoutée, incitant aux systèmes de culture intensive qui reposent fortement sur la lutte chimique contre les mauvaises herbes. Le programme de compétitivité agricole du Chili propose des subventions de contrepartie allant jusqu'à 50 000 USD pour les équipements de pulvérisation de précision, accélérant l'adoption de l'application d'herbicides par UAV chez les agriculteurs de taille intermédiaire. Ces mécanismes de subventions réduisent effectivement le coût net des programmes d'herbicides de 12-18 %, soutenant l'expansion du marché malgré la volatilité des prix des matières premières.

Prévalence croissante des mauvaises herbes résistantes aux herbicides

La résistance multiple aux herbicides affecte désormais plus de 40 % des zones de culture intensive d'Amérique du Sud, avec Amaranthus hybridus présentant une résistance au glyphosate, aux inhibiteurs ALS et aux inhibiteurs PPO sur 15 millions d'hectares de terres agricoles brésiliennes et paraguayennes[2]Source : Société de phytologie des mauvaises herbes d'Amérique (Weed Science Society of America), « Résistance multiple aux herbicides chez les espèces adventices sud-américaines », cambridge.org. Les espèces Conyza présentent une résistance à cinq modes d'action herbicide différents, forçant les agriculteurs à adopter des programmes résiduels de pré-émergence coûteux qui augmentent les coûts par hectare de 35-50 USD par rapport aux stratégies uniquement post-émergence. L'évolution de la résistance de Digitaria insularis (graminée adventice) dans les régions de production orientales du Paraguay menace la durabilité des systèmes sans labour qui sous-tendent la compétitivité agricole de la région. Les protocoles de gestion de la résistance imposent désormais une rotation des modes d'action, l'intégration de cultures de couverture et des pratiques de culture mécanique qui ajoutent collectivement 20-25 % aux coûts des programmes d'herbicides traditionnels, stimulant la demande de nouveaux principes actifs et d'agents de lutte biologique.

Pénurie de main-d'œuvre agricole accélérant la lutte chimique contre les mauvaises herbes

L'inflation des salaires ruraux, en moyenne de 8-12 % par an dans les principales régions agricoles d'Amérique du Sud, rend le désherbage manuel économiquement non viable pour la production commerciale de cultures, en particulier pendant les périodes de forte demande de main-d'œuvre où les travailleurs saisonniers exigent des salaires élevés. Les alternatives de culture mécanisée nécessitent des investissements en capital importants et sont contraintes par les conditions du sol, l'espacement des cultures et les fenêtres météorologiques qui limitent la flexibilité opérationnelle. Les programmes de lutte chimique contre les mauvaises herbes offrent une efficacité constante quelle que soit la disponibilité de la main-d'œuvre, stimulant l'adoption parmi les agriculteurs de taille intermédiaire qui dépendaient auparavant des méthodes manuelles. Le seuil économique pour l'application d'herbicides a diminué à 12-15 USD par hectare pour la plupart des cultures, bien en dessous des coûts de désherbage manuel qui varient de 45-80 USD par hectare selon la densité des mauvaises herbes et les taux de salaire régionaux.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réglementations strictes sur les LMR dans les marchés importateurs | -0.7% | Régions d'exportation du Brésil et de l'Argentine | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en matières premières techniques clés | -0.5% | Régional, importations dépendantes de la Chine | Court terme (≤ 2 ans) |

| Coûts croissants de gestion de la résistance pour les agriculteurs | -0.9% | Brésil, Argentine, Paraguay | Moyen terme (2-4 ans) |

| Restrictions d'utilisation des terres liées aux crédits carbone en phase initiale | -0.2% | Cerrado brésilien, Pampas argentines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les LMR dans les marchés importateurs

Les mises à jour de la réglementation de l'Union européenne qui abaissent les limites maximales de résidus pour le glyphosate et le paraquat ont déclenché des délais de pré-récolte obligatoires et des protocoles d'échantillonnage pour les cargaisons de soja expédiées depuis les ports septentrionaux du Brésil. Les exportateurs exigent désormais des certificats de vérification par des tiers, ce qui ajoute 4-6 USD par tonne en frais de logistique et de laboratoire, incitant certains agriculteurs à limiter les applications en fin de saison et à se tourner vers des formulations à résidus plus faibles. Des pressions similaires émanent des acheteurs est-asiatiques de maïs à haute teneur en protéines, contraignant davantage les choix de formulation pendant les périodes de dessiccation.

Volatilité de la chaîne d'approvisionnement en matières premières techniques clés

Les arrêts de production intermittents dans la province du Zhejiang en Chine ont réduit la production de glufosinate et d'oxadiazone, faisant monter les prix à la livraison au port de Santos jusqu'à 22 % à la fin de 2024. Les pénuries ponctuelles se répercutent en aval, perturbant la planification des stocks des distributeurs et poussant les agriculteurs vers des principes actifs de substitution qui peuvent offrir un contrôle sous-optimal. La capacité de synthèse technique locale se développe, mais reste insuffisante pour amortir les perturbations prolongées de l'approvisionnement mondial. Les fluctuations continues des prix nuisent à la fiabilité des prévisions à long terme et peuvent décourager l'adoption à la ferme de programmes résiduels plus premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'application : les traitements résiduels du sol progressent dans les stratégies de pré-émergence

Les applications de traitement du sol ont capté 49,6 % de la part de marché en 2024, reflétant le virage stratégique du secteur vers des programmes d'herbicides résiduels qui offrent une durée de contrôle des mauvaises herbes prolongée et des avantages en matière de gestion de la résistance. Ce segment devrait croître à un TCAC de 5,56 % jusqu'en 2030, porté par l'aggravation des problèmes de résistance post-émergente qui obligent les agriculteurs à investir dans des programmes de base de pré-émergence. Les applications foliaires maintiennent une part significative, notamment pour la lutte post-émergente contre les graminées et les traitements de brûlage, en raison des contraintes de résistance. Les systèmes de chimigation sont concentrés dans la production de cultures irriguées, où le calendrier précis et la distribution uniforme justifient l'investissement en infrastructure requis pour les systèmes d'injection.

Les formulations granulaires de deuxième génération de pyroxasulfone, de S-métolachlore et de flumioxazine offrent 60 jours d'activité résiduelle dans les environnements à haute température, un avantage crucial alors que les événements pluvieux deviennent moins prévisibles. Les distributeurs signalent une hausse constante des ventes groupées associant des résidus de pré-émergence avec des principes actifs de contact post-émergents pour maintenir un contrôle sur toute la saison tout en respectant les directives de gérance. Les efforts continus d'éducation menés par les entreprises de sciences des cultures et les agences de vulgarisation favorisent davantage l'adoption, avec des journées de terrain démontrant un coût par boisseau inférieur lorsque les résidus sont correctement programmés avant le premier flush de mauvaises herbes. Les essais à la ferme révèlent des gains de rendement moyens de 2-4 boisseaux par acre en soja et de 4-6 boisseaux en maïs lorsque les traitements du sol remplacent les programmes foliaires à application unique.

Par type de culture : les légumineuses et oléagineux ancrent la croissance en volume et en valeur

Les légumineuses et oléagineux représentent 48,3 % de la taille du marché des herbicides en Amérique du Sud en 2024. Le soja représente près des trois quarts de ce segment, évoluant avec l'expansion agressive du Brésil dans le Cerrado et le rebond de l'Argentine dans les provinces septentrionales. Le TCAC de 5,45 % projeté pour le segment des céréales et grains jusqu'en 2030 reflète les gains de superficie en cours et l'adoption de traits de tolérance aux herbicides empilés. Les régimes intensifs d'herbicides qui combinent des résidus de pré-plantation et des herbicides anti-graminées en culture sont standard dans le maïs en double culture après soja, mais la compression des marges due aux fluctuations des prix mondiaux modère l'expansion du segment. Les cultures commerciales telles que le coton et la canne à sucre bénéficient de mises à niveau de mécanisation dans la canne à sucre, notamment des rampes d'application à gouttelettes contrôlées, qui font progresser les charges d'herbicides pour gérer une flore adventice de plus en plus diversifiée.

Les fruits et légumes génèrent une valeur disproportionnée en raison d'une dépense moyenne par hectare de 180-250 USD, reflétant le fort déplacement de la main-d'œuvre et les protocoles de résidus à tolérance zéro exigés par les importateurs d'Amérique du Nord et d'Europe. L'utilisation pour le gazon et les ornementaux reste mineure à 1,8 % mais enregistre des ventes régulières aux terrains de golf et aux parcs municipaux, qui privilégient des bio-herbicides plus doux pour maintenir l'accès du public. En Amérique du Sud, les données sur la part de marché des herbicides révèlent un glissement vers des mélanges adaptés, ajustés en fonction des pressions spécifiques des mauvaises herbes et des stades de croissance des cultures. Cette tendance favorise les fabricants disposant de solides réseaux de conseil agronomique et d'un développement de produits spécifique à chaque région.

Analyse géographique

Le Brésil a conservé 63,62 % de part de marché en 2024, soutenu par 85 millions d'hectares cultivés couvrant le soja, le maïs, le coton et la canne à sucre. L'expansion continue vers la frontière MATOPIBA et les systèmes de double culture, tandis que l'Argentine enregistre la croissance la plus rapide parmi les pays avec un TCAC de 5,68 %. L'adoption des produits biologiques gagne du terrain dans les États du Sud où les petites céréales et l'horticulture dominent. L'amélioration des infrastructures portuaires le long de l'Arc Nord réduit les délais de livraison pour les intrants expédiés depuis les fournisseurs techniques asiatiques, réduisant le risque de rupture de stock et soutenant des modèles de livraison en flux tendu[3]Source : Fédération agricole argentine (Argentine Agricultural Federation), « Tendances du marché des herbicides en Argentine 2024 », faa.org.ar.

La résolution 694/2024 de l'Argentine, qui reconnaît l'équivalence technique avec sept pays de référence, réduit de moitié le délai d'approbation des nouvelles formulations à 12 mois et entraîne une hausse de 14 % d'une année sur l'autre des lancements de produits. Les politiques orientées vers l'exportation qui appliquent des droits réduits sur la farine de soja par rapport aux graines non transformées récompensent indirectement les programmes intensifs d'herbicides qui contribuent à atteindre les spécifications en protéines. Les cycles de dévaluation monétaire encouragent le prépaiement des stocks, incitant les distributeurs à proposer des offres promotionnelles groupées associant les achats anticipés à des facilités de crédit prolongées.

Au Chili, les arboriculteurs déploient de plus en plus la pulvérisation par drone et les bio-herbicides pour se conformer aux règles strictes de l'Union européenne sur les résidus, poussant les fournisseurs à adapter des émulsions à faible dérive et des adjuvants qui réduisent les résidus visibles à la récolte. Le reste de l'Amérique du Sud est porté par une mécanisation croissante et des initiatives gouvernementales de semis direct qui nécessitent une lutte chimique contre les mauvaises herbes. Dans ces marchés émergents, les schémas d'agrégation des petits exploitants et les coopératives de crédit aux intrants jouent un rôle central dans le déverrouillage de l'adoption des herbicides parmi les agriculteurs aux ressources limitées. L'ANVISA du Brésil (Agência Nacional de Vigilância Sanitária) exige des dossiers toxicologiques exhaustifs, incitant les firmes multinationales à prioriser les principes actifs phares à fort potentiel de revenus.

Paysage concurrentiel

Le marché des herbicides en Amérique du Sud affiche une concentration modérée, les cinq premières entreprises ayant capté environ 40 % de part en 2024. Syngenta Group est en tête grâce à des marques à large spectre comme Gramoxone et Touchdown et à un modèle de service terrain agressif qui associe des outils de scouting numérique aux ventes de produits. Corteva Agriscience suit, propulsé par Zidua et Rinskor, ainsi que sa forte présence dans les canaux de distribution via le réseau de semences Pioneer. BASF, Bayer et UPL occupent les trois positions suivantes, chacun s'appuyant sur des atouts distincts. En décembre 2024, BASF a renforcé sa pénétration directe auprès des agriculteurs en acquérant le vaste réseau de distribution de 450 magasins de Lavoro Agro.

En dessous du premier rang, Helm AG exploite des opportunités axées sur les prix dans les principes actifs post-brevet, tandis que des entreprises nationales telles que Rotam CropScience sécurisent des niches dans les vergers et les cultures spécialisées grâce à des emballages flexibles et des programmes de gérance locaux. Les partenariats d'agronomie numérique émergent comme un terrain de bataille déterminant ; l'intégration de Nufarm avec la plateforme de surveillance en temps réel de Solinftec démontre comment les recommandations pilotées par algorithme peuvent fidéliser les agriculteurs aux gammes de formulations propriétaires. Les brevets clés sur le glufosinate et le dicamba ont expiré, intensifiant les pressions sur les prix et ouvrant la voie aux fabricants de génériques. Notamment, Albaugh a saisi cette opportunité en lançant un glufosinate économique au Paraguay en septembre 2024.

Les accréditations en matière de durabilité dictent de plus en plus les résultats des appels d'offres, en particulier pour les fournisseurs ciblant les exportateurs de céréales multinationaux qui imposent la conformité ISO 14001 et GLOBALG.A.P. dans leurs régions d'approvisionnement. Les entreprises qui répondent par des audits transparents de la chaîne d'approvisionnement, des emballages recyclables et des formulations à solvants réduits gagnent de l'espace en rayon chez les grands distributeurs. L'intensité concurrentielle reste la plus élevée au Brésil dominé par le soja, où les rotations plurisaisonnières font monter les pics de demande, tandis que des opportunités de niche émergent au Chili et au Pérou pour les spécialistes des bio-herbicides capitalisant sur l'horticulture orientée vers l'exportation.

Leaders du secteur des herbicides en Amérique du Sud

BASF SE

Bayer AG

Corteva Agriscience

Syngenta Group

UPL Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Bayer a déposé une demande d'approbation pour son nouvel herbicide, l'icafoline-méthyle. Cet herbicide introduit une approche révolutionnaire de la lutte post-émergente contre les mauvaises herbes, marquant la première innovation de ce type en plus de trois décennies pour les cultures clés, notamment le soja et les céréales. L'entreprise prévoit de lancer le produit en 2028, le Brésil devant être le premier marché.

- Décembre 2024 : BASF a finalisé l'acquisition pour 280 millions USD du réseau de distribution au détail brésilien de Lavoro Agro, ajoutant 450 points de vente et renforçant le support agronomique après-vente. Les plans d'intégration comprennent des plateformes de commande omnicanal et des hubs d'entrepôt localisés qui réduisent les délais de livraison pendant les fenêtres de pulvérisation de pointe.

- Novembre 2024 : Syngenta Group a reçu l'autorisation de l'ANVISA pour un prémix appliqué au sol combinant le S-métolachlore et le pyroxasulfone. Des essais en plein champ sur plusieurs sites ont montré un contrôle 15 % meilleur de Digitaria insularis résistant par rapport aux principes actifs seuls, incitant l'entreprise à prévoir des ventes de première année de 2 millions de litres.

Portée du rapport sur le marché des herbicides en Amérique du Sud

| Chimigation |

| Foliaire |

| Fumigation |

| Traitement du sol |

| Cultures commerciales |

| Fruits et légumes |

| Céréales et grains |

| Légumineuses et oléagineux |

| Gazon et ornementaux |

| Argentine |

| Brésil |

| Chili |

| Reste de l'Amérique du Sud |

| Mode d'application | Chimigation |

| Foliaire | |

| Fumigation | |

| Traitement du sol | |

| Type de culture | Cultures commerciales |

| Fruits et légumes | |

| Céréales et grains | |

| Légumineuses et oléagineux | |

| Gazon et ornementaux | |

| Pays | Argentine |

| Brésil | |

| Chili | |

| Reste de l'Amérique du Sud |

Définition du marché

- Fonction - Les herbicides sont des produits chimiques utilisés pour contrôler ou prévenir les mauvaises herbes qui nuisent à la croissance des cultures et entraînent des pertes de rendement.

- Mode d'application - Le foliaire, le traitement des semences, le traitement du sol, la chimigation et la fumigation sont les différents types de modes d'application par lesquels les produits chimiques de protection des cultures sont appliqués aux cultures.

- Type de culture - Cela représente la consommation de produits chimiques de protection des cultures par les céréales, les légumineuses, les oléagineux, les fruits, les légumes, le gazon et les cultures ornementales.

| Mot-clé | Définition |

|---|---|

| GIM | La gestion intégrée des mauvaises herbes (GIM) est une approche visant à intégrer plusieurs techniques de lutte contre les mauvaises herbes tout au long de la saison de croissance afin de donner aux producteurs la meilleure opportunité de contrôler les mauvaises herbes problématiques. |

| Hôte | Les hôtes sont les plantes qui forment des relations avec des micro-organismes bénéfiques et les aident à se coloniser. |

| Pathogène | Un organisme responsable de maladies. |

| Herbigation | L'herbigation est une méthode efficace d'application des herbicides via des systèmes d'irrigation. |

| Limites maximales de résidus (LMR) | La limite maximale de résidus (LMR) est la limite maximale autorisée de résidus de pesticides dans les aliments ou les aliments pour animaux obtenus de plantes et d'animaux. |

| IoT | L'Internet des objets (IoT) est un réseau d'appareils interconnectés qui se connectent et échangent des données avec d'autres appareils IoT et le nuage. |

| Variétés tolérantes aux herbicides (VTH) | Les variétés tolérantes aux herbicides sont des espèces végétales qui ont été génétiquement modifiées pour être résistantes aux herbicides utilisés sur les cultures. |

| Chimigation | La chimigation est une méthode d'application de pesticides aux cultures via un système d'irrigation. |

| Protection des cultures | La protection des cultures est une méthode de protection des rendements agricoles contre différents ravageurs, notamment les insectes, les mauvaises herbes, les maladies des plantes et autres qui causent des dommages aux cultures agricoles. |

| Traitement des semences | Le traitement des semences aide à désinfecter les graines ou les semis contre les ravageurs transmis par les semences ou par le sol. Les produits chimiques de protection des cultures, tels que les fongicides, les insecticides ou les nématicides, sont couramment utilisés pour le traitement des semences. |

| Fumigation | La fumigation est l'application de produits chimiques de protection des cultures sous forme gazeuse pour lutter contre les ravageurs. |

| Appât | Un appât est un aliment ou un autre matériau utilisé pour attirer un ravageur et le tuer par diverses méthodes, notamment l'empoisonnement. |

| Fongicide de contact | Les pesticides de contact préviennent la contamination des cultures et combattent les agents pathogènes fongiques. Ils agissent sur les ravageurs (champignons) uniquement lorsqu'ils entrent en contact avec eux. |

| Fongicide systémique | Un fongicide systémique est un composé absorbé par une plante puis transloqué à l'intérieur de la plante, protégeant ainsi la plante contre les attaques d'agents pathogènes. |

| Administration de médicaments de masse (ADM) | L'administration de médicaments de masse est la stratégie visant à contrôler ou éliminer de nombreuses maladies tropicales négligées. |

| Mollusques | Les mollusques sont des ravageurs qui se nourrissent des cultures, causant des dommages aux récoltes et des pertes de rendement. Les mollusques comprennent les pieuvres, les calmars, les escargots et les limaces. |

| Herbicide de pré-émergence | Les herbicides de pré-émergence sont une forme de lutte chimique contre les mauvaises herbes qui empêche les plantules de mauvaises herbes germées de s'établir. |

| Herbicide de post-émergence | Les herbicides de post-émergence sont appliqués sur le champ agricole pour lutter contre les mauvaises herbes après l'émergence (germination) des graines ou des plantules. |

| Principes actifs | Les principes actifs sont les produits chimiques dans les produits pesticides qui tuent, contrôlent ou repoussent les ravageurs. |

| Département de l'Agriculture des États-Unis (USDA) | Le Département de l'Agriculture des États-Unis (United States Department of Agriculture) fournit un leadership sur l'alimentation, l'agriculture, les ressources naturelles et les questions connexes. |

| Société de phytologie des mauvaises herbes d'Amérique (WSSA) | La WSSA (Weed Science Society of America), une société professionnelle à but non lucratif, promeut la recherche, l'éducation et les activités de vulgarisation liées aux mauvaises herbes. |

| Suspension concentrée | La suspension concentrée (SC) est l'une des formulations de produits chimiques de protection des cultures avec des principes actifs solides dispersés dans l'eau. |

| Poudre mouillable | Une poudre mouillable (PM) est une formulation en poudre qui forme une suspension lorsqu'elle est mélangée avec de l'eau avant la pulvérisation. |

| Concentré émulsifiable | Le concentré émulsifiable (CE) est une formulation liquide concentrée de pesticide qui doit être diluée avec de l'eau pour créer une solution de pulvérisation. |

| Nématodes phytoparasites | Les nématodes parasites se nourrissent des racines des cultures, causant des dommages aux racines. Ces dommages permettent une infestation facile des plantes par des agents pathogènes telluriques, entraînant des pertes de récoltes ou de rendements. |

| Stratégie australienne contre les mauvaises herbes (AWS) | La Stratégie australienne contre les mauvaises herbes (Australian Weeds Strategy), gérée par le Comité de l'environnement et des espèces invasives, fournit des orientations nationales sur la gestion des mauvaises herbes. |

| Société de phytologie des mauvaises herbes du Japon (WSSJ) | La WSSJ (Weed Science Society of Japan) vise à contribuer à la prévention des dommages causés par les mauvaises herbes et à l'utilisation de leur valeur en offrant des opportunités de présentation de recherches et d'échanges d'informations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont fixées et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement