Taille et part du marché des biopesticides en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

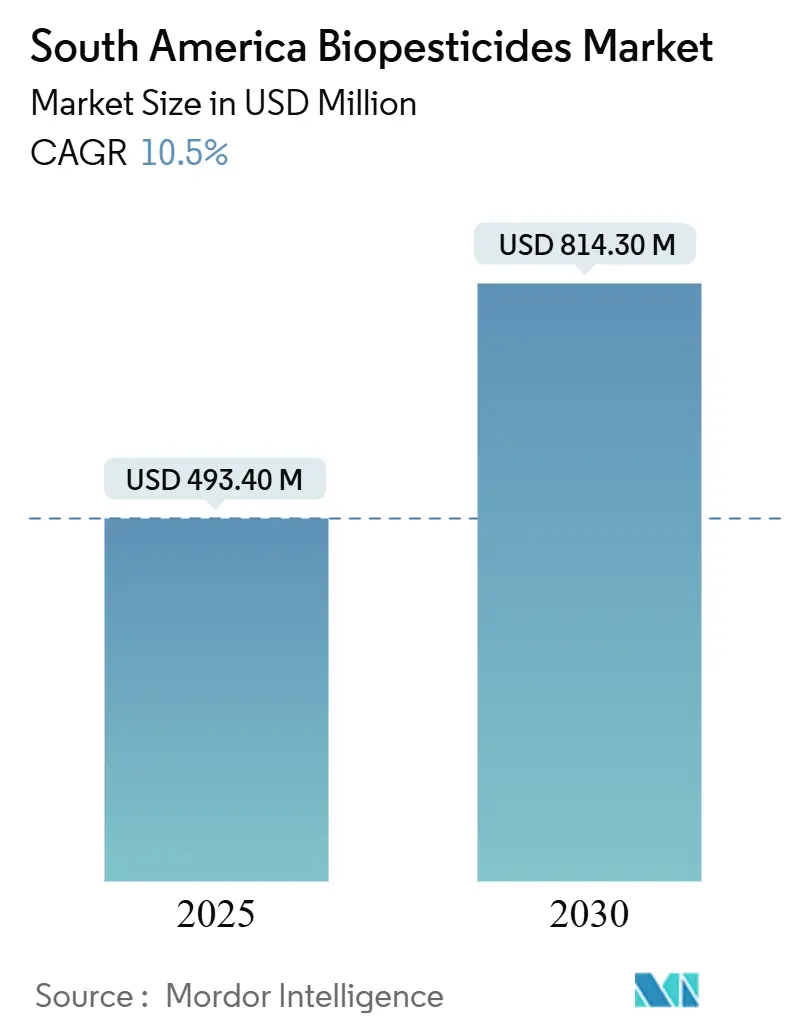

| Taille du Marché (2025) | 493.40 Millions de dollars américains |

| Taille du Marché (2030) | 814.30 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 10.50% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biopesticides en Amérique du Sud par Mordor Intelligence

La taille du marché des biopesticides en Amérique du Sud a atteint 493,40 millions USD en 2025 et devrait progresser jusqu'à 814,30 millions USD d'ici 2030, avec un TCAC de 10,50% sur la période. Cette expansion repose sur l'essor des terres agricoles biologiques certifiées, l'accélération des homologations de produits et la résistance croissante aux ravageurs qui érode l'efficacité des pesticides de synthèse. Le marché des biopesticides en Amérique du Sud bénéficie également de vents favorables liés aux primes à l'exportation sans résidus, aux incitations liées aux crédits carbone et aux subventions publiques qui réduisent les coûts de production à la ferme. L'harmonisation réglementaire entre le Brésil, l'Argentine et le Chili facilite les ventes transfrontalières, tandis que l'intérêt croissant des investisseurs stimule le développement de nouvelles biousines et de coentreprises. L'intensité concurrentielle reste élevée, les spécialistes locaux et les multinationales mondiales s'efforçant de démontrer leurs performances en conditions réelles, d'élargir leurs portefeuilles et d'établir des canaux de distribution atteignant les centres agricoles éloignés.

Principaux enseignements du rapport

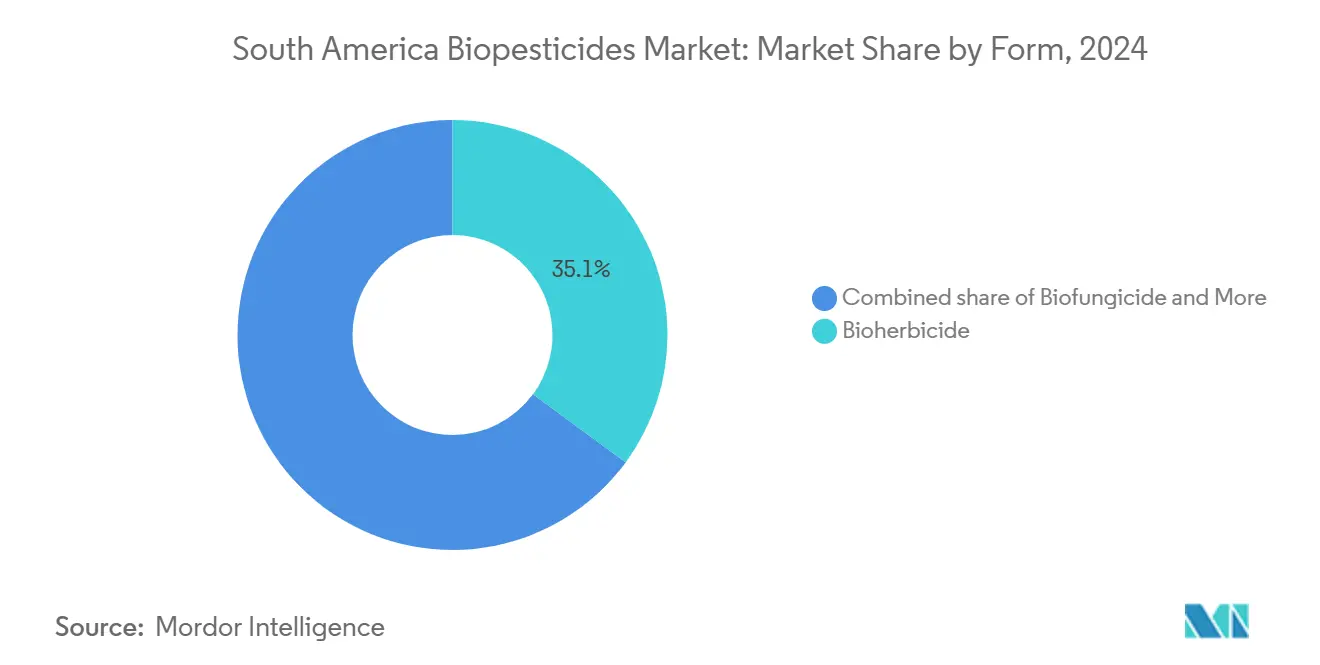

- Par forme, les bioherbicides détenaient 35,1% de la part du marché des biopesticides en Amérique du Sud en 2024, tandis que les biofongicides devraient afficher la croissance la plus rapide avec un TCAC de 10,6% jusqu'en 2030.

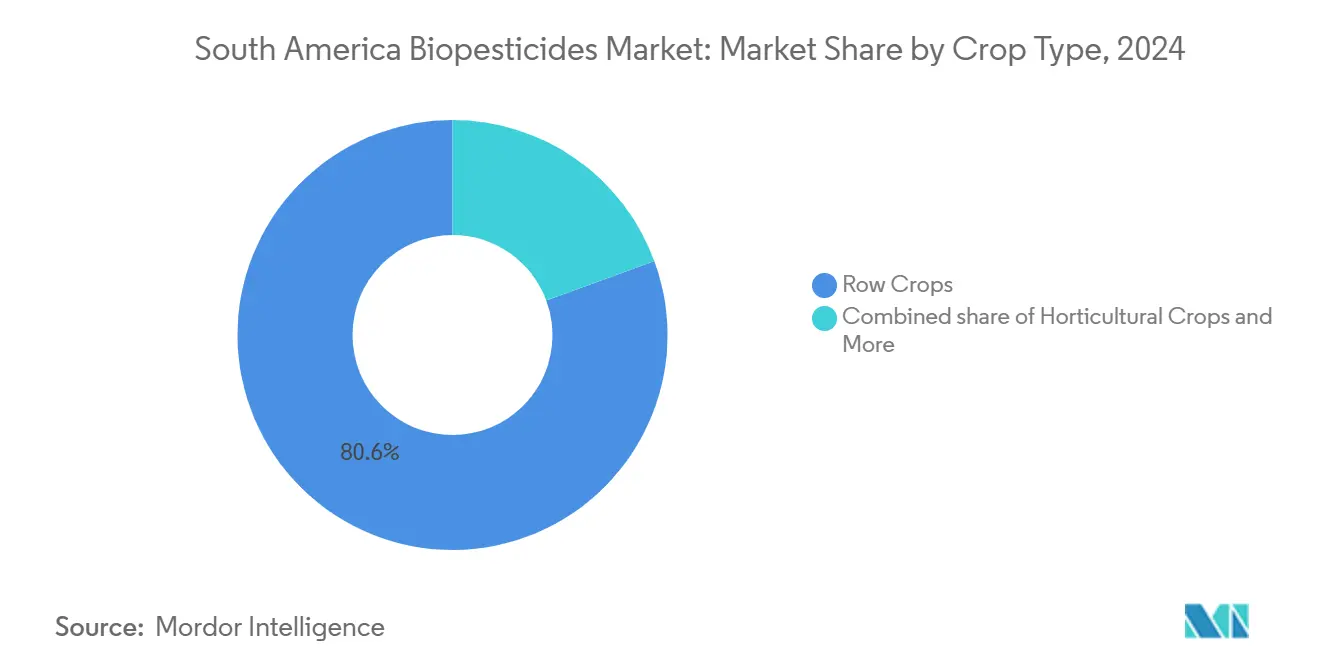

- Par type de culture, les grandes cultures représentaient 80,6% de la taille du marché des biopesticides en Amérique du Sud en 2024 et devraient croître à un TCAC de 10,6% entre 2025 et 2030.

- Par géographie, le Brésil était en tête avec une part de revenus de 57,2% en 2024, tandis que l'Argentine devrait enregistrer le TCAC le plus élevé, soit 11,8%, de 2025 à 2030.

Tendances et perspectives du marché des biopesticides en Amérique du Sud

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des terres agricoles biologiques certifiées | +2.1% | Brésil et Argentine, effet d'entraînement vers le Chili | Moyen terme (2 à 4 ans) |

| Programmes de biointrants et homologation accélérée | +1.8% | Brésil à l'échelle nationale, Argentine en émergence | Court terme (≤ 2 ans) |

| Résistance aux ravageurs du soja et de la canne à sucre | +2.3% | Brésil, Argentine et Paraguay | Court terme (≤ 2 ans) |

| Tests de résidus aux terminaux d'exportation | +1.4% | Corridors d'exportation du Brésil et de l'Argentine | Moyen terme (2 à 4 ans) |

| Demande biologique liée aux crédits carbone | +1.2% | Brésil à l'échelle nationale, régions pilotes en Argentine | Long terme (≥ 4 ans) |

| Bioréacteurs à la ferme subventionnés par l'État | +0.9% | Paraná et Goiás, extension vers São Paulo | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des terres agricoles biologiques certifiées

Le Brésil et l'Argentine ont ajouté 1,2 million d'hectares de terres agricoles biologiques certifiées en 2024, portant le total du Brésil à 1,8 million d'hectares et celui de l'Argentine à 3,7 millions d'hectares sous production certifiée[1]Source : Association brésilienne du biologique, « Statistiques de certification biologique », ORGANICSBRASIL.ORG.br. Les règles biologiques interdisent l'utilisation de produits chimiques de synthèse, de sorte que les agriculteurs s'appuient sur le marché des biopesticides en Amérique du Sud pour la lutte contre les ravageurs. Les prix à la ferme premium, qui sont en moyenne supérieurs de 25 à 40% à ceux des cultures conventionnelles, compensent les coûts plus élevés des intrants biologiques et favorisent l'adoption. Le Ministère de l'Agriculture, de l'Élevage et de l'Approvisionnement (MAPA) a réduit le délai de traitement des certifications biologiques de 18 à 12 mois, une mesure qui accélère la conversion et stimule la demande à court terme. La conformité avec la Fédération Internationale des Mouvements d'Agriculture Biologique (IFOAM) et l'équivalence avec le Département de l'Agriculture des États-Unis (USDA) garantissent l'accès aux exportations, renforçant la logique économique du passage aux intrants biologiques. À mesure que les exportateurs de café, d'agrumes et de raisins recherchent le statut sans résidus, les superficies certifiées devraient s'accélérer, maintenant une pression à la hausse sur le marché des biopesticides en Amérique du Sud.

Programmes de biointrants et homologation accélérée

La Loi 15.070 de 2024 au Brésil a créé une voie dédiée aux biointrants et réduit le délai d'approbation de 35%, permettant à 47 nouveaux produits biologiques d'obtenir l'autorisation du Ministère de l'Agriculture, de l'Élevage et de l'Approvisionnement (MAPA) en 2024, contre 28 en 2023. L'Argentine a emboîté le pas, le Service National de la Santé et de la Qualité Agroalimentaire (SENASA) ayant constitué une cellule d'examen spécialisée qui a traité 23 nouvelles homologations, soit une augmentation de 85% en glissement annuel [2]Association brésilienne de la chaîne du froid, « Infrastructure logistique réfrigérée », ABRAFRIGO.com.br. Les évaluations fondées sur le risque facilitent l'identification rapide de souches bien caractérisées tout en maintenant des contrôles rigoureux de l'efficacité en conditions réelles. Des délais d'attente plus courts réduisent le risque d'entrée sur le marché, encouragent les dépôts de dossiers par les multinationales et élargissent le choix des produits pour les agriculteurs. L'alignement avec les protocoles de l'Organisation de Coopération et de Développement Économiques (OCDE) et de l'Organisation des Nations Unies pour l'Alimentation et l'Agriculture (FAO) permet également aux entreprises de valoriser leurs dossiers de données à travers les frontières, favorisant ainsi les lancements régionaux à grande échelle. Cette modernisation réglementaire alimente donc un cycle de croissance pluriannuel pour le marché des biopesticides en Amérique du Sud.

Résistance aux ravageurs du soja et de la canne à sucre

Les populations d'aleurodes dans le soja brésilien présentent une résistance de 60 à 80% aux néonicotinoïdes, et les nématodes de la canne à sucre développent une tolérance croissante aux nématicides chimiques. À mesure que les taux d'échec au champ augmentent, les agriculteurs se tournent vers les bioinsecticides à base de Beauveria et de Metarhizium, dont les homologations en 2024 ont augmenté de 40%. Les bionématicides à base de Trichoderma ont couvert 850 000 hectares en 2024, contre 620 000 hectares en 2023, soit une augmentation de 37%. Les microbiaux utilisent plusieurs modes d'action, limitant le développement de la résistance, et offrent un contrôle de 75 à 85% là où les produits chimiques atteignent moins de 50%. Ces gains d'efficacité renforcent la confiance et accroissent la demande, soutenant ainsi la trajectoire de croissance du marché des biopesticides en Amérique du Sud.

Tests de résidus aux terminaux d'exportation

Les plateformes d'exportation de Santos, Paranaguá et Buenos Aires ont renforcé leurs contrôles de résidus en 2024 et rejettent désormais les cargaisons dépassant des seuils de LMR (Limites Maximales de Résidus) plus stricts. L'Union Européenne a supprimé ou interdit 127 principes actifs de synthèse, mais les résidus biologiques restent largement exemptés. Les sojas à faible teneur en résidus vérifiés obtiennent des primes de 8 à 12%, incitant à des programmes biologiques intégrés qui ont enregistré 23% d'expéditions conformes supplémentaires en glissement annuel. Les étiquettes de traçabilité par chaîne de blocs confirment l'utilisation d'intrants biologiques, permettant le versement de primes et apportant un autre vent structurel favorable au marché des biopesticides en Amérique du Sud.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faiblesse de la chaîne du froid pour les microbiaux | -1.7% | Régions amazoniennes, routes andines et zones éloignées | Court terme (≤ 2 ans) |

| Prime de prix par rapport aux synthétiques et volatilité des taux de change | -1.3% | À l'échelle de la région, aiguë en Argentine et au Brésil | Court terme (≤ 2 ans) |

| Variabilité de l'efficacité liée au microclimat | -0.8% | Zones tropicales et zones de haute altitude | Moyen terme (2 à 4 ans) |

| Souches imitatrices et faible application de la propriété intellectuelle | -0.6% | Marchés informels dans toute la région | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Faiblesse de la chaîne du froid pour les microbiaux

La logistique réfrigérée ne couvre que 35% des corridors agricoles, et les produits sont souvent transportés dans des camions à température ambiante, ce qui réduit la durée de conservation de 18 mois à 6 à 8 mois[3]Source : Association brésilienne de défense phytosanitaire, « Études sur la résistance aux ravageurs », ANDEF.com.br . Le bassin amazonien et les routes andines présentent des obstacles particuliers, et atteindre une couverture complète de la chaîne du froid nécessiterait 850 millions USD, contre 180 millions USD investis en 2024. Les distributeurs acceptent soit une perte de puissance de 20 à 30%, soit des coûts de fret supérieurs de 25 à 40%. Ce déficit de fiabilité érode la confiance des utilisateurs et freine la croissance du marché des biopesticides en Amérique du Sud.

Prime de prix par rapport aux synthétiques et volatilité des taux de change

Les produits biologiques coûtent 40 à 70% de plus que leurs équivalents chimiques, et la volatilité monétaire de 2024 a fait augmenter les prix catalogue argentins de 35% à la suite de la dépréciation du peso. Les équipements de fermentation importés et les principes actifs sont tarifés en dollars américains, de sorte que les fluctuations des taux de change élargissent la prime. Les petits exploitants réduisent leur utilisation lorsque les primes dépassent 50%, en particulier lors des baisses des prix des matières premières. Ce frein à l'accessibilité financière entrave l'adoption et ralentit le rythme d'expansion du marché des biopesticides en Amérique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme – Les bioherbicides maintiennent leur position de leader tandis que les biofongicides accélèrent

Les bioherbicides représentaient 35,1% de la part du marché des biopesticides en Amérique du Sud en 2024, la résistance au glyphosate ayant incité les producteurs de soja à adopter des solutions de désherbage microbien et biochimique. Les évolutions historiques de 2019 à 2024 indiquent un leadership stable. Cependant, les biofongicides affichent désormais un TCAC plus prononcé de 10,6%, ce qui pourrait leur permettre de combler l'écart d'ici 2030. Les producteurs brésiliens s'appuient sur les bioherbicides pour les systèmes de soja à grande échelle, tandis que les exploitations argentines renforcent les programmes de biofongicides pour la lutte contre les maladies du blé et du maïs. La taille du marché des biopesticides en Amérique du Sud liée aux biofongicides devrait augmenter parallèlement à la pression des maladies liées au changement climatique et aux 18 nouveaux produits fongicides approuvés par le Ministère de l'Agriculture, de l'Élevage et de l'Approvisionnement (MAPA) en 2024. La demande complémentaire en bioinsecticides reste ferme à mesure que la résistance aux aleurodes et aux nématodes s'approfondit, maintenant une gamme de produits large.

Les défis propres aux cultures entraînent des schémas d'adoption variés. Les bioherbicides prospèrent dans les zones à grandes superficies, permettant des économies d'échelle et l'intégration du désherbage mécanique. Les biofongicides excellent dans les cultures à haute valeur ajoutée où les maladies entraînent des pertes financières substantielles, et les agriculteurs sont prêts à payer pour une efficacité constante du Trichoderma. L'accélération réglementaire favorise les principes actifs de lutte contre les maladies, signalant de nouvelles gains de parts de marché. Comme les deux catégories s'attaquent à des défis distincts, chacune ancre des bassins de profit différents au sein du marché des biopesticides en Amérique du Sud.

Par type de culture – Les grandes cultures dominent, mais la diversification s'accélère

Les grandes cultures représentaient 80,6% de la taille du marché des biopesticides en Amérique du Sud en 2024 et devraient maintenir un TCAC de 10,6% jusqu'en 2030. Le soja seul a eu recours aux produits biologiques sur 12,8 millions d'hectares au Brésil et 8,2 millions d'hectares en Argentine, les agriculteurs luttant contre des épisodes de résistance. La canne à sucre et le maïs apportent une échelle supplémentaire, faisant des grandes cultures le moteur volumique de nombreux fabricants. Les cultures de rente spécialisées, telles que le café et le cacao, utilisent davantage de produits biologiques par hectare, mais occupent des superficies moindres, de sorte que leurs volumes absolus restent modestes. L'adoption horticole progresse dans les secteurs des fruits d'exportation, où les acheteurs européens exigent des produits sans résidus, orientant une demande à plus haute valeur ajoutée vers le marché des biopesticides en Amérique du Sud.

L'adoption régionale s'aligne sur la structure agricole. Mato Grosso et Paraná adoptent des produits biologiques pulvérisés avec précision à grande échelle, tandis que Buenos Aires et Santa Fe exploitent les synergies des programmes avec l'agriculture de conservation. La prédominance des grandes cultures découle d'économies d'échelle qui réduisent les coûts à l'hectare jusqu'à un tiers, libérant ainsi des budgets pour des programmes combinés associant bioherbicides, biofongicides et bioinsecticides. À mesure que la crainte des imitations s'estompe et que les succès sur le terrain se propagent, de nouvelles superficies sont susceptibles de s'ouvrir, maintenant les grandes cultures au cœur de la croissance du marché des biopesticides en Amérique du Sud.

Analyse géographique

Le Brésil a contribué à hauteur de 57,2% des revenus de 2024 en tant que plus grande base agricole tropicale et foyer de 25 millions d'hectares sous protection biologique. Le pays a traité 47 approbations en 2024 et bénéficie de subventions publiques pour 300 mini-biousines, des actions qui soutiennent un taux de croissance stable pendant la période de prévision. Mato Grosso, Paraná et São Paulo sont les plus grands utilisateurs, avec le soja et la canne à sucre représentant ensemble les deux tiers des volumes. La Loi 15.070 et le Programme National des Biointrants rationalisent les approbations et offrent un soutien à la vulgarisation, positionnant le Brésil pour conserver sa position de leader sur le marché des biopesticides en Amérique du Sud.

L'Argentine détenait la deuxième part la plus importante en 2024 et devrait connaître la croissance la plus rapide, avec un TCAC de 11,8%, alimenté par des examens plus rapides du Service National de la Santé et de la Qualité Agroalimentaire (SENASA) et une dynamique monétaire qui rend les produits synthétiques importés plus coûteux. Buenos Aires, Santa Fe et Córdoba concentrent les superficies en soja, blé et maïs qui adoptent désormais des programmes biologiques pour sécuriser les primes à l'exportation. Les 3,7 millions d'hectares de terres agricoles biologiques de l'Argentine nécessitent l'utilisation de produits biologiques, et le soutien gouvernemental atténue les difficultés initiales de transition, consolidant son statut croissant sur le marché des biopesticides en Amérique du Sud.

Le reste de l'Amérique du Sud a fourni une part de 15,3%, portée par les exportations de fruits du Chili, la ceinture caféière de la Colombie et l'effort de modernisation du Pérou. Le Chili dépense 45 USD par hectare en produits biologiques, compte tenu des plafonds stricts de résidus pour les raisins de table et les agrumes destinés au marché européen. La Colombie a étendu la couverture en biofongicides sur 180 000 hectares de café en 2024, et le Pérou soutient l'adoption de produits biologiques dans les champs d'asperges et d'avocats via des crédits à faible taux d'intérêt. Collectivement, les nations plus petites devraient bénéficier d'un TCAC robuste de 12,3%, apportant profondeur et diversité au marché des biopesticides en Amérique du Sud.

Paysage concurrentiel

Le marché des biopesticides en Amérique du Sud est fragmenté, les cinq premiers fournisseurs détenant une part significative. Certis Biologicals occupe la première place en investissant dans la production brésilienne et en acquérant un canal de distribution couvrant 850 000 hectares. Coromandel International se concentre sur les exportations à base de neem et les partenariats locaux. Vittia a utilisé les produits de son introduction en bourse pour construire une biousine portant sa capacité microbienne à 180 millions de litres. Koppert Biological Systems maintient une forte présence régionale après la mise en service d'un complexe à Piracicaba combinant l'élevage automatisé d'insectes et des lignes de fermentation pour les légumes de serre et les programmes sur la canne à sucre.

Les grands groupes mondiaux recherchent une influence locale à travers des accords tels que l'élargissement du partenariat de Corteva Agriscience avec Symborg et la prise de participation minoritaire de Sumitomo dans Bio Insumos Nativa. Valent BioSciences s'appuie sur les approbations du Service National de la Santé et de la Qualité Agroalimentaire (SENASA) pour commercialiser des produits à base de Bacillus dans la ceinture céréalière de blé d'Argentine, tandis qu'IPL Biologicals s'appuie sur une alliance chilienne pour atteindre les producteurs de fruits et légumes. Les paris technologiques sur l'interférence ARN, la microencapsulation et la stabilisation par biofilm créent des voies de différenciation pour les entreprises riches en recherche qui acceptent des cycles d'approbation plus longs. La concurrence dépend également du soutien agronomique après-vente, des outils de recommandation numérique et des garanties de performance qui réduisent le risque perçu par les agriculteurs lors du passage aux produits biologiques.

Le potentiel de consolidation reste substantiel car des centaines de petites structures manquent de l'échelle nécessaire pour une recherche et développement, un contrôle qualité et un marketing efficaces. À mesure que les normes de performance s'élèvent et que la couverture de la chaîne du froid s'améliore, les fournisseurs de premier ordre sont bien positionnés pour capter des parts de marché, bien que les acteurs régionaux agiles maîtrisant l'agronomie locale continuent d'influencer les segments de niche. La montée des mandats ESG a incité les distributeurs d'intrants agricoles à élargir leurs portefeuilles biologiques. Plusieurs revendeurs de pesticides conventionnels consacrent désormais au moins 20% de leur espace en rayon aux solutions microbiennes, offrant aux marques leaders une visibilité précieuse sur le marché final. Des fonds de capital-investissement sont entrés dans ce secteur en 2024, déployant 210 millions USD auprès de cinq fabricants régionaux, signalant une confiance dans les perspectives de croissance pluriannuelles du marché des biopesticides en Amérique du Sud.

Leaders du secteur des biopesticides en Amérique du Sud

Certis Biologicals (Mitsui & Co.)

Coromandel International Limited

Vittia S.A.

Koppert Biological Systems

Valent BioSciences LLC (Sumitomo Chemical)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Koppert Biological Systems investit 93 millions USD dans sa quatrième installation au Brésil, dont la finalisation est prévue en 2026 à Piracicaba, São Paulo. Cette initiative renforce la stratégie de Koppert visant à s'étendre sur le principal marché régional des intrants biologiques, avec un accent particulier sur la protection des cultures.

- Juin 2025 : Koppert Biological Systems prévoit d'investir 37,20 millions USD au Brésil. D'ici 2030, l'entreprise vise à créer deux nouvelles usines de fabrication, renforçant sa présence dans l'agriculture tropicale. Cette initiative fait suite à l'aggravation des défis liés aux ravageurs et aux maladies dans la région. L'investissement souligne l'engagement de Koppert en faveur de la recherche et du développement (R&D), notamment dans le domaine de la protection biologique des cultures adaptée aux environnements tropicaux.

- Octobre 2024 : Rovensa Next a annoncé trois jalons majeurs en Colombie et au Pérou. L'entreprise a obtenu des homologations pour Naturdai Mim, un biofongicide à base d'extrait végétal, Santem, un bioinsecticide à base de pyréthrine, et Kuneka, un bioinsecticide-acaricide dérivé de l'huile de Karanja et d'extrait de Neem. Ces homologations mettent en lumière non seulement l'engagement de Rovensa Next en faveur de l'agriculture biologique pionnière, mais aussi le renforcement de son portefeuille régional de biosolutions.

Périmètre du rapport sur le marché des biopesticides en Amérique du Sud

Les biopesticides sont des substances dérivées de sources naturelles ou biologiques, utilisées pour gérer les ravageurs tels que les insectes, les mauvaises herbes, les champignons et autres organismes nuisibles. Ils sont conçus pour minimiser l'impact environnemental et les risques pour la santé humaine. Les biopesticides comprennent les pesticides microbiens, les pesticides d'origine végétale et les agents biochimiques qui soutiennent la protection durable des cultures. Le marché des biopesticides en Amérique du Sud est segmenté par forme, incluant les biofongicides, les bioherbicides et les bioinsecticides ; par type de culture, incluant les cultures de rente, les cultures horticoles et les grandes cultures ; et par géographie, couvrant l'Argentine et le Brésil. Les prévisions du marché sont fournies en termes de valeur en USD et de volume en tonnes métriques.

| Biofongicides |

| Bioherbicides |

| Bioinsecticides |

| Autres biopesticides |

| Cultures de rente |

| Cultures horticoles |

| Grandes cultures |

| Argentine |

| Brésil |

| Reste de l'Amérique du Sud |

| Forme | Biofongicides |

| Bioherbicides | |

| Bioinsecticides | |

| Autres biopesticides | |

| Type de culture | Cultures de rente |

| Cultures horticoles | |

| Grandes cultures | |

| Par géographie | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud |

Définition du marché

- DOSE MOYENNE D'APPLICATION - Le taux d'application moyen est le volume moyen de biopesticides appliqués par hectare de terres agricoles dans la région/le pays concerné.

- TYPE DE CULTURE - Le type de culture comprend les grandes cultures (céréales, légumineuses, oléagineux), les cultures horticoles (fruits et légumes) et les cultures de rente (cultures de plantation, cultures de fibres et autres cultures industrielles).

- FONCTION - La fonction de protection des cultures des produits biologiques agricoles inclut les produits qui préviennent ou contrôlent divers stress biotiques et abiotiques.

- TYPE - Les biopesticides préviennent ou contrôlent divers ravageurs, notamment les insectes, les maladies et les mauvaises herbes, qui causent des dommages aux cultures et des pertes de rendement.

| Mot-clé | Définition |

|---|---|

| Cultures de rente | Les cultures de rente sont des cultures non consommables vendues en totalité ou en partie pour la fabrication de produits finis en vue de réaliser un profit. |

| Lutte intégrée contre les ravageurs (LIR) | La lutte intégrée contre les ravageurs (LIR) est une approche respectueuse de l'environnement et durable pour contrôler les ravageurs dans diverses cultures. Elle implique une combinaison de méthodes, notamment les contrôles biologiques, les pratiques culturales et l'utilisation sélective des pesticides. |

| Agents de biocontrôle bactériens | Bactéries utilisées pour contrôler les ravageurs et les maladies dans les cultures. Ils agissent en produisant des toxines nocives pour les ravageurs cibles ou en leur faisant concurrence pour les nutriments et l'espace dans l'environnement de croissance. Parmi les exemples d'agents de biocontrôle bactériens couramment utilisés, on peut citer Bacillus thuringiensis (Bt), Pseudomonas fluorescens et Streptomyces spp. |

| Produit phytopharmaceutique (PPP) | Un produit phytopharmaceutique est une formulation appliquée aux cultures pour les protéger contre les ravageurs, tels que les mauvaises herbes, les maladies ou les insectes. Ils contiennent une ou plusieurs substances actives avec d'autres co-formulants tels que des solvants, des supports, des matières inertes, des agents mouillants ou des adjuvants formulés pour donner une efficacité optimale du produit. |

| Agent pathogène | Un agent pathogène est un organisme causant une maladie à son hôte, avec la sévérité des symptômes de la maladie. |

| Parasitoïdes | Les parasitoïdes sont des insectes qui pondent leurs œufs sur ou dans l'insecte hôte, leurs larves se nourrissant de l'insecte hôte. En agriculture, les parasitoïdes peuvent être utilisés comme forme de lutte biologique contre les ravageurs, car ils contribuent à contrôler les dommages causés par les ravageurs aux cultures et à réduire le besoin de pesticides chimiques. |

| Nématodes entomopathogènes (NEP) | Les nématodes entomopathogènes sont des vers ronds parasites qui infectent et tuent les ravageurs en libérant des bactéries de leur intestin. Les nématodes entomopathogènes sont une forme d'agents de biocontrôle utilisés en agriculture. |

| Mycorhize vésiculaire-arbusculaire (MVA) | Les champignons mycorhiziens vésiculaires-arbusculaires (MVA) sont des espèces fongiques mycorhiziennes. Ils vivent dans les racines de différentes plantes d'ordre supérieur. Ils développent une relation symbiotique avec les plantes dans les racines de ces plantes. |

| Agents de biocontrôle fongiques | Les agents de biocontrôle fongiques sont des champignons bénéfiques qui contrôlent les ravageurs et les maladies des plantes. Ils constituent une alternative aux pesticides chimiques. Ils infectent et tuent les ravageurs ou entrent en compétition avec les champignons pathogènes pour les nutriments et l'espace. |

| Biofertilisants | Les biofertilisants contiennent des micro-organismes bénéfiques qui améliorent la fertilité des sols et favorisent la croissance des plantes. |

| Biopesticides | Les biopesticides sont des composés naturels/biologiques utilisés pour gérer les ravageurs agricoles grâce à des effets biologiques spécifiques. |

| Prédateurs | Les prédateurs en agriculture sont des organismes qui se nourrissent de ravageurs et contribuent à contrôler les dommages causés par ces derniers aux cultures. Parmi les espèces prédatrices couramment utilisées en agriculture, on trouve les coccinelles, les chrysopes et les acariens prédateurs. |

| Agents de biocontrôle | Les agents de biocontrôle sont des organismes vivants utilisés pour contrôler les ravageurs et les maladies en agriculture. Ce sont des alternatives aux pesticides chimiques, connues pour leur moindre impact sur l'environnement et la santé humaine. |

| Engrais biologiques | L'engrais biologique est composé de matières animales ou végétales utilisées seules ou en combinaison avec un ou plusieurs éléments ou composés non synthétiques, destinés à la fertilité des sols et à la croissance des plantes. |

| Hydrolysats de protéines (HP) | Les biostimulants à base d'hydrolysat de protéines contiennent des acides aminés libres, des oligopeptides et des polypeptides produits par hydrolyse enzymatique ou chimique de protéines, principalement d'origine végétale ou animale. |

| Biostimulants/Régulateurs de croissance des plantes (RCP) | Les biostimulants/régulateurs de croissance des plantes (RCP) sont des substances dérivées de ressources naturelles visant à améliorer la croissance et la santé des plantes en stimulant les processus végétaux (métabolisme). |

| Amendements du sol | Les amendements du sol sont des substances appliquées au sol pour améliorer sa santé, notamment sa fertilité et sa structure. |

| Extrait d'algues marines | Les extraits d'algues marines sont riches en micro et macronutriments, protéines, polysaccharides, polyphénols, phytohormones et osmolytes. Ces substances stimulent la germination des graines et l'établissement des cultures, ainsi que la croissance totale des plantes et leur productivité. |

| Composés liés au biocontrôle et/ou à la promotion de la croissance (CLBPC) | Les composés liés au biocontrôle ou à la promotion de la croissance (CLBPC) désignent la capacité d'une bactérie à produire des composés pour le biocontrôle des phytopathogènes et la promotion de la croissance des plantes. |

| Bactéries fixatrices d'azote symbiotiques | Les bactéries fixatrices d'azote symbiotiques telles que Rhizobium obtiennent nourriture et abri de l'hôte et, en retour, aident en fournissant de l'azote fixé aux plantes. |

| Fixation de l'azote | La fixation de l'azote est un processus chimique dans le sol qui convertit l'azote moléculaire en ammoniaque ou en composés azotés apparentés. |

| ARS (Service de Recherche Agricole) | L'ARS est la principale agence de recherche scientifique interne du Département de l'Agriculture des États-Unis. Il vise à trouver des solutions aux problèmes agricoles auxquels sont confrontés les agriculteurs du pays. |

| Réglementations phytosanitaires | Les réglementations phytosanitaires imposées par les organismes gouvernementaux compétents contrôlent ou interdisent l'importation et la commercialisation de certains insectes, espèces végétales ou produits de ces plantes afin de prévenir l'introduction ou la propagation de nouveaux ravageurs ou agents pathogènes des plantes. |

| Ectomycorhizes (ECM) | L'ectomycorhize (ECM) est une interaction symbiotique entre des champignons et les racines nourricières de plantes supérieures, dans laquelle la plante et le champignon bénéficient tous deux de l'association pour leur survie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques du marché disponibles. Grâce à un processus itératif, les variables nécessaires aux prévisions du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation n'est pas intégrée dans la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.