Taille et Part du Marché Chinois du Gaz Renouvelable issu des Déchets

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

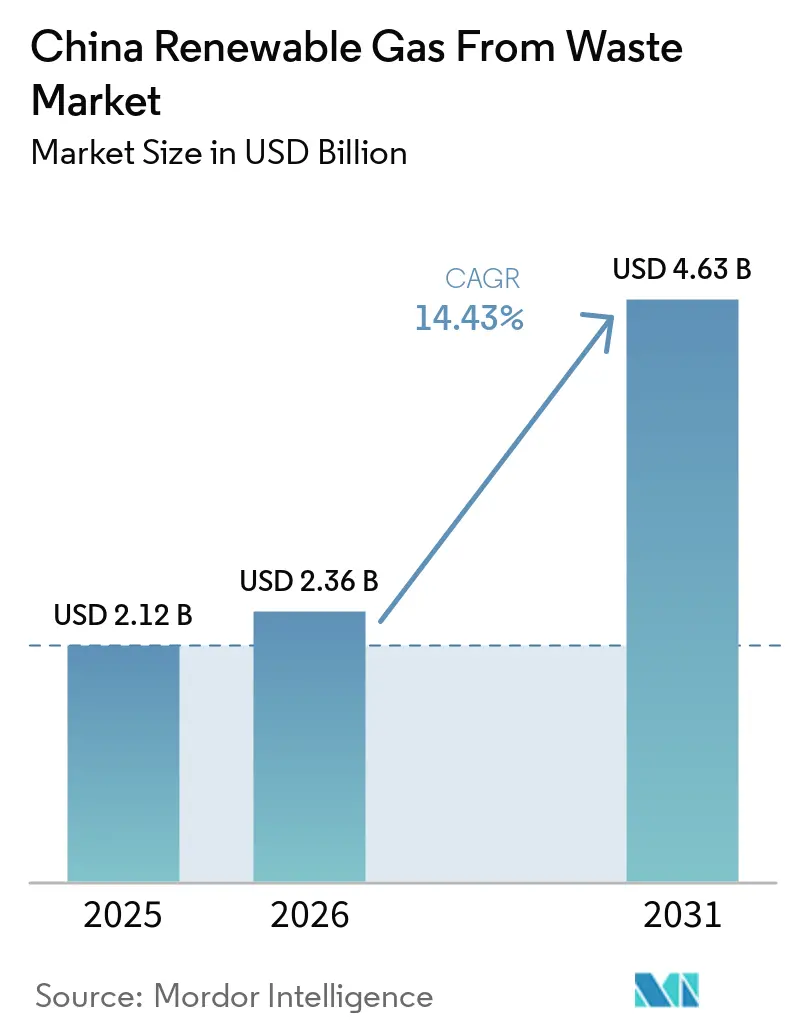

| Taille du marché de l'année de base (2025) | 2.12 Milliards de dollars |

| Taille du Marché (2026) | 2.36 Milliards de dollars |

| Taille du Marché (2031) | 4.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.43% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Chinois du Gaz Renouvelable issu des Déchets par Mordor Intelligence

La taille du Marché Chinois du Gaz Renouvelable issu des Déchets devrait s'étendre de 2,12 milliards USD en 2025 et 2,36 milliards USD en 2026 à 4,63 milliards USD d'ici 2031, enregistrant un CAGR de 14,43 % entre 2026 et 2031.

L'expansion plus rapide reflète une base juridique plus solide pour le biométhane après l'entrée en vigueur de la Loi sur l'Énergie en janvier 2025, faisant passer le gaz renouvelable du simple encouragement politique vers un cadre énergétique formel. Les conditions de la demande s'améliorent également parce que le marché national du carbone soumet désormais davantage d'émetteurs industriels à des obligations de conformité, augmentant ainsi la valeur des contrats d'approvisionnement en gaz à faible teneur en carbone pour les utilisateurs de l'acier, du ciment et de l'aluminium. Le marché chinois du gaz renouvelable issu des déchets devient également plus structuré à mesure que PetroChina et Sinopec construisent des positions précoces dans l'injection sur réseau, le négoce et la certification, ce qui réduit la marge de manœuvre des acteurs plus petits pour acquérir une échelle de premier entrant. Néanmoins, l'absence d'une subvention nationale à la production laisse encore l'économie des projets sensible aux prix régionaux du gaz et aux coûts de collecte, en particulier là où les matières premières sont dispersées et l'accès aux pipelines est limité. Le marché chinois du gaz renouvelable issu des déchets offre donc la meilleure opportunité à court terme dans les comtés et les villes où la densité des déchets, l'infrastructure gazière et l'application des politiques sont déjà alignées.

Principaux Enseignements du Rapport

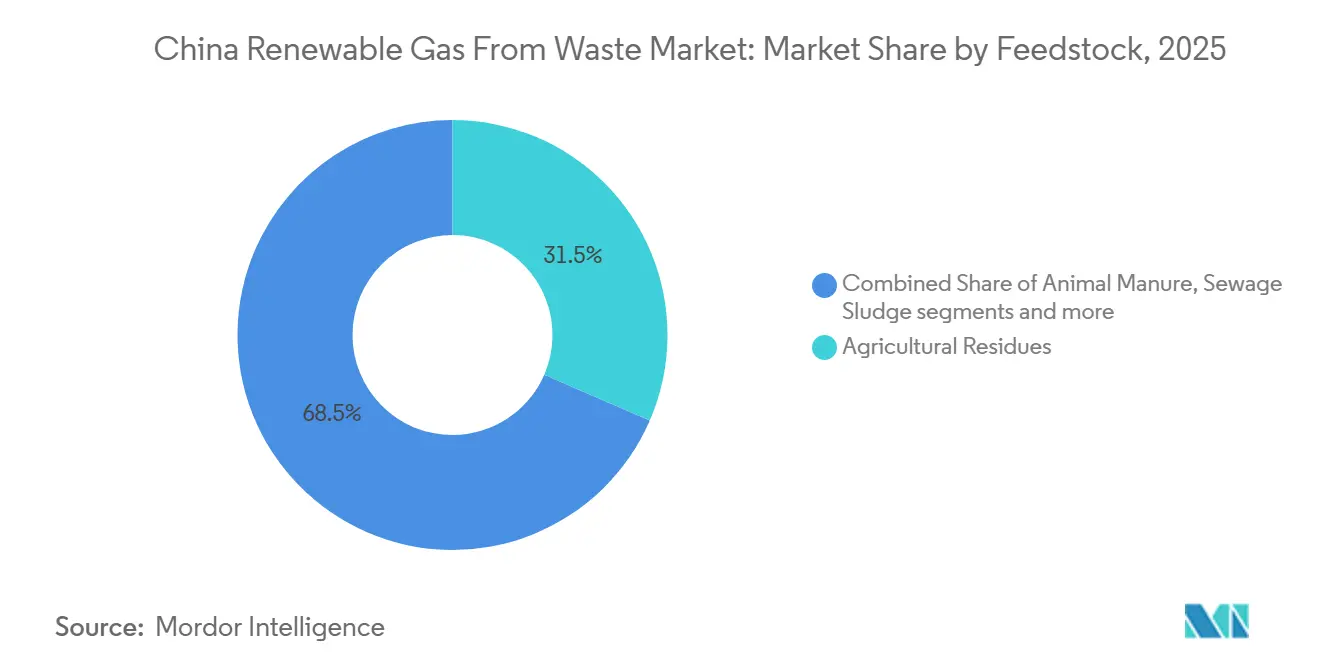

- Par matière première, les résidus agricoles représentaient 31,50 % de la part du marché chinois du gaz renouvelable issu des déchets en 2025, et les déchets alimentaires devraient croître à un CAGR de 14,32 % jusqu'en 2031.

- Par technologie, la digestion anaérobie représentait 43,60 % de la taille du marché chinois du gaz renouvelable issu des déchets en 2025, et la gazéification devrait croître à un CAGR de 15,10 % jusqu'en 2031.

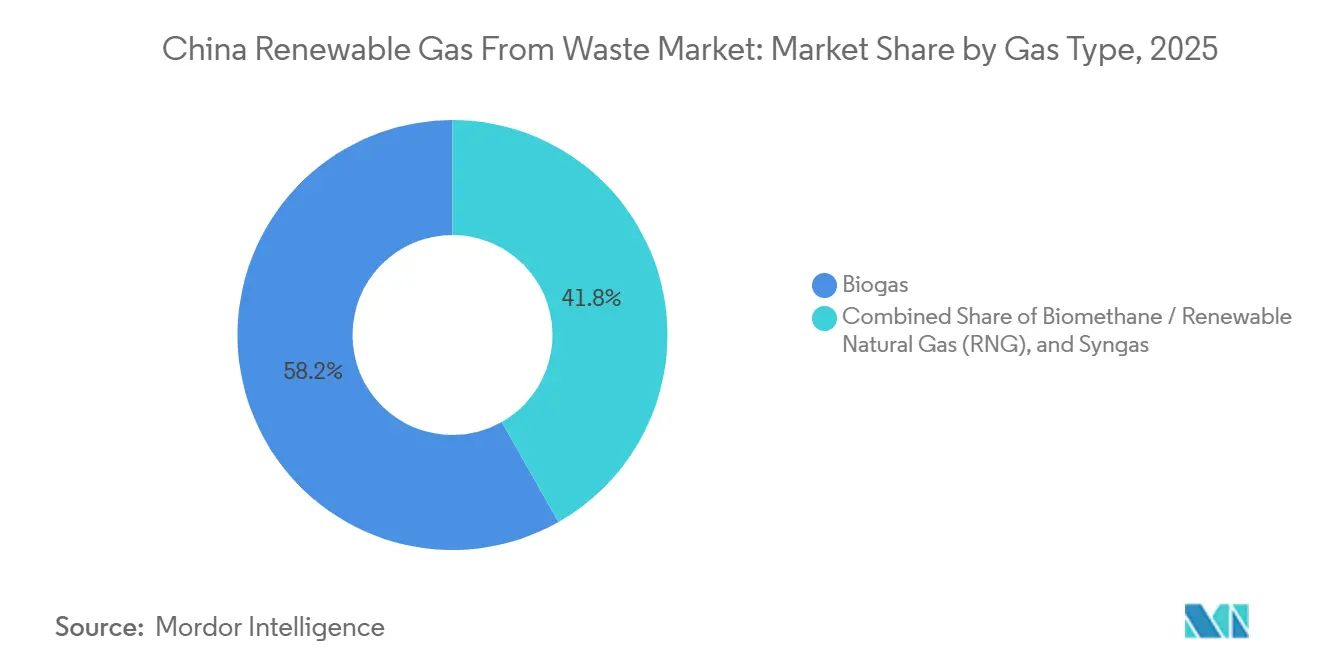

- Par type de gaz, le biogaz était en tête avec une part de 58,20 % en 2025, et le gaz naturel renouvelable devrait croître à un CAGR de 15,46 % jusqu'en 2031.

- Par application, la production d'électricité représentait 41,40 % du marché en 2025, et le carburant pour le transport devrait croître à un CAGR de 13,25 % jusqu'en 2031.

- Par composant, les digesteurs et les systèmes de fermentation représentaient 31,20 % du marché en 2025, et les unités de traitement et de valorisation du gaz devraient croître à un CAGR de 15,34 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Chinois du Gaz Renouvelable issu des Déchets

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Objectifs Double Carbone Accélérant les Mandats de Politique en faveur du Biogaz Naturel | +4.2% | National, avec des gains concentrés dans le Heilongjiang, le Henan, le Sichuan et la Mongolie Intérieure | Court terme (≤ 2 ans) |

| Loi sur l'Énergie Renforçant l'Intégration du Biométhane | +3.1% | National, avec des gains précoces dans le Guangdong, le Jiangsu et le Zhejiang | Court terme (≤ 2 ans) |

| Entrée des Entreprises d'État Validant et Développant le Secteur du Biométhane | +2.8% | National, avec des corridors prioritaires dans le Sud-Ouest et le Nord-Est de la Chine | Moyen terme (2-4 ans) |

| Tri Obligatoire des Déchets Alimentaires Urbains Élargissant l'Approvisionnement Centralisé en Matières Premières | +2.3% | Chine municipale, notamment Shanghai, Pékin, Chengdu et Shenzhen | Moyen terme (2-4 ans) |

| Marché National du Carbone et Divulgation des Émissions des Entreprises d'État Stimulant la Demande Industrielle de Biométhane | +1.9% | National, avec la plus forte attraction dans le Hebei, le Shanxi et le Liaoning | Moyen terme (2-4 ans) |

| Crise de Gestion des Déchets Agricoles Créant une Pression sur les Matières Premières Pilotée par les Politiques | +1.4% | Provinces agricoles rurales, notamment le Shandong, le Hunan, l'Anhui et le Jilin | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Objectifs Double Carbone Accélérant les Mandats de Politique en faveur du Biogaz Naturel

L'agenda de pic carbone et de neutralité carbone de la Chine façonne désormais le marché chinois du gaz renouvelable issu des déchets à travers des règles, des systèmes de mesure et des attentes de conformité au niveau des projets, plutôt que par de simples signaux politiques généraux. Le plan d'action 2024 de la Commission Nationale du Développement et de la Réforme (NDRC) sur les normes de pic carbone et de neutralité carbone a renforcé la base de mesure et de vérification dont les projets de gaz renouvelable ont besoin pour documenter les résultats en matière d'émissions au niveau de l'entreprise. Ce changement est important car les développeurs ont désormais besoin d'une meilleure qualité des données et de rapports plus bancables avant que les projets puissent obtenir la confiance des services publics et des industries en matière d'achat. Cela élève également les barrières à l'entrée pour les petites entreprises qui manquent de systèmes de surveillance vérifiés et de capacités de reporting formelles. En pratique, le marché chinois du gaz renouvelable issu des déchets se rapproche de secteurs où la reconnaissance juridique, la comptabilité carbone et l'accès aux infrastructures doivent fonctionner ensemble avant que l'échelle puisse suivre.

Loi sur l'Énergie Renforçant l'Intégration du Biométhane

La Loi sur l'Énergie de la République Populaire de Chine est entrée en vigueur le 1er janvier 2025 et a donné au biogaz naturel une position statutaire plus claire au sein du système énergétique national. La loi encourage l'utilisation de l'énergie biomasse en fonction des conditions locales et exige également que le système énergétique améliore sa capacité à accepter et à distribuer les énergies renouvelables. Ce changement juridique réduit l'ambiguïté que les distributeurs de gaz de ville utilisaient auparavant pour résister à l'accès au réseau de biométhane. Les développeurs de projets peuvent désormais négocier des arrangements d'approvisionnement à long terme avec un meilleur soutien institutionnel que celui dont disposait le marché chinois du gaz renouvelable issu des déchets avant 2025. Il en résulte une voie commerciale plus prévisible pour les projets d'injection sur réseau dans les provinces dotées de réseaux de gaz municipaux denses.

Entrée des Entreprises d'État Validant et Développant le Secteur du Biométhane

La participation des entreprises d'État remodèle le marché chinois du gaz renouvelable issu des déchets en validant la qualité des projets, en améliorant la découverte des prix et en renforçant l'accès en aval. La Southwest Oil and Gasfield Company de PetroChina a lancé sa première activité de biométhane en 2024 et a ensuite réalisé l'injection sur réseau à partir du projet du comté de Dayi, qui traite 350 000 tonnes de déchets agricoles par an et fournit du biométhane de qualité pipeline dans le réseau municipal de Chengdu. Sinopec a également lancé la première plateforme nationale de négoce en ligne de biométhane intégrant les certificats de gaz en septembre 2024, offrant au secteur une plateforme formelle pour la visibilité des transactions et la certification verte. Le rapport 2025 sur le marché national du carbone du Ministère de l'Écologie et de l'Environnement (MEE) a indiqué que les Entreprises d'État (SOE) centrales ont maintenu une conformité totale avec les exigences du système d'échange de quotas d'émissions, tandis que 72 filiales ont utilisé les Réductions d'Émissions Certifiées Chinoises (CCER) pour satisfaire leurs obligations de conformité, soutenant la demande de crédits carbone dérivés de la biomasse. Cette combinaison réduit le risque de vérification et rend le marché chinois du gaz renouvelable issu des déchets plus facile à financer pour les prêteurs et les acheteurs industriels.

Tri Obligatoire des Déchets Alimentaires Urbains Élargissant l'Approvisionnement Centralisé en Matières Premières

Le tri obligatoire des déchets améliore la visibilité des matières premières pour le marché chinois du gaz renouvelable issu des déchets, en particulier dans les grandes villes où les volumes de déchets de cuisine sont concentrés. La politique du Conseil d'État de 2024 sur l'utilisation circulaire des déchets a appelé à une construction plus rapide des infrastructures de traitement des déchets de cuisine et a donné à l'utilisation énergétique un rôle politique direct dans la gestion des déchets organiques. En mai 2026, les rapports nationaux ont confirmé que le tri des déchets était déjà en place dans 297 villes de niveau préfectoral et au-dessus, soutenant un pipeline plus stable de déchets alimentaires séparés. Des matières premières plus propres et plus cohérentes réduisent la contamination et améliorent l'efficacité de la digestion sur les sites urbains de gaz renouvelable. Cela rend les projets en milieu urbain plus faciles à développer que de nombreuses installations plus anciennes qui dépendaient de flux de déchets mélangés mal triés.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Absence d'un Cadre National de Subvention à la Production de Biométhane Compromettant la Viabilité | -2.8% | National, avec l'effet le plus fort dans les provinces du centre et de l'ouest dotées d'infrastructures gazières plus faibles | Moyen terme (2-4 ans) |

| Coûts Logistiques Élevés des Matières Premières Limitant les Géographies de Projets Viables | -1.9% | Provinces agricoles rurales, notamment le Shandong, le Henan, l'Anhui et le Yunnan | Long terme (≥ 4 ans) |

| Structure Réglementaire Multi-Ministérielle Fragmentée Causant des Retards d'Approbation | -1.4% | National, avec des frictions supplémentaires dans les provinces où les rôles de la NDRC (Commission Nationale du Développement et de la Réforme), du MEE (Ministère de l'Écologie et de l'Environnement) et du MOA (Ministère de l'Agriculture et des Affaires Rurales) se chevauchent | Moyen terme (2-4 ans) |

| Abandon Massif des Digesteurs Domestiques Érodant la Base de Production Distribuée | -0.8% | Chine rurale du Nord et du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Absence d'un Cadre National de Subvention à la Production de Biométhane Compromettant la Viabilité

Le marché chinois du gaz renouvelable issu des déchets manque encore d'une subvention nationale à la production par unité, laissant de nombreux projets dépendants des prix locaux du gaz, des ventes de sous-produits et des revenus carbone. Cela importe surtout dans les régions où les réseaux de distribution sont plus faibles et où les développeurs ne peuvent pas compter sur des canaux d'achat urbains à prix premium. La publication par le MEE en décembre 2025 de nouvelles méthodologies CCER pour la récupération du biogaz issu du fumier de porcs et le traitement centralisé des déchets agricoles contribue à une partie de la structure de revenus. Cela ne remplace toutefois pas un mécanisme direct de soutien à la production. Sans subvention nationale, des bilans plus solides restent un avantage concurrentiel majeur, favorisant les entreprises d'État et les grandes entreprises environnementales par rapport aux développeurs plus petits. En conséquence, le déploiement des projets reste sélectif même lorsque la base de ressources est importante.

Coûts Logistiques Élevés des Matières Premières Limitant les Géographies de Projets Viables

Les coûts élevés de collecte et de transport restent une limite structurelle au marché chinois du gaz renouvelable issu des déchets, en particulier pour la paille et le fumier dispersés dans les comtés ruraux. Même là où les provinces génèrent de très grands volumes de déchets, les développeurs ont encore besoin de systèmes d'agrégation fiables au niveau des comtés avant que ces ressources puissent soutenir des installations commerciales. Le Quotidien du Peuple a rapporté en mai 2025 que le Hubei à lui seul produit de grands volumes de paille et de fumier d'élevage, mais que le défi économique réside dans le déplacement et la consolidation de ces matériaux à grande échelle. Tant que le soutien logistique ne s'améliore pas, le marché chinois du gaz renouvelable issu des déchets continuera de favoriser les clusters de matières premières denses à proximité des infrastructures gazières plutôt qu'une couverture rurale étendue.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matière Première : Les Résidus Agricoles Ancrent les Volumes, les Déchets Alimentaires s'Accélèrent

Les résidus agricoles représentaient 31,50 % de la part du marché chinois du gaz renouvelable issu des déchets en 2025, ce qui en fait la plus grande base de matières premières du secteur. Leur avance reflète l'ampleur de la production agricole et la large disponibilité de la paille et des résidus connexes dans les principales provinces agricoles. En pratique, ces flux fournissent le volume nécessaire aux installations de niveau comté où les systèmes de collecte sont déjà en place. Le marché chinois du gaz renouvelable issu des déchets bénéficie également du fait que les résidus agricoles s'alignent sur les objectifs plus larges de traitement des déchets ruraux et d'utilisation des ressources.

Les déchets alimentaires devraient se développer à 14,32 % jusqu'en 2031, ce qui en fait la catégorie de matières premières à la croissance la plus rapide sur le marché. Le fumier animal, les déchets organiques industriels, les boues d'épuration et les déchets de décharge répondent à différents besoins de conformité et d'élimination au sein du marché chinois du gaz renouvelable issu des déchets. Le fumier est particulièrement important car le traitement des déchets d'élevage n'est plus facultatif dans de nombreuses zones, et le Ministère de l'Agriculture et des Affaires Rurales a poussé pour des taux d'utilisation globale à l'échelle nationale de 80 % ou plus. Cette croissance reflète le tri urbain obligatoire, des matières premières entrantes plus propres et de nouvelles méthodologies CCER qui améliorent le potentiel de revenus du traitement centralisé du biogaz à partir de flux de déchets organiques.

Par Technologie : La Digestion Anaérobie Domine, la Gazéification Émerge comme le Segment Technologique à la Croissance la Plus Rapide.

La digestion anaérobie représentait 43,60 % de la taille du marché chinois du gaz renouvelable issu des déchets en 2025, ce qui en fait la principale plateforme technologique pour les projets de déchets agricoles et urbains. Sa domination découlait d'un long historique d'exploitation, de la familiarité avec les installations existantes et d'une large base installée construite autour du fumier et des matières premières organiques mixtes. La technologie reste également centrale parce que la plupart des projets actuels commencent encore par la production de biogaz brut avant toute étape de valorisation. Cela donne à la digestion anaérobie un rôle fondamental dans le marché chinois du gaz renouvelable issu des déchets, même si de nouvelles voies gagnent du terrain.

La gazéification devrait croître à 15,10 % jusqu'en 2031, ce qui en fait la catégorie technologique à la croissance la plus rapide sur la période de prévision. Les systèmes de valorisation du biogaz, la récupération du gaz de décharge, la pyrolyse et les systèmes de surveillance soutiennent tous une pile technologique plus large et de plus en plus sophistiquée. Le premier projet de gazéification de la biomasse de China Everbright Environment dans le comté de Xiao, dans l'Anhui, a montré que la conversion thermochimique peut dépasser le stade pilote et élargir la base de matières premières utilisables aux matériaux plus secs moins adaptés à la digestion. Cela est important car le secteur du gaz renouvelable issu des déchets en Chine nécessite plusieurs voies de conversion pour traiter l'ensemble des déchets organiques municipaux, agricoles et industriels.

Par Type de Gaz : Le Biogaz Mène en Volume, le Gaz Naturel Renouvelable Capture la Trajectoire Premium

Le biogaz représentait 58,20 % du segment par type de gaz en 2025, ce qui en fait la plus grande catégorie du marché chinois du gaz renouvelable issu des déchets. Son avance provenait de la large base installée d'actifs de digestion anaérobie dans les flux de déchets organiques agricoles, alimentaires et municipaux. La plupart des projets en exploitation produisent encore du biogaz brut avec une teneur en méthane de 50 % à 70 % et l'utilisent localement pour la chaleur et l'électricité plutôt que pour l'injection sur réseau. Cela maintient le biogaz comme le flux de volume dominant même si les produits gazeux à plus haute valeur ajoutée gagnent du terrain. Le marché chinois du gaz renouvelable issu des déchets évolue donc d'une production de gaz de base vers une production de gaz plus propre et plus standardisée.

Le biométhane / gaz naturel renouvelable devrait croître à 15,46 % jusqu'en 2031, le plus rapide parmi les types de gaz, car il bénéficie le plus directement de la demande d'injection sur réseau et de carburant pour le transport. Le segment gagne en importance parce qu'il se trouve au cœur du passage du marché vers le gaz naturel renouvelable de qualité pipeline. PetroChina a également lancé sa première activité de biométhane dans le Sud-Ouest de la Chine en 2024, en utilisant des eaux usées de vinerie comme matière première, et a atteint la qualité de biométhane de Classe I GBT41328-2022 grâce à la purification par adsorption modulée en pression.

Par Application : La Production d'Électricité Conserve son Échelle, le Carburant pour le Transport Mène la Croissance

La production d'électricité représentait 41,40 % en 2025, ce qui en fait la plus grande application sur le marché chinois du gaz renouvelable issu des déchets. Ce leadership reflète l'utilisation de longue date du biogaz dans la production d'électricité et le fait que de nombreuses installations plus anciennes ont été conçues autour de la conversion énergétique sur site. La cogénération chaleur et électricité reste également pertinente car elle améliore l'efficacité de l'utilisation de l'énergie dans la transformation alimentaire, les parcs industriels et les environnements agricoles. Ensemble, ces applications établies représentent encore une grande part de la base d'actifs installés.

Le carburant pour le transport devrait croître à 13,25 % jusqu'en 2031, ce qui en fait le segment d'application à la croissance la plus rapide. L'Administration Nationale de l'Énergie a déclaré en 2024 que l'utilisation pour les véhicules et l'intégration dans le réseau gazier figuraient parmi les utilisations finales prioritaires pour le développement de l'énergie biomasse, ce qui soutient l'utilisation du biométhane au-delà de la production d'électricité. L'application bénéficie également des limites de l'électrification des camions lourds et de la nécessité d'options de carburant à faible teneur en carbone pour les flottes logistiques. En conséquence, le marché chinois du gaz renouvelable issu des déchets se déplace progressivement des usages énergétiques traditionnels vers les pools de valeur liés au transport et au carburant connecté au réseau.

Par Composant : Les Digesteurs Pilotent la Base Installée, les Unités de Valorisation Captent le Changement de Valeur

Les digesteurs et les systèmes de fermentation représentaient 31,20 % du segment des composants en 2025, ce qui en fait la plus grande catégorie d'équipements installés. Cette position reflète des années de construction de projets centrés sur la digestion comme processus de conversion principal pour le fumier, les déchets alimentaires et les flux organiques mixtes. Les systèmes de collecte de gaz, les compresseurs, le stockage et les équipements de production d'électricité ont évolué parallèlement à cette base installée et ont soutenu les modèles locaux de chaleur et d'électricité. Le marché chinois du gaz renouvelable issu des déchets porte donc encore un grand stock d'équipements liés à la production de biogaz brut plutôt qu'à la production de gaz valorisé.

Les unités de traitement et de valorisation du gaz devraient croître à 15,34 % jusqu'en 2031, ce qui en fait la catégorie de composants à la croissance la plus rapide. Cette croissance suit le passage du marché vers le biométhane de qualité pipeline et les ventes de gaz renouvelable certifié plutôt que vers une utilisation locale à faible valeur ajoutée. Le projet de PetroChina dans le comté de Dayi a utilisé la désulfuration humide et la purification par adsorption modulée en pression pour satisfaire la norme nationale de biométhane de Classe I, démontrant que la valorisation standardisée est désormais commercialement viable à l'échelle du comté. Les systèmes de surveillance et de contrôle gagnent également du terrain à mesure que les grands opérateurs ont besoin d'une meilleure visibilité des processus sur plusieurs sites de projets.

Analyse Géographique

Les provinces du nord-est telles que le Heilongjiang, le Jilin et la Mongolie Intérieure ont de grandes concentrations de paille et de fumier en raison de leurs bases céréalières et d'élevage. Ces zones offrent un volume important de matières premières, mais des conditions d'exploitation plus froides peuvent réduire l'efficacité de la digestion anaérobie si la conception des installations et la gestion thermique sont insuffisantes. Les projets intégrés de biogaz du Heilongjiang illustrent comment la coordination provinciale peut intégrer la paille et le fumier dans une seule chaîne de traitement à une échelle significative. Néanmoins, une couverture plus mince du réseau gazier en dehors des grandes villes du nord limite encore la vitesse de croissance de l'injection sur réseau dans bon nombre de ces zones.

Les provinces de l'est et du littoral présentent le schéma inverse dans le marché chinois du gaz renouvelable issu des déchets. Le Jiangsu, le Zhejiang, le Guangdong et le Shandong ont des populations urbaines plus denses, des réseaux de gaz municipaux plus solides et une application plus stricte du tri des déchets. Les réglementations de Shanghai sur la Ville Zéro Déchet et les règles sur les déchets solides municipaux soutiennent une chaîne d'approvisionnement en matières premières urbaines plus fiable pour les projets de déchets alimentaires et améliorent l'économie des petites installations connectées au réseau. La couverture du tri des déchets dans 297 villes de niveau préfectoral et au-dessus renforce également la bancabilité des projets de déchets organiques urbains en rendant la disponibilité des matières premières plus facile à planifier. Cela donne à la côte un avantage clair dans la collecte des déchets alimentaires, la distribution du gaz et l'accès aux débouchés industriels.

Les provinces du centre et du sud-ouest deviennent la principale ceinture d'expansion du marché chinois du gaz renouvelable issu des déchets jusqu'en 2031. Le Sichuan combine la disponibilité des déchets agricoles avec un meilleur accès aux pipelines, ce qui explique pourquoi le projet de PetroChina dans le comté de Dayi est devenu un cas de référence pour l'injection sur réseau à l'échelle du comté. L'Anhui avance également avec des modèles circulaires au niveau des comtés qui combinent plusieurs stations et liaisons de pipelines en un seul système intégré, avec une mise en service complète prévue en 2026, selon le projet fourni par l'utilisateur. Le plan d'action de substitution des énergies renouvelables d'octobre 2024 de la NDRC soutient en outre le développement du gaz renouvelable agricole et rural dans les régions du centre et de l'ouest, où le potentiel de remplacement du charbon reste élevé.

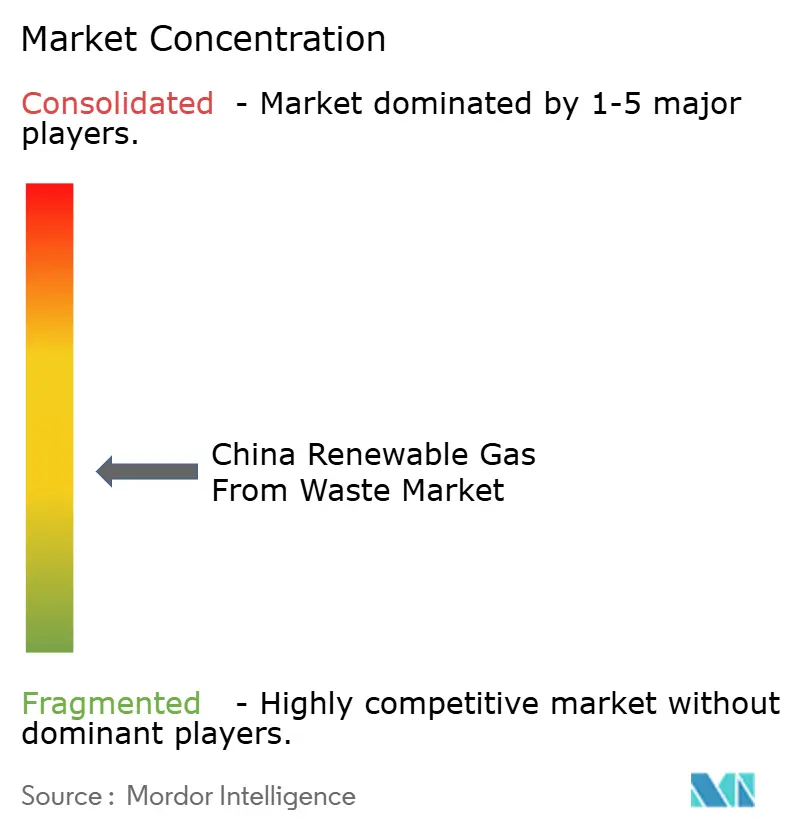

Paysage Concurrentiel

Le marché chinois du gaz renouvelable issu des déchets est modérément fragmenté. PetroChina et Sinopec se trouvent désormais au centre du niveau supérieur car ils contrôlent des avantages critiques en matière d'accès aux infrastructures, de crédibilité commerciale et de relations gazières en aval. Les grands groupes environnementaux occupent également une position solide car ils peuvent étendre leurs opérations existantes de traitement des déchets à la production de biométhane et à la monétisation du carbone. Cela donne aux entreprises leaders plus de marge pour absorber les retards de politique et les prix régionaux inégaux que les développeurs indépendants plus petits. Le marché chinois du gaz renouvelable issu des déchets n'est donc plus un espace dominé par les projets pilotes où la technologie seule décide qui se développe en premier.

Les mouvements stratégiques récents montrent comment les acteurs leaders construisent le contrôle sur différentes parties de la chaîne de valeur. PetroChina a achevé le projet d'injection sur réseau municipal du comté de Dayi en décembre 2024, ce qui a établi un référentiel pratique pour la conversion des déchets agricoles en gaz de pipeline à une échelle commerciale. Sinopec a lancé la première plateforme nationale de négoce en ligne de biométhane intégrant les certificats de gaz en septembre 2024, ce qui a donné au secteur un mécanisme national précoce pour la tarification et la certification. China Everbright Environment a rapporté en mars 2026 que son premier projet de biométhane approvisionnait déjà en gaz Jingjiang Special Steel, ce qui montre comment les entreprises environnementales relient les actifs de déchets aux contrats d'achat industriels. Ces mouvements sont importants car ils couvrent les infrastructures, le négoce et la monétisation des marchés finaux plutôt que la simple construction d'installations.

La couche intermédiaire du marché chinois du gaz renouvelable issu des déchets offre encore de la place pour les spécialistes, en particulier dans les projets à l'échelle des comtés et l'optimisation des processus. Les fournisseurs indépendants peuvent être compétitifs là où l'agrégation des matières premières a été prouvée, mais où les entreprises d'État nationales ne se sont pas encore déplacées de manière agressive. Leurs meilleures opportunités se trouvent dans les systèmes de valorisation, la surveillance numérique et l'efficacité opérationnelle plutôt que dans la pure compétition de bilan. Néanmoins, l'intensité concurrentielle augmente à mesure que l'éligibilité aux CCER, la vérification de la qualité du gaz et la connectivité au réseau deviennent plus importantes pour le financement des projets et la confiance dans les achats.

Leaders du Secteur Chinois du Gaz Renouvelable issu des Déchets

PetroChina Company Limited

China Petroleum & Chemical Corporation (Sinopec Corp.)

CNOOC Refining and Petrochemical Co., Ltd.

China Gas Holdings Limited

ENN Energy Holdings Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Le Ministère du Logement et du Développement Urbain-Rural de Chine a confirmé que le tri des déchets ménagers urbains est désormais en place dans toutes les communautés résidentielles de 297 villes de niveau préfectoral, visant un taux de recyclage de 76 % d'ici 2030. Cette étape sécurise un pipeline de matières premières de déchets alimentaires légalement mandaté pour les projets de biométhane urbains à l'échelle nationale.

- Mars 2026 : China Everbright Environment Group a annoncé ses résultats annuels 2025, rapportant la première commercialisation de la technologie de production de biométhane, avec le premier projet de biométhane du Groupe approvisionnant en gaz Jingjiang Special Steel Co. Ltd, et 2 nouveaux projets sécurisés, représentant environ 72 millions RMB (10,3 millions USD) d'investissement, avec une capacité d'approvisionnement en biométhane conçue de 10 000 000 Nm³/an.

- Décembre 2025 : Le MEE a publié 2 nouvelles méthodologies CCER couvrant spécifiquement la récupération du biogaz issu du fumier de porcs à grande échelle (CCER-15-001-V01) et le traitement centralisé des déchets agricoles (CCER-15-002-V01), créant une voie de monétisation des crédits carbone pour les projets de biogaz qui opéraient auparavant en dehors du marché volontaire du carbone en Chine.

- Septembre 2025 : Le MEE a publié le Rapport de Progrès du Marché National du Carbone de Chine (2025), confirmant une conformité à 100 % au système d'échange de quotas d'émissions par toutes les entreprises d'État centrales pour 3 cycles consécutifs et que 72 filiales d'entreprises d'État centrales ont utilisé des CCER pour compenser leurs obligations de remise de quotas, créant une demande institutionnelle soutenue pour les crédits carbone d'origine biomasse.

Périmètre du Rapport sur le Marché Chinois du Gaz Renouvelable issu des Déchets

| Déchets Solides Municipaux (DSM) |

| Résidus Agricoles |

| Fumier Animal |

| Déchets Organiques Industriels |

| Boues d'Épuration |

| Déchets Alimentaires |

| Autres |

| Digestion Anaérobie |

| Récupération du Gaz de Décharge |

| Gazéification |

| Pyrolyse |

| Systèmes de Valorisation du Biogaz |

| Autres |

| Biogaz |

| Biométhane / Gaz Naturel Renouvelable (GNR) |

| Syngaz |

| Production d'Électricité |

| Cogénération Chaleur et Électricité (CHP) |

| Injection sur Réseau |

| Carburant pour le Transport |

| Chauffage Industriel |

| Chauffage Résidentiel et Commercial |

| Autres |

| Systèmes de Collecte de Gaz |

| Digesteurs et Systèmes de Fermentation |

| Unités de Traitement et de Valorisation du Gaz |

| Compresseurs et Systèmes de Stockage |

| Équipements de Production d'Électricité |

| Systèmes de Surveillance et de Contrôle |

| Autres |

| Par Matière Première | Déchets Solides Municipaux (DSM) |

| Résidus Agricoles | |

| Fumier Animal | |

| Déchets Organiques Industriels | |

| Boues d'Épuration | |

| Déchets Alimentaires | |

| Autres | |

| Par Technologie | Digestion Anaérobie |

| Récupération du Gaz de Décharge | |

| Gazéification | |

| Pyrolyse | |

| Systèmes de Valorisation du Biogaz | |

| Autres | |

| Par Type de Gaz | Biogaz |

| Biométhane / Gaz Naturel Renouvelable (GNR) | |

| Syngaz | |

| Par Application | Production d'Électricité |

| Cogénération Chaleur et Électricité (CHP) | |

| Injection sur Réseau | |

| Carburant pour le Transport | |

| Chauffage Industriel | |

| Chauffage Résidentiel et Commercial | |

| Autres | |

| Par Composant | Systèmes de Collecte de Gaz |

| Digesteurs et Systèmes de Fermentation | |

| Unités de Traitement et de Valorisation du Gaz | |

| Compresseurs et Systèmes de Stockage | |

| Équipements de Production d'Électricité | |

| Systèmes de Surveillance et de Contrôle | |

| Autres |

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives 2031 pour le gaz renouvelable issu des déchets en Chine ?

Le secteur devrait atteindre 4,63 milliards USD d'ici 2031 contre 2,12 milliards USD en 2025, avec un CAGR de 14,43 % sur 2026 à 2031.

Quelle matière première génère actuellement le plus de revenus en Chine ?

Les résidus agricoles étaient en tête en 2025 avec une part de 31,50 % car ils offrent de grands volumes disponibles dans les principales provinces agricoles.

Quelle matière première devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les déchets alimentaires devraient connaître la croissance la plus rapide, à 14,32 %, car le tri obligatoire des déchets améliore la qualité et la visibilité de l'approvisionnement en matières premières.

Pourquoi les entreprises d'État sont-elles si importantes dans ce secteur ?

PetroChina et Sinopec façonnent l'échelle à travers l'injection sur réseau, les plateformes de négoce, la certification et les relations gazières en aval, ce qui réduit le risque pour les acheteurs et les prêteurs.

Quelle application se développe le plus rapidement en Chine ?

Le carburant pour le transport devrait croître à 13,25 % jusqu'en 2031, car les opérateurs logistiques recherchent des alternatives à faible teneur en carbone là où l'électrification complète est plus difficile.

Quel est le principal obstacle à un déploiement plus large des projets ?

Le principal obstacle reste l'économie, en particulier l'absence d'une subvention nationale à la production et le coût logistique élevé de la collecte des déchets agricoles dispersés.

Dernière mise à jour de la page le: