Taille et part du marché suisse du gaz renouvelable issu des déchets

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

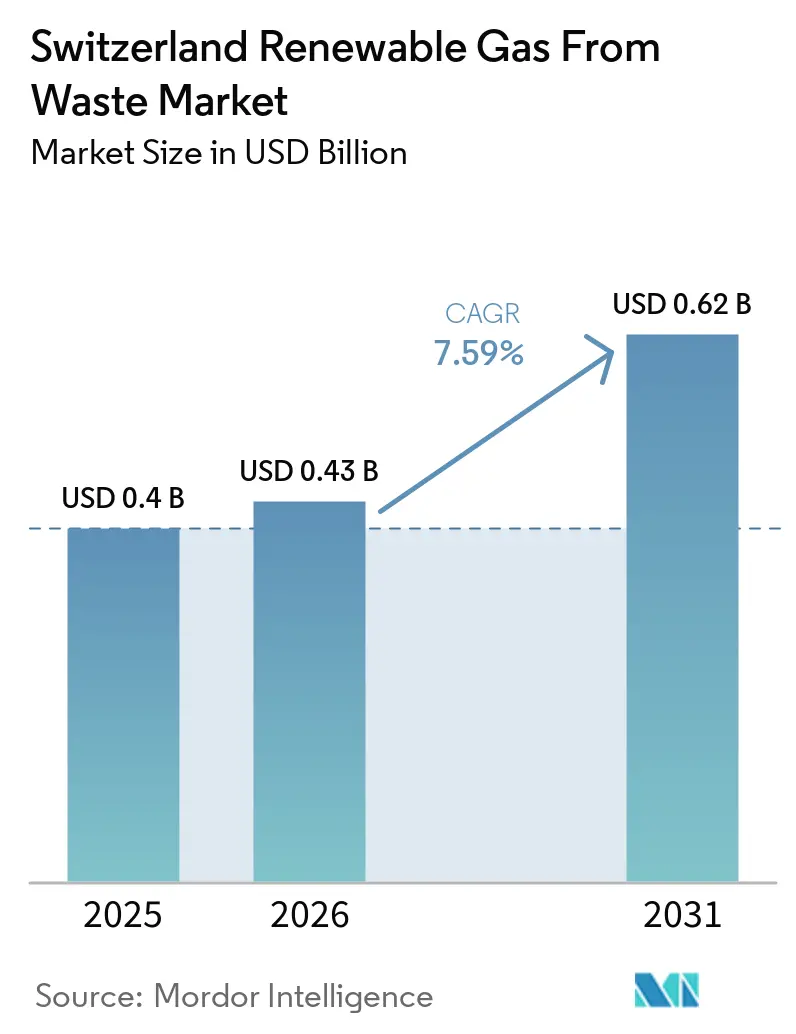

| Taille du marché de l'année de base (2025) | 0.4 Milliards de dollars |

| Taille du Marché (2026) | 0.43 Milliards de dollars |

| Taille du Marché (2031) | 0.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.59% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché suisse du gaz renouvelable issu des déchets par Mordor Intelligence

La taille du marché suisse du gaz renouvelable issu des déchets devrait progresser de 0,4 milliard USD en 2025 et 0,43 milliard USD en 2026 à 0,62 milliard USD d'ici 2031, enregistrant un CAGR de 7,59 % entre 2026 et 2031.

La Suisse ne dispose d'aucune réserve intérieure de gaz fossile, et la crise énergétique de 2022 a fait de la dépendance aux importations de gaz un enjeu plus direct pour la sécurité énergétique nationale, influençant désormais le marché suisse du gaz renouvelable issu des déchets autant que la politique climatique. L'environnement réglementaire en 2026 est plus favorable qu'il ne l'était deux ans auparavant, car la loi CO2 révisée et l'ordonnance sur la promotion de l'énergie mise à jour soutiennent désormais la production de biométhane, la valorisation et l'injection dans le réseau, plutôt que de se concentrer principalement sur la production d'électricité. Ce changement oriente l'attention des investisseurs vers les infrastructures de valorisation, la production adossée à des certificats et les projets pouvant combiner le soutien fédéral avec des financements cantonaux ou privés. La concurrence sur le marché suisse du gaz renouvelable issu des déchets s'intensifie à mesure que des groupes liés aux services publics reconvertissent des installations de biogaz basées sur la cogénération pour l'injection dans le réseau, et que des prestataires technologiques proposent des solutions modulaires réduisant les délais de retour sur investissement. La plus grande opportunité de croissance inexploitée reste la digestion du fumier agricole, où la base de ressources est bien plus importante que la base d'installations installées. Cependant, la transition KEV et l'absence d'une loi fédérale sur le marché du gaz créent encore une incertitude autour de l'économie de conversion et des conditions de raccordement au réseau sur le marché suisse du gaz renouvelable issu des déchets.

Principaux enseignements du rapport

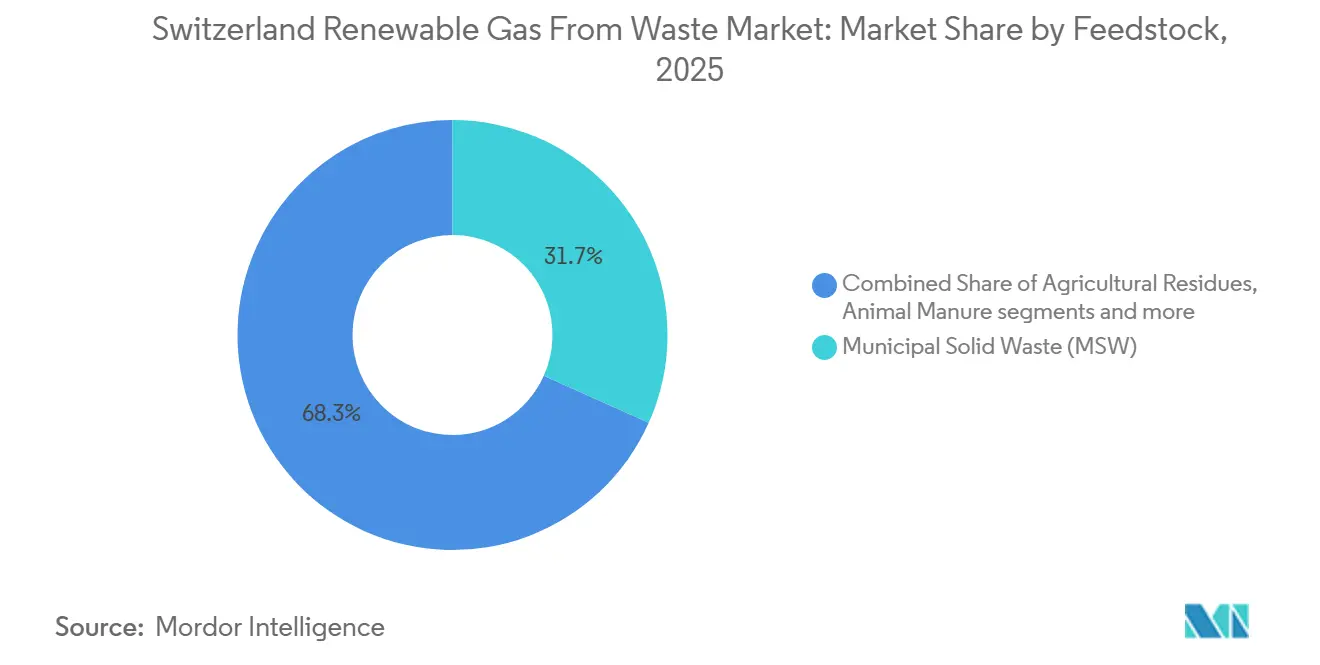

- Par matière première, les déchets solides municipaux représentaient 31,7 % de la part du marché suisse du gaz renouvelable issu des déchets en 2025, tandis que les déchets alimentaires devraient progresser à un CAGR de 8,8 % jusqu'en 2031.

- Par technologie, la digestion anaérobie représentait 44,4 % de la taille du marché suisse du gaz renouvelable issu des déchets en 2025, tandis que les systèmes de valorisation du biogaz devraient croître à un CAGR de 10,9 % jusqu'en 2031.

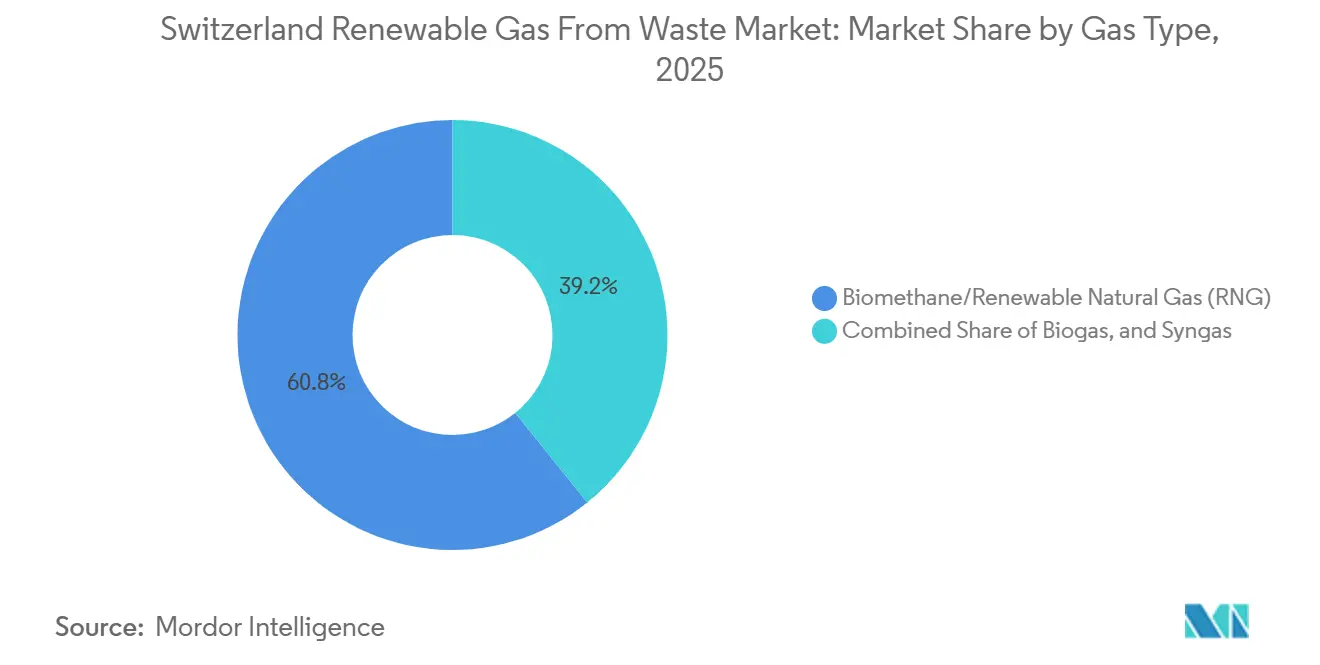

- Par type de gaz, le biométhane/gaz naturel renouvelable (GNR) détenait 60,8 % de la part du marché suisse du gaz renouvelable issu des déchets en 2025 et devrait progresser à un CAGR de 11,8 % jusqu'en 2031.

- Par application, l'injection dans le réseau représentait 32,8 % du marché suisse du gaz renouvelable issu des déchets en 2025, tandis que le carburant pour le transport affichait le CAGR prévisionnel le plus élevé, à 12,6 %, jusqu'en 2031.

- Par composant, les unités de traitement et de valorisation du gaz représentaient 33,2 % du marché suisse du gaz renouvelable issu des déchets en 2025, tandis que les systèmes de surveillance et de contrôle devraient croître à un CAGR de 10,5 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché suisse du gaz renouvelable issu des déchets

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Financement du biométhane par la nouvelle loi CO2 via l'injection dans le réseau | +2.5% | National | Court terme (≤ 2 ans) |

| Étude de l'Institut Paul Scherrer sur le biométhane couvrant 25 % à 50 % de la demande future en gaz | +1.8% | National | Long terme (≥ 4 ans) |

| Soutien de l'ordonnance révisée sur la promotion de l'énergie aux installations basées sur les déchets | +1.5% | National | Moyen terme (2-4 ans) |

| Demande croissante de gaz renouvelable dans le transport lourd et les réseaux municipaux | +1.2% | National, avec concentration dans les corridors de Zurich, Berne, Lucerne et Bâle | Moyen terme (2-4 ans) |

| Expansion de l'injection de biométhane dans le réseau par Axpo et Energie 360° | +0.8% | Cantons germanophones, expansion à l'échelle nationale | Court terme (≤ 2 ans) |

| Le biométhane couvre déjà environ 8 % de la consommation de gaz | +0.5% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La nouvelle loi CO2 introduit un financement dédié à la production de biométhane via l'injection dans le réseau

Sur le marché suisse du gaz renouvelable issu des déchets, le catalyseur le plus immédiat est la refonte du soutien fédéral plutôt qu'une simple augmentation du volume des subventions. L'article 34a du cadre CO2 révisé, en vigueur depuis janvier 2025, a introduit une contribution à l'investissement dédiée aux nouvelles installations de biométhane et aux extensions majeures d'installations existantes qui valorisent le biogaz à la qualité réseau pour l'injection ou l'utilisation locale comme carburant. L'éligibilité dépend d'une augmentation de 25 % de la production brute d'énergie par rapport à la moyenne des 3 années précédentes, orientant le soutien vers une véritable expansion des capacités plutôt que vers de faibles gains d'efficacité. Le financement peut être combiné avec le soutien cantonal, le financement privé et le Fonds Biogaz VSG, ce qui se traduit par une période de retour sur investissement effective pour les projets éligibles nettement inférieure à celle du cadre précédent.[1]Office fédéral de l'énergie suisse, "Directives de financement pour les installations de biométhane dans le cadre de la loi CO2," Office fédéral de l'énergie suisse, bfe.admin.ch La règle exclut également les bénéficiaires actuels du KEV, de la rétribution à prix coûtant et de la prime de marché, obligeant les exploitants à choisir entre le soutien existant et la nouvelle voie d'injection dans le réseau, ce qui accélère l'abandon des modèles exclusivement basés sur la cogénération sur le marché suisse du gaz renouvelable issu des déchets.[2]Conseil fédéral suisse, "Le biométhane domestique peut rendre la Suisse plus indépendante," Administration fédérale suisse, admin.ch

Étude de l'Institut Paul Scherrer confirmant que le biométhane domestique peut couvrir 25 à 50 % de la demande future en gaz

Une étude de l'Institut Paul Scherrer (IPS) publiée début 2026 a révélé que le biométhane domestique issu des résidus de bois, des déchets verts et des boues d'épuration pourrait couvrir 25 % à 50 % de la demande future en gaz de la Suisse, offrant au marché suisse du gaz renouvelable issu des déchets une base de demande à long terme plus solide que ce que les débats antérieurs axés sur l'offre laissaient supposer. L'étude a lié ce potentiel à l'électrification préalable du chauffage des locaux par des pompes à chaleur, car un système gazier beaucoup plus réduit rendrait la demande résiduelle plus facile à satisfaire avec du gaz renouvelable domestique. Cela signifie que le cas commercial s'améliore même sans croissance absolue de la consommation de gaz, puisque la part adressable pour le gaz issu des déchets augmente à mesure que la demande en gaz conventionnel diminue. L'Institut Paul Scherrer a également précisé que la topographie et la densité de population de la Suisse limitent le rôle des cultures énergétiques dédiées, ce qui maintient le cas de demande aligné sur de véritables flux de déchets et de résidus. Cet alignement est important car il confère au marché suisse du gaz renouvelable issu des déchets une durabilité politique plus solide qu'un système construit autour de matières premières issues de cultures énergétiques ne pourrait vraisemblablement en bénéficier.

Soutien de l'ordonnance révisée sur la promotion de l'énergie aux installations basées sur les déchets

L'EnFV révisée, pleinement en vigueur dans le cadre de la loi sur l'énergie mise à jour en janvier 2025, a remplacé l'ancienne logique tarifaire KEV par un système d'installation de référence combinant des contributions à l'investissement et une contribution aux coûts d'exploitation versée par kilowattheure. Pour les installations de biomasse agricole utilisant du lisier, du fumier et des résidus organiques, la contribution aux coûts d'exploitation peut atteindre 29 centimes CHF par kWh (36,7 centimes USD par kWh), ce qui constitue le niveau de soutien le plus élevé du cadre. Le soutien à l'investissement pour les installations éligibles basées sur les déchets et produisant en hiver peut couvrir jusqu'à 60 % des coûts éligibles, réduisant considérablement le risque en capital pour les digesteurs à l'échelle communautaire dans les cantons plus froids. Les installations qui passent de la production d'électricité à l'injection de biométhane dans le réseau peuvent encore bénéficier d'une contribution de 15 % pour les mises à niveau des équipements, rendant les reconversions plus viables sur l'ensemble du parc d'installations du marché suisse du gaz renouvelable issu des déchets. Pronovo AG administre désormais ces contributions parallèlement au système national de suivi du gaz renouvelable HKN, qui établit un lien vérifiable entre la production, la certification et l'utilisation finale.

Demande croissante de gaz renouvelable dans le transport lourd et les réseaux municipaux

Le marché suisse du gaz renouvelable issu des déchets bénéficie également du soutien de canaux de demande qui ne dépendent pas directement des subventions à la production. Les recherches de l'Institut Paul Scherrer sur le transport de marchandises lourdes ont montré que le biogaz liquéfié utilisé dans les poids lourds offre des émissions du puits à la roue bien inférieures à celles du diesel fossile et du GNL. Les camions électriques à batterie et à pile à combustible restent exemptés de la RPLP jusqu'en 2029. Pourtant, cette échéance pousse les opérateurs logistiques à envisager des options au biométhane pour les itinéraires où l'électrification complète reste coûteuse ou difficile à déployer. Les réseaux d'énergie municipaux constituent un second canal de demande, car les lois cantonales sur l'énergie font pression sur les services publics pour qu'ils augmentent la part de gaz renouvelable dans leurs ventes sans remplacer les infrastructures existantes. Energie 360° a porté la part renouvelable dans ses ventes directes d'énergie à 27 % en 2024 et visait un objectif de 30 % pour 2025, avec l'expansion du biométhane comme outil central. Ensemble, le transport lourd et les réseaux municipaux fournissent au marché suisse du gaz renouvelable issu des déchets une base de demande qui reste pertinente même lorsque le système de soutien évolue.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Absence de loi fédérale sur le marché du gaz pour l'allocation des coûts de raccordement au réseau | -1.5% | National | Moyen terme (2-4 ans) |

| Incertitude lors de la suppression progressive de la rétribution à prix coûtant KEV | -1.2% | National | Moyen terme (2-4 ans) |

| Topographie alpine et dispersion des matières premières augmentant les coûts logistiques | -0.9% | Cantons ruraux et alpins | Long terme (≥ 4 ans) |

| Le biogaz importé n'est pas reconnu comme renouvelable selon les règles douanières actuelles | -0.7% | National, affectant les fournisseurs dépendants des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Absence de loi fédérale sur le marché du gaz pour l'allocation des coûts de raccordement au réseau

Le frein structurel le plus important sur le marché suisse du gaz renouvelable issu des déchets provient de la législation plutôt que de la technologie. La Suisse ne dispose toujours pas d'une loi fédérale unifiée sur le marché du gaz, et la base juridique actuelle reste la loi sur les pipelines de 1963, qui n'exige le transport que lorsqu'il est techniquement et économiquement faisable. Le Conseil fédéral a rouvert la question en septembre 2025 par le biais d'un projet révisé de loi sur l'approvisionnement en gaz proposant un accès réglementé au réseau, un opérateur de zone de marché et un régulateur de l'énergie plus large, la consultation se clôturant en décembre 2025. La SVGW s'est opposée à ce projet en décembre 2025, arguant qu'il pourrait créer une incertitude juridique supplémentaire et ralentir le développement des infrastructures de gaz renouvelable. Jusqu'à l'adoption d'une loi définitive, les producteurs et les gestionnaires de réseau doivent encore négocier l'accès et l'allocation des coûts au cas par cas, ce qui avantage les acteurs plus importants liés aux services publics par rapport aux développeurs indépendants et agricoles plus petits sur le marché suisse du gaz renouvelable issu des déchets.

Incertitude lors de la suppression progressive de la rétribution à prix coûtant KEV

Le second frein majeur est la transition de l'ancienne structure de soutien KEV vers le nouveau modèle basé sur les contributions. Environ 320 installations de biomasse, dont des installations de biogaz à base de déchets, bénéficient encore du soutien KEV, et de nombreuses installations entrées dans le système entre 2015 et 2019 verront leur soutien expirer entre 2030 et 2034. Les exploitants souhaitant accéder au nouveau cadre doivent se retirer du KEV, et l'entrée dans la voie d'investissement de la loi CO2 bloque un retour au KEV pendant 10 ans. Cela crée un risque de pause pour les exploitants qui ne sont pas sûrs que les primes de marché glissantes et les revenus du marché spot couvriront entièrement les coûts de conversion pour un passage de la cogénération à l'injection dans le réseau. Le prix de marché de référence pour l'électricité issue de la biomasse était de 128,62 CHF par MWh (162,8 USD par MWh) au premier trimestre 2025, ce qui suggère que les revenus du marché seuls n'éliminent pas le risque d'investissement pour les petites installations sur le marché suisse du gaz renouvelable issu des déchets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : les déchets municipaux ancrent la base, les résidus alimentaires mènent la prochaine vague

Sur le marché suisse du gaz renouvelable issu des déchets, les déchets solides municipaux représentaient 31,7 % du mix de matières premières en 2025, ce qui en fait le principal flux d'intrants et la source de charge de base la plus claire pour l'économie des projets à court terme. Cette position dominante découle de systèmes de collecte urbaine denses et de pratiques de tri à la source bien établies dans des cantons tels que Zurich, Berne et Bâle-Ville, où les biodéchets transitent déjà par des circuits municipaux organisés. Les boues d'épuration et les déchets organiques industriels ajoutent des volumes stables au marché suisse du gaz renouvelable issu des déchets, car ces deux flux sont liés à des systèmes de traitement et de transformation existants plutôt qu'à des comportements de collecte discrétionnaires. Les stations d'épuration suisses produisent déjà 90 millions de mètres cubes de biogaz par an, et la production évaluée pourrait augmenter de plus de 20 % grâce à l'optimisation technologique.

Les déchets alimentaires constituent la matière première à la croissance la plus rapide sur le marché suisse du gaz renouvelable issu des déchets et devraient progresser à un CAGR de 8,8 % de 2026 à 2031. Cette hausse reflète une meilleure valorisation des déchets organiques des ménages et de la transformation alimentaire, où les eaux usées industrielles et les flux de résidus incluent encore 660 GWh par an de potentiel biogaz inexploité. Les résidus agricoles et le fumier animal représentent une ressource inexploitée importante, la Suisse comptant 40 000 exploitations agricoles mais seulement 110 installations de digestion anaérobie basées sur le fumier, qui ne contribuent actuellement qu'à 1,2 % de la consommation nationale de gaz, contre un potentiel méthane durablement réalisable de 27 000 térajoules. Le gaz de décharge reste marginal car la Suisse a effectivement interdit la mise en décharge des déchets organiques depuis les années 1990, de sorte que la croissance future du secteur suisse du gaz renouvelable issu des déchets dépendra davantage de la mobilisation des flux dispersés des exploitations agricoles et de la transformation alimentaire que de l'expansion de la récupération en décharge.

Par technologie : la digestion anaérobie domine aujourd'hui, la valorisation redéfinit l'économie

La digestion anaérobie représentait 44,4 % du mix technologique en 2025, ce qui en fait la voie de production dominante sur le marché suisse du gaz renouvelable issu des déchets. Le parc installé comprend plus de 100 installations de biogaz à base de déchets organiques et environ 110 installations agricoles, offrant une base opérationnelle bien plus solide pour la digestion que toute voie thermochimique. La fermentation sèche a été particulièrement importante en Suisse car elle convient aux matières premières solides telles que les déchets verts et les biodéchets, et est largement associée au procédé KOMPOGAS sous licence de Hitachi Zosen Inova.[3] IEA Bioenergy Task 37, "Étude de cas, Limeco Suisse, Power to Gas et biométhanation à Dietikon," IEA Bioenergy Task 37, task37.ieabioenergy.com La récupération du gaz de décharge ne contribue qu'à une production limitée car la base de matières premières est contrainte par une politique de gestion des déchets de longue date.

Les systèmes de valorisation du biogaz constituent la catégorie technologique à la croissance la plus rapide et devraient progresser à un CAGR de 10,9 % jusqu'en 2031. La raison est simple : la valorisation élève la teneur en méthane du biogaz d'une plage typique de 55 % à 65 % à un biométhane de qualité réseau supérieur à 97 %, ce qui ouvre l'accès aux ventes sur le réseau gazier, aux marchés des carburants pour le transport et au nouveau soutien fédéral. La gazéification et la pyrolyse restent à un stade précommercial à grande échelle, tandis que la gazéification du bois et la méthanation par power-to-gas sont encore principalement menées par des travaux de recherche et des projets pilotes plutôt que par un déploiement à grande échelle. Le modèle de financement lui-même renforce désormais cette tendance, car les calculs des installations de référence rendent les coûts des systèmes de valorisation plus visibles et plus centraux dans les niveaux de contribution sur l'ensemble du marché suisse du gaz renouvelable issu des déchets.

Par type de gaz : le biométhane/gaz naturel renouvelable (GNR) mène la croissance du segment

Le biométhane/gaz naturel renouvelable (GNR) détenait 60,8 % de la part du marché suisse du gaz renouvelable issu des déchets en 2025, ce qui en fait le segment de type de gaz dominant sur le marché. Cette position combinée reflète la forte préférence commerciale pour les formats de gaz pouvant être acheminés vers l'injection dans le réseau et les applications de transport, avec des barrières d'intégration plus faibles que le biogaz brut. Le soutien politique de la Suisse favorise également la production de gaz renouvelable valorisé et certifiable, renforçant ainsi le rôle du biométhane et du GNR au sein du réseau gazier existant. Le segment devrait croître à un CAGR de 11,8 % jusqu'en 2031, soutenu par la demande croissante d'injection dans le réseau et de carburant pour le transport.

Les perspectives de croissance de ce segment sont soutenues par son rôle stratégique plus large dans la trajectoire de décarbonation du gaz en Suisse. Le biométhane reste la voie la plus immédiate pour remplacer le gaz fossile dans les réseaux de distribution, tandis que le GNR apporte une valeur à plus long terme via les filières power-to-gas qui peuvent utiliser l'électricité renouvelable excédentaire et le CO2 capturé. Cela confère au segment une logique opérationnelle plus large que le biogaz non valorisé, qui reste plus étroitement lié à l'utilisation en cogénération sur site dans les installations n'ayant pas encore opté pour la valorisation. Le gaz de synthèse reste une catégorie commerciale plus restreinte car il est encore principalement utilisé comme produit intermédiaire dans les procédés de conversion thermochimique plutôt que comme flux de gaz directement commercialisé. À mesure que le système national HKN devient plus central pour la certification et la traçabilité, le biométhane et le GNR devraient continuer à gagner en importance car ils correspondent le mieux aux exigences d'approvisionnement vérifiable, de compatibilité avec le réseau et de conformité des fournisseurs.

Par application : l'injection dans le réseau domine, le carburant pour le transport s'accélère fortement

L'injection dans le réseau représentait 32,8 % du marché suisse du gaz renouvelable issu des déchets en 2025, ce qui en fait la principale application. Cette voie est commercialement attractive car elle utilise le système gazier existant plutôt que de nécessiter des actifs de distribution dédiés ou des modifications des équipements des utilisateurs finaux. Elle s'aligne également avec la nouvelle conception du soutien, car les contributions fédérales sont explicitement liées aux installations qui valorisent le gaz à la qualité d'injection et soit l'injectent dans le réseau, soit l'utilisent localement comme carburant. La cogénération conserve un parc installé significatif, mais son poids relatif diminue car l'économie post-KEV favorise les filières biométhane à plus haute valeur ajoutée.

Le carburant pour le transport est l'application à la croissance la plus rapide et devrait progresser à un CAGR de 12,6 % jusqu'en 2031. Le segment est porté par un intérêt accru pour le biométhane liquéfié dans le transport lourd, notamment sur les longues distances et dans les applications à forte charge utile, où l'électrification complète est difficile. Les recherches fédérales de 2025 ont confirmé que le biométhane liquéfié peut offrir de solides avantages en termes d'émissions sur l'ensemble du cycle de vie, ce qui améliore sa position dans la planification de la décarbonation du fret. Le chauffage industriel, résidentiel et commercial est également en hausse, soutenu par les exigences cantonales en matière de teneur plus élevée en gaz renouvelable. Néanmoins, la plus forte attraction de capitaux sur le marché suisse du gaz renouvelable issu des déchets se dirige désormais vers l'injection et l'utilisation dans le transport.

Par composant : les infrastructures de traitement orientent le déploiement des capitaux, les systèmes intelligents se développent rapidement

Les unités de traitement et de valorisation du gaz représentaient 33,2 % de la demande en composants en 2025, ce qui en fait la principale catégorie d'investissement sur le marché suisse du gaz renouvelable issu des déchets. Cela reflète le passage de l'utilisation du biogaz brut dans les systèmes de cogénération à un biométhane de plus haute pureté pour l'injection dans le réseau et les applications de carburant pour le transport. L'adsorption modulée en pression et les systèmes à membrane sont les voies technologiques les plus visibles, et le site de Dietikon a illustré cette tendance avec l'installation d'une unité à membrane CO2 en février 2024. Les digesteurs et les systèmes de fermentation restent le deuxième groupe de composants le plus important, avec une standardisation croissante dans la conception des installations de fermentation sèche.

Les systèmes de surveillance et de contrôle constituent le segment de composants à la croissance la plus rapide et devraient progresser à un CAGR de 10,5 % jusqu'en 2031. La demande découle de deux besoins liés : le comptage vérifiable pour le suivi et le soutien aux coûts, et le contrôle des procédés pour améliorer la stabilité du rendement en gaz. Les compresseurs et les systèmes de stockage restent également essentiels car l'injection dans les réseaux locaux nécessite souvent des augmentations de pression de 5 bar ou plus aux nouveaux points d'entrée tels qu'Aarberg. Cela signifie que les dépenses en composants sur le marché suisse du gaz renouvelable issu des déchets ne sont plus centrées uniquement sur les cuves de digestion, mais de plus en plus sur les couches numériques et mécaniques qui qualifient la production pour des marchés à plus haute valeur ajoutée.

Analyse géographique

En 2026, le marché suisse du gaz renouvelable issu des déchets s'élève à 0,43 milliard USD, mais son développement interne est inégal à travers le pays plutôt qu'uniformément réparti par canton. La production est concentrée dans les cantons germanophones, notamment Zurich, Argovie, Berne, Lucerne et Saint-Gall, où la collecte des biodéchets est bien établie et l'accès au réseau gazier est plus aisé. L'autorité nationale de l'énergie a enregistré 1 700 térajoules de biogaz injectés dans le système de distribution de gaz suisse en 2024, contre 1 580 térajoules en 2023, ce qui représentait une croissance annuelle de 7,6 % avant que le nouveau régime de soutien fédéral 2025 n'ait pleinement produit ses effets sur le pipeline de projets. Ce schéma montre que le marché suisse du gaz renouvelable issu des déchets prenait déjà de l'élan avant l'entrée en vigueur des derniers changements de politique. Les centres urbains de ces cantons accueillent également les réseaux d'énergie municipaux les plus denses, de sorte que l'économie de l'injection dans le réseau est la plus favorable là où la densité des pipelines et la disponibilité des déchets se recoupent.

La Romandie, incluant Vaud, Genève et Fribourg, est une zone de croissance émergente pour le marché suisse du gaz renouvelable issu des déchets car la base de ressources est plus importante que le parc actuel d'actifs de valorisation des déchets en gaz. Les services publics régionaux sont actifs dans le développement du gaz renouvelable, mais la densité des installations dans la région francophone reste inférieure à la moyenne suisse. Les cantons alpins et préalpins, notamment Uri, les Grisons et le Valais, font face à des coûts logistiques plus élevés car les matières premières sont plus dispersées et le terrain accroît la complexité du transport. La topographie et la densité de population de la Suisse empêchent également la culture à grande échelle de cultures énergétiques, ce qui maintient les projets alpins liés aux résidus locaux plutôt qu'à des matières premières alternatives. En conséquence, ces cantons ont besoin soit de petits digesteurs locaux liés aux déchets agricoles, soit de s'appuyer sur le biométhane produit dans les zones urbaines de basse altitude et acheminé via le réseau.

Au sein de l'Europe, la part de gaz renouvelable de la Suisse, y compris les certificats de biométhane, se situait dans une fourchette de 6 % à 8 % de la consommation totale de gaz, plaçant le marché suisse du gaz renouvelable issu des déchets en avance sur la moyenne de l'Union européenne en termes de pénétration. La Suisse restait toutefois en retrait par rapport aux pays pionniers tels que le Danemark et l'Allemagne, car elle ne dispose pas d'un cadre bilatéral formel pour les transferts de crédits CO2 pour le gaz renouvelable avec l'Union européenne. Cet écart limite la capacité à comptabiliser le biométhane importé dans les obligations nationales, réduisant ainsi la flexibilité d'approvisionnement des acheteurs. Dans le même temps, il soutient une prime pour la production nationale et renforce la position commerciale des producteurs suisses sur le marché suisse du gaz renouvelable issu des déchets.

Paysage concurrentiel

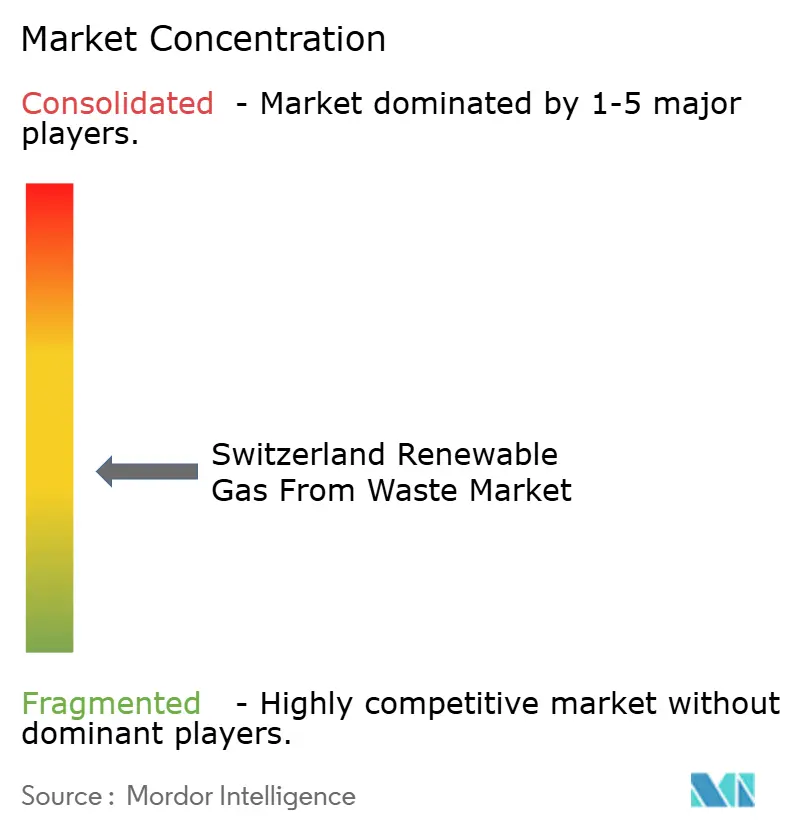

Le marché suisse du gaz renouvelable issu des déchets est modérément consolidé autour d'un groupe d'opérateurs établis liés aux services publics, de producteurs de biogaz spécialisés, de coopératives agricoles et d'entreprises de gestion des déchets qui contrôlent collectivement une part significative des infrastructures de production et d'approvisionnement en gaz renouvelable du pays. Les principaux acteurs ont renforcé leurs positions grâce à une intégration couvrant l'approvisionnement en matières premières, la digestion anaérobie, la valorisation du biométhane, la gestion des certificats et la commercialisation du gaz renouvelable. Ce modèle opérationnel intégré réduit le risque d'approvisionnement et confère un avantage dans la sécurisation de contrats d'approvisionnement à long terme et d'accès au réseau. Les développeurs indépendants plus petits continuent de faire face à des défis liés à la disponibilité des matières premières, au financement de projets et à l'accès aux infrastructures ; cependant, le système national de suivi du gaz renouvelable introduit en janvier 2025 a amélioré la transparence du marché et permis aux producteurs indépendants de participer plus efficacement au négoce de certificats de gaz renouvelable.

Les opportunités de croissance les plus importantes restent dans la digestion du fumier agricole et la valorisation des déchets organiques, où la Suisse dispose d'un potentiel de matières premières inexploité considérable. Les entreprises disposant de solides partenariats agricoles et de réseaux régionaux de collecte des déchets sont de plus en plus bien positionnées pour accroître leur capacité de production. Une autre opportunité émergente réside dans la méthanation par power-to-gas, où des projets tels que l'installation de biométhanation de Dietikon ont démontré le potentiel d'amélioration de la production de gaz renouvelable et de la flexibilité opérationnelle. La concurrence pour les flux de déchets organiques de haute qualité, le fumier et les résidus agricoles s'intensifie, faisant de l'approvisionnement fiable en matières premières et des accords d'approvisionnement à long terme des facteurs de différenciation concurrentielle importants. Les incitations EnFV pour la biomasse agricole soutiennent en outre les producteurs qui privilégient les matières premières à base de déchets et maintiennent une traçabilité certifiée du gaz renouvelable.

Les développements stratégiques récents illustrent comment les acteurs du marché renforcent leurs positions sur le marché suisse du gaz renouvelable issu des déchets. De nouveaux investissements dans la valorisation du biométhane, les installations d'injection dans le réseau et les installations de traitement des déchets organiques élargissent l'offre nationale de gaz renouvelable. Le projet de biométhane d'Aarberg, qui a converti la production de biogaz basée sur la cogénération en gaz renouvelable injecté dans le réseau et sécurisé des accords d'achat à long terme, illustre le passage croissant vers une commercialisation du biométhane à plus haute valeur ajoutée. Par ailleurs, les investissements dans les infrastructures de traitement locales et les raccordements aux pipelines permettent aux producteurs d'améliorer l'efficacité de l'approvisionnement et d'intégrer davantage de gaz renouvelable dans les réseaux régionaux. Les améliorations continues des technologies de valorisation, notamment les systèmes de séparation par membrane CO₂ démontrés au projet power-to-gas de Dietikon, améliorent encore l'efficacité des installations et soutiennent la compétitivité à long terme des producteurs suisses de gaz renouvelable.

Leaders du secteur suisse du gaz renouvelable issu des déchets

Energie 360° AG

Axpo Biomasse AG

Ökostrom Schweiz AG

Swiss Farmer Power Inwil AG

AVAG Umwelt AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Axpo a officiellement annoncé le 31 mars 2026 qu'Axpo Kompogas Wauwil AG prévoit de construire une nouvelle installation de valorisation du biogaz pour remplacer le système de cogénération. Le projet implique un investissement d'environ 3 millions CHF, une production de biométhane de 11,4 GWh/an, un raccordement par pipeline à EWL et une coopération avec Wauwiler Champignons AG.

- Février 2026 : Axpo a annoncé que l'installation de fermentation d'Aarberg a remplacé son unité de cogénération par une installation de valorisation du biométhane. EWB a signé un accord d'achat intégral. Le gaz est injecté via Seelandgas AG, tandis que GVM construit une station de surpression. L'installation traite environ 20 000 tonnes de biomasse par an.

Périmètre du rapport sur le marché suisse du gaz renouvelable issu des déchets

| Déchets solides municipaux (DSM) |

| Résidus agricoles |

| Fumier animal |

| Déchets organiques industriels |

| Boues d'épuration |

| Déchets alimentaires |

| Autres |

| Digestion anaérobie |

| Récupération du gaz de décharge |

| Gazéification |

| Pyrolyse |

| Systèmes de valorisation du biogaz |

| Autres |

| Biogaz |

| Biométhane/Gaz naturel renouvelable (GNR) |

| Gaz de synthèse |

| Production d'électricité |

| Cogénération (chaleur et électricité) |

| Injection dans le réseau |

| Carburant pour le transport |

| Chauffage industriel |

| Chauffage résidentiel et commercial |

| Autres |

| Systèmes de collecte du gaz |

| Digesteurs et systèmes de fermentation |

| Unités de traitement et de valorisation du gaz |

| Compresseurs et systèmes de stockage |

| Équipements de production d'électricité |

| Systèmes de surveillance et de contrôle |

| Autres |

| Par matière première | Déchets solides municipaux (DSM) |

| Résidus agricoles | |

| Fumier animal | |

| Déchets organiques industriels | |

| Boues d'épuration | |

| Déchets alimentaires | |

| Autres | |

| Par technologie | Digestion anaérobie |

| Récupération du gaz de décharge | |

| Gazéification | |

| Pyrolyse | |

| Systèmes de valorisation du biogaz | |

| Autres | |

| Par type de gaz | Biogaz |

| Biométhane/Gaz naturel renouvelable (GNR) | |

| Gaz de synthèse | |

| Par application | Production d'électricité |

| Cogénération (chaleur et électricité) | |

| Injection dans le réseau | |

| Carburant pour le transport | |

| Chauffage industriel | |

| Chauffage résidentiel et commercial | |

| Autres | |

| Par composant | Systèmes de collecte du gaz |

| Digesteurs et systèmes de fermentation | |

| Unités de traitement et de valorisation du gaz | |

| Compresseurs et systèmes de stockage | |

| Équipements de production d'électricité | |

| Systèmes de surveillance et de contrôle | |

| Autres |

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue du marché suisse du gaz renouvelable issu des déchets d'ici 2031 ?

Le marché suisse du gaz renouvelable issu des déchets devrait atteindre 0,62 milliard USD d'ici 2031, contre 0,43 milliard USD en 2026, avec un CAGR de 7,59 %.

Quelle matière première domine actuellement la production de gaz renouvelable issu des déchets en Suisse ?

Les déchets solides municipaux ont dominé avec une part de 31,7 % en 2025, car la Suisse dispose déjà de systèmes denses de collecte urbaine et de tri à la source.

Quelle application connaît la croissance la plus rapide sur le marché suisse du gaz renouvelable issu des déchets ?

Le carburant pour le transport devrait connaître la croissance la plus rapide avec un CAGR de 12,6 % jusqu'en 2031, soutenu par l'intérêt pour le biométhane liquéfié dans le transport lourd.

Pourquoi le biométhane/gaz naturel renouvelable (GNR) gagne-t-il en importance en Suisse ?

Le biométhane/gaz naturel renouvelable (GNR) représentait 46,5 % de la production en 2025 car il convient à l'injection dans le réseau, aux besoins de décarbonation des fournisseurs et au nouveau modèle de soutien fédéral.

Quel est le principal soutien politique pour les nouvelles installations de biométhane en Suisse ?

Le cadre CO2 révisé entré en vigueur en janvier 2025 a créé une contribution à l'investissement dédiée aux installations de biométhane nouvelles et étendues, liée à la valorisation à la qualité réseau et à l'injection ou à l'utilisation locale comme carburant.

Où se situe le potentiel d'approvisionnement inexploité le plus important en Suisse ?

Le fumier et le lisier agricoles restent la plus grande base de ressources sous-utilisée, l'Institut Paul Scherrer estimant un potentiel méthane durablement réalisable de 27 000 térajoules.

Dernière mise à jour de la page le: