Taille et Part du Marché du Gaz Renouvelable issu des Déchets

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

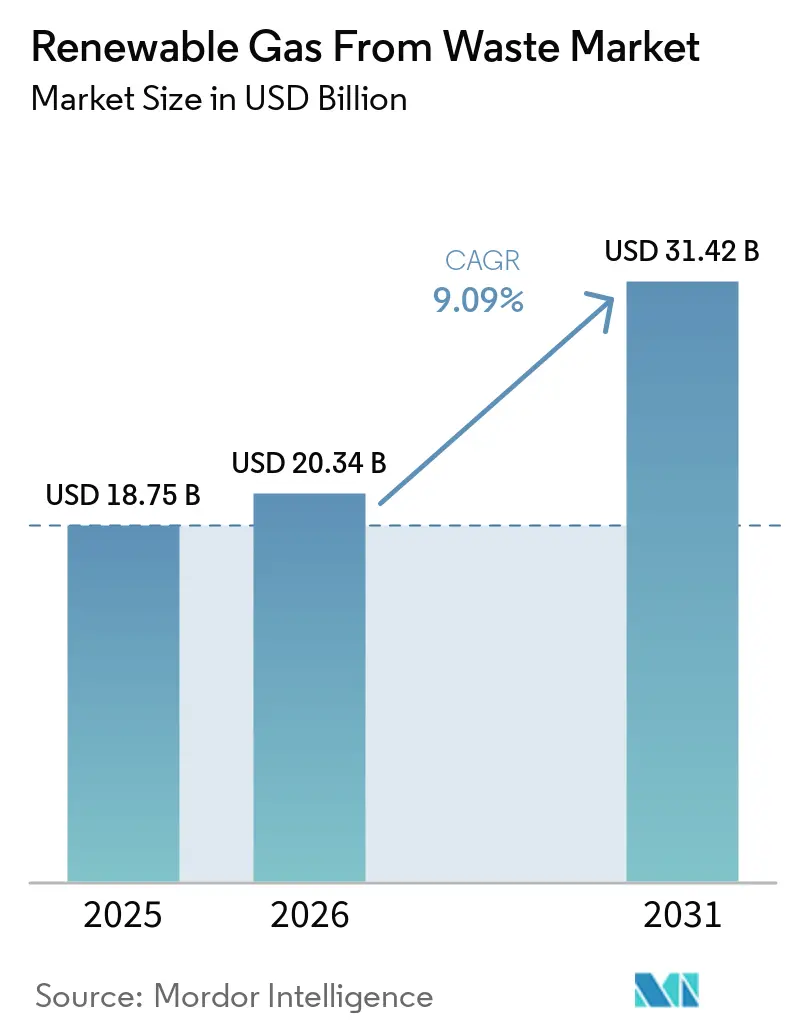

| Taille du Marché (2026) | 20.34 Milliards de dollars |

| Taille du Marché (2031) | 31.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Gaz Renouvelable issu des Déchets par Mordor Intelligence

La taille du marché du gaz renouvelable issu des déchets était évaluée à 18,75 milliards USD en 2025 et devrait croître de 20,34 milliards USD en 2026 pour atteindre 31,42 milliards USD d'ici 2031, à un TCAC de 9,09 % durant la période de prévision (2026-2031).

Le marché du gaz renouvelable issu des déchets est soutenu par des réglementations plus strictes sur les émissions de méthane, des enveloppes de subventions plus importantes aux États-Unis et dans l'Union européenne, ainsi qu'une demande de carburant plus forte de la part des flottes de poids lourds qui abandonnent le diesel au profit du gaz naturel renouvelable. Selon des rapports sectoriels, les investissements dans le biogaz aux États-Unis ont augmenté de manière significative en 2025, soutenus par des projets de gaz de décharge et de gaz naturel renouvelable agricole. La demande reste la plus concentrée en Amérique du Nord et en Europe occidentale, car les cadres politiques y offrent une visibilité pluriannuelle sur les revenus, tandis que la région Asie-Pacifique progresse plus rapidement à mesure que les volumes de déchets urbains augmentent avec la poursuite de l'urbanisation. Le marché du gaz renouvelable issu des déchets reflète également une transition technologique vers des systèmes d'épuration à plus haute valeur ajoutée et une transition des matières premières vers les déchets alimentaires et le fumier laitier, même si la pression sur les matières premières issues des décharges et une réglementation inégale accroissent le risque d'exécution pour les développeurs à voie unique.

Principaux Enseignements du Rapport

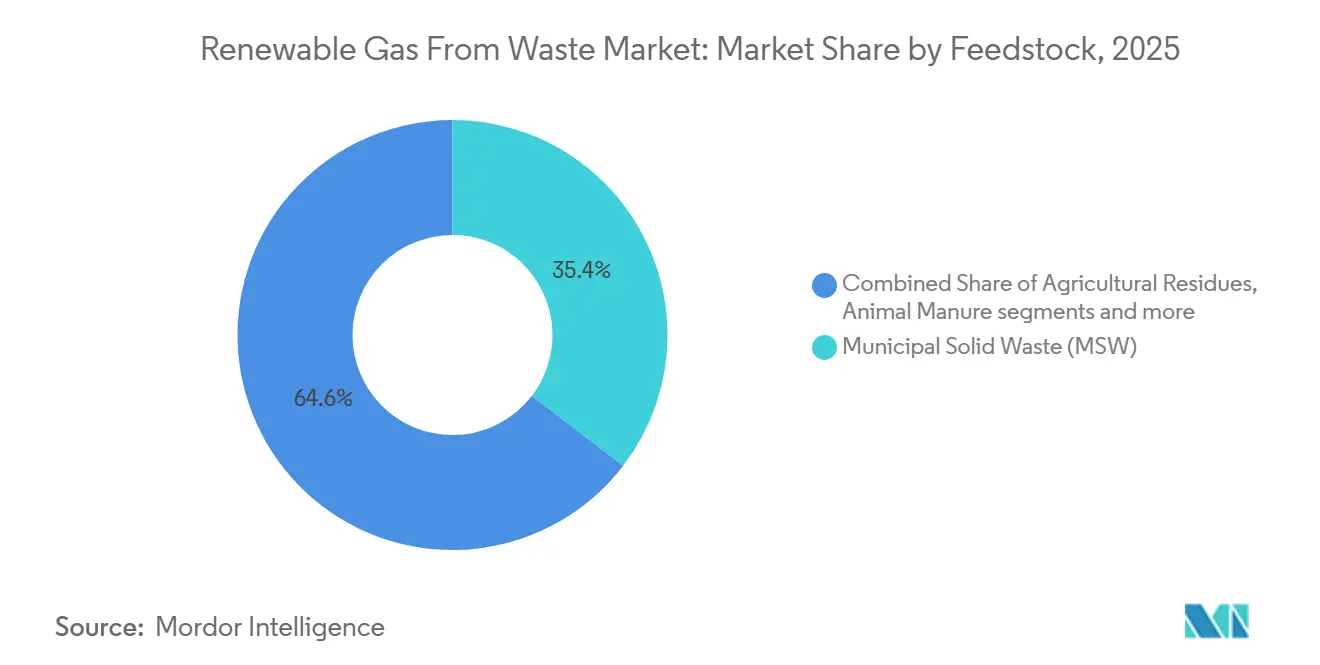

- Par type de matière première, les déchets solides municipaux détenaient 35,4 % de la part du marché du gaz renouvelable issu des déchets en 2025, tandis que les déchets alimentaires devraient progresser à un TCAC de 10,2 % jusqu'en 2031.

- Par type de technologie, la digestion anaérobie représentait 44,1 % de la taille du marché du gaz renouvelable issu des déchets en 2025, tandis que les systèmes d'épuration du biogaz devraient croître à un TCAC de 11,1 % jusqu'en 2031.

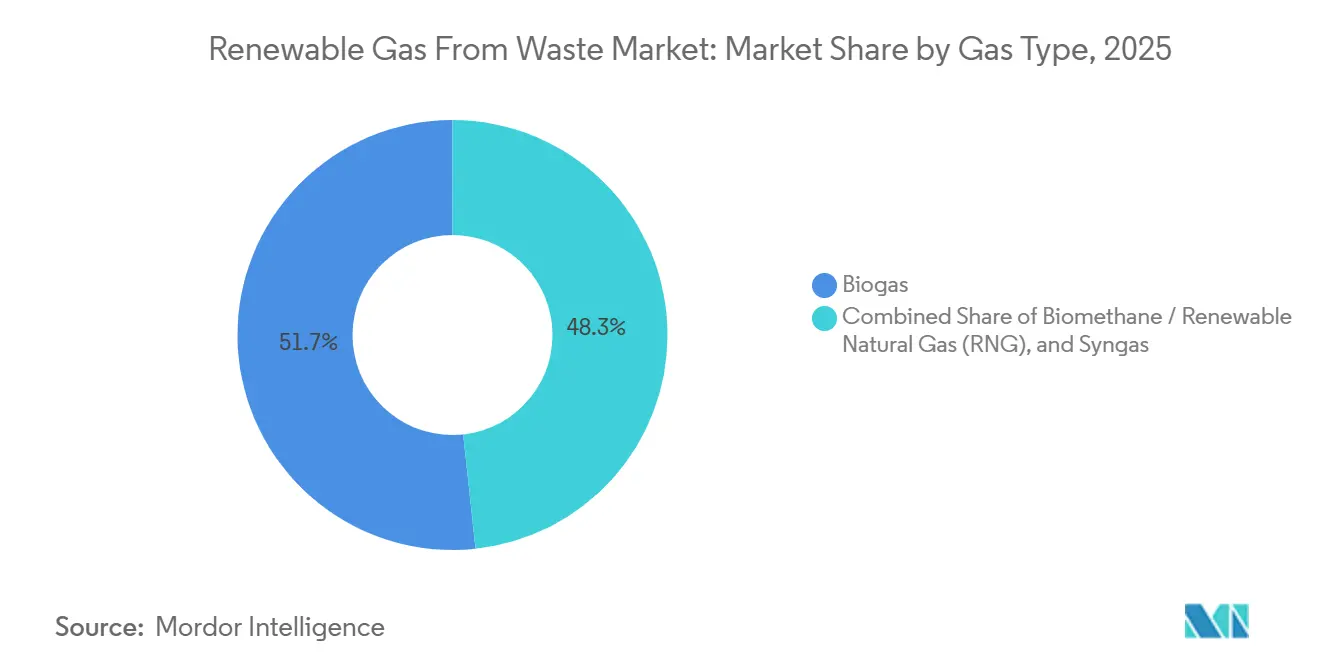

- Par type de gaz, le biogaz représentait 51,7 % en 2025, tandis que le biométhane / gaz naturel renouvelable devrait croître à un TCAC de 13,1 % jusqu'en 2031.

- Par type d'application, la production d'électricité captait 34,8 % du mix applicatif en 2025, tandis que le carburant de transport devrait progresser à un TCAC de 12,6 % jusqu'en 2031.

- Par composant, les unités de traitement et d'épuration du gaz détenaient 30,75 % de la part du marché du gaz renouvelable issu des déchets en 2025, tandis que les systèmes de surveillance et de contrôle devraient progresser à un TCAC de 10,4 % jusqu'en 2031.

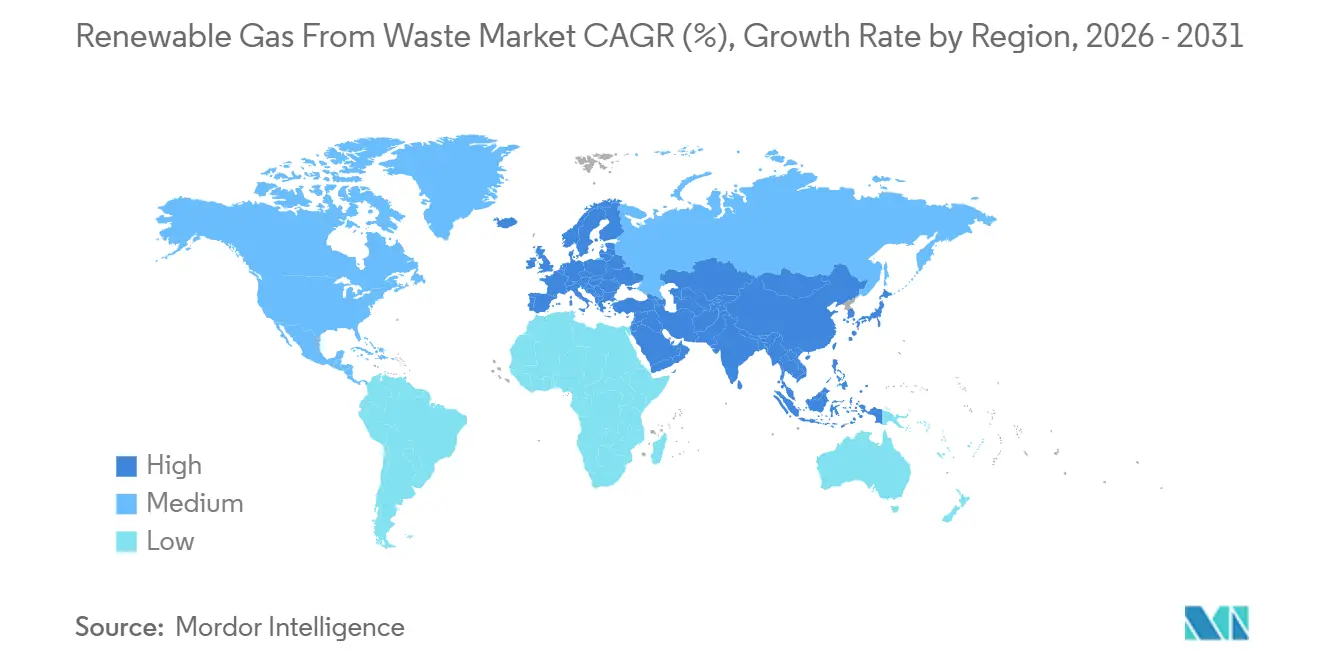

- Par géographie, l'Europe détenait 38,5 % de la part du marché du gaz renouvelable issu des déchets en 2025, tandis que la région Asie-Pacifique devrait enregistrer le TCAC le plus élevé à 13,6 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Gaz Renouvelable issu des Déchets

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les Incitations Gouvernementales telles que le RFS, le LCFS et les Tarifs du Biométhane sont en Augmentation | +2.0% | L'Amérique du Nord comme marché principal, l'Europe comme marché secondaire, avec des retombées en Asie-Pacifique | Court terme (≤ 2 ans) |

| Des Règles Strictes sur les Émissions de Méthane et des Mandats sur le Gaz de Décharge Stimulent les Projets de Valorisation du Gaz de Décharge en Énergie | +1.8% | Mondial, avec l'application la plus stricte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Les Engagements de Décarbonation des Entreprises Stimulent la Demande de Gaz Naturel Renouvelable à Faible Teneur en Carbone | +1.4% | Mondial, avec une adoption précoce en Europe, au Royaume-Uni et en Amérique du Nord | Moyen terme (2-4 ans) |

| Le Secteur du Transport Lourd se Tourne vers le GNC et le GNL Alimentés par le Gaz Naturel Renouvelable de Décharge | +1.0% | L'Amérique du Nord est le marché dominant, l'Europe est un marché émergent | Moyen terme (2-4 ans) |

| Urbanisation et Disponibilité Croissante des Déchets Alimentaires | +0.8% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Progrès dans le Rendement de l'Épuration du Biogaz et la Qualité du Gaz | +0.6% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Incitations Gouvernementales telles que le RFS, le LCFS et les Tarifs du Biométhane sont en Augmentation

La politique gouvernementale reste la forme de soutien commercial la plus claire pour le marché du gaz renouvelable issu des déchets, car elle fournit aux développeurs une base de revenus que les prêteurs peuvent garantir. L'Agence de protection de l'environnement des États-Unis a finalisé sa règle « Set 2 » du Standard de carburant renouvelable en mars 2026 et a fixé les obligations en biocarburant cellulosique à 1,36 milliard de Numéros d'identification renouvelables (RINs) pour 2026 et 1,43 milliard de RINs pour 2027, maintenant l'attention réglementaire sur les filières dérivées du biogaz.[1]Source : Agence de protection de l'environnement des États-Unis, « Fiche d'information détaillée sur la règle Set 2 », Agence de protection de l'environnement des États-Unis, epa.gov Cette décision est importante car l'électricité renouvelable a été exclue de ces volumes éligibles, ce qui maintient la demande de numéros d'identification renouvelables D3 plus concentrée sur les projets de gaz naturel renouvelable issus du gaz de décharge et de la digestion anaérobie. La Californie a également renforcé la visibilité des projets lorsque ses règles actualisées du Standard de carburant à faible teneur en carbone (LCFS) sont entrées en vigueur le 1er juillet 2025, et a étendu la comptabilité de type « book-and-claim » pour le biométhane utilisé dans les générateurs linéaires pour la recharge des véhicules électriques jusqu'en 2035.[2]Conseil des ressources atmosphériques de Californie, « FAQ sur la mise en œuvre de l'amendement LCFS 2025 », Conseil des ressources atmosphériques de Californie, arb.ca.gov En Europe, REPowerEU continue de soutenir l'objectif annuel de 35 milliards de mètres cubes de biométhane pour 2030, et la Commission européenne estime les besoins d'investissement cumulés à 37 milliards EUR (40 milliards USD), maintenant le marché du gaz renouvelable issu des déchets aligné sur un vaste programme de développement de politique publique.[3]Commission européenne, « Biométhane », Commission européenne Énergie, energy.ec.europa.eu

Des Règles Strictes sur les Émissions de Méthane et des Mandats sur le Gaz de Décharge Stimulent les Projets de Valorisation du Gaz de Décharge en Énergie

La réglementation sur le méthane transforme la captation du gaz de décharge d'une mesure environnementale volontaire en un déclencheur direct d'investissement sur le marché du gaz renouvelable issu des déchets. Le Programme de déclaration des gaz à effet de serre de l'Agence de protection de l'environnement des États-Unis a suivi 1 287 décharges de déchets solides municipaux et de déchets industriels en 2023, et 83 % de ces sites recevaient encore activement des déchets, laissant une large base surveillée pour de nouvelles activités de conformité. Le Conseil américain du biogaz a rapporté que 470 décharges aux États-Unis brûlent encore du gaz à la torchère alors qu'il pourrait être converti en gaz naturel renouvelable, représentant 1 322 000 pieds cubes standard par minute de potentiel de captation inexploité. À mesure que les règles de collecte se resserrent, davantage d'opérateurs sont susceptibles de privilégier les mises à niveau vers le gaz naturel renouvelable plutôt que la simple torchère ou la combustion directe, car le gaz capté est plus précieux lorsqu'il est lié aux filières transport et réseau.

Les Engagements de Décarbonation des Entreprises Stimulent la Demande de Gaz Naturel Renouvelable à Faible Teneur en Carbone

Les contrats d'achat d'entreprises deviennent un outil de financement pour le marché du gaz renouvelable issu des déchets, notamment en Europe, où les acheteurs signent désormais des accords d'achat de biométhane à long terme. BASF et ENGIE ont signé un accord de 7 ans en juillet 2024 portant sur 2,7 à 3,0 TWh de biométhane, l'une des plus importantes transactions industrielles de biométhane dans le secteur chimique européen. Sanofi a signé un accord de 6 ans avec ENGIE pour 1,3 TWh, et ENGIE a également signé un contrat de 10 ans avec PepsiCo Royaume-Uni pour 60 GWh par an provenant d'une nouvelle installation de digestion anaérobie soutenue par un investissement de 70 millions GBP (89 millions USD). Arkema a ajouté un autre exemple en mars 2025 en signant un accord d'approvisionnement en biométhane de 8 ans avec ENGIE pour 25 GWh par an sur 4 sites de fabrication français. Ces accords réduisent le risque de demande pour les nouveaux projets en fournissant un engagement de l'acheteur au financement par emprunt avant que l'installation n'atteigne sa pleine capacité. Il en résulte que les achats d'entreprises ne sont plus seulement un signal de durabilité ; ils contribuent à façonner l'expansion des capacités sur le marché du gaz renouvelable issu des déchets.

Le Secteur du Transport Lourd se Tourne vers le GNC et le GNL Alimentés par le Gaz Naturel Renouvelable de Décharge

Le transport lourd est désormais l'un des canaux de demande les plus importants pour le marché du gaz renouvelable issu des déchets en Amérique du Nord. Le Transport Project a rapporté en mai 2026 que 94 % de tout le carburant au gaz naturel utilisé sur route aux États-Unis en 2025 était du gaz naturel renouvelable, soit l'équivalent de 755 millions de gallons d'essence. Ce volume était supérieur de 13 % à celui de 2024, confirmant que les flottes utilisent davantage de carburant renouvelable plutôt que de simplement changer de technologie de moteur. L'attrait du transport est important car il confère au gaz épuré une prime de prix plus claire que de nombreuses utilisations en combustion directe, notamment lorsque les crédits environnementaux peuvent être cumulés avec les ventes de carburant. À mesure que davantage d'opérateurs de fret adoptent des stratégies d'approvisionnement en carburant adossées au gaz naturel renouvelable, le marché du gaz renouvelable issu des déchets bénéficie d'un argument commercial plus solide pour de nouveaux systèmes d'épuration liés aux actifs de décharge et de digestion.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Exigences Élevées en Capital pour les Systèmes de Gaz de Décharge, les Installations d'Épuration et les Raccordements au Réseau | -1.8% | Mondial | Court terme (≤ 2 ans) |

| Des Réglementations et Subventions Incohérentes Créent une Fragmentation du Marché | -1.4% | L'Europe est le marché principal, avec une pertinence mondiale plus large | Moyen terme (2-4 ans) |

| Déclin des Rendements en Gaz de Décharge à Mesure que la Diversion et le Recyclage s'Améliorent | -1.0% | Amérique du Nord et Europe du Nord | Long terme (≥ 4 ans) |

| Problèmes Techniques, notamment la Contamination par les Siloxanes, l'Élimination du Sulfure d'Hydrogène et la Variabilité du Gaz | -0.7% | Mondial, notamment dans les flux de déchets d'eaux usées et de déchets solides municipaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Des Capitaux Élevés sont Requis pour les Systèmes de Gaz de Décharge, les Installations d'Épuration et les Raccordements au Réseau

L'intensité capitalistique reste un obstacle majeur au marché du gaz renouvelable issu des déchets, notamment pour les projets nécessitant de nouveaux systèmes de collecte, des équipements d'épuration du gaz et des raccordements au réseau. Le Conseil américain du biogaz a estimé qu'un déploiement complet du potentiel de captation du biogaz aux États-Unis nécessiterait 450 milliards USD de capital dans les décharges candidates, les installations de déchets alimentaires, les exploitations agricoles et les sites de traitement des eaux usées. Cette ampleur de dépenses explique pourquoi les développeurs continuent de se concentrer sur les sites disposant d'une meilleure infrastructure existante, d'une économie de crédits carbone plus solide ou d'accords d'achat à long terme. Le raccordement au réseau ajoute également de l'incertitude car les coûts varient en fonction de la distance au réseau, des spécifications de gaz des services publics et des exigences de comptage, faisant de la sélection du site une question financière dès le départ. Cette charge de financement ralentit la formation de projets sur le marché du gaz renouvelable issu des déchets, notamment pour les développeurs indépendants sans bilan important ou partenaire de portefeuille.

Des Réglementations et Subventions Incohérentes Créent une Fragmentation du Marché

La fragmentation réglementaire augmente à la fois les coûts de conformité et le risque d'exécution sur le marché du gaz renouvelable issu des déchets. L'Allemagne illustre clairement le problème, car l'amendement proposé à l'EnWG limiterait l'accès garanti au réseau gazier pour les installations de biométhane à 10 ans, alors que de nombreux projets nécessitent des périodes de remboursement bien plus longues. La Dena a rapporté dans son Branchenbarometer Biomethan 2025 que les conditions du marché ont atteint leur niveau le plus bas depuis le début de l'enquête, avec l'incertitude politique, la faiblesse des prix du gaz et les distorsions liées aux insolvabilités pesant sur le sentiment d'investissement. L'UE a cherché à améliorer l'accès par la Directive 2024/1788, mais la mise en œuvre varie encore selon les États membres, laissant les développeurs de projets gérer un paysage réglementaire inégal. L'AIE (Agence internationale de l'énergie) a également noté que l'absence de certification harmonisée de durabilité du biométhane continue de limiter les échanges transfrontaliers et empêche les attributs environnementaux de circuler facilement entre le RFS américain, le LCFS californien et les systèmes RED III de l'UE.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matière Première : les Déchets Solides Municipaux Ancrent les Volumes Installés, Tandis que les Déchets Alimentaires Attirent de Nouveaux Investissements.

Les déchets solides municipaux détenaient la plus grande part à 35,4 % en 2025, restant au cœur de l'approvisionnement en matières premières installées pour le marché du gaz renouvelable issu des déchets. Cette position découlait de trois avantages durables : une infrastructure de décharge réglementée, un rendement gazier prévisible provenant de cellules de déchets matures, et la qualification cellulosique qui soutient la génération de Numéros d'identification renouvelables D3 dans le cadre du RFS américain. Les projets de décharge ont également bénéficié de longues histoires d'exploitation en Amérique du Nord et en Europe, ce qui les a rendus plus faciles à évaluer pour les prêteurs et les développeurs par rapport aux nouvelles filières de déchets. Les déchets alimentaires constituent le segment de matières premières à la croissance la plus rapide et devraient progresser à un TCAC de 10,2 % de 2026 à 2031, reflétant les interdictions d'organiques par les États et l'économie de la déviation des matières organiques à haute teneur en humidité vers la digestion anaérobie. Le Conseil américain du biogaz a déclaré en février 2026 que les déchets alimentaires représentent 15 % des flux de déchets solides municipaux aux États-Unis et que plus de 75 % finissent encore en décharge, laissant un volume important disponible pour une déviation future.

Le même rapport ne comptait que 124 installations de digestion anaérobie autonomes pour les déchets alimentaires aux États-Unis, avec une capacité combinée de 27,6 milliards de pieds cubes par an, contre un potentiel théorique de 192 milliards de pieds cubes, soulignant à quel point ce segment est encore précoce par rapport à sa base de ressources. Les résidus agricoles et le fumier animal représentent un pool de valeur distinct dans le secteur du gaz renouvelable issu des déchets, car le fumier laitier peut obtenir des scores d'intensité carbone sur le cycle de vie très favorables dans le cadre du LCFS et du RFS fédéral. Ce cumul de revenus rend le gaz naturel renouvelable à base de fumier particulièrement attractif lorsque l'intensité carbone est suffisamment faible pour créer une valeur bien supérieure à la valeur du gaz. Les déchets organiques industriels gagnent également du terrain car les transformateurs alimentaires, les brasseurs et les usines pharmaceutiques peuvent combiner la logique des frais de réception avec l'approvisionnement énergétique à long terme. Les perspectives de l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) et de l'Organisation de coopération et de développement économiques (OCDE) pour 2025 à 2034 soutiennent la direction à long terme de ce mix de matières premières, car la hausse des revenus et l'urbanisation dans les pays à revenu intermédiaire devraient augmenter la consommation alimentaire et les volumes de déchets associés au fil du temps.

Par Technologie : la Digestion Anaérobie Commande la Part Tandis que les Systèmes d'Épuration Captent l'Élan de Croissance.

La digestion anaérobie représentait 44,1 % du mix technologique en 2025, en faisant la plus grande base du marché du gaz renouvelable issu des déchets. Son avance reflète une large flexibilité des matières premières, car la même famille de procédés peut fonctionner avec des boues d'épuration, des déchets alimentaires, du fumier animal et des matières organiques mixtes, avec une maturité commerciale bien supérieure à celle des alternatives plus récentes. La digestion anaérobie bénéficie également d'un long historique d'exploitation, ce qui réduit l'incertitude des prêteurs et soutient des configurations d'installations standardisées. La co-digestion renforce cet avantage en permettant aux opérateurs de mélanger différents flux organiques et de lisser la saisonnalité des matières premières, améliorant ainsi les taux d'utilisation. Des recherches publiées en 2025 ont rapporté que des interventions de procédé telles que les nanoparticules de fer zérovalent, le biochar et la bioaugmentation peuvent augmenter le rendement en biogaz et la teneur en méthane dans des conditions contrôlées, suggérant de nouveaux gains de performance dans les installations existantes.

La récupération du gaz de décharge reste importante car elle est intégrée dans l'infrastructure de gestion des déchets des sites réglementés. Pourtant, sa part à long terme est susceptible d'être sous pression à mesure que les règles de déviation retirent les matières organiques des décharges. L'épuration du biogaz est le segment technologique à la croissance la plus rapide et devrait croître à un TCAC de 11,1 % jusqu'en 2031, reflétant les économies plus solides disponibles dans les filières carburant de transport et injection sur réseau. Des travaux techniques récents indiquent une consommation d'énergie plus faible et une pureté de gaz plus élevée dans les nouvelles conceptions d'épuration, notamment les systèmes d'adsorption modulée en pression sous vide à quatre colonnes et les approches membranaires améliorées par nanobulles. Ces améliorations sont importantes car une pureté de méthane plus élevée et une énergie de traitement plus faible améliorent directement les marges des installations sur le marché du gaz renouvelable issu des déchets. La gazéification et la pyrolyse font toujours partie du paysage. Cependant, elles restent plus de niche que la digestion anaérobie et l'épuration car leur base commerciale est plus petite et leur adéquation aux matières premières est plus étroite.

Par Type de Gaz : le Biogaz Mène la Base Installée, Tandis que le Gaz Naturel Renouvelable Commande le Segment Premium de la Chaîne de Valeur.

Le biogaz a conservé une part de 51,7 % de la production de gaz en 2025, reflétant la large base installée de systèmes de combustion directe et de cogénération construits avant que l'économie de l'épuration du biométhane / gaz naturel renouvelable ne se renforce. De nombreux digesteurs à la ferme et installations de traitement des eaux usées s'arrêtent encore au biogaz brut car le prix d'achat local, la taille du projet ou la distance à un gazoduc ne justifient pas encore une unité d'épuration complète. Cela maintient le biogaz pertinent sur l'ensemble du marché du gaz renouvelable issu des déchets, même si les formes de gaz à plus haute valeur ajoutée se développent plus rapidement.

Le biométhane / gaz naturel renouvelable est le type de gaz à la croissance la plus rapide, projeté pour croître à un TCAC de 13,1 % de 2026 à 2031, le plaçant au segment premium du marché du gaz renouvelable issu des déchets. Le biométhane bénéficie d'un soutien croissant car les droits de raccordement s'améliorent en Europe dans le cadre de la Directive 2024/1788, qui oblige les gestionnaires de réseau à prioriser les demandes de raccordement pour le gaz renouvelable par rapport à celles pour la production de gaz fossile. Ce changement répond à l'un des principaux goulots d'étranglement historiques pour les projets de gaz épuré : la difficulté d'obtenir un accès équitable et rapide au réseau. L'Allemagne comptait également 290 installations d'épuration du biométhane qui ont produit 12,8 TWh en 2025, et le Fachverband Biogas a noté que 14,5 TWh pourraient déjà être atteints avec la base d'actifs actuelle. L'écart entre le potentiel technique et la production réalisée montre que la politique et la maturité commerciale façonnent encore la production autant que la capacité des installations. Le syngaz reste pertinent pour les flux de déchets moins adaptés à la digestion, mais il est encore en retard par rapport aux filières biogaz et gaz naturel renouvelable plus standardisées en termes de profondeur commerciale.

Par Application : la Production d'Électricité Mène par Volume Installé, Tandis que le Carburant de Transport Mène par Valeur Économique

La production d'électricité représentait la plus grande part à 34,8 % en 2025, soutenue par la base installée mondiale de systèmes de biogaz initialement construits pour la production d'énergie sur site. Cette base est particulièrement visible en Europe et en Chine, où de nombreuses installations ont été conçues autour de l'électricité et de la cogénération avant que les filières de gaz épuré ne deviennent plus attractives. La cogénération convient toujours aux sites avec une demande de chaleur stable car elle peut porter l'efficacité totale du système dans une plage plus forte que les actifs uniquement électriques. L'injection sur réseau se développe également, mais elle reste plus dépendante de la proximité du réseau, de la conformité à la qualité du gaz et de l'échelle de l'opérateur. Ces conditions signifient que les développeurs plus importants et les actifs mieux situés conservent encore un avantage pour passer du biogaz brut au biométhane injecté.

Le carburant de transport est l'application à la croissance la plus rapide et devrait progresser à un TCAC de 12,6 % jusqu'en 2031, en faisant l'un des canaux de demande les plus solides pour la taille du marché du gaz renouvelable issu des déchets. Aux États-Unis, 94 % du carburant au gaz naturel utilisé sur route en 2025 était du gaz naturel renouvelable, totalisant 755 millions d'équivalents gallons d'essence, indiquant que le pool de carburant est déjà fortement renouvelable dans la pratique. Cet attrait des transporteurs de fret et d'autres utilisateurs de mobilité fait de l'épuration un choix plus attractif que la combustion directe pour de nombreux nouveaux projets. Le chauffage industriel et résidentiel / commercial continue de croître à mesure que le biométhane est injecté dans les réseaux locaux, notamment dans les pays disposant de feuilles de route de décarbonation plus claires. Le mix applicatif sur le marché du gaz renouvelable issu des déchets évolue donc vers des ventes de gaz à plus haute valeur ajoutée, même si l'électricité conserve la plus grande base installée.

Par Composant : Chaîne de Valeur de l'Infrastructure de la Collecte du Gaz à la Surveillance Intelligente

Les unités de traitement et d'épuration du gaz détenaient 30,75 % de la part du marché du gaz renouvelable issu des déchets en 2025, en faisant la plus grande catégorie de composants dans la chaîne de valeur. Leur position de leader reflète le rôle central de la purification du gaz dans le passage du biogaz brut vers des utilisations finales à plus haute valeur ajoutée telles que l'injection sur réseau et le carburant de transport. Cette partie du système comprend des séparateurs à membrane, des épurateurs à eau et des systèmes d'adsorption modulée en pression sous vide qui augmentent la concentration en méthane et éliminent le dioxyde de carbone et les impuretés. L'importance commerciale de ces unités a augmenté à mesure que les développeurs privilégient les filières de gaz naturel renouvelable qui offrent des prix plus solides et de meilleurs rendements liés aux crédits que la combustion directe. Le marché du gaz renouvelable issu des déchets continue d'allouer une grande part du capital à ce composant car la conformité aux spécifications de carburant détermine si un projet peut accéder aux canaux d'achat premium.

Les unités de traitement et d'épuration du gaz façonnent également l'économie des projets, car des taux de récupération plus élevés et une consommation d'énergie plus faible peuvent directement améliorer les marges des installations. Les systèmes de surveillance et de contrôle constituent le segment de composants à la croissance la plus rapide, projeté pour progresser à un TCAC de 10,41 % jusqu'en 2031. Leur croissance reflète des normes de qualité du gaz plus strictes, des exigences de déclaration plus rigoureuses et la nécessité opérationnelle de gérer les contaminants tels que les siloxanes et le sulfure d'hydrogène en temps réel. À mesure que davantage de projets ciblent le carburant pour véhicules et l'injection dans les réseaux, la mesure continue et les contrôles automatisés deviennent essentiels plutôt qu'optionnels. Cette tendance accroît la valeur stratégique de la supervision numérique et de l'assurance qualité sur le marché du gaz renouvelable issu des déchets.

Analyse Géographique

L'Europe détenait 38,5 % de la part du marché du gaz renouvelable issu des déchets en 2025, en faisant le plus grand marché régional du cycle actuel. L'avance de la région provient d'une forte ambition politique en matière de biométhane, d'actifs de digestion et d'épuration établis, et d'une intégration plus large du réseau gazier dans plusieurs États membres. L'objectif de REPowerEU de 35 milliards de mètres cubes de biométhane par an d'ici 2030, ainsi que le besoin d'investissement estimé à 37 milliards EUR (40 milliards USD), continue de soutenir les pipelines de projets à long terme dans toute la région. L'Allemagne comptait environ 9 605 installations de biogaz en exploitation, dont 290 installations d'épuration du biométhane, qui ont produit 12,8 TWh en 2025, démontrant la profondeur de l'infrastructure installée dans la région. Dans le même temps, une mise en œuvre nationale inégale et une incertitude réglementaire dans des marchés tels que l'Allemagne continuent d'accroître le risque de financement et d'exécution pour les développeurs.

L'Amérique du Nord est restée l'une des régions les plus avancées commercialement sur le marché du gaz renouvelable issu des déchets, soutenue par le RFS fédéral, le LCFS californien, les règles de déviation des organiques des États et une large base installée de projets de gaz de décharge et de digestion anaérobie. En 2025, 2,1 milliards USD de nouveaux investissements dans le biogaz aux États-Unis sont entrés en service, les projets de décharge menant le déploiement de capital et l'agriculture juste derrière, ce qui montre que le déploiement de capital s'élargit à travers les types de matières premières. Les États-Unis comptent encore 470 décharges brûlant du gaz à la torchère qui pourraient être converties en gaz naturel renouvelable, préservant un pipeline de développement à court terme visible pour une offre supplémentaire. Le Canada ajoute une profondeur régionale car des provinces telles que la Colombie-Britannique et l'Ontario continuent de construire des cadres d'approvisionnement en biométhane et des mécanismes de soutien aux projets municipaux.

La région Asie-Pacifique devrait progresser à un TCAC de 13,62 % de 2026 à 2031, en faisant la région à la croissance la plus rapide sur le marché du gaz renouvelable issu des déchets. La croissance de la région est liée à une urbanisation rapide, à des volumes croissants de déchets organiques et à une standardisation politique croissante menée par la Chine. La norme technique chinoise NB/T 11925-2025 a pris forme dans le cadre d'une poussée industrielle plus large, tandis que les données de l'AIE (Agence internationale de l'énergie) Bioénergie montrent que la capacité actuelle en biométhane reste bien en deçà du potentiel de ressources à long terme du pays. L'Inde et l'Asie du Sud-Est émergent comme des centres de croissance secondaires à mesure que les volumes de déchets augmentent et que les cadres de projets locaux s'améliorent. L'Amérique du Sud, menée par le Brésil, progresse dans le développement du gaz de décharge. Dans le même temps, le Moyen-Orient et l'Afrique restent des marchés en phase précoce avec des volumes importants de déchets organiques non captés et une infrastructure plus limitée. Ce mix régional laisse l'Europe comme le plus grand centre de revenus, l'Amérique du Nord comme une base commerciale très développée, et l'Asie-Pacifique comme la principale piste d'expansion jusqu'en 2031.

Paysage Concurrentiel

Le marché du gaz renouvelable issu des déchets présente une concentration modérée. Les grandes compagnies énergétiques intégrées et les développeurs soutenus par des infrastructures contrôlent désormais de nombreux portefeuilles de projets les plus importants. Cependant, les spécialistes régionaux, les gestionnaires de déchets et les fournisseurs d'équipements constituent toujours une large base de fournisseurs dans tous les pays. Ce mix signifie que le marché du gaz renouvelable issu des déchets récompense à la fois l'échelle et l'exécution locale, car l'accès aux matières premières, les autorisations, le raccordement et les structures d'achat sont encore très spécifiques aux sites. Le comportement stratégique au sommet du marché se concentre de plus en plus sur des modèles de plateforme reproductibles plutôt que sur des installations uniques. Les développeurs associent l'accès aux déchets, la technologie d'épuration et les ventes de carburant ou de réseau à long terme dans des modèles de projets pouvant être déployés sur plusieurs sites.

Montauk Renewables a illustré ce schéma de financement en mars 2026 lorsqu'il a confirmé une facilité de crédit senior de 200 millions USD avec HASI pour financer la première phase de son projet de gaz naturel renouvelable agricole en Caroline du Nord et soutenir l'achèvement de projets futurs. Clean Energy Fuels et Maas Energy Works ont également élargi le modèle de construction en mai 2025 en lançant les travaux sur 3 installations de production de gaz naturel renouvelable laitier sur 6 exploitations laitières avec un investissement combiné de 80 millions USD. En Europe, EQT est entré en négociations exclusives en juin 2025 pour acquérir une participation de 54,1 % dans Waga Energy à 21,55 EUR par action (23,27 USD), signalant une confiance continue des investisseurs en infrastructure dans les actifs de gaz de décharge vers gaz naturel renouvelable. Ces mouvements montrent que les fournisseurs de capital préfèrent de plus en plus les plateformes avec une ingénierie reproductible et de longues durées de vie des actifs aux opportunités de développement isolées.

L'espace blanc concurrentiel reste le plus fort dans les petites décharges et sur les sites de déchets alimentaires industriels, où le projet peut résoudre à la fois les besoins d'élimination et d'énergie au même endroit. Les structures légères en actifs deviennent plus pertinentes dans cette partie du marché du gaz renouvelable issu des déchets car elles réduisent la charge initiale sur le propriétaire de la matière première et permettent au développeur de récupérer de la valeur sur une longue période contractuelle. Les accords d'achat de biométhane d'entreprises soutiennent également la concurrence en donnant aux nouvelles installations des ancres de demande solvables, comme on l'a vu dans les accords de BASF, Sanofi, PepsiCo Royaume-Uni et Arkema avec ENGIE. Dans le même temps, la gestion de la qualité du gaz devient une source de différenciation plus claire car les marchés du réseau et du carburant pour véhicules exigent un contrôle stable des contaminants et une conformité fiable aux spécifications. Le tableau d'ensemble est que le marché du gaz renouvelable issu des déchets se consolide autour de l'accès au capital et de la discipline d'exécution, mais il n'est pas proche d'une structure où un seul acteur remporte tout.

Leaders du Secteur du Gaz Renouvelable issu des Déchets

TotalEnergies SE

Storengy SAS (ENGIE Group)

Veolia Environnement S.A.

SUEZ S.A.

L'Air Liquide S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Sagepoint Energy et sa filiale logistique ont acquis 60 camions Freightliner lourds alimentés au gaz naturel renouvelable équipés du moteur Cummins X15N, positionnant l'entreprise comme un producteur de gaz naturel renouvelable intégré verticalement et un transporteur logistique dédié, un modèle circulaire dans lequel l'actif énergétique alimente directement l'opération de transport.

- Mars 2026 : L'Agence de protection de l'environnement des États-Unis a finalisé la règle « Set 2 » du RFS, établissant les volumes d'obligation de volume renouvelable en biocarburant cellulosique à 1,36 milliard de RINs pour 2026 et 1,43 milliard de RINs pour 2027. La règle devrait générer plus de 10 milliards USD pour les économies rurales, créer plus de 100 000 emplois et réduire la dépendance des États-Unis au pétrole étranger d'environ 300 000 barils par jour.

- Février 2026 : L'Agence fédérale des réseaux d'Allemagne a fixé le prix plafond pour l'appel d'offres de biométhane 2026 à 23,13 centimes EUR par kWh (environ 0,25 USD par kWh), avec un volume total d'appel d'offres annuel de 600 MW sur 2 tours d'appel d'offres, fournissant un plancher de prix pour les développeurs de biométhane allemands dans un contexte d'incertitude réglementaire plus large.

Périmètre du Rapport Mondial sur le Marché du Gaz Renouvelable issu des Déchets

Le rapport sur le Marché du Gaz Renouvelable issu des Déchets est segmenté par matière première (déchets alimentaires, fumier animal, et plus), par technologie (gazéification, pyrolyse, et plus), par type de gaz (biogaz, syngaz, et plus), par application (production d'électricité, et plus), par composant (collecte de gaz, digesteurs & fermentation, et plus), et par géographie (Amérique du Nord, Europe, et plus). Les prévisions du marché sont fournies en termes de valeur (USD).

| Déchets Solides Municipaux |

| Résidus Agricoles |

| Fumier Animal |

| Déchets Organiques Industriels |

| Boues d'Épuration |

| Déchets Alimentaires |

| Autres |

| Digestion Anaérobie |

| Récupération du Gaz de Décharge |

| Gazéification |

| Pyrolyse |

| Systèmes d'Épuration du Biogaz |

| Autres |

| Biogaz |

| Biométhane / Gaz Naturel Renouvelable |

| Syngaz |

| Production d'Électricité |

| Cogénération |

| Injection sur Réseau |

| Carburant de Transport |

| Chauffage Industriel |

| Chauffage Résidentiel et Commercial |

| Autres |

| Systèmes de Collecte du Gaz |

| Digesteurs et Systèmes de Fermentation |

| Unités de Traitement et d'Épuration du Gaz |

| Compresseurs et Systèmes de Stockage |

| Équipements de Production d'Électricité |

| Systèmes de Surveillance et de Contrôle |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Benelux (Belgique, Pays-Bas et Luxembourg) | |

| Pays nordiques (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Asie du Sud-Est (Indonésie, Vietnam, Thaïlande, Malaisie, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Matière Première | Déchets Solides Municipaux | |

| Résidus Agricoles | ||

| Fumier Animal | ||

| Déchets Organiques Industriels | ||

| Boues d'Épuration | ||

| Déchets Alimentaires | ||

| Autres | ||

| Par Technologie | Digestion Anaérobie | |

| Récupération du Gaz de Décharge | ||

| Gazéification | ||

| Pyrolyse | ||

| Systèmes d'Épuration du Biogaz | ||

| Autres | ||

| Par Type de Gaz | Biogaz | |

| Biométhane / Gaz Naturel Renouvelable | ||

| Syngaz | ||

| Par Application | Production d'Électricité | |

| Cogénération | ||

| Injection sur Réseau | ||

| Carburant de Transport | ||

| Chauffage Industriel | ||

| Chauffage Résidentiel et Commercial | ||

| Autres | ||

| Par Composant | Systèmes de Collecte du Gaz | |

| Digesteurs et Systèmes de Fermentation | ||

| Unités de Traitement et d'Épuration du Gaz | ||

| Compresseurs et Systèmes de Stockage | ||

| Équipements de Production d'Électricité | ||

| Systèmes de Surveillance et de Contrôle | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Benelux (Belgique, Pays-Bas et Luxembourg) | ||

| Pays nordiques (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est (Indonésie, Vietnam, Thaïlande, Malaisie, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du gaz renouvelable issu des déchets en 2026 ?

La taille du marché du gaz renouvelable issu des déchets s'élève à 20,34 milliards USD en 2026 et devrait atteindre 31,42 milliards USD d'ici 2031, avec une croissance à un TCAC de 9,09 %.

Quelle matière première mène actuellement et laquelle se développe le plus rapidement ?

Les déchets solides municipaux menaient avec une part de 35,4 % en 2025 grâce à une infrastructure de décharge mature, tandis que les déchets alimentaires devraient croître le plus rapidement à un TCAC de 10,2 % à mesure que les règles de déviation des organiques s'étendent.

Pourquoi le gaz naturel renouvelable croît-il plus vite que le biogaz brut ?

Le gaz naturel renouvelable est lié aux filières de carburant de transport et d'injection sur réseau à plus haute valeur ajoutée, et les installations de gaz naturel renouvelable de qualité réseau aux États-Unis ont atteint 659 en décembre 2025, soutenant un TCAC prévisionnel de 13,1 % pour ce type de gaz.

Pourquoi le transport est-il si important pour l'économie des projets ?

Aux États-Unis, 94 % du carburant au gaz naturel utilisé sur route en 2025 était du gaz naturel renouvelable, totalisant 755 millions d'équivalents gallons d'essence, ce qui donne au gaz épuré une voie de revenus plus solide que de nombreuses utilisations en combustion directe et soutient davantage d'investissements dans les systèmes d'épuration.

Quelle région connaît la croissance la plus rapide dans ce domaine ?

La région Asie-Pacifique est le bloc régional à la croissance la plus rapide car l'urbanisation et la hausse de la production de déchets élargissent la disponibilité des matières premières, tandis que la Chine présente encore un très grand écart entre la capacité actuelle en biométhane et le potentiel à long terme.

Quel est le principal risque pour les développeurs entrant dans de nouveaux projets ?

Le plus grand défi est l'intensité capitalistique combinée à une réglementation inégale, car les projets nécessitent souvent des actifs coûteux de collecte, d'épuration et de raccordement tandis que les conditions politiques varient encore fortement selon les juridictions.

Dernière mise à jour de la page le: