Taille et Part du Marché du Gaz Renouvelable issu des Déchets aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

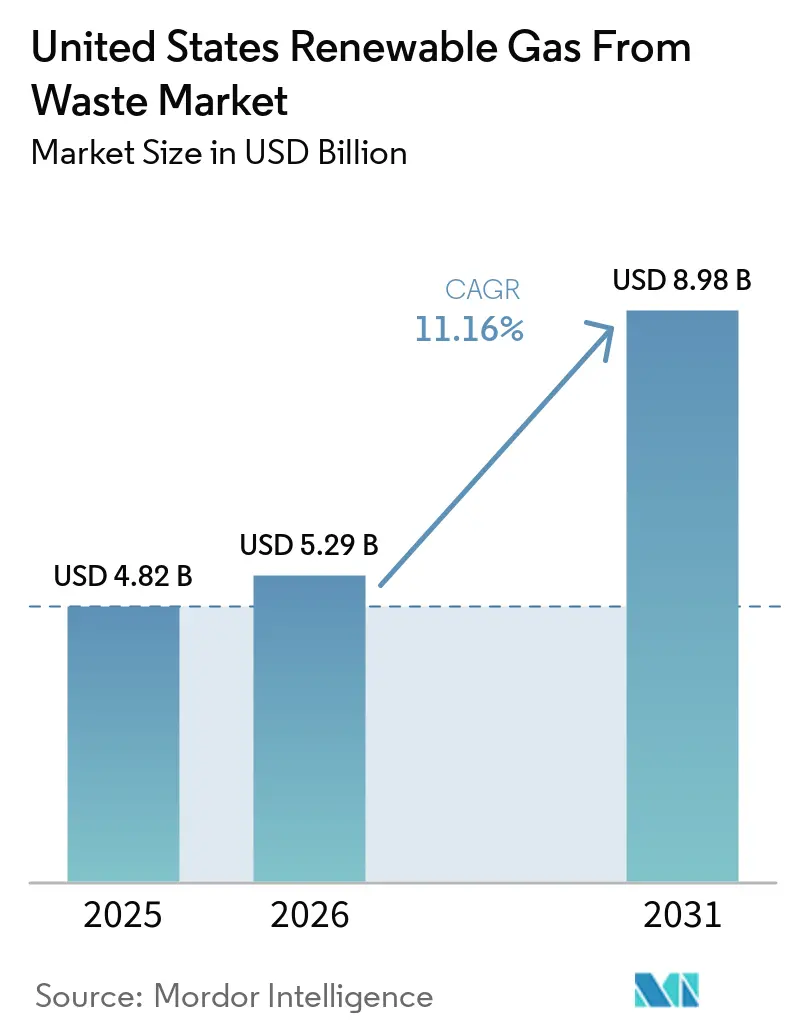

| Taille du marché de l'année de base (2025) | 4.82 Milliards de dollars |

| Taille du Marché (2026) | 5.29 Milliards de dollars |

| Taille du Marché (2031) | 8.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.16% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Gaz Renouvelable issu des Déchets aux États-Unis par Mordor Intelligence

La taille du marché du gaz renouvelable issu des déchets aux États-Unis est estimée à 4,82 milliards USD en 2025, 5,29 milliards USD en 2026, et devrait atteindre 8,98 milliards USD d'ici 2031, avec un CAGR de 11,16 % de 2026 à 2031.

Le soutien fédéral est devenu plus fiable à mesure que la Section 45Z progressait vers une clarté de mise en œuvre et élargissait la fenêtre de planification pour les développeurs ayant des délais de construction plus longs. La demande devient également plus durable, car les opérateurs de flottes, les services publics et les grands consommateurs d'énergie recherchent des carburants à faible teneur en carbone et une énergie renouvelable ferme pouvant faire l'objet de contrats à long terme plutôt que d'être vendus sur des marchés à court terme. Les réglementations étatiques sur la diversion des matières organiques élargissent la base de matières premières et orientent régulièrement les déchets alimentaires et autres flux organiques vers des systèmes de digestion et de valorisation plutôt que vers l'élimination. Les capitaux se répandent désormais bien au-delà de quelques États côtiers. Dans le même temps, la faiblesse des prix du LCFS et le risque résiduel d'interprétation des politiques continuent de façonner la souscription à court terme sur le marché du gaz renouvelable issu des déchets aux États-Unis.

Points Clés du Rapport

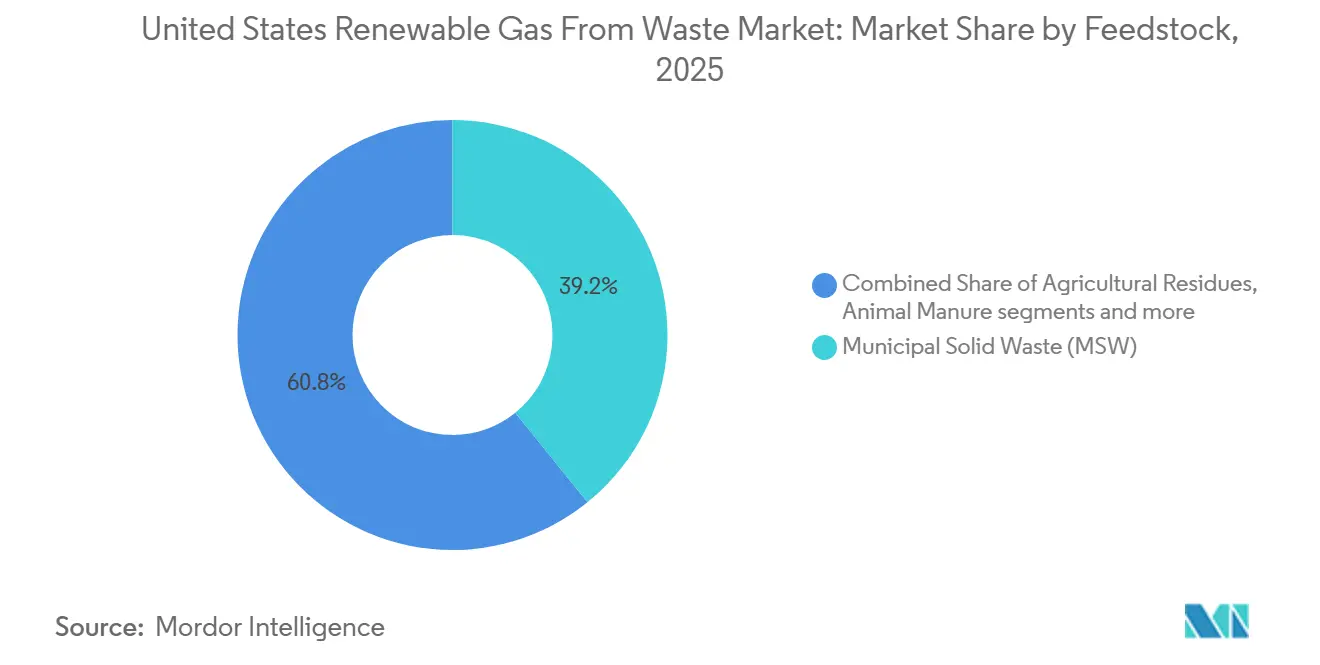

- Par matière première, les déchets solides municipaux ont représenté 39,2 % de la part du marché du gaz renouvelable issu des déchets aux États-Unis en 2025, tandis que les déchets alimentaires devraient se développer à un CAGR de 13,8 % jusqu'en 2031.

- Par technologie, la digestion anaérobie a représenté 41,8 % de la taille du marché du gaz renouvelable issu des déchets aux États-Unis en 2025, tandis que les systèmes de valorisation du biogaz devraient croître à un CAGR de 12,3 % jusqu'en 2031.

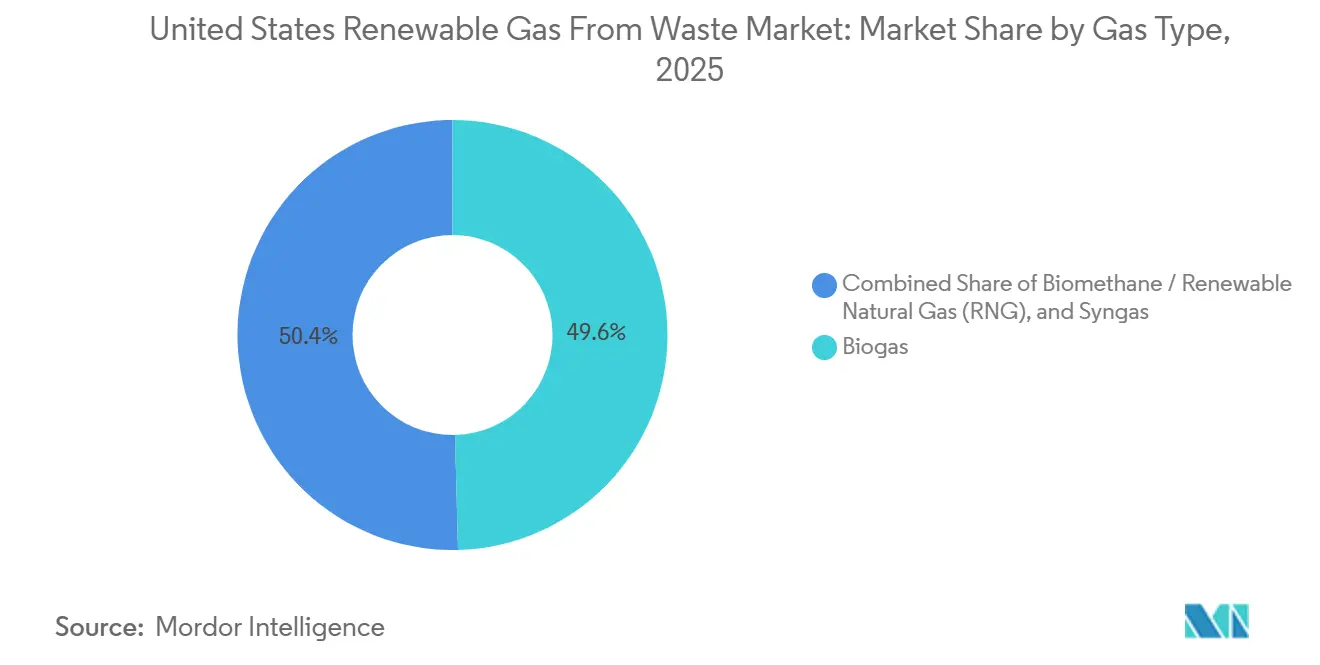

- Par type de gaz, le biogaz a représenté une part de 49,6 % en 2025, tandis que le gaz naturel renouvelable devrait croître à un CAGR de 13,1 % jusqu'en 2031.

- Par application, la production d'électricité a représenté une part de 36,5 % en 2025, tandis que le carburant de transport devrait croître à un CAGR de 14,3 % jusqu'en 2031.

- Par composant, les unités de traitement et de valorisation du gaz ont détenu une part de 29,8 % en 2025, tandis que les systèmes de surveillance et de contrôle devraient se développer à un CAGR de 11,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Gaz Renouvelable issu des Déchets aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Les Crédits Fiscaux de l'IRA Catalysant le Déploiement de Capitaux à Grande Échelle | +2.8% | National, avec une concentration en Californie, au Texas, en Illinois et dans les États agricoles du Midwest | Moyen terme (2-4 ans) |

| Les Crédits RIN du RFS Fédéral Améliorant l'Économie des Projets de GNR | +2.5% | À l'échelle nationale, la valeur la plus élevée se trouve dans les États avec une génération active de RIN D3 dans les filières décharge, laiterie et déchets alimentaires. | Court terme (≤ 2 ans) |

| Le LCFS Californien Récompensant les Matières Premières à Intensité Carbone Négative | +1.8% | Californie en priorité, avec des retombées vers l'Oregon et Washington via des programmes de carburants propres liés | Moyen terme (2-4 ans) |

| La Décarbonation des Flottes d'Entreprises Stimulant les Contrats d'Approvisionnement à Long Terme en GNR | +1.4% | National, concentré le long des principaux corridors de fret et dans les États avec des mandats d'émissions pour les flottes. | Moyen terme (2-4 ans) |

| Les Mandats Étatiques de Diversion des Matières Organiques Élargissant la Disponibilité des Matières Premières | +1.0% | Californie, New York, Washington, Connecticut, New Jersey, avec une expansion nationale plus large | Long terme (≥ 4 ans) |

| La Demande d'Électricité Pilotée par l'IA Renforçant la Valeur du Biogaz Distribuable | +0.7% | Virginie du Nord, Texas et clusters de centres de données du Midwest | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Crédits Fiscaux de l'IRA Catalysant le Déploiement de Capitaux à Grande Échelle

Le crédit de production de carburant propre de la Section 45Z de la loi sur la réduction de l'inflation est devenu le catalyseur de financement de projet le plus puissant sur le marché du gaz renouvelable issu des déchets aux États-Unis.[1]Chambre des représentants des États-Unis, "26 USC §45Z, Crédit de production de carburant propre," Chambre des représentants des États-Unis, uscode.house.gov. Contrairement aux anciennes structures basées sur le volume, la Section 45Z lie la valeur du crédit à l'intensité carbone du cycle de vie, donnant aux filières fumier laitier et déchets alimentaires un avantage économique clair sur les matières premières à plus haute teneur en carbone.[2]Registre fédéral, "Réglementations proposées pour le crédit de production de carburant propre de la Section 45Z," Registre fédéral, govinfo.gov. La loi One Big Beautiful Bill Act a prolongé le crédit jusqu'en 2029, améliorant sensiblement la bancabilité des projets nécessitant 5 à 7 ans du développement à l'exploitation. Les réglementations proposées de février 2026 du Trésor américain et de l'IRS ont également confirmé que le biogaz valorisé en biométhane de qualité réseau est éligible au crédit, supprimant l'une des plus grandes incertitudes de financement du marché. La transférabilité a élargi le bassin d'acheteurs pour ces crédits, et cet effet était visible en 2025, lorsque 40 nouveaux systèmes agricoles et 20 nouveaux systèmes de gaz de décharge ont été mis en service, représentant un capital combiné de 1,75 milliard USD.

Les Crédits RIN du RFS Fédéral Améliorant l'Économie des Projets de GNR

La norme sur les carburants renouvelables reste la principale source de revenus pour le marché du gaz renouvelable issu des déchets aux États-Unis, et la règle finale de mars 2026 a fixé les volumes totaux applicables de biocarburant cellulosique à 1,36 milliard de RIN pour 2026 et 1,43 milliard de RIN pour 2027.[3]Agence de protection de l'environnement des États-Unis, "Normes finales sur les carburants renouvelables pour 2026 et 2027," Agence de protection de l'environnement des États-Unis, epa.gov. La même règle a supprimé les eRIN du programme, réduisant la voie de conformité et concentrant la demande sur les RIN D3 cellulosiques générés en grande partie par les projets de GNR. La règle de réforme réglementaire du biogaz a également réduit les frictions de conformité en découplant la génération de RIN de GNR des exigences de démonstration de carburant de transport en vertu du 40 CFR Partie 80 Sous-partie E. La demande du marché a suivi ce cadre car 94 % de tout le carburant pour véhicules à gaz naturel sur route consommé aux États-Unis en 2025 était du GNR, soit 755 millions de GGE sur 806 millions de GGE au total, tandis que l'utilisation du GNR comme carburant moteur a augmenté de 13 % d'une année sur l'autre. Cette combinaison de clarté réglementaire et de consommation de carburant vérifiée continue de soutenir les rendements des projets à des niveaux qui restent attractifs pour les capitaux institutionnels sur le marché du gaz renouvelable issu des déchets aux États-Unis.

Le LCFS Californien Récompensant les Matières Premières à Intensité Carbone Négative

La norme californienne sur les carburants à faible teneur en carbone reste la source de revenus au niveau étatique la plus riche pour le marché du gaz renouvelable issu des déchets aux États-Unis lorsque les projets se qualifient avec des scores d'intensité carbone négatifs. Le Conseil des ressources atmosphériques de Californie (CARB) a resserré le critère de réduction de l'intensité carbone à 22,75 % à compter du 1er juillet 2025, et ce seul changement de règle a entraîné deux trimestres consécutifs de déficit net au second semestre 2025. Les prix des crédits ne reflétaient pas encore pleinement cet équilibre plus serré, car la moyenne 2025 est restée à 57 USD par tonne métrique contre un plafond de 268,9 USD, mais le signal du marché indique toujours des prix plus fermes une fois que la banque de crédits sera épuisée. La loi AB 70 de Californie obligerait le CARB à modifier les réglementations avant le 1er janvier 2027, afin que le biométhane de réseau issu de déchets organiques détournés puisse être comptabilisé dans les objectifs d'approvisionnement des services publics en vertu de la loi SB 1440. Si cette voie est suivie, les projets éligibles bénéficieraient d'un troisième flux de valeur en plus des revenus du RFS et du LCFS, améliorant encore l'économie des installations de diversion des matières organiques dans l'État.

La Décarbonation des Flottes d'Entreprises Stimulant les Contrats d'Approvisionnement à Long Terme en GNR

Les accords d'approvisionnement à long terme sont devenus une ancre de financement importante sur le marché du gaz renouvelable issu des déchets aux États-Unis, car ils remplacent l'exposition marchande par des revenus contractuels. L'infrastructure en aval se développe également avec la demande, comme en témoigne l'ouverture par Clean Energy Fuels de six nouvelles stations de ravitaillement en GNR en mai 2026 et l'annonce d'accords de flotte supplémentaires en mars 2026. Les acheteurs d'entreprises interviennent également du côté de l'offre, Vanguard Renewables ayant achevé trois installations de GNR dans le cadre d'une coentreprise avec TotalEnergies, avec une production engagée pour les opérations de recherche et de fabrication d'AstraZeneca aux États-Unis. Cela offre aux prêteurs une meilleure visibilité sur les flux de trésorerie, ce qui soutient des financements de projets plus importants le long des corridors de fret et d'autres sites à forte demande.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| La Volatilité du RFS et la Baisse des Prix des Crédits LCFS Nuisant à la Visibilité des Revenus | -2.0% | National pour le RFS, Californie, Oregon et Washington pour le LCFS | Court terme (≤ 2 ans) |

| L'Incertitude de la Politique Fédérale Bloquant les Décisions Finales d'Investissement | -1.5% | National | Court terme (≤ 2 ans) |

| Les Retards dans les Interconnexions de Réseau Retardant la Mise en Service des Projets de GNR | -1.2% | National, le plus aigu dans les zones de service PJM, MISO et ERCOT | Moyen terme (2-4 ans) |

| La Dispersion Géographique des Matières Premières Limitant les Sites Viables à Échelle Économique | -0.8% | Midwest agricole, Sud-Est rural et États de l'Ouest à faible densité de population | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Volatilité du RFS et la Baisse des Prix des Crédits LCFS Nuisant à la Visibilité des Revenus

De nombreux projets sur le marché du gaz renouvelable issu des déchets aux États-Unis reposent encore sur un modèle de revenus empilés construit autour des RIN fédéraux et des crédits LCFS de Californie, ce qui rend les prévisions de revenus sensibles aux changements de politique et de prix. La règle finale d'avril 2026 a partiellement réduit le volume de biocarburant cellulosique de 2025 de 1,38 milliard de RIN à 1,21 milliard de RIN parce que la production était insuffisante, ce qui a montré que l'EPA est prête à réduire les obligations lorsque l'offre ne répond pas aux attentes. Du côté du LCFS, le second semestre 2025 a produit deux trimestres de déficit net, mais le prix moyen annuel des crédits est resté à 57 USD par tonne métrique, en dessous de la moyenne 2024 de 60 USD. Ce décalage reflète le surplomb d'une banque de crédits de 39,69 millions de tonnes métriques à la fin de 2025, laissant un écart de revenus significatif pour les projets souscrits à des valeurs LCFS supérieures à 100 USD par tonne métrique. La visibilité des revenus est encore affectée par le processus de taux d'émissions provisoires en vertu de la Section 45Z, qui ralentit l'évaluation des projets de co-digestion qui ont encore besoin d'un score d'intensité carbone bancable.

L'Incertitude de la Politique Fédérale Bloquant les Décisions Finales d'Investissement

Les décisions finales d'investissement sur le marché du gaz renouvelable issu des déchets aux États-Unis restent très sensibles à la conception des crédits fiscaux, car les rendements des projets dépendent souvent du soutien de l'IRA couvrant 25 % à 40 % des coûts en capital. La voie d'orientation initiale du Trésor a laissé un vide, car la Notice 2024-49 a différé les réglementations proposées complètes jusqu'en février 2026, et de nombreux développeurs ont mis en pause les décisions d'ingénierie, d'approvisionnement et de construction en attendant des éclaircissements sur le traitement des matières premières et les tableaux de taux d'émissions. Les réglementations proposées de février 2026 ont répondu à une partie de cette incertitude, mais ont également limité les matières premières éligibles à celles cultivées ou produites aux États-Unis, au Mexique ou au Canada pour le carburant produit après le 31 décembre 2025. La loi One Big Beautiful Bill Act a ajouté une autre couche en rendant les entités sous influence étrangère inéligibles au crédit 45Z pour les exercices fiscaux commençant après le 4 juillet 2025, déclenchant un examen juridique pour les promoteurs ayant des investisseurs internationaux. En conséquence, une partie des projets en phase de développement, en particulier ceux utilisant des configurations de co-digestion plus complexes, attendent encore les orientations finales avant d'engager des capitaux, même si la demande à long terme reste forte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matière Première : Les Déchets Solides Municipaux et les Déchets Alimentaires Définissent le Spectre de Croissance

Les déchets solides municipaux ont représenté 39,2 % de la part du marché du gaz renouvelable issu des déchets aux États-Unis en 2025, reflétant la base installée de longue date des systèmes de captage du gaz de décharge à travers le pays. Le Conseil américain du biogaz a dénombré 599 installations de gaz de décharge produisant 559 milliards de pieds cubes par an, et l'investissement dans le biogaz de décharge a dépassé 1 milliard USD annuellement en 2023 et 2024. Les déchets alimentaires constituent la matière première à la croissance la plus rapide, avec un CAGR prévu de 13,8 % de 2026 à 2031, soutenu par un quasi-triplement des investissements dans les installations de digestion dédiées aux déchets alimentaires entre 2024 et 2025 pour atteindre 325 millions USD et une hausse de 18 % du captage de biogaz à 28 milliards de pieds cubes en 2025. Ce schéma montre que le marché du gaz renouvelable issu des déchets aux États-Unis est encore ancré par des actifs de décharge matures, même si la diversion des matières organiques déplace le centre de croissance vers des matières premières plus distribuées.

Le fumier animal, en particulier les déchets laitiers et porcins, a connu une croissance rapide car des scores d'intensité carbone plus faibles se traduisent par une valeur de crédit fiscal plus élevée en vertu de la Section 45Z. Les boues d'épuration restent une matière première abondante et largement disponible, avec plus de 1 240 installations de récupération des ressources en eau exploitant des digesteurs anaérobies, bien que les cycles d'approvisionnement municipaux et le vieillissement des infrastructures ralentissent les nouvelles constructions. Les déchets organiques industriels deviennent plus pertinents dans les opérations de transformation alimentaire et de boissons, où l'approvisionnement en matières premières est prévisible. Dans le même temps, plus de 470 décharges actives brûlent encore du gaz qui pourrait, en théorie, être capté et valorisé, laissant un pipeline de projets mesurable pour le marché du gaz renouvelable issu des déchets aux États-Unis.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Technologie : La Digestion Anaérobie en Tête, la Valorisation du Biogaz s'Accélère

La digestion anaérobie a détenu une part de 41,8 % en 2025 et reste la technologie de référence car elle est éprouvée pour le fumier, les déchets alimentaires, les boues de stations d'épuration et les matières organiques industrielles. Cette position dominante est liée à un changement majeur dans la conception des projets, les installations de GNR par digestion anaérobie agricole ayant augmenté de 90 en 2020 à 414 en 2025, représentant une croissance de 360 % en cinq ans. Les systèmes de valorisation du biogaz constituent le segment technologique à la croissance la plus rapide, avec un CAGR prévu de 12,3 % de 2026 à 2031. L'accélération de la valorisation est cohérente avec le fait que 95 % des nouveaux projets de biogaz aux États-Unis depuis 2024 ont été conçus pour la production de GNR plutôt que pour la production d'énergie sur site.

La récupération du gaz de décharge représente encore une grande part du mix technologique car les règles fédérales sur les émissions soutiennent le captage dans les grandes décharges, et l'Illinois a ajouté la plus grande capacité de gaz de décharge de 2023 à 2025. La gazéification et la pyrolyse restent des options plus modestes mais en développement sur le marché du gaz renouvelable issu des déchets aux États-Unis, notamment pour les déchets solides municipaux et les résidus agricoles, où la digestion conventionnelle peut offrir un rendement en biométhane plus faible. Ces voies thermochimiques attirent l'attention pour la production d'électricité à mesure que le soutien politique s'élargit et que les développeurs cherchent de meilleures façons de monétiser les matières premières plus difficiles à digérer. La conformité qualitative est également importante au point de valorisation et d'injection, de sorte que la norme ASTM D8452 et les normes de qualité du gaz connexes continuent de façonner la sélection des technologies sur les sites commerciaux.

Par Type de Gaz : Le Biogaz Maintient son Échelle, le GNR Capte la Prime de Croissance

Le biogaz a conservé une part de 49,6 % en 2025 car les projets de gaz de décharge producteurs d'électricité et les systèmes de digesteurs de stations d'épuration constituent encore la plus grande base installée dans le pays. Plus de 52 % du biogaz capté a été utilisé pour produire de l'électricité en 2025, indiquant que les actifs de conversion existants restent importants même si l'économie des projets continue d'évoluer vers le carburant de qualité réseau. Le gaz naturel renouvelable est le type de gaz à la croissance la plus rapide, avec un CAGR prévu de 13,1 % de 2026 à 2031, tandis que le biométhane pour l'injection sur le réseau de distribution gagne en dynamique grâce aux mandats d'approvisionnement étatiques tels que la loi SB 1440 de Californie, qui fixe un objectif d'approvisionnement annuel de 72,8 milliards de pieds cubes d'ici 2030, et la loi AB 70 élargirait la voie d'éligibilité pour le biométhane de réseau issu de déchets organiques détournés.

Le syngaz reste une catégorie plus modeste, mais il a une valeur stratégique sur le marché du gaz renouvelable issu des déchets aux États-Unis à mesure que la gazéification et la pyrolyse progressent pour les matières premières moins adaptées à la conversion biologique. Le contraste entre le biogaz et le GNR montre que le marché n'est plus centré uniquement sur la production d'énergie et est de plus en plus organisé autour de l'intensité carbone, de la qualité du carburant et des attributs environnementaux. Ce changement affecte la valorisation, la conception des projets et les types d'acheteurs entrant sur le marché du gaz renouvelable issu des déchets aux États-Unis.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Application : Le Carburant de Transport Prend les Commandes dans les Applications de Gaz Renouvelable aux États-Unis

La production d'électricité a détenu une part de 36,5 % en 2025 car les systèmes d'énergie au gaz de décharge et les centrales de cogénération de digesteurs de stations d'épuration ont été construits bien avant le cycle actuel de carburant de transport GNR. La chaleur et l'électricité combinées restent une application pratique dans les installations municipales de récupération des ressources en eau et les sites de transformation alimentaire où l'efficacité thermique est importante aux côtés de la production d'énergie. L'injection sur le réseau a également progressé régulièrement grâce au soutien des services publics en Californie et à l'intérêt parallèle dans des États tels que New York, l'Illinois et le Massachusetts. La base installée dans la production d'électricité reste importante car elle fournit des données opérationnelles, le contrôle des sites et des voies de mise à niveau pour une future conversion en carburant de qualité réseau.

Le carburant de transport devrait croître à un CAGR de 14,3 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide du marché du gaz renouvelable issu des déchets aux États-Unis par application. Ce rythme est directement lié au fait que 94 % du carburant pour véhicules à gaz naturel sur route aux États-Unis en 2025 était déjà du GNR. Le chauffage industriel, résidentiel et commercial gagne également des parts grâce aux contrats d'approvisionnement des services publics qui créent un débouché d'injection sur le réseau à moindre risque pour les producteurs. Un nouveau cas d'usage est la co-localisation du biogaz avec des actifs électriques à proximité des campus de centres de données qui souhaitent une énergie renouvelable ferme et contourner les longues files d'attente d'interconnexion, transformant la production distribuable en une application premium plutôt que secondaire.

Par Composant : Le Traitement du Gaz Domine, les Systèmes de Surveillance Progressent

Les unités de traitement et de valorisation du gaz ont représenté une part de 29,8 % en 2025, reflétant l'importance de la valorisation du biogaz brut aux normes de qualité réseau en termes de coût et de revenus. Cette étape représente une grande part de la valeur car les systèmes de séparation par membrane, d'adsorption modulée en pression et de lavage à l'eau comptent parmi les équipements les plus coûteux d'un projet de GNR. Les systèmes de surveillance et de contrôle constituent le segment de composants à la croissance la plus rapide, avec un CAGR de 11,2 % de 2026 à 2031, car les opérateurs ont besoin d'une surveillance à distance, d'un reporting et d'une optimisation plus robustes sur des portefeuilles plus grands et distribués. La croissance de ce segment est également liée aux exigences de documentation de l'intensité carbone, car de plus en plus de prêteurs et d'acheteurs attendent désormais des enregistrements opérationnels continus plutôt que des rapports périodiques.

Les systèmes de collecte de gaz, les systèmes de digesteurs et de fermentation, et les systèmes de compression et de stockage continuent de représenter une demande importante de base installée dans les projets agricoles et de déchets alimentaires. L'ajout de 40 nouveaux systèmes de biogaz agricoles et de 20 nouveaux systèmes de décharge en 2025 a accru la demande d'infrastructures de collecte et d'équipements de compression sur le marché du gaz renouvelable issu des déchets aux États-Unis. Les équipements de production d'électricité ne constituent pas le principal moteur de croissance dans les nouvelles constructions, mais ils bénéficient toujours de la demande de remplacement sur plus de 1 450 sites de biogaz producteurs d'électricité. Les systèmes ISO 14001 et les contrôles basés sur le SCADA deviennent également standard dans la diligence raisonnable des prêteurs, ce qui confère au segment de surveillance un rôle de conformité plus fort sur le marché du gaz renouvelable issu des déchets aux États-Unis.

Analyse Géographique

La Californie a mené le déploiement de capitaux au niveau étatique sur le marché du gaz renouvelable issu des déchets aux États-Unis, avec 1,4 milliard USD d'investissement cumulé dans le biogaz et plus d'un quart de tous les systèmes de captage de biogaz agricole aux États-Unis. La Californie et l'Illinois ancrent l'empreinte nationale pour des raisons différentes : la Californie est en tête en termes d'intensité capitalistique, tandis que l'Illinois se distingue par la densité des projets de gaz de décharge et les récentes additions de capacité. La position de la Californie est renforcée par le LCFS et par les obligations d'approvisionnement des services publics en vertu de la loi SB 1440, qui maintiennent les filières GNR laitier et autres à faible intensité carbone commercialement attractives. L'Illinois bénéficie également de mandats d'énergie propre visant 40 % d'électricité renouvelable d'ici 2030 et 100 % d'énergie propre d'ici 2050, ce qui contribue à soutenir les contrats à long terme de gaz de décharge et de GNR.

La Pennsylvanie, le Texas, le Michigan et le Midwest au sens large forment un solide deuxième niveau sur le marché du gaz renouvelable issu des déchets aux États-Unis. La Pennsylvanie a mené le pays en capacité annuelle de captage de biogaz de décharge à 56,6 milliards de pieds cubes par an. Elle accueille 3 des 10 plus grandes installations de biogaz aux États-Unis, lui conférant une solide base opérationnelle où la densité des décharges et l'accès aux gazoducs se recoupent. Le Texas a attiré plus de 100 millions USD de nouveaux capitaux dans le biogaz en 2025 et devient un État à double filière, avec le développement du GNR agricole aux côtés d'une demande croissante d'énergie distribuable à proximité des clusters de centres de données dans le corridor Dallas-Fort Worth. Dans le Wisconsin, l'Indiana, le Nebraska et les États voisins, la digestion à base de fumier gagne du terrain car ces matières premières se comportent bien dans les structures de soutien basées sur l'intensité carbone.

Washington, l'Idaho et la Floride ont chacun enregistré plus de 100 millions USD de nouveaux investissements dans le biogaz en 2025, ce qui montre que l'expansion se répand dans des environnements réglementaires et de matières premières très différents. Washington est particulièrement notable car les lois HB 1799 et HB 2301 fixent un objectif de détournement de 75 % des matières organiques des décharges d'ici 2030, par rapport aux niveaux de 2015, et ont également exigé que les entreprises générant 4 mètres cubes ou plus de déchets organiques par semaine organisent un service de gestion des matières organiques à compter du 1er janvier 2025. Cette structure politique, combinée à une base agricole existante et à l'accès à des marchés finaux à forte intensité technologique, fait de Washington l'une des nouvelles frontières de développement les plus actives jusqu'en 2031. Il en résulte un marché du gaz renouvelable issu des déchets aux États-Unis qui s'étend au-delà de quelques États pionniers et devient plus distribué à l'échelle nationale tant en termes de déploiement de capitaux que d'origination de projets.

Paysage Concurrentiel

Le marché du gaz renouvelable issu des déchets aux États-Unis est modérément concentré au niveau des plateformes, avec un petit ensemble de grands opérateurs contrôlant des portefeuilles significatifs de gaz de décharge et de digestion agricole. Dans le même temps, un niveau intermédiaire plus large reste actif dans les projets de déchets alimentaires, d'eaux usées et de co-digestion. Archaea Energy, désormais partie de BP, est le plus grand producteur de GNR aux États-Unis par volume de production et utilise sa plateforme de conception modulaire Archaea pour standardiser la livraison des projets dans les types de décharges et de flux de déchets. Cette approche modulaire raccourcit les délais de construction, réduit le risque d'exécution sur site et rend les projets plus petits plus reproductibles sur un large portefeuille. Le programme de 1,6 milliard USD de Waste Management pour construire 20 nouvelles installations de GNR d'ici 2026 démontre comment les propriétaires de décharges captives convertissent les flux de gaz existants en actifs de carburant à plus haute valeur. Republic Services suit une stratégie d'échelle similaire, visant à réutiliser 50 % de biogaz supplémentaire d'ici 2030, ce qui renforce l'avantage détenu par les opérateurs qui contrôlent à la fois les matières premières et l'infrastructure d'élimination.

Un deuxième schéma concurrentiel est la montée des coentreprises qui associent l'expertise en développement aux capitaux institutionnels. Ameresco a conclu la coentreprise Neogenyx Fuels avec HASI en mai 2026, avec 400 millions USD engagés contre un pipeline de développement dépassant 13,2 millions de MMBtu par an de capacité de carburant renouvelable non électrique. Vanguard Renewables a également achevé 3 installations de GNR dans le cadre de sa coentreprise avec TotalEnergies, avec toute la production contractée pour les opérations américaines d'AstraZeneca. Ces structures réduisent les goulots d'étranglement en capital et permettent au marché du gaz renouvelable issu des déchets aux États-Unis de soutenir des programmes de développement plus importants sans dépendre uniquement du financement par bilan.

Le principal espace blanc reste dans la co-digestion agricole à moyenne échelle, où les développeurs capables d'agréger du fumier et des déchets alimentaires en un seul projet à faible intensité carbone sont susceptibles d'obtenir une meilleure économie. La conformité réglementaire constitue également une véritable barrière à l'entrée car les règles EPA sur le biogaz en vertu du 40 CFR Partie 80 Sous-partie E récompensent les équipes capables de gérer l'enregistrement, le reporting et la documentation des filières de carburant avec moins de retards. Cela favorise les opérateurs établis disposant d'un personnel de conformité dédié et de relations de financement répétées, même si de nombreux développeurs régionaux continuent de concourir pour des opportunités au niveau des sites. Le comportement concurrentiel sur le marché du gaz renouvelable issu des déchets aux États-Unis évolue donc vers des portefeuilles standardisés plus importants, des approvisionnements plus contractuels et des partenariats en capital plus profonds jusqu'en 2031.

Leaders du Secteur du Gaz Renouvelable issu des Déchets aux États-Unis

Archaea Energy

Clean Energy Fuels Corp.

Waste Management Inc. / WM

Republic Services

OPAL Fuels

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Neogenyx Fuels a commencé la construction de sa première installation de GNR agricole dans le parc d'engraissement d'Adams Land & Cattle à Broken Bow, Nebraska, convertissant le fumier de bovins en GNR de qualité réseau et établissant le projet inaugural de la coentreprise dans le cadre de l'engagement d'investissement HASI de 400 millions USD.

- Mars 2026 : Aemetis, Inc. a obtenu une résolution initiale de l'Autorité californienne des programmes de capital et de financement climatique soutenant jusqu'à 1,1 milliard USD de financement par obligations exonérées d'impôt pour la construction de plus de 40 digesteurs laitiers supplémentaires et de connexions de gazoducs de biogaz dans son installation de GNR de Keyes, en Californie, marquant l'un des plus grands engagements de financement à l'échelle d'un seul État pour l'infrastructure de biogaz dans l'histoire des États-Unis.

Périmètre du Rapport sur le Marché du Gaz Renouvelable issu des Déchets aux États-Unis

| Déchets Solides Municipaux (DSM) |

| Résidus Agricoles |

| Fumier Animal |

| Déchets Organiques Industriels |

| Boues d'Épuration |

| Déchets Alimentaires |

| Autres |

| Digestion Anaérobie |

| Récupération du Gaz de Décharge |

| Gazéification |

| Pyrolyse |

| Systèmes de Valorisation du Biogaz |

| Autres |

| Biogaz |

| Biométhane / Gaz Naturel Renouvelable (GNR) |

| Syngaz |

| Production d'Électricité |

| Chaleur et Électricité Combinées (CEC) |

| Injection sur le Réseau |

| Carburant de Transport |

| Chauffage Industriel |

| Chauffage Résidentiel et Commercial |

| Autres |

| Systèmes de Collecte de Gaz |

| Systèmes de Digesteurs et de Fermentation |

| Unités de Traitement et de Valorisation du Gaz |

| Systèmes de Compression et de Stockage |

| Équipements de Production d'Électricité |

| Systèmes de Surveillance et de Contrôle |

| Autres |

| Par Matière Première | Déchets Solides Municipaux (DSM) |

| Résidus Agricoles | |

| Fumier Animal | |

| Déchets Organiques Industriels | |

| Boues d'Épuration | |

| Déchets Alimentaires | |

| Autres | |

| Par Technologie | Digestion Anaérobie |

| Récupération du Gaz de Décharge | |

| Gazéification | |

| Pyrolyse | |

| Systèmes de Valorisation du Biogaz | |

| Autres | |

| Par Type de Gaz | Biogaz |

| Biométhane / Gaz Naturel Renouvelable (GNR) | |

| Syngaz | |

| Par Application | Production d'Électricité |

| Chaleur et Électricité Combinées (CEC) | |

| Injection sur le Réseau | |

| Carburant de Transport | |

| Chauffage Industriel | |

| Chauffage Résidentiel et Commercial | |

| Autres | |

| Par Composant | Systèmes de Collecte de Gaz |

| Systèmes de Digesteurs et de Fermentation | |

| Unités de Traitement et de Valorisation du Gaz | |

| Systèmes de Compression et de Stockage | |

| Équipements de Production d'Électricité | |

| Systèmes de Surveillance et de Contrôle | |

| Autres |

Questions Clés Répondues dans le Rapport

Quelle est la valeur attendue du gaz renouvelable issu des déchets aux États-Unis d'ici 2031 ?

Le secteur devrait atteindre 8,98 milliards USD d'ici 2031, contre 5,29 milliards USD en 2026, soutenu par un CAGR de 11,16 % de 2026 à 2031.

Quelle matière première connaît la croissance la plus rapide dans ce domaine ?

Les déchets alimentaires constituent la matière première à la croissance la plus rapide avec un CAGR de 13,8 % jusqu'en 2031, aidés par un renforcement de la diversion des matières organiques et des investissements plus importants dans les installations de digestion dédiées.

Pourquoi le carburant de transport se développe-t-il plus rapidement que la production d'électricité ?

Le carburant de transport devrait croître à un CAGR de 14,3 % car 94 % du carburant pour véhicules à gaz naturel sur route aux États-Unis en 2025 était déjà du GNR, ce qui témoigne d'une base de demande solide et éprouvée.

Quelle technologie est en tête du déploiement des projets ?

La digestion anaérobie était en tête avec une part de 41,8 % en 2025 car elle est déjà bancable pour le fumier, les déchets alimentaires, les boues de stations d'épuration et les matières organiques industrielles.

Quel type de gaz bénéficie de la prime la plus forte ?

Le GNR est le type de gaz à la croissance la plus rapide avec un CAGR de 13,1 %, porté par un empilement de revenus plus solide sous le RFS, le LCFS et la Section 45Z que la plupart des filières d'énergie sur site ne peuvent offrir.

Quels États façonnent le plus l'activité actuelle des projets ?

La Californie et l'Illinois restent les États leaders, tandis que la Pennsylvanie, le Texas, Washington, l'Idaho et la Floride sont également importants en raison des forts afflux de capitaux, de la disponibilité des matières premières et du soutien politique.

Dernière mise à jour de la page le: