Taille et part du marché des peintures et revêtements en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

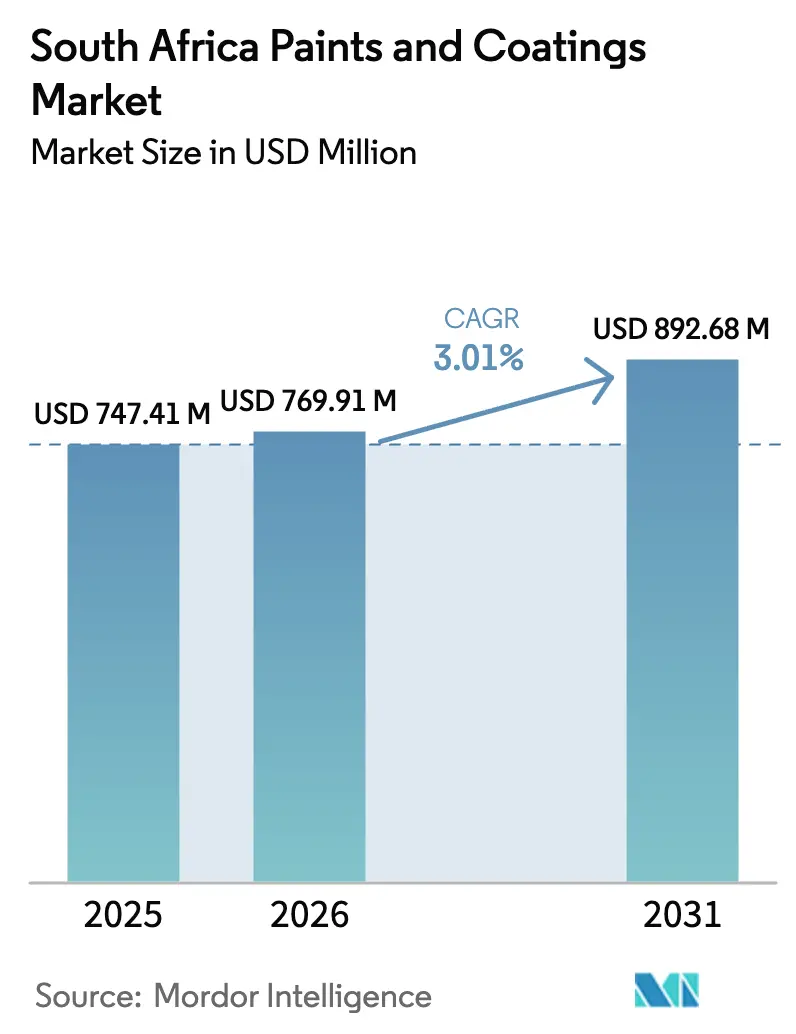

| Taille du marché de l'année de base (2025) | 747.41 Millions de dollars américains |

| Taille du Marché (2026) | 769.91 Millions de dollars américains |

| Taille du Marché (2031) | 892.68 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.01% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des peintures et revêtements en Afrique du Sud par Mordor Intelligence

La taille du marché des peintures et revêtements en Afrique du Sud est estimée à 769,91 millions USD en 2026, en progression par rapport à la valeur de 2025 s'élevant à 747,41 millions USD, avec des projections pour 2031 atteignant 892,68 millions USD, soit une croissance à un CAGR de 3,01 % sur la période 2026-2031. La demande bénéficie d'un pipeline d'infrastructures du secteur public de 54,5 milliards USD, de la fin des interruptions d'approvisionnement en électricité et d'une réglementation environnementale progressive qui accélère l'adoption des technologies en phase aqueuse et biosourcées. La production locale de véhicules par les équipementiers est en plein essor, stimulant la demande de produits de finition haute performance, tandis que le développement des énergies renouvelables ouvre des opportunités de niche pour les systèmes de protection anticorrosion. Les pressions sur les coûts des matières premières liées à la volatilité du dioxyde de titane et à l'alourdissement des obligations fiscales carbone pèsent sur les marges, mais encouragent également la reformulation et les gains d'efficacité opérationnelle. L'intensité concurrentielle reste marquée, les leaders multinationaux et les entreprises locales bien dotées en ressources mettant l'accent sur des portefeuilles de produits durables, une distribution solide et des outils numériques d'assortiment colorimétrique pour fidéliser leur clientèle.

Principaux enseignements du rapport

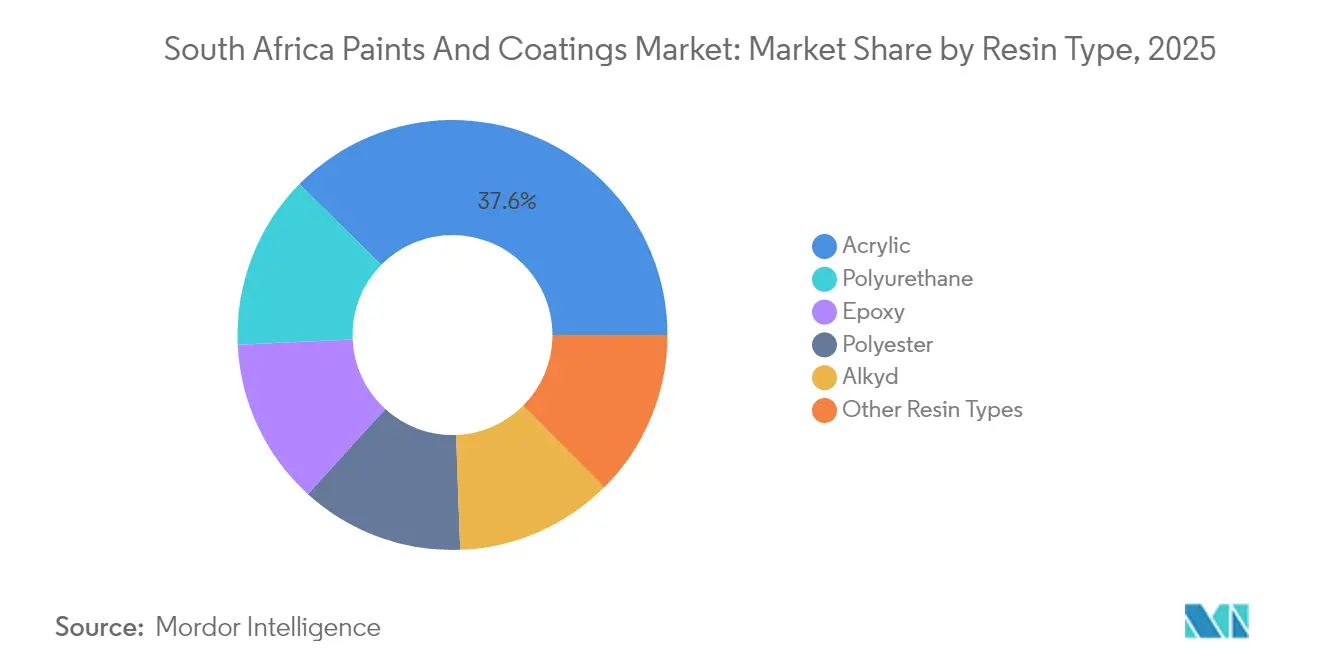

- Par type de résine, les formulations acryliques représentaient 37,62 % de la taille du marché des peintures et revêtements en Afrique du Sud en 2025, et les résines polyuréthane devraient afficher la croissance la plus rapide avec un CAGR de 2,98 %.

- Par technologie, les systèmes en phase aqueuse ont capté 50,10 % de la part du marché des peintures et revêtements en Afrique du Sud en 2025, progressant à un CAGR de 4,19 % jusqu'en 2031.

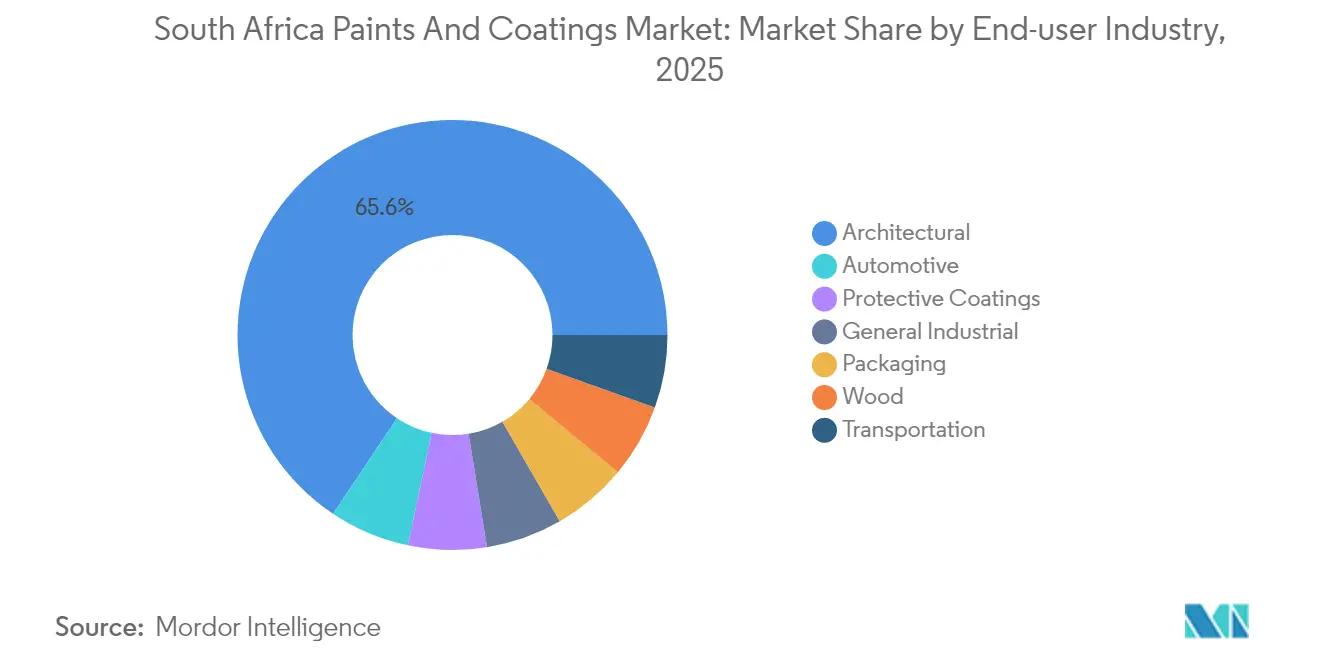

- Par secteur d'utilisation finale, les applications automobiles ont affiché la croissance projetée la plus élevée avec un CAGR de 3,39 % d'ici 2031, tandis que les revêtements architecturaux ont conservé une part de revenus de 65,62 % en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des peintures et revêtements en Afrique du Sud

Analyse de l'impact des facteurs de croissance*

| Facteurs de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pipeline de construction et d'infrastructures en hausse (2025–2030) | +1.2% | National, concentré dans le Gauteng, le Cap-Occidental, le KwaZulu-Natal | Moyen terme (2 à 4 ans) |

| Expansion de la demande de peintures pour les équipementiers automobiles et le marché de l'après-vente | +0.8% | National, centré sur le hub automobile du Gauteng | Moyen terme (2 à 4 ans) |

| Progression des formulations en phase aqueuse et biosourcées après la taxe carbone | +0.6% | National, avec une adoption précoce dans les grands centres industriels | Court terme (≤ 2 ans) |

| Croissance des actifs d'énergies renouvelables nécessitant une protection anticorrosion | +0.4% | Corridors d'énergies renouvelables du Cap-du-Nord et du Cap-Occidental | Long terme (≥ 4 ans) |

| Extension des garanties équipementiers stimulant la finition haute performance | +0.3% | National, concentré dans les grandes zones métropolitaines | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La hausse du pipeline de construction et d'infrastructures stimule la demande de revêtements de protection

Les engagements gouvernementaux totalisant 54,5 milliards USD jusqu'en 2027 englobent des corridors de transport, la production d'énergie et des projets hydrauliques qui nécessitent tous d'importants volumes de revêtements. Les mises à niveau des eaux usées municipales, comme le programme de 45 milliards ZAR du Cap, requièrent des revêtements résistants aux produits chimiques, tandis que les réfections des autoroutes nationales consomment des alternatives alkydes haute épaisseur. Les corridors d'énergies renouvelables exigent des systèmes stables aux UV et anticorrosion capables de résister aux conditions arides. Ces programmes multiplets s'étendent jusqu'en 2030, garantissant une demande prévisible, même si des retards d'exécution et des contraintes de financement pourraient atténuer les volumes annuels.

L'expansion du secteur automobile accélère la croissance des équipementiers et du marché de la finition

La production de véhicules a atteint 667 399 unités en 2024 alors que BMW, Stellantis et d'autres ont investi près de 7 milliards ZAR pour étendre ou moderniser leurs usines locales[1]"Afrique du Sud - Automobile," Service commercial américain, trade.gov. Les incitations à la localisation du Programme de développement de la production automobile orientent les achats vers les fournisseurs nationaux de revêtements capables de satisfaire aux spécifications de performance des équipementiers. Un parc automobile de 13,3 millions de véhicules soutient les volumes de repeinture sur le marché de l'après-vente, tandis que des cycles de possession prolongés et des garanties élargies accroissent le besoin de vernis de finition polyuréthane haut de gamme. Bien que les véhicules électriques à batterie représentent moins de 1 % des ventes de véhicules neufs, les revêtements isolants et de gestion thermique spécialisés gagnent du terrain chez les fournisseurs de rang 1.

L'adoption des formulations en phase aqueuse accélérée par la conformité environnementale

Les systèmes en phase aqueuse dominent déjà avec une part de 50,22 %, et Kansai Plascon a commercialisé des produits à teneur en COV inférieure à 5 g/L conformes aux normes de qualité de l'air en cours d'élaboration. Des start-ups nationales telles qu'A-Gain exploitent les flux de sous-produits industriels pour formuler des revêtements écologiques certifiés par Agrément South Africa. L'acceptation du marché s'accélère, car les chimies en phase aqueuse offrent désormais une durabilité comparable, une meilleure qualité de l'air intérieur et un coût d'application de plus en plus compétitif.

Les infrastructures d'énergies renouvelables créent des opportunités de revêtements spécialisés

Le gouvernement vise une part renouvelable de 49 % dans le mix énergétique d'ici 2030, complétée par une feuille de route pour l'hydrogène vert qui pourrait ajouter 3,6 % au PIB[2]Rico Salgmann et al., "Carburants maritimes verts fabriqués en Afrique du Sud," Blogs de la Banque mondiale, worldbank.org. Les projets d'électrolyseurs du Cap-du-Nord et les terminaux d'avitaillement en ammoniaque sur le littoral nécessitent des revêtements époxy et polysiloxane avancés capables de résister aux attaques chimiques et à la corrosion par brouillard salin. Les mâts d'éoliennes et les systèmes de suiveurs solaires exigent des couches de finition en polyuréthane stables aux UV capables de supporter les cycles thermiques en climat désertique. Les exigences de certification et la plus grande complexité technique réduisent le nombre de fournisseurs qualifiés, permettant aux acteurs expérimentés de fixer des prix premium et de conclure des contrats de service à long terme.

Analyse de l'impact des facteurs de frein*

| Facteurs de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du TiO₂ et des matières premières solvantées | -0.9% | National, affectant tous les fabricants | Court terme (≤ 2 ans) |

| Durcissement des réglementations sur les COV et les HAP | -0.4% | National, avec une application plus stricte dans les grandes métropoles | Moyen terme (2 à 4 ans) |

| Temps d'arrêt de production liés aux délestages | -0.2% | National, historiquement concentré dans les pôles industriels | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix du dioxyde de titane pèse sur les marges de fabrication

Le TiO₂ représente 20 à 30 % du coût de formulation typique, et les prix livrés ont augmenté en 2024-2025 en raison des droits antidumping de l'UE qui ont redirigé l'excédent chinois vers l'Afrique. Les goulets d'étranglement logistiques dans les ports de Durban et du Cap ont entraîné une hausse des surcharges de fret de 12 à 18 %. La faible diversité des producteurs mondiaux limite le pouvoir de négociation, contraignant les fabricants locaux soit à absorber les coûts, soit à risquer une érosion de leurs parts de marché s'ils répercutent les hausses. La compression des marges détourne les fonds de la recherche et du développement et de l'expansion des capacités, en particulier pour les petites et moyennes entreprises.

Les réglementations environnementales alourdissent les coûts de conformité et les exigences de reformulation

Une limite de 90 ppm de plomb est devenue obligatoire en mai 2025, obligeant les producteurs à tester chaque nouveau lot et à émettre des déclarations de conformité. Les normes d'émission de COV prévues par la Loi nationale sur la gestion de l'environnement : qualité de l'air (National Environmental Management: Air Quality Act) exigent une surveillance continue et des rapports annuels, entraînant des dépenses en capital pour des systèmes d'épuration. L'escalade de la taxe carbone pèse davantage sur les opérations à base de solvants. Les entreprises dépourvues d'une échelle suffisante en recherche et développement ou d'ingénieurs environnementaux pourraient se retirer ou fusionner, élevant les barrières à la conformité et réduisant potentiellement le choix pour les clients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la domination de l'acrylique face à la montée en puissance du polyuréthane

Les formulations acryliques ont conservé 37,62 % de la part du marché des peintures et revêtements en Afrique du Sud en 2025, car elles s'associent bien aux systèmes en phase aqueuse et offrent une excellente résistance aux intempéries pour les façades architecturales. La demande de polyuréthane progresse à un CAGR de 2,98 %, principalement portée par les vernis automobiles, la maintenance industrielle et les couches de finition de protection devant résister à l'abrasion, aux produits chimiques et à la dégradation par les UV. Les volumes d'alkydes diminuent, car leurs profils à séchage lent et à teneur élevée en COV deviennent intenables face au durcissement des règles sur la qualité de l'air. Les systèmes époxy occupent des créneaux étroits mais essentiels dans les usines chimiques, les plateformes offshore et les réservoirs d'eau potable, où la performance d'adhérence et d'effet barrière justifie les surcoûts. Les résines polyester maintiennent une présence limitée dans les lignes de peinture en poudre, tandis que les silicones et les fluoropolymères répondent aux besoins à haute température ou anti-graffiti.

L'essor du polyuréthane reflète une préférence du marché pour des revêtements qui prolongent les intervalles de maintenance, réduisant ainsi les coûts de cycle de vie pour les propriétaires d'infrastructures et les exploitants de flottes. Les formulateurs utilisent des grades aliphatiques pour les applications extérieures résistantes à la décoloration et des grades aromatiques pour les sols d'usines et les primaires pour équipements lourds. À mesure que les garanties des équipementiers s'allongent, les carrosseries de réparation de collision se tournent vers des vernis polyuréthane à haute teneur en solides capables de restaurer le brillant d'usine en moins de couches, maintenant ainsi la charge de travail et le débit à un niveau élevé.

Par technologie : les systèmes en phase aqueuse conduisent une large transition environnementale

Les revêtements en phase aqueuse contrôlaient 50,10 % du marché des peintures et revêtements en Afrique du Sud en 2025 et affichent la trajectoire de croissance la plus rapide avec un CAGR de 4,19 %, soulignant la dynamique réglementaire et la parité de performance avec les équivalents en phase solvant. Les produits en phase solvant conservent des parts dans les métallisés automobiles, les systèmes marines et certaines lignes industrielles où l'application et la résistance chimique restent primordiales, mais les innovations continues de réduction des solvants grignotent ces bastions. Les peintures en poudre s'imposent dans les appareils électroménagers, le mobilier métallique et les jantes de véhicules, offrant des atouts zéro COV et une utilisation des matériaux proche de 100 %. Les revêtements durcis aux UV gagnent en importance pour les pièces plastiques et les revêtements de sol grâce à leur durcissement instantané qui accélère la production, bien que l'adoption soit freinée par les coûts des équipements.

Les dépenses d'investissement pour le développement à l'échelle des systèmes en phase aqueuse — comme les nouveaux réacteurs à résines et les canalisations en acier inoxydable — constituent une barrière à l'entrée qui favorise les acteurs établis disposant d'une solidité bilancielle. La collaboration technologique avec les fournisseurs multinationaux de matières premières accélère le transfert de savoir-faire local, permettant aux entreprises nationales de fournir des produits conformes et aux performances vérifiées sans avoir à importer des produits finis.

Par secteur d'utilisation finale : une base architecturale avec une hausse automobile qui s'accélère

Les applications architecturales représentaient 65,62 % des revenus de 2025 grâce aux cycles récurrents de repeinture, aux rénovations de propriétés commerciales et aux programmes de logements du secteur public. Le secteur automobile devrait afficher la croissance la plus rapide avec un CAGR de 3,39 %, à mesure que les nouvelles lignes d'équipementiers montent en puissance et qu'un parc automobile conséquent nécessite des travaux de finition. Les volumes de revêtements de protection augmentent parallèlement aux grands projets dans les secteurs de l'énergie, de l'eau et des transports, nécessitant des primaires époxy-polyamide et des couches de finition polysiloxane pour atténuer la corrosion. La demande de revêtements pour le bois bénéficie d'un segment d'exportation de meubles résilient et d'essais de construction à ossature bois, tandis que les revêtements industriels généraux suivent les tendances de la production de machines et de l'emballage. Les revêtements de transport pour wagons de chemin de fer et autobus enregistrent une demande stable, bien que l'électrification crée de nouvelles exigences de compatibilité des matériaux.

Le vieillissement du parc automobile dans les segments à revenus plus faibles stimule une fréquence plus élevée de travaux de finition, encourageant les distributeurs à stocker des gammes de polyuréthane à séchage rapide et résistantes aux intempéries. Parallèlement, les normes de qualité de l'air intérieur dans les bâtiments publics orientent vers des solutions architecturales à faible teneur en COV, poussant les marques à élargir leurs gammes d'émulsions sans odeur.

Analyse géographique

Le Gauteng reste le principal pôle de demande, combinant le quartier financier de Johannesburg, le hub administratif de Pretoria et le cluster automobile de Rosslyn en un écosystème de consommation dense couvrant les revêtements d'équipementiers, la maintenance industrielle et les rénovations architecturales. La demande de systèmes en phase aqueuse y est particulièrement soutenue, car les agents de qualité de l'air des métropoles appliquent strictement les plafonds de COV.

L'humidité côtière du KwaZulu-Natal et ses usines pétrochimiques créent des opportunités de niche en matière de protection anticorrosion, tandis que sa proximité avec le port de Durban simplifie les importations de matières premières pour les fabricants de la région. Le corridor d'énergies renouvelables du Cap-du-Nord est un débouché en émergence mais stratégique pour les revêtements polysiloxane, époxy et thermiquement conducteurs appliqués sur les suiveurs solaires, les mâts d'éoliennes et les unités d'électrolyse pour hydrogène vert en projet. Les usines automobiles du Cap-Oriental génèrent des volumes prévisibles pour les équipementiers, et les complexes miniers du Limpopo utilisent des systèmes de protection lourde pour atténuer les effets du drainage acide des mines sur l'acier. Bien que les districts ruraux affichent une consommation par habitant plus faible, les aides au logement soutenus par le gouvernement et les projets de remise en état des routes maintiennent une demande de base dans les secteurs architectural et du marquage routier. Les régions côtières, exposées aux vents chargés de sel, privilégient des couches de finition en phase solvant de qualité supérieure ou des couches de finition polysiloxane hybrides afin d'allonger la durée de vie en service.

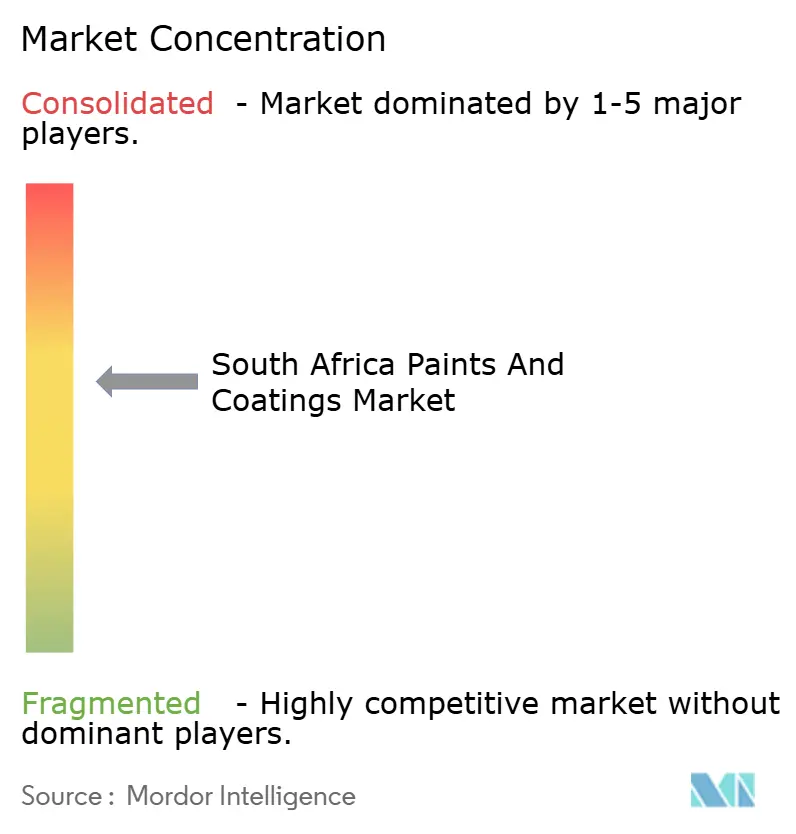

Paysage concurrentiel

Le marché des peintures et revêtements en Afrique du Sud est modérément fragmenté. Des multinationales telles qu'AkzoNobel (Dulux), PPG, Sherwin-Williams, BASF et Axalta rivalisent avec des producteurs locaux bien implantés, notamment Kansai Plascon, Atlas Paints et Dekro Paints, pour des contrats dans les canaux de distribution au détail, industriels et auprès des équipementiers. Les tentatives d'acquisition, illustrées par l'offre avortée d'AkzoNobel pour Kansai Paint Africa, signalent l'appétit des acteurs mondiaux pour des économies d'échelle, mais révèlent également des sensibilités antitrust. Les gains d'efficacité opérationnelle occupent une place de premier plan ; AkzoNobel a annoncé 2 000 suppressions d'emplois à l'échelle mondiale pour rationaliser les chaînes d'approvisionnement, tandis que BASF a équipé son usine de Boksburg d'une production solaire sur site et d'un stockage par batterie pour se prémunir contre les délestages résiduels.

Leaders du secteur des peintures et revêtements en Afrique du Sud

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Atlas Paints

Kansai Plascon

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2024 : le ministre sud-africain de la Santé a publié des réglementations plafonnant la teneur en plomb des peintures à 90 ppm et exigeant des déclarations de conformité pour chaque lot.

- Novembre 2023 : AkzoNobel a annulé son projet d'acquisition des activités africaines de Kansai Paint après que le Tribunal de la concurrence sud-africain a bloqué la transaction pour des raisons de monopole.

Périmètre du rapport sur le marché des peintures et revêtements en Afrique du Sud

Les peintures et revêtements sont des matériaux minces appliqués sur une surface pour protéger, décorer ou améliorer la fonctionnalité de la couche sous-jacente. Les revêtements désignent souvent les systèmes à base de solvants, tandis que les peintures désignent généralement les systèmes aqueux. Ils sont souvent appliqués à l'aide d'un pinceau, d'un rouleau, d'un pulvérisateur ou d'un applicateur. Ils sont composés de résines, de pigments, de solvants et d'autres ingrédients.

Le marché des peintures et revêtements en Afrique du Sud est segmenté par type de résine, par technologie et par secteur d'utilisation finale. Par type de résine, le marché est segmenté en acrylique, alkydes, polyuréthane, époxy, polyester et autres types de résines (alcool polyvinylique, fluoropolymères, etc.). Par technologie, le marché est segmenté en systèmes en phase aqueuse, systèmes en phase solvant, peintures en poudre et revêtements durcis aux UV. Par secteur d'utilisation finale, le marché est segmenté en architectural, automobile, bois, revêtements de protection, industrie générale, transport et emballage.

Le dimensionnement et les prévisions de marché de chaque segment sont basés sur la valeur (USD).

| Acrylique |

| Alkydes |

| Époxy |

| Polyuréthane |

| Polyester |

| Autres types de résines |

| En phase aqueuse |

| En phase solvant |

| Peintures en poudre |

| Revêtements durcis aux UV |

| Architectural |

| Automobile |

| Bois |

| Revêtements de protection |

| Industrie générale |

| Transport |

| Emballage |

| Par type de résine | Acrylique |

| Alkydes | |

| Époxy | |

| Polyuréthane | |

| Polyester | |

| Autres types de résines | |

| Par technologie | En phase aqueuse |

| En phase solvant | |

| Peintures en poudre | |

| Revêtements durcis aux UV | |

| Par secteur d'utilisation finale | Architectural |

| Automobile | |

| Bois | |

| Revêtements de protection | |

| Industrie générale | |

| Transport | |

| Emballage |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des peintures et revêtements en Afrique du Sud ?

La taille du marché des peintures et revêtements en Afrique du Sud s'élève à 769,91 millions USD en 2026.

À quel rythme le marché devrait-il croître jusqu'en 2031 ?

Le marché devrait enregistrer un CAGR de 3,01 %, pour atteindre 892,68 millions USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide ?

Les formulations en phase aqueuse détiennent à la fois la plus grande part et la croissance la plus rapide, progressant à un CAGR de 4,19 %.

Pourquoi les résines polyuréthane gagnent-elles du terrain ?

Les résines polyuréthane combinent une durabilité supérieure et une résistance chimique élevée, les rendant idéales pour les vernis automobiles et la maintenance industrielle.

Qu'est-ce qui stimule la demande dans le segment des revêtements automobiles ?

La hausse de la production locale de véhicules, l'allongement des cycles de possession et l'extension des garanties des équipementiers stimulent la consommation de revêtements, tant pour les équipementiers que pour le marché de la finition.

Comment la réglementation environnementale affecte-t-elle les fabricants ?

L'escalade de la taxe carbone et le durcissement des limites de COV orientent les producteurs vers des revêtements en phase aqueuse à faibles émissions et alourdissent les coûts de conformité pour les lignes à base de solvants.

Dernière mise à jour de la page le: