Taille et part du marché des peintures et revêtements en Égypte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

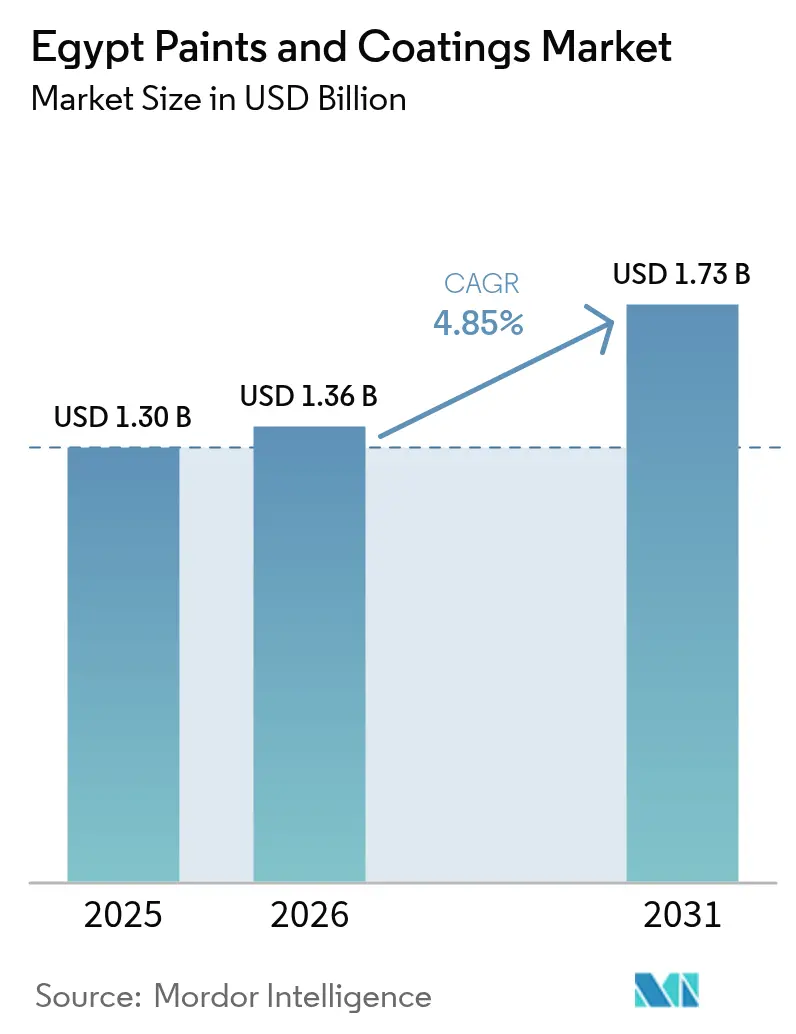

| Taille du marché de l'année de base (2025) | 1.30 Milliards de dollars |

| Taille du Marché (2026) | 1.36 Milliards de dollars |

| Taille du Marché (2031) | 1.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.85% CAGR |

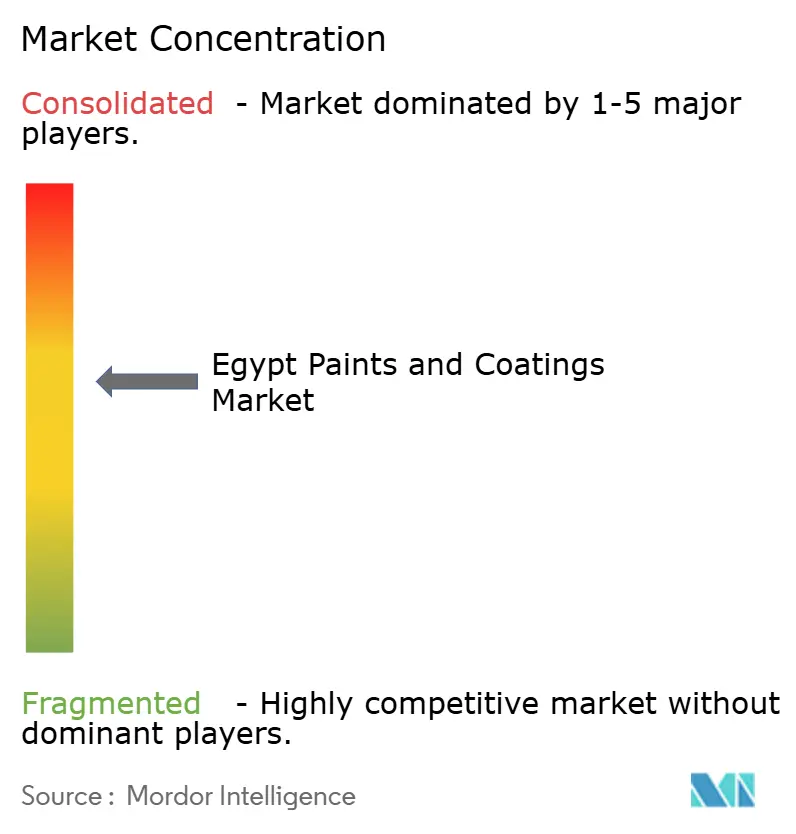

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des peintures et revêtements en Égypte par Mordor Intelligence

La taille du marché des peintures et revêtements en Égypte devrait croître de 1,30 milliard USD en 2025 à 1,36 milliard USD en 2026 et est prévue pour atteindre 1,73 milliard USD d'ici 2031 à un TCAC de 4,85 % sur la période 2026-2031. Les dépenses robustes du secteur public dans les domaines du logement, des corridors de transport et des complexes pétrochimiques ancrent la demande même si la volatilité des devises étrangères met à l'épreuve les coûts des intrants. Le déploiement continu des réglementations relatives aux bâtiments écologiques accélère le passage aux technologies en phase aqueuse, tandis que le développement pétrochimique dans la Zone économique du canal de Suez renforce l'approvisionnement en matières premières nationales et soutient l'adoption des revêtements industriels. Les initiatives de localisation automobile ajoutent des volumes supplémentaires pour la finition OEM, et les avancées de la recherche utilisant de la fumée de silice d'origine locale indiquent de futures voies d'innovation. L'intensification de la concurrence entre les multinationales mondiales et les acteurs régionaux agiles stimule les expansions de capacité, la différenciation des produits et les fusions sélectives, redessinant ainsi la dynamique concurrentielle.

Principaux enseignements du rapport

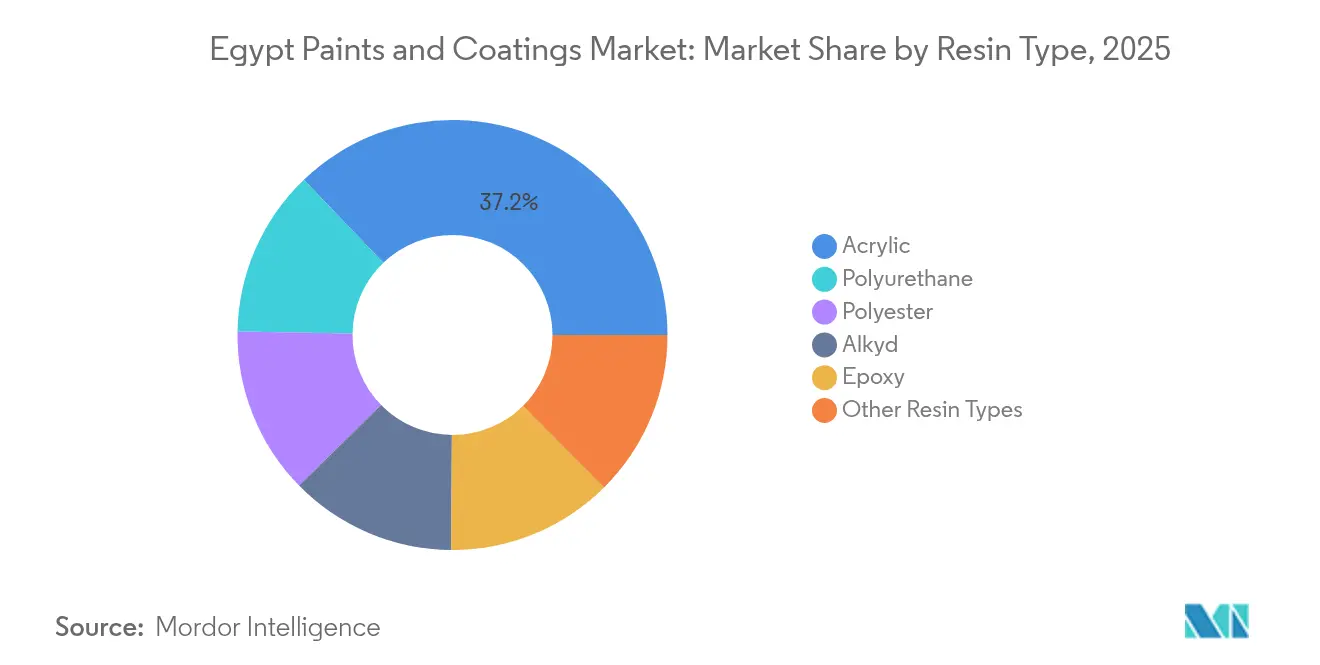

- Par type de résine, l'acrylique a capturé 37,15 % de la part du marché des peintures et revêtements en Égypte en 2025, et enregistre la croissance la plus rapide à un TCAC de 6,15 % jusqu'en 2031.

- Par technologie, les systèmes en phase aqueuse détenaient 49,55 % de la taille du marché des peintures et revêtements en Égypte en 2025, et le segment devrait s'étendre à un TCAC de 6,05 % durant la période 2026-2031.

- Par secteur d'utilisateur final, les applications architecturales étaient en tête avec une part de revenus de 64,80 % en 2025 ; les revêtements de protection devraient afficher le TCAC le plus élevé de 5,12 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des peintures et revêtements en Égypte

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Boom des méga-logements résidentiels sous l'Autorité des nouvelles communautés urbaines | +1.8% | National, concentré dans la Nouvelle Capitale Administrative, Nouvelle Alamein, Nouvelle Mansoura | Moyen terme (2-4 ans) |

| Expansion en aval du pétrole et du gaz (Midor, Red Sea Petrochem) | +1.2% | Zone économique du canal de Suez, Alexandrie, gouvernorats de la mer Rouge | Long terme (≥ 4 ans) |

| Les réglementations environnementales limitant les COV stimulent l'adoption des technologies en phase aqueuse | +0.9% | National, avec une application plus stricte dans les zones métropolitaines du Caire et d'Alexandrie | Court terme (≤ 2 ans) |

| Demande de finition OEM liée à la politique automobile de contenu local | +0.7% | Zones industrielles de Giza, Badr, Ville du 6 octobre | Moyen terme (2-4 ans) |

| Revêtements antimicrobiens nano-améliorés utilisant de la fumée de silice égyptienne | +0.4% | National, avec une concentration de recherche dans les universités du Caire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Boom des méga-logements résidentiels sous l'Autorité des nouvelles communautés urbaines

Des villes soutenues par le gouvernement, telles que la Nouvelle Capitale Administrative, Nouvelle Alamein et Nouvelle Mansoura, reconfigurent l'empreinte urbaine de l'Égypte et alimentent un flux continu de demande en revêtements architecturaux. La Nouvelle Capitale Administrative seule englobe des structures emblématiques — notamment le Bâtiment du Parlement et la Mosquée Al-Fatah Al-Aleem — qui nécessitent des finitions haute performance adaptées à la chaleur désertique et à l'abrasion due au sable. Les calendriers de construction s'étendant de 2025 à 2028 garantissent des volumes stables pour les peintures intérieures et extérieures, les primaires et les produits d'étanchéité. La demande de formulations thermo-réfléchissantes et autonettoyantes est en hausse alors que les promoteurs recherchent des enveloppes de bâtiments économes en énergie. Les fournisseurs capables de certifier des produits à faible teneur en COV et à haute réflectance solaire bénéficient d'une préférence dans les appels d'offres publics dans le cadre des critères de durabilité de la Vision 2030 de l'Égypte. Les programmes de logement parallèles dans les villes satellites étendent l'opportunité au-delà du Caire, ancrant une croissance à long terme pour le marché des peintures et revêtements en Égypte.

Expansion des opérations en aval du pétrole et du gaz

Un complexe pétrochimique de 10,9 milliards USD à l'intérieur de la Zone économique du canal de Suez accueillera 11 usines fournissant des monomères clés, des solvants et des additifs utilisés dans les revêtements, réduisant la dépendance aux importations et améliorant la visibilité des coûts des intrants. Dans le même temps, ces installations, ainsi que les projets Midor et Red Sea Petrochem existants, ont besoin de revêtements chimiquement résistants et à haute épaisseur pour protéger les réservoirs, les pipelines et les appontements. La création d'emplois pour 48 000 travailleurs entraîne des développements résidentiels et commerciaux annexes, élargissant la demande architecturale. Les hubs d'exportation de GNL de l'Égypte à Damiette et Idkou génèrent un nouveau besoin en revêtements marins et de maintenance résistants aux environnements salins[1]"Analyse pays : Égypte," Administration américaine de l'information sur l'énergie, eia.gov . Combinés, ces investissements créent un cycle auto-renforçant de croissance de l'offre en matières premières et de consommation en aval, renforçant le marché des peintures et revêtements en Égypte.

Les réglementations environnementales limitant les COV stimulent l'adoption des technologies en phase aqueuse

L'Agence égyptienne des affaires environnementales applique des plafonds stricts sur les COV, et le lancement en août 2024 du premier marché carbone d'Afrique ajoute une incitation monétaire en faveur des produits à faibles émissions. Les organismes publics lancent désormais des appels d'offres imposant des technologies en phase aqueuse ou d'autres technologies vertes, accélérant la conversion des lignes en phase solvantée. Avec la moitié des dépenses d'investissement public allouée aux projets verts d'ici 2025, les fournisseurs de revêtements qui certifient leur conformité obtiennent un statut prioritaire. Les nouveaux travaux de formulation intègrent des nanoparticules de fumée de silice d'origine locale pour offrir des propriétés antimicrobiennes et thermo-réfléchissantes, différenciant davantage les offres en phase aqueuse. L'application rapide de la réglementation au Caire et à Alexandrie comprime les délais de transition et cimente la domination des technologies en phase aqueuse au sein du marché des peintures et revêtements en Égypte.

Demande de finition OEM liée à la politique automobile de contenu local

L'usine CKD de Geely à Giza et la ligne d'assemblage Jeep Grand Cherokee L de Stellantis au Caire soulignent le virage de l'Égypte de l'importation de véhicules vers la fabrication locale. Chaque unité sortant de ces lignes consomme plusieurs couches de revêtement, telles que l'e-coat, le primaire, la couche de base et le vernis transparent, stimulant le débit en usine pour les systèmes haute brillance et résistants aux rayures. La stratégie automobile nationale favorise la production de véhicules électriques, entraînant le développement de revêtements dotés de propriétés de blindage électromagnétique et de gestion thermique des batteries. Des fournisseurs de composants tels que la nouvelle usine de faisceaux de câblage Leoni à Badr élargissent les exigences en matière de revêtements industriels pour les machines et l'infrastructure des bâtiments. À mesure que les volumes automobiles augmentent, les carrosseries agréées investissent dans des produits de finition à séchage rapide, approfondissant le marché des peintures et revêtements en Égypte.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Ralentissement de la production automobile et restrictions à l'importation | -0.8% | Zones industrielles du Grand Caire, Alexandrie | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières liée aux changes | -1.1% | National, avec un impact plus élevé sur les fabricants dépendants des importations | Moyen terme (2-4 ans) |

| Risques liés à la pénurie d'eau pour les lignes en phase aqueuse | -0.6% | Haute-Égypte, zones industrielles désertiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières liée aux changes

Le flottement de la livre égyptienne en mars 2024 a déclenché de fortes hausses de coûts pour les pigments, solvants et additifs spéciaux importés qui représentent la majeure partie des dépenses de formulation. Les hausses des tarifs de l'électricité faisant suite à la suppression des remises industrielles alourdissent les coûts d'exploitation, contraignant les fabricants à absorber la compression des marges ou à augmenter les prix, ce qui peut retarder les calendriers de construction et de maintenance industrielle. Des cycles d'approvisionnement plus courts, des difficultés de couverture et des besoins accrus en fonds de roulement élèvent le risque de crédit, en particulier pour les petites et moyennes entreprises qui desservent collectivement une part importante du marché des peintures et revêtements en Égypte.

Risques liés à la pénurie d'eau pour les lignes en phase aqueuse

L'Égypte figure parmi les nations les plus exposées au stress hydrique dans le monde, et les pénuries intermittentes en Haute-Égypte et dans les zones industrielles arides menacent le fonctionnement continu des lignes de revêtement à forte consommation d'eau. Des études académiques montrent une détérioration croissante de la qualité de l'eau dans certains clusters, augmentant les coûts de traitement et compliquant la conformité aux règles de rejet[2]"Utilisation de nanocomposites abordables," Nature, nature.com . Si les alternatives en poudre ou à haute teneur en solides peuvent atténuer la consommation, les rénovations en capital sont coûteuses, pouvant retarder les mises à niveau technologiques et modérant la trajectoire par ailleurs forte du marché des peintures et revêtements en Égypte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : dominance de l'acrylique portée par son adaptabilité climatique

Les systèmes acryliques représentaient 37,15 % de la part du marché des peintures et revêtements en Égypte en 2025, soutenus par une excellente rétention des couleurs et une adhérence dans des environnements où les températures de surface dépassent 60 °C. La taille du marché des peintures et revêtements en Égypte pour les résines acryliques devrait croître à un TCAC de 6,15 % alors que les projets résidentiels, commerciaux et d'infrastructure demandent des finitions durables mais conformes aux normes environnementales.

Le polyuréthane bénéficie d'une adoption premium dans les lignes pétrochimiques et automobiles grâce à sa résistance chimique supérieure, tandis que l'époxy reste la référence pour le confinement secondaire et les revêtements de sol dans les sites industriels difficiles. Les alkydes maintiennent leur présence dans la maçonnerie sensible aux coûts, mais font face à des plafonds COV de plus en plus stricts. Les systèmes en poudre à base de polyester gagnent en popularité dans les niches des appareils électroménagers et de la fabrication métallique qui valorisent la polymérisation sans solvant, et les formulations en phase aqueuse nano-améliorées incorporant de la fumée de silice égyptienne positionnent les producteurs locaux pour une future croissance dans les spécialités.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : les solutions en phase aqueuse mènent la transition environnementale

Les revêtements en phase aqueuse détenaient 49,55 % de la taille du marché des peintures et revêtements en Égypte en 2025, bénéficiant d'une adoption rapide par le secteur public et d'une sensibilisation croissante des consommateurs. Les mandats réglementaires sur les plafonds COV et le système de crédits carbone consolident leur avance, avec un volume de segment prévu en hausse à un TCAC de 6,05 % jusqu'en 2031. Les lignes en phase solvantée persistent dans les applications marines et industrielles lourdes, bien que de nouvelles chimies à haute teneur en solides visent à maintenir les performances tout en réduisant les émissions.

Les revêtements en poudre gagnent du terrain dans les appareils électroménagers, le mobilier et les pièces métalliques automobiles, progressant de pair avec la dynamique manufacturière orientée vers l'exportation de l'Égypte. Les lignes de finition numérique dans les nouvelles usines de la Ville du 10 du Ramadan et de Badr illustrent les investissements en capital dans des technologies plus propres alors que les entreprises pérennisent leur production face aux réglementations à venir plus strictes. Néanmoins, la pénurie d'eau persistante oblige les producteurs à optimiser les cycles de rinçage et à recycler l'eau de traitement, stimulant la recherche sur des formulations à très faible consommation d'eau et des systèmes en circuit fermé.

Par secteur d'utilisateur final : l'architectural ancre la croissance tandis que la protection accélère

Les usages architecturaux ont absorbé 64,80 % de la part du marché des peintures et revêtements en Égypte en 2025, reflétant l'essor de la construction résidentielle et à usage mixte sous l'Autorité des nouvelles communautés urbaines. Les segments industriel général et bois industriel profitent de la hausse des exportations de textiles et de mobilier, maintenant une base de consommation stable.

Les revêtements de protection mènent la croissance à un TCAC de 5,12 %, portés par les mises à niveau continues des raffineries, les terminaux de GNL et le grand complexe pétrochimique près d'Ain Sokhna. Les volumes automobiles restent inégaux compte tenu des restrictions à l'importation et des perturbations de la chaîne d'approvisionnement, mais les lignes d'assemblage localisées et la finition après-vente investissent dans des revêtements de spécification plus élevée pour répondre aux attentes OEM en matière de garantie et de correspondance des couleurs. À mesure que les fabricants multinationaux adoptent les normes ISO 12944 et ISO 9001 dans les usines égyptiennes, la demande se tourne vers des systèmes de revêtement certifiés et hautement durables, professionnalisant davantage le marché des peintures et revêtements en Égypte.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le Caire et ses villes satellites concentrent la majeure partie de la demande du marché des peintures et revêtements en Égypte, dynamisée par les clusters à usage mixte de la Nouvelle Capitale Administrative, les extensions du métro et les projets de logements sociaux. Les entrepreneurs architecturaux opérant ici spécifient de grands volumes d'émulsions acryliques, de primaires et de finitions intérieures résistant à la poussière du désert et aux rayonnements ultraviolets. La consommation d'Alexandrie et du littoral méditerranéen est portée par les expansions portuaires et une dynamique d'entretien des chantiers navals, ainsi que par l'adoption de peintures de qualité marine et antisalissure.

Pendant ce temps, la Zone économique du canal de Suez se transforme en un pôle de revêtements industriels ; le complexe pétrochimique d'Ain Sokhna seul nécessite des revêtements intérieurs de réservoirs, des enveloppes de pipelines et des protections coupe-feu intumescentes dans 11 usines intégrées. Des initiatives de diversification telles que le complexe silicium de Nouvelle Alamein et la ferme solaire de Kom Ombo en Haute-Égypte introduisent de nouveaux clusters d'activité industrielle qui recalibrent les schémas de demande géographique. Conjugués à la reprise anticipée des flux commerciaux mondiaux, ces projets favorisent une distribution équilibrée de la consommation, réduisant la domination historique du Caire et élargissant la taille totale du marché adressable des peintures et revêtements en Égypte à l'échelle nationale.

Analyse de la chaîne de valeur

L'approvisionnement en amont pour les producteurs égyptiens de peintures et revêtements repose sur une combinaison d'intrants disponibles localement (comme les charges et certains solvants) et de matières premières dépendantes des importations, notamment les additifs spécialisés, les pigments et certains monomères sélectionnés. Cette structure rend les fabricants sensibles à la volatilité des taux de change, tant au niveau des coûts que des délais de livraison. Le développement pétrochimique centré sur la zone économique du canal de Suez, ainsi que le programme ECHEM de 11 milliards USD annoncé (2026-2030), soutient une disponibilité accrue de matières premières nationales pour les revêtements industriels et de protection. Les exigences de conformité des produits, y compris l'enregistrement et les seuils de COV surveillés par des organismes tels que l'Organisation égyptienne de normalisation et de qualité, façonnent également les choix de formulation et la qualification des fournisseurs.

La fabrication en aval repose sur un mélange d'usines multinationales et locales (notamment Jotun dans la ville du 10e de Ramadan et MIDO à Alexandrie). Les investissements sont dirigés vers l'utilisation des capacités, les systèmes de qualité et les catégories à plus haute performance. En avril 2026, MIDO a obtenu une facilité de 45 millions USD auprès de Vantage Capital pour refinancer et accroître sa liquidité, tout en débloquant des capacités inutilisées sur ses deux sites d'Alexandrie, illustrant comment la finance structurée peut stabiliser les opérations et accroître la production. Les canaux en aval comprennent les appels d'offres des entrepreneurs et du gouvernement liés aux mégaprojets, les réseaux de gros et de détail desservant les peintures décoratives, et les comptes industriels directs pour les systèmes de protection, marins et liés à l'OEM. Dans ces segments, l'adoption documentée de normes (par exemple, des spécifications alignées sur les normes ISO référencées dans les achats industriels) accroît la valeur du service technique, de la certification et des accords d'approvisionnement à plus long terme.

Paysage concurrentiel

Le marché des peintures et revêtements en Égypte accueille un mélange de grands groupes mondiaux et d'entreprises locales agiles, aboutissant à une fragmentation modérée. L'avantage concurrentiel repose sur la personnalisation des produits adaptée aux extrêmes climatiques et aux spécificités réglementaires de l'Égypte. Le produit « Jotashield Extreme » de Jotun utilise des pigments thermo-réfléchissants qui minimisent les charges de refroidissement intérieur, gagnant du terrain dans les appels d'offres pour les logements sociaux. Des start-ups collaborant avec les universités du Caire exploitent la nanotechnologie à base de fumée de silice pour proposer des peintures extérieures antimicrobiennes et autonettoyantes qui réduisent les cycles de maintenance. Pendant ce temps, des producteurs domestiques tels que Pachin, désormais détenu à 81 % par National Paints basé aux Émirats arabes unis, tirent parti de la distribution régionale et de la flexibilité tarifaire pour défendre leurs parts dans les émulsions grand public.

Leaders du secteur des peintures et revêtements en Égypte

Asian Paints

Jotun

KAPCI Coatings

NATIONAL PAINTS FACTORIES CO. LTD.

UBMC Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces vacants à court terme sont les plus visibles dans la production localisée de revêtements à spécifications plus élevées, qui sont fréquemment importés ou fournis via une capacité domestique limitée. La demande est particulièrement liée à la protection contre l'incendie, aux systèmes de protection lourds pour les actifs pétrochimiques et énergétiques, et aux solutions à base d'eau à faible teneur en COV répondant aux exigences d'approvisionnement plus strictes au Caire et à Alexandrie. Cette orientation s'est manifestée en juin 2026, lorsque Jotun Egypt a annoncé le démarrage de la production locale de produits de protection passive contre l'incendie (y compris la gamme SteelMaster) sur son site de la ville du 10e de Ramadan, répondant aux besoins de sécurité industrielle avec des délais plus courts et un support technique plus localisé. Au cours de la même période, Jotun a également signalé une croissance des exportations depuis l'Égypte de plus de 50 % en glissement annuel, renforçant le rôle des usines égyptiennes en tant que points d'approvisionnement régionaux pour les marchés africains et moyen-orientaux voisins.

Sur le plan de l'approvisionnement et de l'intégration, les opportunités de substitution aux importations se situent au niveau des résines, des solvants et des additifs liés au cycle d'investissement pétrochimique. Le plan quinquennal ECHEM (2026-2030) vise 11 milliards USD répartis sur 10 projets majeurs et 7,5 mtpa de capacité, tandis que la Stratégie industrielle 2030 met l'accent sur l'approfondissement de la fabrication locale. Le déblocage de capacités porté par le financement émerge également comme un levier pratique pour augmenter le débit plus rapidement que les constructions nouvelles ; en avril 2026, MIDO a obtenu une facilité de 45 millions USD auprès de Vantage Capital pour renforcer sa liquidité et remettre en service des lignes inutilisées sur ses usines d'Alexandrie, améliorant la disponibilité des revêtements spécialisés et de qualité industrielle. Dans l'ensemble de ces opportunités, la conformité aux exigences évolutives en matière de COV et aux spécifications des appels d'offres continue de distinguer les fournisseurs disposant de portefeuilles à faibles émissions validés et d'un support d'application sur site crédible pour les grands programmes de logement et d'infrastructure.

Développements récents du secteur

- Juin 2026 : Jotun Egypt a annoncé le démarrage de la fabrication locale de produits de protection passive contre l'incendie (y compris la gamme SteelMaster) sur son site de la ville du 10e de Ramadan. Cette initiative localise une catégorie de revêtements industriels à plus forte valeur ajoutée utilisée dans les actifs pétrochimiques et d'infrastructure, réduisant la dépendance à l'égard des approvisionnements importés et renforçant la prestation de services techniques pour des projets complexes.

- Avril 2026 : Vantage Capital a annoncé une facilité de dette mezzanine de 45 millions USD pour International Group for Modern Coatings (MIDO). Le financement soutient le refinancement et le fonds de roulement et vise à débloquer des capacités inutilisées sur les deux sites de fabrication de MIDO à Alexandrie, améliorant la réactivité de l'approvisionnement national pour les revêtements spécialisés.

- Mai 2024 : Asian Paints International Private Limited a conclu un accord d'achat d'actions visant à acquérir une participation supplémentaire de 24,3 % dans SCIB Chemicals S.A.E., portant sa participation totale à 85,6 %. La transaction a renforcé le contrôle stratégique sur un producteur égyptien, soutenant la localisation du portefeuille et la coordination des voies d'accès au marché dans les segments décoratifs et des entrepreneurs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des peintures et revêtements vendus pour utilisation en Égypte, y compris les usages architecturaux et industriels, et il est mesuré en chiffre d'affaires en USD au point où les produits sont vendus sur le marché.

Exclusions du périmètre : nous excluons les produits chimiques de construction adjacents et les matériaux de préparation de surface (tels que les scellants, adhésifs et additifs pour plâtre), sauf s'ils sont vendus en tant que peintures ou revêtements.

Aperçu de la segmentation

- Par type de résine

- Acrylique

- Alkydes

- Polyuréthane

- Époxy

- Polyester

- Autres types de résines

- Par technologie

- En phase aqueuse

- En phase solvantée

- Autres technologies

- Par secteur d'utilisateur final

- Architectural

- Automobile

- Bois industriel

- Revêtements de protection

- Industriel général

- Autres secteurs d'utilisateurs finaux

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte de la demande et les limites du marché avant la construction du modèle. Nous nous sommes appuyés sur des indicateurs publics qui expliquent la consommation de revêtements, tels que les tendances de la production de construction, les programmes de logement et d'infrastructure, et l'activité manufacturière qui tire les revêtements industriels.

Pour une orientation spécifique à l'Égypte, nous avons examiné des sources non payantes telles que les publications du CAPMAS, les publications de la Banque centrale d'Égypte pour les signaux macroéconomiques et le contexte des taux de change, les statistiques commerciales UN Comtrade pour les codes SH liés aux revêtements, les statistiques industrielles de l'UNIDO, et les références normatives et réglementaires publiées par des organismes tels que l'ISO. Nous avons également utilisé les dépôts d'entreprises, les présentations aux investisseurs, la couverture de la presse spécialisée, ainsi qu'une base de données payante pour les données financières des entreprises et les recherches de brevets lorsque les évolutions de formulation étaient pertinentes. Ces sources documentaires ne sont pas exhaustives, et d'autres références ont été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour transformer des indicateurs généraux en hypothèses réalistes pour l'Égypte concernant le mix, les prix et la demande à court terme. Nous avons échangé avec un éventail de fabricants, distributeurs, entrepreneurs et grands utilisateurs finaux dans les principaux centres de demande, puis avons recoupé les données entre les groupes pour éviter qu'un seul point de vue ne domine.

Pour réduire les incertitudes, nous avons validé des éléments tels que les évolutions entre systèmes à base d'eau et à base de solvants, le calendrier des projets de construction, et le comportement d'achat dans la peinture de retouche et l'usage industriel général, puis avons rapproché ces éléments de ce que les sources documentaires peuvent étayer.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34 % | Cadres dirigeants : 13 % | |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 29 % | |

| Petits acteurs : 14 % | Responsables : 58 % |

Dimensionnement et prévisions du marché

Le dimensionnement part d'une vision du bassin de demande où l'activité de construction et l'intensité de rénovation sont utilisées pour reconstruire la consommation de revêtements architecturaux, puis les signaux de demande industrielle sont ajoutés pour compléter le total national. Une approche descendante est appliquée en traduisant l'activité de construction et la production industrielle en Égypte en demande de revêtements, suivie d'hypothèses de prix et de mix ancrées sur les retours d'entretiens.

Des vérifications ascendantes sélectives ont ensuite été utilisées pour garder les totaux réalistes, en utilisant des contrôles de cohérence auprès des fournisseurs et des canaux, des prix de vente moyens échantillonnés par famille de résines et de technologies clés, et des indicateurs de volume liés aux tendances d'importation lorsque cela était pertinent. Les intrants importants sur ce marché incluent les permis de construire et le rythme de livraison des logements, le calendrier des dépenses d'infrastructure, les tendances de la production manufacturière, le glissement de la part vers les systèmes à base d'eau, l'orientation des prix des résines qui affecte la répercussion des coûts, et les mouvements de change qui impactent le coût des matières premières importées et les prix de vente. Pour les prévisions, une analyse de scénarios est utilisée, avec des trajectoires de base, conservatrice et haussière façonnées autour du calendrier du pipeline de construction et de la répercussion des prix, puis affinées en fonction des attentes des experts pour les prochaines années. Lorsque les signaux ascendants sont incomplets, les lacunes sont traitées en utilisant des fourchettes conservatrices et en les revérifiant avec plusieurs groupes d'entretiens avant finalisation.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants afin que les totaux ne s'écartent pas de ce que le marché peut absorber. Nous effectuons des contrôles de variance sur les taux de croissance, l'évolution des prix et les hypothèses de mix, puis examinons les valeurs aberrantes lors d'une seconde revue par un analyste avant validation finale.

Lorsqu'un chiffre semble incohérent avec les flux commerciaux, les indicateurs de construction ou le consensus des entretiens, les répondants sont recontactés et les hypothèses sont révisées avec des notes claires sur ce qui a changé et pourquoi. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et une revue finale avant livraison est effectuée afin que les clients reçoivent la vision la plus récente.

Estimation du marché égyptien des peintures et revêtements par Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les peintures et revêtements en Égypte peuvent sembler très éloignées les unes des autres car les périmètres et la logique de tarification ne sont pas toujours les mêmes. Les différences proviennent généralement de ce qui est compté comme revêtements, de savoir si les chiffres sont exprimés en valeur sortie d'usine ou en valeur de détail, et de la manière dont le calendrier des devises est géré.

Le tableau montre un large éventail. Dans le modèle de Mordor Intelligence, l'estimation est construite comme le chiffre d'affaires des produits pour les peintures et revêtements utilisés en Égypte, en utilisant une structure définie de résines, de technologies et d'usages finaux, puis vérifiée avec l'activité des projets et la répercussion des prix plutôt qu'en supposant un chiffre de vente global unique.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,30 milliard USD (2025) | |

| Portail d'événements sectoriels A | 3,60 milliards USD (2027) | Utilise un chiffre de vente national unique qui peut refléter une couche de valeur plus large ou un périmètre de produits plus étendu, et l'année est différente, ce qui peut surestimer la comparabilité par rapport à une construction structurée de demande et de prix. |

| Revue spécialisée B | 0,98 milliard USD (2033) | Semble privilégier une définition plus étroite ou une couverture différente des usages finaux, et les projections à long terme peuvent varier fortement selon la croissance de la construction supposée et l'escalade des prix, sans revalidation fréquente. |

L'écart provient principalement du périmètre et des points de valorisation, suivis de la manière dont les prix et les devises sont pris en compte sur les années de prévision. En maintenant des intrants liés à des moteurs de demande visibles et en revérifiant les hypothèses avec les acteurs du marché, le chiffre final reste traçable et plus facile à reproduire.

Questions clés auxquelles répond le rapport

Quels facteurs stimulent la demande à court terme de peintures décoratives en Égypte ?

Les projets de logements accélérés sous l'Autorité des nouvelles communautés urbaines et les mandats stricts de construction écologique augmentent les volumes de peintures décoratives à faible teneur en COV, notamment dans les mégapoles de la région du Caire.

Quelle est l'ampleur de l'opportunité pour les revêtements de protection liés à la pétrochimie ?

L'expansion en aval du pétrole et du gaz, portée par le complexe de 10,9 milliards USD dans la Zone du canal de Suez, propulse la demande de revêtements de protection à un TCAC de 5,12 % jusqu'en 2031.

Quel segment technologique gagne le plus de parts ?

Les systèmes en phase aqueuse détiennent déjà 49,55 % de part et continuent de devancer l'ensemble du marché grâce aux réglementations sur les COV et aux incitations aux crédits carbone.

Comment les fluctuations monétaires affectent-elles les coûts des matières premières ?

Le flottement de la livre en mars 2024 a fait augmenter les prix des pigments et résines importés, réduisant d'environ 1,1 % le TCAC prévu alors que les entreprises jonglent entre la protection des marges et la sensibilité aux prix.

Les préoccupations liées à la pénurie d'eau reconfigurent-elles les choix technologiques ?

Oui, les producteurs investissent dans des lignes en poudre et à haute teneur en solides ainsi que dans des systèmes de recyclage pour atténuer l'exposition au risque hydrique à long terme dans les zones arides.

Dernière mise à jour de la page le: