Taille et part de marché des peintures et revêtements au Maroc

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

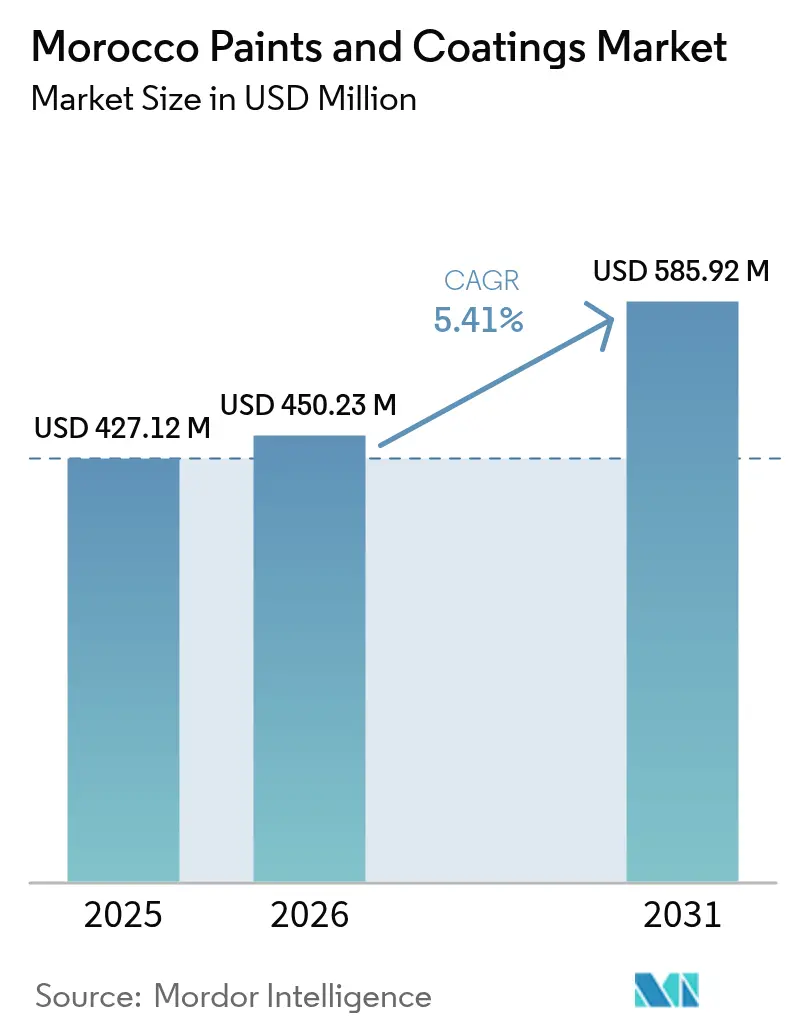

| Taille du marché de l'année de base (2025) | 427.12 Millions de dollars américains |

| Taille du Marché (2026) | 450.23 Millions de dollars américains |

| Taille du Marché (2031) | 585.92 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des peintures et revêtements au Maroc par Mordor Intelligence

La taille du marché des peintures et revêtements au Maroc devrait augmenter de 427,12 millions USD en 2025 à 450,23 millions USD en 2026 et atteindre 585,92 millions USD d'ici 2031, avec un CAGR de 5,41 % sur la période 2026-2031. Alors que les cadences de production automobile des équipementiers augmentent et que les investissements dans le traitement des phosphates progressent, les règles d'achats publics écologiques stimulent davantage la demande. Cependant, la volatilité des matières premières et la concurrence des sources informelles limitent la croissance des marges. Si les applications architecturales continuent de dominer en termes de valeur, les lignes automobiles des équipementiers se développent à un rythme plus soutenu. Cette croissance est principalement portée par Stellantis et Renault, qui dirigent des clusters orientés vers l'exportation nécessitant des limites de COV conformes aux normes européennes et des performances anticorrosion supérieures. Le Maroc aligne son cadre réglementaire sur celui de l'Europe et tire parti de projets financés par l'ONUDI visant à réduire les produits chimiques dangereux. Parallèlement, le mix technologique évolue vers des chimies à base d'eau et en poudre. De plus, les formulations polyuréthane et en poudre gagnent du terrain dans les segments à haute performance tels que les composants moteurs et les convoyeurs de phosphates. Le paysage concurrentiel s'intensifie alors qu'AkzoNobel fusionne avec Axalta, que Jotun renforce sa capacité en Afrique du Nord et que des acteurs nationaux comme Colorado consolident leurs réseaux de distribution grâce à une recherche et développement ciblée et à des normes de qualité certifiées ISO.

Principaux enseignements du rapport

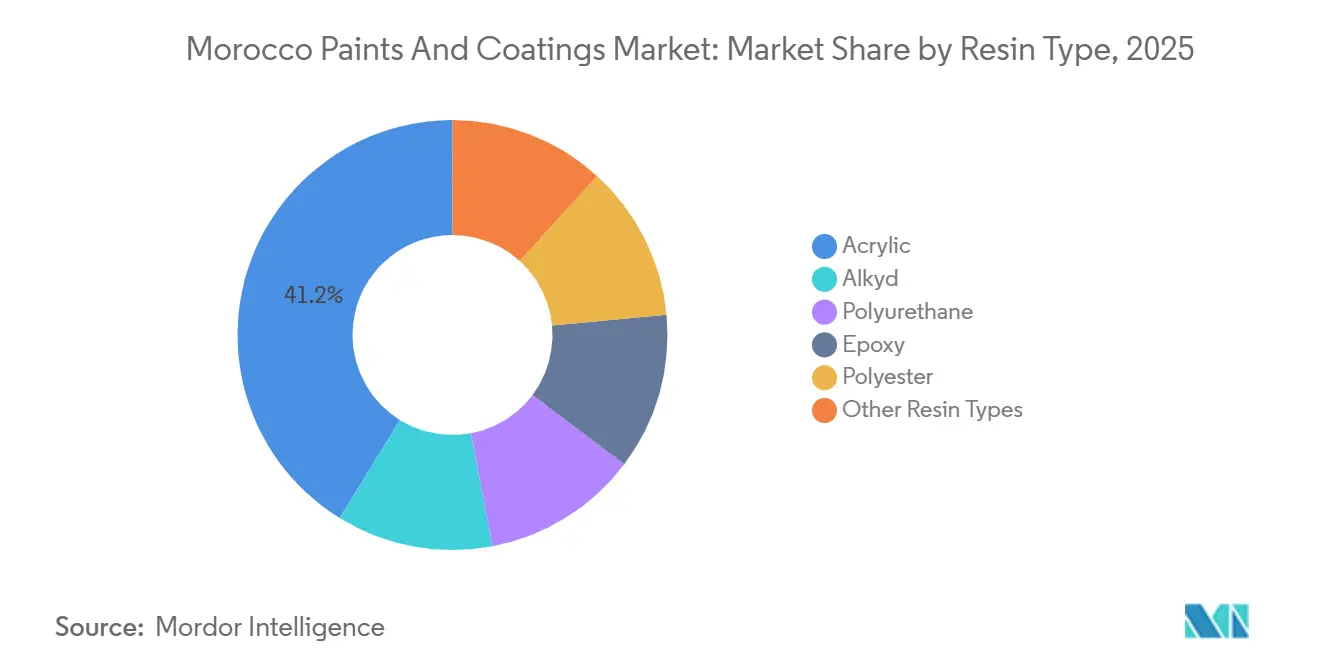

- Par type de résine, l'acrylique a capté 41,22 % de la part de marché des peintures et revêtements au Maroc en 2025, tandis que le polyuréthane devrait afficher un CAGR de 6,07 % jusqu'en 2031.

- Par technologie, les systèmes à base d'eau ont représenté 53,44 % de la taille du marché des peintures et revêtements au Maroc en 2025 ; le revêtement en poudre progresse à un CAGR de 5,72 % jusqu'en 2031.

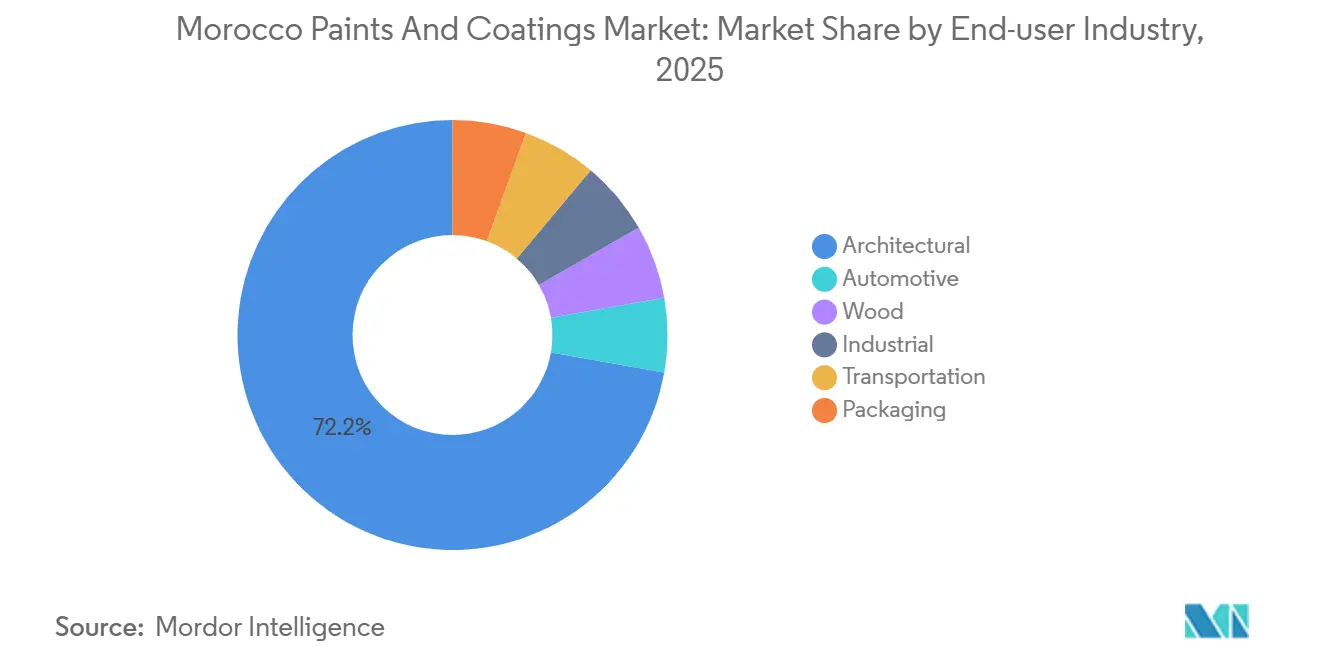

- Par secteur d'utilisation finale, les applications architecturales ont représenté 72,21 % de la taille du marché des peintures et revêtements au Maroc en 2025, et la demande automobile devrait progresser à un CAGR de 5,91 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des peintures et revêtements au Maroc

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la fabrication nationale de bois et de meubles | +0.6% | National, concentré dans les régions de Casablanca-Settat et Fès-Meknès | Moyen terme (2-4 ans) |

| Accélération de la transition vers des revêtements à faible teneur en COV ou sans COV portant un écolabel | +0.9% | National, avec adoption précoce dans les zones urbaines de Rabat-Salé-Kénitra et de Casablanca | Court terme (≤ 2 ans) |

| Demande de revêtements pour équipementiers dans les zones de libre-échange automobile (Tanger MED) | +1.4% | Zones industrielles de Tanger-Tétouan-Al Hoceïma et de Kénitra | Court terme (≤ 2 ans) |

| Demande de protection anticorrosion dans le traitement des phosphates (projets OCP) | +0.8% | National, avec concentration dans les pôles phosphatiers de Khouribga, Jorf Lasfar et Safi | Moyen terme (2-4 ans) |

| Projet de loi sur les achats publics écologiques favorisant les résines biosourcées | +0.5% | National, mise en œuvre pilote dans les travaux publics de Rabat et Casablanca | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la fabrication nationale de bois et de meubles

L'industrie de la transformation du bois au Maroc est confrontée à des défis liés à un plafond de volume de revêtements. Cependant, des modernisations ciblées dans les scieries permettent la production de finitions de meilleure qualité. La production annuelle de bois d'œuvre au Maroc ne satisfait qu'une fraction de sa consommation, ce qui conduit le pays à dépendre d'importations plus coûteuses. Cette dépendance réduit les marges des ébénistes locaux. Dans une optique d'expansion, CEMA Bois de l'Atlas réalise des investissements substantiels pour augmenter sa capacité de panneaux. Il en résulte une hausse anticipée de la demande de bouche-pores à séchage rapide et de vernis de finition séchés aux UV, notamment avec les nouvelles lignes de production devant être lancées en 2027. Les tests en laboratoire locaux sur les alkydes modifiés à l'huile de ricin ont donné des résultats impressionnants : adhérence de classe 1 et dureté au pendule de 128 secondes[1]Springer, "Synthesis of castor oil-modified alkyd resins and investigation of their effect on the impact resistance of polyurethane coatings," springer.com. Cette avancée positionne favorablement les formulateurs locaux, leur permettant de produire du vernis à meubles haut de gamme conformément aux réglementations d'approvisionnement à venir. Néanmoins, la trajectoire de croissance du secteur est étroitement liée aux rendements forestiers et aux réformes logistiques essentielles.

Accélération de la transition vers des revêtements à faible teneur en COV ou sans COV portant un écolabel

Pour renforcer les normes environnementales, un écolabel obligatoire couvre désormais les peintures de construction. Cette mesure a incité les fournisseurs de résines à accélérer leurs mises à niveau vers des émulsions acryliques et à importer des bio-polyols. En soutien à ces initiatives, des organisations ont alloué un budget pour aider les petites usines à éliminer progressivement les siccatifs au plomb et les solvants hautement aromatiques. Des audits pilotes pour cette initiative ont déjà été menés à Rabat et à Casablanca. Si la part des peintures à base d'eau a bondi à 53,44 % en 2025, le taux d'adoption reste inégal. Les chantiers de travaux publics urbains sont tenus de se conformer au nouveau label, mais les projets ruraux autorisent encore l'utilisation d'alkydes aromatiques. Le polyol Sovermol 830 de BASF illustre une avancée significative : il atteint une dureté Shore D 60 dans un revêtement de sol PU sans solvant qui sèche rapidement, en 24 heures, le rendant praticable à pied. Cela souligne un changement décisif dans le secteur : des performances élevées peuvent désormais être atteintes sans composés organiques volatils (COV). Cependant, le rythme rapide de ces changements réglementaires dépasse les capacités de recherche et développement des petites et moyennes entreprises (PME), les poussant vers des accords de licence ou des coentreprises.

Demande de revêtements pour équipementiers dans les zones de libre-échange automobile

En février 2026, Tanger MED a traité un nombre significatif de véhicules, tandis que Stellantis a étendu la capacité de Kénitra pour produire davantage d'unités et a ajouté une ligne de production de moteurs annuelle. Cette décision a établi Kénitra comme un centre de demande majeur pour les apprêts et vernis de finition des équipementiers. Le système de prétraitement RoDip de Dürr fait désormais pivoter les carrosseries de véhicules, réduisant la longueur d'immersion et diminuant ainsi les besoins en eau et en chauffage[2]Dürr, "Dürr builds an energy-efficient paint shop for Stellantis with repurposed robots," durr.com. Parallèlement, les fours électriques d'EcoInCure ont permis une réduction notable des émissions de CO₂ dans les ateliers de peinture par rapport aux fours à gaz traditionnels. En conséquence, le marché marocain des peintures et revêtements est désormais chargé de fournir des e-coats à faible conductivité, des couches de base à base d'eau et des vernis PU conformes aux normes européennes de Stellantis, sans imposer de surprimes de prix. De plus, les études de faisabilité de Renault pour une usine de véhicules électriques à Nador West Med laissent entrevoir une potentielle hausse de la demande sur la côte est, sous réserve d'une localisation rapide par les fournisseurs.

Demande de protection anticorrosion dans le traitement des phosphates

Le Groupe OCP canalise ses investissements vers des initiatives vertes sur ses sites de Khouribga, Jorf Lasfar et Safi. Face à des défis tels que la boue de phosphate, les brouillards d'acide sulfurique et la salinité côtière, le besoin de revêtements aux spécifications C4–C5 devient primordial. Même soumises aux conditions marines difficiles de la région nord-africaine, les formulations en poudre anticorrosion peuvent maintenir leur efficacité pendant plusieurs années. La préférence croissante pour les revêtements en poudre découle de leur durcissement sans COV, leur permettant de contourner les permis de rejet de plus en plus stricts qui pénalisent les lignes à solvants. Les sélections de résines, effectuées dans une optique de longévité et verrouillées pour la période 2026–2027, offrent aux premiers adoptants une décennie lucrative de revenus. Cependant, il existe un risque significatif : si l'intégrité du film est compromise, ces premiers adoptants pourraient faire face à des responsabilités substantielles.

Analyse de l'impact des freins à la croissance*

| Freins à la croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du TiO₂ et des matières premières pétrolières | -1.2% | Mondial, avec un impact aigu sur les formulateurs marocains dépendants des importations | Court terme (≤ 2 ans) |

| Pénétration des peintures du marché informel/gris | -0.7% | National, concentré dans les zones de construction rurales et périurbaines | Moyen terme (2-4 ans) |

| Permis de rejet liés à la pénurie d'eau augmentant les dépenses d'investissement | -0.5% | National, avec les coûts de conformité les plus élevés dans les zones industrielles de Casablanca-Settat et Marrakech-Safi | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du TiO₂ et des matières premières pétrolières

En juin 2025, l'Europe et l'Amérique du Nord ont connu des prix élevés du TiO₂. Ces prix en hausse ont joué un rôle déterminant dans l'augmentation des coûts des blancs architecturaux à haute opacité. Le Maroc, qui dépend fortement des importations pour la quasi-totalité de ses pigments et résines, a rapidement ressenti les effets des fluctuations du fret et des changes sur son EBITDA local. Pendant ce temps, chez Colorado, une couverture partielle contre cette exposition a été mise en place. Cependant, des décisions mensuelles étaient nécessaires : absorber les chocs financiers ou ajuster les prix catalogue. Ce choix est devenu encore plus complexe dans un marché où les cartons du commerce gris pouvaient significativement sous-coter les prix des marques établies.

Pénétration des peintures du marché informel/gris

Les producteurs non certifiés évitent les audits ISO, renoncent aux tests de COV et échappent aux frais de rejet. Cela se traduit par des prix réduits en rayon dans les petites quincailleries. Tandis que les projets publics renforcent leurs normes, les maçons ruraux privilégient le coût d'achat inférieur plutôt que la résistance au frottement, permettant aux gallons informels de conserver une demande significative. Par conséquent, le paysage est divisé : les acteurs réglementés supportent le poids de coûts de conformité plus élevés, tandis que les acteurs du marché gris font baisser le prix de vente moyen et freinent la transition vers des produits premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la domination de l'acrylique face aux ambitions du polyuréthane

En 2025, les acryliques ont sécurisé une part de marché de 41,22 %, portés par leur rapport coût-efficacité et leurs performances répondant aux normes européennes pour les façades et les murs en bricolage. Dominant la majorité des formules architecturales à base d'eau, tout resserrement des écolabels entraîne une hausse de la demande en acrylique. Pendant ce temps, les polyuréthanes devraient se développer à un CAGR de 6,07 % durant la période de prévision 2026–2031, portés par leur résistance supérieure à l'abrasion et aux produits chimiques. Ces qualités les rendent indispensables pour les vernis de finition des équipementiers, les sols industriels et les couches de finition sur les équipements phosphatiers. Les enducteurs locaux s'aventurent désormais dans les bio-polyols, cherchant à atteindre des seuils sans COV tout en maintenant la dureté Shore D. Le marché marocain des systèmes polyuréthane, servant à la fois les extérieurs des équipementiers et les intérieurs lourds, est sur une trajectoire ascendante, soulignant son importance. Tandis que les alkydes servent le segment solvant sensible aux prix, ils connaissent un déclin en raison des réglementations plus strictes de l'écolabel NM. Les époxys et polyesters, bien que limités à des applications de niche — époxy dans les installations acides et les sols, et polyester dans les revêtements en poudre pour l'acier côtier — représentent ensemble une faible fraction de la valeur du marché 2025.

La croissance future est conditionnée par le renforcement de la production locale de résines. Actuellement, la majorité des pré-polymères PU et des émulsions acryliques arrivent en citernes ISO depuis l'Europe ou l'Asie-Pacifique. En mettant en place même une capacité modeste pour les monomères ou les dispersions, les producteurs pourraient réduire leurs coûts par rapport aux concurrents du marché gris et se prémunir contre les fluctuations des prix du fret. Jusqu'à ce que de telles mesures soient prises, les formulateurs restent fortement dépendants des importations et vulnérables aux variations de change.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : les systèmes à base d'eau en tête, les revêtements en poudre en accélération

En 2025, des changements réglementaires rapides ont propulsé les systèmes à base d'eau à 53,44 % de la valeur du marché. Durant la période de prévision 2026–2031, leur domination devrait se renforcer davantage, portée par les règles d'appels d'offres pour les projets publics imposant les écolabels NM et par un intérêt croissant des acheteurs pour les scores de qualité de l'air intérieur. Stellantis pivote vers une couche de base à base d'eau à très faible teneur en COV pour ses lignes mouillé-sur-mouillé et ses nouvelles usines de véhicules électriques. Cette couche de base gère habilement l'effet métallique et réduit l'énergie de cuisson — une chimie complexe encore principalement maîtrisée par les multinationales. Les revêtements en poudre, reconnus pour leur nature sans COV et leur excellente couverture des arêtes, mènent la charge avec un CAGR robuste de 5,72 % durant la période de prévision 2026-2031. L'OCP a opté pour la qualité Interpon C5 pour ses derniers racks de tuyaux de boue. Les exportateurs d'appareils électroménagers, dont Whirlpool dans son assemblage à Tanger, externalisent de plus en plus les composants majeurs vers des sous-traitants de revêtement tunisiens, qui adoptent rapidement les revêtements en poudre. Si la part de marché des systèmes à base de solvant dans le secteur marocain des peintures et revêtements est en déclin, elle ne disparaît pas immédiatement. Les constructeurs informels continuent de les privilégier, attirés par leurs équipements de pulvérisation économiques et leurs temps d'évaporation rapides.

La technologie de séchage aux UV, bien que toujours de niche, est explorée par les exportateurs de meubles. Ils adoptent des lignes d'application par rouleau et sous vide, entraînant des réductions notables du temps de cycle et de la consommation d'énergie. Si la capacité en bois d'œuvre augmente, la modeste présence du séchage aux UV sur le marché pourrait connaître un essor après 2028. L'électrodéposition, servant principalement les châssis des équipementiers et les carcasses d'appareils électroménagers, est prête à bénéficier d'une hausse de la demande à l'exportation.

Par secteur d'utilisation finale : l'architectural comme ancre, l'automobile en accélération

En 2025, les applications architecturales ont représenté une part de marché significative de 72,21 %, portées par une activité robuste dans la construction résidentielle, les projets d'infrastructure et le secteur de l'immobilier commercial. Les revêtements automobiles, soutenus par l'expansion de Stellantis à Kénitra et les initiatives de véhicules électriques de Renault au port de Nador West Med, devraient croître à un CAGR de 5,91 % durant la période de prévision 2026–2031. Les investissements continus du Maroc dans les infrastructures, notamment les rénovations de stades, les améliorations de la capacité aéroportuaire et les extensions du transit urbain, stimulent une demande accrue de revêtements architecturaux, en particulier les apprêts, les bouche-pores et les couches de finition. Si les revêtements pour bois font face à des défis liés à la dépendance du Maroc aux importations de bois d'œuvre, les extensions de capacité et les investissements dans la fabrication locale de meubles offrent des opportunités de croissance. Les revêtements industriels répondent aux secteurs du traitement des phosphates, de l'alimentation et des boissons et de la fabrication générale, avec une demande portée par des initiatives d'investissement vert actives et des projets d'investissement. Pendant ce temps, les revêtements pour le transport et l'emballage restent des marchés de niche, avec une croissance limitée attendue jusqu'en 2031.

Le CAGR projeté de 5,91 % du secteur automobile durant 2026–2031 dépend de la capacité du Maroc à évoluer vers un hub de finition OEM à valeur ajoutée ou à rester principalement un centre d'assemblage. L'usine Stellantis de Kénitra a amélioré l'efficacité de production en utilisant une technologie avancée d'atelier de peinture qui réduit les émissions et le temps de chauffage. L'usine Renault de Tanger et la création potentielle d'un autre hub majeur de revêtements OEM sur le site de Nador pourraient transformer davantage le secteur. La part de marché dominante de 72,21 % des revêtements architecturaux reflète les tendances d'urbanisation et de dépenses publiques du Maroc, bien que la concurrence informelle pose des défis à la croissance des marges. Les améliorations de performance biosourcées dans les vernis polyuréthane pour bois offrent des opportunités prometteuses aux formulateurs locaux. À mesure que le Maroc diversifie son paysage industriel, les revêtements industriels devraient en bénéficier, tandis que les revêtements pour le transport et l'emballage resteront probablement confinés à leur statut de niche.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

En 2025, le marché marocain des peintures et revêtements a enregistré des contributions significatives de Casablanca-Settat, Rabat-Salé-Kénitra et Tanger-Tétouan-Al Hoceïma. Casablanca-Settat, portée par des projets tels que des tours commerciales, des modernisations aéroportuaires et le stade de la Coupe du Monde de Benslimane (ayant notamment opté pour des revêtements de toiture élastomères à faible teneur en COV), s'est imposée comme un consommateur majeur. Rabat-Salé-Kénitra, accueillant le complexe Stellantis de Kénitra, a connu une hausse de la demande de revêtements OEM automobiles, grâce à une production stable et à une augmentation de la production de moteurs. D'ici 2026, le marché des peintures et revêtements de Kénitra s'était considérablement développé, avec des prévisions suggérant une croissance continue durant la période 2026–2031 à mesure que les fournisseurs de rang 1 commençaient à localiser la finition des pare-chocs, des roues et des garnitures.

Tanger-Tétouan-Al Hoceïma a capitalisé sur Tanger MED, le principal hub pour les exportations de véhicules à destination de l'Union européenne. Après avoir reçu des couches de finition en poudre et une électrodéposition à Kénitra, les carrosseries de véhicules étaient transportées vers le nord pour l'assemblage final. Avec l'usine Renault pivotant vers les petites voitures électriques, la demande d'apprêts résistants aux batteries a augmenté. Cette région a enregistré la croissance la plus rapide du royaume. Pendant ce temps, des zones plus petites comme Marrakech-Safi et Béni Mellal-Khénifra se sont distinguées dans les revêtements industriels, notamment à travers les usines d'acide de l'OCP. Ici, les époxys en poudre et à haute épaisseur commandaient des prix de vente moyens (PVM) premium en raison de leur durabilité face aux attaques chimiques sévères.

Le stress hydrique pose un défi significatif. Casablanca-Settat et Marrakech-Safi ont fait face à des frais de rejet élevés, incitant les usines à adopter des solutions de rinçage en circuit fermé et des solutions en poudre sans eau. Bien que des installations de dessalement soient prévues le long du corridor atlantique d'ici 2045 pour atténuer les contraintes hydriques futures, les coûts actuels de gestion des effluents restent lourds. Dans des régions comme Souss-Massa et Drâa-Tafilalet, où l'application est plus souple, des clusters de production informels ont émergé, entraînant un ratio plus élevé de ventes à base de solvant par rapport aux gallons à base d'eau officiellement enregistrés.

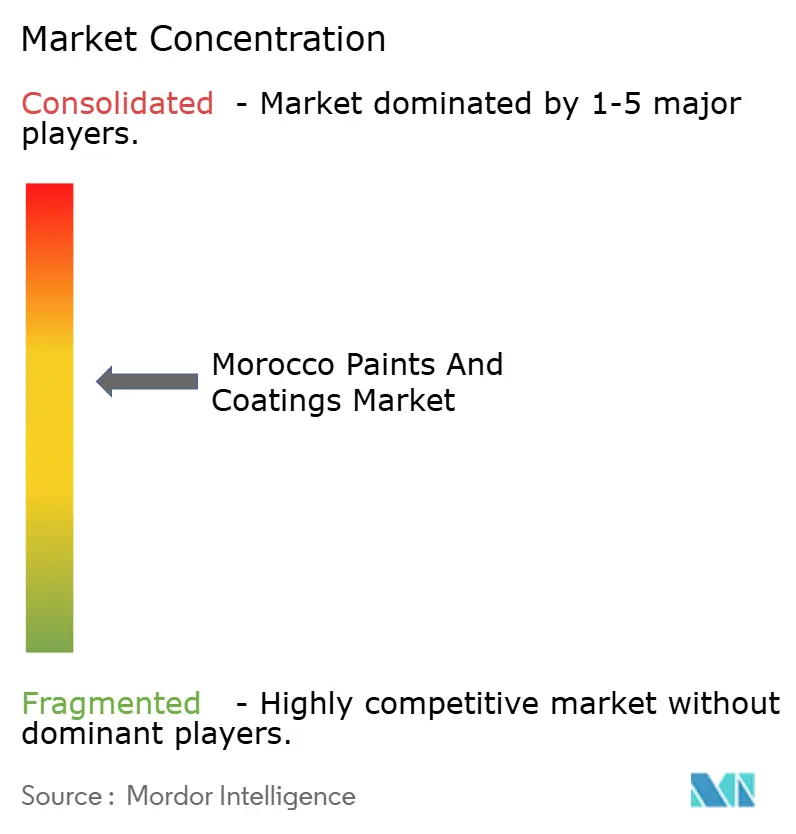

Paysage concurrentiel

Le marché des peintures et revêtements au Maroc est modérément consolidé. À mesure que le secteur évolue, on observe un glissement prononcé vers la chimie verte et les investissements localisés. La nouvelle usine intelligente de Benteler, récemment opérationnelle à Kénitra, amplifie la demande locale d'électrodéposition et de revêtements en poudre, attirant une multitude de fournisseurs de rang 1. Dans le but de naviguer dans les fluctuations du marché, les formulateurs marocains plus petits expérimentent des mélanges de TiO₂ chinois. Cependant, cette stratégie n'est pas sans risques ; le risque de dérive d'opacité est important, pouvant potentiellement déclencher des litiges de garantie sur les projets publics.

Leaders du secteur des peintures et revêtements au Maroc

Colorado

ATLAS PEINTURES

Akzo Nobel N.V.

PPG Industries, Inc.

Hempel A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Le Groupe Benteler a lancé la construction d'une usine automobile intelligente dans la Zone Franche de Kénitra au Maroc, dans le but de renforcer son empreinte mondiale. L'équipementier automobile investira un montant de plusieurs dizaines de millions d'euros durant la phase de montée en puissance de l'usine. Une fois opérationnel en 2026, le site devrait soutenir significativement la demande de revêtements dans le pays.

- Septembre 2024 : AkzoNobel a dévoilé sa dernière offre, la gamme de revêtements en poudre Interpon D2525 Low-E, mettant l'accent sur la durabilité et le respect de l'environnement. De plus, les récentes introductions de produits dans le secteur marocain des peintures et revêtements sont susceptibles de dynamiser le secteur, élargissant les choix des clients et stimulant potentiellement la croissance et l'innovation.

Périmètre du rapport sur le marché des peintures et revêtements au Maroc

Les peintures et revêtements sont des matériaux, disponibles sous forme liquide ou en poudre, qui sont appliqués sur des surfaces pour former un film solide protecteur ou décoratif. Ils sont composés de liants (formateurs de film), de pigments (pour la couleur et l'opacité), de solvants (pour ajuster la viscosité) et d'additifs. Les « peintures » sont principalement conçues à des fins esthétiques avec pigmentation, tandis que les « revêtements » sont formulés pour la performance, offrant des caractéristiques telles que la résistance à la corrosion, la durabilité et des propriétés fonctionnelles spécialisées comme la conductivité électrique.

Le marché des revêtements est segmenté par type de résine, technologie et secteur d'utilisation finale. Par type de résine, le marché est segmenté en acrylique, alkyde, polyuréthane, époxy, polyester et autres types de résines. Par technologie, le marché est segmenté en à base d'eau, à base de solvant, revêtement en poudre et revêtement séché aux UV. Par secteur d'utilisation finale, le marché est segmenté en architectural, automobile, bois, industriel, transport et emballage. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| Acrylique |

| Alkyde |

| Polyuréthane |

| Époxy |

| Polyester |

| Autres types de résines |

| À base d'eau |

| À base de solvant |

| Revêtement en poudre |

| Revêtement séché aux UV |

| Architectural |

| Automobile |

| Bois |

| Industriel |

| Transport |

| Emballage |

| Par type de résine | Acrylique |

| Alkyde | |

| Polyuréthane | |

| Époxy | |

| Polyester | |

| Autres types de résines | |

| Par technologie | À base d'eau |

| À base de solvant | |

| Revêtement en poudre | |

| Revêtement séché aux UV | |

| Par secteur d'utilisation finale | Architectural |

| Automobile | |

| Bois | |

| Industriel | |

| Transport | |

| Emballage |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des peintures et revêtements au Maroc ?

La taille du marché des peintures et revêtements au Maroc devrait augmenter de 427,12 millions USD en 2025 à 450,23 millions USD en 2026 et atteindre 585,92 millions USD d'ici 2031, avec un CAGR de 5,41 % sur la période 2026-2031.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

Les revêtements automobiles OEM connaissent la croissance la plus rapide, avec un CAGR de 5,91 % jusqu'en 2031, à mesure que Stellantis et Renault augmentent leurs exportations.

Quelle technologie gagne le plus de parts de marché ?

Les revêtements en poudre affichent la dynamique la plus forte, avec un CAGR prévu de 5,72 %, car ils offrent zéro COV et une haute résistance à la corrosion.

Quelles tendances réglementaires façonnent la demande future ?

Le renforcement des écolabels NM et les futures obligations de contenu biosourcé poussent le marché vers des chimies à base d'eau, en poudre et biosourcées.

Dernière mise à jour de la page le: