Taille et part du marché des historiens de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

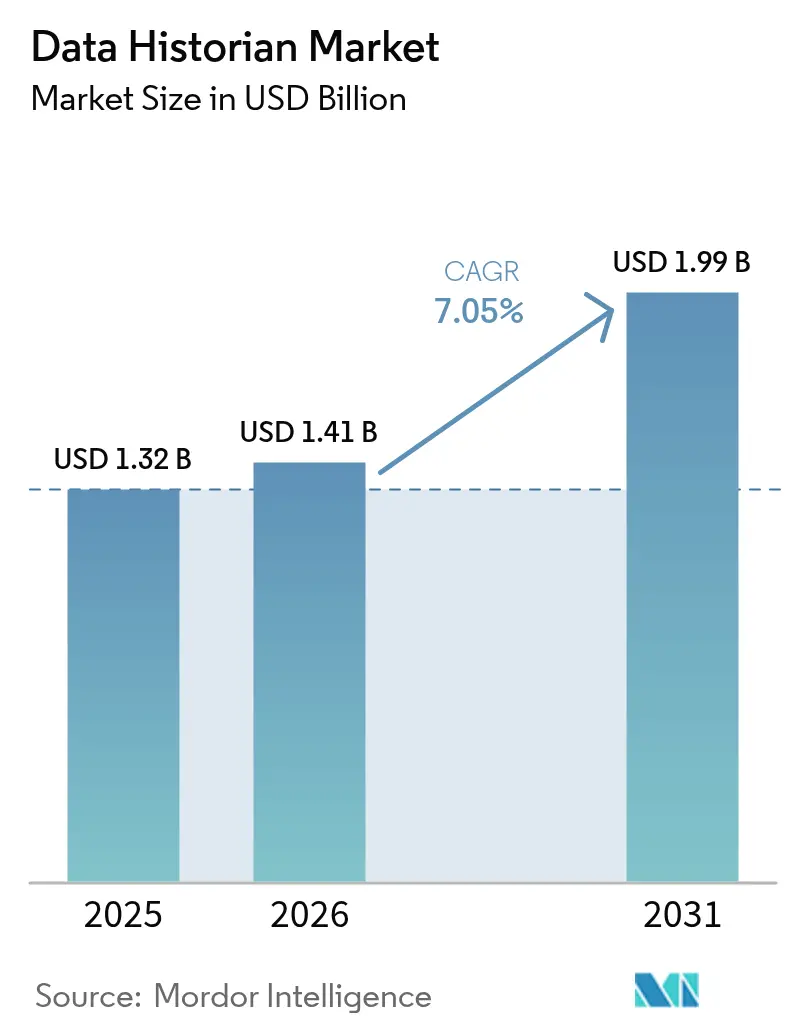

| Taille du Marché (2026) | 1.41 Milliards de dollars |

| Taille du Marché (2031) | 1.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

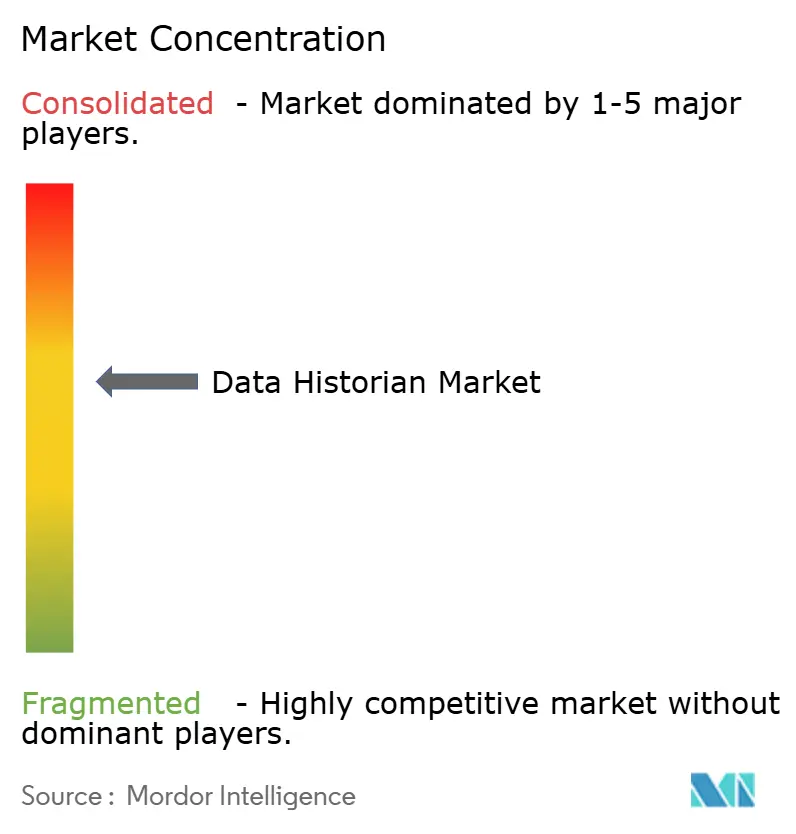

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des historiens de données par Mordor Intelligence

La taille du marché des historiens de données en 2026 est estimée à 1,41 milliard USD, en progression par rapport à la valeur 2025 de 1,32 milliard USD, avec des projections pour 2031 s'établissant à 1,99 milliard USD, soit une croissance à un TCAC de 7,05 % sur la période 2026-2031. La convergence croissante des environnements de technologie opérationnelle et de technologie de l'information, le déploiement généralisé de l'IoT industriel et le besoin d'analyses en temps réel redéfinissent les priorités d'achat au sein du marché des historiens de données. Les fournisseurs modernisent leurs portefeuilles autour d'architectures cloud-natives qui évoluent de manière élastique, prennent en charge les flux de travail d'IA/ML et satisfont aux mandats stricts de cybersécurité. L'adoption précoce dans les installations pétrolières et gazières et de production d'énergie en Amérique du Nord a validé le retour sur investissement, tandis que les fabricants d'Asie-Pacifique, non contraints par des systèmes hérités, déploient désormais des solutions cloud-first qui rationalisent la visibilité à l'échelle de l'entreprise. Les revenus des services gagnent en dynamisme, car les utilisateurs finaux requièrent un soutien expert pour la migration des historiens, le renforcement de la cybersécurité et la conception de programmes de gouvernance des données. Enfin, l'intensité concurrentielle s'est accrue, les acteurs établis accélérant les fusions et acquisitions pour livrer des chaînes de valeur des données de bout en bout intégrant la collecte, le contexte, les analyses et la visualisation.

Points clés du rapport

- Par composant, le logiciel a capturé 65,60 % de la part du marché des historiens de données en 2025, tandis que les services devraient croître à un TCAC de 8,85 % jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site était en tête avec une part de 70,90 % en 2025 ; le déploiement cloud progresse à un TCAC de 8,20 % jusqu'en 2031.

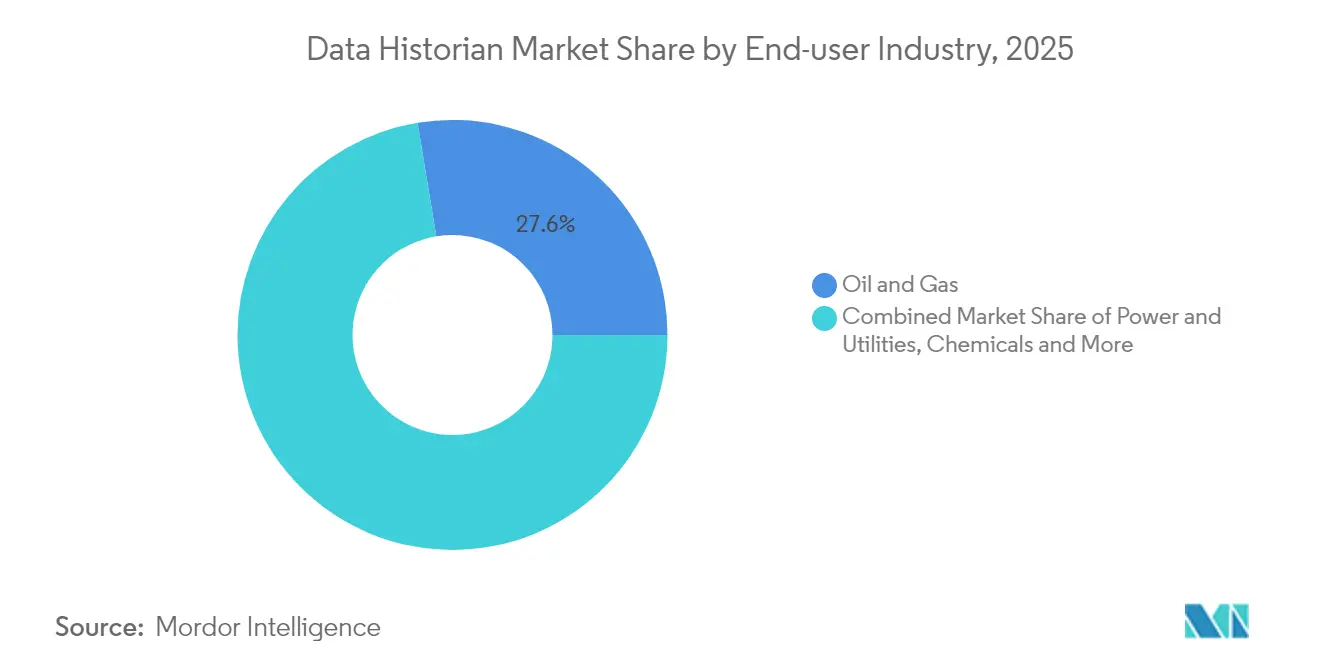

- Par secteur d'utilisateur final, le pétrole et gaz détenait 27,60 % de la taille du marché des historiens de données en 2025 et les centres de données se développent à un TCAC de 8,75 %.

- Par fréquence de données, la collecte en temps réel représentait 51,60 % de la part de la taille du marché des historiens de données en 2025, tandis que la collecte en quasi-temps réel mène la croissance à un TCAC de 7,65 %.

- Par géographie, l'Amérique du Nord commandait 35,10 % de la part des revenus en 2025 ; l'Asie-Pacifique enregistre le TCAC le plus rapide à 8,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des historiens de données

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de données consolidées | +1.8% | Mondial | Moyen terme (2 à 4 ans) |

| Volumes croissants de flux de mégadonnées IoT industriel | +2.1% | Cœur APAC, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Migration des historiens hérités vers des architectures cloud-natives | +1.5% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Regroupement par les fournisseurs de la fonctionnalité d'historien dans les plateformes OT à pile complète | +1.2% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de données consolidées pour optimiser la performance industrielle

Les groupes industriels remplacent les silos de stockage cloisonnés par des plateformes d'historiens unifiées qui fusionnent les ensembles de données de production, de maintenance et de qualité. L'adoption par Procter & Gamble de l'historien cloud de GE Vernova illustre une réduction de 50 % du temps de configuration des processus grâce à l'intégration des flux de données des actifs et de l'ERP. La modélisation des données contextuelles relie désormais automatiquement des étiquettes disparates, aidant les opérateurs à identifier les causes amont des écarts de qualité en aval et à rendre compte des indicateurs de durabilité avec une traçabilité prête pour l'audit.

Volumes croissants de flux de mégadonnées IoT industriel

La prolifération des capteurs intelligents fait passer les taux d'ingestion de milliers à des millions d'étiquettes par seconde, mettant à rude épreuve les bases de données monolithiques traditionnelles. La production industrielle chinoise a progressé de 5,6 % en glissement annuel en mai 2024, accompagnée d'une hausse de 10,0 % dans la fabrication de haute technologie, soulignant des charges de données en rapide augmentation qui nécessitent des algorithmes de compression et des nœuds d'analyse en périphérie.[1]Bureau national des statistiques de Chine, « Fonctionnement de la production industrielle en mai 2024 », stats.gov.cn Les fournisseurs répondent avec des micro-services conteneurisés qui s'auto-dimensionnent et acheminent les paquets non critiques vers le stockage de niveau deux, préservant la bande passante dans les installations distantes.

Migration des historiens hérités vers des architectures cloud-natives à micro-services

Les usines décommissionnent les systèmes sur site rigides au profit de plateformes élastiques, orientées API, qui s'articulent avec les bancs de travail d'IA. Le « Projet Beyond » d'Emerson illustre ce changement en intégrant le contrôle défini par logiciel et les fonctions d'historien dans une couche opérationnelle unique.[2]Emerson, « Le 'Projet Beyond' d'Emerson vise à moderniser et à intégrer de manière transparente la pile technologique d'automatisation industrielle », emerson.com Les pipelines DevOps automatisent désormais les déploiements, accélèrent les déploiements de fonctionnalités et appliquent la politique en tant que code pour satisfaire aux exigences régionales de souveraineté des données.

Regroupement par les fournisseurs de la fonctionnalité d'historien dans les plateformes OT à pile complète

Les grands acteurs de l'automatisation intègrent des moteurs d'historien dans les automates programmables industriels, les interfaces homme-machine et les PC industriels afin de simplifier les achats et de renforcer les domaines de sécurité. Le Modicon M660 IPC de Schneider Electric intègre des analyses en périphérie aux côtés du contrôle de mouvement, offrant aux utilisateurs des modèles d'historien préconfigurés pour une mise en service plus rapide. Les piles unifiées réduisent la fragmentation des interfaces, abaissent les coûts de maintenance et permettent des plans directeurs spécifiques aux domaines pour les sciences de la vie, la chimie et les services publics.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût total de possession élevé pour les déploiements d'historiens à l'échelle de l'entreprise | -1.4% | Mondial | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité concernant l'exposition des données OT | -0.9% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession élevé pour les déploiements d'historiens à l'échelle de l'entreprise

Les projets de bout en bout nécessitent des licences, du matériel spécialisé, des services d'intégration et des mises à niveau continues qui peuvent gonfler les dépenses en capital de 300 %. Les résultats de l'exercice 2024 de Rockwell Automation ont révélé une baisse des revenus de 21 %, reflétant une hésitation à engager de nouveaux budgets dans un contexte d'incertitude macroéconomique. Les coûts cachés comprennent la rationalisation des étiquettes, le nettoyage des données, l'optimisation des performances et la montée en compétences de la main-d'œuvre, freinant l'adoption parmi les fabricants de taille intermédiaire.

Préoccupations en matière de cybersécurité concernant l'exposition des données OT aux réseaux informatiques/cloud

Les environnements convergés élargissent les surfaces d'attaque, incitant les opérateurs à conserver les étiquettes critiques sur site. Le livre blanc 2024 de l'ISA met en évidence les lacunes entre les cadres informatiques standard et les réalités de l'IIoT, préconisant de nouveaux modèles de référence pour la protection de la périphérie vers le cloud.[3]Société internationale d'automatisation, « Livre blanc de l'ISA sur les systèmes IIoT aborde les besoins uniques en cybersécurité », isa.org Les secteurs soumis à une réglementation stricte restent prudents jusqu'à ce que les architectures zéro confiance, les tunnels sécurisés et les pare-feux déterministes prouvent leur capacité à garantir la disponibilité des services.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination des logiciels stimule la consolidation des plateformes

Le logiciel représentait 65,60 % de la part du marché des historiens de données en 2025, validant la préférence pour les suites unifiées qui combinent collecte, stockage, analyses et visualisation. Les fournisseurs proposent de plus en plus des modèles d'abonnement regroupant compression de séries temporelles, modèles d'actifs et tableaux de bord sans code, réduisant la prolifération des outils au sein des réseaux d'usines. Le segment des services progresse à un TCAC de 8,85 % jusqu'en 2031, les opérateurs faisant appel à des partenaires d'intégration pour la convergence OT-IT, la correction de cybersécurité et l'orchestration des pipelines d'IA. Le tour de financement de 12 millions USD de HighByte a illustré l'appétit des investisseurs pour les services d'opérations de données industrielles qui déverrouillent les données d'historiens dans des parcs multi-fournisseurs.

La marge de progression de la taille du marché des historiens de données reste liée à l'adoption des services gérés, où les prestataires monétisent l'optimisation continue, le réentraînement des modèles et le reporting réglementaire. Alors que les clients externalisent la gestion du cycle de vie des historiens, les cabinets de conseil spécialisés approfondissent leur différenciation sectorielle dans la pharmacie, l'énergie et l'alimentation et boissons, renforçant la visibilité des revenus récurrents et consolidant le paradigme plateforme-plus-services du marché des historiens de données.

Par mode de déploiement : l'accélération du cloud défie la domination sur site

Les déploiements sur site ont conservé 70,90 % du marché des historiens de données en 2025 en raison de la sensibilité à la latence, des mandats de souveraineté et des habitudes d'achat ancrées dans les secteurs à risques. Les usines continuent de moderniser les appareils montés en rack, de déployer des clusters de basculement redondants et de maintenir des nœuds de sauvegarde à isolation électrique. Simultanément, les instances cloud gagnent un TCAC de 8,20 % alors que les directeurs des systèmes d'information recherchent une capacité élastique, des postures de sécurité gérées et une agilité des micro-services. Les organismes de réglementation publient désormais des orientations sur l'hébergement des données de processus dans des régions publiques approuvées, réduisant les barrières historiques.

Les topologies hybrides deviennent courantes sur le marché des historiens de données, les organisations diffusant des étiquettes à basse fréquence vers le cloud tout en préservant les boucles en temps réel localement. Les fournisseurs cloud proposent des passerelles en périphérie avec des modes de sécurité déterministes, encourageant le transfert des ensembles de données historiques pour l'entraînement des modèles d'IA. Sur l'horizon de prévision, les comparaisons de coût total de possession continueront de favoriser la facturation à l'usage, accélérant la migration des charges de travail dans la fabrication discrète et les secteurs d'électrification à forte croissance.

Par secteur d'utilisateur final : les centres de données émergent comme une application à forte croissance

Le pétrole et gaz détenait 27,60 % de la taille du marché des historiens de données en 2025, s'appuyant sur les historiens pour l'optimisation des réservoirs, la conformité aux émissions et la maintenance prédictive sur des actifs distribués. Les macro-architectures multi-sites intègrent les alarmes SCADA, les capteurs environnementaux et les analyses de vibrations, nécessitant un stockage à l'échelle du pétaoctet. À l'inverse, les centres de données représentent le segment à la croissance la plus rapide à un TCAC de 8,75 %, portés par les clusters d'IA hyperscale à la recherche de gains d'efficacité thermique. Siemens a réservé 10 milliards USD pour des projets de fabrication aux États-Unis et des projets centrés sur l'IA afin de répondre à cette demande.

L'augmentation des densités de puissance oblige les opérateurs de centres de données à instrumenter chaque boucle de refroidissement et chaque chaîne d'onduleur, alimentant des étiquettes infra-seconde dans des historiens à haute disponibilité qui prédisent la formation de points chauds. Ce changement élargit les opportunités adressables pour les fournisseurs proposant des tableaux de bord énergétiques packagés, des modules de comptabilité carbone et la prédiction de défaillances basée sur le ML. La croissance adjacente provient des industries chimiques, pharmaceutiques et des services publics qui modernisent leurs environnements hérités pour satisfaire aux engagements zéro émission nette et aux rapports de validation stricts.

Par fréquence de données : la dominance du temps réel reflète la criticité opérationnelle

La collecte en temps réel (infra-seconde) a capturé 51,60 % de la part du marché des historiens de données en 2025, soulignant le contrôle de processus critique. Les steamcrackers, les laminoirs et les usines de microélectronique s'appuient sur des performances déterministes pour éviter les arrêts de sécurité et les pertes de rendement. Les systèmes utilisent des tampons résidents en mémoire, une compression sans perte et des paires redondantes pour atteindre des objectifs de zéro perte de données.

Les flux en quasi-temps réel (1 seconde – 1 minute) enregistrent un TCAC de 7,65 % jusqu'en 2031, soutenus par la surveillance des conditions, les analyses par lots et les diagnostics à distance. L'essai de synchronisation en temps réel sur 600 km de Hitachi et NTT a démontré la cohérence des données longue distance pour la reprise après sinistre, validant la réplication d'historiens entre sites. Le sondage par lots/périodique conserve sa pertinence pour la conformité environnementale et l'échantillonnage de qualité, mais les fournisseurs unifient de plus en plus toutes les fréquences sous des modèles de licence à étiquette unique pour simplifier l'administration au sein du marché des historiens de données.

Analyse géographique

L'Amérique du Nord domine le marché des historiens de données avec une part de 35,10 % en 2025, soutenue par de grandes bases installées dans le pétrole et gaz, la production d'énergie et l'assemblage automobile. Les programmes fédéraux d'infrastructure et les subventions de modernisation de la main-d'œuvre accélèrent la modernisation des nœuds DCS vieillissants en historiens compatibles API. Les investissements de 10 milliards USD de Siemens au Texas et en Californie illustrent comment la fabrication OEM et la croissance des centres de données d'IA renforcent la demande intérieure.

L'Asie-Pacifique affiche le TCAC le plus rapide à 8,25 % jusqu'en 2031, portée par le plan directeur de l'économie des données de la Chine et les initiatives avancées en robotique du Japon. Hitachi et Microsoft prévoient de former 50 000 collaborateurs aux méthodologies d'IA générative, soulignant la dimension du capital humain dans l'adoption des historiens. Les incitations politiques indiennes pour les usines de semi-conducteurs et les usines de batteries de véhicules électriques élargissent davantage le pipeline régional d'installations d'historiens sur sites vierges. Par ailleurs, le plan d'action triennal de Pékin vise une croissance annuelle de 20 % du secteur des données et plus de 300 démonstrations de cas d'usage, mettant en évidence un fort soutien politique. L'Europe maintient des contributions stables sous les mandats renforcés du RGPD 2024 qui formalisent les règles de conservation, d'audit et de transfert.

L'Europe enregistre une croissance modérée alors que les dispositions révisées du RGPD et la loi sur la résilience opérationnelle numérique contraignent les entreprises à prouver la traçabilité, les contrôles d'accès et l'immuabilité des données industrielles. Les industries à forte intensité énergétique adoptent les historiens pour certifier les déclarations d'empreinte carbone, tandis que les investissements de l'UE dans les chaînes de valeur de l'hydrogène déclenchent une demande de capture de données à haute fréquence dans les parcs d'électrolyseurs. Les économies émergentes d'Amérique latine, du Moyen-Orient et d'Afrique restent naissantes mais représentent des opportunités à long terme attractives alors qu'elles installent de nouvelles usines de traitement sans contraintes héritées, permettant un saut direct vers des topologies d'historiens prêtes pour le cloud au sein du marché des historiens de données.

Paysage concurrentiel

Le marché des historiens de données affiche une concentration modérée, les grands fournisseurs d'automatisation pluridisciplinaires intégrant des moteurs d'historien dans des plateformes OT unifiées pour défendre leur part face aux challengers cloud-natifs. AVEVA, Honeywell, Siemens et GE Vernova s'appuient sur des décennies de savoir-faire sectoriel et d'empreintes de services, renforçant la fidélisation des clients grâce à des bibliothèques de modèles et des contrats de cycle de vie. Le rachat d'AspenTech par Emerson renforce ses ambitions de contrôle défini par logiciel, intégrant des analyses avancées et des fonctions de planification dans un environnement programmable unique.

La consolidation stratégique s'étend en aval : CAI Software a acquis Parsable pour fusionner les informations des travailleurs connectés avec les données d'historiens, visant à réduire le délai moyen de résolution via des flux de travail guidés. Les jeunes entreprises se différencient par des connecteurs à normes ouvertes, une tarification par abonnement et des kits de déploiement rapide qui minimisent les dépenses en capital. Le succès concurrentiel repose sur trois capacités : l'orchestration des modèles d'IA, les pipelines sécurisés de la périphérie vers le cloud et les packages de conformité spécifiques au secteur. Les fournisseurs qui maîtrisent ces leviers capteront les dépenses supplémentaires à mesure que les entreprises transitent vers des opérations prédictives et autonomes.

Leaders du secteur des historiens de données

General Electric Company

Siemens AG

ABB Group

Honeywell International Inc.

Emerson Electric Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Hitachi a lancé une solution de traçabilité des produits qui unifie les flux d'historiens et la connectivité des appareils sans code pour renforcer la gestion de la qualité et des risques.

- Janvier 2025 : Honeywell a introduit le logiciel Batch Historian, ajoutant des enregistrements de lots contextualisés pour la conformité dans les sciences de la vie et l'alimentation et boissons.

- Janvier 2025 : Honeywell et Danfoss ont signé un protocole d'accord pour co-développer des solutions d'automatisation qui résolvent les points de douleur d'intégration des données dans les parcs OT multi-fournisseurs.

- Septembre 2024 : CAI Software a acquis Parsable, ajoutant des capacités de travailleur connecté à sa suite d'exécution de la fabrication.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des historiens de données comme l'ensemble des logiciels commerciaux et des services associés qui capturent, compressent, stockent et récupèrent les données opérationnelles horodatées des actifs industriels, y compris les PLC, SCADA, DCS et les capteurs IIoT, pour une analyse, une visualisation et une optimisation rapides dans l'ensemble des industries de process et discrètes. La couverture couvre les déploiements sur site, en périphérie et cloud-native vendus sur des modèles de licence ou d'abonnement.

Exclusion du champ d'application : Les bases de données génériques de séries temporelles utilisées uniquement pour l'analyse de journaux informatiques, de sites web ou d'applications grand public ne relèvent pas de notre champ d'application.

Aperçu de la segmentation

- Par composant

- Logiciel

- Services

- Par mode de déploiement

- Sur site

- Cloud

- Par secteur d'utilisateur final

- Pétrole et gaz

- Énergie et services publics

- Produits chimiques et pétrochimiques

- Pâte et papier

- Métaux et mines

- Eau et eaux usées

- Centres de données

- Alimentation et boissons

- Produits pharmaceutiques

- Par fréquence de données

- Temps réel (< 1 sec)

- Quasi-temps réel (1 sec - 1 min)

- Lot / Périodique (> 1 min)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- APAC

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Asie du Sud-Est

- Reste de l'APAC

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de la numérisation des usines, des intégrateurs OT et des chefs de produit de l'historien du cloud en Amérique du Nord, en Europe et en Asie-Pacifique. Les discussions ont permis de tester les taux d'adoption, le nombre moyen d'étiquettes, les trajectoires de prix et les déclencheurs réglementaires régionaux, ce qui nous a permis d'affiner les hypothèses que les sources documentaires ne pouvaient pas quantifier. Des enquêtes de suivi auprès de fabricants de niveau intermédiaire ont permis de valider les taux d'attachement aux services et les calendriers de migration.

Recherche documentaire

Nous avons commencé par des références du domaine public provenant de sources telles que l'Administration américaine des informations sur l'énergie, les statistiques d'investissement industriel d'Eurostat, les documents du programme IIoT du NIST, les études des membres de la Fondation OPC et les principales associations professionnelles pour le pétrole et le gaz et la fabrication discrète. Les dossiers des entreprises, les 10-K, les dossiers des investisseurs et les nouvelles archivées sur Dow Jones Factiva et D&B Hoovers ont permis d'ajouter des indices de revenus au niveau des fournisseurs. Un contexte supplémentaire sur les livraisons de capteurs, les installations de contrôleurs et l'adoption du cloud a été recueilli dans les revues de l'IEEE, les résumés de brevets tirés de Questel et les codes d'importation douanière visibles sur Volza. Ces références étayent la base de référence mais ne sont pas exhaustives ; de nombreuses autres publications ont permis de vérifier et de clarifier les données.

Dimensionnement du marché et prévisions

Un modèle descendant relie la base installée mondiale de contrôleurs industriels à la pénétration de l'historien et à la valeur annuelle type de la licence ; des synthèses sélectives ascendantes des fournisseurs et des vérifications des canaux de distribution permettent d'affiner les totaux. Les variables clés comprennent la croissance des capteurs industriels connectés, le revenu moyen des licences par étiquette de données, la part de l'historien en nuage, les dépenses d'investissement en amont dans le pétrole et le gaz, et l'espace au sol des centres de données dans le monde. La régression multivariée et l'analyse de scénario projettent chaque facteur, tandis que les lacunes dans les informations fournies par les fournisseurs sont comblées grâce à la triangulation de l'ASP par rapport au volume.

Cycle de validation et de mise à jour des données

Les résultats font l'objet de vérifications croisées avec les indices de production indépendants et les revenus des fournisseurs. Les réviseurs principaux examinent les anomalies avant de les approuver. Les rapports sont actualisés tous les douze mois, avec des révisions intermédiaires déclenchées par des événements importants ; un balayage des analystes sur le dernier kilomètre garantit que les clients reçoivent la vue la plus récente.

Pourquoi les commandes de base du Data Historian de Mordor sont-elles fiables ?

Les chiffres publiés divergent souvent parce que les entreprises adoptent des choix de portée, des courbes de prix et des cadences d'actualisation différents.

Notre sélection disciplinée de variables et notre cadence de mise à jour annuelle réduisent les dérives et offrent aux décideurs un point d'ancrage équilibré.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,32 B (2025) | Renseignements sur le Mordor | - |

| USD 1,40 B (2024) | Conseil régional A | Omettre les frais de services en nuage et les couches d'analyse en temps quasi réel |

| USD 1,45 B (2024) | Conseil mondial B | Intégration des revenus de l'historien dans des suites plus larges de gestion d'actifs ; hypothèse d'une plus forte érosion des prix |

| USD 1,74 B (2024) | Association sectorielle C | Ajoute des modules de plateforme IoT et applique des multiplicateurs de croissance multi-catégories agressifs. |

La comparaison montre comment des champs d'application plus larges ou plus étroits, des chemins ASP non vérifiés ou des mises à jour peu fréquentes gonflent ou compriment les totaux. En s'ancrant sur des limites fonctionnelles claires et des paires prix-volume vérifiées, Mordor fournit une base de référence transparente et reproductible à laquelle les clients peuvent se fier.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et le taux de croissance projeté du marché mondial des historiens de données ?

Le marché s'élève à 1,41 milliard USD en 2026 et devrait atteindre 1,99 milliard USD d'ici 2031, reflétant un TCAC de 7,05 %.

Quel segment de composant se développe le plus rapidement ?

Les services constituent le composant à la croissance la plus rapide, progressant à un TCAC de 8,85 % alors que les entreprises recherchent un soutien expert pour l'intégration OT-IT, la cybersécurité et l'activation de l'IA.

Pourquoi les déploiements cloud gagnent-ils du terrain malgré la domination sur site ?

Les plateformes cloud-natives offrent une évolutivité élastique, des mises à jour automatiques et une intégration plus facile avec les analyses modernes, entraînant un TCAC de 8,20 % même si le déploiement sur site détient encore 70,90 % de la part.

Quel secteur d'utilisateur final présente les meilleures perspectives de croissance ?

Les centres de données sont en tête avec un TCAC de 8,75 % jusqu'en 2031, les opérateurs hyperscale utilisant les données d'historiens pour optimiser le refroidissement, prédire les défaillances et gérer les charges de travail d'IA en hausse.

Quels sont les principaux facteurs stimulant l'adoption des plateformes d'historiens ?

Les principaux moteurs comprennent le besoin de données opérationnelles consolidées, les flux de données IoT industriel en plein essor, la migration vers des architectures cloud-natives et le regroupement par les fournisseurs des fonctions d'historien dans les suites OT à pile complète.

Dans quelle mesure les préoccupations en matière de cybersécurité affectent-elles l'adoption des historiens cloud ?

La cybersécurité demeure un frein majeur, réduisant le TCAC prévisionnel de 0,9 point de pourcentage, alors que les opérateurs d'infrastructures critiques évaluent les risques de souveraineté des données et de paysage des menaces avant de transférer les données OT vers le cloud.

Dernière mise à jour de la page le: