Taille et Part du Marché des Systèmes de Contrôle Solaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

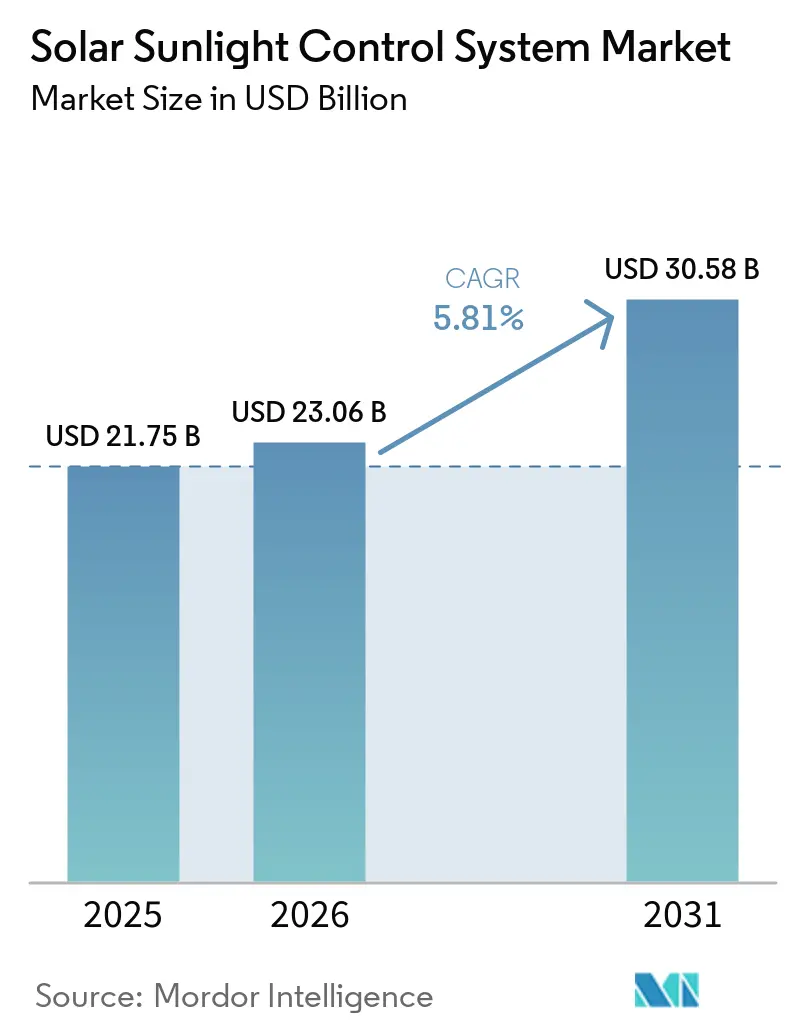

| Taille du Marché (2026) | 23.06 Milliards de dollars |

| Taille du Marché (2031) | 30.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.81% CAGR |

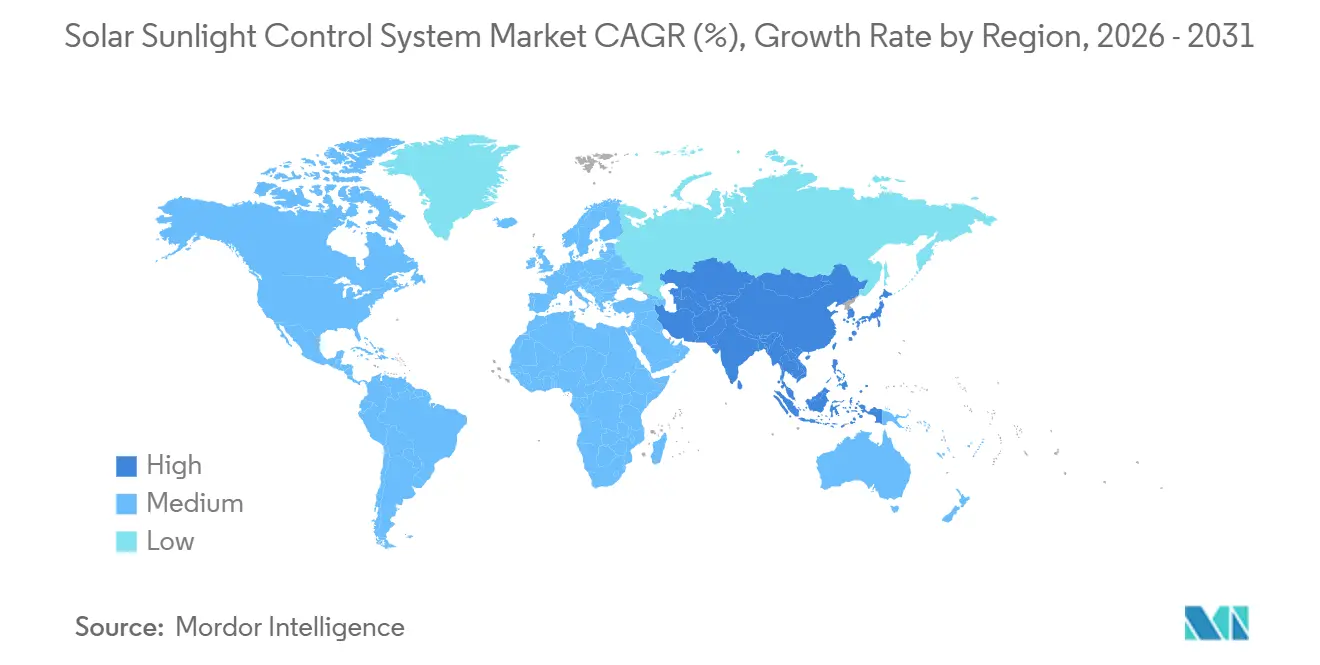

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

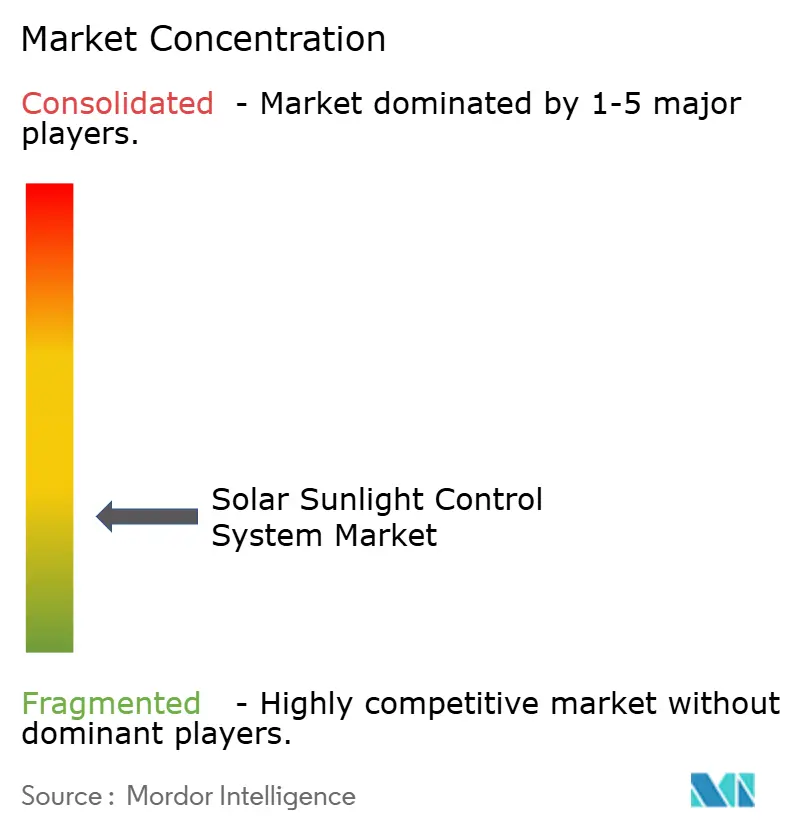

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Contrôle Solaire par Mordor Intelligence

La taille du Marché des Systèmes de Contrôle Solaire était évaluée à 21,75 milliards USD en 2025 et devrait croître de 23,06 milliards USD en 2026 pour atteindre 30,58 milliards USD d'ici 2031, à un TCAC de 5,81 % au cours de la période de prévision (2026-2031). Les systèmes de contrôle automatisés et intelligents représentent déjà 45,3 % des installations de 2025, reflétant un pivot rapide vers des plateformes pilotées par l'IA offrant des retours sur investissement de 6 à 18 mois.[1]BrainBox AI, "Optimisation du CVC et de l'Occultation par l'IA," brainboxai.com Les incitations fiscales fédérales, telles que le crédit d'impôt à l'investissement de 30 % à 50 % de la Loi américaine sur la Réduction de l'Inflation pour les fenêtres électrochromiques et le crédit résidentiel de 30 % (plafonné à 600 USD) pour les stores motorisés certifiés ENERGY STAR, réduisent les délais de retour sur investissement et accélèrent l'activité de rénovation.[2]Internal Revenue Service, "Crédit pour l'Amélioration de l'Efficacité Énergétique des Logements," IRS.gov Les propriétaires commerciaux adoptent le vitrage dynamique pour les certifications bien-être et les économies d'énergie, tandis que les propriétaires résidentiels privilégient les protections solaires économes en énergie pour compenser les coûts des services publics. Alors que la différenciation se déplace du matériel vers les logiciels prédictifs, les modèles de revenus récurrents de type SaaS façonnent désormais la stratégie des fournisseurs.

Principaux Enseignements du Rapport

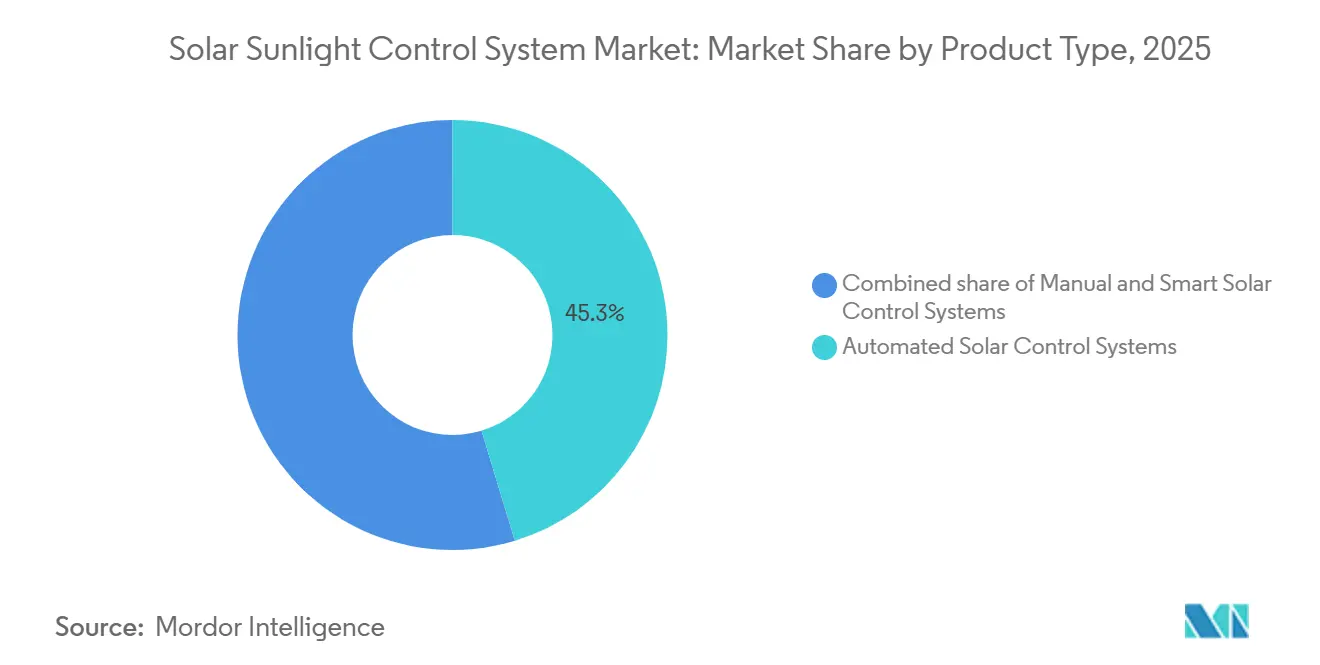

- Par type de produit, l'ombrage automatisé a dominé avec 45,3 % de la part du marché des systèmes de contrôle de l'ensoleillement solaire en 2025 ; les systèmes de contrôle intelligents devraient se développer à un CAGR de 12,0 % jusqu'en 2031.

- Par technologie, les capteurs photoélectriques ont dominé avec 40 % de la part du marché des systèmes de contrôle de l'ensoleillement solaire en 2025 ; les capteurs infrarouges devraient se développer à un CAGR de 11,1 % jusqu'en 2031.

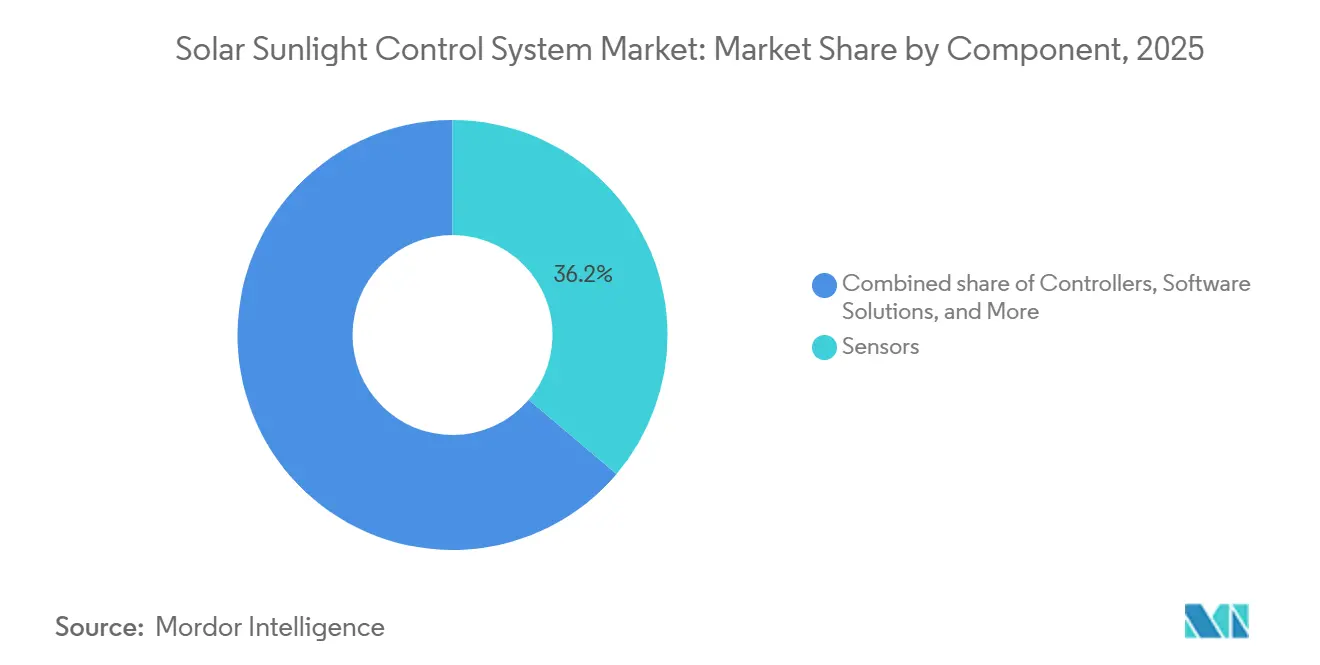

- Par composant, les capteurs représentaient 36,2 % de la taille du marché des systèmes de contrôle de l'ensoleillement solaire en 2025, mais les solutions logicielles devraient progresser à un CAGR de 13,4 % jusqu'en 2031.

- Par type d'installation, les nouvelles installations représentaient 64,6 % de la taille du marché des systèmes de contrôle de l'ensoleillement solaire en 2025, mais les installations de rénovation progressent à un CAGR de 6,4 % jusqu'en 2031.

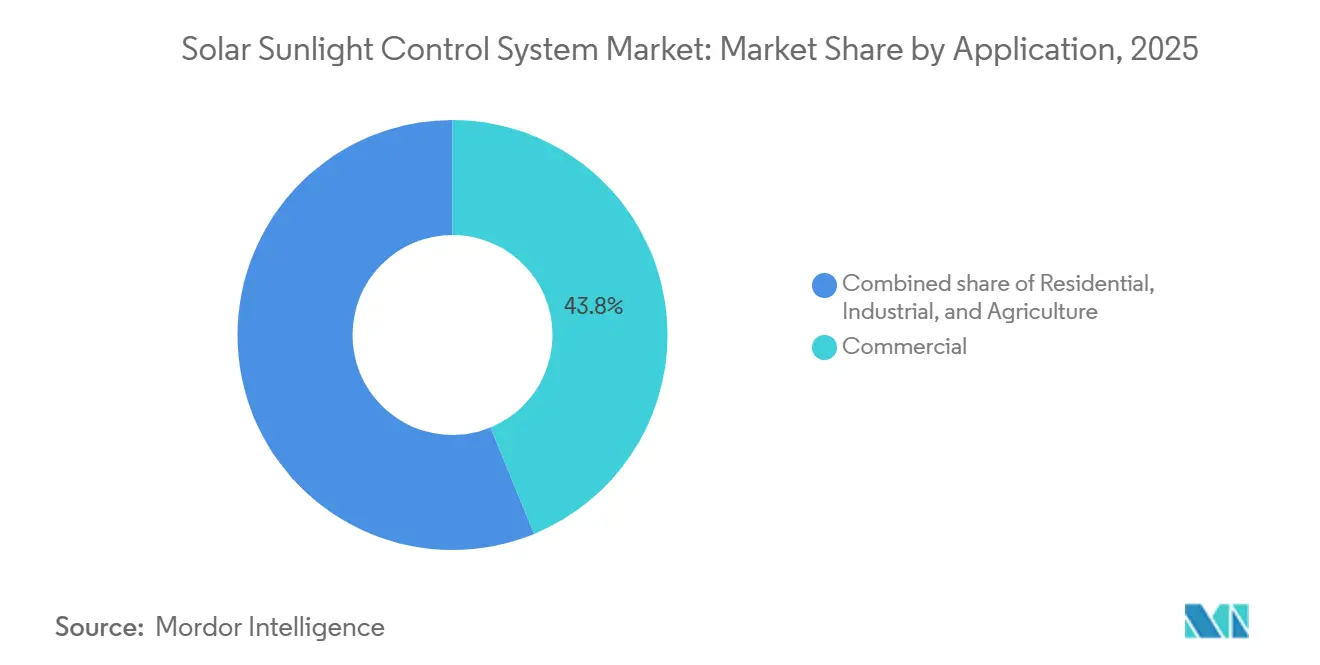

- Par application, l'immobilier commercial a représenté 43,8 % des revenus en 2025, tandis que le segment résidentiel devrait croître à un CAGR de 7,2 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 33,4 % de la part des revenus en 2025 ; l'Asie-Pacifique est prévue pour la croissance régionale la plus rapide à un CAGR de 6,7 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Systèmes de Contrôle Solaire

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations plus strictes sur les bâtiments verts élevant les exigences de performance en matière d'éclairage naturel et de façade | +1.20% | Mondial ; leadership de l'Amérique du Nord et de l'UE, accélération de l'APAC | Long terme (≥ 4 ans) |

| Transition de l'immobilier commercial vers le vitrage dynamique pour le bien-être et les économies d'énergie | +0.90% | Amérique du Nord, UE, villes de premier rang en APAC | Moyen terme (2-4 ans) |

| Essor des rénovations résidentielles à la recherche de protections solaires économes en énergie | +0.80% | Amérique du Nord, UE ; APAC émergente | Moyen terme (2-4 ans) |

| Crédit d'impôt à l'investissement de 30 % à 50 % de la Loi américaine sur la Réduction de l'Inflation pour les fenêtres intelligentes électrochromiques | +0.70% | États-Unis | Court terme (≤ 2 ans) |

| Logiciels d'occultation prédictive pilotés par l'IA offrant un retour sur investissement inférieur à 3 ans | +0.60% | Pôles mondiaux de bâtiments intelligents | Court terme (≤ 2 ans) |

| Certifications axées sur la santé récompensant la gestion de la lumière circadienne | +0.50% | Amérique du Nord et UE ; APAC en progression | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Plus Strictes sur les Bâtiments Verts Élevant les Exigences de Performance en Matière d'Éclairage Naturel et de Façade

Les réglementations de construction dans le monde entier intègrent désormais des métriques d'éclairage naturel et des plafonds de gain de chaleur solaire, imposant de facto des systèmes d'occultation dynamique ou un vitrage électrochromique. La norme ASHRAE 90.1-2022 relève les seuils de transmittance visible, tandis que la refonte de la Directive européenne sur la Performance Énergétique des Bâtiments double les objectifs de rénovation et intègre l'occultation automatisée dans les codes nationaux.[3]Envigilance, "Addenda ASHRAE 90.1-2022," envigilance.com La norme chinoise GB/T 50378-2019 attribue des notes plus élevées aux projets dotés d'un contrôle solaire intelligent, ancrant le marché des systèmes de contrôle solaire dans les considérations de conception fondamentales plutôt que comme des améliorations optionnelles.

Transition de l'Immobilier Commercial vers le Vitrage Dynamique pour le Bien-Être et les Économies d'Énergie

Les propriétaires signalent des primes de loyer et des locations plus rapides lorsque le vitrage dynamique remplace les stores. Les Appartements Exo de GREYSTAR ont atteint un taux d'occupation complet 80 % plus rapidement après l'installation de View Smart Windows, associant la lumière naturelle sans éblouissement à l'attrait des locataires.[4]View Inc., "Verre Intelligent pour Bâtiments Intelligents," view.com Kilroy Realty a réduit ses dépenses énergétiques annuelles de 1 million USD dans ses propriétés utilisant la plateforme en réseau de View. Le lancement en 2025 par Saint-Gobain du SageGlass RealTone avec quatre zones de teinte satisfait la préférence des occupants pour la clarté de la vue, stimulant davantage l'adoption.

Essor des Rénovations Résidentielles à la Recherche de Protections Solaires Économes en Énergie

Les stores motorisés sont passés du luxe au grand public. Les crédits de la Section 25C de l'IRS réduisent les coûts d'installation de plusieurs centaines de dollars, et l'enquête 2026 de Lutron auprès des résidences de luxe montre que 56 % des designers spécifient désormais des stores automatisés par défaut. La mise à niveau PowerView de Hunter Douglas en mai 2025 ajoute la prise en charge Matter-over-Thread, supprimant les obstacles d'interopérabilité avec la maison intelligente.

Crédit d'Impôt à l'Investissement de 30 % à 50 % de la Loi américaine sur la Réduction de l'Inflation pour les Fenêtres Intelligentes Électrochromiques

La Loi sur la Réduction de l'Inflation étend les crédits de la Section 48 au vitrage électrochromique, améliorant les taux de rendement interne des projets et stimulant les spécifications dans les États dotés de codes énergétiques stricts tels que la Californie et New York. Les demandes de rénovation pour le fournisseur de films commutables Smart Tint ont augmenté en flèche lorsque les propriétaires ont réalisé que les avantages fiscaux s'appliquent au-delà des nouvelles constructions.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût initial élevé du verre intelligent et de l'occultation motorisée | -0.8% | Mondial, plus aigu sur les marchés sensibles aux prix en APAC et en Amérique du Sud | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée pour les installations de rénovation complexes | -0.5% | Amérique du Nord et UE ; émergente dans les centres urbains d'APAC | Court terme (≤ 2 ans) |

| Recyclabilité limitée des films intelligents multicouches créant des responsabilités en fin de vie | -0.3% | UE (mandats stricts d'économie circulaire) ; Amérique du Nord (engagements ESG volontaires) ; émergente en APAC | Long terme (≥ 4 ans) |

| Menaces de cybersécurité pesant sur les réseaux d'occultation connectés à l'IoT | -0.2% | Mondial, concentré en Amérique du Nord et dans l'UE où la pénétration de l'IoT est la plus élevée ; préoccupation croissante dans les villes intelligentes d'APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé du Verre Intelligent et de l'Occultation Motorisée

Le vitrage électrochromique commande une prime de 15 % à 25 % par rapport au verre bas-émissif statique, ajoutant 50 à 150 USD par pied carré aux budgets de façade et dissuadant les projets de milieu de gamme. Les stores motorisés coûtent 300 à 800 USD par fenêtre contre 50 à 150 USD pour les stores manuels, incitant les promoteurs en Asie du Sud-Est et en Amérique du Sud à les éliminer lors de l'optimisation des coûts. Bien que les modèles de coût total de possession donnent des retours sur investissement de 5 à 10 ans, la sensibilité au coût initial reste un obstacle.

Pénurie de Main-d'Œuvre Qualifiée pour les Installations de Rénovation Complexes

Les techniciens basse tension capables d'intégrer l'occultation aux plateformes de gestion technique du bâtiment commandent des primes salariales de 20 % à 30 %. La CEDIA propose des certifications résidentielles, mais aucun équivalent n'existe pour les rénovations de façades commerciales, allongeant les délais des projets. Le moteur de rideau Glydea ULTRA 50 WireFree de Somfy, lancé en mars 2026, simplifie l'installation mais nécessite toujours une maîtrise des réseaux sans fil, soulignant le déficit de compétences.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Systèmes de Contrôle Intelligents Creusent l'Écart de Performance

L'occultation automatisée a capturé 45,3 % des revenus de 2025, illustrant la démocratisation précoce de la motorisation, mais les systèmes de contrôle intelligents devraient se développer à un TCAC de 12,0 % jusqu'en 2031, soit plus du double du rythme global du marché des systèmes de contrôle solaire. Les acheteurs jugent désormais la valeur sur l'intelligence prédictive plutôt que sur le seul mouvement, et le niveau intelligent intègre des analyses en nuage, des algorithmes d'IA et des API ouvertes qui permettent la facturation SaaS. Par conséquent, les produits manuels traditionnels restent pertinents uniquement dans les rénovations sensibles aux prix et dans les régions à alimentation électrique peu fiable.

Les plateformes intelligentes remodèlent également les profils de marge brute car les frais annuels de logiciel augmentent plus vite que les coûts matériels ne baissent. Le service en nuage Athena de Lutron, par exemple, facture des abonnements au pied carré qui dépassent le coût amorti de ses moteurs, soulignant comment l'analytique plutôt que la mécanique ancre les bénéfices futurs. Alors que les spécifications de projet exigent de plus en plus la compatibilité BACnet, Matter ou Bluetooth mesh, les fournisseurs de systèmes de contrôle intelligents l'emportent sur l'interopérabilité et les garanties de cybersécurité.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Technologie : Les Capteurs Infrarouges Défient la Domination Photoélectrique

Les capteurs photoélectriques détenaient 40,0 % des revenus de 2025 en raison de leur familiarité et de leurs faibles coûts de nomenclature, mais la détection infrarouge progressera à un TCAC de 11,1 % jusqu'en 2031 à mesure que les propriétaires de bâtiments exigent des données de charge thermique et d'occupation dans un seul appareil. Un essai sur le terrain IEEE de 2025 a montré que des nœuds infrarouges basés sur LoRa maintenaient une disponibilité réseau de 99,2 % tout en prolongeant la durée de vie des batteries de 80 %, répondant directement aux préoccupations de maintenance qui limitaient autrefois l'adoption sans fil.

Les réseaux de capteurs infrarouges alimentent également des données de cartographie thermique en temps réel vers des moteurs d'IA, permettant des ajustements d'occultation quelques secondes avant que les occupants ne perçoivent un inconfort. Les ensembles de capteurs thermiques réduisent donc les pics de CVC, ce qui explique pourquoi les laboratoires de sciences de la vie et les centres de données les spécifient malgré la prime unitaire de 10 %. Alors que des protocoles sans fil tels que Matter et Zigbee 3.0 intègrent des clés de sécurité au niveau du silicium, les acheteurs acceptent la fiabilité sans fil, faisant davantage basculer la part au détriment des boucles photoélectriques câblées.

Par Composant : Les Solutions Logicielles Dépassent la Croissance du Matériel

Les capteurs ont conservé 36,2 % des revenus des composants de 2025, mais les solutions logicielles s'accéléreront à un TCAC de 13,4 % jusqu'en 2031, le plus rapide de toutes les lignes de composants. Les fournisseurs de plateformes monétisent les tableaux de bord de maintenance prédictive, l'orchestration multi-sites et les points d'intégration RESTful qui intègrent la logique d'occultation dans des piles de bâtiments intelligents plus larges. Étant donné que les fabricants de moteurs chinois proposent désormais des entraînements à courant continu avec des remises de 40 % à 60 %, les marges brutes du matériel se compriment, forçant les acteurs établis à poursuivre une différenciation axée sur l'analytique.

Le moteur d'apprentissage par renforcement de BrainBox AI, vendu à 0,10-0,25 USD par pied carré annuellement, génère déjà des revenus récurrents qui dépassent l'attachement matériel dans les comptes matures. Les puces de traitement en périphérie intégrées dans les capteurs de nouvelle génération déplacent davantage les capacités en amont, car l'inférence locale maintient le fonctionnement des stores pendant les pannes d'internet — une exigence de spécification émergente pour les hôpitaux à mission critique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Type d'Installation : Les Rénovations Gagnent en Dynamisme grâce aux Solutions Sans Fil

Les projets de nouvelle construction représentaient 64,6 % de l'activité de 2025, soutenus par des tours commerciales qui intègrent le contrôle solaire dès la conception. Néanmoins, les déploiements de rénovation afficheront un TCAC de 6,4 % jusqu'en 2031, dépassant la nouvelle construction à mesure que les audits énergétiques et les règles de divulgation font pression sur les propriétaires de bâtiments vieillissants. Les moteurs sans fil tels que le Glydea ULTRA 50 de Somfy réduisent le temps d'installation par fenêtre à moins d'une heure et diminuent les coûts de main-d'œuvre de 60 % à 70 %, comblant les écarts de capital qui freinaient autrefois les mises à niveau.

Le pilote 2026 de Glas Trösch a prouvé que 2,6 tonnes de vitrage feuilleté peuvent être recyclées avec 1,33 tonne d'économies de CO₂, atténuant les préoccupations des propriétaires concernant les responsabilités en fin de vie. Les modèles de financement qui regroupent l'occultation SaaS avec des contrats de performance énergétique déplacent les lignes de dépenses des investissements vers les charges d'exploitation, propulsant davantage la pénétration des rénovations.

Par Application : Le Segment Résidentiel s'Accélère grâce aux Incitations et au Bien-Être

Les installations commerciales ont encore généré 43,8 % des revenus de 2025, bénéficiant des bureaux de classe A et des campus de sciences de la vie qui valorisent le bien-être et les économies d'énergie. Pourtant, les installations résidentielles croîtront à un TCAC de 7,2 % car les propriétaires combinent désormais les crédits d'impôt de la Section 25C de l'IRS avec les remises des services publics pour réduire les délais de retour sur investissement. L'enquête 2026 de Lutron auprès des designers a révélé que 56 % des professionnels de l'intérieur spécifient les stores automatisés comme standard, soulignant le passage du segment du luxe à l'attente de base.

La plateforme PowerView compatible Matter de Hunter Douglas résout les frictions d'interopérabilité, permettant aux appareils de s'intégrer parfaitement dans les environnements Apple Home, Google Home et Alexa. Parallèlement, des pilotes agrivoltaïques combinant panneaux solaires et occultation dynamique dans des serres ont augmenté les rendements de laitue de 12 % à 18 %, laissant entrevoir un potentiel dans l'agriculture en environnement contrôlé. Le secteur des systèmes de contrôle solaire couvre donc tout, des appartements en attique aux serres de tomates, renforçant le poids stratégique croissant du segment.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Amérique du Nord a conservé 33,4 % des revenus de 2025 alors que le crédit d'impôt à l'investissement de 30 % à 50 % de la Loi sur la Réduction de l'Inflation a propulsé le vitrage électrochromique dans les spécifications courantes. Les codes d'étirement au niveau des États en Californie et à New York resserrent annuellement les plafonds de gain de chaleur solaire, garantissant que le marché des systèmes de contrôle solaire continue de croître sur des seuils de performance imposés. La certitude fiscale jusqu'en 2032 encourage des pipelines de développement plus longs, et l'expertise abondante en matière de bâtiments intelligents accélère les conversions de rénovation.

L'Asie-Pacifique enregistrera un TCAC de 6,7 % jusqu'en 2031, la trajectoire régionale la plus rapide, car la Chine, l'Inde et les économies de l'ASEAN intègrent des métriques d'éclairage naturel dans les permis d'occupation. La norme chinoise GB/T 50378-2019 attribue des notes premium aux projets dotés d'une occultation intelligente, et les promoteurs de premier rang recherchent ce label pour obtenir des taux de location plus élevés. La mise à jour 2024 du Code de Conservation de l'Énergie dans les Bâtiments de l'Inde oblige les nouveaux bureaux dans les zones chaudes et sèches à atteindre des coefficients de gain de chaleur solaire inférieurs à 0,25, imposant de facto le vitrage dynamique. À mesure que l'urbanisation fait augmenter le nombre de gratte-ciels, les solutions de façade automatisées deviennent indispensables.

L'Europe bénéficie de l'initiative Vague de Rénovation, qui vise à doubler les taux de rénovation profonde d'ici 2030. Des projets tels que le Smart Campus Bordeaux de Saint-Gobain illustrent l'évolutivité électrochromique, tandis que les coûts élevés de main-d'œuvre rendent l'automatisation plus rentable que les stores manuels. L'Amérique latine et le Moyen-Orient sont en retard par rapport aux moyennes mondiales mais enregistrent tout de même une croissance à un chiffre moyen ; les primes d'énergie de refroidissement en Arabie Saoudite et aux Émirats Arabes Unis motivent l'automatisation de l'occultation, tandis que la volatilité économique tempère l'adoption à grande échelle au Brésil et en Argentine. Collectivement, la convergence des politiques régionales place le marché des systèmes de contrôle solaire dans une dynamique mondiale ascendante qui aligne les objectifs climatiques avec les incitations financières.

Paysage Concurrentiel

L'intensité concurrentielle est modérément faible, les cinq principaux fournisseurs — Lutron, Somfy, Hunter Douglas, View Inc. et Saint-Gobain SageGlass — détenant collectivement une part significative des revenus de 2025. Les spécialistes du matériel protègent leurs réseaux de revendeurs et leurs protocoles propriétaires, mais la pression sur les marges exercée par les moteurs asiatiques à bas coût les pousse à se tourner vers les logiciels. L'acquisition de PowerShades par Springs Window Fashions en 2025 ajoute une propriété intellectuelle en mode service et une base d'installateurs CEDIA, reflétant l'appétit du secteur pour les revenus issus de l'analytique.

Les perturbateurs à protocoles ouverts grignotent le verrouillage des acteurs établis. Les actionneurs Xeenos Go de Warema sont livrés avec la certification Matter, permettant aux appareils de se connecter nativement à Apple Home et SmartThings, ce qui constitue un défi pour les concentrateurs spécifiques aux fournisseurs. Lutron a répondu en dévoilant une intelligence sans fil au niveau des luminaires qui réduit l'espace en baie et permet une rezonification sans contrainte, des atouts appréciés par les entrepreneurs d'aménagement intérieur soumis à des délais serrés. La cybersécurité est en retard ; aucun des grands acteurs ne possède encore la certification IEC 62443, exposant une lacune propice aux spécialistes capables de démontrer le chiffrement et la détection des menaces en périphérie de réseau.

L'innovation en matière de matériaux modifie également les parts de marché. Une étude publiée en 2025 dans Nature Communications a présenté des cellules électrochromes à double cathode qui doublent la vitesse de teinte tout en stockant de l'énergie, un brevet désormais concédé sous licence par deux géants chinois du verre. Si les films recyclables en cuivre-zinc démontrés en 2026 atteignent un rendement commercial, les atouts en matière d'économie circulaire pourraient devenir un nouveau terrain de compétition. Dans ce contexte, le marché des systèmes de contrôle de l'ensoleillement solaire évoluera vraisemblablement vers des écosystèmes dans lesquels le matériel, l'analytique et la logistique de recyclage fusionnent, récompensant les fournisseurs qui maîtrisent l'ensemble du cycle de vie.

Leaders du Secteur des Systèmes de Contrôle Solaire

Hunter Douglas

Somfy Systems

Lutron Electronics

View Inc.

Warema Renkhoff SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Somfy a lancé le moteur de rideau Glydea ULTRA 50 WireFree Zigbee, réduisant le temps d'installation en rénovation de 40 %

- Mars 2026 : Glas Trösch a achevé un projet pilote de recyclage récupérant 2,6 tonnes de vitrage.

- Février 2026 : Lutron a présenté son portefeuille d'Éclairage Intelligent avec une intelligence sans fil au niveau des luminaires.

- Mars 2025 : Saint-Gobain a achevé l'extension du Centre de Recherche de Paris avec 105 m² de SageGlass.

Portée du Rapport sur le Marché Mondial des Systèmes de Contrôle Solaire

Dans le domaine des énergies renouvelables, les systèmes de contrôle solaire désignent un système mécanique et électronique conçu pour aligner les panneaux solaires sur le soleil afin d'optimiser la capture d'énergie.

Le Marché des Systèmes de Contrôle Solaire est segmenté par type de produit, technologie, composant, type d'installation, application et géographie. Par type de produit, le marché est segmenté en systèmes de contrôle manuels, automatisés et intelligents. Par technologie, le marché est segmenté en capteurs photoélectriques, thermiques, infrarouges et en technologie sans fil. Par composant, le marché est segmenté en actionneurs, contrôleurs, capteurs, solutions logicielles et autres composants. Par type d'installation, le marché est segmenté en nouvelles installations et installations de rénovation. Par application, le marché est segmenté en applications résidentielles, commerciales, industrielles et agricoles. Le rapport couvre également la taille du marché et les prévisions pour le marché des systèmes de contrôle solaire dans les principales régions, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Systèmes de Contrôle Solaire Manuels |

| Systèmes de Contrôle Solaire Automatisés |

| Systèmes de Contrôle Intelligents |

| Capteurs Photoélectriques |

| Capteurs Thermiques |

| Capteurs Infrarouges |

| Technologie Sans Fil |

| Actionneurs |

| Contrôleurs |

| Capteurs |

| Solutions Logicielles |

| Autres |

| Nouvelles Installations |

| Installations de Rénovation |

| Résidentiel |

| Commercial |

| Industriel |

| Agriculture |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Systèmes de Contrôle Solaire Manuels | |

| Systèmes de Contrôle Solaire Automatisés | ||

| Systèmes de Contrôle Intelligents | ||

| Par Technologie | Capteurs Photoélectriques | |

| Capteurs Thermiques | ||

| Capteurs Infrarouges | ||

| Technologie Sans Fil | ||

| Par Composant | Actionneurs | |

| Contrôleurs | ||

| Capteurs | ||

| Solutions Logicielles | ||

| Autres | ||

| Par Type d'Installation | Nouvelles Installations | |

| Installations de Rénovation | ||

| Par Application | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Agriculture | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des systèmes de contrôle solaire d'ici 2031 ?

Il devrait atteindre 30,58 milliards USD d'ici 2031, reflétant un TCAC de 5,81 % à partir de 2026.

Quel segment devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les systèmes de contrôle intelligents devraient enregistrer un TCAC de 12,0 %, dépassant tous les autres types de produits.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les codes de construction verts obligatoires en Chine, en Inde et dans les pays de l'ASEAN stimulent un TCAC régional de 6,7 % alors que les promoteurs doivent atteindre des objectifs de performance en matière d'éclairage naturel et de façade.

Comment les crédits d'impôt américains influencent-ils l'adoption ?

La Loi sur la Réduction de l'Inflation accorde un crédit d'impôt à l'investissement de 30 % à 50 % pour les fenêtres électrochromiques, réduisant les délais de retour sur investissement et accélérant les rénovations commerciales.

Qu'est-ce qui limite le déploiement plus large du verre intelligent aujourd'hui ?

Les primes de coût initial de 15 % à 25 % par rapport au vitrage statique et les pénuries d'installateurs basse tension qualifiés allongent les délais des projets et dissuadent les promoteurs sensibles aux budgets.

Dernière mise à jour de la page le: