Taille et part du marché des simulateurs solaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 456.76 Millions de dollars américains |

| Taille du Marché (2030) | 655.13 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 7.48% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

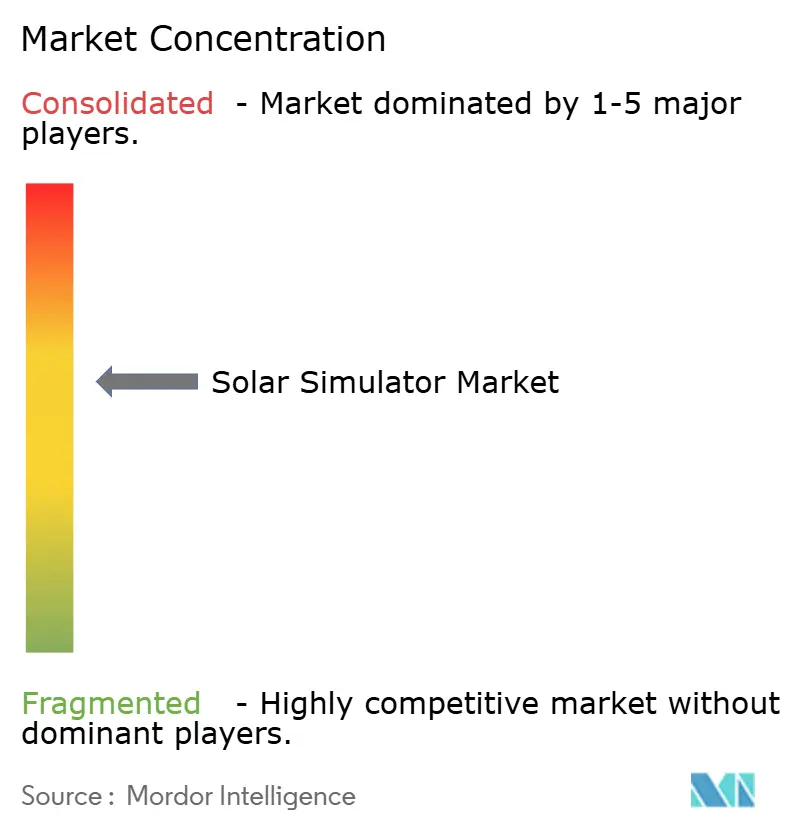

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des simulateurs solaires par Mordor Intelligence

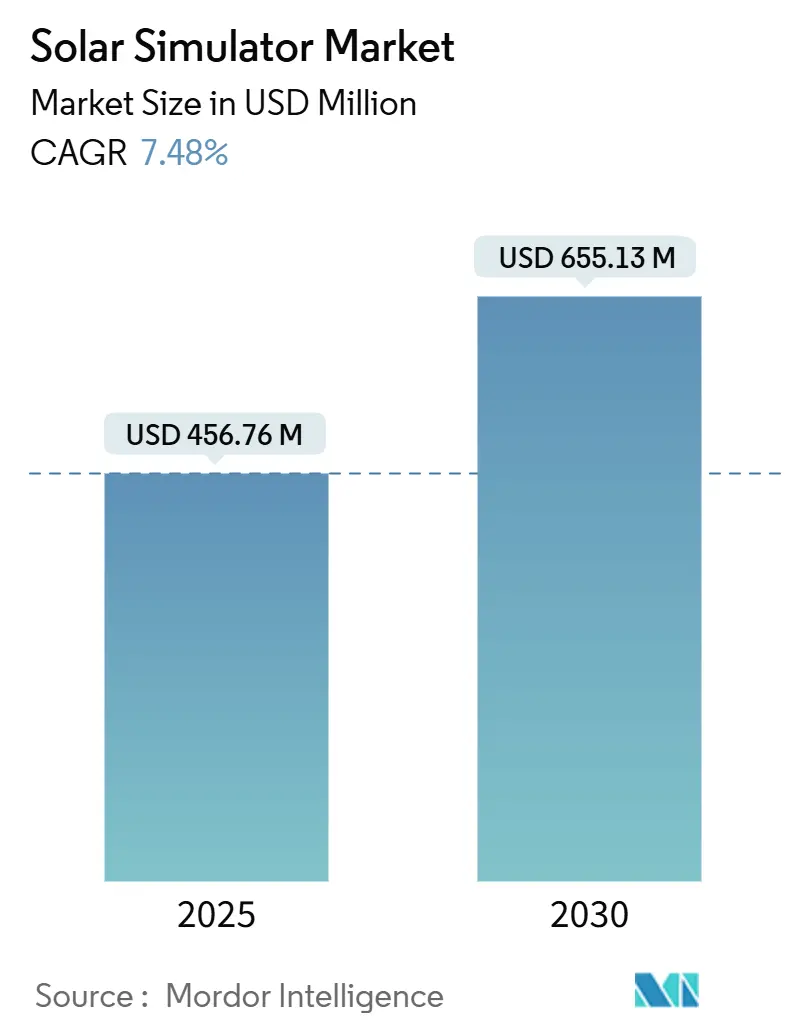

La taille du marché des simulateurs solaires est estimée à 456,76 millions USD en 2025 et devrait atteindre 655,13 millions USD d'ici 2030, à un CAGR de 7,48 % au cours de la période de prévision (2025-2030).

La demande soutenue découle de normes mondiales de test plus strictes, d'ajouts rapides de capacité photovoltaïque (PV) et d'une adoption plus large des applications dans les domaines de l'aérospatiale, de la cosmétique et des matériaux avancés. La conformité obligatoire aux normes IEC 60904-9:2024 déclenche des cycles de remplacement d'équipements à grande échelle, tandis que la transition accélérée des sources à arc xénon vers les sources à LED réduit les coûts d'exploitation et attire les acheteurs soucieux de leur budget. Le déploiement de cubesats, les programmes hypersoniques de défense et les lignes PV de type « méga-usine » à l'échelle du gigawatt renforcent collectivement les achats de systèmes Classe AAA à haut débit. Cependant, la fragilité de la chaîne d'approvisionnement en gaz nobles pour les lampes xénon et les limites de gestion thermique dans les LED à flux élevé présentent des risques opérationnels qui tempèrent l'élan de croissance à court terme.

Points clés du rapport

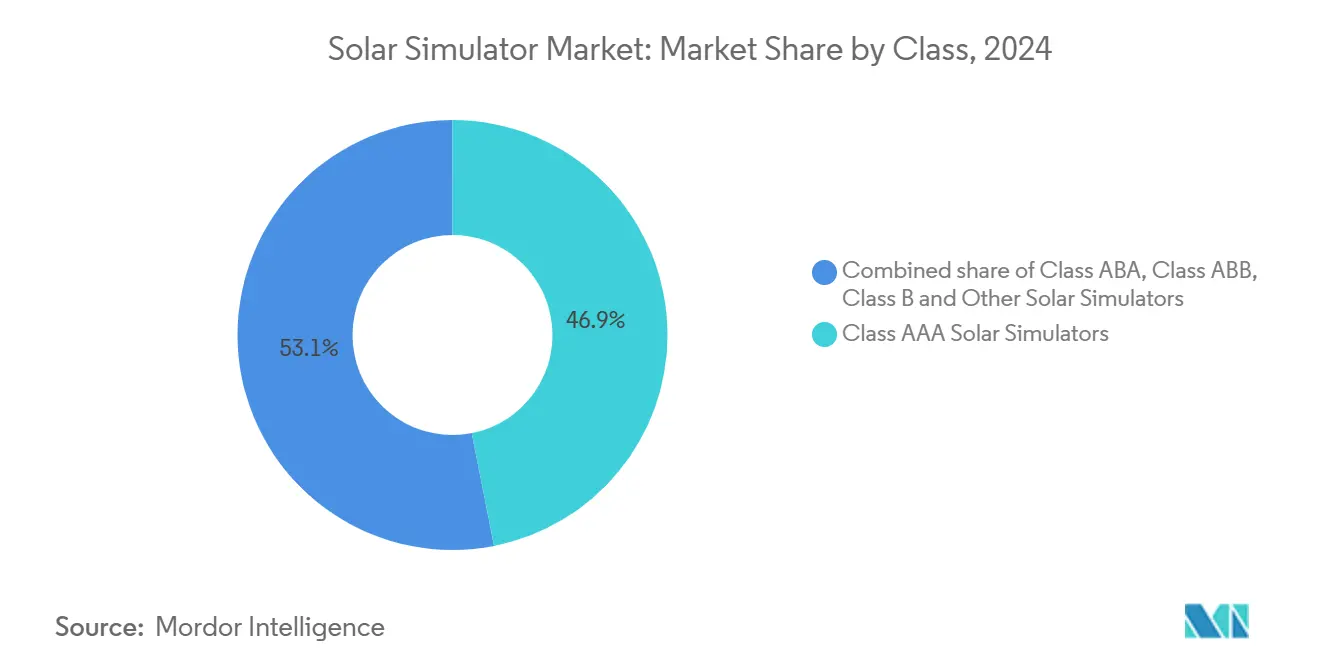

- Par classe, les systèmes Classe AAA détenaient 46,9 % de la part du marché des simulateurs solaires en 2024. Les solutions Classe ABB devraient progresser à un CAGR de 12,8 % jusqu'en 2030, le plus rapide parmi tous les niveaux de performance.

- Par technologie de source lumineuse, les unités à arc xénon représentaient 31,4 % du chiffre d'affaires en 2024, tandis que les plateformes à LED devraient progresser à un CAGR de 9,5 % jusqu'en 2030.

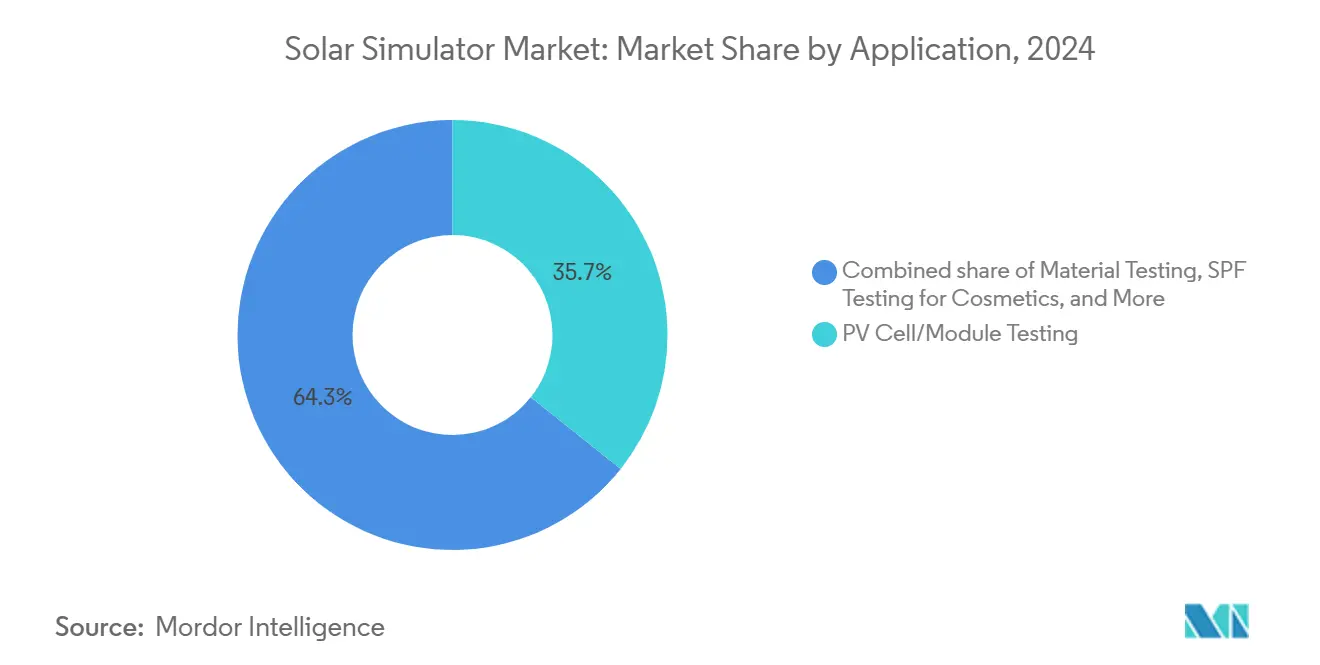

- Par application, le test de cellules et modules PV représentait une part de 35,7 % de la taille du marché des simulateurs solaires en 2024 et devrait croître à un CAGR de 8,4 % jusqu'en 2030.

- Par utilisateur final, les fabricants de panneaux solaires représentaient 30,8 % de la taille du marché des simulateurs solaires en 2024, tandis que les établissements académiques et de recherche devraient croître à un CAGR de 10,3 %.

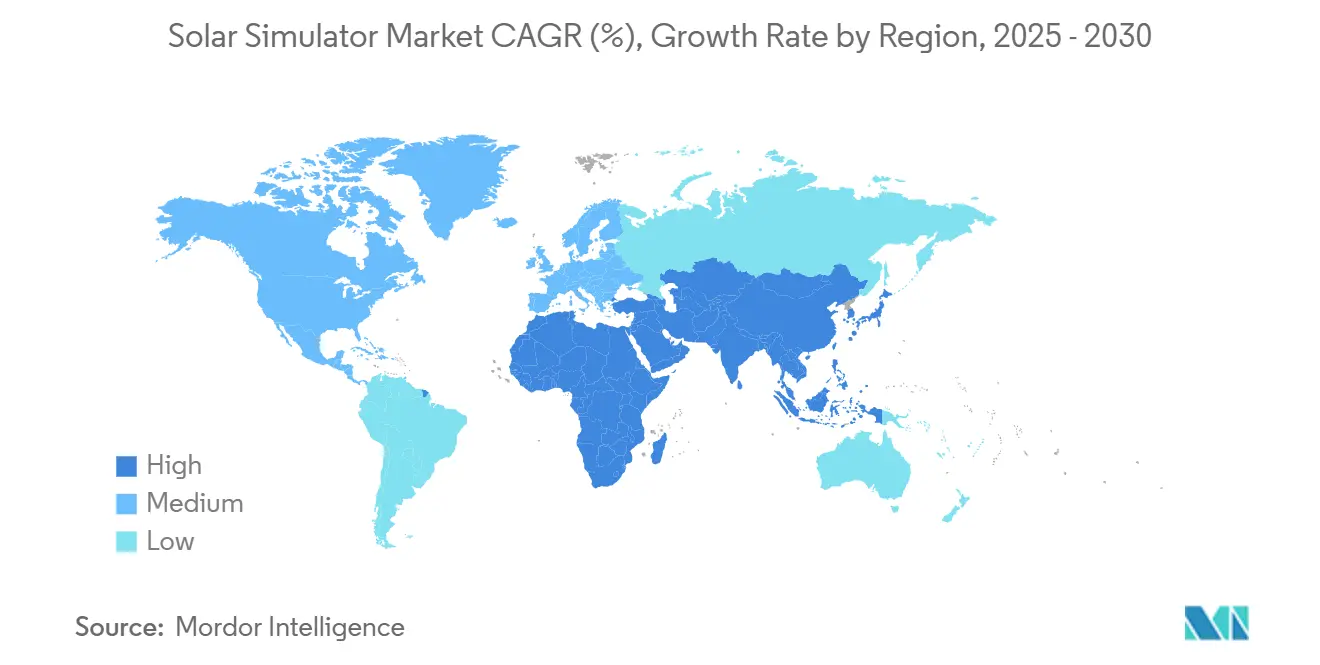

- Par géographie, la région Asie-Pacifique était en tête avec une contribution au chiffre d'affaires de 41,5 % en 2024 ; l'Europe est positionnée pour la plus forte expansion régionale, à un CAGR de 11,7 % jusqu'en 2030.

Tendances et perspectives du marché mondial des simulateurs solaires

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Vagues de subventions alignées sur le climat aux États-Unis, dans l'UE et en Inde (2025-28) | +1.5% | Amérique du Nord, Europe, cœur de l'APAC | Moyen terme (2-4 ans) |

| Forte baisse du coût des LED par lux (≤ 0,02 USD d'ici 2027) | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Course au débit des modules PV (lignes « Giga-usine » > 10 GW) | +2.1% | Cœur de l'APAC, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Délais d'adoption obligatoire de la norme IEC 60904-9:2024 | +1.8% | Mondial | Court terme (≤ 2 ans) |

| Demande de défense pour les tests de matériaux hypersoniques | +0.9% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Essor des réseaux solaires de cubesats dans les constellations en orbite basse | +0.7% | Mondial, concentré en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vagues de subventions alignées sur le climat aux États-Unis, dans l'UE et en Inde (2025-28)

Les politiques industrielles, telles que la loi américaine sur la réduction de l'inflation, ont débloqué plus de 100 milliards USD d'investissements annoncés dans la fabrication solaire et plus de 50 nouvelles installations depuis 2022, stimulant l'acquisition d'outils avancés d'assurance qualité qui sous-tendent les exigences en matière de contenu local.[1]Département américain de l'Énergie, « Loi sur la réduction de l'inflation — Annonces de fabrication d'énergie propre », energy.gov Des cadres de subventions similaires dans l'Union européenne récompensent la production de modules à haute efficacité, obligeant les producteurs à adopter des simulateurs solaires Classe AAA qui satisfont aux critères de précision. Les incitations liées à la production en Inde ajoutent une autre couche de demande localisée, bien que les contraintes budgétaires orientent certains fabricants vers des plateformes Classe ABB. Collectivement, ces subventions élargissent la capacité de test régionale plus rapidement que la demande du marché final, augmentant le risque de surcapacité localisée d'ici 2028, tout en continuant à générer des commandes soutenues pour le marché des simulateurs solaires.

Forte baisse du coût des LED par lux (≤ 0,02 USD d'ici 2027)

Les gains continus en efficacité des LED haute luminosité — atteignant déjà 45 à 60 lm/W pour les diodes vertes à conversion par phosphore — font passer le coût système par lux en dessous des références xénon.[2]Science.gov, « Jalons d'efficacité des LED haute luminosité », science.gov La baisse des prix des composants, la durée de vie plus longue des sources et les architectures de refroidissement simplifiées encouragent les laboratoires à passer des moteurs à décharge gazeuse aux moteurs lumineux à semi-conducteurs. Cette migration confère un avantage concurrentiel aux fournisseurs dotés d'une expertise approfondie en optique LED et en électronique de commande, marginalisant les fournisseurs liés aux portefeuilles de lampes xénon. La conversion réduit simultanément les risques liés à la sécurité ultraviolette et limite les temps d'arrêt liés aux changements de lampes, améliorant ainsi le coût total de possession pour les utilisateurs finaux.

Course au débit des modules PV (lignes « Giga-usine » > 10 GW)

Les fabricants construisant des productions à l'échelle gigawatt — illustrés par le campus américain intégré verticalement de Qcells d'une valeur de 2,8 milliards USD — ont besoin de bancs denses de simulateurs solaires pour éviter les goulots d'étranglement lorsque le débit des lignes dépasse 10 GW par site. Les testeurs d'électroluminescence et de courbes I-V à haute vitesse doivent se synchroniser avec des vitesses de convoyeur dépassant 7 000 modules par heure, rendant les systèmes Classe AAA, capables de durées de flash en millisecondes et de chargement automatisé, indispensables. Alors que First Solar fait évoluer sa capacité mondiale vers 25 GW d'ici 2026, des investissements similaires dans des flasheurs de précision sous-tendront les garanties de fiabilité et les garanties produits, renforçant la demande d'outils haut de gamme.

Délais d'adoption obligatoire de la norme IEC 60904-9:2024

La dernière norme IEC resserre les tolérances pour la correspondance spectrale, l'uniformité spatiale et l'instabilité temporelle, obligeant les laboratoires du monde entier à mettre à niveau les équipements existants avant que les dates d'application régionales n'entrent en vigueur. Les pics d'achats se concentrent autour des périodes de coupure de conformité, mettant à rude épreuve les délais de livraison des fabricants et augmentant la visibilité des carnets de commandes. Étant donné que la directive régit la certification pour tous les types de modules, les fournisseurs de PV à l'échelle des services publics et à usage domestique doivent s'aligner sur ce niveau plus élevé, créant des dépenses non discrétionnaires qui protègent le marché des simulateurs solaires des cycles d'équipements d'investissement plus larges.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Défaillances de gestion thermique des LED à flux élevé | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Approvisionnement limité en ampoules xénon après la pénurie de néon de 2026 | -1.1% | Mondial, concentré en APAC | Moyen terme (2-4 ans) |

| Goulots d'étranglement en matière de propriété intellectuelle sur les puces d'étalonnage du spectre UV-C | -0.6% | Mondial | Long terme (≥ 4 ans) |

| Hausse des primes d'assurance pour les laboratoires de certification Classe AAA | -0.4% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement en matière de propriété intellectuelle sur les puces d'étalonnage du spectre UV-C

Une poignée de détenteurs de brevets contrôlent les architectures de réseaux de photodiodes capables d'une surveillance spectrale précise dans l'UV-C (200-280 nm), empêchant les petites entreprises d'égaler la précision d'étalonnage offerte par les acteurs établis. Les frais de licence gonflent les coûts unitaires, tandis que les négociations de licences croisées peuvent s'étendre sur des années, retardant les lancements de nouveaux produits et limitant les cycles d'innovation.[3]Office américain des brevets et des marques, « Brevets de réseaux de photodiodes UV-C », uspto.gov

Hausse des primes d'assurance pour les laboratoires de certification Classe AAA

Les assureurs ont recalibré leurs modèles de risque à la suite de plusieurs litiges de garantie très médiatisés liés aux allégations de performance des modules, entraînant des augmentations de primes à deux chiffres dans les installations de test de précision en Amérique du Nord et en Europe. Des frais généraux plus élevés pèsent sur les petits laboratoires, incitant certains à quitter le niveau de haute précision et créant un déficit d'offre susceptible d'allonger les files d'attente de certification.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe : défis d'optimisation du niveau intermédiaire et domination de la Classe AAA

Les systèmes Classe AAA représentaient 46,9 % du marché des simulateurs solaires en 2024, bénéficiant des spécifications strictes imposées par la norme IEC 60904-9:2024. Cette domination, cependant, fait face à des résistances alors que les instruments Classe ABB progressent à un CAGR de 12,8 %, permettant aux fabricants d'aligner la précision des tests sur des produits à marges plus étroites. La taille du marché des simulateurs solaires pour les offres Classe ABB augmente à mesure que les producteurs des marchés émergents équilibrent les dépenses d'investissement par rapport aux exigences de débit. Pendant ce temps, la Classe AAA reste indispensable pour les cellules multi-jonctions approchant 50 % d'efficacité, où la fidélité spectrale sur six bandes discrètes définit les seuils de performance. Sur l'horizon de prévision, la part de marché des simulateurs solaires des systèmes Classe AAA s'érodera légèrement mais restera la référence pour la R&D et les lignes de production de premier rang.

Les catégories de second rang telles que la Classe ABA et la Classe B servent les laboratoires où le budget ou la vitesse l'emportent sur la précision maximale. La croissance dans ces niveaux dépend des instituts de formation professionnelle et de la fabrication d'entrée de gamme, des marchés moins exposés aux certifications de qualité internationales agressives. Néanmoins, une prise de conscience accrue des exigences de bancabilité pour les projets à l'échelle des services publics migre progressivement même les acheteurs de bas de gamme vers des solutions de classification supérieure, réduisant l'écart entre les segments premium et milieu de gamme.

Par technologie de source lumineuse : la disruption par les LED s'accélère

Les plateformes à arc xénon ont capturé 31,4 % du chiffre d'affaires en 2024, soutenues par leur spectre éprouvé de correspondance solaire et leur capacité de flash en millisecondes. Pourtant, les concurrents à semi-conducteurs affichent un CAGR de 9,5 % jusqu'en 2030, la baisse des coûts des diodes et la hausse des prix de l'électricité faisant pencher l'économie du cycle de vie en faveur des LED. Les réglementations de sécurité limitant l'exposition aux UV dans les lignes de fabrication favorisent également les LED, qui éliminent la génération d'ozone et minimisent les dépenses de blindage. Pour la recherche à haute irradiance — comme les tests de stabilité des pérovskites — les systèmes hybrides combinant des LED pour les bandes visibles avec des sources à halogénure métallique ou xénon pour l'UV trouvent encore une adoption de niche. La taille du marché des simulateurs solaires liée au xénon se contractera en termes relatifs, bien que le chiffre d'affaires absolu reste résilient dans les centres de test militaires et aéronautiques qui privilégient la continuité des données de qualification existantes.

Par application : le test PV conserve sa prédominance mais la diversification s'intensifie

L'évaluation des cellules et modules PV représentait 35,7 % de la demande en 2024, soutenue par un record de 585 GW d'ajouts PV mondiaux la même année. La taille du marché des simulateurs solaires allouée à la recherche sur les matériaux, la validation des composants automobiles, la certification FPS et la simulation aérospatiale a augmenté à mesure que ces secteurs empruntent des protocoles d'irradiance solaire pour les études de charge thermique. Les scientifiques des matériaux étudiant les modifications de surface pour les optiques de concentrateurs utilisent des spectres contrôlés pour quantifier les effets photothermiques, tandis que les équipementiers automobiles caractérisent la décoloration des matériaux d'habitacle sous une exposition accélérée à la lumière solaire. Cette diversification protège le marché des simulateurs solaires des cycles de dépenses d'investissement PV, offrant aux fournisseurs une durabilité des revenus.

Par utilisateur final : le monde académique émerge comme un moteur de croissance structurel

Les fabricants de panneaux solaires représentaient 30,8 % du chiffre d'affaires en 2024, mais les laboratoires universitaires et de recherche devraient afficher un CAGR de 10,3 %, portés par des subventions du secteur public pour les programmes de travail sur la longévité des cellules tandem et des pérovskites. Les agences de défense représentent une catégorie de clients lucrative mais restreinte, commandant des simulateurs sur mesure avec une variabilité d'irradiance inférieure à ±0,3 %. Les organismes de certification gérant l'étiquetage FPS et la vérification du verre de façade achètent également des équipements Classe ABB de milieu de gamme. À mesure que les pipelines de recherche se diversifient au-delà du silicium cristallin, le marché des simulateurs solaires bénéficie d'une plus grande dispersion des clients et d'une dépendance réduite aux expansions cycliques des modules PV.

Analyse géographique

La région Asie-Pacifique a conservé 41,5 % des dépenses en 2024, portée par la fabrication PV intégrée verticalement en Chine et le déploiement de laboratoires de test en Inde. Les objectifs de localisation gouvernementaux se traduisent directement par des expéditions de simulateurs, les usines poursuivant l'accréditation ISO et IEC pour répondre aux exigences des financeurs à l'exportation.[4]Ministère des nouvelles énergies et des énergies renouvelables, « Mises à jour de la Mission solaire nationale », mnre.gov.in Le CAGR de 11,7 % de l'Europe est porté par des règles strictes sur l'empreinte carbone des produits et le positionnement des modules premium, qui nécessitent des tolérances de test flash plus étroites. La croissance régulière de l'Amérique du Nord est soutenue par les vents favorables des incitations de la loi sur la réduction de l'inflation, qui relancent l'assemblage PV domestique, ainsi que par les programmes financés par le Pentagone pour les hypersoniques et les petits satellites.

Le leadership de l'Asie-Pacifique est ancré dans des clusters de fabrication denses dans le delta du Yangtsé, le delta de la rivière des Perles et le corridor du Gujarat en Inde, où des lignes dépassant 10 GW génèrent des économies d'échelle. Les politiques régionales, telles que le programme chinois « Top Runner », continuent de stimuler les efficacités des cellules, soutenant la demande de vérification Classe AAA. Les pôles secondaires au Vietnam et en Malaisie adoptent des régimes de qualité similaires, préparant le terrain pour une expansion de marché contiguë. Les fournisseurs locaux de simulateurs font face à une concurrence croissante de la part d'acteurs multinationaux proposant des suites de métrologie intégrées qui regroupent l'électroluminescence et les diagnostics I-V en obscurité avec la capacité de test flash.

La trajectoire de forte croissance de l'Europe est alimentée par le mécanisme d'ajustement carbone aux frontières de l'UE, qui récompense les modules démontrant des ratios puissance/émission supérieurs. Des instituts allemands, tels que le Fraunhofer ISE, sont pionniers dans les cellules tandem pérovskite-silicium de nouvelle génération, nécessitant des simulateurs avec des spectres programmables s'étendant dans le proche infrarouge. Simultanément, les marchés axés sur les toitures aux Pays-Bas et en Italie créent de solides opportunités pour les services après-vente, notamment les contrats de service et les recalibrages périodiques. Les utilisateurs finaux régionaux adoptent de plus en plus les plateformes LED en raison de la distorsion harmonique totale plus faible sur les réseaux électriques des usines.

L'Amérique du Nord bénéficie de plus de 100 milliards USD de nouvelles installations de fabrication PV ou d'installations agrandies annoncées depuis 2022, nécessitant des suites de métrologie entièrement nouvelles. Le secteur spatial américain — englobant la NASA, SpaceX et les intégrateurs de petits satellites émergents — crée une demande spécialisée pour des chambres flash compatibles avec le vide et des modules spectraux personnalisés adaptés aux conditions solaires en haute altitude. Les universités canadiennes axées sur la recherche PV en climat froid acquièrent des simulateurs à température contrôlée qui reproduisent des environnements d'exploitation à -20 °C.

Paysage concurrentiel

Le marché des simulateurs solaires reste modérément fragmenté. Les multinationales telles que Newport (MKS Instruments), Sciencetech et Gsolar ont des positions bien établies dans les équipements Classe AAA et xénon, tandis que des nouveaux entrants agiles exploitent l'innovation LED pour gagner des parts de marché dans les segments de milieu de gamme. L'intensité concurrentielle s'intensifie autour d'optiques propriétaires offrant des performances IEC Classe AAA à des durées de flash inférieures à 1 ms, une exigence critique pour les tests en ligne à haut volume. Les entreprises disposant de gammes de produits complètes — englobant les tests flash, l'électroluminescence et le découpage laser — bénéficient d'un effet de levier de vente croisée, provoquant une vague d'acquisitions ciblées visant à combler les lacunes technologiques.

Les pressions sur les prix s'intensifient dans les catégories LED à mesure que les coûts des diodes baissent, comprimant les marges pour les offres non différenciées. À l'inverse, les appels d'offres de défense et d'aérospatiale restent isolés, permettant aux fournisseurs de décrocher des contrats de plusieurs millions de dollars pour des systèmes à flux élevé sur mesure. Les portefeuilles de propriété intellectuelle entourant l'étalonnage UV-C et les algorithmes de contrôle thermique des LED constituent des avantages concurrentiels durables, mais ils attirent également un examen antitrust susceptible de remodeler la dynamique des licences.

Leaders du secteur des simulateurs solaires

Newport Corp. (MKS Instruments)

Sciencetech Inc.

Gsolar Power Co., Ltd.

Abet Technologies, Inc.

Spectrolab Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : La société suisse de simulation solaire et de métrologie à base de LED Avalon ST a acquis PASAN, une entreprise spécialisée dans les simulateurs solaires à base de xénon, pour un montant non divulgué.

- Mai 2025 : MKS Inc., un leader mondial des technologies habilitantes transformatrices, a dévoilé sa série Newport Solaris de simulateurs solaires Classe A+AA. Dotée d'un design à émetteur unique à spectre complet, la série Solaris utilise une lampe à arc xénon, offrant une source lumineuse à large bande hautement fiable qui imite étroitement la lumière naturelle du soleil.

- Avril 2025 : Rocket Lab a élargi sa gamme de solutions satellites avec des réseaux solaires personnalisables, ouvrant des commandes supplémentaires pour des simulateurs de qualification de petits satellites.

- Octobre 2024 : MBJ Solutions, un spécialiste des équipements pour l'industrie PV basé en Allemagne, a dévoilé deux nouveaux produits : le simulateur solaire en régime permanent MBJ et l'unité de trempe lumineuse MBJ.

Portée du rapport mondial sur le marché des simulateurs solaires

| Simulateurs solaires Classe AAA |

| Simulateurs solaires Classe ABA |

| Simulateurs solaires Classe ABB |

| Classe B et autres |

| Lampe à arc xénon |

| Lampe à halogénure métallique |

| Réseaux de LED |

| Quartz-tungstène-halogène (QTH) |

| Hybride/autres |

| UV (100 à 400 nm) |

| Visible (400 à 780 nm) |

| IR (780 à 2 500 nm) |

| Test de cellules/modules PV |

| Test de matériaux |

| Test FPS pour la cosmétique |

| Test automobile et aérospatial |

| Autres |

| Fabricants de panneaux solaires |

| Organismes de certification (cosmétique, bâtiment) |

| Instituts académiques et de recherche |

| Automobile |

| Aérospatiale et défense |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par classe | Simulateurs solaires Classe AAA | |

| Simulateurs solaires Classe ABA | ||

| Simulateurs solaires Classe ABB | ||

| Classe B et autres | ||

| Par technologie de source lumineuse | Lampe à arc xénon | |

| Lampe à halogénure métallique | ||

| Réseaux de LED | ||

| Quartz-tungstène-halogène (QTH) | ||

| Hybride/autres | ||

| Par plage spectrale (analyse qualitative uniquement) | UV (100 à 400 nm) | |

| Visible (400 à 780 nm) | ||

| IR (780 à 2 500 nm) | ||

| Par application | Test de cellules/modules PV | |

| Test de matériaux | ||

| Test FPS pour la cosmétique | ||

| Test automobile et aérospatial | ||

| Autres | ||

| Par utilisateur final | Fabricants de panneaux solaires | |

| Organismes de certification (cosmétique, bâtiment) | ||

| Instituts académiques et de recherche | ||

| Automobile | ||

| Aérospatiale et défense | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel CAGR est prévu pour le marché des simulateurs solaires jusqu'en 2030 ?

Le marché devrait croître à un CAGR de 7,48 % entre 2025 et 2030.

Quelle région mène actuellement la demande mondiale de simulateurs solaires ?

L'Asie-Pacifique détient la plus grande part avec 41,5 % du chiffre d'affaires 2024, portée par la Chine et l'Inde.

Pourquoi les simulateurs solaires à base de LED gagnent-ils en popularité ?

Les unités LED offrent des coûts de cycle de vie plus faibles, une programmabilité spectrale améliorée et des préoccupations de sécurité liées aux UV réduites, soutenant un CAGR de 9,5 %.

Comment la norme IEC 60904-9:2024 affecte-t-elle les achats d'équipements ?

La norme mise à jour impose des tolérances spectrales et de stabilité plus strictes, entraînant des mises à niveau obligatoires dans les laboratoires du monde entier.

Quel segment d'application affiche la croissance unitaire la plus rapide ?

Les tests de réseaux solaires pour cubesats et petits satellites se développent rapidement à mesure que les constellations en orbite basse terrestre prolifèrent.

Quel est le principal risque de la chaîne d'approvisionnement pour les simulateurs à base de xénon ?

La production de lampes xénon dépend du néon provenant en grande partie d'Ukraine, exposant la chaîne de valeur à des perturbations géopolitiques.

Dernière mise à jour de la page le: