Taille et Part du Marché des Chargeurs Solaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.03 Milliards de dollars |

| Taille du Marché (2031) | 30.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 27.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Chargeurs Solaires par Mordor Intelligence

La taille du marché des chargeurs solaires devrait passer de 7,02 milliards USD en 2025 à 9,03 milliards USD en 2026 et atteindre 30,22 milliards USD d'ici 2031, avec un CAGR de 27,33% sur la période 2026-2031. La baisse des prix des modules en dessous de 0,10 USD par watt, la hausse des dépenses liées aux loisirs de plein air et les premiers programmes de photovoltaïque intégré aux véhicules (VIPV) lancés par les constructeurs automobiles mondiaux élargissent le marché adressable des chargeurs solaires bien au-delà des utilisateurs de loisirs. Les constructeurs automobiles intègrent des panneaux solaires de 3 à 4 m² dans les toits et les capots, réduisant les visites de recharge pour les conducteurs de véhicules électriques de trajet quotidien jusqu'à 65% [1]Nissan Motor Co., "Partenariat technologique solaire Nissan-Lightyear," nissan-global.com. Les obligations de certification en Asie du Sud-Est et les déploiements d'aide humanitaire par les ONG stimulent également l'adoption. Les cellules tandem à haute efficacité réduisent les besoins en surface, permettant des formats plus légers et pliables. L'intensité concurrentielle reste élevée dans un paysage fragmenté composé de marques de puissance portable établies, de spécialistes du solaire et de nouveaux fournisseurs de rang automobile, chacun cherchant à obtenir un avantage de premier entrant alors que le marché des chargeurs solaires évolue des panneaux de rechange vers la récupération d'énergie installée en usine.

Principaux Enseignements du Rapport

- Par type de produit, les chargeurs à panneaux solaires rigides conventionnels détenaient 37,9% de la part de marché des chargeurs solaires en 2025 ; les variantes pliables et flexibles devraient croître à un CAGR de 31,8% jusqu'en 2031.

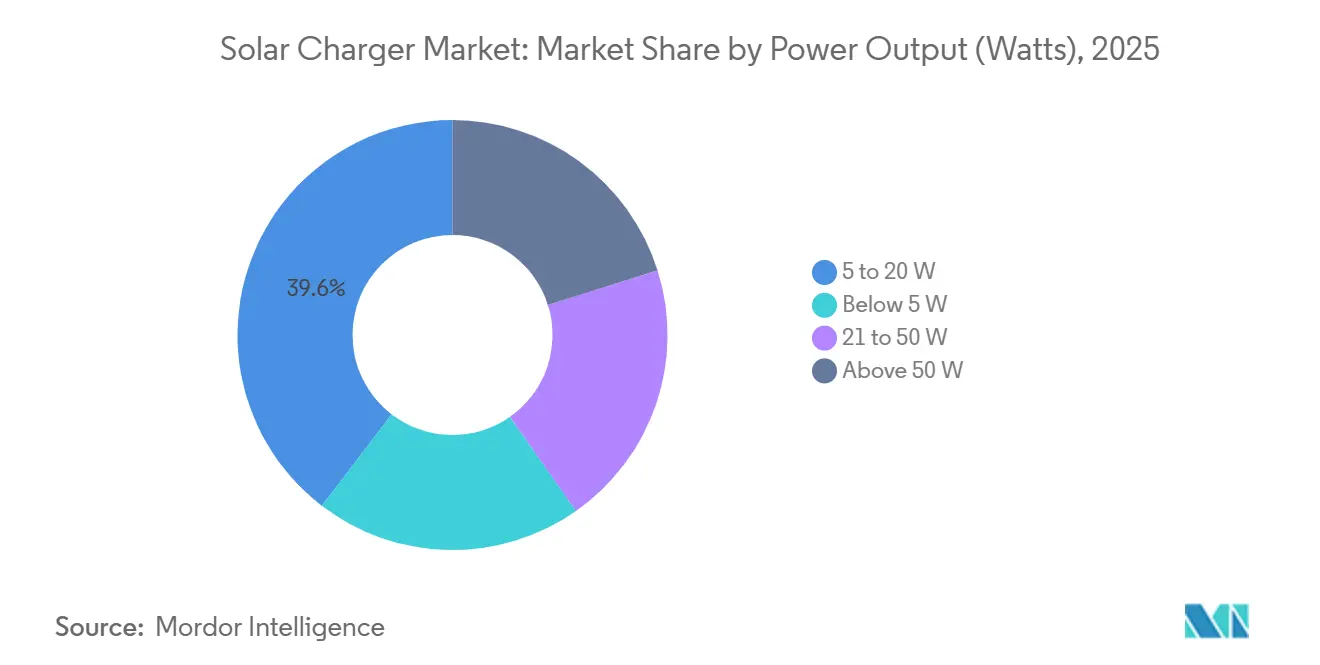

- Par puissance de sortie, les unités de 5 à 20 watts représentaient 39,6% de la taille du marché des chargeurs solaires en 2025, tandis que les systèmes de 21 à 50 watts devraient croître à un CAGR de 30,2% jusqu'en 2031.

- Par application, l'électronique grand public était en tête avec une part de revenus de 49,8% en 2025, tandis que le segment militaire et défense devrait croître à un CAGR de 29,5% jusqu'en 2031.

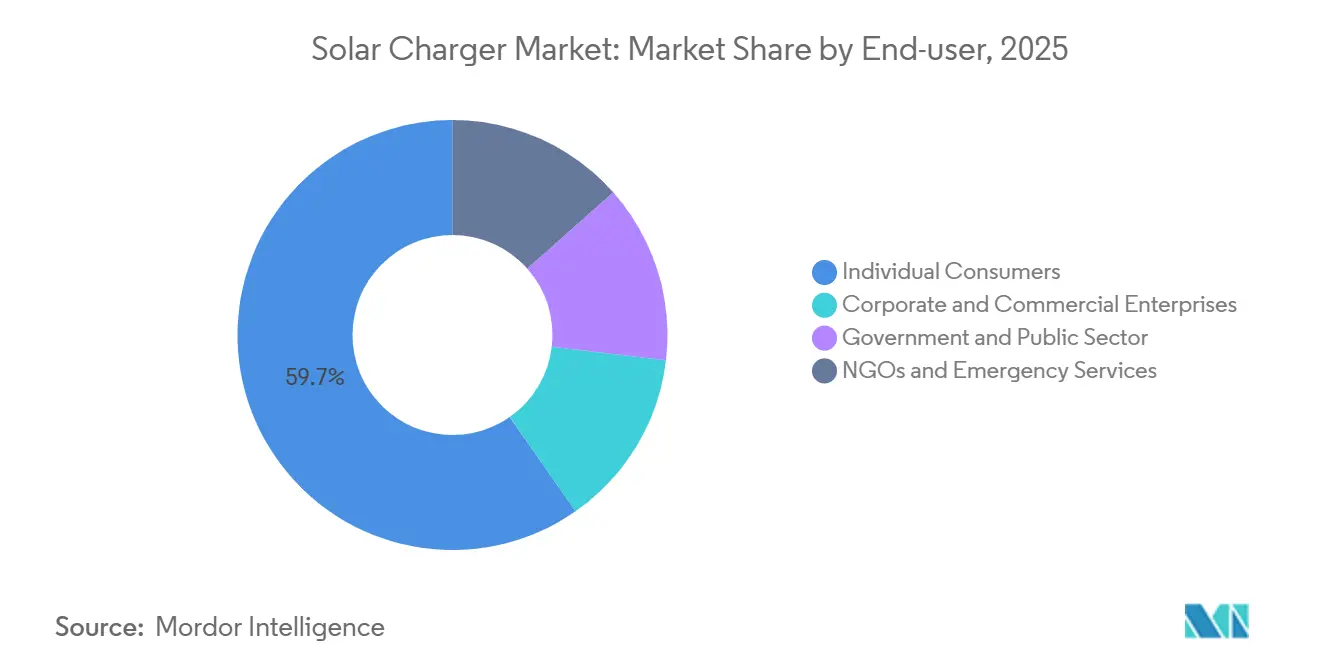

- Par utilisateur final, les consommateurs individuels représentaient 59,7% de la demande en 2025 ; les ONG et les services d'urgence devraient enregistrer la croissance la plus rapide avec un CAGR de 31,0% jusqu'en 2031.

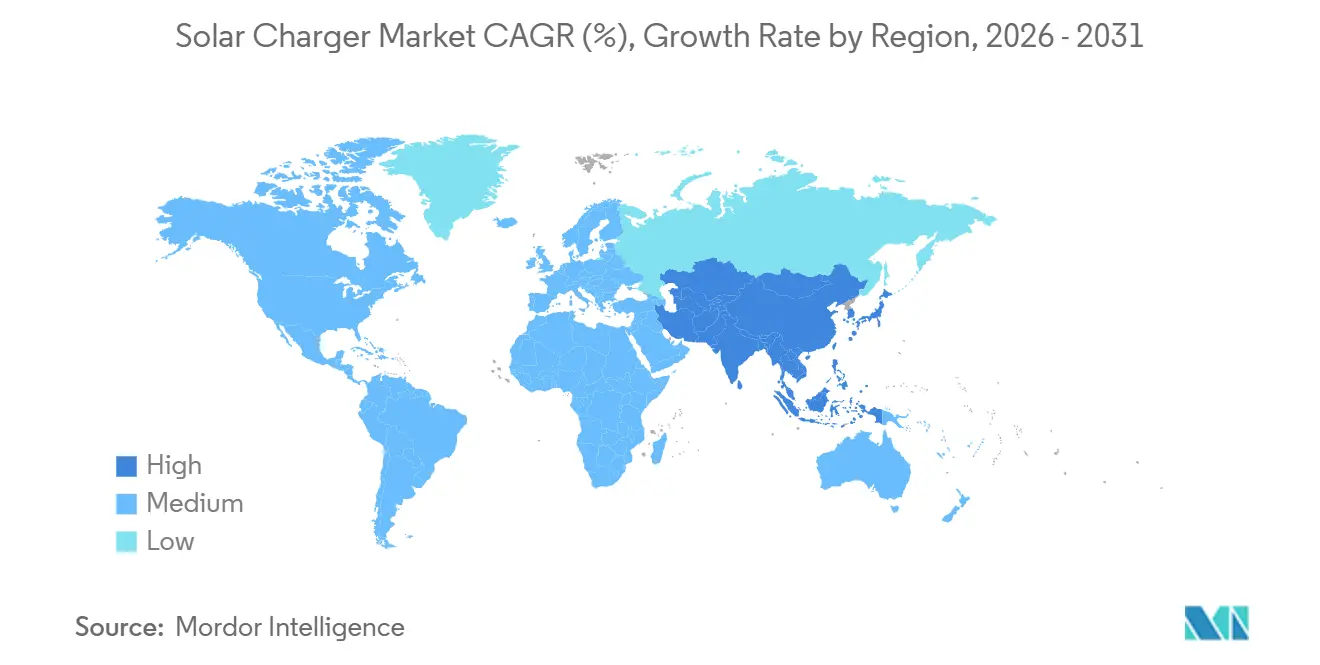

- Par région, l'Asie-Pacifique dominait avec une part de revenus de 35,5% en 2025, et la région devrait croître à un CAGR de 29,1% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Chargeurs Solaires

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) (%) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des loisirs de plein air et de la demande en énergie hors réseau | +4.5% | Mondial, mené par l'Amérique du Nord et l'ASEAN | Moyen terme (2 à 4 ans) |

| Baisse des coûts du solaire photovoltaïque et gains d'efficacité | +6.2% | Mondial, avec la Chine et l'Europe au cœur | Court terme (≤ 2 ans) |

| Croissance de la possession d'appareils électroniques grand public portables | +3.8% | Chine, Inde, ASEAN, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Incitations à l'énergie propre et politiques de réduction des déchets électroniques | +4.1% | UE, Californie, certains États de l'ASEAN | Long terme (≥ 4 ans) |

| Adoption de tissus intégrant le solaire dans la défense | +2.80% | Amérique du Nord, Europe, certains pays d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Recharge solaire pour la micromobilité financée par l'ESG | +1.90% | Centres urbains dans le monde entier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Loisirs de Plein Air et de la Demande en Énergie Hors Réseau

Les dépenses liées aux loisirs de plein air continuent d'augmenter et influencent désormais directement les habitudes d'achat de panneaux pliables de 20 à 50 watts permettant de maintenir en fonctionnement téléphones, drones et ordinateurs portables lors de voyages de plusieurs jours [2]Agence Internationale de l'Énergie, "Énergies renouvelables 2025," iea.org. Le photovoltaïque distribué a fourni 42% des nouvelles capacités solaires mondiales en 2025, soulignant le glissement structurel vers les systèmes à petite échelle. La validation par la défense renforce le discours civil : des panneaux de toit de 300 watts sur des véhicules tactiques ont réduit la consommation de diesel de 10%, un argument qui résonne auprès des amateurs de tout-terrain et des équipementiers d'expédition [3]Armée américaine, "Stratégie d'énergie opérationnelle 2025," army.mil. La préparation aux catastrophes constitue un autre facteur de demande, les ONG déployant des microréseaux conteneurisés dans les régions sujettes aux cyclones et aux incendies de forêt, positionnant les chargeurs solaires comme des actifs de résilience à faible coût. Ensemble, ces facteurs font évoluer le marché des chargeurs solaires d'un créneau d'accessoire de camping vers une catégorie plus large d'alimentation hors réseau.

Baisse des Coûts du Solaire Photovoltaïque et Gains d'Efficacité

Un prix inférieur à 0,10 USD par watt a atteint le segment portable en 2025, réduisant les coûts de nomenclature de 30 à 40% par rapport à 2020. Les cellules tandem flexibles pérovskite-silicium ont atteint une efficacité de 33,89% dans des prototypes validés en laboratoire, réduisant l'encombrement et le poids.[4]LONGi Solar, "Cellule tandem flexible pérovskite-silicium record," longisolar.com Les constructeurs automobiles capitalisent déjà sur les gains d'efficacité économique, le toit solaire à contact arrière d'AGC Automotive devant entrer en production de masse avec une efficacité supérieure à 25%. Ce développement permettra une extension d'autonomie sans recharge par prise et éliminera le besoin de mécanismes à store enrouleur. À mesure que l'économie unitaire s'améliore, une tarification au détail agressive rend les banques d'énergie solaires moins chères en termes de coût par watt-heure que les packs de charge rapide conventionnels, une tendance qui devrait se concrétiser dans les trois prochaines années. Ces facteurs soutiennent un CAGR de 27,3% sur le marché des chargeurs solaires.

Croissance de la Possession d'Électronique Grand Public Portable

La pénétration des smartphones et des tablettes continue d'augmenter en Asie-Pacifique et au Moyen-Orient et Afrique, soutenant une demande soutenue pour les chargeurs solaires. Les ménages dans les régions hors réseau ou faiblement électrifiées associent des kits solaires à l'achat de téléphones basiques, tandis que les travailleurs urbains de l'économie à la demande adoptent des panneaux de 30 à 50 watts pour la recharge d'appareils en véhicule. Le SOLIX F3800 de 3 840 Wh d'Anker représente un système modulaire fonctionnant à la fois comme unité de secours résidentielle et comme station d'alimentation mobile. Cette convergence réduit la distinction entre l'électronique grand public et la gestion de l'énergie domestique, élargissant le marché des chargeurs solaires vers des écosystèmes hybrides AC/DC.

Incitations à l'Énergie Propre et Politiques de Réduction des Déchets Électroniques

L'Allemagne a enregistré 426 269 systèmes solaires de balcon en 2025, démontrant comment la simplification des procédures d'autorisation accélère l'adoption des solutions prêtes à l'emploi. Le Royaume-Uni a suivi en mars 2026, approuvant des panneaux à brancher de moins de 800 watts ne nécessitant pas d'électricien, ouvrant le marché aux locataires et aux résidents d'appartements en tant que primo-accédants. En revanche, l'expiration du crédit d'impôt fédéral américain de 30% en décembre 2025 a prolongé les périodes de retour sur investissement de sept à dix ans et réduit les effectifs des installateurs de 20%, illustrant l'impact de la suppression des subventions. Les directives parallèles sur les déchets électroniques imposent des batteries remplaçables, poussant les fabricants d'équipements d'origine vers des architectures de conception circulaire qui prolongent la durée de vie des produits mais augmentent les coûts à court terme.

Analyse de l'Impact des Freins*

| Frein | Impact (~) (%) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Variabilité de l'irradiance et intermittence de la ressource solaire | –3.2% | Europe à haute latitude, Canada, nord des États-Unis | Court terme (≤ 2 ans) |

| Concurrence des banques d'énergie à charge rapide et des adaptateurs | –2.8% | Asie-Pacifique urbaine et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Droits de douane à l'importation sur les composants photovoltaïques | -2.10% | Amérique du Nord | Moyen terme (2 à 4 ans) |

| Tensions dans la chaîne d'approvisionnement en lithium-ion | -1.90% | Pôles de fabrication de batteries dans le monde entier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Variabilité de l'Irradiance et Intermittence de la Ressource Solaire

La surveillance longitudinale sur 1 million de km d'essais routiers a révélé que les panneaux sur toit de véhicule en Europe centrale ne récoltent que 2,8 kWh par m² annuellement, contre 4,6 kWh dans les régions équatoriales. Cette variabilité signifie qu'une recharge de smartphone en hiver à Oslo peut prendre trois fois plus de temps qu'à Bangkok. Les marques d'alimentation portable répondent à l'intermittence avec des contrôleurs MPPT et des batteries surdimensionnées, mais le coût et le poids supplémentaires ralentissent l'adoption dans les zones plus nuageuses, rendant le marché des chargeurs solaires intrinsèquement régional.

Concurrence des Batteries Portables et Adaptateurs à Charge Rapide

Les appareils USB-C PD et SuperVOOC délivrent 65 à 100 watts à partir de packs de 20 000 mAh chargés sur secteur vendus à 50 USD, concurrençant des solutions solaires comparables dont le prix dépasse 120 USD. Les batteries à l'état solide attendues après 2028 pourraient encore creuser cet écart de performance. Les fabricants d'équipements d'origine ont répondu en associant des panneaux solaires à une entrée AC et en mettant l'accent sur la durabilité et l'indépendance du réseau. Cependant, les acheteurs urbains guidés par la commodité préfèrent largement des options branchées plus rapides et moins coûteuses, réduisant le marché total adressable urbain pour les chargeurs solaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Formats Flexibles Mènent l'Adoption par les Consommateurs

Les modèles pliables et flexibles ont progressé à un CAGR de 31,8% jusqu'en 2031, bien au-dessus du marché global des chargeurs solaires, portés par des cellules tandem pérovskite-silicium affichant 33,89% d'efficacité qui se plient sans se fissurer. Les chargeurs à panneaux rigides ont conservé une part de marché de 37,9% en 2025, les propriétaires de camping-cars, d'embarcations et de chalets continuant de privilégier la durabilité à la portabilité.

Le photovoltaïque intégré aux véhicules automobiles (VIPV) élève les références de performance : les modules polymères moulés par injection de Solarstic, filiale de Hyundai, produisent 500 watts et s'intègrent directement dans les panneaux de carrosserie. À mesure que les coûts diminuent, les chargeurs de maintien de batterie de voiture pour le marché de rechange pourraient perdre de leur pertinence, tandis que les panneaux grand public flexibles bénéficient des effets d'échelle induits par le secteur automobile. Cette convergence technologique remodèle la distribution de valeur sur le marché des chargeurs solaires.

Par Puissance de Sortie : Les Unités de Gamme Intermédiaire Portent la Croissance Future

Le segment 5-20 watts représentait 39,6% des revenus en 2025, reflétant sa domination dans les applications de recharge de smartphones. Le segment 21-50 watts connaît la croissance la plus rapide, avec un CAGR de 30,2%, porté par une utilisation croissante pour les ordinateurs portables, les drones et les appareils de micromobilité.

Les panneaux pliables haute puissance (100 watts et plus) chevauchent de plus en plus les applications de réseaux semi-permanents. Un exemple notable est le prototype Ao-Solar Extender de 500 watts de Nissan, qui peut ajouter 3 000 km d'autonomie annuelle pour les véhicules électriques. Les attentes croissantes des consommateurs pour que les panneaux de 100 watts atteignent les niveaux d'efficacité des toitures poussent les fournisseurs à utiliser des cellules de qualité supérieure et des stratifiés renforcés pour maintenir la fiabilité des produits sur le marché des chargeurs solaires.

Par Application : La Défense Dépasse les Loisirs sur les Indicateurs de Croissance

L'électronique grand public représentait 49,8% des revenus de 2025, tandis que les contrats militaires s'imposent comme le segment à la croissance la plus rapide, avec un CAGR de 29,5% porté par des kits portables de 100 à 660 watts pour soldats qui réduisent les besoins en réapprovisionnement en diesel et en batteries.

Les flottes de micromobilité représentent un créneau adjacent à fort potentiel de croissance. Les déploiements de vélos électriques solaires Bolt à Barcelone et Liverpool réduisent les échanges de batteries de six par an, abaissant les coûts de main-d'œuvre, de transport et d'énergie de réseau. La réponse aux catastrophes par les ONG contribue également à la demande ; plus de 300 kW de solaire mobile déployés dans 250 centres de résilience soulignent la demande humanitaire pour des solutions de recharge solaire portable.

Par Utilisateur Final : Les ONG et les Services d'Urgence Accélèrent leurs Achats

Les particuliers représentent la plus grande part du marché avec 59,7%. Cependant, les ONG et les services d'urgence se développent au rythme le plus rapide, avec un CAGR de 31,0%, les régions sujettes aux pannes de courant accordant la priorité aux solutions d'alimentation portable. Leurs achats vont des kits pilotes aux flottes conteneurisées de classe mégawatt, remodelant la dynamique des canaux au sein du marché des chargeurs solaires.

Les acheteurs d'entreprises, notamment dans les secteurs de la construction et des télécommunications, recherchent de plus en plus des accords de niveau de service associant le matériel à des capacités de surveillance, incitant les fabricants d'équipements d'origine à proposer des modèles hybrides CAPEX/OPEX. Les incitations gouvernementales ciblant les locataires, telles que la modification de la règle britannique sur les panneaux à brancher de 800 watts, attirent de nouveaux segments démographiques urbains sur le marché des chargeurs solaires.

Analyse Géographique

L'Asie-Pacifique représentait 35,5% des revenus mondiaux en 2025 et devrait croître à un CAGR de 29,1% jusqu'en 2031. Cette croissance est soutenue par des cadres de certification tels que TISI, ICC et CR, qui limitent les importations de qualité inférieure et renforcent la confiance des consommateurs. La chaîne d'approvisionnement verticalement intégrée de la Chine permet des coûts à destination 20 à 30% inférieurs à ceux des concurrents occidentaux, tandis que les droits d'importation en Inde réorientent les investissements d'assemblage vers la production nationale. La progression de l'adoption des smartphones en Indonésie et aux Philippines soutient la demande unitaire de base, et les nations insulaires sujettes aux typhons adoptent des chargeurs solaires pour améliorer leur résilience énergétique.

L'Amérique du Nord présente des perspectives mitigées. La demande des amateurs de plein air et des utilisateurs de camping-cars soutient les ventes dans le segment 50-200 watts, tandis que l'expiration du crédit d'impôt fédéral à l'investissement (ITC) a prolongé les périodes de retour sur investissement résidentiel à 10 ans, réduisant l'élan dans le segment des toitures. Le programme d'approvisionnement pluriannuel de l'Armée américaine et le centre de vélos électriques solaires du Massachusetts à Somerville illustrent comment les programmes de défense et municipaux compensent la volatilité du marché civil. Le marché des chalets au Canada et les régions rurales hors réseau du Mexique maintiennent une demande stable en puissance intermédiaire, soutenant la part de marché globale de l'Amérique du Nord.

L'Europe bénéficie d'un soutien politique constant. Les installations solaires de balcon en Allemagne et l'autorisation par le Royaume-Uni des panneaux à brancher en mars 2026 réduisent le besoin d'installation professionnelle, rendant l'adoption plus accessible aux locataires. Les dispositifs de tarif de rachat (FiT) en France soutiennent l'adoption résidentielle, tandis que les pays nordiques utilisent les longues journées d'été pour les applications marines et de chalet. Dans d'autres régions, l'Amazonie brésilienne, les environnements désertiques des Émirats arabes unis et les défis persistants de délestage en Afrique du Sud représentent des marchés à forte croissance mais à risque élevé qui dépendent de mécanismes de financement tels que les obligations vertes et l'aide multilatérale. Ces régions émergentes élargissent le marché mondial des chargeurs solaires et réduisent la dépendance à la demande des marchés occidentaux matures.

Paysage Concurrentiel

Le marché des chargeurs solaires devrait être modérément consolidé. Les grandes marques d'alimentation portable (Anker, Jackery, EcoFlow) s'appuient sur des réseaux de distribution mondiaux et des écosystèmes de stockage intégrés, tandis que les spécialistes du plein air (Goal Zero, Renogy) se concentrent sur la robustesse et la compatibilité DC. L'acquisition de Goal Zero par BioLite en avril 2025 combine deux gammes de produits de plein air haut de gamme et consolide les achats de phosphate de fer lithié. Les entrants de rang automobile tels qu'AGC Automotive et Solarstic concurrencent les panneaux de rechange grâce à des toits VIPV installés en usine intégrés à la chaîne de montage.

L'investissement technologique est un facteur de différenciation clé : les percées de LONGi en matière d'efficacité des cellules rigides à 27,09% et des cellules flexibles à 33,89% réduisent le poids et la surface, permettant des produits grand public plus légers. Les entreprises intégrant des onduleurs bidirectionnels et des interfaces de programmation d'application pour réseaux intelligents se positionnent pour les applications véhicule-domicile, qui constituent probablement le prochain axe de croissance du marché des chargeurs solaires. La diversification régionale de la chaîne d'approvisionnement, comme le transfert d'assemblage de Renogy vers l'Amérique latine, réduit l'exposition aux changements tarifaires et aux perturbations logistiques. La fragmentation du marché persiste, mais l'écart de capacité entre les marques grand public à fort volume et les fournisseurs de niche orientés défense se réduit, les deux cherchant à améliorer les performances des cellules flexibles et à réaliser des économies d'échelle VIPV.

Leaders du Secteur des Chargeurs Solaires

Anker Innovations

Goal Zero (NRG Energy)

Renogy

Jackery Inc.

EcoFlow

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Janvier 2026 : SolarEdge lance une Wallbox pour la recharge directe de véhicules électriques par énergie solaire. Le fabricant a annoncé le lancement et les premières installations de son One EV Charger Pro, une station de recharge résidentielle conçue pour le marché européen. Ce produit s'intègre aux systèmes SolarEdge pour permettre la recharge directe de véhicules électriques par énergie solaire.

- Mai 2025 : SolarEdge Technologies, Inc. a introduit une solution de recharge de véhicules électriques alimentée par énergie solaire pour les entreprises. La solution comprend un nouveau chargeur pour véhicules électriques, géré par un système de gestion de l'énergie développé après l'acquisition de Wevo Energy par SolarEdge l'année précédente.

- Janvier 2025 : Jackery a lancé des tuiles de toit solaires avec une efficacité de cellule supérieure à 25%, au prix de 7 000 à 20 000 USD, accompagnées du générateur Explorer 3000 v2 et d'un nouveau chargeur DC vers DC.

- Janvier 2025 : Anker a présenté le Solix Solar Beach Umbrella, produisant jusqu'à 100 W à partir de cellules pérovskite, doublant l'efficacité en faible luminosité par rapport au silicium.

Périmètre du Rapport sur le Marché Mondial des Chargeurs Solaires

Les chargeurs solaires exploitent la lumière du soleil via des panneaux solaires, la convertissant directement en électricité. Cette électricité peut charger des batteries ou alimenter des appareils électroniques. Contrairement aux chargeurs conventionnels qui dépendent des prises murales, les chargeurs solaires puisent dans l'énergie renouvelable du soleil, permettant des solutions d'alimentation hors réseau.

Le rapport sur le marché mondial des chargeurs solaires est segmenté par type, puissance de sortie, application, utilisateur final et géographie. Par type, le marché est segmenté en chargeurs à panneaux solaires, chargeurs solaires pour batterie de voiture, chargeurs solaires pliables/flexibles, chargeurs solaires pour sac à dos et chargeurs à dispositifs solaires intégrés. Par puissance de sortie, le marché est segmenté en moins de 5 W, 5-20 W, 21-50 W et plus de 50 W. Par application, le marché est segmenté en électronique grand public, automobile et mobilité, militaire et défense, industriel et commercial, et sites distants et hors réseau. Par utilisateur final, le marché est segmenté en consommateurs individuels, entreprises et secteur commercial, gouvernement et secteur public, ONG et services d'urgence. Le rapport couvre également la taille du marché et les prévisions pour le marché mondial des chargeurs solaires dans 18 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Chargeurs à Panneaux Solaires |

| Batteries Solaires Portables |

| Chargeurs Solaires pour Batteries de Voiture |

| Chargeurs Solaires Pliables/Flexibles |

| Chargeurs Solaires pour Sacs à Dos |

| Chargeurs Solaires Intégrés aux Appareils |

| Moins de 5 W |

| 5 à 20 W |

| 21 à 50 W |

| Plus de 50 W |

| Électronique Grand Public | Smartphones et Tablettes |

| Ordinateurs Portables et Objets Connectés | |

| Appareils Photo et Drones | |

| Automobile et Mobilité | Véhicules de Tourisme |

| Micromobilité (vélos électriques, trottinettes) | |

| Militaire et Défense | |

| Industriel et Commercial | |

| Sites Distants et Hors Réseau |

| Consommateurs Individuels |

| Entreprises Commerciales et Corporatives |

| Gouvernement et Secteur Public |

| ONG et Services d'Urgence |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Chargeurs à Panneaux Solaires | |

| Batteries Solaires Portables | ||

| Chargeurs Solaires pour Batteries de Voiture | ||

| Chargeurs Solaires Pliables/Flexibles | ||

| Chargeurs Solaires pour Sacs à Dos | ||

| Chargeurs Solaires Intégrés aux Appareils | ||

| Par Puissance de Sortie (Watts) | Moins de 5 W | |

| 5 à 20 W | ||

| 21 à 50 W | ||

| Plus de 50 W | ||

| Par Application | Électronique Grand Public | Smartphones et Tablettes |

| Ordinateurs Portables et Objets Connectés | ||

| Appareils Photo et Drones | ||

| Automobile et Mobilité | Véhicules de Tourisme | |

| Micromobilité (vélos électriques, trottinettes) | ||

| Militaire et Défense | ||

| Industriel et Commercial | ||

| Sites Distants et Hors Réseau | ||

| Par Utilisateur Final | Consommateurs Individuels | |

| Entreprises Commerciales et Corporatives | ||

| Gouvernement et Secteur Public | ||

| ONG et Services d'Urgence | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse la demande mondiale de chargeurs solaires va-t-elle croître jusqu'en 2031 ?

Le marché des chargeurs solaires devrait se développer à un CAGR de 27,3% de 2026 à 2031, portant les revenus de 9,03 milliards USD à 30,22 milliards USD.

Quelle région contribue le plus aux revenus aujourd'hui ?

L'Asie-Pacifique était en tête avec 35,5% des revenus mondiaux en 2025, portée par les obligations de certification et la prolifération des smartphones.

Quels formats de produits gagnent des parts le plus rapidement ?

Les chargeurs pliables et flexibles progressent à un CAGR de 31,8% grâce aux cellules tandem à haute efficacité et à la demande croissante d'équipements légers.

Pourquoi les ONG deviennent-elles des acheteurs majeurs ?

Les agences d'aide humanitaire déploient du solaire portable pour alimenter les cliniques, les abris et les communications lors des pannes de réseau, faisant progresser la demande des ONG et des services d'urgence à un CAGR de 31,0%.

Comment l'intégration solaire automobile affecte-t-elle le marché des chargeurs ?

Le photovoltaïque intégré aux véhicules de Nissan, Hyundai et d'autres constructeurs réduit la demande de chargeurs de voiture de rechange tout en créant des économies d'échelle qui abaissent les coûts des cellules flexibles pour les produits grand public.

Quelle est la principale frontière technologique après 2026 ?

Les cellules tandem pérovskite-silicium dépassant 33% d'efficacité et les modules VIPV polymères moulés par injection sont appelés à redéfinir les possibilités de performance et d'intégration pour les chargeurs solaires de prochaine génération.

Dernière mise à jour de la page le: