太陽熱制御ガラス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

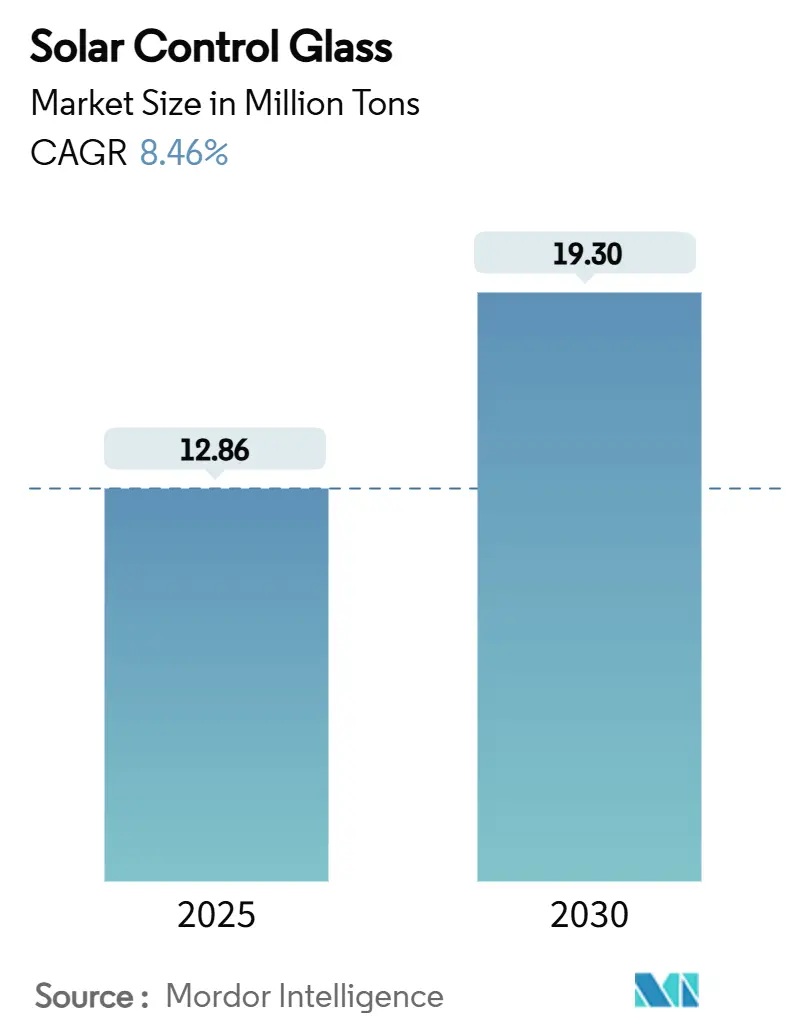

| 市場取引高 (2025) | 12.86 百万トン |

| 市場取引高 (2030) | 19.30 百万トン |

| 成長率 (2025 - 2030) | 8.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる太陽熱制御ガラス市場分析

太陽熱制御ガラス市場規模は2025年に1,286万トンと推定され、予測期間(2025年~2030年)にCAGR 8.46%で成長し、2030年までに1,930万トンに達する見込みです。政策主導の需要、高性能ファサードに向けた建築トレンド、スパッタコーティングラインにおける技術革新が、この特殊ガラスをオプション仕様から標準仕様へと押し上げ続けています。アジア全域での急速な都市化と欧州・北米における改修活動の活発化が対象市場を拡大させる一方、車両の電動化が低放射率・赤外線反射ガラスの新たな急成長市場を開拓しています。既存メーカーは垂直統合とライン自動化によって欠陥率を抑制しながらシェアを守り、エレクトロクロミック参入企業がプレミアムニッチを切り開いています。マレーシアおよびインドにおける新規生産能力の追加が供給リスクを軽減し、かつて一部の中国フロートプラントに偏っていた地域的な偏りを是正しています。

主要レポートのポイント

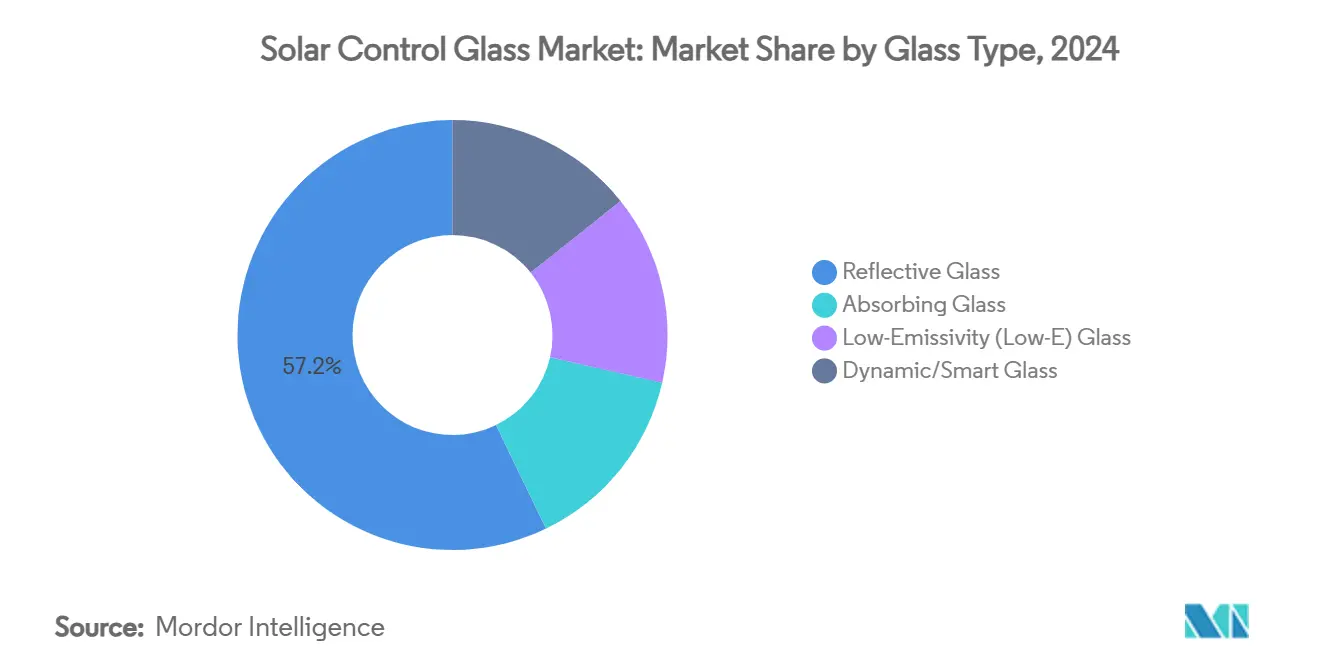

- ガラスタイプ別では、反射ガラスが2024年の太陽熱制御ガラス市場シェアの57.16%を占めてトップとなり、2030年にかけてCAGR 9.45%で拡大しています。

- コーティングタイプ別では、ソフトコート技術が2024年の太陽熱制御ガラス市場規模の68.37%を占め、CAGR 9.59%でハードコートを上回るペースで成長しています。

- 用途別では、建物ファサードおよびカーテンウォールが2024年の売上の46.18%を占め、2030年にかけてCAGR 9.81%で成長する見込みです。

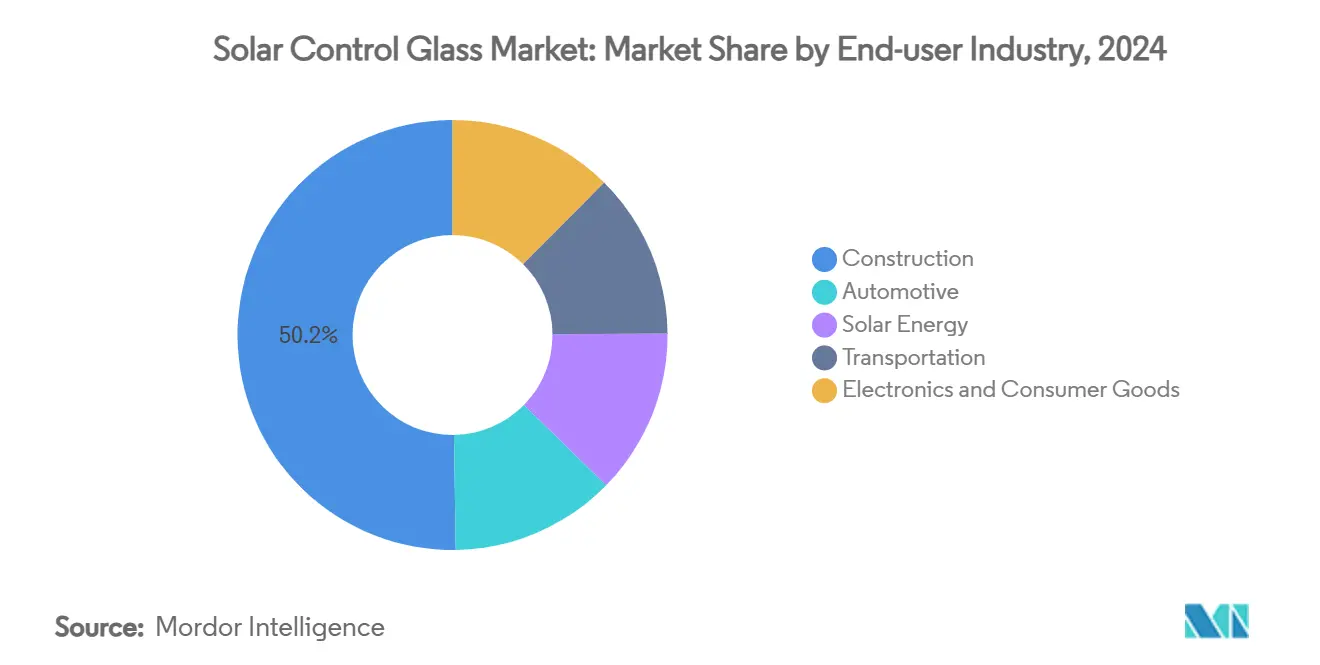

- エンドユーザー産業別では、建設セクターが2024年の太陽熱制御ガラス市場規模の50.24%を占め、CAGR 9.86%で拡大しています。

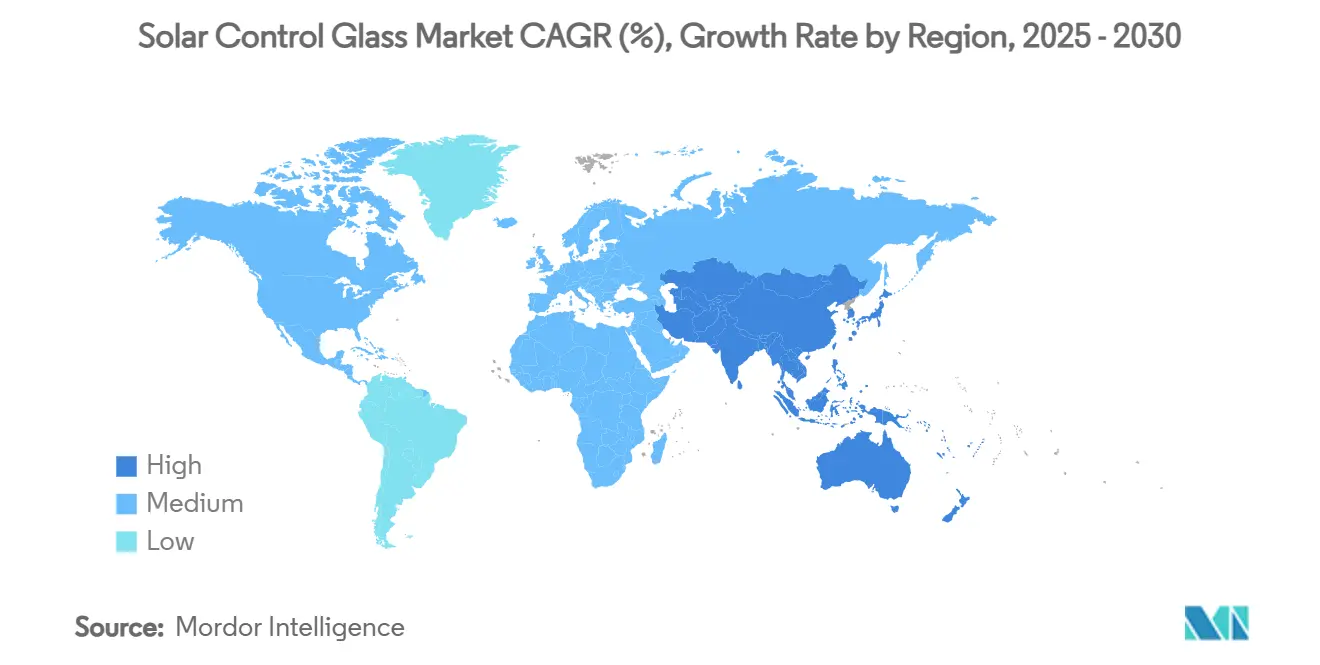

- 地域別では、アジア太平洋が2024年に40.43%のシェアを保有し、2030年にかけてCAGR 9.72%で加速する見込みです。

世界の太陽熱制御ガラス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車グレージングにおける車室内熱管理 | +2.1% | アジア太平洋および北米を中心としたグローバルな注目 | 中期(2~4年) |

| 建物外皮に対するより厳格なエネルギー効率規制 | +2.8% | 北米およびEU、新興アジア太平洋 | 短期(2年以内) |

| 新興経済圏における建設活動の増加 | +1.9% | アジア太平洋中心、中東・アフリカおよびラテンアメリカへの波及 | 長期(4年以上) |

| 建物一体型太陽光発電(BIPV)システムとの統合 | +1.2% | 欧州および北米、アジア太平洋での早期普及 | 長期(4年以上) |

| 動的調光およびエレクトロクロミックコーティングの進歩 | +0.8% | 世界のプレミアムプロジェクト | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

自動車グレージングにおける車室内熱管理への採用拡大

電気自動車のガラス面積はOEMが視認性とデザインの自由度を追求するにつれ、モデルイヤーごとに拡大しています。低放射率・赤外線反射パネルが今やルーフの板金を代替し、HVAC負荷を削減して航続距離を延ばしており、現代自動車のナノフィルムは可視光透過率70%を維持しながら室内温度を12.5℃低下させることを実証しています。フリートオペレーターもその効果を検証しており、HVAC消費エネルギーの15~20%削減はトラックやバスにわたって顕著な燃料または電池の節約につながります。加熱式金属コーティングフロントガラスはデフロストと太陽熱制御を兼ね備え、高級車および電気自動車の購入者が容易に受け入れるプレミアムオプション価格を実現しています。ラミネート層に組み込まれた自律走行対応センサーポッドがさらなる付加価値をもたらし、規制上の視認性基準にも適合しています。アジアが世界の電気自動車の半数以上を組み立てていることから、太陽熱制御ガラス市場は信頼性の高い自動車分野の成長エンジンを獲得しています。

建物外皮に対するより厳格なエネルギー効率規制

2024年版IECCは垂直採光部のU値許容値を前サイクル比で最大17%削減し、実質的に米国のすべての気候区分において建設業者が透明フロートガラスからコーティングユニットへの切り替えを余儀なくされています。カリフォルニア州のタイトル24はさらに踏み込み、クロモジェニックグレージングをコンプライアンスクレジットとして認定しており、この動きは2050年までのゼロエミッション建築目標を掲げるEU指令2024/1275にも反映されています[1]欧州議会、「指令2024/1275」、eur-lex.europa.eu。これらの基準は機械システムとのトレードオフを防ぐ安全装置を組み込んでおり、高性能ガラスを交渉の余地のない必須項目としています。気候帯を超えて一貫した光学・熱性能指標を提供できるメーカーが仕様選定で優位に立ち、従来のハードコートラインは陳腐化の危機に直面しています。短い規制サイクルが加速した代替需要を固定化し、建設の低迷期においても太陽熱制御ガラス市場を下支えしています。

新興経済圏における建設活動の増加

都市化によりアジア太平洋は新築需要の中心であり続けています。インドだけでも、国内フロートおよびコーティング能力の拡大に伴い、ある主要メーカーのガラス売上が2035年までに3倍になると予測されています。タイ、ベトナム、インドネシアはインフラ予算を充当し、グレージング比率が外皮面積の70%に達する高層ビル建設を推進しています。モハメッド・ビン・ラシード図書館などの中東のランドマークは、LEED目標を達成しながら内部を保護するためにエレクトロクロミックファサードを採用しています。

建物一体型太陽光発電(BIPV)システムとの統合

ルミノフォアベースのコンセントレーターおよび両面薄膜は、透明な視界を維持しながら発電量を25~30%向上させます。スイスの研究では、着色BIPVファサードによる改修で最大122%のエネルギーポジティブな成果が記録され、18年間で5.3~5.9%のIRRをもたらしています。建築家は中立的な美観を求めており、コーティングスタックは現在PVバスバーを隠すよう調整され、カーテンウォール統合への受容が広がっています。インテリジェント制御が熱取得抑制とエネルギー収穫を両立させ、ファサードを動的な発電外皮へと変え、太陽熱制御ガラス市場の範囲を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来のフロートガラスに対する高い初期コスト | -1.8% | 新興市場でより顕著なグローバル全体 | 短期(2年以内) |

| 未発展地域における認知度の低さ | -1.1% | サハラ以南アフリカ、アジアおよびラテンアメリカの一部 | 中期(2~4年) |

| リサイクルおよびライフサイクル終了時の規制上の課題 | -0.7% | 欧州および北米、世界的に拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来のフロートガラスに対する高い初期コスト

ソーラーバングレードのコーティングユニットは設置ファサード予算に5~7%を上乗せし、ライフサイクルコストの節約にもかかわらず大型プロジェクトではその差額が膨らみます。エレクトロクロミックガラスはそのプレミアムをさらに倍増させ、特に最低価格が優先される公共建設において初期コスト重視の入札を阻害します。スパッタラインは数億ドルのコストを要し、汎用フロートタンクよりも薄いキャンペーンミックスで稼働するため、償却の余地が制約されます。モジュールコストが規模によって低下するまで、太陽熱制御ガラス市場は性能重視の先進国と価値重視の新興地域に二極化するでしょう。

未発展地域における認知度の低さ

仕様策定がエネルギーモデルのリテラシーを欠く施工業者に委ねられることが多く、透明フロートガラスが定着したままとなっています。アフリカや小規模なアジア経済圏では高温多湿プロトコルに基づいてコーティングを認証できる地元ラボが少なく、輸入リスクが高まり普及を妨げています。研修プログラムは欧州と米国に集中しており、太陽熱取得が最も厳しい地域でまさに知識格差が生じています。組積造をガラスより優先する歴史的な慣習がさらに普及を遅らせています。ライフサイクルコストを無視した政府調達規則が現状を強化し、太陽熱制御ガラス市場の完全な普及を遅延させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ガラスタイプ別:反射ガラスの優位性が市場の進化を牽引

反射パネルは2024年に57.16%のシェアを保有し、エンジニアが可視光の中立性を維持しながら近赤外線を50%以上反射する銀スタックを積み重ね続けているため、最速のCAGR 9.45%を記録しています。この牽引力は、放射率を0.02まで低下させるトリプルシルバー形態で低放射率が増加する中でも太陽熱制御ガラス市場を支えています。吸熱ティントはグレア制御を優先する輸送用キャビンに引き続き関連性を持ちます。動的ガラスは、以前のヘイズ問題を克服した色中立エレクトロクロミックセルによって活用されています。

大学ラボで試験された第2世代の量子最適化コーティングは、生産がロールツーロールポリマー基板に移行した場合の将来的な代替を示唆しています。反射ガラスの主要メーカーは、テンパーサイクルに耐える積層構造に赤外線反射層を組み込むことで対抗し、熱帯市場のファサードへの採用を維持しています。車両ルーフ開口部の拡大に伴い、OEMが吸収性顔料と低放射率層を組み合わせたハイブリッドスタックを選択するにつれ、反射ガラスと低放射率ガラスのシェアは融合していくでしょう。

コーティングタイプ別:ソフトコートの優位性が持続

ソフトコートラインは2024年の生産量の68.37%を供給し、±1 nmの層精度を保証し歩留まりを向上させるマグネトロンスパッタリングのアップグレードによってCAGR 9.59%が推進されています。ハードコート熱分解ガラスは、容易なテンパー加工が低性能を補う住宅リモデリングにおいてニッチなシェアを維持しています。しかし、放射率0.12を目指す新しいハードコートレシピが進歩を見せています。ソフトコート拡大に連動した太陽熱制御ガラス市場規模は、バッチ間の色均一性を必要とする下流のユニット化カーテンウォールモジュールを反映しています。

投資は低炭素バリアントへと移行しており、AGCの低炭素フロートは内包CO₂を10.3 kg CO₂e/m²から5.5 kg CO₂e/m²へと半減させ、EPDクレジットを追求する建築家にとって決定的なレバーとなっています。Schneider Electricと共同開発されたフォールトトレラント自動化パッケージが溶融スズ汚染によるダウンタイムを回避し、スクラップを削減して供給を安定化させています。グリーン義務が強化されるにつれ、熱性能と内包炭素指標の両方を認証できるサプライヤーが太陽熱制御ガラス市場でのフットプリントを強化するでしょう。

用途別:建物ファサードが建築統合をリード

ファサードおよびカーテンウォールは2024年の出荷量の46.18%を占め、基準主導の外皮アップグレードと採光豊かな内部空間の美的魅力を背景にCAGR 9.81%で拡大する見込みです。ファサード専用ユニットにおける太陽熱制御ガラス市場シェアは、パターンの多様性のために低放射率とセラミックフリットを組み合わせたトリプルグレージングスパンドレルパネルによって支えられています。窓・ドアの改修は、補助金プログラムが検証済みのU値低下に対して助成金を結びつける欧州を中心に、安定した基礎的需要を生み出しています。

電気自動車メーカーが頭上空間の知覚と太陽熱取得制御のためにスチールルーフを積層ガラスに転換するにつれ、自動車グレージングは最も急峻な増分トン数を記録しています。数秒以内に調光するSPDまたはPDLCフィルムを備えたスマートルーフが高級モデルでデビューし、大衆セグメントへの普及を示唆しています。

エンドユーザー産業別:建設セクターが拡大を牽引

建設は2024年のトン数の50.24%を吸収し、先進国における改修流入とアジアのグリーンフィールド大都市によって増幅されたCAGR 9.86%の成長ペースを維持しています。現在公益事業のリベートを獲得しているBIPVが、太陽熱制御ガラス市場規模内のエンドユース多様性を高めています。

鉄道や海運などの輸送セグメントは積層・加熱・耐火パネルを採用し、技術的多様性を広げ、建設サイクルが停滞する中でも中期的な受注を維持しています。消費者向け電子機器は高輝度ディスプレイの反射防止パネルに向けた新興ながら興味深い需要を加え、クロスインダストリーの収束が太陽熱制御ガラス市場の境界を拡大し続けることを示しています。

地域分析

アジア太平洋は2024年の生産量の40.43%を占め、中国の公共事業パイプラインとインドの生産連動インセンティブ(PLI)に支援されたフロートラインの急速な拡大により、CAGR 9.72%でリードを拡大する見込みです。タイとベトナムはインフラ支出を空港や地下鉄の拡張に充て、それぞれグレージング比率が60%を超えるユニット化ファサードを採用し、太陽熱制御ガラス市場における地域的な存在感を深めています。

北米は改修インセンティブを通じて堅調な需要を確保しています。カナダのゼロカーボン建築基準はその軌跡を反映し、学校や医療施設の安定したアップグレードパイプラインを確保しています。欧州はグリーンディールの勢いを継続しており、指令2024/1275は2030年までに新築建物のゼロエミッション化を義務付け、ネットゼロ外皮を達成するために2000年以降のファサードの早期交換を促しています[2]欧州議会、「指令2024/1275」、eur-lex.europa.eu。

中東・アフリカはNEOMなどの大型プロジェクトを追い風とし、灼熱の砂漠環境下でファサード面積の75%が低放射率および動的グレージングを採用しています。南米はキトやサンパウロの企業本社でスマートガラスファサードを試験導入し、スパッタラインの耐久性に有利な低い沿岸湿度に助けられながら前進しています。総じて、多様な地域ドライバーが収束し、太陽熱制御ガラス市場の上昇軌道を強化しています。

競合ランドスケープ

市場は集約的な性質を持っています。主要プレーヤーは自社シリカ鉱山、エネルギー効率の高い炉、および太陽熱制御ガラス市場におけるコスト競争力を支えるシームレスな物流チェーンを通じてシェアを守っています。GuardianのSNX 70+コーティングは太陽熱取得係数0.25未満で可視光透過率70%を実現し、採光重視の設計における仕様選定者の支持を維持しています。SageGlassやその他のエレクトロクロミック先駆者からのイノベーションが既存メーカーに多角化を迫り、買収またはJVライセンスを通じた対応を促しています。中国とインドの地域プレーヤーは急速に成熟しており、第2世代のコーターは日本のベンチマークに匹敵するサイクルタイムで幅2 mのガラスを実現しています。

太陽熱制御ガラス産業のリーダー企業

AGC Inc.

Guardian Industries Holdings Site

Nippon Sheet Glass Co., Ltd

Saint-Gobain

Şişecam

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Nippon Sheet GlassはHeatComfortを発売しました。これはU値を変えることなく室内温度の安定性を維持する加熱断熱ガラスであり、寒冷地域における快適性と持続可能性を向上させます。

- 2024年9月:Guardian Glass北米は、採光重視のファサード向けに高可視光透過率・低太陽熱取得係数コーティングガラスSunGuard SNX 70+の本格販売を開始しました。

世界の太陽熱制御ガラス市場レポートの調査範囲

| 吸熱ガラス |

| 反射ガラス |

| 低放射率(Low-E)ガラス |

| 動的・スマートガラス |

| ハードコート(オンライン熱分解) |

| ソフトコート(オフラインスパッタ) |

| 建物ファサードおよびカーテンウォール |

| 窓・ドア |

| 自動車グレージング |

| その他の用途(スカイライトおよびルーフグレージング、太陽光パネルおよびBIPVモジュール等) |

| 建設 |

| 自動車 |

| 太陽エネルギー |

| 輸送 |

| 電子機器・消費財 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| ガラスタイプ別 | 吸熱ガラス | |

| 反射ガラス | ||

| 低放射率(Low-E)ガラス | ||

| 動的・スマートガラス | ||

| コーティングタイプ別 | ハードコート(オンライン熱分解) | |

| ソフトコート(オフラインスパッタ) | ||

| 用途別 | 建物ファサードおよびカーテンウォール | |

| 窓・ドア | ||

| 自動車グレージング | ||

| その他の用途(スカイライトおよびルーフグレージング、太陽光パネルおよびBIPVモジュール等) | ||

| エンドユーザー産業別 | 建設 | |

| 自動車 | ||

| 太陽エネルギー | ||

| 輸送 | ||

| 電子機器・消費財 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2025年の太陽熱制御ガラス市場の規模はどのくらいですか?

太陽熱制御ガラス市場規模は2025年に1,286万トンであり、2030年までに1,930万トンに達すると予測されています。

どのガラスタイプが最大のシェアを持っていますか?

反射ガラスは2024年の生産量の57.16%を占め、市場全体を上回るCAGR 9.45%で成長を続けています。

どの地域が需要をリードしていますか?

アジア太平洋は2024年の出荷量の40.43%を占め、2030年にかけてCAGR 9.72%を達成する軌道にあります。

ソフトコート技術が好まれる理由は何ですか?

ソフトコートはハードコートよりも低い放射率(0.03~0.12)を実現し、現代のエネルギー基準が求める優れた熱性能を提供します。

規制は市場成長にどのような影響を与えていますか?

2024年版IECCやEUゼロエミッション指令などの改訂基準がより低いU値を義務付け、コーティングおよび動的グレージングの採用を促進しています。

最終更新日: