Taille et part du marché des batteries lithium-ion pour véhicules électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 141.75 Milliards de dollars |

| Taille du Marché (2031) | 332.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

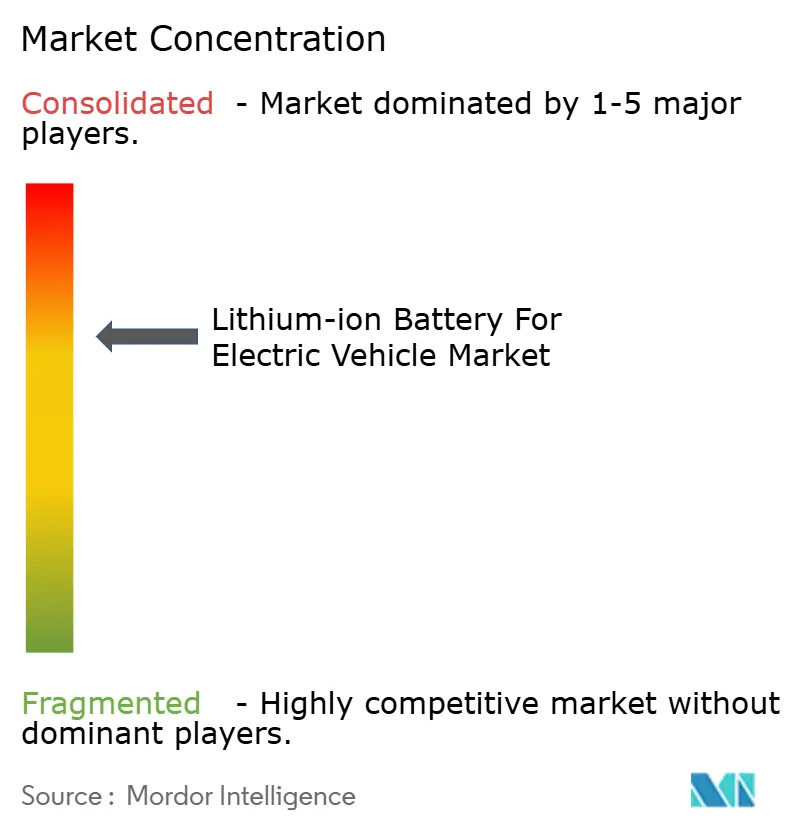

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries lithium-ion pour véhicules électriques par Mordor Intelligence

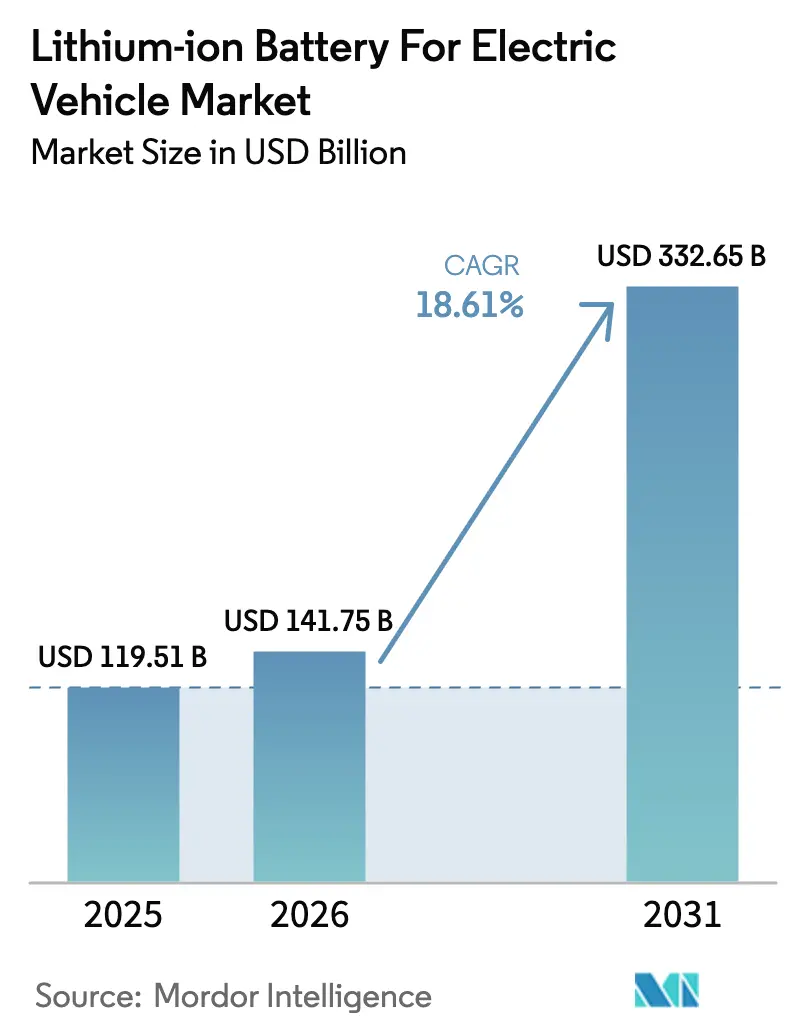

La taille du marché des batteries lithium-ion pour véhicules électriques en 2026 est estimée à 141,75 milliards USD, en croissance par rapport à la valeur de 2025 de 119,51 milliards USD, avec des projections pour 2031 montrant 332,65 milliards USD, progressant à un CAGR de 18,61 % sur la période 2026-2031.

Les constructeurs automobiles passent des cellules externalisées à des gigafactories internes, réduisant le risque lié à la chaîne d'approvisionnement tout en cherchant à ramener les coûts des packs en dessous de 80 USD/kWh, seuil permettant d'atteindre la parité de prix avec les véhicules à moteur à combustion interne. Les incitations politiques aux États-Unis, dans l'Union européenne et en Inde ont redirigé près de 100 milliards USD vers des usines de cellules nationales, diluant la domination historique de l'Asie et soutenant une cascade d'annonces de coentreprises.(1)« La loi climatique de Biden stimule le boom des usines de batteries aux États-Unis », energy.gov Parallèlement, les mandats d'électrification rapide des camions lourds, l'adoption des plateformes 800 V et l'avantage de coût sans cobalt du LFP élargissent la base de clientèle adressable, notamment dans les deux-roues et les camionnettes de livraison. La pression concurrentielle est intense : les programmes OEM à intégration verticale tels que le 4680 de Tesla et la Blade de BYD compriment les marges brutes des fournisseurs de niveau intermédiaire en dessous de 10 %, déclenchant une consolidation et accélérant la montée en puissance des gigafactories.

Principaux enseignements du rapport

- Par chimie de batterie, le lithium-fer-phosphate a capturé 44,65 % de part du segment passagers en Chine en 2025, et les prototypes à état solide devraient afficher un CAGR de 30,90 % jusqu'en 2031.

- Par format de cellule, les conceptions prismatiques ont représenté 47,55 % de part en 2025, mais les cellules en pochette connaissent la croissance la plus rapide avec un CAGR de 22,80 %, les constructeurs automobiles européens privilégiant les emballages flexibles.

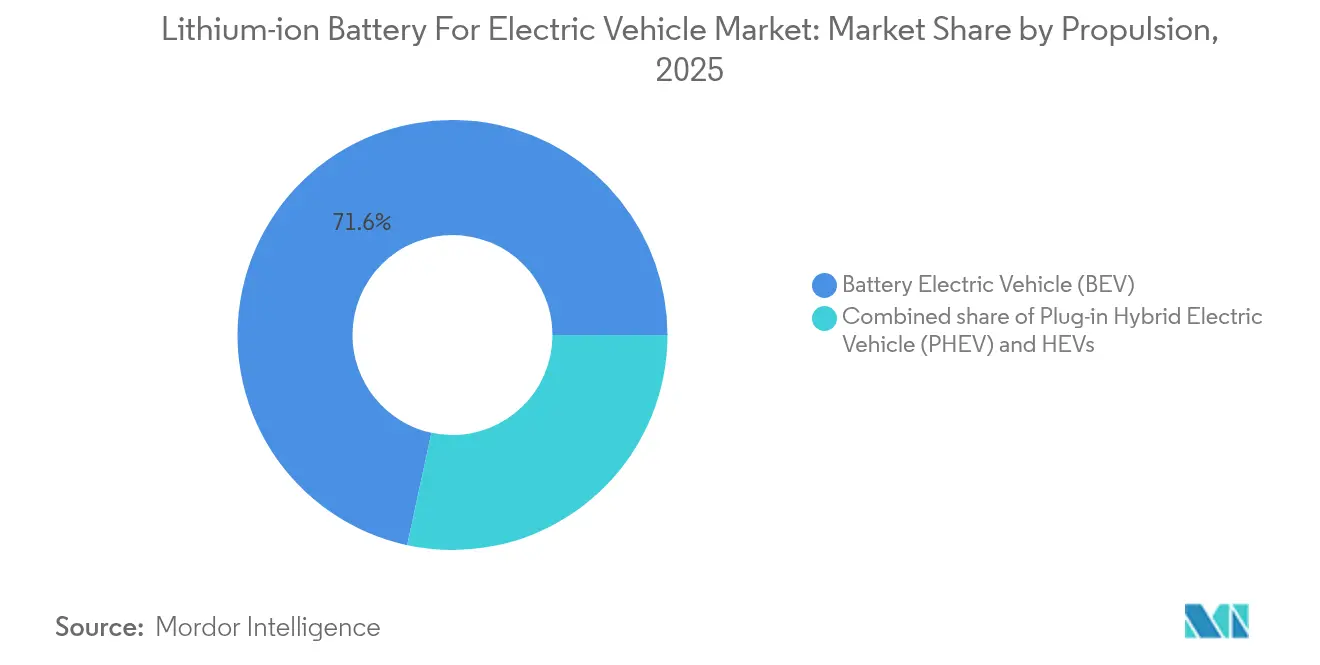

- Par propulsion, les véhicules électriques à batterie ont représenté 71,62 % de la demande en cellules en 2025, progressant à un CAGR de 21,15 % qui éclipse les hybrides rechargeables.

- Par type de véhicule, les voitures particulières ont conservé 70,12 % du volume en 2025, tandis que les deux et trois-roues progressent à un CAGR de 31,20 % jusqu'en 2031, portés par le déploiement des stations d'échange en Inde.

- Par géographie, l'Asie-Pacifique était en tête avec 50,35 % de la part de marché des batteries lithium-ion en 2025, tandis que l'Amérique du Nord est positionnée pour le CAGR le plus rapide à 22,05 % jusqu'en 2031, les subventions de l'IRA stimulant les capacités locales.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des batteries lithium-ion pour véhicules électriques

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse des prix des packs en dessous de 80 USD/kWh d'ici 2029 | +4.20% | Mondial, plus fort en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Mandats d'électrification des camions lourds | +3.80% | Chine, UE, États-Unis | Court terme (≤ 2 ans) |

| Intégration verticale des OEM | +3.50% | Chine, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Relocalisation des gigafactories via des subventions | +4.10% | Amérique du Nord, Europe, Inde | Long terme (≥ 4 ans) |

| Architectures de charge rapide 800 V | +2.70% | Europe, Amérique du Nord, segment premium en Chine | Moyen terme (2 à 4 ans) |

| Avantage de coût du LFP sur les marchés sensibles aux prix des 2-roues/3-roues | +3.90% | Inde, ASEAN avec répercussions en Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Baisse des prix des packs de batteries lithium-ion en dessous de 80 USD/kWh d'ici 2029

Les coûts moyens des packs sont tombés à 115 USD/kWh en 2024, en baisse de 14 % en glissement annuel, sous l'effet de la déflation du carbonate de lithium et des économies d'échelle des gigafactories. Les offres chinoises de LFP ont chuté à 95 USD/kWh, permettant l'entrée de voitures d'entrée de gamme non subventionnées à travers l'Asie. Tesla projette 70 USD/kWh d'ici 2026 sur son programme 4680, soulignant l'arbitrage d'approvisionnement captif disponible pour les OEM à intégration verticale.

Mandats d'électrification rapide pour les camions lourds

La Chine, l'UE et les États-Unis ont aligné leurs calendriers pour pousser les camions électriques à batterie vers les ventes grand public. La Chine exige 50 % d'immatriculations de camions lourds à zéro émission dans les villes de premier rang d'ici 2030, l'UE vise une réduction de 90 % des émissions d'ici 2040, et l'EPA américaine prévoit 40 % de ventes de véhicules électriques à batterie de classe 8 d'ici 2032. Chaque tracteur nécessite jusqu'à 400 kWh, amplifiant la demande en cellules bien au-delà des moyennes des voitures particulières.

L'intégration verticale des OEM stimule la demande captive en cellules

FinDreams de BYD a fourni chaque batterie pour 3 millions de véhicules en 2024, la ligne texane de Tesla monte en puissance vers 100 GWh d'ici 2026, et le Zeekr de Geely a introduit son pack LFP Golden Brick, illustrant tous le pivot vers des stratégies de cellules internes. Ces évolutions érodent les volumes d'achat des fabricants sous contrat et compriment les prix négociés à des marges à un chiffre.

La course géopolitique à la relocalisation des gigafactories

L'Inflation Reduction Act américain accorde des crédits de production de cellules de 35 USD/kWh, l'Entreprise commune sur les batteries de l'UE cofinance 12 sites, et le PLI indien subventionne 40 GWh de nouvelle capacité. La localisation réduit les coûts d'expédition et l'exposition aux droits de douane tout en améliorant la conformité aux règles de traçabilité émergentes.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | –2.8% | Mondial, notamment en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Risque de cannibalisation par les technologies à état solide et sodium-ion | –1.9% | Japon, Europe | Long terme (≥ 4 ans) |

| Contrôle ESG sur les chaînes d'approvisionnement chinoises | –1.5% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Rappels liés aux incendies de batteries sur les marchés émergents | –1.3% | Asie-Pacifique, Moyen-Orient, Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Le carbonate de lithium s'est effondré de 85 % entre janvier et décembre 2024, forçant des mineurs tels qu'Albemarle à réduire leur production australienne. Le sulfate de nickel a oscillé de 46 % au cours de la même période, comprimant les marges des producteurs de NMC, tandis que les fournisseurs de LFP ont fait face à des coûts d'intrants relativement stables. Les fabricants de cellules européens, qui importent 90 % de leur hydroxyde de lithium de qualité batterie, sont particulièrement exposés au risque de change.

Risque de commercialisation des technologies à état solide et sodium-ion

Le prototype à état solide de QuantumScape a atteint une densité énergétique de 800 Wh/L lors de la validation de 2024, promettant des berlines à autonomie de 500 miles d'ici 2028.(2)QuantumScape Corp., « Lettre aux actionnaires T4 2024 », quantumscape.com Le lancement sodium-ion de CATL en 2024 a réduit les coûts matériaux de 30 % mais présentait une pénalité de densité énergétique de 20 %, s'alignant sur les véhicules urbains à courte autonomie. La mise à l'échelle réussie de l'une ou l'autre technologie pourrait rendre obsolètes des milliards d'actifs à électrolyte liquide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par chimie de batterie : une double perturbation se profile

En 2025, le NMC, le LFP et le NCA au lithium représentaient 90,87 % de la demande sur le marché des batteries lithium-ion pour véhicules électriques. Le NMC domine les modèles premium à autonomie de 400 miles malgré une prime de coût de 20 à 30 %, tandis que le LFP détient désormais 44,65 % du segment passagers en Chine grâce à sa stabilité sans cobalt. Le sodium-ion a fait ses débuts pour les applications d'entrée de gamme, et les cellules à état solide sont projetées à un CAGR de 30,90 % vers une commercialisation en 2028. La taille du marché des batteries lithium-ion pour le seul LFP est en passe de dépasser 124,7 milliards USD d'ici 2031, à mesure que les scooters et bus asiatiques adoptent cette chimie. Cependant, si les coûts de production à état solide tombent en dessous de 120 USD/kWh, les gigafactories à électrolyte liquide existantes feront face à une dépréciation accélérée.

Le marché des batteries lithium-ion pour véhicules électriques doit donc gérer une menace sur deux fronts. L'état solide promet une densité énergétique supérieure de 60 % qui défie le NMC riche en nickel dans les segments longue autonomie, tandis que le sodium-ion sous-coupe le LFP dans les flottes sensibles aux coûts. Les producteurs diversifient leurs portefeuilles de cathodes, SVOLT commercialisant le NMX sans cobalt pour se prémunir contre le contrôle ESG. Les règles de divulgation de l'empreinte carbone des régulateurs intensifient la sélection des chimies ; les cathodes à faibles émissions bénéficient d'une préférence à l'achat en Europe à partir de 2025.

Par format de cellule : les avantages structurels propulsent le leadership prismatique

Les cellules prismatiques ont représenté 47,55 % des expéditions de 2025 sur le marché des batteries lithium-ion pour véhicules électriques. La Blade de BYD intègre de longues unités prismatiques dans le châssis, supprimant les boîtiers de modules et réduisant le poids de 15 %. Le Qilin de CATL atteint une densité de pack de 255 Wh/kg en intégrant des canaux de refroidissement dans les parois latérales. En revanche, les conceptions cylindriques comme le 4680 de Tesla détenaient une part de 35,25 % et excellent dans la production automatisée ; les électrodes sans languette réduisent la résistance interne de 50 % pour prendre en charge une charge rapide de 5 minutes.

Les cellules en pochette, avec une part de 17,20 %, sont projetées à un CAGR de 22,80 % jusqu'en 2031, la Neue Klasse de BMW privilégiant les empreintes flexibles qui maximisent l'espace habitacle. La taille du marché des batteries lithium-ion liée aux formats en pochette pourrait atteindre 60 milliards USD d'ici la fin de la décennie, à mesure que les gigafactories européennes montent en puissance. Le biais régional est évident : l'Asie privilégie le prismatique, l'Amérique du Nord penche vers le cylindrique et l'Europe lorgne la pochette, obligeant les fournisseurs à maintenir des lignes multi-formats sous peine de perdre des clients.

Par propulsion : la centralité des BEV simplifie les plateformes

Les véhicules électriques à batterie ont généré 71,62 % de la demande en cellules en 2025 et progressent à un CAGR de 21,15 %, accélérant le marché des batteries lithium-ion pour véhicules électriques. Chaque BEV utilise en moyenne 65 kWh, quadruplant les besoins des PHEV et concentrant les volumes. Ford, Stellantis et Mercedes-Benz ont publié des calendriers pour abandonner les hybrides rechargeables avant 2030, simplifiant la qualification des cellules à une ou deux chimies par OEM. En Amérique latine et en Europe du Sud, les lacunes en matière de recharge maintiennent la pertinence des PHEV, mais leur part diminue régulièrement à mesure que l'infrastructure de recharge publique se développe.

La part de marché des batteries lithium-ion pour les cellules spécifiques aux BEV a atteint 71,62 % en 2025 et devrait approcher 79 % d'ici 2031, signalant des pools de revenus en contraction pour les fournisseurs exclusivement hybrides. Les plateformes BEV dédiées améliorent les économies d'achat : le carnet de commandes unifié de cellules de Tesla a permis des prix inférieurs de 15 % à ceux des concurrents multi-propulsions en 2024.

Par type de véhicule : l'élan des deux-roues

Les voitures particulières ont absorbé 70,12 % du volume de 2025, mais les deux et trois-roues progressent rapidement à un CAGR de 31,20 %, constituant un levier de croissance clé sur le marché des batteries lithium-ion pour véhicules électriques. Le réseau de stations d'échange d'Ola Electric a prouvé que les packs LFP échangeables peuvent supprimer les obstacles à la recharge à domicile, tandis que des déploiements similaires en Indonésie ciblent 15 millions de ventes annuelles de motos.

Les véhicules commerciaux légers, s'électrifiant pour la logistique du commerce électronique, progressent à un CAGR de 18,62 %, des opérateurs comme Amazon verrouillant des commandes de fourgonnettes à haute capacité. Les camions moyens et lourds, bien que ne représentant que 6,15 % de la demande en cellules en 2025, vont se multiplier une fois que la règle des 50 % de zéro émission en Chine et la réduction de 90 % des émissions de CO₂ de l'UE s'intégreront dans les cycles d'achat des flottes. Les répartitions chimiques spécifiques aux régions persistent : le LFP domine les bus et les deux-roues ; le NMC tient les berlines premium ; le sodium-ion émergent peut capter les vélos de livraison intra-urbains d'ici la fin de la décennie.

Analyse géographique

L'Asie-Pacifique représentait 50,35 % du marché des batteries lithium-ion pour véhicules électriques en 2025, la capacité installée de 550 GWh de la Chine éclipsant l'Europe et l'Amérique du Nord réunies. Le CAGR régional de 20,92 % se maintient jusqu'en 2031, à mesure que les usines soutenues par le PLI indien et le boom des deux-roues en Asie du Sud-Est augmentent les prélèvements de cellules. La chaîne à intégration verticale de la Chine, couvrant 70 % du raffinage mondial du lithium, offre un avantage de coût de 15 à 20 % par rapport aux concurrents dépendants des importations.

Les incitations de l'IRA en Amérique du Nord soutiennent un CAGR de 22,05 %. La capacité annoncée aux États-Unis a atteint 80 GWh en 2024, portée par les projets de Tesla, GM-LG, Ford-SK et Panasonic prévus pour une mise en service entre 2025 et 2027. Les exigences d'approvisionnement national remodèlent les accords de fourniture, encourageant les géants asiatiques à concéder des licences technologiques localement pour bénéficier des crédits.

L'Europe suit avec un CAGR de 19,35 % dans le sillage du règlement européen sur les batteries et de 3,2 milliards EUR de cofinancement de l'entreprise commune, qui a porté le pipeline à 700 GWh en 2024. Le site hongrois de Northvolt, d'ACC et de CATL illustre un approvisionnement continental compétitif en termes de coûts qui érode les marges d'exportation chinoises.

L'Amérique du Sud et le Moyen-Orient-Afrique représentaient collectivement 8,25 % de part mais s'accélèrent. La ligne Stellantis au Brésil et le projet Ceer en Arabie saoudite visent des démarrages en 2026, créant des têtes de pont précoces pour l'approvisionnement localisé. L'adoption régionale se concentre sur les bus et les flottes de covoiturage où les économies de carburant sont immédiates.

Paysage concurrentiel

Le marché des batteries lithium-ion pour véhicules électriques reste modérément concentré. CATL, BYD, LG Energy Solution, Panasonic Energy et Samsung SDI ont livré 68 % de la production de 2024, mais les entrants OEM à intégration verticale tels que Tesla, Geely et BYD évincent de plus en plus les fournisseurs tiers. Les leaders chinois disposent d'avantages de coûts de 15 à 20 % grâce au traitement captif des cathodes et des anodes, ce qui pousse les fabricants de cellules occidentaux à se différencier sur les références bas carbone et les formats de charge rapide brevetés.

Les stratégies se concentrent sur les plateformes 800 V, les cathodes sans cobalt et les boucles de recyclage qui récupèrent le lithium et le nickel à des efficacités de 80 à 90 %. L'usine du Nevada de Redwood Materials, pleinement opérationnelle en 2024, alimente 100 GWh de précurseur de cathode dans la ligne du Kansas de Panasonic avec des économies de coûts matériaux allant jusqu'à 30 %. L'activité de brevets soutient la prochaine transition : Toyota, Samsung SDI et QuantumScape ont représenté 60 % des dépôts de brevets de séparateurs à état solide en 2024.

Les marges se bifurquent. BYD et Tesla affichent des marges brutes de 25 à 30 % grâce à l'intégration pack-véhicule, tandis que les fabricants de cellules indépendants tombent en dessous de 10 % à mesure que les volumes contractuels se fragmentent. Les challengers européens s'appuient sur des usines alimentées par des énergies renouvelables pour remporter des commandes sensibles aux critères ESG ; Northvolt a sécurisé 15 milliards USD d'engagements clients en garantissant des cellules neutres en carbone.

Leaders du secteur des batteries lithium-ion pour véhicules électriques

Panasonic Corporation

Samsung SDI Co., Ltd.

Contemporary Amperex Technology Co. Ltd (CATL)

Tianjin Lishen Battery Joint-Stock Co., Ltd.

LG Energy Solution Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2024 : CATL s'est engagé à investir 1,4 milliard USD pour étendre son usine en Hongrie à 100 GWh d'ici 2027, ancrant l'approvisionnement pour Mercedes-Benz et BMW.

- Septembre 2024 : Northvolt a obtenu une garantie de prêt du Département américain de l'énergie de 5 milliards USD pour une installation de 60 GWh au Québec au service de GM et Volkswagen.

- Août 2024 : FinDreams de BYD a signé avec Ford pour 45 GWh de cellules LFP annuellement à partir de 2026, marquant le premier accord d'approvisionnement chinois de Ford.

- Juillet 2024 : Samsung SDI et GM ont posé la première pierre d'une coentreprise de 3,5 milliards USD dans l'Indiana pour 35 GWh de production de NMC prismatique d'ici 2026.

Périmètre du rapport mondial sur le marché des batteries lithium-ion pour véhicules électriques

Une batterie lithium-ion pour véhicules électriques (VE) est une batterie rechargeable couramment utilisée pour alimenter les voitures électriques et autres véhicules électriques. Cette technologie de batterie est connue pour sa haute densité énergétique, sa longue durée de vie en cycles et sa conception légère. Elle permet un stockage et une fourniture efficaces d'énergie électrique. Les batteries lithium-ion contiennent des cellules comprenant une anode, une cathode, un séparateur et un électrolyte. Ces batteries offrent un rapport puissance/poids élevé, une excellente efficacité énergétique et une autodécharge réduite par rapport aux autres batteries rechargeables, ce qui en fait le choix privilégié pour les véhicules électriques modernes.

La chimie de batterie, le format de cellule, le type de propulsion et le type de véhicule segmentent le marché des batteries lithium-ion pour véhicules électriques. Par chimie de batterie, le marché est segmenté en lithium-ion (NMC, LFP, NCA), émergent (état solide, Li-S, Na-ion), plomb-acide et nickel-hydrure métallique. Par format de cellule, le marché est segmenté en cylindrique, prismatique et autres. Par type de propulsion, le marché est segmenté en BEV, PHEV et HEV. Par type de véhicule, le marché est segmenté en voitures particulières, véhicules commerciaux légers, camions moyens et lourds, bus et autocars, et deux et trois-roues.

Le rapport couvre également la taille du marché et les prévisions pour le marché des batteries lithium-ion pour véhicules électriques dans les principales régions en termes de revenus en USD pour tous les segments ci-dessus.

| Lithium-ion (NMC, LFP, NCA) |

| Émergent (état solide, Li-S, Na-ion) |

| Plomb-acide |

| Nickel-hydrure métallique |

| Cylindrique |

| Prismatique |

| Pochette |

| Véhicule électrique à batterie (BEV) |

| Véhicule électrique hybride rechargeable (PHEV) |

| Véhicule électrique hybride (HEV) |

| Voitures particulières |

| Véhicules commerciaux légers |

| Camions moyens et lourds |

| Bus et autocars |

| Deux et trois-roues |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par chimie de batterie | Lithium-ion (NMC, LFP, NCA) | |

| Émergent (état solide, Li-S, Na-ion) | ||

| Plomb-acide | ||

| Nickel-hydrure métallique | ||

| Par format de cellule | Cylindrique | |

| Prismatique | ||

| Pochette | ||

| Par propulsion | Véhicule électrique à batterie (BEV) | |

| Véhicule électrique hybride rechargeable (PHEV) | ||

| Véhicule électrique hybride (HEV) | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux légers | ||

| Camions moyens et lourds | ||

| Bus et autocars | ||

| Deux et trois-roues | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des batteries lithium-ion pour véhicules électriques en 2031 ?

Le marché devrait atteindre 332,65 milliards USD d'ici 2031, progressant à un CAGR de 18,61 % à partir de 2026.

Quelle chimie de batterie connaît la croissance la plus rapide jusqu'en 2031 ?

Les prototypes à état solide et les cellules sodium-ion devraient collectivement afficher un CAGR de 30,90 % à mesure qu'ils passent du stade pilote à l'échelle commerciale.

Comment les incitations de l'IRA américain affectent-elles l'économie de la fabrication de cellules ?

L'IRA accorde jusqu'à 35 USD/kWh en crédits de production, compensant souvent les coûts de main-d'œuvre plus élevés aux États-Unis et accélérant les projets de gigafactories nationales.

Pourquoi les deux-roues sont-ils importants pour la demande future en batteries ?

L'Inde et l'Asie du Sud-Est électrifient rapidement les scooters, les packs LFP permettant des prix de détail inférieurs à 1 500 USD et une croissance annuelle supérieure à 30 %.

Quels risques pourraient ralentir l'adoption des batteries lithium-ion après 2028 ?

Le succès commercial des technologies à état solide ou sodium-ion pourrait cannibaliser la demande en électrolyte liquide, tandis que les fluctuations des prix des matières premières et les audits ESG ajoutent une incertitude à court terme.

Quelles entreprises dominent la capacité mondiale aujourd'hui ?

CATL, BYD, LG Energy Solution, Panasonic Energy et Samsung SDI détiennent ensemble environ 68 % de la production installée, bien que l'intégration verticale des OEM dilue progressivement cette part.

Dernière mise à jour de la page le: