Taille et part du marché des systèmes de détection de coups de feu

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

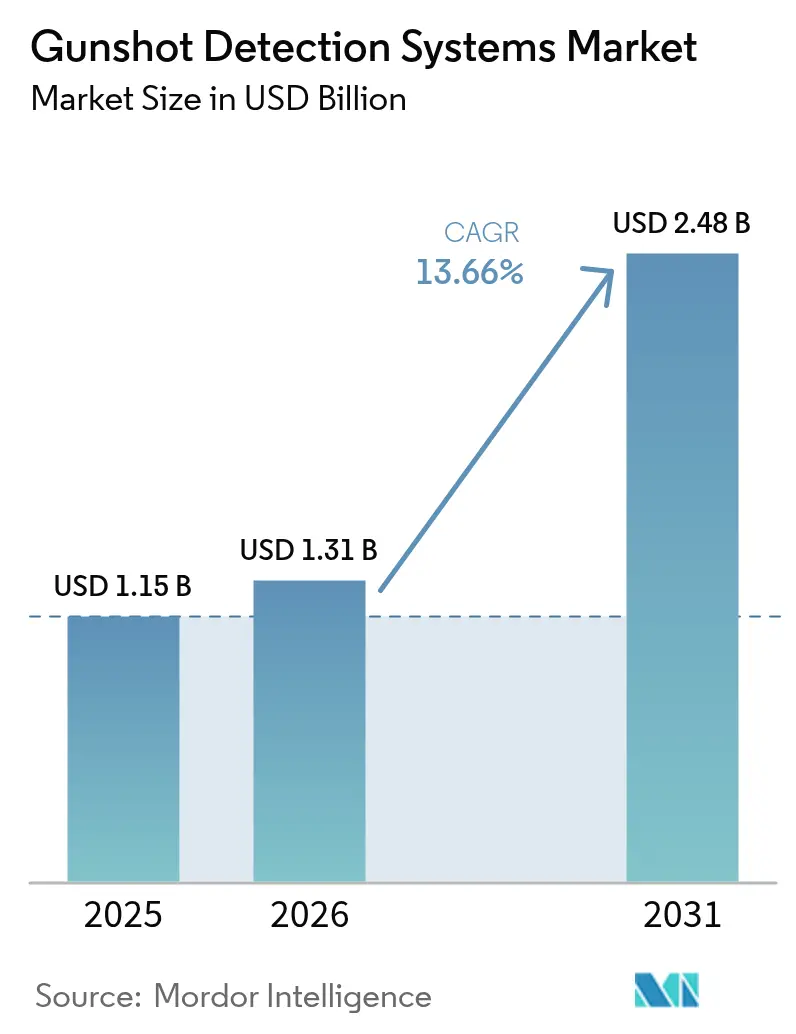

| Taille du Marché (2026) | 1.31 Milliards de dollars |

| Taille du Marché (2031) | 2.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.66% CAGR |

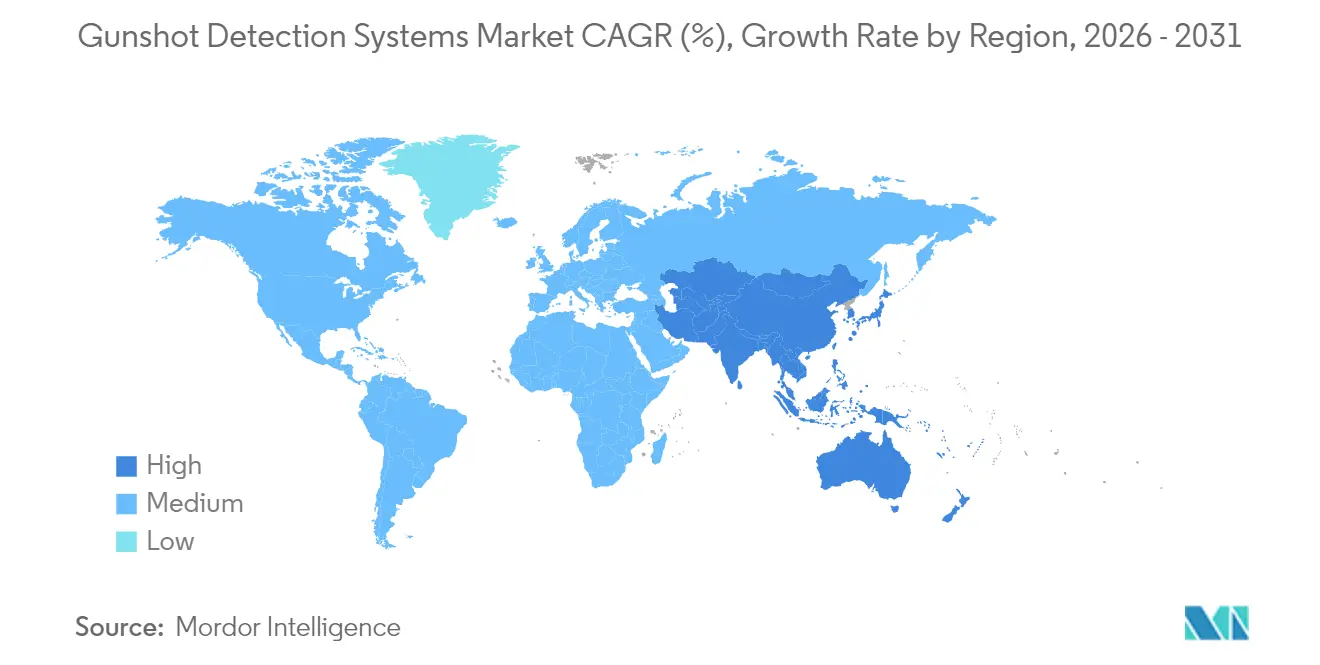

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de détection de coups de feu par Mordor Intelligence

La taille du marché des systèmes de détection de coups de feu devrait croître de 1,15 milliard USD en 2025 à 1,31 milliard USD en 2026 et devrait atteindre 2,48 milliards USD d'ici 2031, à un TCAC de 13,66 % sur la période 2026-2031. L'adoption est portée par la hausse de la violence armée en milieu urbain, un financement public soutenu et la capacité avérée des plateformes à double capteur à réduire les fausses alertes. Les fournisseurs ont pivoté des ventes de matériel vers les services par abonnement, offrant aux municipalités un accès à des mises à niveau continues sans dépenses d'investissement importantes. La convergence technologique avec l'analyse vidéo, les drones autonomes et les plateformes de centres de criminalité en temps réel élargit l'empreinte adressable du marché vers l'éducation, les infrastructures critiques et la connaissance situationnelle sur le champ de bataille. L'Amérique du Nord est en tête grâce à des déploiements urbains à grande échelle et à de solides pipelines de subventions, tandis que la région Asie-Pacifique s'accélère sur la base des dépenses liées aux villes intelligentes et de l'innovation locale en matière de capteurs.

Principaux enseignements du rapport

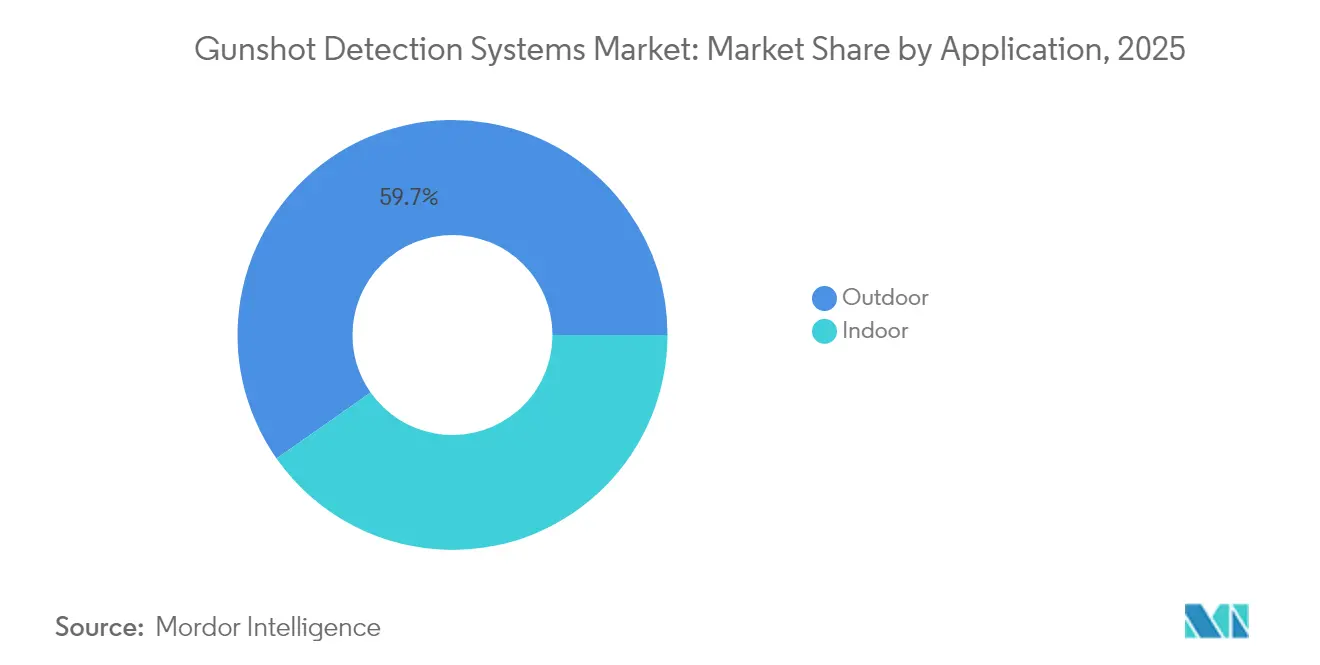

- Par application, les environnements extérieurs représentaient 59,74 % de la part du marché des systèmes de détection de coups de feu en 2025 ; les déploiements intérieurs devraient croître à un TCAC de 11,22 % jusqu'en 2031.

- Par installation, les systèmes fixes représentaient 52,10 % du marché des systèmes de détection de coups de feu en 2025 ; les unités portées par les soldats devraient se développer à un TCAC de 15,21 % entre 2026 et 2031.

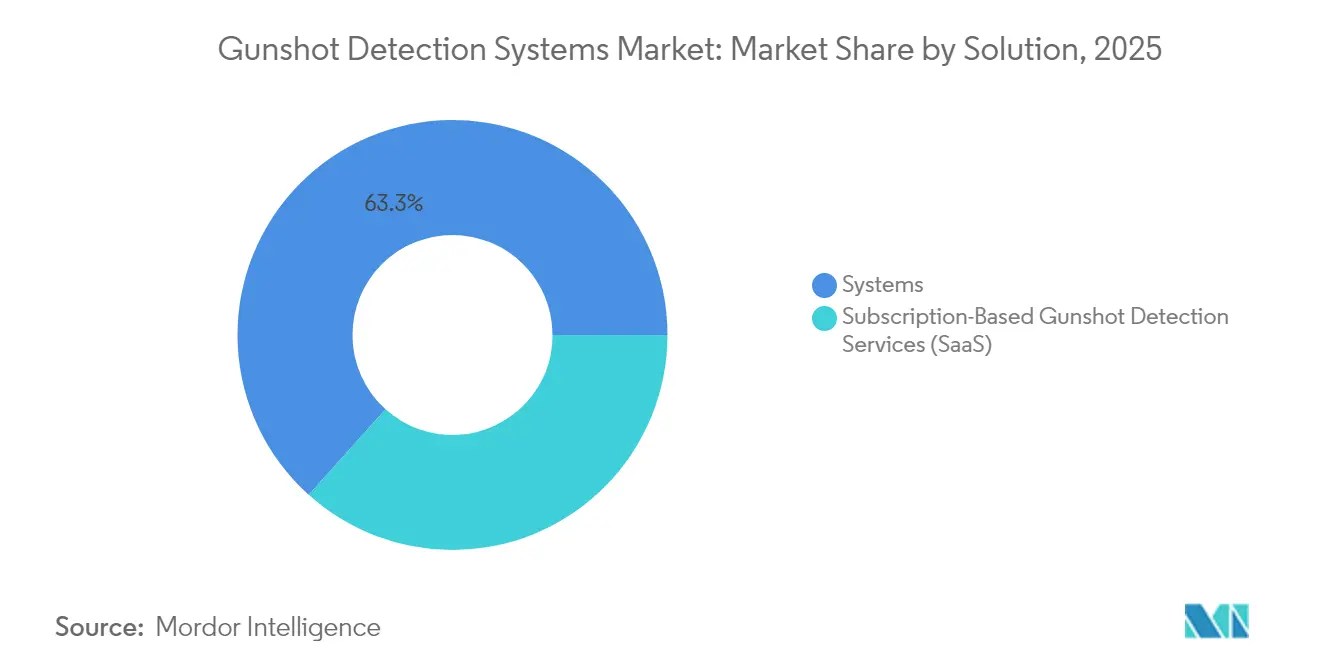

- Par solution, les systèmes intégrés étaient en tête avec une part de revenus de 63,34 % en 2025, tandis que les services par abonnement progressent à un TCAC de 14,12 % jusqu'en 2031.

- Par utilisateur final, les agences d'application de la loi représentaient 48,62 % de la part du marché des systèmes de détection de coups de feu en 2025 ; les campus et établissements d'enseignement devraient afficher un TCAC de 13,97 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 40,15 % du marché des systèmes de détection de coups de feu en 2025, tandis que la région Asie-Pacifique devrait enregistrer un TCAC de 9,12 % au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de détection de coups de feu

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade de la violence liée aux armes à feu dans les grandes villes | +4.1% | Amérique du Nord, Amérique latine, certains centres urbains européens | Court terme (≤ 2 ans) |

| Croissance des subventions fédérales et municipales pour les technologies de sécurité | +3.4% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Gains de précision grâce à la fusion de capteurs acoustiques et infrarouges | +2.7% | Mondial, avec un accent sur les marchés développés | Moyen terme (2-4 ans) |

| Modernisation des équipements de connaissance situationnelle du soldat | +2.0% | Amérique du Nord, Moyen-Orient, Europe | Long terme (≥ 4 ans) |

| Réductions de primes d'assurance pour les sites protégés | +1.4% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Demande des centres de criminalité en temps réel pour des flux compatibles API | +1.1% | Amérique du Nord, certains centres urbains européens et asiatiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Escalade de la violence liée aux armes à feu dans les grandes villes

Les villes connaissant un nombre plus élevé d'incidents liés aux armes à feu adoptent des réseaux de détection comme infrastructure de première ligne. Les États-Unis ont enregistré 40 886 décès liés à la violence par armes à feu et 31 652 blessés en 2024, créant un fardeau économique de 557 milliards USD. Seulement 15 % des tirs ont été signalés via le 911 à San Francisco, mais les capteurs audio ont capturé le reste, fournissant aux répartiteurs des alertes géolocalisées en moins d'une minute.[1]Département de police de San Francisco, « Politique sur la technologie de surveillance : enregistreur audio – ShotSpotter », sanfranciscopolice.orgDes recherches cliniques indépendantes ont également montré que les délais de transport pour les victimes de coups de feu sont passés de 4 minutes à 2 minutes après le déploiement, améliorant les chances de survie. Ces avantages renforcent l'argumentaire de financement pour une couverture supplémentaire par mile carré.

Croissance des subventions fédérales et municipales pour les technologies de sécurité

Des programmes de subventions dédiés réduisent les obstacles à l'adoption pour les juridictions de taille moyenne. Plusieurs États américains ont réservé des dotations pour la détection d'armes à feu assistée par IA dans les établissements scolaires de la maternelle au lycée, ainsi que des allocations au niveau municipal couvrant les frais d'abonnement. Une évaluation technologique nationale a souligné l'importance des solutions dotées d'API ouvertes et d'une intégration CAD, orientant davantage les attributions vers les fournisseurs interopérables.[2]Département de la Sécurité intérieure des États-Unis, « Rapport d'évaluation opérationnelle sur le terrain des systèmes de détection de coups de feu », dhs.gov

Gains de précision grâce à la fusion de capteurs acoustiques et infrarouges

Les nœuds à double capteur qui fusionnent les signatures acoustiques d'onde de choc avec la reconnaissance infrarouge de l'éclair de bouche atteignent désormais une précision de 99,9 % lors des tests à feu réel, stimulant les avancées sur le Marché des Systèmes de Détection de Coups de Feu. Des algorithmes brevetés analysent les deux flux simultanément, permettant une classification fiable même lorsque des alarmes ou des feux d'artifice se produisent en même temps. Ce bond de performance a renouvelé la confiance des acheteurs et élargi l'adéquation aux lieux intérieurs à forte densité.

Modernisation des équipements de connaissance situationnelle du soldat

Les détecteurs légers portés à l'épaule localisent les tirs de tireurs embusqués en moins de 0,25 seconde et transmettent les coordonnées aux affichages de casque, soutenant l'innovation sur le Marché des Systèmes de Détection de Coups de Feu en améliorant la survie des petites unités. Les ministères de la défense intègrent ces modules dans des programmes numériques du soldat plus larges, créant une voie pour des puces robustifiées à faible consommation d'énergie qui migrent ensuite vers des produits civils.

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et d'exploitation élevés pour les déploiements multi-nœuds | -4.1% | Mondial, en particulier les marchés émergents | Moyen terme (2-4 ans) |

| Fiabilité probatoire et préoccupations liées aux fausses alertes | -2.7% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Risque de contentieux lié à la vie privée et aux libertés civiles | -2.0% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Budgets se déplaçant vers des plateformes de drones multi-capteurs | -1.4% | Amérique du Nord, Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Des coûts de déploiement élevés freinent l'adoption généralisée

Les réseaux traditionnels coûtent entre 65 000 et 95 000 USD par mile carré chaque année, limitant le déploiement au-delà des grandes villes. Les modèles par abonnement qui convertissent les dépenses d'investissement en dépenses d'exploitation gagnent du terrain, tandis que les unités de traitement en périphérie telles que l'ATD-300 réduisent les charges serveur et le nombre de capteurs, abaissant le coût total de possession.

Fiabilité probatoire et préoccupations liées aux fausses alertes

Des évaluations académiques menées dans plusieurs villes américaines ont révélé que certaines alertes étaient 15 % plus susceptibles d'être non fondées que des appels au 911 comparables, suscitant un examen judiciaire quant à leur utilisation probatoire.[3]Eric L. Piza, « Évaluation des déploiements de ShotSpotter », nij.ojp.govLes défenseurs des libertés civiles ont également remis en question l'enregistrement ambiant continu, déclenchant des débats politiques sur les périodes de conservation et les pistes d'audit. Les fournisseurs répondent par une révision humaine plus stricte et des journaux d'audit transparents pour maintenir la confiance des utilisateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les nœuds extérieurs ancrent le leadership du marché

Les déploiements extérieurs représentaient 59,74 % des revenus de 2025, consolidant leur statut de couche principale du renseignement sur les tirs en milieu urbain. Les réseaux maillés à grande portée triangulent les ondes de choc dans les ruelles, les parcs et les artères, comblant l'écart de signalement de 85 % détecté dans les ensembles de données urbaines. La liaison des alertes aux caméras de surveillance permet une vérification audio-visuelle conjointe, fournissant aux patrouilles des preuves exploitables en moins de 60 secondes. Cette intégration soutient le mandat plus large des villes intelligentes de superposer des capteurs disparates sur une plateforme de commandement unifiée.

Les solutions intérieures s'accélèrent à un TCAC de 11,22 % alors que les conseils d'éducation, les arènes et les campus d'entreprise répondent à la hausse des incidents de tireurs actifs. Les dispositifs acoustiques-infrarouges doubles tels que Guardian atteignent une précision de 99,9 % in situ, même dans les couloirs riches en échos. Des études pilotes dans des couloirs scolaires utilisant des microphones calibrés en laboratoire ont encore amélioré la classification à une précision de 99,99 %, établissant un nouveau référentiel pour les performances en espace clos. La combinaison des alertes avec les systèmes d'automatisation des bâtiments déclenche des confinements et des canaux de notification de masse, étendant la valeur au-delà de la première intervention.

Par installation : l'infrastructure fixe fournit une couverture de base

Les installations fixes représentaient 52,10 % de la taille du marché des systèmes de détection de coups de feu en 2025 en raison de leur adéquation aux quartiers à forte densité. Les agences municipales apprécient leur surveillance continue et leur intégration avec les dorsales en fibre existantes. Les données des audits de police ont montré que seulement 15 % des tirs extérieurs parvenaient aux lignes d'urgence, soulignant l'importance des nœuds fixes pour capturer les incidents silencieux.

Les formats portés par les soldats et portables devraient enregistrer un TCAC de 15,21 % alors que les forces de défense privilégient les équipements compacts de connaissance situationnelle. Les packs de capteurs portés à l'épaule pesant moins de 230 grammes communiquent avec les casques radio, améliorant la survie lors des opérations urbaines. Les réseaux montés sur véhicule complètent la catégorie, offrant aux voitures de patrouille et aux transports blindés une détection en mouvement qui s'intègre automatiquement dans les consoles de répartition pour l'ajustement des itinéraires.

Par solution : les systèmes restent dominants, les services progressent fortement

Les packages matériels-logiciels intégrés représentaient encore 63,34 % des dépenses de 2025, soutenus par des projets d'infrastructure planifiés de longue date. Les fournisseurs intègrent des classificateurs sophistiqués dans ces nœuds, filtrant les feux d'artifice, les détonations d'échappement et les bennes à ordures qui claquent avec une latence inférieure à la seconde. La base installée rassure les conseils municipaux qui évaluent les futures mises à niveau.

Les services, cependant, progressent à un TCAC de 14,12 % sur la base de contrats SaaS facturés au mile carré. Les abonnements annuels comprennent l'analyse en nuage, les mises à jour de micrologiciels et une révision humaine 24h/24 et 7j/7, convertissant une maintenance imprévisible en budgets d'exploitation prévisibles. Un fournisseur de premier plan couvre désormais 1 076 miles carrés dans 177 villes et 20 universités, soulignant les avantages d'échelle d'un modèle de service.

Par utilisateur final : les forces de l'ordre dominent, l'éducation progresse rapidement

Les agences d'application de la loi détenaient 48,62 % de la part du marché des systèmes de détection de coups de feu en 2025. Les déploiements transmettent des alertes en temps réel aux logiciels de répartition assistée par ordinateur, permettant aux agents d'arriver plus tôt et de collecter les douilles avant qu'elles ne soient emportées par les intempéries ou les piétons. Des cartes thermiques riches en données guident l'allocation des ressources et les interventions communautaires.

Les campus constituent le groupe d'acheteurs à la croissance la plus rapide avec un TCAC de 13,97 %, propulsé par 330 fusillades scolaires signalées en 2024. Les districts superposent des capteurs de détection de coups de feu sur les réseaux de caméras existants pour satisfaire aux exigences des subventions au niveau des États qui imposent des solutions vérifiées. Les certifications de sécurité intérieure et les faibles taux de fausses alertes influencent les scores d'approvisionnement, poussant les fournisseurs à publier des rapports de validation évalués par des pairs.

Analyse géographique

L'Amérique du Nord a généré la plus grande part à 40,15 % en 2025. Les incidents persistants liés aux armes à feu, combinés à des programmes fédéraux tels que la subvention d'assistance à la justice, soutiennent les dépenses continues pour l'expansion du marché des systèmes de détection de coups de feu. L'intégration avec les centres de criminalité en temps réel à New York, Chicago et San Francisco démontre une maturité opérationnelle, tandis que les flux de financement philanthropiques étendent la couverture aux quartiers défavorisés.

L'Europe se caractérise par de solides cadres de protection de la vie privée qui façonnent la conception des déploiements. Les fournisseurs doivent s'adapter aux règles de minimisation des données et aux périodes de conservation limitées, favorisant les alertes traitées en périphérie plutôt que l'enregistrement continu. L'adoption par les services de police métropolitains au Royaume-Uni, en France et aux Pays-Bas se concentre sur la protection des hubs de transport et des quartiers touristiques.

La région Asie-Pacifique devrait afficher le TCAC régional le plus rapide de 9,12 % alors que les programmes de villes intelligentes se déploient en Chine, en Inde et en Asie du Sud-Est. Les fabricants de capteurs nationaux bénéficient d'incitations gouvernementales, et l'urbanisation croissante accroît la demande de sécurité périmétrique évolutive. Les ministères de la défense de la région testent également des variantes portées par les soldats, s'inspirant de l'expérience américaine et européenne sur le champ de bataille.

L'Amérique du Sud fait face à des taux d'homicides élevés dans plusieurs capitales, ce qui stimule les projets pilotes municipaux malgré des budgets contraints. Les plans d'abonnement qui contournent les coûts initiaux élevés gagnent du terrain. Le Moyen-Orient et certaines parties de l'Afrique adoptent la technologie principalement pour protéger les infrastructures énergétiques critiques et les événements à grande échelle, associant souvent la détection de coups de feu à la surveillance par drones pour une interdiction rapide.

Paysage réglementaire

La réglementation des systèmes de détection de coups de feu est de plus en plus façonnée par les cadres locaux de gouvernance de la surveillance, qui conditionnent le déploiement à des politiques d'utilisation documentées, un examen public et des audits périodiques. Aux États-Unis, la supervision au niveau municipal s'est traduite par des exigences formelles telles que les Surveillance Technology Specification Reports (STSR) et les approbations du conseil municipal pour les systèmes acoustiques de détection de tirs, comme le reflète la documentation de Detroit. Des agences telles que le NYPD ont également publié des politiques d'impact et d'utilisation qui restreignent l'accès à l'audio et définissent les contrôles de conservation et de partage.

Du côté de la défense et des échanges transfrontaliers, les fournisseurs doivent gérer l'exposition aux contrôles à l'exportation pour les configurations à double usage. Les règles américaines de contrôle des exportations liées à la United States Munitions List (USML) peuvent affecter certaines technologies de détection et de localisation orientées défense ainsi que leurs logiciels associés, ce qui accroît les contraintes de conformité pour les fournisseurs desservant à la fois des clients militaires et civils. Parallèlement, la fiabilité probatoire et le risque de litiges liés à la vie privée continuent d'influencer les politiques opérationnelles et la notation des marchés publics, ce qui maintient les pistes d'audit, les processus de revue humaine et les limitations claires sur les cas d'usage de surveillance vocale au centre des décisions d'adoption.

Analyse de la chaîne de valeur

La chaîne de valeur commence par l'approvisionnement en composants et la fabrication des nœuds (microphones acoustiques, capteurs infrarouges optionnels, synchronisation GPS, modules de calcul en périphérie, communications), puis se poursuit avec le développement d'algorithmes et l'intégration dans des environnements de commandement et de contrôle. Les déploiements dans la défense et la sécurité intérieure mettent l'accent supplémentaire sur le renforcement, les considérations CEM/CEI et l'interopérabilité avec les systèmes C4I/BMS et les radios tactiques, tandis que les déploiements municipaux privilégient l'intégration CAD, les flux vers les centres de renseignement criminel en temps réel et le traitement des données conforme aux politiques. Les fournisseurs incluent des spécialistes et des fournisseurs orientés défense tels que SoundThinking, Acoem (série ATD), Thales (Acusonic), ASELSAN (série SEDA) et QinetiQ (systèmes EARS), ainsi que des intégrateurs et des réseaux de distributeurs qui assurent l'installation et la prestation de services.

Les achats et la livraison en aval s'appuient généralement sur des appels d'offres publics, des dispositifs d'achats coopératifs et des contrats de service à long terme regroupant surveillance, analyse, mises à jour de firmware et support. Par exemple, Wytec International a obtenu accès à un canal d'achats coopératifs multi-états (TXShare), élargissant ainsi la voie d'accès au marché pour les agences publiques, tandis que les signaux de demande en matière de défense apparaissent dans l'activité contractuelle du gouvernement américain liée aux technologies de détection soutenant le C5ISR. Les opérations et la maintenance, y compris l'ajustement continu de la classification et la revue humaine, constituent des éléments récurrents de la chaîne, renforçant le passage des ventes de matériel ponctuelles vers des revenus tirés des abonnements et des renouvellements.

Paysage concurrentiel

Le marché des systèmes de détection de coups de feu présente une concentration modérée, avec une douzaine de fournisseurs environ se partageant la majorité des contrats. Le spécialiste de premier plan SoundThinking exploite le plus grand centre de révision en nuage, traitant plus de 328 000 événements de tirs en 2024. Les grands groupes de défense comme Raytheon BBN et Thales capitalisent sur une recherche acoustique approfondie pour servir les clients militaires et de sécurité intérieure. QinetiQ maintient un avantage dans les solutions portables pour soldats, fournissant plus de 19 500 systèmes dans le monde.

Les alliances stratégiques élargissent la portée de la distribution. PSA Security Network a récemment ajouté Shooter Detection Systems à son catalogue d'intégrateurs, permettant à plus de 700 membres de proposer des projets clés en main. L'acquisition de Shooter Detection Systems par Alarm.com a étendu son écosystème de services de bâtiments connectés, signalant une convergence entre la détection d'intrusion traditionnelle et la mitigation des tireurs actifs. Les acteurs de l'IA en périphérie comme Acoem proposent des nœuds à capteur unique qui se branchent sur les prises Ethernet existantes, réduisant la complexité d'installation et défiant les acteurs établis à multi-capteurs.

Les fournisseurs se différencient par les taux de fausses alertes, l'ouverture des API et la journalisation de qualité probatoire. La certification par des agences telles que le Département de la Sécurité intérieure des États-Unis (DHS) est désormais une exigence courante dans les appels d'offres, favorisant les entreprises disposant de données de test transparentes. À mesure que le marché se développe, les normes de consortium sur l'échange de données et les formats d'audit pousseront probablement les retardataires vers la collaboration ou l'acquisition.

Leaders du secteur des systèmes de détection de coups de feu

SoundThinking, Inc.

Shooter Detection Systems LLC

Raytheon BBN (RTX Corporation)

QinetiQ Group plc

ACOEM Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les renouvellements de services et les déploiements conformes aux politiques créent un espace blanc à court terme dans les juridictions qui préfèrent les achats de dépenses opérationnelles et des résultats mesurables plutôt que d'importants achats d'infrastructure initiaux. SoundThinking a divulgué plusieurs renouvellements pluriannuels de clients ShotSpotter réalisés au deuxième trimestre 2026, et l'activité contractuelle municipale, comme l'attribution du contrat ShotSpotter Flex de cinq ans par la ville de Richmond, montre une volonté continue de financer la détection en tant que service géré. Cet environnement favorise les fournisseurs capables de documenter l'auditabilité, de s'intégrer avec les systèmes CAD et les centres de renseignement criminel en temps réel, et de réduire les fausses alertes grâce à la fusion de capteurs et à la vérification humaine.

La modernisation de la défense et les exigences de détection multi-menaces élargissent également la demande adjacente pour la localisation acoustique portable et passive, y compris les systèmes conçus pour fonctionner sous des contraintes de guerre électronique. Le contrat du ministère de la Défense britannique dans le cadre du Project SERPENS pour le SONUS de Leonardo UK met en évidence des achats actifs pour la capacité de localisation d'armes acoustiques, tandis que l'activité de sollicitation américaine pour la détection portable et à base de textile indique une convergence entre la détection de coups de feu et une détection plus large d'événements acoustiques, y compris les signatures liées aux sUAS. Ensemble, ces programmes soutiennent des feuilles de route produits axées sur des formats plus légers, l'IA embarquée et l'intégration sécurisée dans les piles de sécurité tactiques et civiles, sans dépendance à un enregistrement ambiant continu.

Développements récents du secteur

- Juillet 2026 : SoundThinking a annoncé plusieurs renouvellements pluriannuels de clients ShotSpotter réalisés au deuxième trimestre 2026, totalisant plus de 23 millions USD en valeur contractuelle et incluant des prolongations jusqu'en 2029 pour certaines agences. Cet ensemble de renouvellements renforce le glissement du marché vers des déploiements axés sur l'abonnement, où les villes financent l'analyse continue, le support et les mises à niveau via des engagements de service pluriannuels.

- Mars 2025 : Shooter Detection Systems a annoncé une intégration avec Genea Security pour connecter les événements de détection de coups de feu en intérieur à une plateforme de contrôle d'accès cloud utilisée dans l'enseignement supérieur et d'autres établissements. Cette liaison favorise des flux de travail automatisés plus rapides, tels que le confinement et la coordination des incidents, et positionne la détection de coups de feu comme un composant natif des systèmes d'exploitation de sécurité des bâtiments plus larges.

- Mai 2024 : Shooter Detection Systems a rejoint le PSA Security Network en tant que partenaire technologique afin d'élargir l'accès à ses solutions de renseignement sur les tireurs actifs via un large écosystème d'intégrateurs. Une disponibilité plus large auprès des intégrateurs réduit les frictions pour les déploiements commerciaux et sur campus en regroupant conception, installation et support continu dans des canaux d'approvisionnement établis.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des systèmes de détection de coups de feu couvre les solutions qui détectent les décharges d'armes à feu et envoient une alerte avec une estimation de localisation aux intervenants, en utilisant du matériel de détection dédié ainsi que des logiciels et services de support.

Exclusions du périmètre : nous excluons les solutions qui s'appuient uniquement sur l'analyse vidéo ou sur des alertes mobiles participatives sans capteurs de tirs dédiés.

Aperçu de la segmentation

- Par application

- Intérieur

- Extérieur

- Par installation

- Fixe

- Monté sur véhicule

- Porté par le soldat / Portable

- Par solution

- Systèmes

- Services d'abonnement de détection de coups de feu (SaaS)

- Par utilisateur final

- Défense et armée

- Agences d'application de la loi

- Infrastructure commerciale et critique

- Campus et établissements d'enseignement

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la construction d'une vue claire des signaux de la demande et des tendances de financement public liées aux achats de technologies de sécurité publique. Nous avons utilisé des sources telles que le programme de données sur la criminalité du FBI, le Bureau of Justice Statistics et des portails de marchés publics pour comprendre où les déploiements sont les plus probables et comment les budgets tendent à évoluer d'une année à l'autre.

Nous avons également examiné les normes et les documents liés aux essais de détection acoustique, lorsqu'ils étaient disponibles, ainsi que des articles techniques publics et des brevets pour cartographier ce qui est réalisable en conditions intérieures et extérieures. Du côté de l'offre, nous nous sommes appuyés sur les dépôts publics d'entreprises, les documents destinés aux investisseurs, les communiqués de presse et les sites d'associations pour saisir le positionnement des produits et les démarches commerciales typiques. Pour vérifier les indices commerciaux et d'expédition sur l'électronique des capteurs, nous avons consulté une base de données d'expéditions import/export et un abonnement à une base de données de brevets, ce qui a permis de vérifier la cohérence du calendrier et des niveaux d'activité. Ces sources documentaires sont uniquement illustratives, et d'autres références publiques et payantes ont été utilisées lors de la collecte, de la validation et de la clarification des données.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été menés auprès d'un ensemble de fournisseurs de solutions, d'intégrateurs et d'utilisateurs dans les domaines des forces de l'ordre, de la défense et du commercial ou des infrastructures critiques. Les discussions ont porté sur les tailles de déploiement typiques, le comportement d'abonnement annuel, les cycles de remplacement et ce qui est généralement inclus dans les installations, ce qui a ensuite permis de confirmer les hypothèses documentaires et de combler les lacunes là où les données publiques sont limitées. Pour une vue mondiale, la couverture a été équilibrée entre les principales régions afin de tester si les moteurs d'adoption étaient locaux ou globalement cohérents.

Répartition des répondants du travail de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Cadres dirigeants : 17 % | APAC : 44 % |

| Rang intermédiaire : 58 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 35 % |

| Petits acteurs : 17 % | Managers : 48 % | Amériques : 21 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une structure descendante et ascendante, où le réservoir de la demande est d'abord reconstruit à partir des signaux de dépenses de sécurité publique et de l'intensité de déploiement, puis les totaux sont vérifiés par rapport à des calculs sélectifs côté fournisseurs. En pratique, nous avons estimé les sites adressables et les besoins de couverture par géographie, puis appliqué les comportements d'adoption et de renouvellement confirmés lors des entretiens, ce qui a ancré la valeur finale du marché.

Les principales données utilisées dans le modèle comprenaient le mix des déploiements intérieurs et extérieurs, la couverture de zone moyenne par nœud de capteur, les taux typiques de souscription aux abonnements logiciels, les attentes en matière de renouvellement et d'attrition, et le calendrier des cycles d'installation lié à la budgétisation municipale. Nous avons également suivi la part relative des installations fixes par rapport aux installations mobiles ou portables, car les niveaux de tarification et d'intensité de service diffèrent. Pour les prévisions, une analyse de scénarios a été utilisée autour de la disponibilité du financement public et du calendrier des grands programmes, et les hypothèses ont été ajustées à l'aide du consensus d'experts sur la vitesse d'expansion des déploiements après la validation de principe. Lorsque les vérifications ascendantes présentaient des lacunes, nous les avons combattues avec des fourchettes prudentes pour les bandes de prix typiques et la densité de déploiement, puis avons resserré la fourchette après validation complémentaire.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre les signaux de demande, les divulgations côté offre et ce que les personnes interrogées ont décrit comme des schémas réalistes de déploiement et de tarification. Lorsque le modèle produisait des écarts inhabituels par région ou par type d'installation, les données d'entrée étaient revérifiées et la logique était réexaminée avant validation finale, puis les experts concernés étaient recontactés si un écart ne pouvait être expliqué.

Nous actualisons le rapport annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements importants modifient l'adoption ou la tarification (tels que des programmes publics majeurs, des changements réglementaires ou l'attribution de contrats importants). Avant la livraison, un analyste effectue une nouvelle passe sur les hypothèses clés afin que les clients reçoivent la vue la plus actuelle disponible à ce moment-là.

Taille du marché des systèmes de détection de coups de feu selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les systèmes de détection de coups de feu peuvent différer même lorsqu'elles couvrent le même sujet, car les types de solutions inclus et les lignes de revenus ne sont pas toujours cohérents. Les différences proviennent également de l'année utilisée pour le dimensionnement, de la manière dont les revenus d'abonnement sont comptabilisés, et de la rapidité avec laquelle l'adoption est supposée se propager au-delà des premiers déploiements municipaux.

Les outils de reconnaissance de tirs uniquement vidéo se situent hors du périmètre de Mordor Intelligence, ce qui explique pourquoi sa valeur pour 2026 peut sembler plus élevée ou plus faible que les estimations qui regroupent une analyse vidéo plus large dans la même catégorie. D'autres écarts proviennent généralement du fait que les revenus d'abonnement sont comptabilisés en valeur contractuelle totale ou en revenus annualisés, de la manière dont sont tarifés les déploiements mixtes (fixes par rapport à mobiles ou portables), et de l'hypothèse selon laquelle le financement par subventions se poursuivrait à un rythme agressif sans vérification par rapport au calendrier réel des marchés publics.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,31 milliard USD (2026) | |

| Cabinet de conseil mondial A | 1,16 milliard USD (2024) | Utilise une année de base antérieure et semble accorder une pondération plus importante aux expéditions de matériel à court terme, ce qui peut sous-estimer la valeur annualisée des revenus d'abonnement et de surveillance dans les déploiements à l'échelle des villes. |

| Observatoire sectoriel B | 0,96 milliard USD (2024) | Applique probablement une définition plus restreinte, plus proche du matériel acoustique de base, et peut exclure ou minorer les revenus liés aux logiciels, aux intégrations et aux services continus, ce qui abaisse la valeur de marché déclarée. |

L'écart entre les chiffres publiés s'explique principalement par ce qui est comptabilisé comme faisant partie du système, par la manière dont les revenus récurrents sont traités, et par le fait que l'année de dimensionnement corresponde ou non au même cycle de demande. En gardant les données traçables jusqu'à l'intensité de déploiement, la souscription aux abonnements et un calendrier de marchés publics réaliste, l'estimation reste plus facile à reproduire et à tester en cas de changement d'hypothèses.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes de détection de coups de feu ?

Le marché était évalué à 1,31 milliard USD en 2026 et devrait atteindre 2,48 milliards USD d'ici 2031, reflétant un TCAC de 13,66 %.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

Les établissements d'enseignement devraient croître à un TCAC de 13,97 % alors que les écoles intègrent des plateformes à double capteur dans des écosystèmes de sécurité de campus plus larges.

Quelle est la précision des systèmes modernes de détection de coups de feu ?

Les systèmes combinant la détection acoustique et infrarouge atteignent jusqu'à 99,9 % de précision lors des tests à feu réel, réduisant considérablement les fausses alertes et renforçant la confiance des utilisateurs.

Pourquoi les villes optent-elles pour l'abonnement plutôt que pour l'achat direct de systèmes ?

Les modèles d'abonnement convertissent les coûts d'investissement en dépenses d'exploitation prévisibles et incluent des mises à niveau continues des logiciels et des micrologiciels, facilitant l'approbation budgétaire.

Quel marché géographique devrait enregistrer le taux de croissance le plus élevé jusqu'en 2031 ?

La région Asie-Pacifique devrait mener la croissance avec un TCAC de 9,12 %, portée par les investissements dans les villes intelligentes et les préoccupations croissantes en matière de sécurité urbaine.

Quels facteurs limitent une adoption plus large dans les petites municipalités ?

Les coûts élevés par mile carré et les préoccupations concernant la fiabilité probatoire créent des obstacles, bien que les nouveaux dispositifs à traitement en périphérie et les subventions commencent à compenser ces défis.

Dernière mise à jour de la page le: