Taille et Part du Marché des Munitions de Petit Calibre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.17 Milliards de dollars |

| Taille du Marché (2031) | 10.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

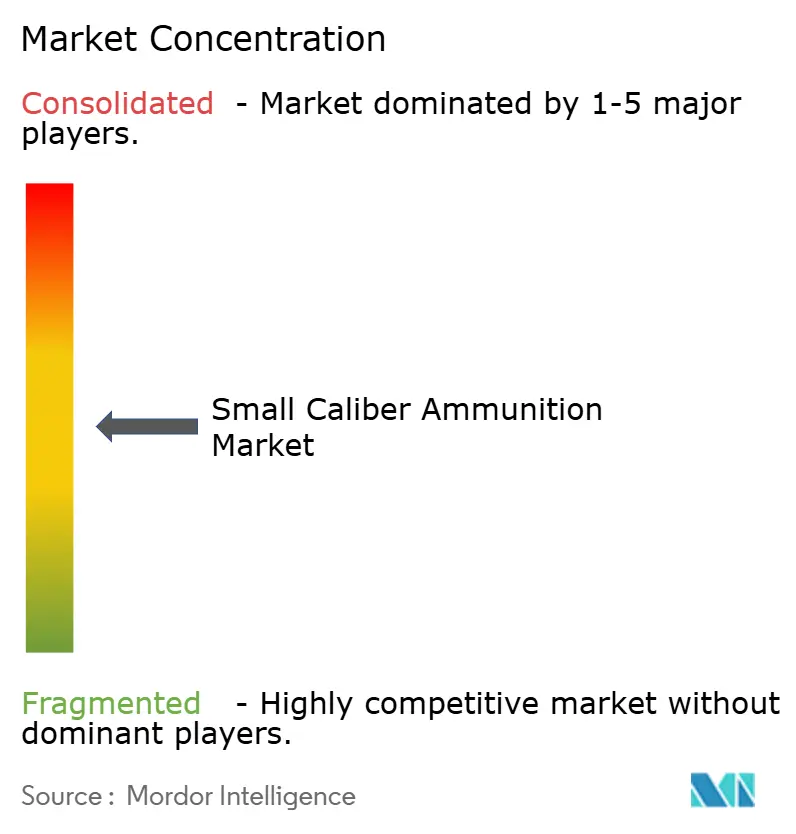

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Munitions de Petit Calibre par Mordor Intelligence

La taille du marché des munitions de petit calibre devrait croître de 8,9 milliards USD en 2025 à 9,17 milliards USD en 2026 et devrait atteindre 10,72 milliards USD d'ici 2031, à un TCAC de 3,17 % sur la période 2026-2031. Les principaux moteurs de croissance comprennent des changements structurels tels que la transition de l'armée américaine vers les cartouches de 6,8 mm, la participation accrue des civils aux sports de tir et l'adoption de conceptions sans plomb motivée par les réglementations environnementales. De plus, le réapprovisionnement des stocks gouvernementaux à la suite de transferts massifs vers l'Ukraine et la volonté d'autosuffisance de l'Inde apportent une stabilité au marché malgré les fluctuations budgétaires potentielles. Cependant, des vulnérabilités persistent dans la chaîne d'approvisionnement en raison de la disponibilité limitée des amorces et des propulseurs, découlant des restrictions chinoises à l'exportation d'antimoine et de la fermeture d'usines de nitrocellulose en Amérique du Nord. En réponse, les fabricants se concentrent sur l'intégration verticale, l'automatisation des usines et le développement d'étuis en polymère ou hybrides, qui réduisent le poids jusqu'à 30 % et offrent des opportunités de tarification premium.

Principaux Enseignements du Rapport

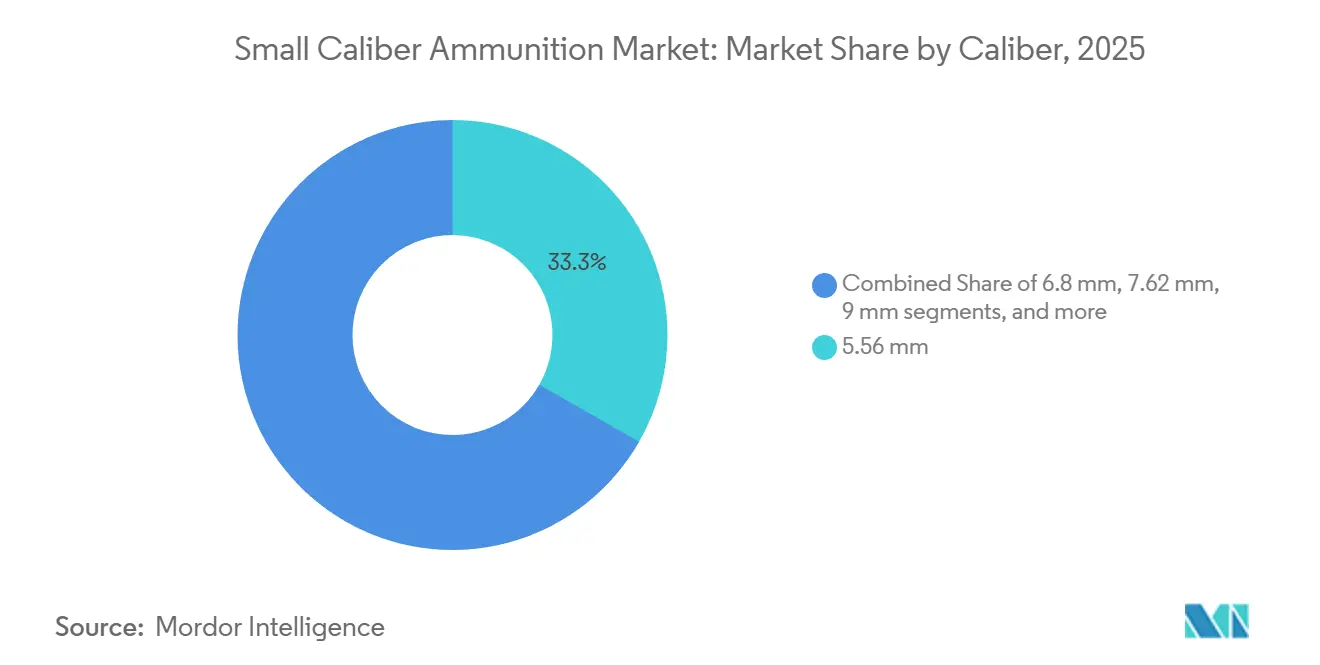

- Par calibre, le calibre 5,56 mm devrait capter 33,28 % des revenus de 2025. Parallèlement, les cartouches de 6,8 mm, associées à l'Arme d'Escouade de Nouvelle Génération (NGSW), devraient croître à un TCAC de 7,12 % jusqu'en 2031.

- Par plateforme d'arme, les fusils devraient dominer le marché, représentant 41,28 % des revenus en 2025. Les pistolets-mitrailleurs devraient afficher la croissance la plus rapide, avec un TCAC de 4,98 % pendant la période de prévision jusqu'en 2031.

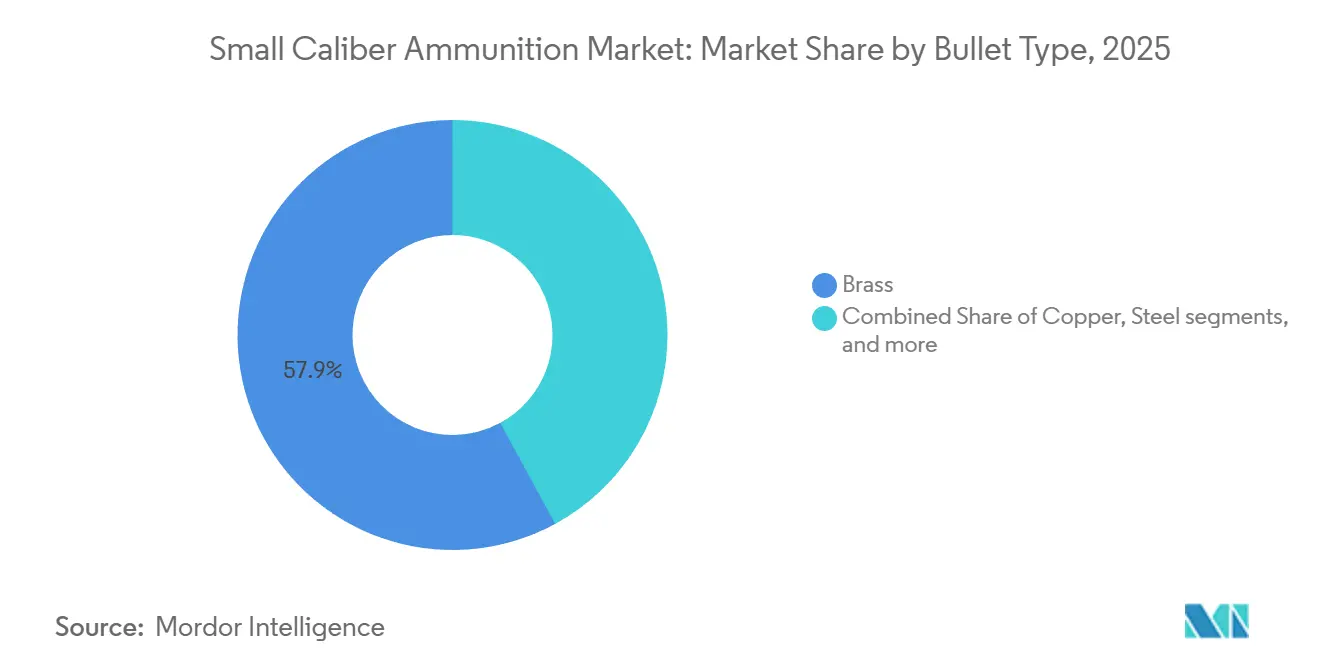

- Par type de balle, les étuis en laiton devraient représenter 57,93 % des revenus de 2025. Les cartouches à base de cuivre sans plomb devraient atteindre la croissance la plus élevée, avec un TCAC de 5,14 %, portées par les réglementations environnementales aux États-Unis et dans l'UE.

- Par létalité, les munitions létales devraient représenter 90,58 % des revenus de 2025. Cependant, le segment des munitions moins létales devrait croître à un TCAC de 6,85 % jusqu'en 2031, à mesure que les agences de police renforcent leurs capacités de désescalade.

- Par utilisation finale, les applications militaires devraient représenter 66,95 % des revenus de 2025, tandis que le segment civil devrait croître à un TCAC de 3,90 % jusqu'en 2031.

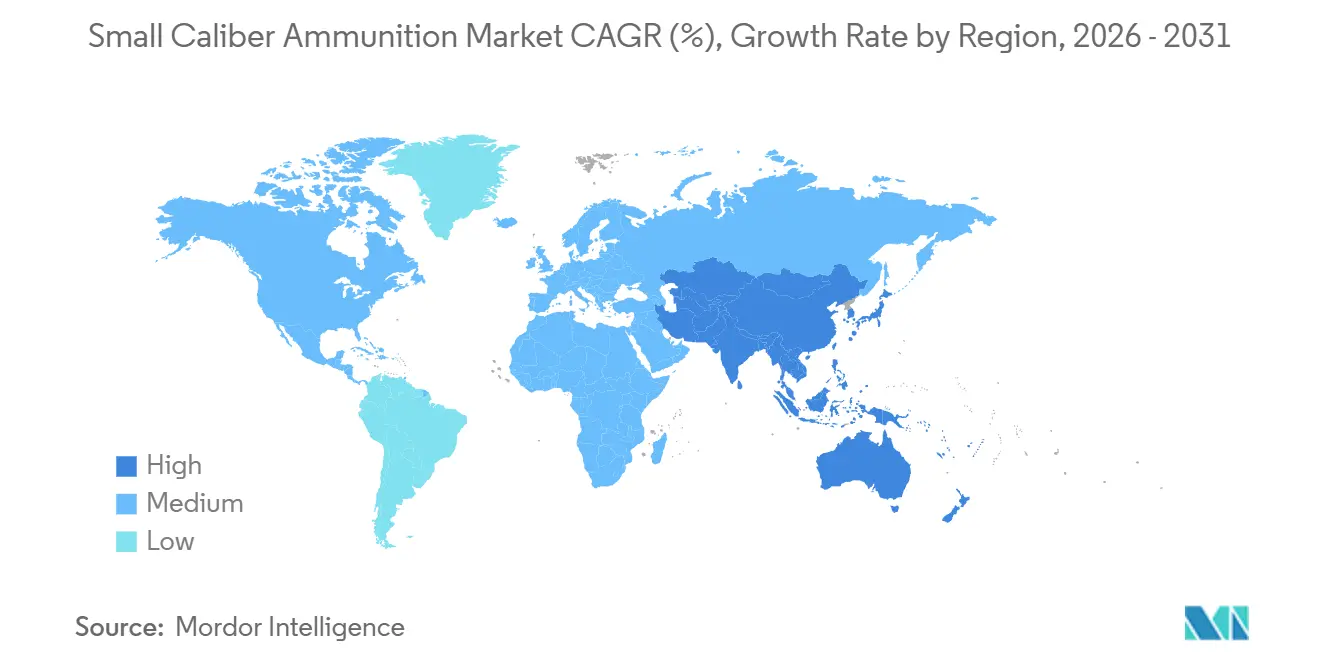

- Par géographie, l'Amérique du Nord devrait représenter 29,95 % de la part des revenus en 2025. La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 4,12 % jusqu'en 2031, portée par l'augmentation des dépenses de défense en Inde et au Japon.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Munitions de Petit Calibre*

| Moteur | Impact (%) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Modernisation des munitions militaires ancrée dans des calibres haute performance | +0.9% | Membres de l'OTAN et alliés | Moyen terme (2-4 ans) |

| Croissance du budget de défense alimentant une demande soutenue de cartouches opérationnelles et d'entraînement | +0.8% | Mondial (Amérique du Nord, Europe, Asie-Pacifique) | Moyen terme (2-4 ans) |

| Hausse de la possession civile et de l'intérêt pour les sports de tir soutenant les ventes commerciales de munitions | +0.6% | Amérique du Nord, Europe, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Réglementations environnementales accélérant la transition vers les munitions sans plomb | +0.5% | Europe, certains États américains, expansion mondiale | Long terme (≥ 4 ans) |

| Étuis en polymère légers et hybrides stimulant les essais multinationaux | +0.4% | Amérique du Nord et Europe, avec répercussions sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande de simulation et d'entraînement en intérieur stimulant les cartouches spécialisées | +0.3% | Mondial, avec concentration dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Modernisation des Munitions Militaires Ancrée dans des Calibres Haute Performance

Le programme NGSW de l'armée américaine a alloué 20,4 millions USD à la modernisation des installations de Lake City pour la production en masse de cartouches de 6,8 mm, marquant le premier changement de calibre pour l'infanterie de première ligne américaine depuis 1963. La nouvelle cartouche offre 30 % d'énergie supplémentaire à longue portée, permettant la pénétration des gilets pare-balles de pointe. Les forces alliées évaluent les coûts de la transition depuis les plateformes 5,56 mm bien établies. Par exemple, l'Australie a reporté sa modernisation de fusils en septembre 2024, dans l'attente de la collecte de données de terrain, en raison de préoccupations concernant l'interopérabilité. Si trois membres de l'OTAN adoptent le calibre 6,8 mm d'ici 2027, le segment pourrait doubler le taux de croissance du marché des munitions de petit calibre. Cependant, l'absence d'une norme OTAN complique la logistique et pourrait ralentir l'adoption en dehors des États-Unis.

Croissance du Budget de Défense Alimentant une Demande Soutenue de Cartouches Opérationnelles et d'Entraînement

Les ministères de la défense ont augmenté les allocations de munitions pour armes légères de 12 % en 2024, le Département de la Défense américain (DoD) demandant 1,8 milliard USD pour les achats de l'exercice budgétaire 2025 afin de reconstituer les stocks envoyés en Ukraine et d'améliorer le débit d'entraînement. Les partenaires de l'OTAN, dont la Pologne, se sont engagés à tripler leurs réserves de temps de guerre d'ici 2027, ajoutant 400 millions de cartouches supplémentaires par an. Les contrats gouvernementaux représentent désormais 85 % de la capacité de 1,6 milliard de cartouches de Lake City, réduisant la disponibilité pour le marché commercial et faisant augmenter les prix de détail de 15 à 20 % depuis 2023. Les commandes de base élevées protègent le marché des munitions de petit calibre des ralentissements cycliques. La consommation liée à l'entraînement, dépassant déjà 350 millions de cartouches par an pour l'armée américaine, devrait augmenter à mesure que les normes de préparation opérationnelle se renforcent. Par conséquent, les crédits de défense fournissent une base de demande stable, assurant la visibilité des revenus des fournisseurs à moyen terme.

Hausse de la Possession Civile et de l'Intérêt pour les Sports de Tir Soutenant les Ventes Commerciales de Munitions

Les États-Unis ont enregistré 434 millions d'armes à feu en possession privée en 2024, les primo-acheteurs représentant 22 % des transactions. Les permis de port dissimulé actifs ont atteint 21,5 millions la même année, soutenant une demande régulière de cartouches de 9 mm et .45 ACP. Les disciplines de tir compétitif, telles que l'USPSA et le 3-Gun, qui nécessitent environ 15 000 cartouches par tireur et par an, ont enregistré une augmentation de 9 % de la participation en 2024. La demande au détail a augmenté lors des débats politiques, l'élection présidentielle américaine de 2024 ayant entraîné une hausse de 30 % des ventes de munitions au quatrième trimestre, mettant à rude épreuve les stocks des distributeurs déjà impactés par les contrats de défense. La consommation civile offre une diversification des revenus et des marges plus élevées, mais reste vulnérable aux changements politiques et réglementaires.

Réglementations Environnementales Accélérant la Transition vers les Munitions Sans Plomb

La réglementation californienne sur les munitions sans plomb pour la chasse et le tir sur cible est entrée en vigueur en janvier 2024, tandis que la directive REACH de l'UE imposera des restrictions similaires à partir de 2026.[1]Département de la Pêche et de la Faune de Californie, "Exigences de Chasse Sans Plomb," wildlife.ca.gov Les fabricants ont élargi leurs gammes de produits à chemisage cuivre et à cuivre massif malgré des coûts d'intrants supérieurs de 20 à 30 % et des problèmes persistants de fiabilité des amorces à des températures inférieures à zéro. Le programme de munitions à effets collatéraux réduits du DoD américain, doté de 45 millions USD, met en évidence les pressions de conformité pesant sur les stocks militaires. Bien que 38 % des tireurs récréatifs aient déclaré réduire leur temps sur les stands de tir en raison de coûts plus élevés, les mandats légaux devraient stimuler la demande de cuivre, soutenant un TCAC de 5,14 % pour les munitions sans plomb jusqu'en 2031.

Analyse de l'Impact des Freins sur le Marché des Munitions de Petit Calibre*

| Contrainte | Impact (%) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contrôles plus stricts des exportations d'armes à feu et de munitions limitant les flux commerciaux internationaux | -0.70% | Mondial, avec un impact aigu sur les corridors Amérique du Nord vers Asie et Europe vers Moyen-Orient | Court terme (≤ 2 ans) |

| Perturbations persistantes de la chaîne d'approvisionnement affectant la disponibilité des amorces et des propulseurs | -0.50% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Hausse des coûts des matières premières pour le cuivre et l'antimoine gonflant les dépenses de fabrication | -0.40% | Mondial, avec des défis de répercussion des prix sur les marchés civils | Court terme (≤ 2 ans) |

| Pivot progressif de la défense vers les armes à énergie dirigée et la létalité des systèmes sans pilote réduisant la demande à long terme | -0.30% | Amérique du Nord et Europe, avec un impact limité en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contrôles Plus Stricts des Exportations d'Armes à Feu et de Munitions Limitant les Flux Commerciaux Internationaux

La révision des réglementations ITAR américaines en mars 2024 a reclassifié des composants clés de cartouches, ajoutant 60 à 90 jours aux processus d'octroi de licences et retardant une commande de 45 millions USD des Philippines. De même, la mise à jour de juillet 2024 sur les biens à double usage de l'UE exige désormais des certificats d'utilisateur final pour les ventes aux acheteurs non membres de l'OTAN, ce qui a bloqué une expédition de 30 millions EUR (35,32 millions USD) vers l'Arabie saoudite. Ces goulots d'étranglement réglementaires redirigent les contrats vers des producteurs dans des juridictions moins réglementées, entraînant une réduction de 8 à 12 % des marges des entreprises occidentales en raison de coûts de conformité plus élevés.

Perturbations Persistantes de la Chaîne d'Approvisionnement Affectant la Disponibilité des Amorces et des Propulseurs

Les restrictions chinoises à l'exportation d'antimoine d'août 2024 ont réduit les approvisionnements mondiaux de 30 %, faisant passer les prix de 11 000 USD à 18 500 USD par tonne en cinq mois.[2]Bloomberg, "Restrictions chinoises à l'exportation d'antimoine," bloomberg.com Parallèlement, la fermeture d'une usine au Québec a entraîné des pénuries de nitrocellulose, laissant les États-Unis avec seulement 90 jours de stock de propulseur, ce qui a conduit à une initiative fédérale de relocalisation proposée à 50 millions USD. Les amorces reformulées qui réduisent l'utilisation d'antimoine présentent des taux de ratés de 10 à 15 % plus élevés dans les climats humides, limitant leur acceptation pour les applications militaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Munitions de Petit Calibre

Par Calibre :

L'Adoption du NGSW Accélère le Segment des 6,8 mmLe calibre 5,56 mm représentait 33,28 % des revenus de 2025, constituant la plus grande part du marché des munitions de petit calibre. Cette domination est attribuée à son utilisation généralisée dans presque tous les fusils de service de l'OTAN et dans des millions de carabines civiles. Son coût unitaire de 0,38 USD soutient un inventaire mondial dépassant 10 milliards de cartouches, assurant la résilience des calibres hérités sur le marché.

En revanche, la nouvelle cartouche de 6,8 mm, au prix d'environ 1,20 USD l'unité, offre 30 % d'énergie supplémentaire à 500 mètres, capable de pénétrer les blindages de niveau IV. Cela répond aux exigences de supériorité du programme d'Arme d'Escouade de Nouvelle Génération (NGSW) de l'armée américaine. Une modernisation de 20,4 millions USD à Lake City devrait augmenter la production de 6,8 millions de cartouches pour atteindre 50 millions d'ici 2026. Cependant, la parité de prix avec les cartouches de 7,62 mm est peu probable avant 2029, lorsque la capacité de production dépassera 200 millions de cartouches et que les taux de rebut tomberont en dessous de 3 %.

Alors que les contrats de 5,56 mm à faible coût et à volume élevé assurent l'utilisation des usines, les séries de production plus petites de cartouches de 6,8 mm génèrent des marges supérieures de 600 à 800 points de base. Les tireurs compétitifs explorent le calibre 6,8 mm pour sa trajectoire tendue, indiquant une demande potentielle sur le marché secondaire à mesure que les composants de rechargement deviennent plus accessibles. Si trois alliés de l'OTAN adoptent le calibre d'ici 2027, le segment des 6,8 mm pourrait représenter plus de 8 % du marché des munitions de petit calibre d'ici 2031.

Sans adoption plus large, la demande devrait plafonner après que les États-Unis auront achevé leur déploiement. Les cartouches héritées de 7,62 mm restent pertinentes pour les mitrailleuses et les fusils de tireur d'élite. En comparaison, le calibre 9 mm, soutenu par 21,5 millions de permis de port américains, écoule environ 18,7 milliards de cartouches par an, bénéficiant d'économies d'échelle inégalées. Un risque opérationnel clé est l'interopérabilité ; sans norme OTAN pour le 6,8 mm, la logistique de coalition pourrait faire face à des lignes d'approvisionnement dupliquées, entraînant une augmentation des coûts expéditionnaires de 12 à 15 %.

Par Plateforme d'Arme :

Les Fusils Dominent, les Pistolets-Mitrailleurs en Forte HausseLes fusils représentaient 41,28 % des revenus de 2025, maintenant leur domination sur le marché des munitions de petit calibre, malgré des mises à niveau progressives qui modifient rarement les besoins en munitions. Les pistolets-mitrailleurs devraient croître à un TCAC de 4,98 %, portés par la commande de 15 000 unités MCX Rattler de l'USSOCOM, qui a stimulé une adoption plus large parmi les agences.

L'accessibilité des cartouches de 9 mm, à un quart du coût des cartouches de 5,56 mm, soutient un débit d'entraînement plus élevé dans des budgets fixes. Les pistolets contribuent à environ 28 % de la demande liée aux plateformes, chaque million supplémentaire de détenteurs de permis générant jusqu'à 650 millions de cartouches supplémentaires sur cinq ans. Les mitrailleuses légères génèrent une consommation d'entraînement significative mais sont contraintes par l'absence de programmes de remplacement majeurs.

Les fusils courts à canon court équipés de silencieux tirant des cartouches subsoniques de 5,56 mm chevauchent de plus en plus les pistolets-mitrailleurs, obligeant les logisticiens à optimiser les plans de stockage pour éviter les coûts gonflés liés aux inventaires de calibres mixtes. Les logiciels de prévision intégrés indiquent que les unités d'élite surstockent les calibres de niche de 8 à 10 %, une inefficacité qui devrait diminuer à mesure que les outils d'approvisionnement basés sur les données arrivent à maturité d'ici 2028.

Les fusils de chasse restent une plateforme de niche mais commandent des primes de 50 % sur les cartouches de brèche spécialisées, assurant la rentabilité même à des volumes modestes. Bien que les fusils continueront à mener en volume, les pistolets-mitrailleurs et les plateformes spécialisées diversifient les flux de revenus et atténuent les fluctuations de la demande cyclique.

Par Type de Balle :

Le Laiton en Tête, le Cuivre en ProgressionLes étuis en laiton représentaient 57,93 % des revenus de 2025 en raison de leur équilibre entre ductilité, rechargement et rentabilité. Les rechargeurs civils réutilisent généralement les étuis en laiton jusqu'à six fois, améliorant leur valeur perçue.

Les cartouches à base de cuivre sans plomb devraient croître à un taux annuel de 5,14 % à mesure que les réglementations californiennes et de l'UE éliminent progressivement l'utilisation du plomb sur les terres publiques, incitant les chasseurs à se tourner vers des alternatives 20 à 30 % plus chères. Les producteurs atténuent la volatilité des prix du cuivre grâce à des systèmes de récupération de ferraille en circuit fermé, qui captent 92 % des déchets d'usinage et économisent 28 USD par millier de cartouches.

Les importations d'étuis en acier restent attractives pour les tireurs soucieux de leur budget à environ 0,25 USD par cartouche, mais les préoccupations concernant l'extraction limitent leur part à moins de 10 % des contrats militaires occidentaux. Les étuis en polymère offrent une réduction de poids de 30 % mais se déforment au-dessus de 180 °C, limitant leur utilisation aux rôles semi-automatiques et de tireur désigné.

Les conceptions hybrides acier-aluminium réduisent le poids de 20 % mais ne réduisent les coûts que de 6 à 8 %, limitant leur attrait. Les cartouches non toxiques à pointe de bismuth pour la chasse aux oiseaux aquatiques pourraient créer un micro-segment de 110 millions USD d'ici 2031, bien que les contrats d'approvisionnement actuels soient encore au stade du prototype. Pour protéger leurs marges, les principaux fabricants s'approvisionnent jusqu'à 40 % de leur matière première en laiton à partir de ferraille récupérée sur les stands de tir, réduisant ainsi leur exposition aux fluctuations du London Metal Exchange.

Par Létalité :

Les Munitions Létales Prédominent, le Créneau Moins Létal s'ÉlargitLes munitions létales représentaient 90,58 % des revenus de 2025, portées par la priorité accordée au pouvoir d'arrêt immédiat par les utilisateurs militaires et civils. Les chargements défensifs premium pour pistolets génèrent des marges supérieures de 10 à 12 points de pourcentage par rapport aux cartouches à blindage complet (FMJ) standard.

Les munitions moins létales, bien que ne représentant que 9,42 % des ventes, devraient croître à un taux annuel de 6,85 % en raison des réformes policières. Par exemple, Los Angeles impose dix projectiles à impact cinétique par voiture de patrouille, entraînant une augmentation annuelle de la demande de réapprovisionnement de 1,2 million d'unités.

Bien que la précision diminue significativement au-delà de 30 mètres et que la variabilité des blessures reste une préoccupation, les cartouches à irritant chimique et à marqueur offrent des options supplémentaires. Les cartouches d'entraînement spécialisées compatibles avec les simulateurs de réalité virtuelle commandent des primes de 40 à 60 %, atténuant les risques liés aux volumes.

Les fabricants considèrent ce segment comme un terrain d'essai pour des innovations telles que les sabots biodégradables et les charges à énergie réduite, qui peuvent ensuite être adaptées aux munitions létales, favorisant l'innovation intersegments.

Par Utilisation Finale :

Le Militaire Domine, le Segment Civil SurpasseLes commandes militaires représentaient 66,95 % des revenus de 2025, l'entraînement de l'OTAN seul consommant plus de 2 milliards de cartouches par an, fournissant une base de demande stable. Les achats civils devraient croître à un taux annuel de 3,90 %, ajoutant 690 millions USD au marché des munitions de petit calibre d'ici 2031, équivalent à la production de deux usines de taille moyenne. En 2024, les 16,3 millions de vérifications d'antécédents américaines ont généré une consommation moyenne de 63 cartouches lors de la première année, amplifiant davantage la demande de remplacement.

Le tir compétitif agit comme un multiplicateur de demande, un Grand Maître USPSA consommant environ 25 000 cartouches par an, équivalent à l'utilisation de quarante tireurs occasionnels. Les agences de sécurité intérieure réallouent leurs budgets vers les technologies de surveillance, entraînant une réduction de 8 % des achats de munitions pour l'exercice budgétaire 2025.

Les circuits civils génèrent des marges brutes allant jusqu'à 28 %, soutenues par des emballages de marque et des ventes croisées d'accessoires, qui compensent les marges plus faibles des contrats militaires. Cependant, les risques politiques persistent ; par exemple, une surtaxe d'accise proposée de 0,05 USD pourrait réduire les volumes civils de 14 %. Pour atténuer ce risque, les producteurs limitent l'exposition commerciale à environ 55 %, équilibrant les opportunités de croissance avec les incertitudes réglementaires.

Analyse Géographique

Marché des Munitions de Petit Calibre en Amérique du Nord

L'Amérique du Nord a dominé avec une part de revenus de 29,95 % en 2024, portée par le budget de défense américain de 849,8 milliards USD et une culture civile de tir dynamique. L'usine de munitions de l'armée de Lake City fournit à elle seule environ 85 % des besoins en munitions de petit calibre de l'armée américaine, tout en vendant les surplus commerciaux sur le marché. Les programmes fédéraux et étatiques promouvant la chasse sans plomb maintiennent une diversité de produits élevée, obligeant les producteurs locaux à allouer des fonds de R&D aux formules non toxiques.

Marché des Munitions de Petit Calibre en Asie-Pacifique

La région Asie-Pacifique affiche la trajectoire la plus rapide, avec un CAGR de 4,12 % jusqu'en 2031. La politique Atmanirbhar Bharat de l'Inde a orienté des investissements substantiels vers des lignes de munitions indigènes, et les retards d'approvisionnement auprès des fournisseurs traditionnels poussent New Delhi à élargir sa base de fournisseurs. Les points de tension régionaux dans les mers de Chine méridionale et orientale incitent davantage les nations à constituer leurs stocks. La Corée du Sud, par exemple, maintient l'un des plus grands inventaires mondiaux de munitions de 105 mm et a signalé sa volonté de les fournir à ses partenaires.[3]Center for Strategic and International Studies, "Évaluation de l'Approvisionnement en Munitions de Corée du Sud," csis.org

Marché des Munitions de Petit Calibre en Europe

L'Europe restructure sa base industrielle après que le conflit en Ukraine a mis en évidence des pénuries d'approvisionnement. Rheinmetall a augmenté sa production annuelle d'obus d'artillerie d'un ordre de grandeur, et l'initiative SAAT à neuf pays vise à établir une norme de munitions harmonisée pour garantir l'interopérabilité. Parallèlement, la feuille de route de l'Agence européenne des produits chimiques sur la restriction du plomb contraint les fabricants européens à adapter leurs lignes de production pour des balles à base de cuivre.

Paysage réglementaire

La réglementation relative aux munitions de petit calibre se durcit en matière de conformité environnementale et de contrôles commerciaux ou d'achat. Aux États-Unis, la révision des règles ITAR (mars 2024) a allongé les délais de délivrance des licences pour l'exportation de certains composants de cartouches, tandis que la Californie a mis en place une règle à l'échelle de l'État imposant des munitions sans plomb en janvier 2024, accélérant la transition vers des conceptions à base de cuivre pour la chasse comme pour le tir de précision. En Europe, le règlement (UE) 2025/41 (entré en vigueur en janvier 2025) a refondu les règles d'importation, d'exportation et de transit des armes à feu et des munitions, en conformité avec le Protocole des Nations Unies sur les armes à feu, et l'UE a également mis à jour les contrôles des biens à double usage (juillet 2024), ajoutant des exigences documentaires telles que des certificats d'utilisateur final pour certaines ventes hors OTAN.

Du côté des achats de défense, la conformité est de plus en plus intégrée aux spécifications et aux exigences d'essai. L'armée américaine a établi une spécification générale pour les munitions de petit calibre (10 février 2026) couvrant les exigences de performance, la vérification et les essais d'acceptation de lot (LAT) pour les appels d'offres fédéraux, renforçant la conformité normalisée des fournisseurs. Au niveau multilatéral, le Cadre mondial des Nations Unies pour la gestion des munitions conventionnelles tout au long de leur cycle de vie (GFA) est entré en phase de mise en œuvre en 2026, les États ayant commencé à établir des rapports de référence en vue d'un examen prévu en 2027. Cela relève les attentes en matière de gestion des stocks, de marquage et de prévention du détournement à travers la chaîne d'approvisionnement.

Analyse de la chaîne de valeur

La chaîne de valeur des munitions de petit calibre commence par les métaux et les intrants énergétiques, puis se poursuit par la fabrication de composants, l'assemblage des cartouches, les essais de qualification et la distribution vers les canaux militaires, de sécurité intérieure et civils. Les matériaux amont comprennent le laiton en bande et le cuivre (pour les douilles et les projectiles), l'acier et l'aluminium (pour certains types de douilles et de liens), ainsi que des matières énergétiques telles que les poudres propulsives simple et double base et les compositions d'amorces. Les principales étapes de fabrication comprennent l'emboutissage et le recuit des godets de laiton pour former les douilles, la formation des logements d'amorce et des marquages de culot, la fabrication des projectiles, le chargement et l'assemblage, puis le conditionnement avec une traçabilité conforme aux exigences de qualité au niveau des lots.

Les contraintes et les mesures de gestion des risques se concentrent de plus en plus sur les amorces et les poudres propulsives, où la base industrielle est confrontée à des goulots d'étranglement sur les composants critiques et à de longs délais pour les matériaux et équipements spécialisés. Les producteurs réagissent par des accords d'approvisionnement et la localisation des intrants critiques. Par exemple, Sellier & Bellot a signé un partenariat stratégique de cinq ans avec EURENCO (juillet 2025) pour sécuriser des poudres propulsives à haute performance pour les calibres militaires et destinés aux forces de l'ordre. Aux États-Unis, le système de contrats et la politique industrielle visant à renforcer la résilience se traduisent par des contrats pluriannuels et des efforts pour diversifier la production au-delà d'un seul grand site, notamment l'intention du US Army Contracting Command de lancer un appel d'offres pour un fournisseur de seconde source (W519TC-25-R-0034) afin de diversifier géographiquement la production de munitions de 5,56 mm, 7,62 mm et calibre .50 en dehors du Lake City Army Ammunition Plant.

Paysage Concurrentiel

Les cinq plus grands fournisseurs, les opérations de Lake City de Northrop Grumman, Winchester d'Olin, BAE Systems, Rheinmetall et Nammo, représentent environ 40 % des revenus mondiaux, reflétant un marché modérément concentré. Olin a sécurisé un approvisionnement stable en amorces en acquérant une participation de 30 % dans une mine d'antimoine bolivienne, atténuant ainsi les risques associés aux restrictions chinoises à l'exportation. Winchester et Rheinmetall ont tous deux annoncé des expansions de capacité significatives, impliquant chacune des investissements à neuf chiffres, pour répondre à la demande croissante de l'OTAN et des civils.

Les acteurs émergents se concentrent sur les technologies de niche. La cartouche de 6,8 mm à étui en polymère d'Actual Velocity, sélectionnée par l'armée américaine, fait face à des défis liés à la dissipation thermique qui doivent être résolus avant de passer à la production à grande échelle. Barnes Bullets commercialise des chargements TAC-X premium en cuivre massif avec une rétention de poids de 95 %, destinés aux agences de police soumises à des interdictions de plomb. Nammo a mis en place des lignes de production robotisées, entraînant une réduction de 35 % des coûts de main-d'œuvre, démontrant comment l'automatisation peut contrecarrer l'inflation salariale.

En résumé, la résilience face aux pénuries de matériaux et le respect des réglementations environnementales deviennent plus critiques que les avantages de coûts traditionnels. Les entreprises qui sécurisent les intrants en amont, adoptent l'automatisation et développent des produits sans plomb ou légers sont bien positionnées pour gagner des parts de marché à mesure que le marché des munitions de petit calibre continue d'évoluer.

Leaders du Secteur des Munitions de Petit Calibre

-

Olin Corporation

-

Nammo AS

-

Northrop Grumman Corporation

-

BAE Systems plc

-

Rheinmetall AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Munitions de Petit Calibre

- Northrop Grumman Corporation

- Elbit Systems Ltd.

- Olin Corporation

- CBC Global Ammunition

- Nammo AS

- BAE Systems plc

- Beretta Holding S.A.

- Hornady Manufacturing, Inc.

- Fiocchi Munizioni S.p.A.

- Denel SOC Ltd.

- MESKO S.A.

- PT Pindad

- SIG SAUER, Inc.

- FN HERSTAL

- Sellier & Bellot a.s. (Colt CZ Group SE)

- Barnaul Ammunition

- Prvi Partizan A.D.

- Rheinmetall AG

Lire l'Analyse des Entreprises du Marché des Munitions de Petit Calibre

Opportunités de marché et perspectives d'avenir

Le développement de capacités souveraines et la localisation des chaînes d'approvisionnement créent des espaces vierges pour de nouvelles lignes de production et des attributions de seconde source dans les calibres normalisés OTAN, parallèlement aux investissements dans les matières énergétiques amont qui limitent la production. Le Canada a annoncé un investissement de 1,4 milliard CAD dans la production nationale de munitions (mars 2026), incluant des contrats pour General Dynamics-OTS afin de construire des installations de nitrocellulose, de charges et de projectiles. Cela cible directement les problèmes de disponibilité des poudres propulsives et des composants énergétiques qui ont limité la production en cas de pic de demande. Aux États-Unis, l'armée a émis un amendement à l'appel d'offres RFP W519TC-25-R-0034 (décembre 2025) pour un fournisseur de seconde source pour les munitions de 5,56 mm, 7,62 mm et calibre .50, en cohérence avec les efforts visant à réduire la dépendance envers une capacité mono-site et à améliorer la sécurité d'approvisionnement pour les besoins d'entraînement et opérationnels.

L'Asie-Pacifique et certaines parties de l'Europe passent également de l'achat à des projets de fabrication nationale et à des contrats d'approvisionnement à long terme, élargissant le marché adressable pour les équipements, les matériaux et la production sous licence. PT Pindad a confirmé la construction d'une nouvelle installation dans le Kalimantan du Sud (juillet 2026), conçue pour produire 85 millions de cartouches normalisées OTAN par an. La Malaisie a attribué à Ketech Asia un contrat de trois ans d'un montant de 150 millions RM (juillet 2026) pour des munitions de 9 mm et 5,56 mm, indiquant des achats programmatiques soutenus liés à la préparation nationale. D'autres projets greenfield incluent l'annonce par le Kosovo d'un complexe industriel de munitions à Gjakova pour la production de calibres 5,56 mm et 7,62 mm (mai 2026), ainsi que la confirmation par la Croatie de négociations avec Beretta Holding concernant une éventuelle usine de munitions de petit calibre près d'Obrovac (juin 2026). Ensemble, ces projets créent des opportunités pour les fournisseurs capables de proposer des composants conformes, l'automatisation des processus et des gammes de produits sans plomb, en parallèle des ajouts de capacité.

Développements Récents de l'Industrie sur le Marché des Munitions de Petit Calibre

- Juillet 2026 : PT Pindad a confirmé la construction d'une nouvelle installation de munitions à Batulicin, dans le Kalimantan du Sud, conçue pour produire 85 millions de cartouches normalisées OTAN par an. Le projet renforce la position d'approvisionnement national de l'Indonésie pour des calibres largement utilisés et crée une demande supplémentaire pour des intrants tels que les douilles, les amorces, les poudres propulsives et l'outillage de production.

- Juin 2025 : Nammo a signé un accord-cadre avec les autorités danoises pour rétablir la production de munitions à Elling, dans le Jutland, couvrant les cartouches de 5,56 mm et 7,62 mm. La réouverture de capacités en Europe soutient les objectifs régionaux de sécurité d'approvisionnement et raccourcit les délais pour les cartouches normalisées OTAN destinées à l'entraînement et aux opérations.

- Avril 2024 : Rheinmetall a annoncé un investissement d'environ 500 millions EUR pour construire une nouvelle usine de munitions à Unterluess, en Allemagne. Cette empreinte industrielle supplémentaire soutient une production européenne accrue et sous-tend les efforts de reconversion alors que les gouvernements privilégient le réapprovisionnement et l'interopérabilité après une demande accrue en munitions.

Marché des Munitions de Petit Calibre Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Ce marché couvre les revenus provenant des cartouches de petit calibre fabriquées en usine, de 12,7 mm (calibre .50) et en dessous, utilisées dans les pistolets, fusils, fusils de chasse, mitrailleuses légères et mitraillettes pour les besoins militaires, de sécurité intérieure et civils.

Exclusions du périmètre : Sont exclues les cartouches rechargées, les fusées pyrotechniques et toute munition supérieure à 12,7 mm.

Aperçu de la segmentation

-

Par Calibre

- 5,56 mm

- 6,8 mm

- 7,62 mm

- 9 mm

- 12,7 mm

- Autres Calibres

-

Par Plateforme d'Arme

- Pistolets

- Fusils

- Mitrailleuses Légères

- Pistolets-Mitrailleurs

- Fusils de Chasse

-

Par Type de Balle

- Laiton

- Cuivre

- Acier

- Autres

-

Par Létalité

- Moins Létale

- Létale

-

Par Utilisation Finale

- Militaire

- Sécurité Intérieure

- Civil

-

Par Géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Europe

- Royaume-Uni

- France

- Allemagne

- Russie

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

-

Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

-

Moyen-Orient et Afrique

-

Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- Reste de l'Afrique

-

Moyen-Orient

-

Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire débute par le contexte des dépenses de défense publiques et des achats, car la demande en munitions suit généralement les cycles d'entraînement, les exigences de préparation opérationnelle et les plans de réapprovisionnement. Nous nous appuyons sur des sources telles que les publications de l'OTAN, les séries de dépenses de défense du SIPRI, les statistiques commerciales UN Comtrade pour les cartouches et les composants clés, ainsi que des sources gouvernementales américaines telles que les documents budgétaires du DoD et les notes du Congressional Research Service.

Pour la structure du marché et la cartographie concurrentielle, nous examinons également les dépôts d'entreprises, les présentations aux investisseurs, les annonces de contrats et la presse spécialisée dans la défense pour les extensions d'usines, les nouvelles lignes de production et les montées en capacité. Lorsqu'elles sont disponibles, des bases de données au niveau des expéditions à l'import et à l'export et des bases de données de brevets sont utilisées pour recouper les flux commerciaux et les signaux d'activité produit, sans faire dépendre le modèle d'une seule source de données. Ces sources documentaires ne sont pas exhaustives, et de nombreuses autres références publiques ont été utilisées pour la collecte, la validation et la clarification des données au cours du processus de recherche.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la logique de dimensionnement avec des personnes qui comprennent les cycles de contractualisation des munitions, les fluctuations de la demande civile et l'évolution des prix par calibre. Nous nous entretenons avec un panel de fabricants, de distributeurs, d'experts liés aux achats de défense et de sécurité, et de consultants du secteur en Asie-Pacifique, en Europe/Moyen-Orient/Afrique et dans les Amériques, afin que les hypothèses sur les volumes, l'évolution du prix de vente moyen et l'utilisation restent alignées sur ce qui est réellement acheté.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 26 % | Dirigeants (CXO) : 18 % | Asie-Pacifique : 48 % |

| Niveau intermédiaire : 53 % | Responsables fonctionnels/d'unité : 30 % | Europe/Moyen-Orient/Afrique : 33 % |

| Acteurs plus modestes : 21 % | Managers : 52 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement du marché est construit selon une approche descendante où les budgets de défense, l'intensité de l'entraînement et les priorités d'achat sont traduits en un bassin de demande adressable pour les munitions de petit calibre par région, puis filtrés selon la répartition des calibres et les schémas d'utilisation par plateforme. Pour maintenir des totaux réalistes, les résultats sont corroborés à l'aide d'approximations ascendantes sélectives, telles que des fourchettes échantillonnées de prix par cartouche selon le calibre, des signaux de capacité de production et des vérifications de canal sur le rythme des expéditions, ces éléments servant à ajuster les valeurs atypiques.

Les principales entrées du modèle comprennent l'orientation des dépenses d'achat et de préparation opérationnelle, les schémas de consommation de cartouches d'entraînement, les évolutions de répartition des calibres (par exemple 5,56 mm, 7,62 mm, 9 mm et .50), l'évolution du prix de vente moyen par type de contrat, et les indicateurs de flux commerciaux pour les cartouches et les composants clés. Les prévisions sont établies à l'aide d'une analyse de scénarios appuyée par une régression multivariée légère, où les variables indépendantes sont les dépenses de défense, les indicateurs de rythme d'entraînement et l'évolution observée des prix, suivies de vérifications avec les attentes des répondants primaires concernant le calendrier des contrats et les besoins de réapprovisionnement. Lorsque les signaux ascendants sont incomplets dans les pays plus petits, les lacunes sont comblées à l'aide de proxys de pays comparables et d'indicateurs de structure de force par habitant, et les hypothèses sont revérifiées avec des experts régionaux avant finalisation.

Validation des données et cycle de mise à jour

La validation s'effectue par plusieurs passages qui comparent les résultats du modèle à des signaux indépendants tels que les tendances commerciales, les valeurs de contrats annoncées et les calendriers d'expansion de capacité, puis examinent les écarts avant validation finale. Si une région présente un bond soudain qui ne correspond pas aux budgets, à l'activité d'entraînement ou aux schémas d'importation, nous revérifions les facteurs de conversion et réexaminons les notes d'entretien pour confirmer ce qui a changé.

Chaque rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que d'importants contrats de munitions pluriannuels, des changements soudains de politique affectant les achats civils, ou des contraintes d'approvisionnement majeures. Avant la livraison, les analystes effectuent un nouvel examen afin que les chiffres finaux et les commentaires reflètent les dernières publications publiques et évolutions du marché.

Taille du marché des munitions de petit calibre selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les munitions de petit calibre peuvent différer même lorsque le sujet semble identique, car la définition de ce qui est comptabilisé et le moment où cela est comptabilisé ne sont pas toujours les mêmes. Les différences résultent également de la manière dont les prix sont traités, des années utilisées comme base et de la fréquence à laquelle les hypothèses sont actualisées.

Les munitions rechargées se situent hors du périmètre de Mordor Intelligence, et cette seule exclusion peut élargir l'écart par rapport aux estimations qui mélangent la production en usine avec la valeur de la demande liée au rechargement. En outre, certains chiffres publiés s'appuient davantage sur des ratios larges de dépenses de défense ou incluent des éléments connexes comme les services d'entraînement, ce qui peut augmenter les totaux si l'échelle de prix n'est pas revérifiée par rapport aux référentiels contractuels et aux réalités des canaux civils.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,9 milliards USD (2025) | |

| Cabinet de conseil mondial A | 12,93 milliards USD (2024) | Utilise un bassin de valeur plus large qui peut capter des couches de revenus civils et connexes supplémentaires, et la base annuelle ainsi que les hypothèses de construction des prix ne sont pas toujours rattachées uniquement aux revenus des cartouches au niveau usine. |

| Éditeur sectoriel B | 10,39 milliards USD (2025) | Applique souvent des inclusions plus larges de calibres et de produits pour les munitions de pistolet et de fusil, sans séparer systématiquement la demande rechargée de la production en usine neuve, ce qui peut faire évoluer le total à la hausse selon le mix retenu. |

L'écart entre les chiffres publiés provient principalement de ce qui est comptabilisé comme valeur des munitions, notamment autour du rechargement et des revenus connexes, ainsi que de la manière dont les prix et la sélection des années sont traités. En maintenant le périmètre rattaché aux revenus de cartouches au niveau du fabricant les plus récents, puis en vérifiant les résultats par rapport à des signaux de demande tels que les budgets, l'usage à l'entraînement et l'évolution des échanges commerciaux, notre estimation reste traçable à des données qu'un lecteur peut suivre et reproduire.

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des munitions de petit calibre d'ici 2031 ?

Les prévisions indiquent que le marché des munitions de petit calibre, évalué à 9,17 milliards USD en 2026, est en passe d'atteindre 10,72 milliards USD d'ici 2031, marquant un TCAC régulier de 3,17 % pendant la période.

Quel calibre devrait connaître la croissance la plus rapide ?

La catégorie des 6,8 mm, soutenue par l'adoption du NGSW par l'armée américaine, est en voie d'atteindre un TCAC de 7,12 %.

Pourquoi les balles à base de cuivre gagnent-elles du terrain ?

Les mandats sans plomb de la Californie et de l'UE entraînent un passage au cuivre, poussant ce segment vers un TCAC de 5,14 % malgré des coûts plus élevés.

Quelle région affichera la croissance la plus élevée ?

L'Asie-Pacifique, menée par l'Inde et le Japon, devrait croître à un TCAC de 4,12 % jusqu'en 2031.

Comment les risques liés à la chaîne d'approvisionnement sont-ils atténués ?

Les grandes entreprises renforcent leurs positions en investissant dans des actifs en amont tels que les mines d'antimoine et en accélérant l'automatisation pour réduire la dépendance à la main-d'œuvre et aux matériaux.

Quelle tendance technologique pourrait perturber la demande de munitions à long terme ?

Les armes à énergie dirigée, dotées d'un financement de 1,4 milliard USD pour l'exercice budgétaire 2025, pourraient réduire la dépendance aux cartouches cinétiques après 2035, une fois les obstacles liés à l'alimentation électrique et aux coûts surmontés.

Dernière mise à jour de la page le: