Taille et part du marché des aides au sevrage tabagique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

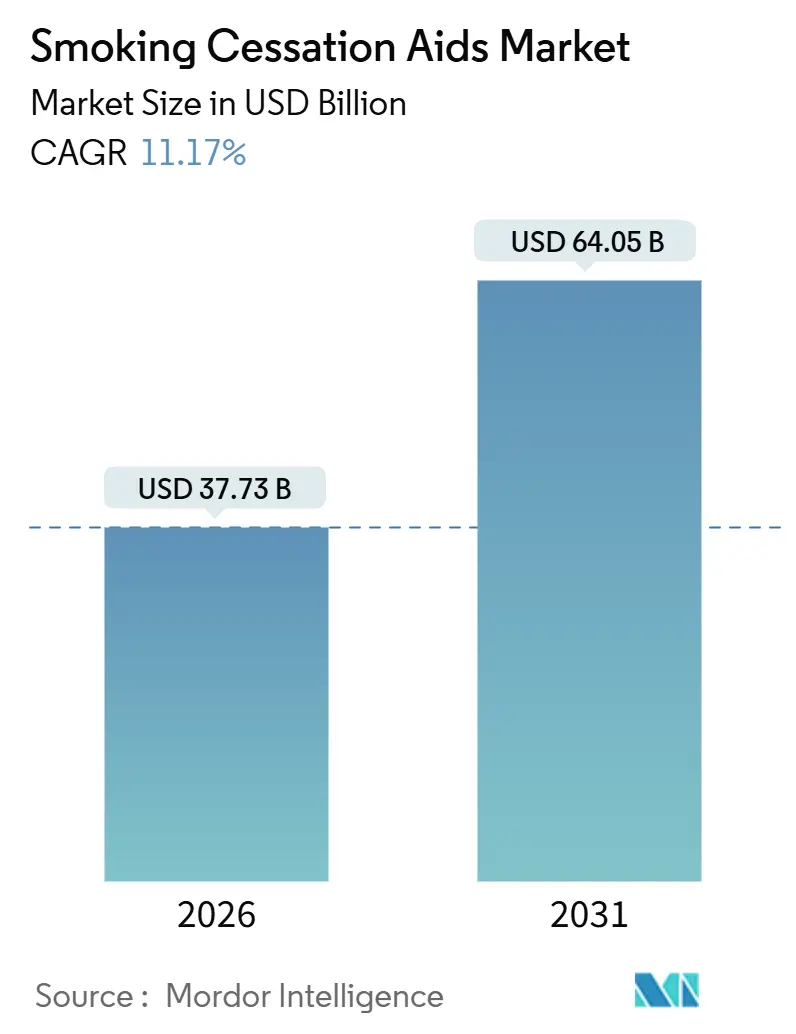

| Taille du Marché (2026) | 37.73 Milliards de dollars |

| Taille du Marché (2031) | 64.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aides au sevrage tabagique par Mordor Intelligence

La taille du marché des aides au sevrage tabagique est estimée à 37,73 milliards USD en 2026 et devrait atteindre 64,05 milliards USD d'ici 2031, à un CAGR de 11,17 % durant la période de prévision (2026-2031).

La hausse des taxes sur le tabac, le développement des programmes de bien-être financés par les employeurs et l'élargissement du remboursement des produits de remplacement de la nicotine en vente libre (VL) continuent d'orienter les fumeurs vers une délivrance régulée de nicotine et un soutien comportemental. Les systèmes électroniques de délivrance de nicotine (SEDN) demeurent le principal contributeur aux revenus, mais les payeurs financent de plus en plus les compléments de conseil, car la pharmacothérapie seule affiche un taux d'abstinence à long terme inférieur à 30 %. Les pharmacies de détail offrent toujours la plus large exposition en rayon, mais le commerce électronique comble l'écart, grâce aux modèles de livraison rapide d'Amazon Pharmacy et à l'intégration de la santé numérique chez CVS. Le comportement des utilisateurs finaux évolue également : l'auto-utilisation individuelle domine aujourd'hui, mais la supervision imposée par les assureurs gagne du terrain. Sur le plan régional, l'Amérique du Nord détient la plus grande part, mais l'Asie-Pacifique se développe plus rapidement, car les interdictions strictes sur les cigarettes électroniques aromatisées stimulent la demande pour des timbres et des gommes à bas prix.

Principaux enseignements du rapport

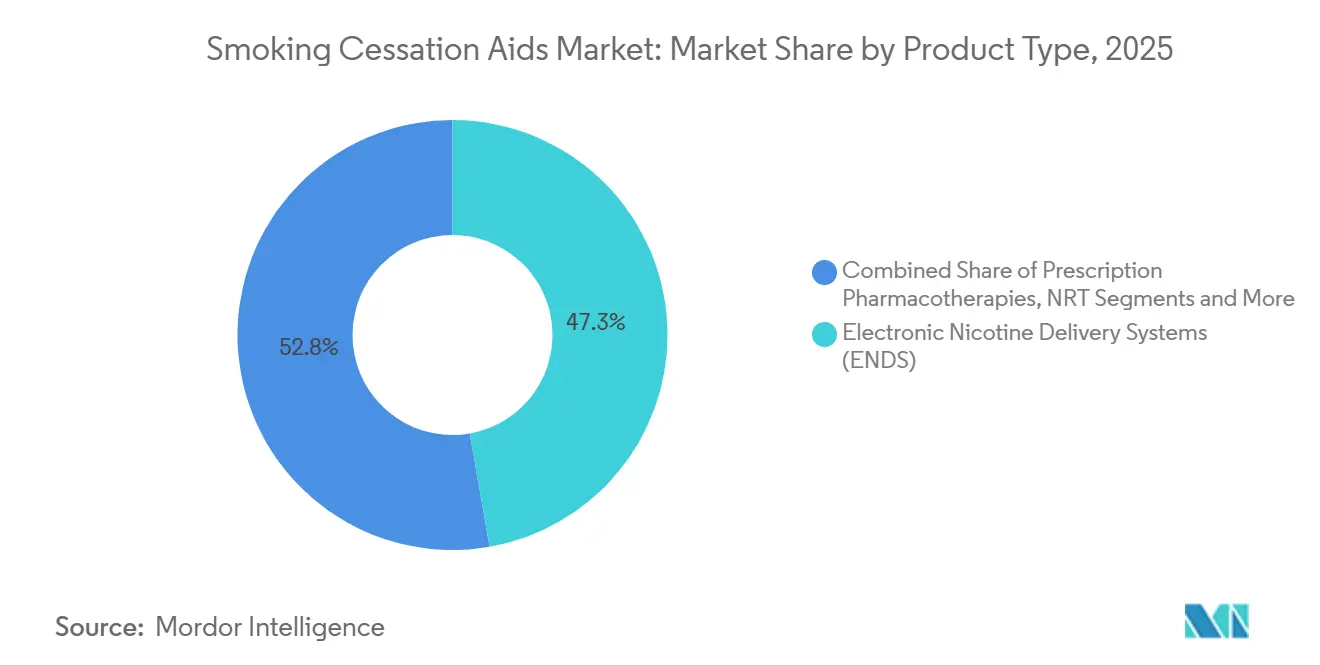

- Par type de produit, les systèmes électroniques de délivrance de nicotine représentaient 47,25 % de la part de marché des aides au sevrage tabagique en 2025, tandis que le soutien comportemental et les services devraient progresser à un CAGR de 14,76 % jusqu'en 2031.

- Par canal de distribution, les pharmacies de détail et parapharmacies étaient en tête avec 41,85 % de la part de marché des aides au sevrage tabagique en 2025 ; les pharmacies en ligne et le commerce électronique progressent à un CAGR de 15,03 % jusqu'en 2031.

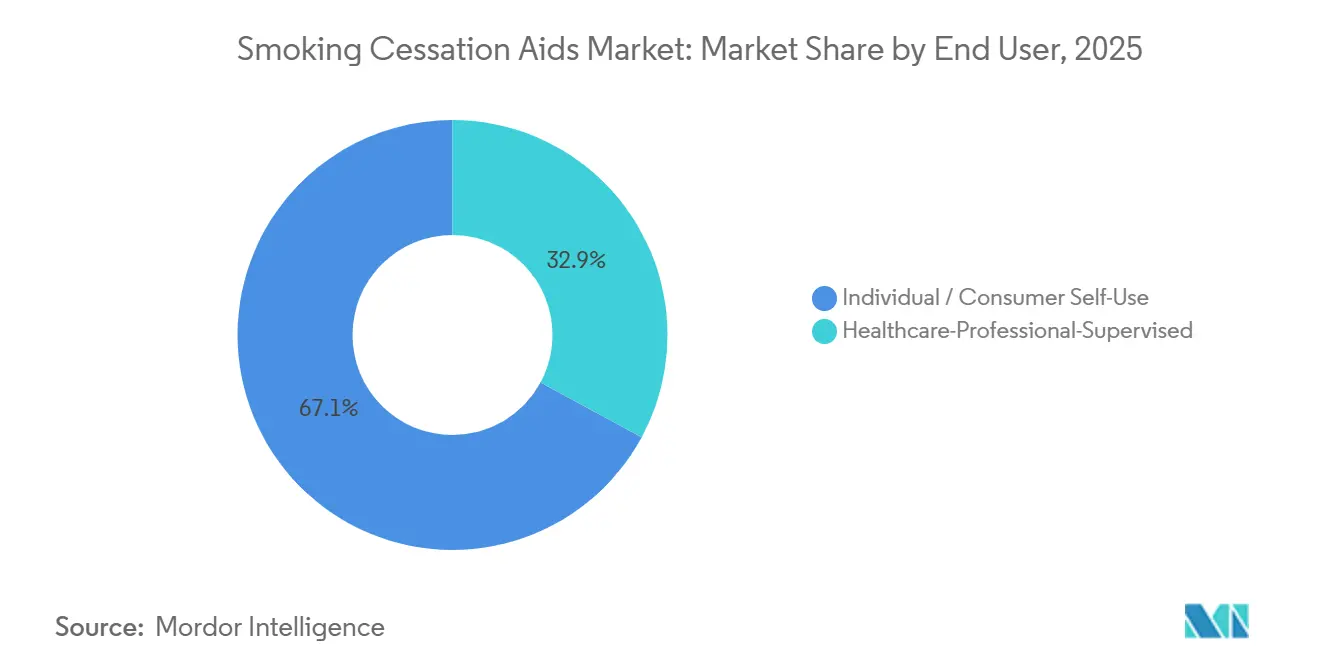

- Par utilisateur final, l'auto-utilisation individuelle représentait 67,12 % de la taille du marché des aides au sevrage tabagique en 2025, et les programmes sous supervision professionnelle sont en voie d'atteindre un CAGR de 13,32 % jusqu'en 2031.

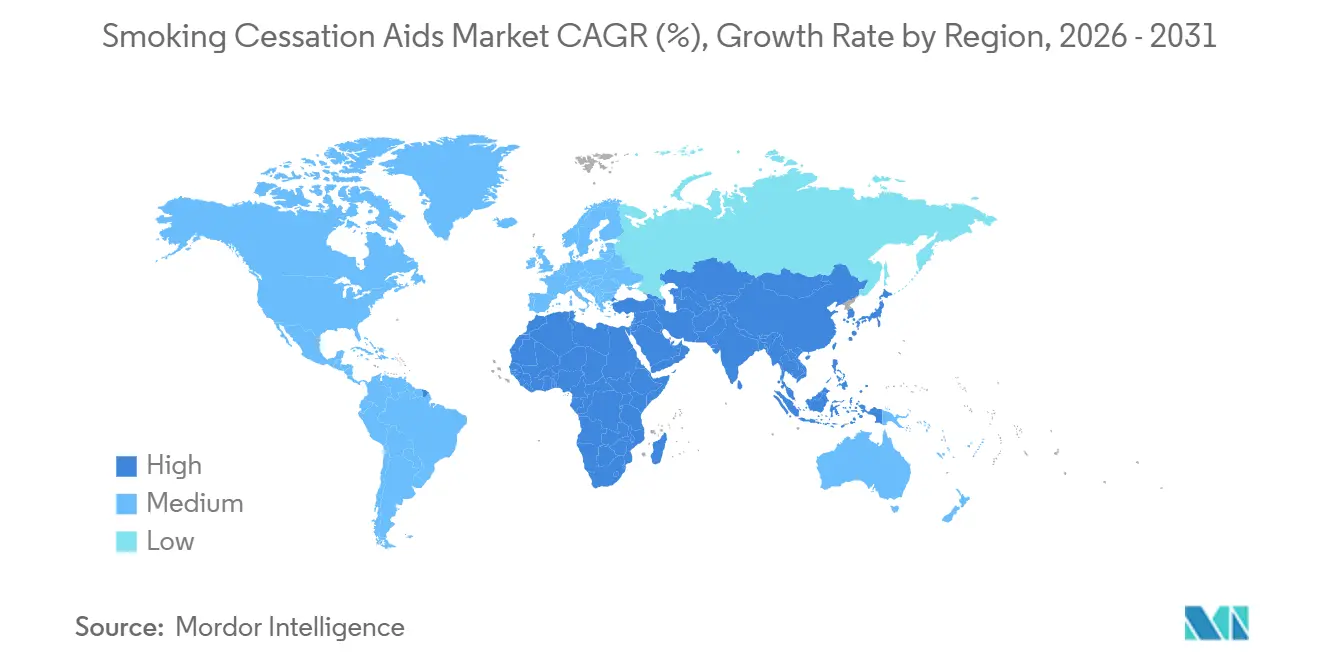

- Par géographie, l'Amérique du Nord détenait 34,83 % des revenus de 2025 et l'Asie-Pacifique est en bonne voie pour un CAGR de 12,79 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des aides au sevrage tabagique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des tentatives d'arrêt après la pandémie de COVID-19 | +2.1% | Mondial, pic en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Taxes de contrôle du tabac et lois sur les espaces sans fumée adoptées par les gouvernements | +2.3% | Australie, Royaume-Uni, Canada, Inde, Brésil | Moyen terme (2-4 ans) |

| Passage en vente libre et remboursement élargi des produits de TRN | +1.8% | Amérique du Nord, Europe, CCG, Afrique du Sud | Moyen terme (2-4 ans) |

| Intégration de la santé numérique (applications, lignes d'assistance au sevrage) | +1.5% | Amérique du Nord, Europe, Australie, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Essais de sevrage assisté par psychédéliques financés par le capital-risque | +0.9% | États-Unis, Canada, début de l'Europe | Long terme (≥ 4 ans) |

| Avantages liés au sevrage financés par les employeurs dans les marchés émergents | +1.2% | Inde, Chine, Brésil, Mexique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des tentatives d'arrêt après la pandémie de COVID-19

Les données d'admission hospitalière ont montré que les fumeurs présentaient un risque 1,8 fois plus élevé de COVID-19 grave, entraînant une hausse de 23 % des appels aux lignes d'assistance au sevrage en 2024 par rapport aux niveaux d'avant la pandémie. Les complications respiratoires persistantes rendent la poursuite du tabagisme physiologiquement difficile pour de nombreux anciens patients, de sorte que le sevrage est désormais considéré comme un soin essentiel. La campagne « Swap to Stop » du Royaume-Uni a distribué des kits de démarrage de cigarettes électroniques gratuits à 350 000 adultes d'ici mi-2025 et a doublé les taux d'arrêt à six mois par rapport aux tentatives non assistées.[1]Département de la santé et des soins sociaux, « Les fumeurs sont invités à échanger leurs cigarettes contre des cigarettes électroniques dans un programme mondial inédit », GOV.UK, gov.uk Bien que la hausse devrait plafonner d'ici 2028, les messages de santé publique soutenus dans le cadre de la Convention-cadre de l'OMS pour la lutte antitabac maintiennent la pression élevée. Ces forces combinées procurent au marché des aides au sevrage tabagique un afflux important de candidats au sevrage motivés.

Taxes de contrôle du tabac et lois sur les espaces sans fumée adoptées par les gouvernements

L'Australie a porté le prix du paquet à 50 AUD (33 USD) en 2024 et a ramené la prévalence du tabagisme chez les adultes à 8,3 %.[2]Michelle Scollo et Anita Lal, « Quelles taxes sur le tabac s'appliquent en Australie ? », Le tabac en Australie : faits et enjeux, tobaccoinaustralia.org.au Des mécanismes similaires d'indexation fiscale au Canada et en Inde ont réduit l'écart de prix entre les cigarettes et les timbres en vente libre dont le coût est de 35 CAD pour une fourniture de deux semaines. L'extension en 2025 des zones sans fumée au Brésil réduit les déclencheurs sociaux et normalise l'abstinence. Ces mesures compriment l'accessibilité financière des produits combustibles, induisant davantage de tentatives d'arrêt et soutenant le marché des aides au sevrage tabagique.

Passage en vente libre et remboursement élargi des produits de TRN

La FDA américaine a autorisé la vente de pastilles plus fortes de 4 mg sans ordonnance derrière le comptoir en 2024, élargissant l'accès aux grands fumeurs. Quinze États américains ont supprimé les co-paiements pour tous les médicaments de sevrage approuvés par la FDA en 2025, entraînant une hausse de 41 % des prescriptions chez les personnes âgées. Le NICE au Royaume-Uni a commencé à privilégier la TRN en double forme la même année, ce qui a doublé les demandes de remboursement. Des politiques inégales persistent en Allemagne et ailleurs, mais des règles harmonisées de l'UE sont probables après 2027, maintenant un élan positif pour le remboursement.

Intégration de la santé numérique (applications, lignes d'assistance au sevrage)

Trois applications de sevrage tabagique ont reçu une autorisation 510(k) en 2024, marquant les premières approbations de la FDA pour des logiciels seuls dans le domaine de la lutte antitabac. Ces outils mobiles, associés à des approches de sevrage tabagique fondées sur la réduction des risques, affichent une efficacité accrue dans les taux d'abstinence tabagique.[3]Yiqing Guo et al., « Efficacité des interventions basées sur les applications smartphones pour le sevrage tabagique : revue systématique et méta-analyse », JMIR mHealth et uHealth, ncbi.nlm.nih.gov Les appels aux lignes d'assistance au sevrage ont augmenté de 34 % en Australie une fois que les numéros gratuits ont été insérés dans les paquets de cigarettes. Bien que les limites de la bande passante en zones rurales freinent l'adoption dans certaines parties de l'Inde, les populations urbaines accueillent favorablement cette couche numérique, élargissant encore davantage le marché des aides au sevrage tabagique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rappels liés à des événements indésirables (nitrosamines de varénicline) | -1.1% | Mondial, le plus prononcé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Interdictions strictes des arômes de cigarettes électroniques | -0.8% | Royaume-Uni, UE, Californie, Massachusetts | Court terme (≤ 2 ans) |

| Stagnation de l'espace en rayon des pharmacies | -0.6% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Taux de rechute élevés | -0.9% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rappels liés à des événements indésirables (nitrosamines de varénicline)

Le rappel de Pfizer a retiré la varénicline pendant trois ans, obligeant les médecins à recourir à des alternatives moins efficaces jusqu'au retour des comprimés reformulés en 2024. Fin 2024, les prescriptions n'avaient retrouvé que 62 % de leur volume antérieur, les cliniciens attendant des données de sécurité à long terme. De nouveaux génériques fabriqués par des producteurs indiens sont entrés sur le marché européen à des prix inférieurs, mais font face à des règles de contrôle par lots qui augmentent les coûts. Cet épisode a entamé la confiance des patients, 34 % d'entre eux privilégiant désormais des alternatives non réglementées.

Interdictions strictes des arômes de cigarettes électroniques

Le Royaume-Uni a interdit les cigarettes électroniques jetables aux arômes fruités en 2024, supprimant 68 % des références et réduisant les ventes légales de 22 %. Les importations illicites ont rapidement comblé une partie de la demande, mais les ventes de timbres ont également augmenté. La Californie a appliqué des restrictions similaires, éliminant 9 000 références et réduisant l'espace en rayon de 40 %. Un projet de directive de l'UE vise à harmoniser les interdictions d'ici 2027. Ces politiques limitent l'adoption par les jeunes, mais risquent de ramener certains utilisateurs vers les cigarettes, freinant ainsi la croissance des SEDN au sein du marché des aides au sevrage tabagique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des SEDN masque une forte progression du soutien comportemental

Les systèmes électroniques de délivrance de nicotine représentaient 47,25 % des revenus du marché des aides au sevrage tabagique en 2025. Les dispositifs de tabac chauffé et les sachets de nicotine ont connu la croissance la plus rapide au sein du segment, portés par la distribution d'IQOS ILUMA et de Zyn. La thérapie de remplacement de la nicotine (TRN) représentait 28 %, les timbres constituant 42 % des recettes de TRN grâce à la posologie quotidienne unique et aux voies de remboursement établies. Les thérapies sur ordonnance ont contribué à hauteur de 18 %, mais restent en retrait en raison du récent rappel de varénicline et des approbations inégales de la cytisine.

Le soutien comportemental et les services surpasseront toutes les autres lignes avec un CAGR de 14,76 % jusqu'en 2031, les payeurs associant les conseils aux médicaments. Les applications numériques et les lignes d'assistance au sevrage, bien que modestes aujourd'hui, sont des composantes obligatoires de nombreux régimes d'assurance. Ce changement élargit la demande totale adressable et ouvre de nouveaux points d'entrée concurrentielle aux acteurs spécialisés en logiciels. Dans l'ensemble, la composition des produits met en évidence une transition progressive de la pure pharmacothérapie vers des offres globales combinant dispositifs, médicaments et accompagnement — une structure qui élargit les opportunités de part de marché des aides au sevrage tabagique pour les nouveaux entrants.

Par canal de distribution : le commerce électronique perturbe la prédominance des pharmacies

Les pharmacies de détail détenaient 41,85 % des revenus de 2025, mais leur part a reculé à mesure qu'Amazon Pharmacy lançait la livraison le jour même de timbres et de gommes dans 12 zones métropolitaines américaines. CVS a ajouté des consultations de télémédecine lors du paiement en ligne, transférant le modèle de conseil en magasin vers le web. Les pharmacies hospitalières commandaient 22 % du marché, car les programmes de soins aux patients hospitalisés imposent le sevrage avant la sortie. Les boutiques spécialisées en cigarettes électroniques représentaient 14 %, mais font désormais face à des règles d'identification biométrique qui ont réduit le trafic de 29 % dans l'ensemble.

Les pharmacies en ligne et le commerce électronique général progresseront à un CAGR de 15,03 % jusqu'en 2031, érodant la prédominance des points de vente physiques. Les portails de bien-être en entreprise et les abonnements directs aux consommateurs complètent les 22 % restants, contournant entièrement les marges de détail. L'intégration omnicanale devient donc centrale pour défendre la part de marché des aides au sevrage tabagique, d'autant plus que les réseaux de paiement renforcent les contrôles de conformité sur les ventes transfrontalières d'arômes.

Par utilisateur final : la supervision professionnelle gagne en attractivité sur le plan du remboursement

L'auto-utilisation individuelle représentait 67,12 % des revenus de 2025. Les taux élevés de rechute et les faibles taux de réapprovisionnement affaiblissent son arc de croissance, mais la facilité d'accès en vente libre maintient encore les volumes. En revanche, les programmes sous supervision professionnelle afficheront un CAGR de 13,32 %, car les assureurs exigent désormais des dossiers de conseil avant de rembourser les médicaments. Les États-Unis autorisent huit séances de conseil financées par tentative sans plafond annuel.

L'Allemagne couvre 80 % des coûts des programmes supervisés, incitant d'autres pays à faire de même. La capacité de la main-d'œuvre reste un goulot d'étranglement, avec seulement un spécialiste du traitement du tabagisme pour 15 000 fumeurs aux États-Unis. La télémédecine atténue certaines tensions, mais les barrières d'agrément par État limitent la pratique interétatique. La progression du segment est donc liée aux réformes politiques et au déploiement des services numériques, des facteurs qui renforcent l'expansion à long terme du marché des aides au sevrage tabagique.

Analyse géographique

L'Amérique du Nord a généré 34,83 % des revenus de 2025. Les États-Unis seuls ont contribué à hauteur de 12,4 milliards USD, portés par l'extension de la couverture des conseils de Medicare et la volonté des payeurs privés de financer la TRN en double forme. Les interdictions d'arômes dans plusieurs États ont créé un frein à court terme sur les SEDN, mais ont simultanément stimulé les ventes de timbres et de gommes. La taxe d'accise indexée du Canada a encore réduit les écarts de prix, soutenant la demande pour des substituts réglementés.

L'Asie-Pacifique a affiché la croissance la plus rapide, projetée à un CAGR de 12,79 %. L'interdiction par la Chine des cigarettes électroniques aromatisées en 2024 a redirigé les consommateurs vers les canaux des pharmacies hospitalières où les timbres et les prescriptions dominent. La hausse de l'âge légal d'achat du tabac en Inde en 2024 et l'élargissement des avertissements illustrés augmentent les tentatives d'arrêt, notamment chez les fumeurs urbains qui font déjà face à des prix de cigarettes plus élevés. Les employeurs dans les deux pays subventionnent désormais les programmes de sevrage, élargissant l'accès pour les groupes à revenus intermédiaires. La cytisine à faible coût trouve également un écho favorable dans les populations aux budgets contraints.

L'Europe a fourni près d'1/4 du chiffre d'affaires de 2025, tirée par le Royaume-Uni, l'Allemagne et la France. La campagne « Swap to Stop » du Royaume-Uni a ajouté 360 000 utilisateurs et a démontré une ouverture politique aux voies de réduction des risques. Les marchés d'Europe de l'Est ont adopté la cytisine en raison de son prix attractif, tandis que les payeurs d'Europe de l'Ouest privilégient toujours la varénicline et la TRN en double forme. Le Moyen-Orient & l'Afrique bénéficient des investissements des États du Golfe dans les lignes nationales d'assistance au sevrage, tandis que l'Amérique du Sud est ancrée par la promesse du Brésil d'une couverture universelle de pharmacothérapie, malgré des lacunes de distribution dans les régions éloignées. Dans l'ensemble, ces dynamiques soulignent des facteurs régionaux variés, mais tous canalisent des revenus supplémentaires vers le marché des aides au sevrage tabagique.

Paysage concurrentiel

Les cinq principaux fournisseurs — Haleon, Pfizer, Philip Morris International, British American Tobacco et Johnson & Johnson — détenaient ensemble une part significative des ventes de 2025, confirmant une fragmentation modérée. L'acquisition de Swedish Match par PMI pour 16 milliards USD a sécurisé les sachets Zyn et un large réseau de distribution aux États-Unis, permettant une promotion croisée avec les dispositifs IQOS. Pfizer a déposé 14 brevets sur la varénicline à libération prolongée et des formules combinées GABA durant 2024-2025, indiquant des stratégies de gestion du cycle de vie.

De nouveaux entrants tels que Ditch Labs et Lucy Goods exploitent les abonnements directs aux consommateurs, réduisant les coûts d'acquisition de 40 % en dessous des normes sectorielles et ciblant les millennials qui considèrent l'arrêt du tabac comme faisant partie de routines de bien-être plus larges. Les offres à forte composante technologique incluent le prototype de timbre intelligent de Haleon qui transmet les données de dosage aux applications compagnes. Parallèlement, des développeurs dans le domaine des psychédéliques comme Compass Pathways visent le statut de percée de la FDA, bien que le débat sur le remboursement assombrit les délais commerciaux.

Les espaces blancs concurrentiels se concentrent autour des thérapies combinées à bas prix pour les marchés émergents, des formats à action prolongée améliorant l'observance, et du coaching numérique piloté par l'IA qui prédit les envies. Les acteurs disposant d'une capacité interne d'ingrédient pharmaceutique actif (IPA) et d'analyses avancées seront les mieux placés pour naviguer à travers les règles de plus en plus strictes sur les nitrosamines et les mandats de contrôle par lots. À mesure que les capitaux se dirigent vers des portefeuilles intégrés dispositif-médicament-données, les entreprises de logiciels agiles pourraient nouer des partenariats ou être absorbées, remodelant les futures allocations de parts de marché des aides au sevrage tabagique.

Leaders du secteur des aides au sevrage tabagique

British American Tobacco plc

Haleon plc

Johnson & Johnson (McNeil)

Pfizer Inc.

Philip Morris International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : la demande de nouvelle autorisation de mise sur le marché (NDA) de cytisinicline d'Achieve Life Sciences a été acceptée par la FDA avec une date PDUFA fixée au juin 2026.

- Août 2025 : Zydus Lifesciences a obtenu l'approbation de Santé Canada pour les comprimés de varénicline 0,5 mg / 1 mg.

- Mai 2025 : Aurobindo Pharma a obtenu l'approbation finale de la FDA pour une demande abrégée de nouveau médicament pour les comprimés de varénicline.

- Janvier 2025 : la FDA a autorisé la commercialisation de 20 références de sachets de nicotine Zyn via la voie PMTA.

Périmètre du rapport mondial sur le marché des aides au sevrage tabagique

Conformément au périmètre du rapport, les aides au sevrage tabagique comprennent les produits, médicaments, thérapies et systèmes de soutien qui aident les individus à arrêter de fumer en réduisant les envies et les symptômes de sevrage. Ces aides délivrent de la nicotine sans tabac ou agissent sur la chimie cérébrale et intègrent souvent un soutien comportemental tel que le conseil ou la thérapie pour aborder les aspects psychologiques de la dépendance.

Le marché des aides au sevrage tabagique est segmenté par produit, canal de distribution, utilisateur final et géographie. Par type de produit, le marché est segmenté en thérapie de remplacement de la nicotine (TRN), pharmacothérapies sur ordonnance, systèmes électroniques de délivrance de nicotine (SEDN), soutien comportemental & services. Par canal de distribution, le marché est segmenté en pharmacies de détail, pharmacies hospitalières, pharmacies en ligne, boutiques spécialisées. Par utilisateur final, le marché est segmenté en auto-utilisation individuelle, supervisé par un professionnel de la santé. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport propose les tailles de marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Thérapie de remplacement de la nicotine (TRN) | Timbres |

| Gommes | |

| Pastilles | |

| Sprays et inhalateurs | |

| Autres formes orales et transdermiques | |

| Pharmacothérapies sur ordonnance | Varénicline |

| Bupropion | |

| Cytisine | |

| Thérapies combinées | |

| Systèmes électroniques de délivrance de nicotine (SEDN) | Cigarettes électroniques / dispositifs de vapotage |

| Produits du tabac chauffé | |

| Sachets de nicotine (oraux sans tabac) | |

| Soutien comportemental et services | Applications numériques / mobiles |

| Lignes d'assistance téléphonique au sevrage | |

| Programmes de conseil en personne |

| Pharmacies de détail et parapharmacies |

| Pharmacies hospitalières |

| Pharmacies en ligne et commerce électronique |

| Boutiques spécialisées tabac/vapotage |

| Auto-utilisation individuelle / grand public |

| Supervisé par un professionnel de la santé (cliniques et centres de désintoxication) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Thérapie de remplacement de la nicotine (TRN) | Timbres |

| Gommes | ||

| Pastilles | ||

| Sprays et inhalateurs | ||

| Autres formes orales et transdermiques | ||

| Pharmacothérapies sur ordonnance | Varénicline | |

| Bupropion | ||

| Cytisine | ||

| Thérapies combinées | ||

| Systèmes électroniques de délivrance de nicotine (SEDN) | Cigarettes électroniques / dispositifs de vapotage | |

| Produits du tabac chauffé | ||

| Sachets de nicotine (oraux sans tabac) | ||

| Soutien comportemental et services | Applications numériques / mobiles | |

| Lignes d'assistance téléphonique au sevrage | ||

| Programmes de conseil en personne | ||

| Par canal de distribution | Pharmacies de détail et parapharmacies | |

| Pharmacies hospitalières | ||

| Pharmacies en ligne et commerce électronique | ||

| Boutiques spécialisées tabac/vapotage | ||

| Par utilisateur final | Auto-utilisation individuelle / grand public | |

| Supervisé par un professionnel de la santé (cliniques et centres de désintoxication) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des aides au sevrage tabagique en 2026 ?

Il a atteint 37,73 milliards USD en 2026 et devrait se développer pour atteindre 64,05 milliards USD d'ici 2031.

Quel est le CAGR prévu pour les aides au sevrage tabagique jusqu'en 2031 ?

Mordor Intelligence projette un CAGR de 11,17 % pour la période 2026-2031.

Quelle catégorie de produits connaît la croissance la plus rapide sur la période de prévision ?

Le soutien comportemental et les services sont en tête avec un CAGR de 14,76 %.

Pourquoi l'Asie-Pacifique croît-elle plus vite que l'Amérique du Nord ?

Les interdictions d'arômes et les nouvelles lois de contrôle du tabac en Chine et en Inde stimulent la demande de timbres et de gommes à moindre coût.

Quel rôle joue le commerce électronique dans la distribution ?

Les pharmacies en ligne et le commerce électronique progressent à un CAGR de 15,03 %, érodant la part du commerce de détail traditionnel en offrant une livraison rapide et un coaching numérique intégré.

Dernière mise à jour de la page le: