Taille et part de marché des compteurs intelligents aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

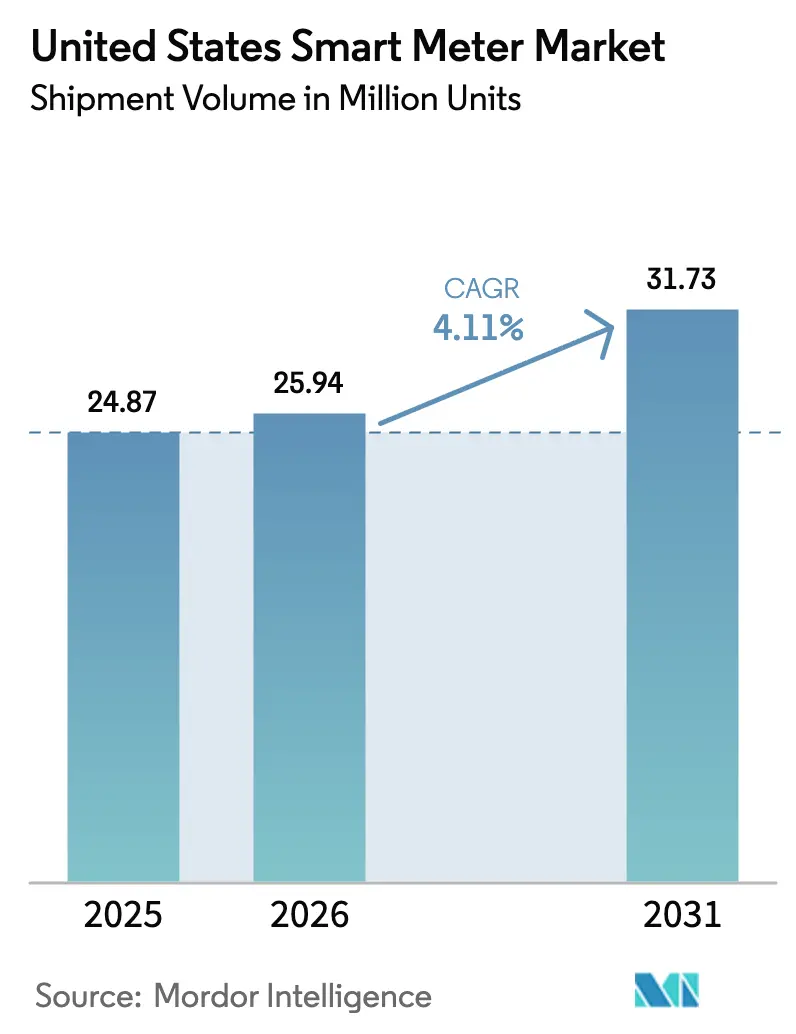

| Taille du marché de l'année de base (2025) | 24.87 Millions d'unités |

| Volume du Marché (2026) | 25.94 Millions d'unités |

| Volume du Marché (2031) | 31.73 Millions d'unités |

| Taux de croissance (2026 - 2031) | 4.11% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des compteurs intelligents aux États-Unis par Mordor Intelligence

La taille du marché des compteurs intelligents aux États-Unis était évaluée à 24,87 millions d'unités en 2025 et devrait croître de 25,94 millions d'unités en 2026 pour atteindre 31,73 millions d'unités d'ici 2031, à un CAGR de 4,11 % durant la période de prévision (2026-2031). L'adoption s'accélère à mesure que les subventions fédérales pour les infrastructures conditionnent les financements à la mise en place de systèmes de comptage avancés, que les services publics renouvellent les appareils installés lors de la vague 2009-2013, et que les opérateurs couvrent les comtés ruraux avec des réseaux étendus à faible consommation d'énergie. La banalisation du matériel maintient les prix affichés sous contrôle, mais l'ajout de fonctionnalités de cybersécurité alourdit le coût moyen des nomenclatures de compteurs, poussant les fournisseurs vers des abonnements logiciels. L'expansion des tarifs à heures creuses, la visibilité en périphérie du réseau pour les énergies renouvelables et le comptage bidirectionnel pour les projets pilotes de véhicule-à-réseau renforcent collectivement un rythme de remplacement régulier plutôt qu'un pic de déploiement unique. L'approvisionnement en semi-conducteurs se normalise par rapport aux années pandémiques, mais des pénuries intermittentes de jeux de puces de communication allongent encore les cycles de production, encourageant les stratégies de double sourcing.

Principaux enseignements du rapport

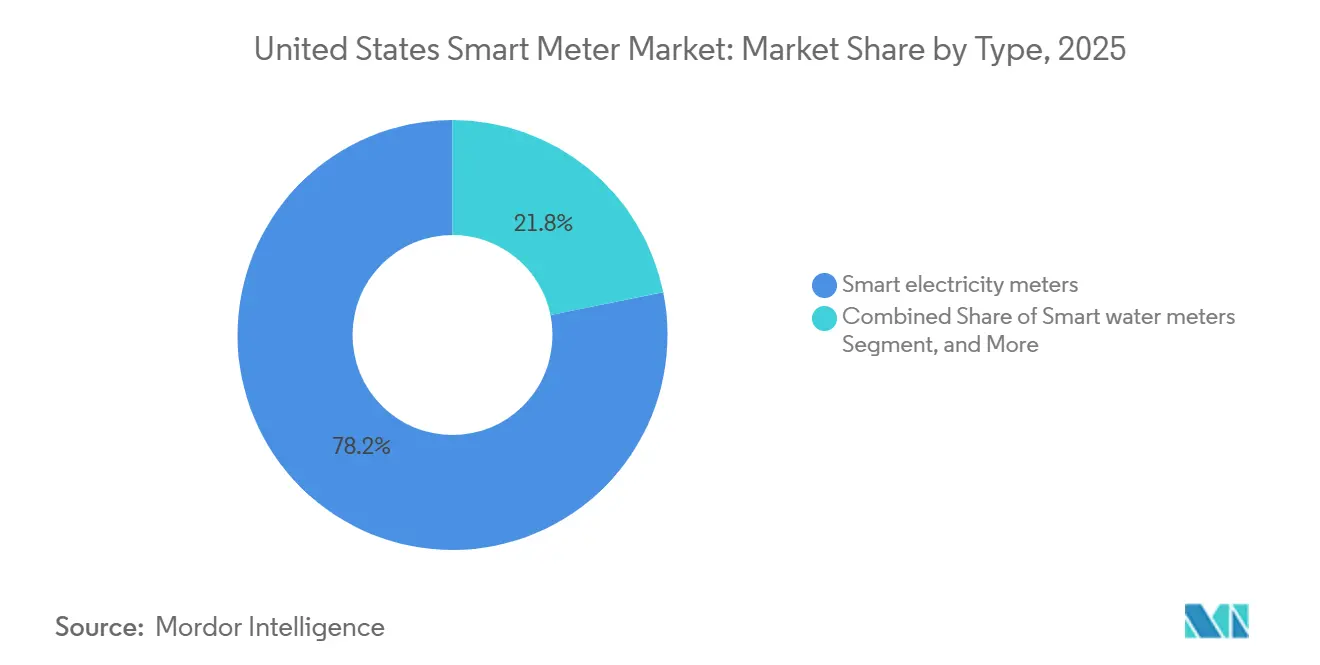

- Par type, les compteurs d'électricité intelligents ont dominé avec 78,19 % de la part de marché des compteurs intelligents aux États-Unis en 2025, tandis que les compteurs d'eau intelligents devraient progresser à un CAGR de 5,01 % jusqu'en 2031.

- Par utilisateur final, les installations résidentielles représentaient 71,63 % des déploiements en 2025, tandis que le segment industriel devrait croître à un CAGR de 4,95 % sur la période 2026-2031.

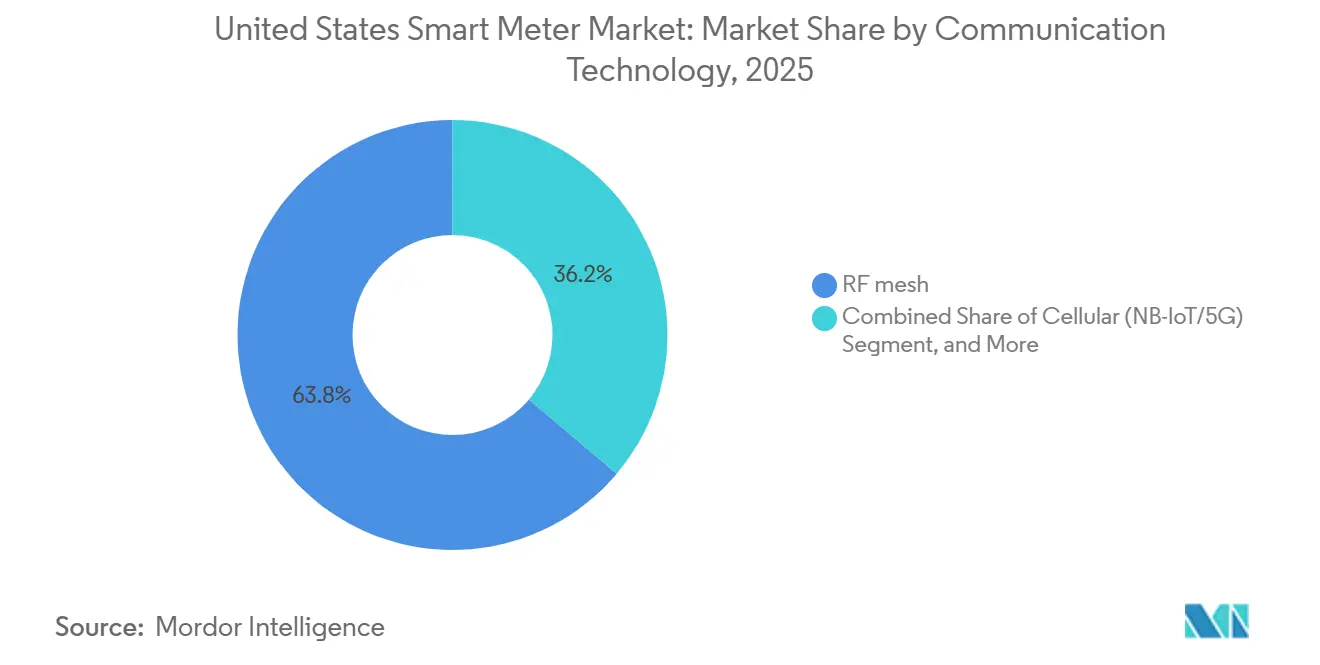

- Par technologie de communication, le maillage RF représentait 63,84 % des installations en 2025, mais les protocoles cellulaires intégrant le NB-IoT et la 5G devraient afficher la progression la plus rapide avec un CAGR de 4,86 % jusqu'en 2031.

- Par composant, le matériel représentait 62,28 % des dépenses en 2025, mais les plateformes logicielles de gestion des données de comptage et d'analyse devraient enregistrer la dynamique la plus rapide avec un CAGR de 4,53 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des compteurs intelligents aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation accrue des consommateurs et mandats fédéraux | +1.20% | National, avec des gains précoces en Californie, à New York et au Texas | Moyen terme (2-4 ans) |

| Expansion des programmes de financement des infrastructures de comptage avancé | +1.00% | National, concentré dans les zones rurales et mal desservies | Court terme (≤ 2 ans) |

| Feuilles de route de décarbonation et d'électrification des services publics | +0.90% | Californie, New York, Washington, Massachusetts, Colorado | Long terme (≥ 4 ans) |

| Essor des tarifs à heures creuses stimulant les besoins en comptage en temps réel | +0.70% | National, porté par les services publics détenus par des investisseurs dans les États réglementés | Moyen terme (2-4 ans) |

| Déploiement de la 5G et du NB-IoT améliorant la connectivité des compteurs | +0.50% | Marchés urbains et périurbains, en expansion vers les territoires ruraux | Moyen terme (2-4 ans) |

| Intégration des ressources énergétiques distribuées et des écosystèmes véhicule-à-réseau | +0.40% | Californie, Hawaï, Vermont, certaines zones métropolitaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation accrue des consommateurs et mandats fédéraux

La loi fédérale a alloué 3 milliards USD au comptage avancé, dont 40 % ciblés sur les communautés défavorisées, incitant les services publics à raccourcir leurs calendriers de remplacement jusqu'à deux ans.[1]Département américain de l'Énergie, « Bureau de déploiement du réseau », energy.gov Les campagnes étatiques mettant en avant les économies sur les factures dans le cadre de la tarification dynamique ont porté les taux d'adhésion volontaire à 34 % en 2025, améliorant la flexibilité côté demande.[2]Administration américaine d'information sur l'énergie, « Electric Power Monthly », eia.gov Les incitations au partage des coûts en Californie et à New York permettent aux services publics d'accélérer le déploiement jusqu'à une couverture totale d'ici 2028.[3]Commission des services publics de Californie, « Énergie électrique », cpuc.ca.gov La subvention renouvelée du Département de l'Énergie pour l'investissement dans les réseaux intelligents conditionne le financement aux normes d'interopérabilité, réduisant la fragmentation des fournisseurs. Ensemble, les incitations politiques et la familiarité des consommateurs ancrent une courbe d'adoption prévisible qui soutient le marché des compteurs intelligents aux États-Unis.

Expansion des programmes de financement des infrastructures de comptage avancé

Le Rural Utilities Service a engagé 1,2 milliard USD en 2025, comblant un écart de couverture où plus d'un quart des ménages ruraux dépendaient encore de relevés manuels.[4]U.S. Department of Agriculture, "Electric Programs," rd.usda.gov Le cofinancement par les États du Texas, de la Floride et de la Caroline du Nord a augmenté le capital disponible, permettant aux coopératives de s'appuyer sur le réseau de fibre optique de transport dans le cadre des projets d'infrastructure de comptage avancée. Les autorités tribales ont installé 47 000 compteurs la même année grâce à des subventions fédérales dédiées, renforçant la souveraineté énergétique. Les délais de remboursement plus longs accordés par le Bureau des Programmes de Prêts ont réduit les coûts de financement jusqu'à 150 points de base. Les règles relatives au contenu domestique ont stimulé la relocalisation des lignes d'assemblage de modules de communication, réduisant les risques logistiques et créant des emplois locaux au sein de l'écosystème d'infrastructure de comptage avancée aux États-Unis.

Feuilles de route de décarbonation et d'électrification des services publics

Les services publics détenus par des investisseurs desservant 87 millions de clients se sont engagés à atteindre des objectifs de neutralité carbone, nécessitant une visibilité en temps réel sur le solaire en toiture, les batteries et les charges de recharge que seul un comptage granulaire peut fournir. Les ordonnances californiennes interdisant les raccordements au gaz dans les nouvelles constructions transfèrent les charges de chauffage et de cuisson vers l'électricité, amplifiant les besoins en données en périphérie du réseau. Le mandat de 70 % d'énergies renouvelables de New York impose une surveillance de la tension et de la puissance réactive à chaque point de service. Washington et le Massachusetts associent les données de comptage à l'évaluation des performances des bâtiments, automatisant la conformité pour les propriétés commerciales. Les dossiers tarifaires déposés en 2025 regroupent l'investissement dans les infrastructures de comptage avancé avec des tarifs variables dans le temps, reflétant la centralité des compteurs intelligents dans l'économie de l'énergie propre.

Essor des tarifs à heures creuses stimulant les besoins en comptage en temps réel

Quarante-deux services publics détenus par des investisseurs ont exigé des données d'intervalle de 15 minutes pour les plans tarifaires à heures creuses par défaut en 2025, dépassant les capacités des relevés automatisés de première génération. La Californie a atteint une réduction de 8 à 12 % des pics de consommation parmi les clients équipés de thermostats intelligents connectés aux données de comptage. L'ordonnance FERC 2222 a obligé les services publics à prendre en charge la télémétrie pour l'agrégation des ressources distribuées, catalysant le renouvellement du matériel. Les remises sur les pics critiques dans le territoire ERCOT ont versé aux utilisateurs résidentiels jusqu'à 0,75 USD par kilowattheure effacé, portant les inscriptions au-delà de 20 %. Le succès repose sur une actualisation fréquente des données, ce qui a conduit trente et un services publics à lancer des portails affichant la consommation toutes les cinq à quinze minutes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations en matière de cybersécurité et de confidentialité dans les réseaux d'infrastructure de comptage avancé | -0.60% | National, aigu dans les États dotés de lois strictes sur la protection des données | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement pour les composants semi-conducteurs | -0.40% | National, avec des variations régionales dans la diversification des fournisseurs | Court terme (≤ 2 ans) |

| Réalisation plus lente du rapport coût-bénéfice des compteurs de gaz intelligents | -0.30% | Territoires des services publics de gaz, concentrés dans le Nord-Est et le Midwest | Long terme (≥ 4 ans) |

| Lacunes dans la standardisation des données entre services publics | -0.20% | Organisations de transmission régionales et autorités d'équilibrage | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de cybersécurité et de confidentialité dans les réseaux d'infrastructure de comptage avancé

Les cyberincidents signalés impliquant des réseaux d'infrastructure de comptage avancé ont augmenté de 23 % d'une année sur l'autre en 2025, exposant des faiblesses dans les protocoles hérités non chiffrés. Des directives fédérales contraignantes obligent désormais les services publics à mettre en œuvre les contrôles NISTIR 7628 dans un délai de 18 mois, retardant plusieurs déploiements pendant les audits des systèmes. Les défenseurs de la vie privée soutiennent que les données à intervalles de 15 minutes révèlent des schémas d'occupation, ce qui a conduit à des régimes de consentement plus stricts ayant réduit la participation à la tarification dynamique de plus de dix points de pourcentage dans deux États clés. Les services publics consacrent jusqu'à 18 % du capital d'infrastructure de comptage avancé aux couches de sécurité, augmentant les enveloppes de coût des points d'extrémité de 60 à 70 USD. Les tests de pénétration trimestriels imposés par la norme NERC CIP-012-1 représentent une charge de conformité que les petits services publics municipaux peinent à absorber.

Perturbations de la chaîne d'approvisionnement pour les composants semi-conducteurs

Les pénuries de puces liées à la pandémie se sont atténuées en 2025, mais les délais de livraison pour les radios NB-IoT et Wi-SUN restent inférieurs d'environ un mois aux normes d'avant 2020. Les tensions géopolitiques autour des intrants en terres rares ont contraint à des reconceptions qui ont allongé les cycles de développement et retardé les lancements de compteurs. La loi CHIPS and Science Act a stimulé la construction de nouvelles usines en Arizona et en Ohio, mais la production à l'échelle commerciale n'arrivera pas avant 2027. Les services publics se couvrent en recourant à un double sourcing géographique, ajoutant jusqu'à 9 % aux coûts d'approvisionnement. Les droits de douane sur les modules radio importés ont augmenté les prix à l'arrivée, encourageant les fournisseurs à mettre en place des lignes d'assemblage final dans des usines nationales entrées en service fin 2025.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination de l'électricité masque la dynamique du segment eau

Les compteurs d'électricité intelligents représentaient 78,19 % de la part de marché des compteurs intelligents aux États-Unis en 2025, consolidant leur rôle de référence sectorielle pour les déploiements d'infrastructure de comptage avancé. Les services publics s'appuyaient sur ces appareils pour le contrôle automatisé de la charge, avec 4,2 millions de points d'extrémité inscrits dans des programmes de réponse à la demande ayant écrêté 1 800 mégawatts lors des pics estivaux. Les compteurs d'eau intelligents progressent à un CAGR de 5,01 % jusqu'en 2031, le plus rapide parmi les types de compteurs, alors que les municipalités luttent contre des pertes non commercialisées représentant en moyenne 16 % de l'approvisionnement traité. L'adoption dans le secteur de l'eau s'accélère dans les États de l'Ouest sujets à la sécheresse, qui valorisent la transparence de la consommation pour appliquer des tarifs progressifs.

Les services publics de gaz font face à des délais de retour sur investissement plus longs de 11 à 14 ans, ralentissant l'adoption des compteurs de gaz intelligents malgré l'émergence de réglementations sur les redevances méthane. Néanmoins, des projets pilotes au Massachusetts et à New York utilisent des capteurs de pression pour signaler les fuites, en accord avec les directives de sécurité des pipelines. Les compteurs de chaleur restent une niche, liés aux boucles de chauffage urbain dans le Nord-Ouest du Pacifique et le Nord-Est, mais les lois sur l'évaluation des performances des bâtiments suscitent un intérêt progressif. Alors que la taille du marché des compteurs intelligents aux États-Unis pour les points d'extrémité eau croît plus vite que l'électricité, les fournisseurs diversifient leurs gammes de produits pour capter des volumes supplémentaires sans cannibaliser les opportunités électriques matures.

Par utilisateur final : le segment industriel dépasse la croissance résidentielle

Les comptes résidentiels représentaient 71,63 % des déploiements en 2025, mais cette base s'approfondit plutôt qu'elle ne s'élargit, car la saturation approche dans les zones de service urbaines. Les utilisateurs industriels devraient se développer à un CAGR de 4,95 %, le plus élevé parmi les utilisateurs finaux, alors que les industriels monétisent la charge flexible sur les marchés de gros et associent les compteurs intelligents au solaire et au stockage sur site. Les bâtiments commerciaux intègrent les données de comptage dans des systèmes d'automatisation qui optimisent les durées de fonctionnement des systèmes de chauffage, ventilation et climatisation, réduisant les factures énergétiques jusqu'à 18 %. Les services publics eux-mêmes déploient des compteurs avancés dans les sous-stations pour surveiller la charge des transformateurs en temps réel, améliorant la longévité des actifs.

L'agrégation industrielle dans le cadre de la réglementation FERC 2222 a contribué 620 mégawatts de charge effaçable en 2025, débloquant des paiements qui compensent les dépenses en capital de comptage. Les propriétaires commerciaux dans les juridictions d'évaluation des performances évitent des pénalités coûteuses en automatisant la soumission des données, stimulant davantage l'adoption. Les segments résidentiels riches en solaire nécessitent un comptage bidirectionnel, déjà présent dans 18 % des foyers en Californie et à Hawaï. Les compteurs prêts pour les microréseaux protègent les parcs industriels sur la côte du Golfe exposée aux ouragans, justifiant des dépenses premium pour les fonctionnalités de résilience. Bien que la base des ménages reste numériquement dominante, la croissance s'oriente vers les utilisateurs industriels et grands commerciaux, soulignant un changement dans les priorités de dépenses au sein du marché des compteurs intelligents aux États-Unis.

Par technologie de communication : les protocoles cellulaires gagnent du terrain sur le maillage RF hérité

Le maillage RF a conservé 63,84 % de part en 2025, ancré par les déploiements hérités lorsque les prix du M2M cellulaire étaient élevés. La taille du marché des compteurs intelligents aux États-Unis pour les points d'extrémité cellulaires augmentera rapidement alors que la couverture NB-IoT et 5G couvre désormais 94 % de la population, éliminant les répéteurs coûteux dans les zones peu peuplées. Le déploiement de compteurs cellulaires progresse à un CAGR de 4,86 % jusqu'en 2031, le plus rapide parmi les options de connectivité, tandis que la communication par courant porteur persiste là où les services publics maintiennent déjà une fibre dorsale vers les sous-stations.

Le spectre 2,5 GHz de T-Mobile accélère la densification 5G, réduisant la latence des contrôles de réponse à la demande à moins de 50 millisecondes, un seuil important pour la régulation de fréquence. La communication par courant porteur peine sur les alimentateurs souterrains où l'atténuation du signal impose des concentrateurs supplémentaires ajoutant 35 à 50 USD par point d'extrémité, poussant les acheteurs vers le cellulaire. Les certifications de l'Alliance Wi-SUN ont progressé, offrant aux services publics municipaux des options interopérables réduisant la dépendance aux fournisseurs. L'attribution par la FCC du spectre non licencié 6 GHz élargit les choix futurs, bien que les jeux de puces de compteurs n'aient pas encore commercialisé cette bande. La marche vers le cellulaire souligne un changement plus large des maillages propriétaires vers des réseaux gérés par les opérateurs et basés sur des standards dans le marché des compteurs intelligents aux États-Unis.

Par composant : les plateformes logicielles dépassent le matériel alors que la demande d'analyse explose

Le matériel représentait 62,28 % des dépenses en 2025, mais une érosion des prix de 4 à 6 % par an comprime les marges brutes et déplace l'attention des fournisseurs vers les abonnements logiciels. Les plateformes logicielles de gestion des données de comptage et d'analyse enregistreront un CAGR de 4,53 % jusqu'en 2031, le plus rapide parmi les composants, alors que les services publics intègrent l'intelligence artificielle pour la prédiction des défaillances de transformateurs et la détection des fraudes. Les services gérés représentaient 18 % des dépenses en 2025, les services publics externalisant les opérations réseau et les mises à jour de micrologiciels à des tiers, améliorant leur posture en matière de cybersécurité.

Les projets pilotes d'apprentissage automatique ont averti de la surchauffe des transformateurs six à neuf mois à l'avance, réduisant les minutes de coupure jusqu'à 19 % lors des premiers essais. Les architectures natives du cloud dominent les nouveaux appels d'offres de gestion des données de comptage, permettant une mise à l'échelle élastique pour des ensembles de données à l'échelle du pétaoctet. Les fournisseurs intègrent désormais l'analyse en périphérie dans les micrologiciels, créant une différenciation sans violer le plafond du matériel banalisé. Les petits services publics municipaux, autrefois exclus des analyses avancées par les prix, adoptent des logiciels en tant que service facturés par compteur et par mois, abaissant les seuils d'investissement. Alors que les revenus récurrents supplantent les ventes ponctuelles de matériel, la composition des bénéfices dans le marché des compteurs intelligents aux États-Unis s'oriente progressivement vers les services numériques.

Analyse géographique

Le marché des compteurs intelligents aux États-Unis se développe de manière inégale selon les régions, reflétant des moteurs politiques divergents, des modèles de propriété des services publics et des densités démographiques différentes. La Californie, le Texas et la Floride représentaient ensemble plus d'un tiers des expéditions annuelles en 2025, chaque État associant l'infrastructure de comptage avancé à des mandats de résilience ou de conservation. Le Midwest a accéléré les installations après l'atténuation des contraintes d'approvisionnement en semi-conducteurs, permettant aux services publics détenus par des investisseurs de reprendre les déploiements différés. Les États du Nord-Est poussent les compteurs de gaz et d'eau intelligents pour réduire les fuites du système et se conformer aux réglementations émergentes sur le méthane, diversifiant les profils de demande régionaux.

Dans l'Ouest, les pressions liées à la sécheresse intensifient le remplacement des compteurs d'eau, tandis que la lutte contre les incendies de forêt impose une surveillance granulaire du réseau électrique. Les services publics de la côte Pacifique utilisent les données d'intervalle pour coordonner les coupures de courant pour la sécurité publique, intégrant la télémétrie des compteurs dans des tableaux de bord de connaissance de la situation. Les États des Montagnes Rocheuses capitalisent sur les subventions fédérales rurales pour surmonter les contraintes économiques liées à la faible densité de population qui rendaient autrefois le maillage dorsale non rentable. Les coopératives du Sud tirent parti des partenariats haut débit, déployant la fibre à la fois pour la dorsale et l'accès internet rural, transformant l'infrastructure de comptage avancé en moteur d'inclusion numérique.

Le parc immobilier vieillissant du Nord-Est bénéficie de compteurs de gaz intelligents capables de signaler les irrégularités de pression, en accord avec une surveillance stricte de la sécurité des pipelines. Les États du Mid-Atlantique mettent l'accent sur l'évaluation des performances énergétiques des bâtiments, stimulant l'adoption commerciale. Dans le Midwest, les programmes d'écrêtage des pics hivernaux reposent sur des signaux de prix rendus possibles par une large pénétration des compteurs. Le Sud-Est s'appuie sur l'infrastructure de comptage avancé pour intégrer les programmes de solaire en toiture et de batteries à mesure que les règles de comptage net évoluent. Bien que les vecteurs de croissance régionaux diffèrent, ils alimentent collectivement une base installée nationale projetée à plus de 150 millions de points d'extrémité d'ici 2031, soutenant une croissance à un chiffre moyen dans le marché des compteurs intelligents aux États-Unis.

Paysage concurrentiel

La concentration du marché reste modérée : Itron, Landis+Gyr, Aclara, Honeywell et Sensus ont expédié environ 68 % des unités en 2025. Les acteurs établis exploitent des avantages d'échelle, des tarifs de données cellulaires négociés et des contrats de service pluriannuels qui élèvent les barrières au changement. Les nouveaux entrants ciblent les lacunes dans le comptage de l'eau et du gaz ou mettent en avant des architectures à protocoles ouverts qui réduisent les coûts d'intégration. L'intégration verticale s'est accélérée en 2025, les fournisseurs de matériel acquérant des prestataires d'analyse à la recherche de flux de revenus récurrents par abonnement.

L'analyse en périphérie est devenue un terrain de compétition. Les fournisseurs ont intégré la surveillance de la qualité de la tension et la détection des harmoniques directement dans les micrologiciels, réduisant les besoins en bande passante et permettant une isolation plus rapide des défauts. Les dépôts de brevets sur les mises à jour de micrologiciels chiffrées et les racines de confiance matérielles soulignent un pivot vers la différenciation par la cybersécurité. Les partenariats avec les opérateurs cellulaires permettent de proposer connectivité et matériel groupés à des frais mensuels prévisibles, séduisant les coopératives qui manquent d'expertise en approvisionnement télécom.

Les spécialistes du logiciel ciblent les services publics disposant de parcs de compteurs hétérogènes, proposant des analyses indépendantes du compteur qui évitent les mises à niveau complètes. Les acheteurs municipaux valorisent l'interopérabilité, stimulant l'adoption de plateformes de gestion des données de comptage open source adaptées aux équipes informatiques plus réduites. Des opportunités dans les espaces blancs persistent dans les modules de communication de rétrofit qui prolongent la durée de vie des compteurs de première génération. L'intensité concurrentielle augmente donc, mais les acteurs établis conservent leur part grâce à l'effet de levier de leur base installée, garantissant que le marché des compteurs intelligents aux États-Unis continue d'afficher un équilibre entre dynamiques d'échelle et d'innovation.

Leaders du secteur des compteurs intelligents aux États-Unis

-

Badger Meter Inc.

-

Mueller Systems LLC

-

Diehl Metering US

-

Kamstrup

-

Neptune Technology Group Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Itron a signé un accord de cinq ans avec une coopérative du Midwest pour déployer 420 000 compteurs intelligents NB-IoT associés à des analyses basées sur le cloud, d'une valeur d'environ 68 millions USD.

- Décembre 2025 : Landis+Gyr a remporté un contrat de 52 millions USD avec un district hydraulique californien pour 310 000 compteurs de détection acoustique des fuites visant à réduire les pertes non commercialisées de 12 % en trois ans.

- Novembre 2025 : Honeywell et un grand opérateur cellulaire ont lancé un forfait à prix fixe combinant des compteurs NB-IoT, dix ans de connectivité et des opérations gérées pour les coopératives rurales dans 12 États.

- Octobre 2025 : Aclara a présenté un compteur électrique avec surveillance de la qualité de l'alimentation en temps réel conforme à la norme IEEE 1547-2018, ciblant l'intégration des énergies distribuées.

Périmètre du rapport sur le marché des compteurs intelligents aux États-Unis

Le rapport sur le marché des compteurs intelligents aux États-Unis est segmenté par type (compteurs d'électricité intelligents, compteurs de gaz intelligents, compteurs d'eau intelligents, compteurs de chaleur intelligents), par utilisateur final (résidentiel, commercial, industriel, services publics), par technologie de communication (maillage RF, communication par courant porteur, cellulaire, autres technologies) et par composant (matériel, logiciel, services). Les prévisions du marché sont fournies en termes de volume (unités).

| Compteurs d'électricité intelligents |

| Compteurs de gaz intelligents |

| Compteurs d'eau intelligents |

| Compteurs de chaleur intelligents |

| Résidentiel |

| Commercial |

| Industriel |

| Services publics |

| Maillage RF |

| Communication par courant porteur |

| Cellulaire (3G/4G/5G, NB-IoT) |

| Autres technologies (Wi-SUN, Zigbee, LoRa) |

| Matériel (compteurs, modules de communication) |

| Logiciel (gestion des données de comptage, analyse) |

| Services (déploiement, services gérés) |

| Par type | Compteurs d'électricité intelligents |

| Compteurs de gaz intelligents | |

| Compteurs d'eau intelligents | |

| Compteurs de chaleur intelligents | |

| Par utilisateur final | Résidentiel |

| Commercial | |

| Industriel | |

| Services publics | |

| Par technologie de communication | Maillage RF |

| Communication par courant porteur | |

| Cellulaire (3G/4G/5G, NB-IoT) | |

| Autres technologies (Wi-SUN, Zigbee, LoRa) | |

| Par composant | Matériel (compteurs, modules de communication) |

| Logiciel (gestion des données de comptage, analyse) | |

| Services (déploiement, services gérés) |

Questions clés auxquelles répond le rapport

Quelle était la taille du marché des compteurs intelligents aux États-Unis en 2025 ?

Le marché a atteint 24,87 millions d'unités en 2025 et devrait progresser jusqu'à 31,73 millions d'unités d'ici 2031.

Quel type de compteur connaît la croissance la plus rapide aux États-Unis ?

Les compteurs d'eau intelligents devraient progresser à un CAGR de 5,01 % jusqu'en 2031, alors que les villes s'attaquent aux pertes non commercialisées.

Pourquoi les clients industriels accélèrent-ils l'adoption des compteurs intelligents ?

Les industriels utilisent des compteurs avancés pour rejoindre les programmes de réponse à la demande sur les marchés de gros et pour intégrer le solaire et le stockage sur site, entraînant un CAGR de 4,95 % dans le segment industriel.

Comment les réseaux cellulaires influencent-ils la connectivité des compteurs intelligents ?

La couverture NB-IoT et 5G atteint désormais presque tous les résidents américains, permettant aux services publics de déployer des compteurs cellulaires sans répéteurs de maillage RF coûteux.

Quelles sont les principales exigences en matière de cybersécurité pour les nouveaux déploiements de compteurs intelligents ?

Les services publics bénéficiant de fonds fédéraux doivent mettre en œuvre les contrôles NISTIR 7628 et effectuer des tests de pénétration trimestriels conformément à la norme NERC CIP-012-1.

Quelles entreprises dominent la chaîne d'approvisionnement des compteurs intelligents aux États-Unis ?

Itron, Landis+Gyr, Aclara, Honeywell et Sensus ont ensemble expédié environ 68 % des unités en 2025.

Dernière mise à jour de la page le: