Taille et part de marché des caméras de sécurité pour maison intelligente

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2025 - 2031 |

|---|---|

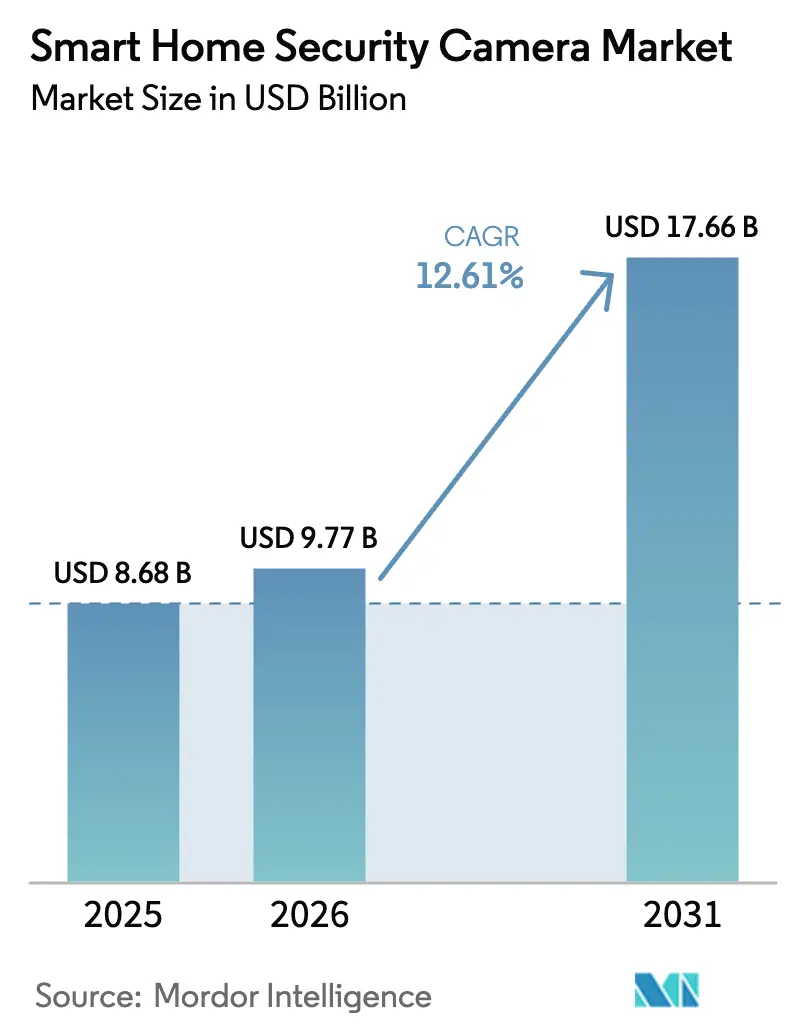

| Taille du Marché (2026) | 9.77 Milliards de dollars |

| Taille du Marché (2031) | 17.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.61% CAGR |

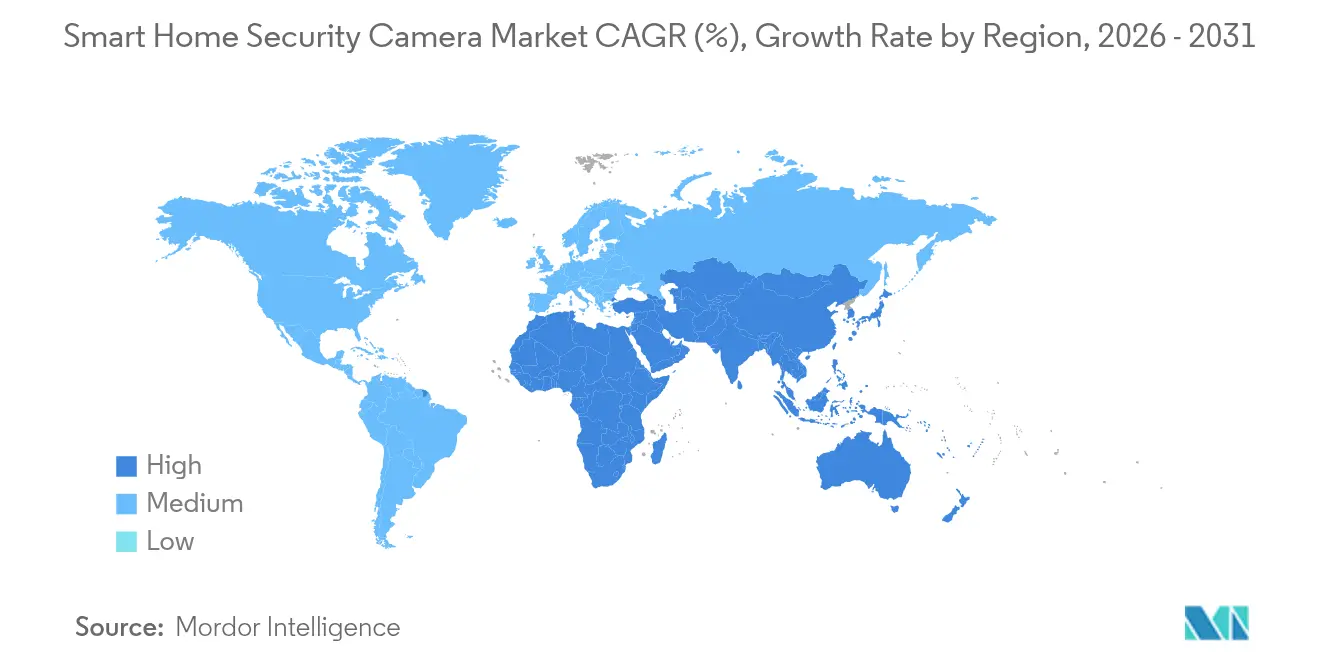

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des caméras de sécurité pour maison intelligente par Mordor Intelligence

La taille du marché des caméras de sécurité pour maison intelligente en 2026 est estimée à 9,77 milliards USD, en hausse par rapport à la valeur de 2025 de 8,68 milliards USD, avec des projections pour 2031 indiquant 17,66 milliards USD, progressant à un TCAC de 12,61 % sur la période 2026-2031. Cette dynamique reflète les préoccupations croissantes des ménages concernant la criminalité contre les biens, l'adoption plus large de la maison intelligente, ainsi que les avancées rapides en matière d'intelligence artificielle, de traitement en périphérie et de stockage en nuage. Les remises croissantes des assureurs, l'expansion des subventions à la rénovation en Asie et la baisse des coûts des composants élargissent également la base de clientèle au-delà des premiers adoptants. Les marques établies continuent d'investir dans l'imagerie haute résolution et les analyses embarquées qui réduisent l'utilisation de la bande passante et diminuent les taux de fausses alarmes, tandis que les challengers à bas prix se concentrent sur la tarification compétitive et les mises à jour de micrologiciels qui ajoutent des fonctionnalités haut de gamme. En conséquence, les prix de vente moyens se maintiennent en Amérique du Nord et en Europe occidentale, même si les volumes unitaires s'accélèrent en Asie-Pacifique.

Principaux enseignements du rapport

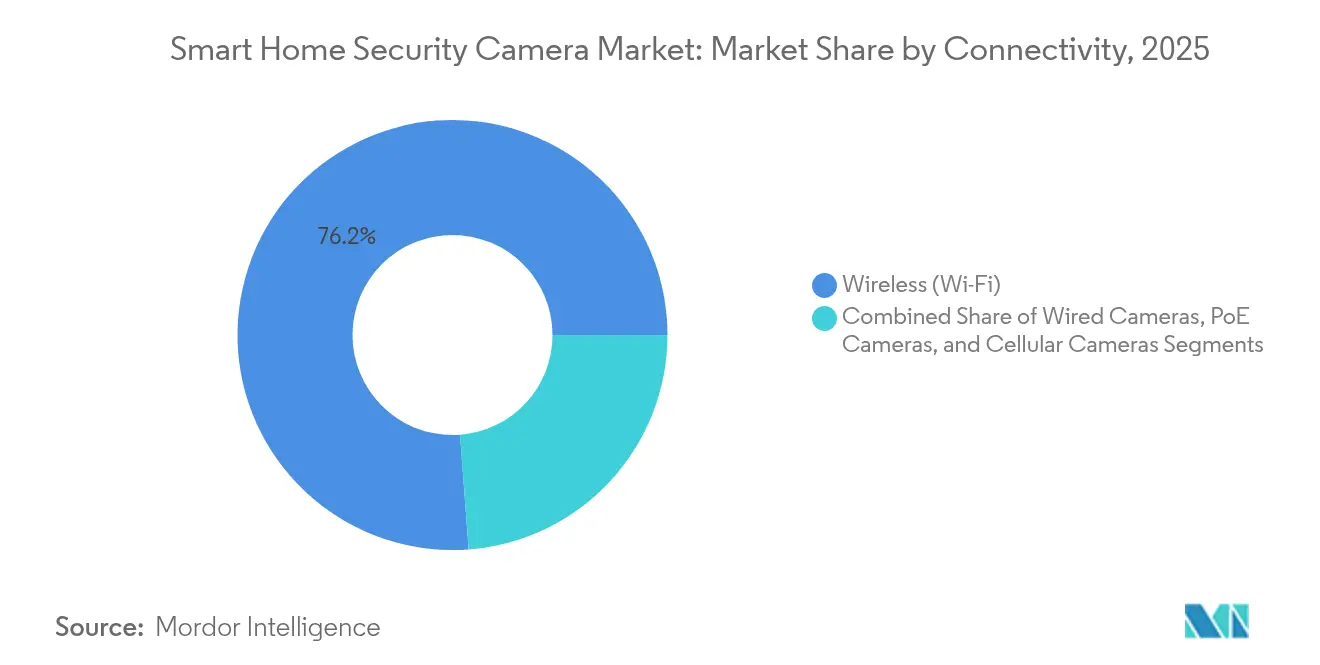

- Par connectivité, les unités sans fil (Wi-Fi) ont dominé avec une part de revenus de 76,20 % en 2025, tandis que les modèles cellulaires devraient se développer à un TCAC de 12,48 % jusqu'en 2031.

- Par type de caméra, les appareils IP contrôlaient 63,20 % de la part de marché des caméras de sécurité pour maison intelligente en 2025 ; les caméras IP PTZ sont en passe d'afficher le TCAC le plus rapide à 13,85 % jusqu'en 2031.

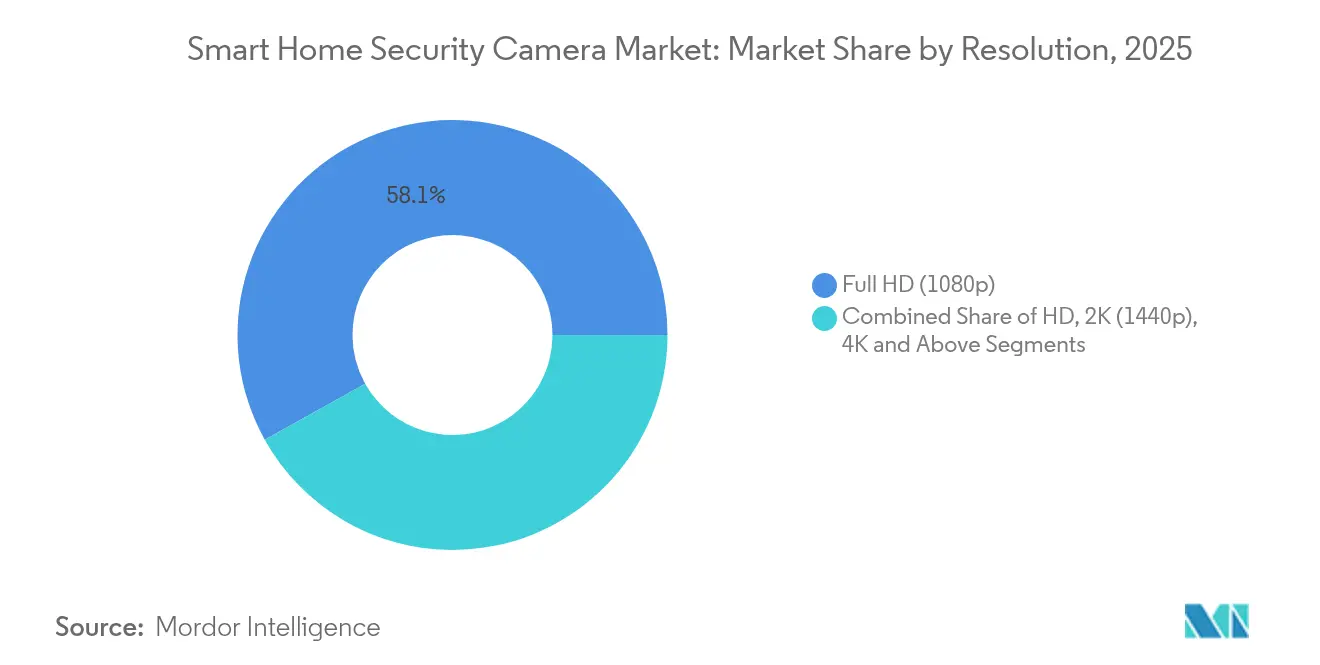

- Par résolution, le Full HD détenait 58,10 % de la taille du marché des caméras de sécurité pour maison intelligente en 2025, tandis que les résolutions 4K et au-dessus progressent à un TCAC de 14,76 % jusqu'en 2031.

- Par emplacement, les produits d'intérieur représentaient 57,25 % de la taille du marché des caméras de sécurité pour maison intelligente en 2025, tandis que les unités d'extérieur sont prévues pour un TCAC de 13,18 % durant 2026-2031.

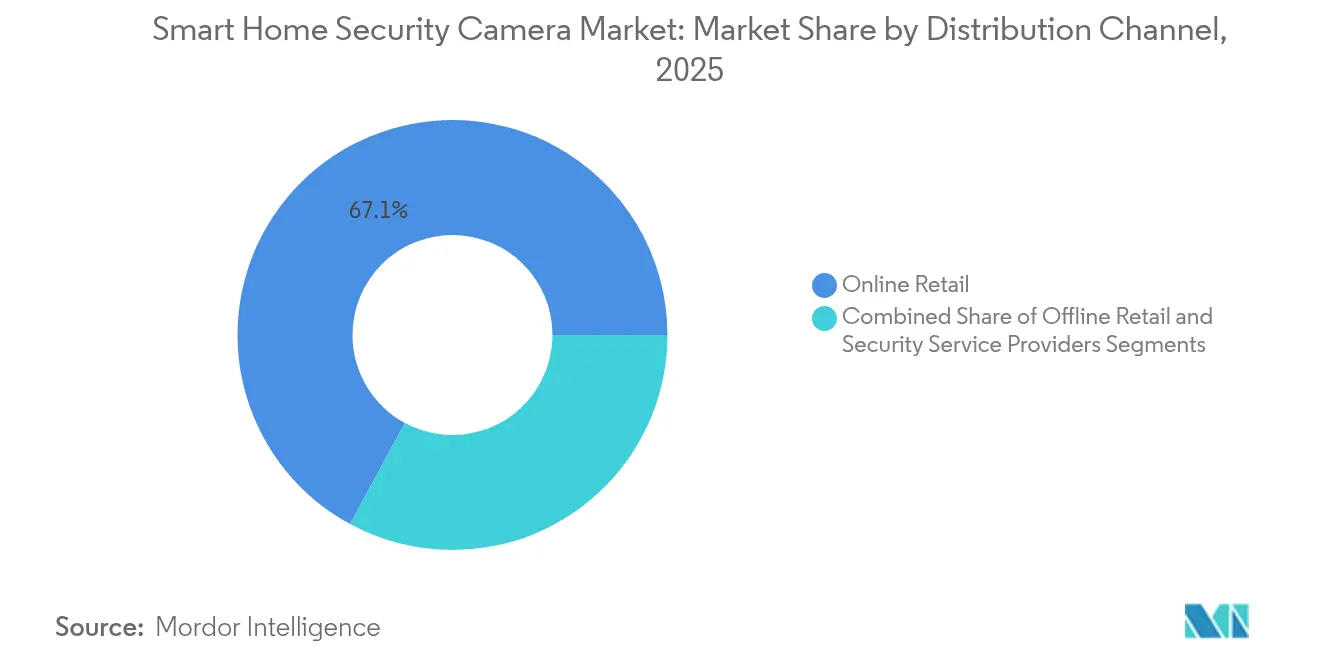

- Par canal de distribution, la vente au détail en ligne représentait 67,10 % des revenus en 2025, tandis que les prestataires de services de sécurité devraient afficher un TCAC de 12,92 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 37,60 % des revenus mondiaux en 2025 ; l'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 13,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des caméras de sécurité pour maison intelligente

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'analytique en périphérie basée sur l'IA stimule les mises à niveau haut de gamme | 2.50% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Les modèles d'abonnement « Caméra en tant que service » se développent | 2.10% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| L'adoption de sonnettes sans fil chez les locataires urbains | 1.80% | Chine, Japon, Corée du Sud | Court terme (≤2 ans) |

| Les remises d'assurance maison intelligente accélèrent les installations | 1.70% | États-Unis, Royaume-Uni | Moyen terme (2-4 ans) |

| Les subventions de la « Ville jardin numérique » du Japon stimulent les rénovations | 1.50% | Japon | Court terme (≤2 ans) |

| L'intégration dans l'écosystème des assistants vocaux stimule la demande | 1.30% | Brésil, Mexique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'analytique en périphérie basée sur l'IA stimule les mises à niveau haut de gamme en Amérique du Nord

Le traitement local a réduit le trafic vidéo sortant de 65 %, réduisant les frais d'hébergement en nuage et accélérant la livraison des alertes. La boîte à outils Jetson de NVIDIA permet aux développeurs d'ajouter la reconnaissance des personnes, des véhicules et des animaux domestiques sur des cartes d'entrée de gamme.[1]NVIDIA Corporation, "Documentation des services de la plateforme Jetson," nvidia.com Les données de vente au détail ont montré une hausse de 43 % de la fidélisation des abonnements lorsque l'IA en périphérie était associée à des alertes avancées, soutenant des prix plus élevés. Les assureurs américains certifient désormais les modèles dotés d'analytique locale pour des remises sur les primes, contribuant à augmenter le nombre d'installations dans les marchés de banlieue. L'adoption en Europe occidentale suit car le traitement embarqué maintient les images dans les frontières nationales. Ces dynamiques augmentent le poids du segment haut de gamme au sein du marché des caméras de sécurité pour maison intelligente et encouragent la poursuite des investissements en R&D.

Les modèles d'abonnement « Caméra en tant que service » se développent en Europe

Les offres groupées récurrentes qui fusionnent le matériel, le stockage en nuage et la surveillance remodèlent les revenus. Le plan Secure Plus d'Arlo à 17,99 USD par mois pour un nombre illimité de caméras en est un exemple phare. Les acheteurs européens sont réceptifs car un seul abonnement simplifie la conformité aux lois strictes sur la confidentialité qui imposent des mises à jour régulières des micrologiciels. La valeur vie client augmente de 3,2 fois par rapport aux ventes de matériel ponctuelles, tandis que le taux d'attrition tombe en dessous de 8 % par an. Les fournisseurs bénéficient d'un flux de trésorerie prévisible pour compenser les pressions sur les marges matérielles, et les mises à jour gérées réduisent les vulnérabilités que les régulateurs scrutent. Les ménages nord-américains adoptent des niveaux similaires à mesure que les assureurs lient les remises sur les polices aux abonnements actifs.

L'adoption de sonnettes sans fil chez les locataires urbains en Asie

Les caméras de sonnette alimentées par batterie s'adaptent aux propriétés locatives qui interdisent le perçage et le câblage permanent. La demande est en forte hausse dans les villes denses du Japon et de la Corée du Sud où les locations dominent le parc immobilier. Des tests indépendants ont révélé que les modèles Ring et Blink sont bien adaptés aux encadrements de portes d'appartements grâce à des supports fins et une autonomie de batterie prolongée. Les propriétaires apprécient les installations non destructives qui réduisent les coûts de rotation, tandis que les locataires apprécient la portabilité lors des déménagements. Les données d'expédition unitaire indiquent que le sous-segment des sonnettes a dépassé le marché global des caméras de sécurité pour maison intelligente de 7 points de pourcentage durant 2024-2025. Les fabricants répondent avec des carillons groupés, des applications multilingues et des batteries à dégagement rapide pour servir cette base de clientèle à rotation rapide.

Les remises d'assurance maison intelligente accélèrent les installations aux États-Unis et au Royaume-Uni

Les assureurs de biens offrent désormais des réductions de primes de 5 à 20 % pour les maisons protégées par des caméras connectées. Un programme ADT a permis des économies annuelles moyennes de 233 USD pour les ménages surveillés. Les assureurs exigent également la conformité aux correctifs de micrologiciels, ce qui augmente la fidélisation des abonnements de 27 % car les propriétaires maintiennent la surveillance active pour conserver les remises. Les fournisseurs conçoivent des modèles répondant aux certifications des assureurs, tandis que les offres groupées de polices raccourcissent les délais de remboursement pour les consommateurs. L'incitation financière est la plus forte dans les codes postaux à forte criminalité, stimulant une croissance unitaire supérieure à la moyenne à Chicago, Londres et Manchester.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La fragmentation des réglementations sur la confidentialité augmente les coûts de conformité | -1.80% | UE, Chine, Californie | Long terme (≥4 ans) |

| Les vulnérabilités des micrologiciels des fabricants à bas coût érodent la confiance | -1.50% | Union européenne | Moyen terme (2-4 ans) |

| Spectre 5 GHz limité dans les immeubles à logements multiples | -1.20% | Centres urbains mondiaux | Moyen terme (2-4 ans) |

| Les guerres de prix sur les plateformes de commerce électronique compriment les marges | -1.00% | Mondial | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

La fragmentation des réglementations sur la confidentialité augmente les coûts de conformité

Le RGPD de l'UE, le CCPA de Californie et le PIPL de Chine imposent chacun des règles différentes en matière de consentement, de conservation et de reconnaissance faciale. Les équipes d'ingénierie doivent créer des micrologiciels spécifiques à chaque région, ajoutant 23 % aux budgets mondiaux de R&D. La conformité draine les ressources de l'innovation produit, en particulier dans les start-ups où les dépenses juridiques consomment désormais 18 % des charges d'exploitation. Les retards de déploiement sont courants car les tests de certification diffèrent selon les juridictions, ralentissant les lancements mondiaux et réduisant les économies d'échelle.

Les vulnérabilités des micrologiciels des fabricants à bas coût érodent la confiance en Europe

Une hausse de 83 % des violations signalées entre 2023 et 2024 a entamé la confiance des consommateurs.[2]Protection des consommateurs, "Comment sécuriser vos caméras de sécurité domestique," Commission fédérale du commerce, consumer.ftc.gov Un chiffrement faible et des mots de passe par défaut ont permis des intrusions que les régulateurs ont qualifiées d'évitables. Les acheteurs européens paient désormais une prime de 37 % pour les marques ayant des antécédents de sécurité éprouvés. Les fournisseurs du segment entrée de gamme font face à des marchés adressables restreints à moins de certifier leurs appareils dans le cadre de programmes tels que le système d'étiquetage de cybersécurité de Singapour.[3]Agence de cybersécurité de Singapour, "À propos du système d'étiquetage de cybersécurité pour l'IoT," csa.gov.sg Ce changement stratifie le canal et réduit les marges à l'extrémité inférieure du marché des caméras de sécurité pour maison intelligente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par connectivité : les options cellulaires gagnent du terrain

Les caméras sans fil (Wi-Fi) représentent encore 76,20 % des revenus de 2025, mais les unités cellulaires progressent le plus rapidement à un TCAC de 12,48 %. La résilience aux pannes attire les propriétaires ruraux et les propriétaires de résidences secondaires qui ne disposent pas d'une connexion haut débit stable. La baisse des prix des données IoT a réduit l'écart de coût avec les systèmes Wi-Fi de 42 % depuis 2023. La taille du marché des caméras de sécurité pour maison intelligente pour les appareils cellulaires devrait atteindre 3,42 milliards USD d'ici 2031. Les fournisseurs ajoutent une connectivité double mode qui bascule vers le LTE en cas de défaillance du routeur, augmentant la fiabilité perçue. Les caméras PoE conservent leur niche dans les installations à haute valeur ajoutée où un seul câble supporte à la fois l'alimentation et les données. Les solutions hybrides combinant Wi-Fi, LTE et stockage local continuent de gagner en popularité auprès des intégrateurs professionnels à la recherche d'architectures à sécurité intégrée.

Parallèlement, les opérateurs regroupent des forfaits SIM avec le matériel, créant une rente de service similaire aux modèles de smartphones. Les obstacles réglementaires pour les émetteurs cellulaires d'intérieur se sont assouplis en Amérique du Nord, encourageant une adoption plus large. L'Asie-Pacifique montre un intérêt précoce car la couverture 5G dans les banlieues du Japon et de la Corée du Sud dépasse le déploiement de la fibre. La différenciation concurrentielle se concentre désormais sur l'optimisation de l'utilisation des données et l'itinérance transparente entre les réseaux d'opérateurs. À mesure que la technologie mûrit, un écosystème logiciel plus large émergera autour de l'analytique de santé réseau basée sur les micrologiciels, améliorant la disponibilité et soutenant la maintenance prédictive.

Par type de caméra : la flexibilité PTZ stimule la croissance haut de gamme

Les caméras IP ont dominé avec une part de 63,20 % en 2025, déplaçant presque entièrement les caméras analogiques dans les nouvelles installations résidentielles. Les modèles PTZ ont capté l'attention en réduisant les primes de prix à 30 % au-dessus des unités fixes. La taille du marché des caméras de sécurité pour maison intelligente pour les appareils PTZ se développera à un TCAC à deux chiffres, soutenu par des moteurs panoramique-inclinaison homologués pour un fonctionnement à –20 °C et une intégration plus étroite avec le suivi automatique basé sur l'IA. Les propriétaires apprécient le repositionnement à distance qui maximise la couverture avec moins d'appareils, économisant le câblage et les frais d'abonnement. Les unités IP fixes conservent le leadership en volume en offrant une couverture fiable à des prix d'entrée inférieurs à 40 USD.

Les objectifs fisheye 360° se taillent des niches dans les intérieurs à plan ouvert en offrant une visibilité complète de la pièce. L'innovation se poursuit autour des conceptions modulaires qui permettent aux acheteurs d'attacher des projecteurs, des sirènes et même des bases d'enceintes intelligentes au châssis de la caméra. Cette modularité prolonge les cycles de remplacement car les accessoires peuvent être échangés sans jeter le bloc capteur principal. Dans le segment supérieur, les plateformes PTZ prennent désormais en charge des préréglages qui se repositionnent automatiquement lorsqu'un livreur s'approche, s'intégrant à la détection de dépôt de colis pour réduire le vol sur le pas de porte.

Par résolution : l'adoption du 4K s'accélère

Le Full HD est resté la résolution grand public avec une part de 58,10 % en 2025, mais les unités 4K devraient croître à un TCAC de 14,76 %. La part de marché des caméras de sécurité pour maison intelligente pour les produits 4K a atteint 21,37 % en 2025, reflétant une reconnaissance faciale plus nette et une capture des plaques d'immatriculation. La compression H.265+ réduit les pénalités de stockage, divisant par deux la bande passante par rapport aux codecs précédents. Les plans en nuage évoluent : les images sont stockées en pleine résolution uniquement pour les événements de mouvement classés comme importants par l'IA embarquée. Des fabricants tels que Reolink ont introduit des conceptions à double capteur qui combinent un objectif grand angle 4K avec un module téléobjectif pour un zoom net sans interpolation.

Les caméras 2K satisfont les acheteurs sensibles aux coûts qui souhaitent des images plus nettes que le 1080p sans payer la prime du 4K. Dans les marchés émergents, le 720p glisse vers une part à un seul chiffre à mesure que les pressions sur les prix de revente s'accélèrent. Les fournisseurs intègrent la diffusion adaptative qui réduit la qualité lorsque la bande passante mobile contraint la visualisation, assurant des performances de visionnage en direct cohérentes pour les smartphones sur les réseaux publics. L'évolution vers des résolutions plus élevées stimule également la demande d'outils de recherche plus intelligents, notamment la navigation par vignettes et les requêtes de scènes basées sur le texte.

Par emplacement : le segment extérieur s'accélère

Les modèles d'intérieur ont contribué à 57,25 % du volume de 2025 car les locataires préfèrent un placement rapide sur des étagères et des bureaux. Les caméras d'extérieur croissent plus rapidement à un TCAC de 13,18 %, alimentées par des boîtiers robustes, des indices de protection IP66 et des projecteurs intégrés. Les versions alimentées par énergie solaire éliminent les échanges de batteries ; Reolink a enregistré une croissance de 127 % en glissement annuel pour sa gamme solaire. Les systèmes de montage pivotent désormais entre soffit, mur et poteau pour s'adapter à l'architecture variée. La qualité de la vision nocturne est améliorée avec des LED infrarouges et à lumière blanche doubles qui dissuadent les intrus tout en préservant les détails de l'image pour l'identification.

La taille du marché des caméras de sécurité pour maison intelligente pour les unités d'extérieur devrait égaler le volume intérieur d'ici 2028 à mesure que les propriétaires privilégient la détection périmétrique. Les caméras à projecteur commandent une prime de prix de 35 % mais se vendent rapidement car un seul appareil remplace l'éclairage et l'équipement de surveillance séparés. Les fournisseurs regroupent des avertissements vocaux en plusieurs langues qui se déclenchent lorsque le mouvement dépasse les seuils de risque, s'alignant sur le déploiement mondial. La multifonctionnalité devient une exigence de base, brouillant les frontières entre caméra, interphone et éclairage de sécurité.

Par canal de distribution : les prestataires de services tirent parti de leur expertise en installation

Les places de marché en ligne ont capté 67,10 % des revenus de 2025 car les acheteurs appréciaient la transparence des prix et la livraison rapide. Les prestataires de services de sécurité, cependant, affichent un TCAC de 12,92 % car ils résolvent la complexité de l'installation. Ils adaptent les configurations, percent des trous de câbles si nécessaire et configurent la mise en réseau pour les propriétaires qui manquent de confiance technique. La taille du marché des caméras de sécurité pour maison intelligente acheminée par les canaux professionnels dépassera 4,38 milliards USD d'ici 2031. Les prestataires vendent également des contrats de maintenance qui garantissent les mises à jour des micrologiciels, atténuant le risque de violation.

Les showrooms de vente au détail évoluent en centres d'expérience qui présentent des démonstrations en direct dans des salons aménagés. Les acheteurs comparent les différences de champ de vision et l'intégration des assistants vocaux avant d'acheter, ce qui augmente les taux d'attachement pour les accessoires tels que les panneaux solaires et les cartes microSD. Les parcours d'achat hybrides sont courants : les consommateurs recherchent en ligne, configurent des systèmes avec des conseillers virtuels et planifient des installations en personne. Cette approche omnicanale augmente la valeur moyenne des commandes, en particulier pour les offres dépassant quatre caméras. Les plans de financement à taux zéro suppriment davantage les obstacles à l'adoption pour les offres groupées haut de gamme.

Analyse géographique

L'Amérique du Nord a conservé la plus grande part à 37,60 % en 2025, soutenue par un revenu disponible élevé et des programmes d'assurance qui subventionnent le matériel. Les acheteurs des États-Unis se sont orientés vers des appareils axés sur l'IA, avec 63 % des nouvelles installations prenant en charge la reconnaissance des personnes. La demande canadienne reflète les tendances américaines, bien qu'à une échelle absolue plus petite, tandis que le Mexique affiche une croissance rapide dans les zones métropolitaines où les taux de criminalité contre les biens dépassent les niveaux ruraux. L'environnement réglementaire de la région encourage les services en nuage, mais les consommateurs soucieux de leur vie privée préfèrent de plus en plus l'analytique en périphérie pour limiter le transfert de données externes.

L'Asie-Pacifique a affiché la croissance la plus rapide avec un TCAC projeté de 13,96 % pour 2026-2031. La Chine mène en volume unitaire car les fabricants nationaux stimulent une concurrence agressive sur les prix et mènent des campagnes de commerce électronique nationales autour des festivals d'achats. Le Japon bénéficie du programme « Ville jardin numérique », qui subventionne jusqu'à 40 % des coûts de rénovation pour les ménages éligibles. La Corée du Sud fait progresser des plateformes de maison intelligente intégrées où les caméras déclenchent automatiquement des scènes d'éclairage et des systèmes d'alarme. La pénétration en Inde reste inférieure à 7 % des ménages potentiels, mais les fonctionnalités de sauvegarde d'alimentation et les applications en langues régionales accélèrent l'adoption. Les marchés d'Asie du Sud-Est comme l'Indonésie et la Thaïlande sont à des stades plus précoces mais bénéficient de l'amélioration de la couverture haut débit.

L'Europe représentait 27,85 % des revenus de 2025 mais affiche une grande variance intra-régionale. Le Royaume-Uni est en tête des ventes absolues, aidé par la familiarité avec la culture de la vidéosurveillance et des remises attractives des assureurs. L'Allemagne et la France suivent, bien que les acheteurs exigent une flexibilité d'abonnement et un stockage local pour satisfaire aux contraintes du RGPD. Les pays nordiques affichent la pénétration par habitant la plus élevée, portée par l'adoption précoce de la maison intelligente et les besoins de sécurité pour les chalets de vacances éloignés. L'Europe du Sud est en phase de rattrapage à mesure que la reprise économique stimule les dépenses discrétionnaires ; les propriétaires de maisons de vacances en Espagne et au Portugal privilégient les unités d'extérieur alimentées par batterie avec des panneaux solaires pour protéger les propriétés inoccupées.

Paysage concurrentiel

Le marché reste modérément fragmenté : les cinq premiers fournisseurs détiennent environ 47 % de la part de revenus combinée. Amazon Ring maintient son avance en Amérique du Nord grâce à une intégration étroite avec Alexa et un vaste portefeuille d'appareils partageant une seule application. Google Nest reste fort auprès des ménages Android et tire parti de l'IA de Google pour maintenir un faible taux de fausses alertes. Hikvision domine en Chine et dans certaines parties de l'Europe, où les distributeurs apprécient l'étendue de ses facteurs de forme et sa tarification compétitive. WYZE sous-coupe ses concurrents sur le coût du matériel tout en comblant les fonctionnalités haut de gamme via des mises à jour de micrologiciels, incitant les acteurs établis à maintenir les prix d'entrée sous contrôle.

L'intelligence artificielle est le principal champ de bataille. Les fournisseurs mettent en avant la capacité à reconnaître les colis, les animaux domestiques et les véhicules tout en ne stockant la vidéo que lors d'un événement à risque. L'informatique en périphérie est ajoutée aux gammes milieu de gamme pour répondre aux exigences de confidentialité européennes et réduire les frais d'hébergement en nuage qui érodent les marges. Dans le même temps, la course aux abonnements s'intensifie. Des acteurs tels qu'Arlo et Deep Sentinel monétisent les services de surveillance en direct, tandis que les marques axées sur le matériel expérimentent des niveaux freemium pour orienter les utilisateurs vers des plans de stockage premium.

Les partenariats stratégiques signalent une consolidation du jeu d'écosystème. Arlo s'est aligné avec ADT pour mélanger les caméras DIY avec la surveillance professionnelle. TP-Link a adopté Matter pour faciliter la compatibilité entre marques, ouvrant des portes aux hubs Apple et Samsung. Hikvision protège sa part de canal en offrant aux intégrateurs des applications en marque blanche dans les langues locales, verrouillant les revenus de services. Le financement par capital-risque reste disponible pour les spécialistes axés sur les conceptions respectueuses de la vie privée et la récupération d'énergie, comme en témoigne la levée de fonds de 130 millions USD de SimpliSafe pour accélérer son expansion européenne.

Leaders du secteur des caméras de sécurité pour maison intelligente

Hangzhou Hikvision Digital Technology Co. Ltd

FrontPoint Security Solutions Inc.

Honeywell International, Inc.

SimpliSafe, Inc.

ADT Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Google Nest a lancé un modèle extérieur qui identifie les personnes, les colis, les véhicules et les animaux avec une précision de 98,5 %, réduisant les fausses alertes de 65 %.

- Avril 2025 : Amazon Ring a lancé une caméra d'intérieur panoramique-inclinaison offrant une couverture à 360° et un obturateur physique pour la confidentialité.

- Mars 2025 : Arlo et ADT se sont associés pour combiner les appareils Arlo avec la surveillance professionnelle d'ADT.

- Février 2025 : Hikvision a introduit AcuSense 2.0, améliorant les filtres IA pour ignorer les animaux et le feuillage en mouvement.

Portée du rapport mondial sur le marché des caméras de sécurité pour maison intelligente

Les caméras de sécurité pour maison intelligente sont des dispositifs de surveillance sophistiqués qui s'intègrent parfaitement aux systèmes domotiques, offrant des capacités de surveillance et de sécurité supérieures. Cette intégration permet aux utilisateurs d'accéder aux flux en direct, de recevoir des notifications en temps opportun et de stocker régulièrement les images enregistrées. La protection globale est considérablement renforcée par l'ajout de caméras intelligentes aux configurations de sécurité domestique.

L'étude surveille les revenus mondiaux générés par les ventes de produits de caméras de sécurité pour maison intelligente. Elle examine également les indicateurs clés du marché, les facteurs de croissance et les principaux fournisseurs du secteur, renforçant les estimations et projections du marché. De plus, l'analyse explore les influences macroéconomiques sur le marché. Le rapport couvre le dimensionnement du marché et les prévisions pour différents segments.

Le marché des caméras de sécurité pour maison intelligente est segmenté par type (caméra analogique et caméra IP [caméras PTZ]), résolution (HD et Full HD), emplacement (intérieur et extérieur), forme (bullet, dôme, panoramique et autres formes), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Caméras filaires |

| Caméras sans fil (Wi-Fi) |

| Caméras Power-over-Ethernet (PoE) |

| Caméras cellulaires (4G/5G) |

| Caméras analogiques | |

| Caméras IP | Caméras IP fixes |

| Caméras IP PTZ | |

| Caméras IP fisheye 360° |

| HD (=720p) |

| Full HD (1080p) |

| 2K (1440p) |

| 4K et au-dessus |

| Caméras d'intérieur |

| Caméras d'extérieur |

| Vente au détail en ligne |

| Vente au détail hors ligne (magasins d'électronique et de bricolage) |

| Prestataires de services de sécurité |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques (Danemark, Suède, Norvège, Finlande) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par connectivité | Caméras filaires | |

| Caméras sans fil (Wi-Fi) | ||

| Caméras Power-over-Ethernet (PoE) | ||

| Caméras cellulaires (4G/5G) | ||

| Par type de caméra | Caméras analogiques | |

| Caméras IP | Caméras IP fixes | |

| Caméras IP PTZ | ||

| Caméras IP fisheye 360° | ||

| Par résolution | HD (=720p) | |

| Full HD (1080p) | ||

| 2K (1440p) | ||

| 4K et au-dessus | ||

| Par emplacement | Caméras d'intérieur | |

| Caméras d'extérieur | ||

| Par canal de distribution | Vente au détail en ligne | |

| Vente au détail hors ligne (magasins d'électronique et de bricolage) | ||

| Prestataires de services de sécurité | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques (Danemark, Suède, Norvège, Finlande) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des caméras de sécurité pour maison intelligente ?

La taille du marché des caméras de sécurité pour maison intelligente est de 9,77 milliards USD en 2026 et devrait croître pour atteindre 17,66 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les caméras de maison intelligente ?

L'Asie-Pacifique est la géographie en expansion la plus rapide, avec un TCAC projeté de 13,96 % de 2026 à 2031, en raison de l'urbanisation, de la hausse des revenus et des programmes gouvernementaux de soutien.

Quelle option de connectivité gagne du terrain au-delà du Wi-Fi ?

Les caméras cellulaires (4G/5G) émergent rapidement, affichant un TCAC de 12,48 % car elles fonctionnent lors des pannes haut débit et conviennent aux propriétés rurales ou secondaires.

Comment les assureurs influencent-ils l'adoption en Amérique du Nord ?

Les assureurs américains et britanniques accordent des remises de primes de 5 à 20 % pour les maisons équipées de caméras connectées, raccourcissant effectivement les délais de remboursement et stimulant les taux d'installation.

Pourquoi l'analytique en périphérie est-elle importante ?

Le traitement vidéo sur l'appareil réduit la bande passante et accélère les alertes, tout en satisfaisant les règles de confidentialité qui restreignent les téléchargements en nuage, stimulant ainsi les mises à niveau haut de gamme en Amérique du Nord et en Europe occidentale.

Quelle tendance façonne le comportement d'achat européen ?

Les offres groupées d'abonnement « Caméra en tant que service » qui incluent le matériel, le stockage et la surveillance sont populaires, augmentant la valeur vie client et réduisant le taux d'attrition.

Dernière mise à jour de la page le: