Taille et part du marché des appareils photo sans miroir

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.32 Milliards de dollars |

| Taille du Marché (2031) | 7.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.00% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie |

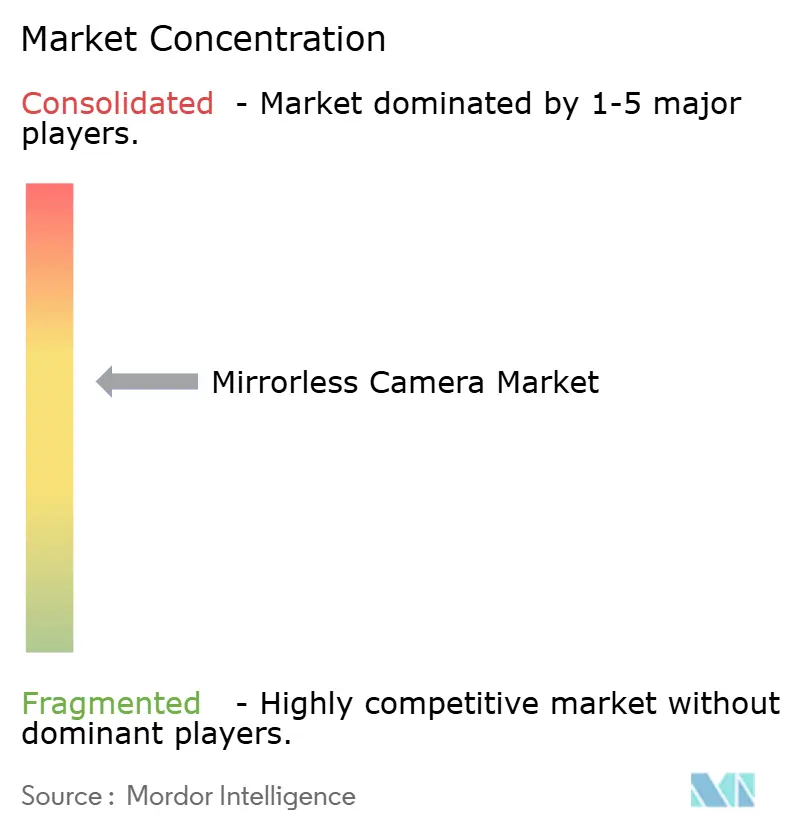

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareils photo sans miroir par Mordor Intelligence

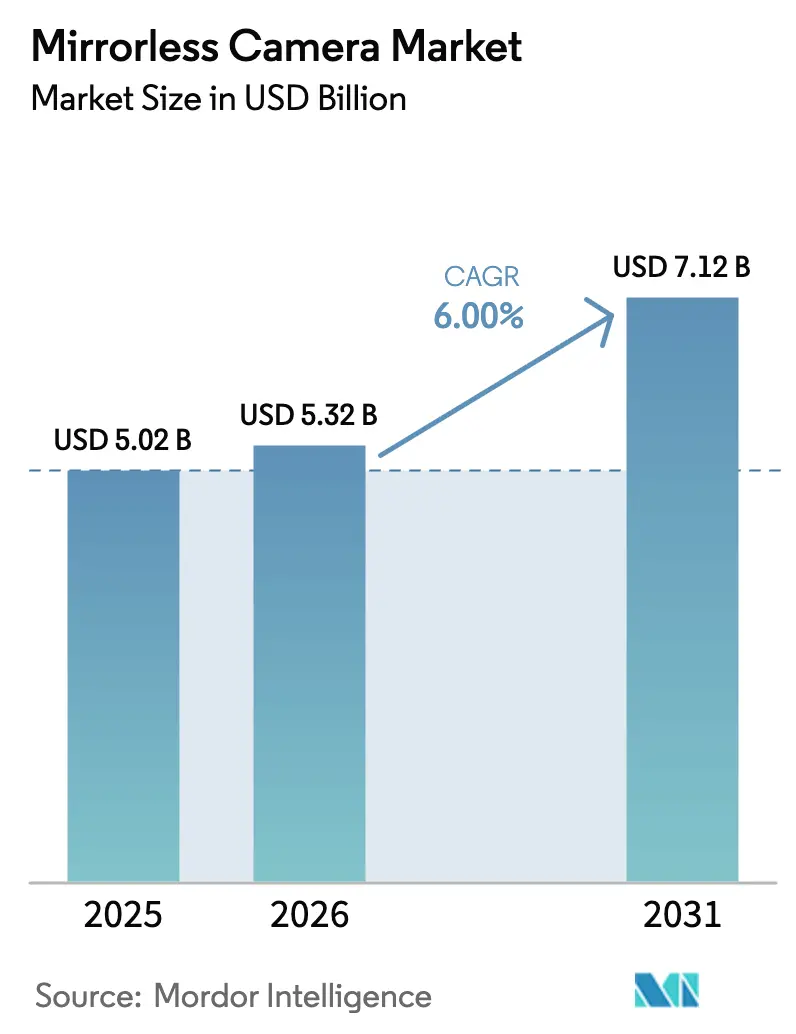

La taille du marché des appareils photo sans miroir était évaluée à 5,02 milliards USD en 2025 et devrait croître de 5,32 milliards USD en 2026 pour atteindre 7,12 milliards USD d'ici 2031, à un TCAC de 6,00 % au cours de la période de prévision (2026-2031). La demande croissante d'équipements de prise de vue hybride, l'expansion rapide des écosystèmes d'objectifs et le mandat USB-C de l'UE ont accéléré le passage des systèmes reflex numériques aux systèmes sans miroir. La segmentation par prix montre que les boîtiers milieu de gamme occupent la plus grande part des revenus, tandis que les modèles premium enregistrent la croissance la plus rapide alors que les fabricants abandonnent les segments d'entrée de gamme à faible marge. L'Asie reste le principal pôle de production et de consommation, mais le Moyen-Orient affiche désormais le TCAC régional le plus élevé grâce aux programmes gouvernementaux d'incitation au cinéma. La dynamique concurrentielle continue de s'intensifier après l'acquisition de RED Digital Cinema par Nikon pour 223 millions USD, un mouvement qui souligne l'importance croissante des fonctionnalités vidéo professionnelles. Parallèlement, la photographie computationnelle sur smartphone freine les ventes d'entrée de gamme, contraignant les marques à mettre l'accent sur la différenciation premium et les fonctionnalités vidéo de niveau professionnel.

Principaux enseignements du rapport

- Par type d'objectif, les systèmes à objectif interchangeable ont représenté 86,80 % de la part du marché des appareils photo sans miroir en 2025, tandis que les boîtiers à objectif intégré devraient croître à un TCAC de 9,08 % jusqu'en 2031.

- Par utilisateur final, les prosumers ont détenu 47,10 % de la part des revenus en 2025 ; les utilisateurs professionnels affichent le TCAC le plus rapide de 6,22 % jusqu'en 2031.

- Par résolution vidéo, les modèles jusqu'à 4K ont représenté 61,20 % de la taille du marché des appareils photo sans miroir en 2025 et les appareils au-dessus de 6K/8K progressent à un TCAC de 10,18 % jusqu'en 2031.

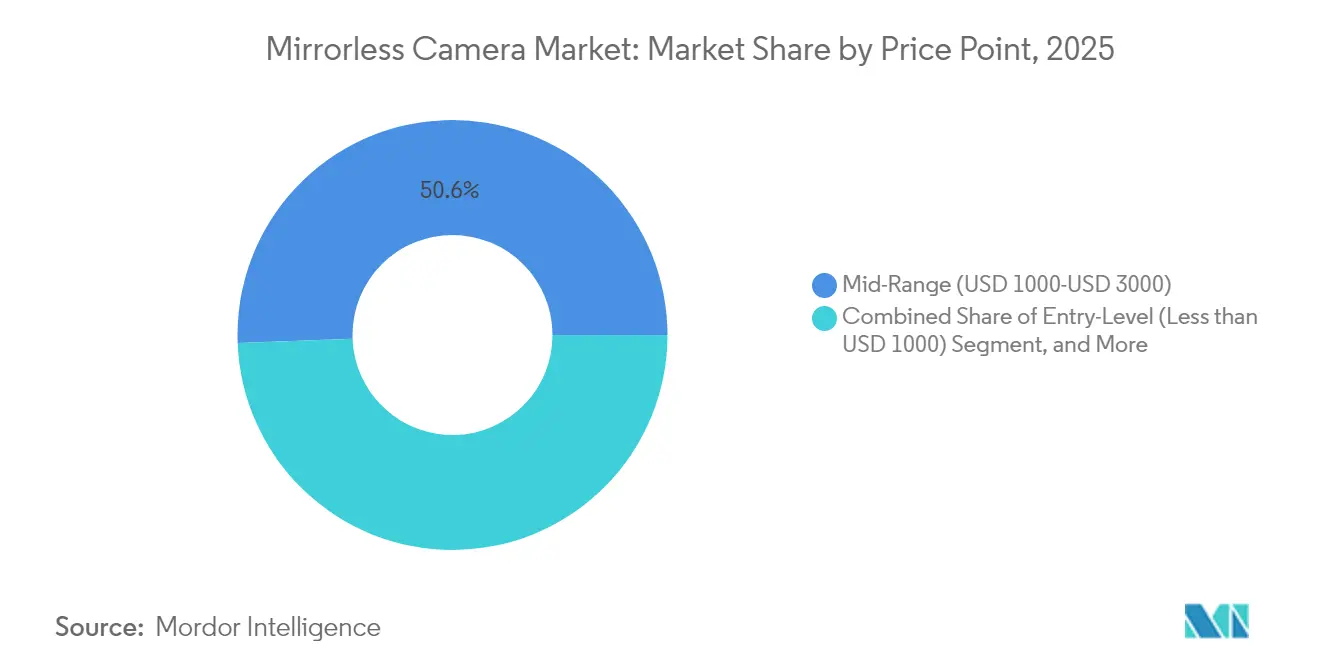

- Par gamme de prix, les boîtiers milieu de gamme ont capturé 50,60 % de la taille du marché des appareils photo sans miroir en 2025, tandis que les systèmes dont le prix dépasse 3 000 USD progressent à un TCAC de 8,76 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail hors ligne a conservé 68,10 % de la part des revenus en 2025 ; les ventes en ligne enregistrent un TCAC de 9,12 % jusqu'en 2031.

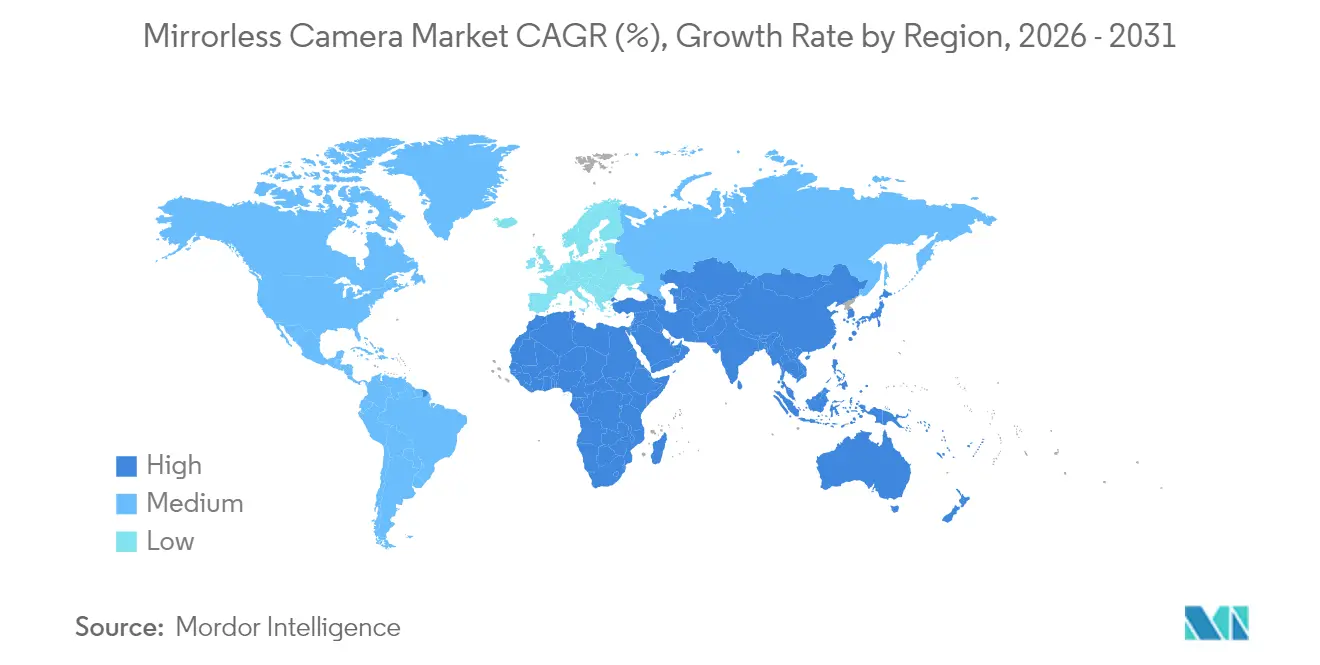

- Par géographie, l'Asie a dominé avec 35,80 % de part en 2025 et le Moyen-Orient affiche le TCAC le plus élevé de 9,54 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des appareils photo sans miroir

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante de modèles de prise de vue hybride 4K/6K parmi les créateurs de contenu | +1.80% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Adoption croissante de boîtiers plein format par les photographes de mariage et d'événements | +1.20% | Europe, avec expansion vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Transition du secteur des entreprises et de l'éducation vers des configurations de diffusion en direct sans miroir | +0.90% | Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Programmes gouvernementaux d'incitation au cinéma stimulant les achats haut de gamme | +0.70% | Moyen-Orient | Long terme (≥ 4 ans) |

| Expansion rapide de la feuille de route des objectifs par les équipementiers d'origine japonais | +1.40% | Mondial | Court terme (≤ 2 ans) |

| Transition des diffuseurs de radiodiffusion des caméscopes ENG vers les appareils sans miroir | +0.60% | Noyau Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de modèles de prise de vue hybride 4K/6K parmi les créateurs de contenu

L'économie des créateurs exige désormais l'enregistrement en 4K et 6K comme standard, incitant les marques à concevoir des boîtiers qui passent de manière transparente entre photos et vidéo. Le Canon EOS R1, annoncé en mai 2024, propose une capture 8K suréchantillonnée, une 4K à haute fréquence d'images et une mise au point automatique perfectionnée avec suivi de sujet pour répondre à ces attentes. Ces caractéristiques expliquent pourquoi les modèles au-dessus de 6K/8K affichent un TCAC de 10,4 %. L'acquisition de RED Digital Cinema par Nikon ajoute des codecs de qualité cinématographique et une expertise en matière de capteurs, élargissant l'attrait du système de monture Z pour les créateurs de vidéo professionnels. [1]Nikon Corporation, "Nikon va acquérir le fabricant américain de caméras de cinéma RED.com, LLC," nikon.com Alors que les plateformes de contenu privilégient la diffusion en UHD, les acheteurs pérennisent leur équipement, accélérant les cycles de renouvellement en Amérique du Nord et en Europe.

Adoption croissante de boîtiers plein format par les photographes de mariage et d'événements

Les photographes de mariage européens migrent des reflex numériques vers des boîtiers plein format sans miroir qui offrent des obturateurs silencieux, d'excellentes performances en faible luminosité et une redondance de double carte. Le mandat USB-C de l'UE a accéléré le retrait des reflex numériques, poussant la demande vers les nouvelles gammes sans miroir. [2]DSLR Bodies, "Souvenez-vous de cette date : 28 décembre 2024," dslrbodies.com Les professionnels acceptent les prix élevés car des boîtiers plus légers réduisent la fatigue lors d'événements de 10 heures, et les clients attendent un traitement immédiat de la photo RAW vers les réseaux sociaux. Cette dynamique renforce les revenus du segment haut de gamme et établit des standards d'équipement visibles que les prosumers imitent ensuite.

Transition du secteur des entreprises et de l'éducation vers les appareils sans miroir pour la diffusion en direct

Les entreprises et universités nord-américaines ont standardisé les appareils photo sans miroir pour les diffusions en salle de conseil, les réunions d'investisseurs et les salles de classe hybrides. Les boîtiers offrant une sortie vidéo USB-C, un enregistrement illimité et des préréglages de diffusion natifs permettent une sortie de qualité broadcast sans équipes dédiées. Les responsables des achats valorisent les économies de coût total de possession par rapport aux équipements de studio encombrants, générant des commandes groupées qui soutiennent les volumes de boîtiers milieu de gamme. Les fabricants proposent désormais des offres groupées pour l'éducation avec des cartes de capture et des licences logicielles pour renforcer la fidélité à la marque dans les campus.

Programmes gouvernementaux d'incitation au cinéma stimulant les achats haut de gamme

La Vision 2030 de l'Arabie saoudite et les zones franches médiatiques des Émirats arabes unis remboursent jusqu'à 35 % des dépenses de production locales, mais uniquement si les équipes s'approvisionnent en équipements dans le pays. Les sociétés de production sécurisent donc des kits de cinéma sans miroir haut de gamme pour satisfaire les règles d'audit et attirer des coproducteurs internationaux. Ce mécanisme politique stimule les ventes régionales haut de gamme, expliquant le TCAC de 9,7 % du Moyen-Orient et renforçant la croissance mondiale de 8,9 % du segment.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La photographie computationnelle des smartphones phares cannibalisant les ventes d'entrée de gamme | -1.30% | Marchés de consommation Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement dans les composants CMOS et IBIS affectant les prix de vente moyens | -0.80% | Fabrication mondiale | Moyen terme (2 à 4 ans) |

| Courbe d'apprentissage abrupte limitant l'adoption par les amateurs débutants | -0.50% | Marchés développés | Long terme (≥ 4 ans) |

| Escalades des droits de douane à l'importation sur l'optique en Amérique du Sud | -0.30% | Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La photographie computationnelle des smartphones phares cannibalisant les ventes d'entrée de gamme

Les smartphones premium empilent désormais des dizaines d'expositions en quelques millisecondes, rivalisant avec la sortie du capteur APS-C pour un usage occasionnel. Les statistiques de la CIPA de janvier 2025 montrent que les expéditions d'appareils photo compacts rebondissent de 11 %, tandis que les appareils sans miroir d'entrée de gamme n'avancent que de 5 %, un écart attribué à la commodité des smartphones. Sur les marchés Asie-Pacifique à forte pénétration, les acheteurs évitent les appareils photo à moins de 1 000 USD, forçant les marques à orienter les utilisateurs vers des gammes milieu de gamme plus chères où les avantages matériels restent évidents.

Volatilité de la chaîne d'approvisionnement dans les composants CMOS et IBIS affectant les prix de vente moyens

La concentration des usines de fabrication de capteurs et les routes d'approvisionnement géopolitiquement exposées font grimper les prix de vente moyens. Les données du secteur indiquent que les prix de vente moyens des appareils photo ont doublé sur cinq ans, les entreprises privilégiant les boîtiers premium pour préserver leurs marges. L'aveu public de Sony concernant les difficultés de production souligne l'exposition de l'ensemble du marché. La rareté encourage les entreprises à allouer les pièces rares aux références au-dessus de 3 000 USD, réduisant le choix pour les consommateurs soucieux du rapport qualité-prix et freinant la croissance globale des expéditions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'objectif : les systèmes à objectif interchangeable stimulent l'innovation

Les boîtiers à objectif interchangeable ont généré 86,80 % des revenus du marché des appareils photo sans miroir en 2025. Ils dominent parce que les professionnels exigent une flexibilité optique pour les missions sportives, portraituelles et cinématographiques. Les appareils photo à objectif intégré, bien que constituant une niche aujourd'hui, atteignent un TCAC de 9,08 % grâce à des concepts premium compacts tels que le Fujifilm GFX100RF, un boîtier grand format de 102 mégapixels avec un objectif intégré 35 mm F4 annoncé en mars 2025. L'engagement de Canon d'ajouter 15 objectifs RF en 2024 illustre comment une feuille de route d'objectifs dynamique approfondit les coûts de changement et raccourcit les cycles de renouvellement.

Les systèmes à objectif interchangeable attirent également des fabricants tiers comme Sigma, qui lancent des objectifs à monture RF et Z qui élargissent les options créatives et incitent les propriétaires à mettre à niveau leurs boîtiers pour exploiter des algorithmes de mise au point automatique et de stabilisation plus rapides. Cependant, les améliorations de conception des objectifs intégrés pourraient séduire les voyageurs et les vlogueurs qui privilégient la simplicité, laissant entrevoir une future convergence où des boîtiers à objectif unique servent de compagnons quotidiens haut de gamme aux côtés des équipements à objectif interchangeable polyvalents.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les prosumers comblent le fossé avec les professionnels

Les prosumers ont contrôlé 47,10 % des revenus de 2025, reflétant des enthousiastes qui dépensent des milliers mais évitent les workflows commerciaux complets. Ils se tournent vers des appareils photo qui combinent une mise au point automatique phare, des doubles emplacements pour cartes et une vidéo interne 10 bits à des prix accessibles, ancrant le milieu de gamme où la taille du marché des appareils photo sans miroir présente son plus grand bassin d'acheteurs. Les utilisateurs professionnels croissent à un TCAC de 6,22 % parce que les cinéastes, les photographes de mariage et les équipes de diffusion retirent les caméscopes ENG au profit de systèmes compacts capables de vidéo RAW.

Les enquêtes produits de Nikon soulignent les créateurs de contenu de moins de 35 ans comme le principal vecteur d'adoption ; ils accordent la priorité à l'esthétique, au poids et aux workflows de diffusion directe. Pendant ce temps, les amateurs occasionnels se tournent vers les téléphones, resserrant le bas de gamme. Les marques commercialisent donc des accessoires — poignées verticales, menus contextuels, suivi de sujet par IA — pour persuader les prosumers que passer à des boîtiers à 2 000 USD garantit une fiabilité de niveau professionnel sans les frais de studio.

Par résolution vidéo : la définition ultra-haute stimule la croissance premium

Les appareils jusqu'à 4K ont conservé 61,20 % de la part du marché des appareils photo sans miroir en 2025. Ils satisfont la plupart des plateformes de visualisation tout en contrôlant la taille des fichiers. La tranche 4K à 6K forme une zone de transition où les fabricants concentrent leur R&D, intégrant des capteurs suréchantillonnés qui maintiennent le moiré bas et la plage dynamique élevée. Les modèles au-dessus de 6K/8K affichent un TCAC de 10,18 %, stimulés par les studios de cinéma et de diffusion en continu qui exigent une capture pérenne.

Le Canon EOS R1 offrira une 8K à 60 ips et une IA de sujet affinée pour le sport et l'actualité, gravissant l'échelle de la résolution sans compromettre les performances en obturateur à rideau. Le futur Fujifilm GFX ETERNA cible également le grand format vidéo pour les productions à gros budget. Ces lancements renforcent une bifurcation où les smartphones couvrent les photos occasionnelles et les boîtiers hybrides de milieu de gamme, tandis que les équipements sans miroir UHD dominent la création professionnelle.

Par gamme de prix : la domination du milieu de gamme face à la pression du premium

Les équipements milieu de gamme tarifés entre 1 000 et 3 000 USD ont capturé 50,60 % des revenus du marché des appareils photo sans miroir en 2025. Cette tranche concentre la concurrence de fonctionnalités la plus active : codecs internes 10 bits 4:2:2, suréchantillonnage 6K et IBIS à 7 positions. L'offre place Sony, Canon et Nikon dans une cadence de renouvellements annuels pour maintenir leur part. Les appareils haut de gamme au-dessus de 3 000 USD progressent cependant de 8,76 % par an, soutenus par des professionnels et des enthousiastes aisés qui passent aux capteurs empilés et à la mise au point automatique phare.

Les hausses de droits de douane de 24 à 46 % sur les boîtiers importés entrant aux États-Unis et les droits sélectifs en Amérique du Sud resserrent davantage les marges, poussant les déplacements de production vers l'ASEAN pour atténuer les coûts. La hausse des prix de vente moyens, qui doublent en cinq ans alors que les stocks de CMOS rares favorisent les références à haute marge, renforce la trajectoire de premiumisation où moins d'achats génèrent des revenus plus élevés par unité.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : la transformation numérique s'accélère

Les points de vente physiques ont conservé 68,10 % de la part des revenus en 2025 car les acheteurs préfèrent encore les essais en main avant de dépenser des sommes à quatre chiffres. Le personnel en magasin guide la compatibilité des objectifs et les essais de location, apportant une valeur consultative. Cependant, les portails en ligne affichent un TCAC de 9,12 % jusqu'en 2031, les configurateurs 3D haute résolution et les chats en direct réduisant le besoin d'inspection physique. Les créateurs plus jeunes font leurs recherches sur les vidéos sociales, puis effectuent leurs transactions lors de ventes flash, stimulant la conversion du commerce électronique.

Les marques poursuivent des approches omnicanales : les boutiques phares organisent des ateliers, tandis que les sites web proposent un retrait le jour même chez les revendeurs partenaires. La hausse de 213 % des expéditions d'appareils compacts en Chine en janvier 2025 signale la puissance des achats en diffusion en direct dans le commerce de détail d'appareils photo. Alors que la recherche assistée par IA affine les choix de modèles, l'écart entre canaux se réduira, mais les essais tactiles garantissent que les magasins physiques restent influents pour les boîtiers premium.

Analyse géographique

L'Asie a représenté 35,80 % des revenus mondiaux en 2025, ancrée par la fabrication japonaise et une base de consommateurs chinois en plein essor. La reprise du tourisme dans la région a stimulé les volumes d'expédition, avec des unités d'appareils photo transportées vers des zones hors taxes en tant que souvenirs pour les voyageurs du monde entier. Les programmes de récompenses régionaux tels que les BCN Awards au Japon soulignent la vive rivalité domestique, où Sony et Nikon ont gagné des parts incrémentales en 2025.

L'Europe détient environ un quart des expéditions mondiales et connaît une inflexion réglementaire après que le mandat USB-C de décembre 2024 a rendu obsolètes les chargeurs des reflex numériques hérités. Les photographes de mariage professionnels ont accéléré leurs mises à niveau vers le sans miroir pour tirer parti des obturateurs silencieux et des workflows adaptés aux réseaux sociaux, cimentant la domination du plein format. Les critères de durabilité influencent également les acheteurs européens, qui valorisent la consommation d'énergie plus faible des boîtiers sans miroir par rapport aux équivalents reflex numériques.

Le Moyen-Orient affiche le TCAC le plus rapide de 9,54 % jusqu'en 2031. Les remboursements gouvernementaux qui couvrent les achats d'équipements pour les productions éligibles motivent les maisons de location locales et les studios à stocker les derniers systèmes haut de gamme. Ces politiques s'alignent sur les objectifs de diversification plus larges de l'Arabie saoudite et des Émirats arabes unis, en construisant des pôles créatifs qui attirent Netflix, Amazon et les diffuseurs locaux.

L'Amérique du Nord fait face à des vents contraires liés aux hausses de droits de douane, forçant les marques à réévaluer leurs sources d'approvisionnement et éventuellement à adopter un assemblage régional pour protéger leurs marges. La demande de diffusion en direct dans l'éducation et le secteur des entreprises compense partiellement le ralentissement des consommateurs. L'Amérique du Sud est à la traîne en raison des droits de douane élevés sur l'optique et de la volatilité monétaire, qui freinent l'adoption malgré de vastes communautés de créateurs sur les réseaux sociaux qui aspirent à du matériel professionnel.

Paysage concurrentiel

Canon domine le marché des appareils photo sans miroir avec une part de 46,5 % dans les segments à objectif interchangeable, s'appuyant sur une gamme EOS R qui s'étend des boîtiers pour débutants jusqu'au prochain flagship R1. La revendication de leadership de Sony dans le sans miroir repose sur des gammes APS-C à haut volume et sur sa domination de l'approvisionnement mondial en capteurs d'image, une intégration verticale qui vise une part de marché de capteurs de 60 % d'ici 2025. Nikon réduit l'écart en absorbant RED Digital Cinema, acquérant immédiatement la propriété intellectuelle des codecs RAW et favorisant des objectifs polyvalents qui invitent les photographes animaliers dans la vidéo professionnelle.

Les acteurs du marché convergent vers la mise au point automatique par IA, la reconnaissance de la posture humaine et les micrologiciels connectés au cloud. Les fabricants d'objectifs tiers comme Sigma et Tamron renforcent l'attractivité de l'écosystème, tandis que les fabricants de smartphones érodent la demande du bas de gamme grâce aux avancées en imagerie computationnelle. La résilience de la chaîne d'approvisionnement devient un différenciateur concurrentiel, incitant les marques avec des usines diversifiées à sécuriser l'allocation de capteurs et à maintenir les lancements de milieu de gamme dans les délais. Les portefeuilles de brevets dans les capteurs empilés et la mise au point automatique par détection de phase définissent le fossé qui sépare les acteurs établis des nouveaux entrants.

Leaders du secteur des appareils photo sans miroir

Canon Inc.

Sony Group Corp.

Nikon Corp.

FUJIFILM Holdings Corp.

Panasonic Holdings Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Fujifilm a lancé le FUJIFILM GFX100RF, un boîtier grand format de 102 mégapixels avec un objectif intégré 35 mm F4, pesant 735 g.

- Février 2025 : Canon a confirmé sa 22e année consécutive en tant que numéro 1 des ventes mondiales d'objectifs interchangeables, soutenu par 15 nouveaux objectifs RF.

- Janvier 2025 : Les BCN Awards ont récompensé Sony et Nikon pour des gains de parts notables sur le marché japonais.

- Novembre 2024 : Fujifilm a annoncé le développement de sa première caméra de cinéma, le GFX ETERNA, pour une sortie en 2025.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des appareils photo sans miroir comme des appareils photo numériques à objectif fixe ou interchangeable, fabriqués en usine, dans lesquels le viseur optique est remplacé par un écran électronique et l'image est capturée sur un capteur à semi-conducteurs. Les unités vendues sous forme de kits appareil-objectif ainsi que les ventes de boîtiers seuls sont incluses.

Exclusion du champ d'application : Les objectifs autonomes, les caméras d'action et les modules à clipser pour smartphone ne relèvent pas de ce champ d'application.

Aperçu de la segmentation

- Par type d'objectif

- Objectif intégré/fixe

- Objectif interchangeable

- Par utilisateur final

- Professionnel (studios commerciaux, maisons de médias)

- Prosumer/enthousiaste

- Amateur/hobbyiste

- Par résolution vidéo

- Jusqu'à 4K

- 4K - 6K

- Au-dessus de 6K/8K

- Par gamme de prix

- Entrée de gamme (moins de 1 000 USD)

- Milieu de gamme (1 000 USD - 3 000 USD)

- Haut de gamme (au-dessus de 3 000 USD)

- Par canal de distribution

- Commerce de détail hors ligne (boutiques de marque et spécialisées)

- Commerce de détail en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Chine

- Japon

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Pays du Conseil de coopération du Golfe

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des distributeurs régionaux de matériel photo, des acheteurs au détail, des responsables de guildes de photographes professionnels et des gérants de maisons de location en Asie, en Amérique du Nord et en Europe. Ces dialogues ont permis de valider les ratios de vente, d'évaluer les fuites du marché gris et d'affiner les poids des canaux en ligne et hors ligne que les données secondaires ne pouvaient pas saisir à elles seules.

Recherche documentaire

Nous avons cartographié les expéditions unitaires historiques et les prix de vente moyens en utilisant les communiqués de presse de la CIPA, de la Consumer Technology Association et des tableaux de bord douaniers nationaux tels que U.S. ITC DataWeb. Les bulletins d'information des organismes professionnels et les revues d'optique évaluées par les pairs ont permis de suivre les progrès des capteurs, tandis que les documents 10-K des entreprises et les dossiers des investisseurs ont révélé la répartition des canaux et l'évolution de la demande régionale. Les ensembles de données d'abonnement de D&B Hoovers et Volza ont permis de normaliser les revenus en fonction des devises et des conditions de garantie. Cette liste est illustrative ; de nombreuses autres sources réputées ont étayé la base de données.

Dimensionnement du marché et prévisions

La modélisation descendante a commencé par les volumes d'expédition de la CIPA reconstitués en valeur à la sortie de l'usine, qui sont ensuite divisés par classe de capteurs, par fourchette de prix et par zone géographique. Les résultats sont recoupés à l'aide d'un échantillon de données ascendantes sur les revenus des principaux fournisseurs et d'audits sélectifs des canaux de distribution afin d'atténuer les biais. Des variables telles que la pénétration du plein format, la progression du prix de vente conseillé par taille de capteur, les taux de fixation des objectifs, les cycles de remplacement parmi les créateurs de contenu, la croissance du revenu disponible et l'indice de substitution des smartphones alimentent une régression multivariée qui projette la demande à l'horizon 2030. Lorsque des lacunes dans les données sont apparues, par exemple en ce qui concerne les ventes en ligne au Moyen-Orient, les résultats de l'enquête ont guidé les ajustements proportionnels.

Cycle de validation et de mise à jour des données

Chaque résultat fait l'objet d'un examen à deux niveaux par des analystes, les anomalies déclenchent un nouveau contact avec les sources, et les conversions de devises sont comparées aux moyennes du FMI. Les rapports sont actualisés chaque année, avec des mises à jour en milieu de cycle si des événements importants se produisent. Avant l'expédition, un analyste effectue une dernière vérification afin que les clients reçoivent la vue la plus récente.

Pourquoi la ligne de base des appareils photo sans miroir de Mordor est fiable

Les estimations publiées divergent souvent, ce qui s'explique par le fait que les choix de l'entreprise en matière d'étendue des produits, de couverture des canaux de distribution et de fréquence des mises à jour sont rarement alignés.

Les principaux facteurs d'écart comprennent la fusion des kits et des unités remises à neuf, si les estimations utilisent la valeur au détail ou la valeur d'usine, et la façon dont la cannibalisation des smartphones est traitée. Le modèle de Mordor s'ancre sur des preuves d'unités expédiées, applique de nouveaux audits ASP chaque trimestre et bénéficie d'une validation primaire continue, alors que d'autres éditeurs peuvent s'appuyer sur des pools d'appareils photo numériques plus larges ou sur des courbes de coûts obsolètes.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 5,02 B (2025) | Renseignements sur le Mordor | - |

| USD 6,80 B (2024) | Conseil mondial A | Combine des boîtiers sans miroir avec des boîtiers hybrides DSLR et applique des majorations au détail |

| USD 4,40 B (2023) | Association sectorielle B | Utilise les revenus des distributeurs, capture limitée des canaux en ligne, année de base plus ancienne |

Ces contrastes montrent pourquoi, en fondant la base de référence sur des envois vérifiables et des preuves ASP opportunes, Mordor Intelligence fournit un chiffre équilibré et transparent auquel les décideurs peuvent se fier.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des appareils photo sans miroir ?

La taille du marché des appareils photo sans miroir s'élève à 5,32 milliards USD en 2026 et devrait atteindre 7,12 milliards USD d'ici 2031, reflétant un TCAC de 6,00 %.

Quelle région domine les ventes d'appareils photo sans miroir ?

L'Asie détient 35,80 % des revenus mondiaux grâce à sa base de fabrication et à une forte demande des consommateurs.

Pourquoi les professionnels choisissent-ils le sans miroir plutôt que le reflex numérique ?

Les obturateurs silencieux, les boîtiers plus légers, de meilleures performances en faible luminosité et les évolutions réglementaires telles que la directive USB-C de l'UE poussent les professionnels vers les systèmes sans miroir.

Comment les smartphones affectent-ils les ventes d'appareils photo ?

La photographie computationnelle avancée des téléphones phares cannibalise la demande d'appareils photo d'entrée de gamme, poussant les marques traditionnelles à se concentrer sur des segments à plus haute valeur ajoutée.

Quel segment affiche la croissance la plus rapide ?

Les appareils capables d'enregistrer en vidéo au-dessus de 6K/8K présentent le TCAC le plus élevé de 10,18 % alors que les créateurs de contenu recherchent une résolution pérenne et des fonctionnalités de qualité cinématographique.

Quel impact l'acquisition de RED Digital Cinema par Nikon a-t-elle eu sur le marché ?

L'opération renforce les références vidéo de Nikon, intensifie la concurrence dans les segments professionnels et signale l'importance croissante des capacités de qualité cinématographique dans les plateformes d'appareils photo sans miroir.

Dernière mise à jour de la page le: