Taille et part du marché des stades intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.65 Milliards de dollars |

| Taille du Marché (2031) | 40.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.22% CAGR |

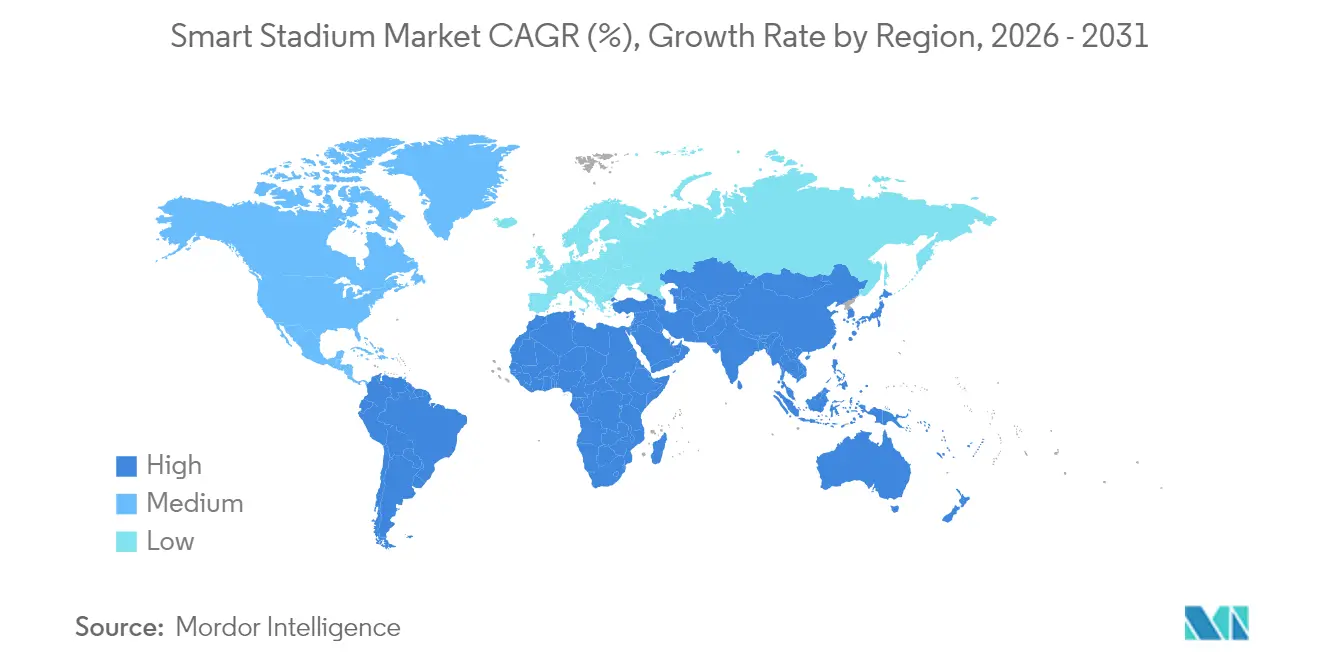

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Amérique du Nord |

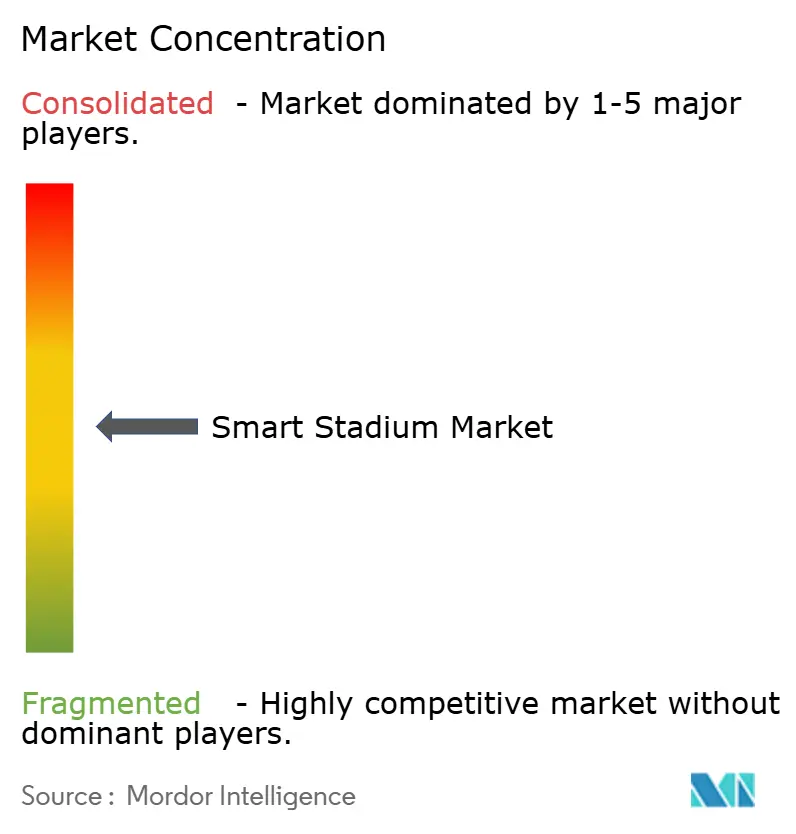

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des stades intelligents par Mordor Intelligence

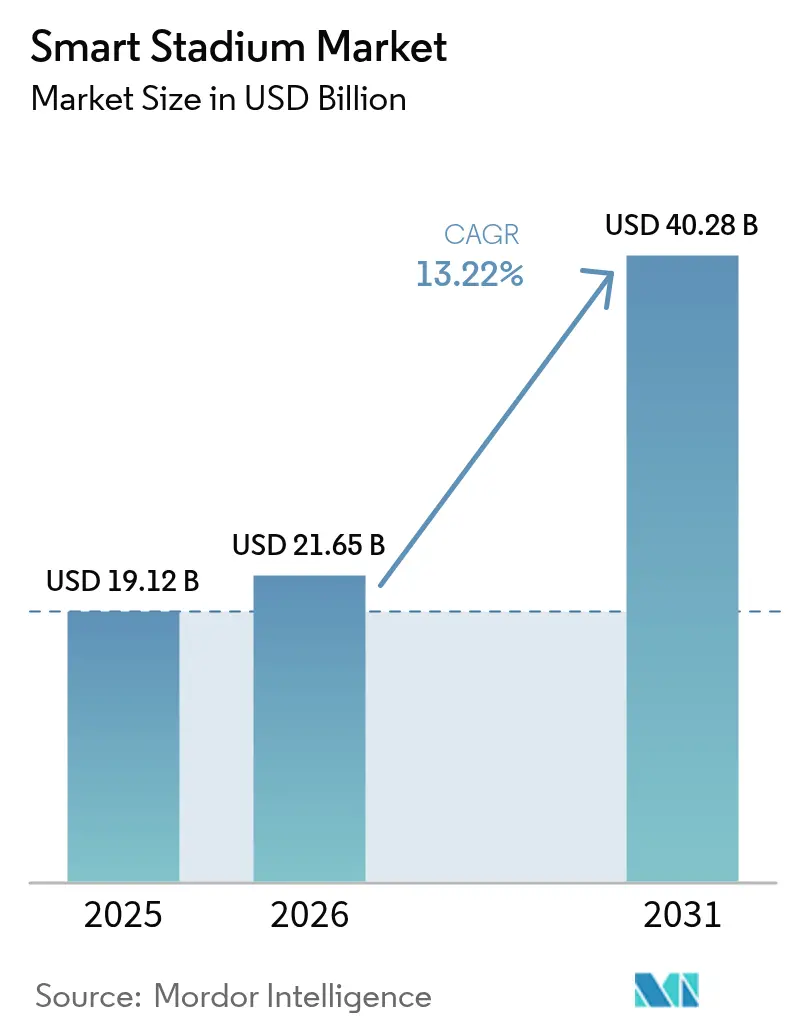

La taille du marché des stades intelligents en 2026 est estimée à 21,65 milliards USD, en progression par rapport à la valeur de 2025 de 19,12 milliards USD, avec des projections pour 2031 indiquant 40,28 milliards USD, soit une croissance à un TCAC de 13,22 % sur la période 2026-2031. Les propriétaires de sites considèrent le réseau comme un moteur de profit plutôt que comme un centre de coûts, ce qui stimule les investissements dans les cœurs de réseau 5G privés, les nœuds de calcul en périphérie et l'analytique cloud qui permettent les paris en temps réel, les actifs de parrainage dynamiques et les services aux spectateurs pilotés par les données. Les méga-événements tels que la Coupe du Monde FIFA 2026 et les Jeux Olympiques de Los Angeles 2028 compriment les cycles de mise à niveau sur des fenêtres de 24 mois, tandis que les mandats européens de confiance zéro relèvent les normes d'intégration et créent des positions défendables pour les plateformes certifiées. La légalisation des paris sportifs mobiles aux États-Unis génère de nouveaux revenus de licences, et les subventions pour les villes intelligentes en Asie subventionnent les déploiements IoT dans les sites de niveau 2. L'intensité concurrentielle augmente à mesure que les fournisseurs à pile complète intègrent des offres groupées radio, périphérie et logiciel, forçant les spécialistes de moindre envergure à se concentrer sur des couches de niche telles que l'analytique vidéo par IA et les systèmes d'antennes distribuées.

Principaux enseignements du rapport

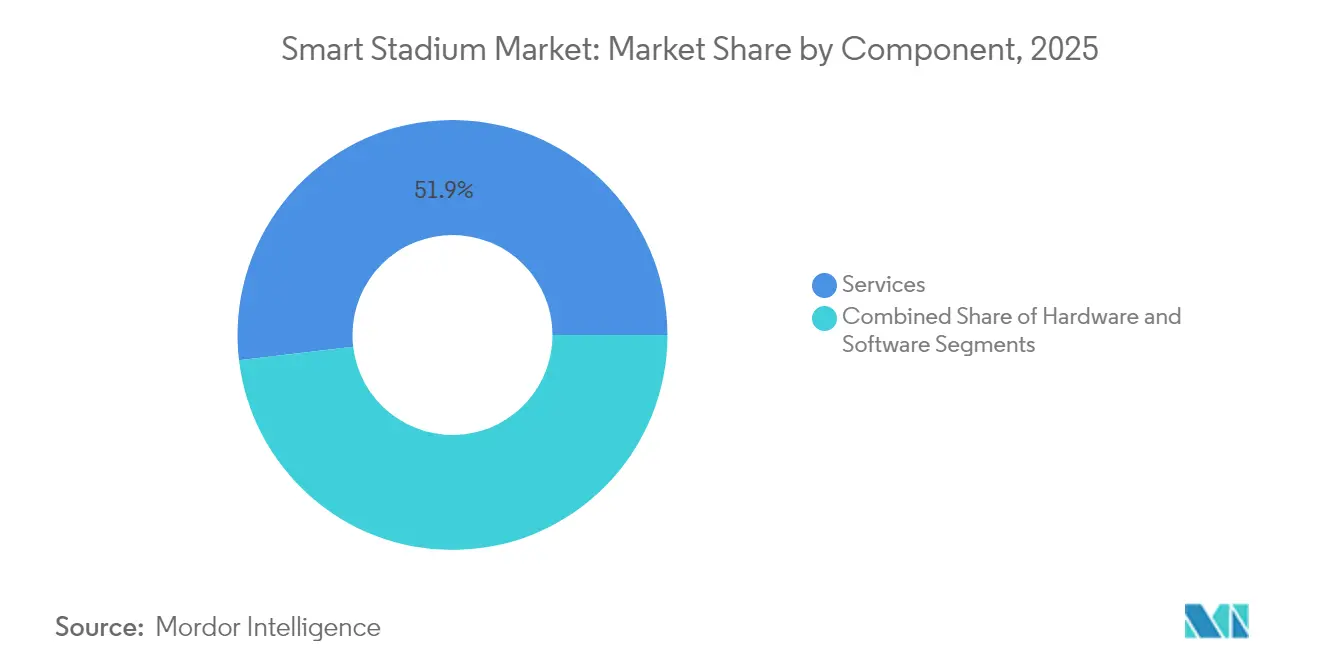

- Par composant, les services ont représenté 51,88 % des parts de revenus en 2025, tandis que le logiciel devrait progresser à un TCAC de 15,02 % jusqu'en 2031.

- Par solution logicielle, le contenu numérique et l'engagement des fans ont représenté 28,10 % des revenus en 2025 ; la billetterie intelligente et le stationnement devraient croître à un TCAC de 13,95 % jusqu'en 2031.

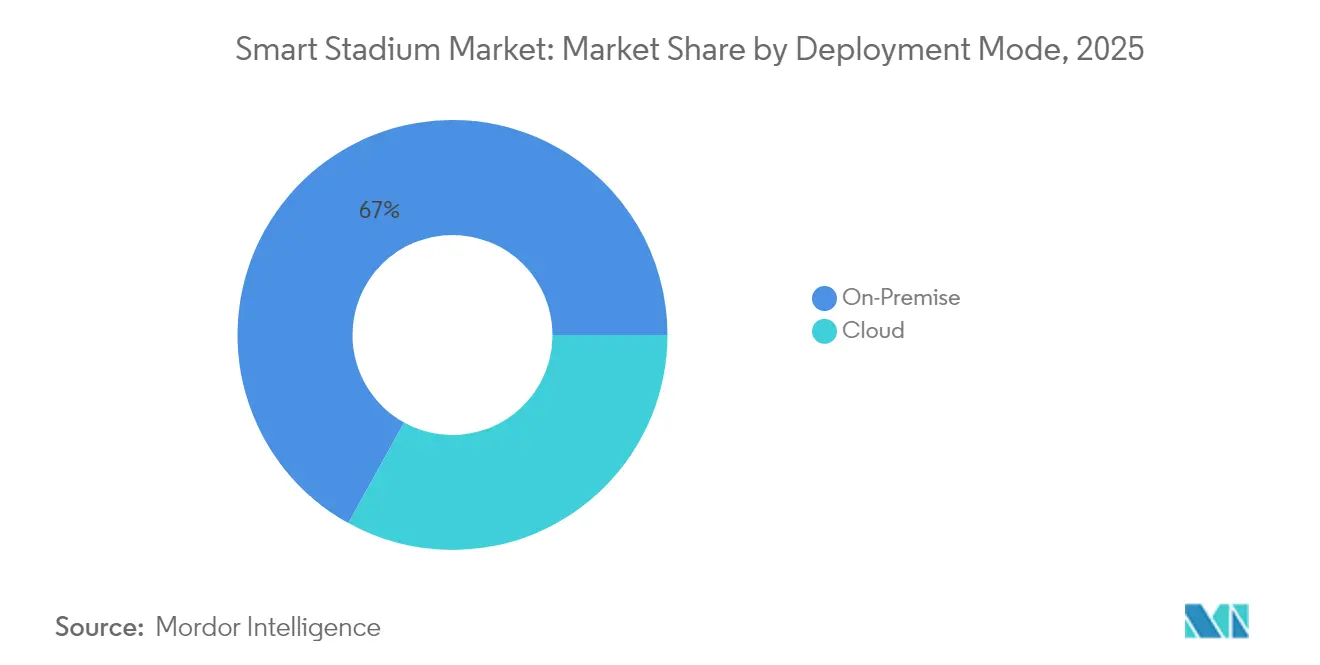

- Par mode de déploiement, les installations sur site détenaient 66,95 % en 2025, tandis que le cloud devrait s'accélérer à un TCAC de 14,72 % jusqu'en 2031.

- Par technologie de connectivité, le Wi-Fi 6/7 a capturé 44,05 % en 2025, et la 5G et le LTE privé progressent à un TCAC de 14,05 % jusqu'en 2031.

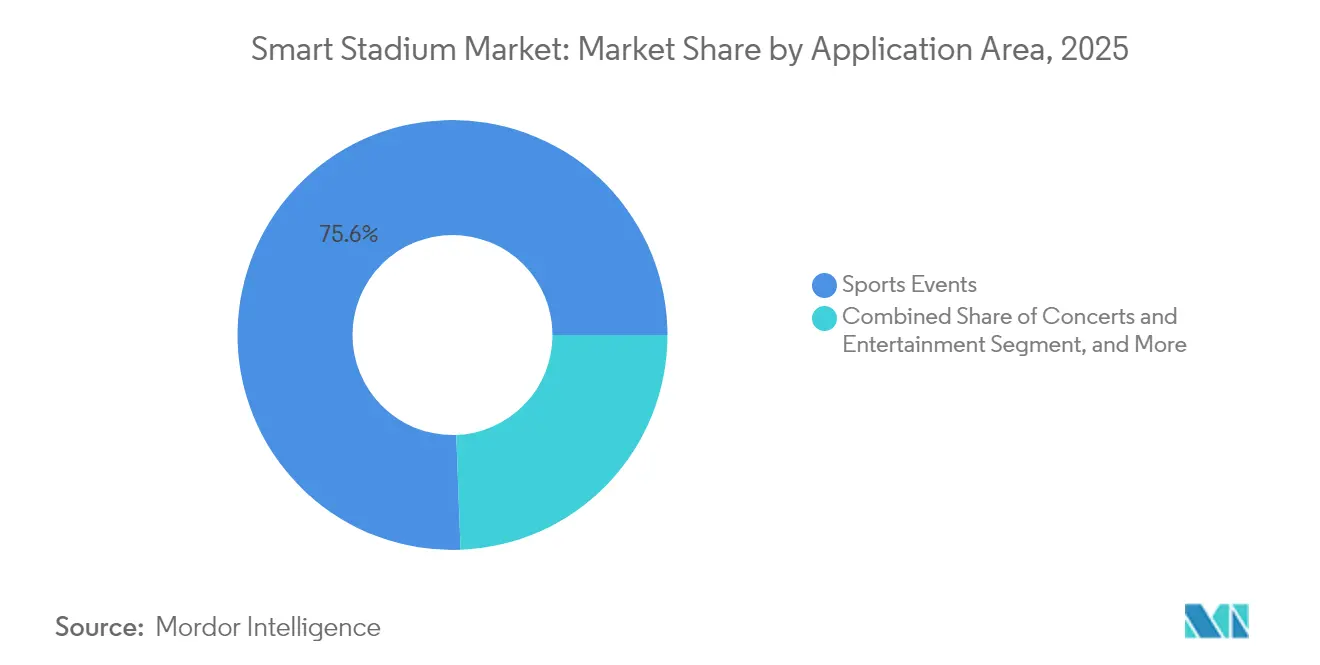

- Par application, les événements sportifs représentaient 75,60 % des revenus de 2025 et les tournois d'esports sont prêts pour un TCAC de 13,40 % jusqu'en 2031.

- Par flux de revenus, la billetterie et les marchandises représentaient 35,30 % en 2025, tandis que la monétisation des données et les paris devraient augmenter à un TCAC de 14,25 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 37,10 % de part en 2025 ; le Moyen-Orient devrait enregistrer la croissance régionale la plus rapide à un TCAC de 14,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des stades intelligents

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Déploiements de réseaux 5G catalysant la connectivité à haute densité | +2.8% | Amérique du Nord et Europe, premières métropoles d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pipeline de méga-événements (Coupe du Monde FIFA 2026, Jeux Olympiques de Los Angeles 2028) accélérant les budgets de numérisation | +3.1% | États-Unis, Mexique, Canada | Court terme (≤ 2 ans) |

| Mandats européens de sécurité des foules (NIS2 et loi sur la résilience cybernétique) exigeant une analytique en temps réel | +1.9% | Union européenne, Royaume-Uni, Suisse | Moyen terme (2 à 4 ans) |

| Paris sportifs en salle et octroi de licences de données ouvrant de nouveaux flux de revenus | +2.4% | États-Unis, expansion vers le Canada et l'Amérique latine | Moyen terme (2 à 4 ans) |

| Subventions pour les villes intelligentes en Asie-Pacifique (par exemple, Khelo India 2.0 de l'Inde) finançant les mises à niveau IoT des stades | +1.7% | Inde, Chine, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Objectifs du Pacte vert stimulant l'automatisation des bâtiments à faible consommation d'énergie dans les arènes de l'UE | +1.5% | Union européenne et pays candidats | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les déploiements de réseaux 5G catalysent la connectivité à haute densité

Les investissements des opérateurs dans le spectre des ondes millimétriques et de la bande C permettent aux stades de servir des dizaines de milliers d'utilisateurs simultanés à des vitesses multi-gigabit, un exploit que les systèmes d'antennes distribuées traditionnels ne pouvaient pas réaliser de manière économique. Verizon a achevé les déploiements 5G Ultra Wideband dans 28 stades de la NFL en 2024, prenant en charge les rediffusions en réalité augmentée et les paris en salle qui exigent une latence inférieure à 20 millisecondes.[1]Verizon Communications, "Déploiement 5G Ultra Wideband dans les stades de la NFL," verizon.com La superposition Wi-Fi 6E du Notre Dame Stadium en 2024 a atteint un débit agrégé de 26 Gbps lors d'un seul match et est couplée à un cœur LTE privé pour la télémétrie IoT déterministe. Les opérateurs européens tels que Vodafone et Deutsche Telekom positionnent la densification des stades comme des locataires d'ancrage pour des cœurs 5G autonomes qui font également la démonstration du découpage en tranches aux acheteurs municipaux. Les grilles de petites cellules dédiées réduisent les interférences lors des pics d'entrée lorsque la densité des appareils dépasse 1 500 connexions par point d'accès. La bande passante qui en résulte soutient des services de nouvelle génération qui augmentent les dépenses par personne et le rendement des parrainages.

Le pipeline de méga-événements accélère les budgets de numérisation

La Coupe du Monde FIFA 2026 et les Jeux Olympiques de Los Angeles 2028 compriment des cycles de renouvellement décennaux en sprints de deux ans. L'accord mondial de Lenovo avec la FIFA en 2024 fournit des serveurs périphériques et des appareils d'IA à 16 sites aux États-Unis, au Mexique et au Canada. L'Estadio Azteca du Mexique a entamé une rénovation de 150 millions USD en 2024, installant une connectivité fibre jusqu'au siège pour la vidéo à la demande en 4K. Le comité d'organisation de LA28 utilise les flux de travail BIM d'Autodesk pour intégrer la maintenance prédictive qui se poursuivra après les jeux. Ces constructions phares créent un effet de démonstration qui pousse les marchés secondaires à se mettre à niveau selon les standards olympiques, élargissant le marché des stades intelligents bien au-delà des villes hôtes.

Mandats européens de sécurité des foules exigeant une analytique en temps réel

La directive sur la sécurité des réseaux et des systèmes d'information 2, adoptée en 2024, classe les grands sites comme des entités essentielles et les oblige à déployer une détection d'anomalies en temps réel pour les systèmes desservant plus de 10 000 participants. La loi sur la résilience cybernétique de 2024 étend la responsabilité aux fournisseurs de matériel et de logiciels, incitant les opérateurs à se procurer des plateformes intégrées et certifiées.[2]Parlement européen, "Directive sur la sécurité des réseaux et des systèmes d'information 2," europarl.europa.eu Le code de sécurité de l'UEFA de 2024 exige désormais une analytique de la densité des foules par IA pour les stades de catégorie 4. En conséquence, les clubs consolident leurs listes de fournisseurs, favorisant les solutions de Cisco, Schneider Electric et Siemens qui arrivent pré-certifiées et réduisent la portée des audits. La conformité augmente les coûts initiaux mais crée des barrières à l'entrée à long terme, consolidant l'avantage de l'opérateur en place sur le marché des stades intelligents.

Les paris sportifs en salle et l'octroi de licences de données ouvrent de nouveaux flux de revenus

La légalisation des paris mobiles aux États-Unis transforme les stades en générateurs de données en temps réel. Le moteur de cotes en direct de Sportradar a traité plus de 1,2 million d'événements de paris par jour lors de la saison NFL 2024, aidé par le géorepérage des sites qui permet des offres de cotes améliorées pour les fans sur place. Genius Sports détient les droits exclusifs de distribution des statistiques de suivi des joueurs NFL jusqu'en 2030, et les sites perçoivent généralement des redevances annuelles de plusieurs millions de dollars pour l'accès à leurs données. Les bornes de paris et les recharges mobiles prolongent le temps de séjour aux concessions, augmentant les dépenses secondaires en nourriture et en marchandises. Les revenus supplémentaires compensent les coûts en capital des capteurs et du calcul en périphérie, rendant l'économie du marché des stades intelligents plus attrayante pour les opérateurs privés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Fragmentation des systèmes existants augmentant les coûts d'intégration de la modernisation | -1.6% | Europe, sites construits avant 2010 | Moyen terme (2 à 4 ans) |

| Hausse de la cyber-responsabilité au titre du RGPD et du CCPA ralentissant les plateformes de données des fans | -1.3% | Union européenne et Californie | Moyen terme (2 à 4 ans) |

| Approbations prolongées des baux municipaux retardant le déploiement des investissements | -1.2% | Amérique du Sud | Moyen terme (2 à 4 ans) |

| Taux de sous-utilisation inférieurs à 40 jours événementiels comprimant le retour sur investissement | -1.0% | Sites privés du Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La fragmentation des systèmes existants alourdit les coûts de modernisation

Les arènes européennes construites entre 1990 et 2010 utilisent souvent des plateformes propriétaires de CVC, de contrôle d'accès et de surveillance sur des protocoles disparates tels que BACnet, Modbus et ONVIF. La convergence de ces silos exige un intergiciel sur mesure et de longues mises en service sur site, ce qui peut doubler le coût par siège par rapport à une construction sur terrain vierge. Une enquête du Sommet des affaires des stades de 2024 a révélé que 63 % des opérateurs identifiaient la complexité d'intégration comme leur principal obstacle à l'adoption, avec des délais de modernisation atteignant 18 mois pour les grands sites. Les opérateurs doivent parfois maintenir des systèmes parallèles pendant la migration, ce qui érode le retour sur investissement. Bien que la directive européenne sur la performance énergétique des bâtiments accélère la mise hors service des équipements obsolètes, les contraintes de capital et les restrictions des baux municipaux ralentissent le remplacement en gros, pesant sur la croissance du marché des stades intelligents.

Hausse de la cyber-responsabilité au titre du RGPD et du CCPA

Le RGPD permet des amendes allant jusqu'à 4 % du chiffre d'affaires mondial d'une entreprise pour les violations de données personnelles, et la loi californienne sur la protection de la vie privée des consommateurs étend les droits à l'effacement aux données biométriques et de localisation. Une décision du régulateur irlandais de 2024 a condamné un club de football à une amende de 2,8 millions EUR (3,28 millions USD) pour un consentement inadéquat sur l'application mobile, poussant les sites homologues à suspendre les projets pilotes d'engagement des fans. La conformité exige désormais des analyses d'impact sur la protection des données, un chiffrement au repos et des délégués à la protection des données désignés, ajoutant 15 à 25 % aux coûts d'exploitation de la plateforme. L'application par la Californie des règles de géolocalisation en 2024 complique davantage les déploiements de guidage et d'analytique des foules. Ces responsabilités incitent les opérateurs à adopter un traitement en périphérie anonymisé, ce qui limite les sorties vers le cloud ; toutefois, la complexité accrue peut ralentir les déploiements et tempérer l'expansion à court terme du marché des stades intelligents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'élan du logiciel s'appuie sur les fondations des services

Les services ont représenté 51,88 % des revenus de 2025, les intégrateurs de systèmes ayant cartographié les actifs électriques, mécaniques et informatiques existants dans un seul réseau IoT. Le logiciel, cependant, devrait croître à un TCAC de 15,02 %, ce qui en fait le moteur le plus rapide de la croissance du marché des stades intelligents. Les opérateurs préfèrent les licences par abonnement pour les modules d'automatisation des bâtiments et d'analytique des foules qui évitent les mises à niveau en profondeur. L'offre groupée 5G privée de Cisco en 2024 illustre cette évolution, combinant des radios, des logiciels de cœur de réseau et des services professionnels dans une seule référence. À mesure que les serveurs x86 standard remplacent les appareils propriétaires, les sites réduisent le coût total de possession et accélèrent les déploiements de fonctionnalités. Le secteur des stades intelligents traite de plus en plus le logiciel comme le principal levier de nouveaux flux de revenus, les renouvellements de matériel étant synchronisés avec les feuilles de route 5G des opérateurs et les évolutions générationnelles du Wi-Fi.

Le matériel occupe un terrain intermédiaire essentiel. Les passerelles périphériques, les points d'accès et les réseaux de capteurs doivent encore répondre aux seuils de latence de qualité diffusion, en particulier pour les intégrations de paris en temps réel. Les cycles de remplacement s'alignent sur l'adoption du Wi-Fi 7 et l'introduction du spectre 6 GHz sur les principaux marchés. Les fournisseurs qui intègrent des mises à jour du micrologiciel et des capacités d'inférence IA dans les appareils existants sont les mieux placés pour capter la demande de remplacement. L'évolution du mix de composants souligne comment le marché des stades intelligents migre des constructions à forte intensité de capital vers des modèles de services à revenus récurrents.

Par solution logicielle : l'engagement en tête, la billetterie s'accélère

Le logiciel de contenu numérique et d'engagement des fans représentait 28,10 % des revenus de solutions en 2025, reflétant la demande d'applications mobiles, de commandes en salle et de superpositions de réalité augmentée qui augmentent les dépenses par personne. La billetterie intelligente et le stationnement, dont le TCAC devrait atteindre 13,95 %, émergent comme la percée. Le déploiement NFC du Liverpool FC a réduit les temps d'entrée moyens de 12 à 7 minutes et a produit des données de mobilité horodatées pour les annonceurs. La solution de stationnement cloud de SKIDATA en 2024, déjà opérationnelle en Allemagne et en Autriche, s'intègre aux systèmes de circulation urbaine pour permettre une tarification dynamique.

La gestion de l'automatisation des bâtiments et l'efficacité énergétique convergent autour des mandats de durabilité ; la plateforme EcoStruxure de Schneider Electric revendique des économies d'énergie de 20 à 30 %, une mesure convaincante pour les opérateurs de l'UE confrontés à des objectifs de bâtiments à consommation quasi nulle. Le logiciel de sécurité reste axé sur la conformité, l'UEFA et la FIFA intégrant l'analytique des foules par IA dans l'octroi de licences aux sites. Dans toutes les catégories, la conception modulaire et native du cloud élargit le marché adressable des stades intelligents.

Par mode de déploiement : les architectures hybrides dominent les feuilles de route

L'infrastructure sur site représentait 66,95 % des installations en 2025, encore essentielle là où la souveraineté des données et une latence inférieure à 10 millisecondes sont non négociables. Pourtant, les déploiements cloud devraient s'étendre à un TCAC de 14,72 %, Amazon Web Services, Microsoft Azure et Google Cloud proposant des plans hybrides qui conservent les données sensibles sur site tout en faisant évoluer l'analytique dans le cloud.

Le « Projet Stryker » de Riot Games démontre un modèle où les flux de travail SMPTE 2110 sur site alimentent les centres de production mondiale d'AWS, diffusant des événements d'esports avec une commutation inférieure à 5 millisecondes. La loi sur les données de l'UE de 2024, imposant la portabilité des données IoT, réduit encore les craintes de verrouillage. La configuration par défaut émergente est une pile divisée où les applications déterministes résident en périphérie et où les charges de travail élastiques éclatent vers le cloud, augmentant la taille du marché des stades intelligents sans compromettre la conformité.

Par technologie de connectivité : le Wi-Fi conserve le cœur, la 5G gagne du terrain

Le Wi-Fi 6/7 a sécurisé 44,05 % des déploiements de 2025, s'appuyant sur les empreintes de points d'accès existantes et la latence déterministe de l'IEEE 802.11be. La 5G et le LTE privé, progressant à un TCAC de 14,05 %, fournissent une fiabilité du spectre sous licence pour des fonctions critiques de sécurité telles que les alertes automatisées et le guidage dynamique.

JMA Wireless a livré des systèmes d'antennes distribuées à 15 stades NFL en 2024, prenant en charge l'agrégation de porteuses et la liaison de retour en ondes millimétriques. Les balises Bluetooth à faible consommation d'énergie ajoutent un marketing de proximité peu coûteux, fonctionnant jusqu'à cinq ans sur des piles bouton. Les dorsales en fibre et les serveurs périphériques conteneurisés ancrent toutes les couches sans fil, créant un réseau convergé où l'opération multi-liaisons du Wi-Fi 7 et le découpage en tranches du réseau 5G allouent dynamiquement la bande passante par priorité d'application. L'interaction du spectre sous licence et non sous licence est une caractéristique déterminante du marché des stades intelligents.

Par domaine d'application : les événements sportifs dominent, l'esports progresse

Les événements sportifs ont dominé avec 75,60 % des revenus de 2025, grâce aux ligues professionnelles et à l'athlétisme universitaire qui imposent une haute fiabilité et monétisent les places premium. Les arènes d'esports, cependant, sont prévues pour un TCAC de 13,40 % jusqu'en 2031, les audiences de jeux exigeant une latence inférieure à 5 millisecondes et des flux de travail vidéo SMPTE 2110. Riot Games a construit sa propre pile réseau de classe diffusion pour répondre à ces exigences, puis a monétisé la propriété intellectuelle en l'octroyant sous licence à des sites tiers.

Les concerts et les réservations de divertissement génèrent des revenus élevés par événement, mais font face à des contraintes de routage et de gréage qui limitent le nombre de dates disponibles. Les événements d'entreprise remplissent les calendriers hors saison mais génèrent des dépenses par personne plus faibles. Les formats hybrides, qui combinent la présence sur site et virtuelle, élargissent davantage le marché des stades intelligents en monétisant le même contenu deux fois, une fois à l'entrée et à nouveau sur le flux.

Par flux de revenus : les ancrages traditionnels rencontrent le potentiel des données

La billetterie et les marchandises ont produit 35,30 % des revenus des sites en 2025 et restent l'ancre économique. La monétisation des données et les paris, cependant, devraient croître à un TCAC de 14,25 % à mesure que les opérateurs accordent des licences pour les flux play-by-play et la télémétrie biométrique aux partenaires des maisons de paris et des médias. Le portefeuille de droits de Sportradar a dépassé 750 000 événements en 2024, soulignant la demande significative de données en temps réel.

Les concessions bénéficient des commandes mobiles, qui augmentent les dépenses moyennes de 15 à 20 %. L'affichage numérique dynamique fait passer la publicité des panneaux statiques à une tarification à l'impression informée par les données démographiques en temps réel. Les portefeuilles numériques unifiés qui intègrent la billetterie, les concessions et les paris dans un seul compte simplifient le règlement et ouvrent des opportunités de vente croisée, approfondissant le puits de revenus pour le marché des stades intelligents.

Analyse géographique

L'Amérique du Nord a mené le marché des stades intelligents avec 37,10 % de part en 2025, soutenue par des réglementations matures sur les paris et une densification 5G agressive. Les grilles de petites cellules dédiées de Verizon et les nœuds de calcul en périphérie dans 28 stades NFL permettent des rediffusions en réalité augmentée et des paris en temps réel. Le Canada et le Mexique procèdent à des rénovations en prévision de la Coupe du Monde 2026, la mise à niveau fibre jusqu'au siège de 150 millions USD de l'Estadio Azteca établissant un référentiel régional. Les règles de confidentialité de la Californie, cependant, obligent les sites à anonymiser les données de localisation en périphérie, ce qui ralentit les déploiements biométriques.

Le Moyen-Orient devrait afficher le TCAC régional le plus rapide à 14,45 % grâce aux méga-sites financés par des fonds souverains, alignés sur Vision 2030. Le King Salman Stadium de Riyad vise l'énergie nette zéro grâce à des panneaux solaires intégrés et à l'analytique des foules par IA, tandis que la Dubai Arena exploite des concessions sans espèces et un stationnement dynamique. La sous-utilisation en dessous de 40 jours événementiels par an menace le retour sur investissement, mais les soutiens gouvernementaux atténuent le risque de refinancement pour garantir la livraison dans les délais des projets vitrines, une dynamique qui élargit la portée du marché des stades intelligents.

L'Asie-Pacifique et l'Europe suivent des courbes d'adoption diverses, façonnées par les programmes de financement public et les réglementations. Le programme Khelo India 2.0 de l'Inde a alloué 30 milliards INR (360 millions USD) en 2024-2025 pour les mises à niveau IoT dans les stades de niveau 2. Le 14e Plan quinquennal de la Chine intègre les IoT des stades dans des packages d'obligations municipales, accélérant le déploiement dans le Guangdong et le Zhejiang. Les directives de confiance zéro et d'énergie de l'Europe augmentent les coûts de base mais protègent les opérateurs en place qui peuvent certifier la sécurité de la chaîne d'approvisionnement. Le Japon et la Corée du Sud tirent parti de la pénétration de la 5G pour les paiements sans espèces et les expériences de fans en réalité augmentée, mais les rénovations parasismiques augmentent les besoins en capital. Dans toutes les régions, les moteurs politiques et les calendriers des méga-événements dictent le calendrier, mais la demande sous-jacente d'expériences de fans connectées maintient le marché des stades intelligents sur une trajectoire de croissance régulière.

Paysage réglementaire

Les déploiements de stades intelligents s'opèrent de plus en plus dans le cadre des régimes de télécommunications, de cybersécurité et de gouvernance des données, et non plus uniquement selon les règles de construction et d'exploitation des sites. Dans l'Union européenne, la directive (UE) 2018/1972 (Code des communications électroniques européen, consolidée jusqu'en octobre 2024) soutient les obligations d'autorisation et d'accès pour la connectivité à haute capacité, tandis que le règlement (UE) 2024/1309 vise un déploiement plus rapide des réseaux à très haute capacité, façonnant la manière dont les sites acquièrent des dorsales en fibre, des solutions sans fil intra-bâtiment et des infrastructures équivalentes à la 5G.

Les normes influencent également les exigences d'approvisionnement pour l'IoT, les jumeaux numériques et l'interopérabilité. La résolution 98 de la WTSA-24 (New Delhi, 2024) formalise les travaux de normalisation de l'UIT autour de l'IoT et des villes intelligentes durables, et les recommandations UIT-T telles que Y.4600 fournissent des architectures de référence pour les systèmes de jumeaux numériques des villes intelligentes, qui peuvent être étendues à de grands sites. Combinés aux références de gouvernance des données mentionnées dans les cadres sectoriels (par exemple, la série IEEE P7000 et l'ISO/IEC TR 24030 pour l'IA et la gouvernance des données), ces points de contact renforcent les exigences en matière d'intégration multi-fournisseurs, d'auditabilité et de déploiements sécurisés dès la conception dans les sites connectés.

Analyse de la chaîne de valeur

La chaîne de valeur des stades intelligents débute avec les intrants en semi-conducteurs et dispositifs (puces, caméras, capteurs, points d'accès, commutation) et se poursuit à travers les couches de connectivité (Wi-Fi 6/7, DAS, LTE/5G privé), le calcul en périphérie et les plateformes cloud, avant de basculer vers les logiciels applicatifs pour la sécurité, la gestion des foules, la billetterie/le stationnement, le contenu numérique et les opérations du site. Les intégrateurs de systèmes et les partenaires de services gérés traduisent les exigences des sites en conceptions multi-domaines, en intégrant les systèmes de bâtiment existants et les opérations de sécurité publique dans un plan réseau et données unifié, tandis que les fournisseurs regroupent de plus en plus les équipements radio, les logiciels centraux, les appliances en périphérie et les services professionnels en offres groupées afin de réduire les délais d'intégration et les transferts opérationnels.

La commercialisation et la livraison s'appuient sur des partenariats pluriannuels avec les sites et des programmes de niveau ligue qui standardisent les déploiements à grande échelle. Parmi les exemples figurent NWN, désigné partenaire officiel d'infrastructure technologique pour le Kraft Group (couvrant le Gillette Stadium et les installations adjacentes), Cisco s'associant avec Monumental Sports and Entertainment pour la construction d'une nouvelle arène de haute technologie, HPE devenant partenaire exclusif d'infrastructure réseau et de cloud hybride pour le Miami Freedom Park et l'Inter Miami CF, et Extreme Networks prolongeant son partenariat avec la NFL jusqu'en 2028. Ces accords accroissent la demande en matière de mise en service, d'opérations de cybersécurité et de services de cycle de vie, et renforcent les besoins d'interopérabilité entre la billetterie, les paiements, l'identité et les flux vidéo.

Paysage concurrentiel

Le marché des stades intelligents est modérément fragmenté. Les intégrateurs mondiaux tels que Cisco, IBM, Huawei et Johnson Controls se disputent des portefeuilles clés en main qui regroupent radio, calcul en périphérie et analytique, verrouillant des contrats de cinq à sept ans. La mise à jour 5G privée de Cisco en 2025 intègre des appareils périphériques d'analytique vidéo dans une seule référence, réduisant de moitié les délais de déploiement pour les sites de taille moyenne. Les hyperscalers s'associent aux détenteurs de droits — le Projet Stryker de Riot Games achemine les flux d'esports en direct via AWS pour sécuriser des charges de travail à marge élevée et approfondir l'intégration avec les piles de données des sites.

Les acteurs de niche prospèrent en comblant les lacunes que les géants négligent. JMA Wireless se concentre sur les systèmes d'antennes distribuées qui agrègent le spectre des opérateurs, tandis qu'AllGoVision fournit une analytique des foules alimentée par l'IA adaptée à la conformité en matière de sécurité. SKIDATA se spécialise dans les solutions de billetterie et de stationnement dans le cloud qui s'intègrent aux plateformes de gestion de la circulation urbaine. La participation aux groupes de travail IEEE 802.11be et SMPTE sur la vidéo IP signale la crédibilité d'une feuille de route à long terme, un attribut que les opérateurs évaluent lorsqu'ils investissent des capitaux dans des actifs à vingt ans.

La réglementation remodèle discrètement la dynamique concurrentielle. L'exigence de marquage CE de la loi sur la résilience cybernétique de l'UE chasse les appareils non certifiés des listes d'appels d'offres et consolide les parts parmi les fournisseurs disposant de chaînes d'approvisionnement auditées.[4] Commission européenne, "Loi sur la résilience cybernétique," digital-strategy.ec.europa.eu Les fournisseurs disposant de portefeuilles de bout en bout sont mieux placés pour assumer la responsabilité et fournir des garanties de responsabilité unique. Pendant ce temps, des opportunités persistent dans les sites de 10 000 à 30 000 places qui ne peuvent pas se permettre des constructions sur mesure, créant une demande pour des modèles de services gérés et maintenant la porte ouverte aux perturbateurs agiles sur le marché des stades intelligents.

Leaders du secteur des stades intelligents

Cisco Systems Inc.

IBM Corporation

Huawei Technologies Co. Ltd.

Johnson Controls International plc

Intel Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité clé réside dans les piles de connectivité et d'exploitation convergentes qui réduisent le nombre de réseaux parallèles et d'outils ponctuels au sein des sites. Des projets récents illustrent un passage des mises à niveau isolées à des plateformes de bout en bout : HPE a rendu public un programme de réseau autonome par étapes au Riyadh Air Metropolitano de l'Atletico de Madrid, doté de points d'accès Wi-Fi 7, et Boldyn Networks a décrit un déploiement de connectivité convergente (Wi-Fi 7 plus cellulaire/DAS à hôte neutre) pour le Nu Stadium, Miami Freedom Park, avant son inauguration en avril 2026. Ces constructions offrent des modèles reproductibles pour les sites de 10 000 à 30 000 places souhaitant une performance de niveau entreprise sans intégration sur mesure, ce qui soutient à son tour les modèles de services gérés couvrant la conception, le déploiement et l'assurance continue.

La complexité des méga-événements et des opérateurs multiples crée également un espace pour l'approvisionnement transfrontalier des appareils, l'itinérance et la gouvernance des données à travers des infrastructures hétérogènes. Deutsche Telekom a utilisé le scénario de la Coupe du Monde de la FIFA 2026 pour cartographier une pile IoT intégrée couvrant la connectivité 5G et les données en temps réel pour le stationnement, la logistique et la gestion des foules, renforçant la demande d'architectures interopérables prêtes pour les jumeaux numériques et d'interfaces de données standardisées. À mesure que les propriétaires de stades adoptent le Wi-Fi 7 pour les sièges à haute densité tout en conservant le cellulaire privé pour les opérations à forte mobilité, les fournisseurs capables de certifier la sécurité, d'orchestrer l'analytique hybride edge-cloud et d'intégrer la billetterie, l'identité et la vidéo dans une seule couche de commande disposent d'une trajectoire d'expansion plus claire au-delà des sites phares.

Développements récents du secteur

- Juillet 2026 : Cisco a été nommé partenaire fondateur pour la connectivité et la cybersécurité du Nou Mestalla de Valencia CF, couvrant l'infrastructure réseau, la technologie Wi-Fi et les capacités de sécurité. Cet accord positionne Cisco plus en profondeur dans les programmes de stades en construction neuve où le réseau, la sécurité et les outils d'exploitation sont conçus ensemble dès le départ.

- Mai 2026 : Cisco et la United States Golf Association ont renouvelé leur partenariat technologique pour cinq ans, prolongeant leur travail conjoint sur les initiatives de technologie de site et d'événement. Ce renouvellement renforce la contractualisation pluriannuelle dans les grands sites publics, soutenant des feuilles de route de cycle de vie plus longues pour le réseau, l'observabilité et les opérations activées par l'IA.

- Novembre 2024 : Riot Games et Cisco ont lancé le Project Stryker, combinant des flux de travail SMPTE 2110 sur site avec la production distante AWS pour des diffusions esports à moins de 5 millisecondes de latence. Cette architecture montre comment les piles média hybrides edge-to-cloud deviennent un modèle de référence pour les événements sensibles à la latence organisés dans les arènes et les stades.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Dans cette étude, le marché des stades intelligents est défini comme les revenus générés par les solutions technologiques et les services associés qui aident les sites à organiser des événements en direct plus sûrs, plus connectés et plus efficaces, et qui améliorent également l'expérience des spectateurs grâce à des systèmes numériques.

Exclusions de périmètre : les travaux de construction et de rénovation civile majeure, ainsi que le personnel événementiel général non lié à un contrat de technologie de stade intelligent, sont exclus.

Aperçu de la segmentation

- Par composant

- Matériel

- Logiciel

- Services

- Par solution logicielle

- Gestion de l'automatisation des bâtiments

- Sécurité des stades et du public

- Gestion des événements et des foules

- Contenu numérique et engagement des fans

- Gestion du réseau

- Gestion de l'énergie

- Billetterie intelligente et stationnement

- Par mode de déploiement

- Sur site

- Cloud

- Par technologie de connectivité

- Wi-Fi 6/7

- 5G et LTE privé

- Systèmes d'antennes distribuées (DAS)

- Balises Bluetooth à faible consommation d'énergie / BLE

- Infrastructure fibre et calcul en périphérie

- Par domaine d'application

- Événements sportifs

- Concerts et divertissement

- Tournois d'esports

- Événements d'entreprise et autres

- Par flux de revenus

- Billetterie et marchandises

- Concessions et hospitalité

- Publicité et parrainage

- Location de sites et événements non sportifs

- Monétisation des données et paris

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure de base du modèle et vérifier la cohérence de la direction des estimations. Nous avons consulté des sources publiques telles que les références de spectre et de connectivité de l'UIT et de la FCC, les publications IEEE et IETF pour les normes réseau, les recommandations du NIST pour la cybersécurité, et les portails de statistiques commerciales gouvernementales pour les signaux d'importation et d'exportation liés à l'électronique et aux TIC. Nous avons également examiné les mises à jour sur les stades et les sites sportifs partagées par les autorités municipales et les exploitants de sites, ainsi que les dépôts pertinents et les présentations aux investisseurs de fournisseurs de technologie cotés en bourse afin de comprendre le mix de solutions et les schémas typiques de transactions.

En complément, nous avons utilisé des abonnements payants pour les données financières et de renseignement des entreprises, des analyses de bases de données de brevets, et des signaux au niveau des expéditions d'importation et d'exportation lorsqu'ils permettaient de valider la tarification et le rythme des expéditions pour la connectivité et le matériel de site. Les sources mentionnées ici sont illustratives, et de nombreuses autres références publiques et propriétaires ont également été utilisées pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens primaires et enquêtes

Les travaux primaires se sont concentrés sur des entretiens et des enquêtes structurées avec des fournisseurs de solutions, des intégrateurs de systèmes, des équipes d'exploitation de sites et d'événements, et des spécialistes de la connectivité, afin que les intrants du modèle soient ancrés dans la manière dont les déploiements sont budgétisés et réalisés. Comme il s'agit d'un marché mondial, les réponses des participants ont été équilibrées entre l'APAC, l'EMEA et les Amériques afin de confirmer le rythme d'adoption régional, la portée typique des projets, et la manière dont les logiciels et services sont regroupés dans les contrats.

Répartition des répondants au terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Cadres dirigeants : 16 % | APAC : 47 % |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 30 % |

| Acteurs plus petits : 17 % | Managers : 47 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante où le bassin de demande est reconstitué à partir du parc installé de grands sites et de leurs cycles de mise à niveau numérique, puis converti en dépenses annuelles à l'aide de bouquets de solutions typiques et de l'intensité de déploiement. Pour garder les totaux réalistes, nous avons ensuite corroboré les résultats par des approximations ascendantes sélectives, incluant des valeurs de projets échantillonnées pour les mises à niveau de connectivité, les abonnements aux plateformes logicielles et les services d'intégration, puis ajusté pour les écarts lorsque la portée des transactions n'est pas entièrement divulguée.

Les intrants clés ayant façonné le modèle comprenaient le rythme d'adoption du Wi-Fi 6/7 et de la 5G privée dans les sites, la part des déploiements sur site par rapport au cloud, les taux d'attachement des services dans les grands projets d'intégration, les cycles moyens de renouvellement des systèmes de sécurité et de surveillance, et la pénétration des plateformes d'engagement des spectateurs et de contenu numérique. Pour les prévisions, une analyse de scénarios a été utilisée, et les scénarios ont été ancrés aux avis d'experts sur les cycles de dépenses d'investissement des sites, la normalisation du calendrier des événements, et le renforcement des exigences en matière de sécurité et de protection des données. Lorsque les vérifications ascendantes étaient limitées, des hypothèses prudentes ont été appliquées puis révisées lors d'appels de suivi jusqu'à ce que les fourchettes se resserrent.

Validation des données et cycle de mise à jour

La validation a été effectuée par étapes afin de détecter rapidement les surestimations évidentes et les éléments manquants. Les analystes ont comparé les totaux modélisés avec des signaux indépendants, tels que les annonces de mise à niveau des sites, l'activité de déploiement de connectivité, et les évolutions du mix logiciel et services rapportées par les fournisseurs, puis ont examiné les exceptions avant validation finale. En cas d'écart important par région ou type d'offre, les répondants ont été recontactés afin de confirmer si le changement provenait de la tarification, de retards de déploiement ou de différences de portée.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs susceptibles de modifier l'adoption ou la tarification se produisent. Avant la livraison, une dernière relecture par les analystes est effectuée pour intégrer les dernières divulgations publiques et les nouveaux intrants primaires validés, afin que les clients reçoivent une vision à jour alignée sur les conditions actuelles du marché.

Estimation du marché des stades intelligents de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour les stades intelligents diffèrent souvent car les entreprises ne comptabilisent pas le même ensemble de revenus, et elles utilisent également des hypothèses différentes sur ce qu'inclut une mise à niveau de site. Les différences d'année de référence, de moment de conversion des devises, et de rythme de croissance des dépenses en cloud et connectivité peuvent encore élargir l'écart.

Certaines estimations externes penchent vers une définition plus restreinte, centrée principalement sur les logiciels et services liés à la gestion des événements et des foules, traitant ensuite l'infrastructure connectée comme une mention de soutien. Pour Mordor Intelligence, le total du marché n'est comptabilisé que lorsque la solution est déployée pour les opérations du stade ou l'engagement des spectateurs et qu'elle est comptabilisée à travers le matériel, les logiciels et les services, en excluant les travaux de construction seuls et le personnel générique.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 19,12 milliards USD (2025) | |

| Cabinet de conseil mondial A | 20,22 milliards USD (2025) | Utilise une interprétation plus large des dépenses pour la numérisation des sites, pouvant inclure des budgets technologiques d'arène adjacents, et suppose une adoption plus rapide dès la première année des mises à niveau de connectivité premium. |

| Revue spécialisée B | 16,59 milliards USD (2025) | Suit un bassin de revenus plus restreint centré sur les catégories logiciels et services, ce qui peut sous-estimer les projets de connectivité et de renouvellement de sécurité à forte composante matérielle dans les grands sites. |

La comparaison montre que l'écart s'explique principalement par ce qui est comptabilisé comme dépense de stade intelligent et par la rapidité à laquelle les grandes mises à niveau de sites sont supposées démarrer dans l'année de référence. Notre approche reste traçable à l'activité de mise à niveau des sites, au mix d'offres et à des taux d'attachement réalistes, ce qui rend l'estimation plus facile à reproduire et à valider dans le temps.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des stades intelligents en 2026 ?

La taille du marché des stades intelligents a atteint 21,65 milliards USD en 2026 et devrait grimper à 40,28 milliards USD d'ici 2031.

Quel TCAC est anticipé pour les investissements dans les stades intelligents jusqu'en 2031 ?

Les dépenses agrégées devraient augmenter à un TCAC de 13,22 % sur la période 2026-2031.

Quelle région est en tête de l'adoption de la technologie des sites connectés ?

L'Amérique du Nord détenait 37,10 % de part en 2025, soutenue par la densification 5G et la législation sur les paris sportifs.

Quel est le flux de revenus à la croissance la plus rapide dans les sites connectés ?

La monétisation des données et les paris devraient progresser à un TCAC de 14,25 % à mesure que les ligues accordent des licences pour les flux en temps réel aux partenaires des maisons de paris et des médias.

Quelles technologies de connectivité dominent les nouvelles constructions de stades ?

Le Wi-Fi 6/7 reste la couche d'accès principale, mais la 5G privée progresse rapidement, en particulier pour les applications sensibles à la latence et critiques pour la mission.

Comment les méga-événements influencent-ils les cycles de mise à niveau ?

La Coupe du Monde FIFA 2026 et les Jeux Olympiques de Los Angeles 2028 compriment les délais de renouvellement en sprints de deux ans, forçant les opérateurs à adopter des architectures de calcul en périphérie et de réseau privé plus tôt que prévu.

Dernière mise à jour de la page le: