Taille et part du marché des munitions d'artillerie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.70 Milliards de dollars |

| Taille du Marché (2031) | 7.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.67% CAGR |

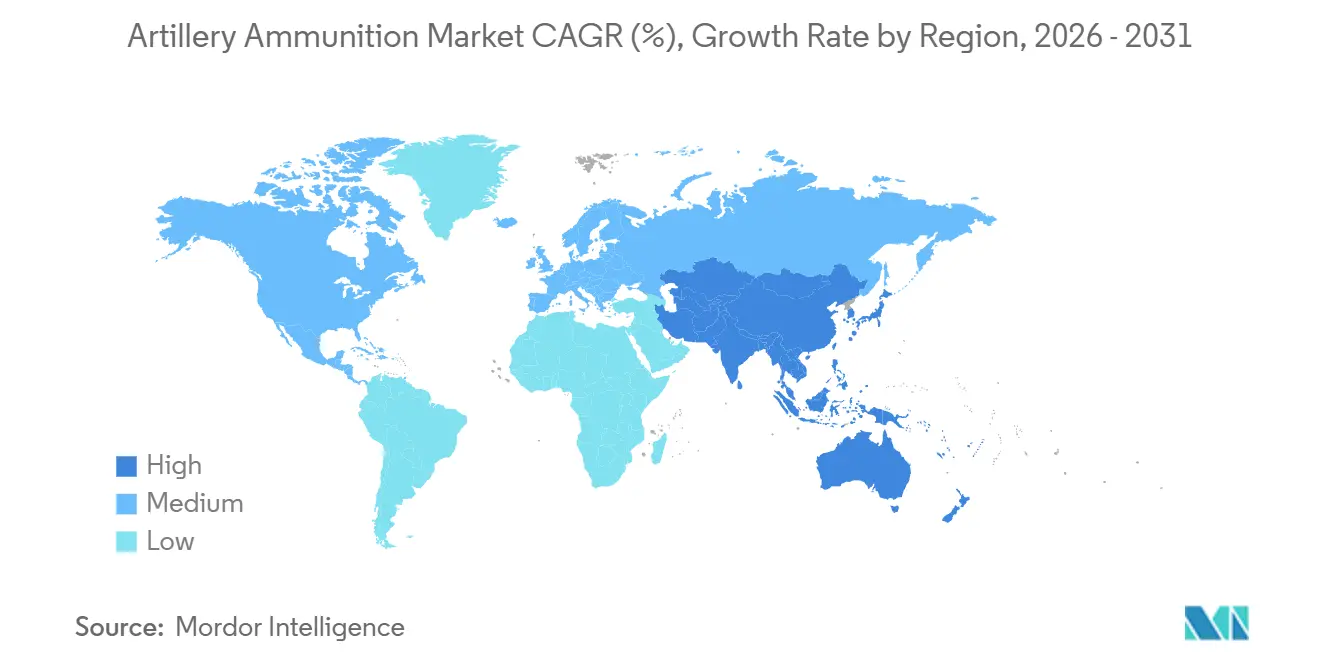

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

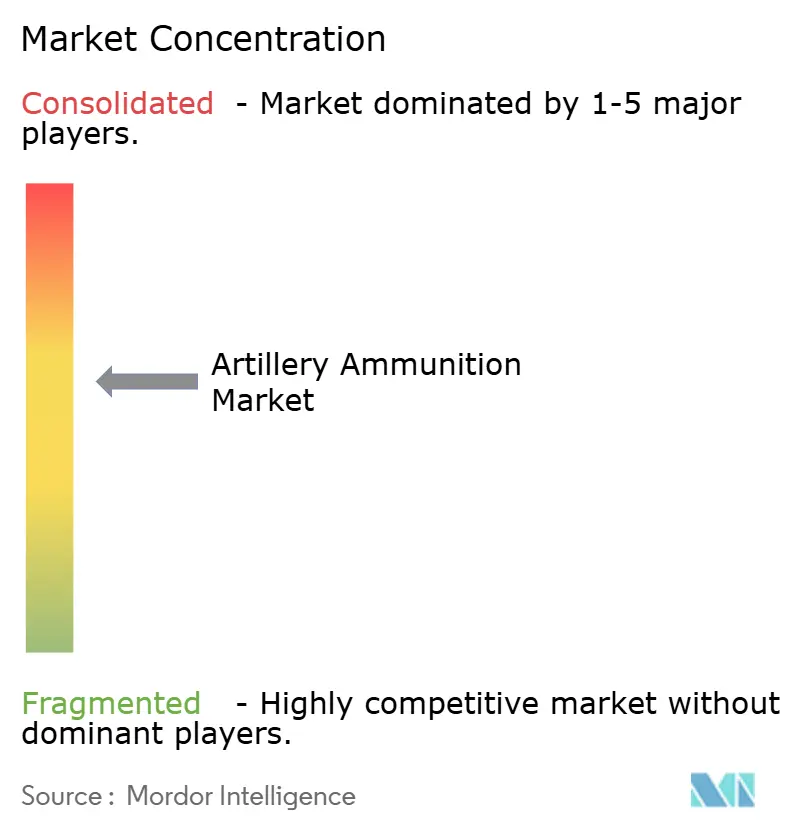

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des munitions d'artillerie par Mordor Intelligence

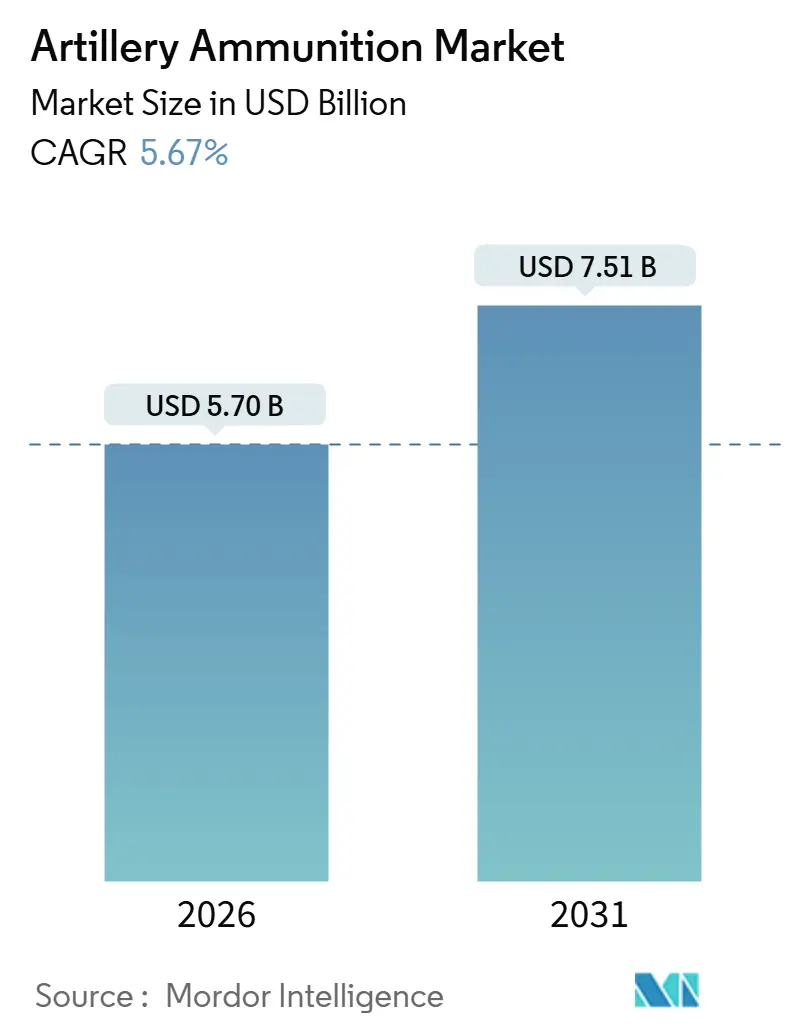

La taille du marché des munitions d'artillerie s'élevait à 5,70 milliards USD en 2026 et devrait atteindre 7,51 milliards USD d'ici 2031, progressant à un TCAC de 5,67 % durant la période de prévision. L'augmentation des taux de consommation en Ukraine, combinée aux programmes de réarmement pluriannuels des pays membres de l'OTAN et des principales nations indo-pacifiques, détourne les achats des mises à niveau de plateformes vers une production soutenue d'obus. Les accords-cadres, tels que le contrat de 10,1 milliards USD de Rheinmetall avec la Bundeswehr et le plan de l'armée américaine visant à produire 100 000 obus de 155 mm par mois d'ici fin 2025, ancrent la visibilité pour les fournisseurs, encourageant les investissements de nouvelle implantation dans les propergols, les fusées et l'usinage. Les programmes de guidage de précision remodèlent la demande vers des obus capables d'engager des cibles au-delà de 70 kilomètres, tandis que la standardisation OTAN autour du Système de charge d'artillerie modulaire (MACS) réduit l'empreinte logistique et améliore les marges de sécurité des canons. L'intensité concurrentielle s'accroît à mesure que les gouvernements invoquent les lois sur la production de défense pour relocaliser la fabrication, obligeant les acteurs établis à concéder des licences de savoir-faire localement et les nouveaux entrants à obtenir des formulations conformes aux munitions à sensibilité réduite pour se qualifier aux appels d'offres de l'alliance. La volatilité des matières premières dans la nitrocellulose et le cuivre, ainsi que les frictions liées aux contrôles à l'exportation sur les fusées avancées, demeurent des points de pression sur les marges, mais n'ont pas à ce jour freiné l'élan des commandes.

Principaux enseignements du rapport

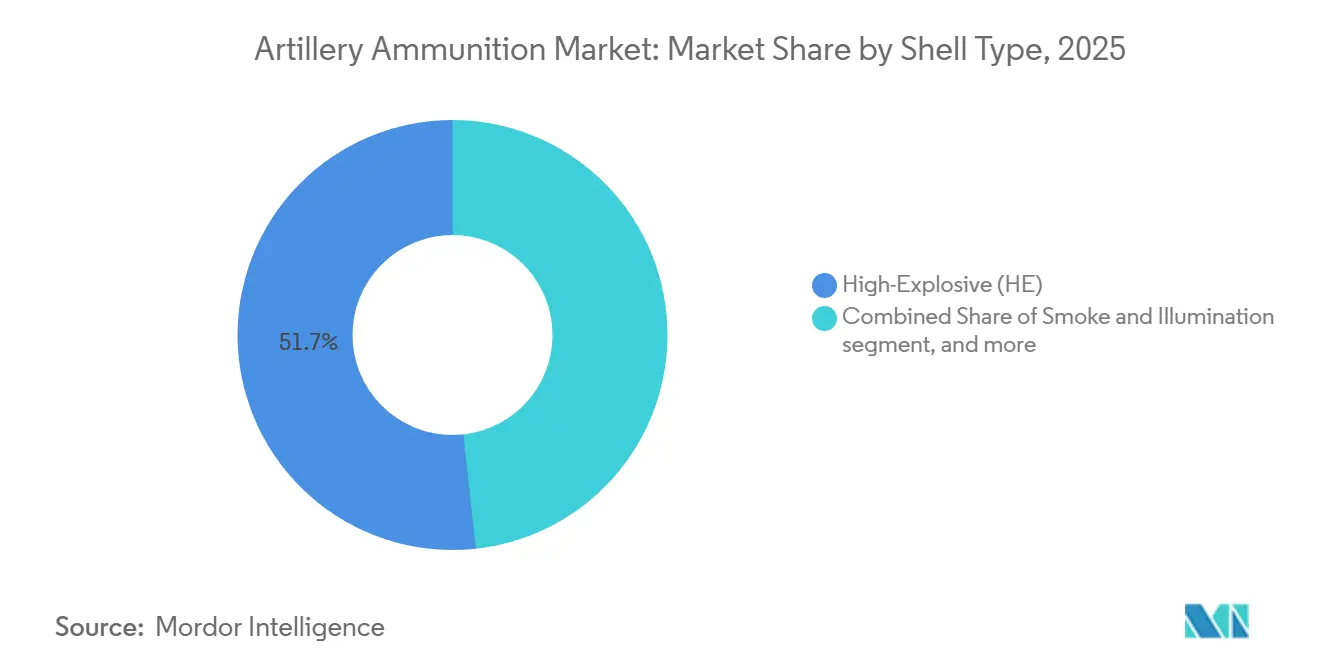

- Par type d'obus, les obus hautement explosifs (HE) ont dominé avec 51,74 % de la part du marché des munitions d'artillerie en 2025, tandis que les obus à guidage de précision devraient progresser à un TCAC de 5,58 % jusqu'en 2031.

- Par mécanisme de guidage, les projectiles non guidés ont représenté 59,05 % de la taille du marché des munitions d'artillerie en 2025, tandis que les variantes guidées par GPS devraient afficher un TCAC de 6,41 % entre 2026 et 2031.

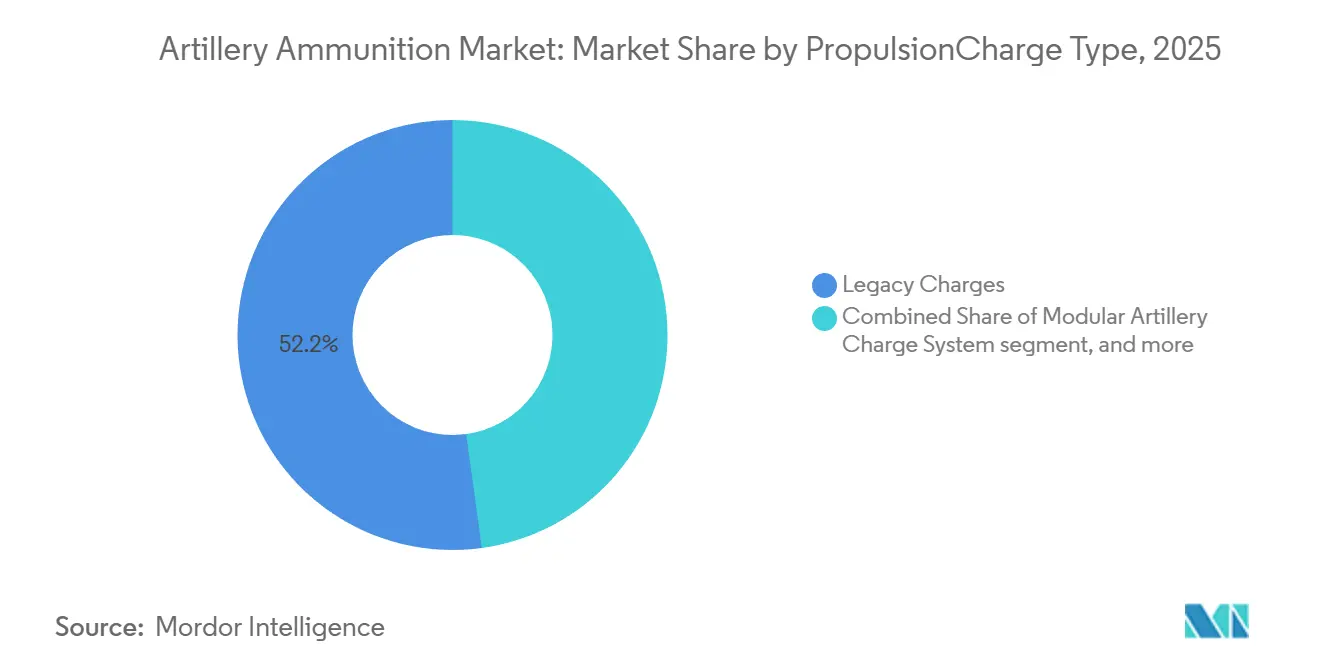

- Par propulsion, les charges classiques ont capturé 52,18 % de la part des revenus en 2025 ; les ensembles de propergols compatibles MACS devraient se développer à un TCAC de 5,68 % jusqu'en 2031.

- Par plateforme, les obusiers autopropulsés ont représenté 49,79 % de la demande de 2025, tandis que les munitions d'artillerie à roquettes devraient croître à un TCAC de 5,74 % durant la fenêtre de prévision.

- Par géographie, l'Amérique du Nord a détenu 37,61 % de la part des revenus en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec une perspective de TCAC de 5,17 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des munitions d'artillerie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade de la compétition entre grandes puissances et dépenses en munitions à tempo élevé | +1.2% | Mondial, avec points focaux en Europe et en Indo-Pacifique | Long terme (≥ 4 ans) |

| Essor des programmes de tir de précision à longue portée | +0.9% | Amérique du Nord et Europe, répercussion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Modernisation des chaînes logistiques des obus de 155 mm et des systèmes de charges modulaires | +0.8% | Mondial, nations alignées sur l'OTAN | Moyen terme (2-4 ans) |

| Hausse des budgets de défense en Asie-Pacifique et en Europe de l'Est | +1.1% | Cœur APAC, Europe de l'Est | Long terme (≥ 4 ans) |

| Qualification OTAN des propergols à munitions à sensibilité réduite ouvrant de nouveaux fournisseurs | +0.6% | États membres et candidats à l'OTAN | Moyen terme (2-4 ans) |

| Bandes de forçage fabriquées par fabrication additive réduisant l'usure des canons et le coût des obus | +0.5% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade de la compétition entre grandes puissances et dépenses en munitions à tempo élevé

La production russe atteignant 250 000 obus par mois à la mi-2024 et l'engagement de l'OTAN à livrer 2 millions d'obus de 155 mm à l'Ukraine avant mars 2025 ont mis en évidence des lacunes historiques dans les stocks qui dictent désormais les priorités d'approvisionnement.[1]Institut international de recherche sur la paix de Stockholm, « Base de données des dépenses militaires du SIPRI 2024 », sipri.org Les États-Unis seuls ont alloué 3 milliards USD pour développer les installations de Scranton et Lake City, augmentant la production mensuelle de 28 000 obus début 2023 à un objectif de 100 000 obus d'ici fin 2025.[2]Armée américaine, « Justification des achats Excalibur pour l'exercice 2025 », defense.gov Les instruments de l'UE tels que le fonds ASAP de 117 millions USD cofinancent de nouvelles lignes dans les États membres, tandis que Taïwan et la Corée du Sud augmentent leurs budgets pour se prémunir contre les points de tension régionaux.[3]Commission européenne, « Loi à l'appui de la production de munitions (ASAP) », europa.eu Les contrats à long terme et pluriannuels garantissent désormais des investissements capitalistiques dans les propergols et les fusées qui auraient été commercialement non viables dans les schémas de consommation en temps de paix. Le marché des munitions d'artillerie bénéficie donc d'une certitude de demande sans précédent sur au moins un cycle de planification complet, ancrant la tendance actuelle de développement des capacités sur 5 ans.

Essor des programmes de tir de précision à longue portée

L'effort américain d'artillerie à portée étendue, rebaptisé en 2024, intègre les obus à assistance roquette XM1113 et les obus de précision XM1155-SC pour atteindre 70 kilomètres, avec une capacité opérationnelle initiale prévue pour 2027. BAE Systems a livré des lots d'Excalibur S dotés de chercheurs laser semi-actifs, tandis que la famille Vulcano de Leonardo a obtenu 235 millions USD de commandes nationales après la qualification OTAN. General Atomics a démontré un obus à assistance statoréacteur de 150 kilomètres coûtant moins de 100 000 USD, érodant l'avantage coût-par-cible des missiles tactiques. Ces programmes réduisent collectivement les ratios d'obus par effet, déplaçant la valeur des structures métalliques vers les sous-systèmes de guidage et stimulant la R&D sur le guidage hybride face au brouillage GPS. Les fournisseurs capables d'internaliser la production de fusées et de chercheurs capturent des marges plus élevées et sont moins exposés aux contrôles à l'exportation.

Modernisation des chaînes logistiques des obus de 155 mm et des systèmes de charges modulaires

L'adoption par l'OTAN du MACS M231/M232 rationalise les références de munitions et réduit les risques de manipulation des propergols, l'armée américaine ayant attribué un contrat d'expansion de 218 millions USD en 2023. L'Allemagne a ajouté 200 000 obus compatibles MACS en juin 2024 pour harmoniser la logistique du PzH 2000, et la Pologne a réduit de 40 % les variantes de propergols dans ses flottes de K9PL et Krab. La conformité aux munitions à sensibilité réduite abaisse en outre les primes d'assurance incendie des soutes et permet un empilement plus dense dans les dépôts, ce qui est essentiel pour les nations disposant de bunkers limités. La chaîne rationalisée renforce l'interopérabilité des coalitions, soutenant l'ambition plus large de l'OTAN d'atteindre une interchangeabilité plug-and-play des munitions d'ici 2030.

Hausse des budgets de défense en Asie-Pacifique et en Europe de l'Est

Les dépenses militaires dans la région Asie-Pacifique ont atteint 683 milliards USD en 2024, tandis que l'Europe de l'Est a enregistré une hausse budgétaire de 17 % en glissement annuel, dépassant toute augmentation régionale depuis 1990. L'Inde a alloué 7,4 milliards USD aux programmes d'artillerie pour l'exercice 2025, la Corée du Sud a approuvé 2,6 milliards USD pour les munitions du K9 Thunder, et la Pologne a dépassé l'OTAN à 4,2 % de son PIB en 2024, ce qui a conduit à l'établissement d'une usine nationale de 665 millions USD. Ces budgets sont structurels, guidés par des évaluations de menaces qui s'étendent au-delà des dotations annuelles. Par conséquent, le marché des munitions d'artillerie bénéficie d'une demande à longue traîne s'étendant bien au-delà de la prochaine décennie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrôles stricts ITAR/Wassenaar sur les fusées et les assemblages à saignement de culot | -0.7% | Mondial, particulièrement aigu pour les acheteurs non membres de l'OTAN | Long terme (≥ 4 ans) |

| Volatilité des prix de la nitrocellulose et du cuivre pesant sur les marges | -0.6% | Mondial, affecte les petits producteurs | Court terme (≤ 2 ans) |

| Pénurie chronique de capacité de mélange de propergol triple-base (M31) | -0.8% | Foyer États-Unis et Europe | Moyen terme (2-4 ans) |

| Primes d'assurance sécurité incendie pour les soutes ECM vieillissantes | -0.4% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contrôles stricts ITAR/Wassenaar sur les fusées et les assemblages à saignement de culot

Les contrôles de catégorie I allongent les cycles de licence jusqu'à 18 mois, retardant les exportations turques et sud-coréennes intégrant des fusées GPS d'origine américaine. Roketsan a reconfiguré son projectile HE-ERFB pour contourner les composants ITAR, sacrifiant la portée, tandis que Bharat Electronics a investi 85 millions USD à Pune pour localiser les fusées d'artillerie, prolongeant les tests de conformité OTAN jusqu'en 2027. Les frictions liées aux contrôles à l'exportation fragmentent la base d'approvisionnement et incitent les producteurs de second rang à proposer des alternatives moins performantes mais sans licence, limitant la hausse de la valeur unitaire pour les fournisseurs premium.

Volatilité des prix de la nitrocellulose et du cuivre pesant sur les marges

Les prix au comptant de la nitrocellulose ont bondi de 32 % entre janvier 2024 et mars 2025 après qu'un incendie en Pologne a supprimé 8 000 tonnes métriques de production annuelle.[4]ICIS Editorial, « Le marché de la nitrocellulose se resserre sous l'effet des restrictions réglementaires », icis.com Le cuivre s'est négocié au-dessus de 10 200 USD par tonne métrique en février 2024, augmentant le coût de la bande de forçage de 12 USD par obus. Les fournisseurs sans couverture ont subi une érosion de leurs marges de 200 à 300 points de base, entraînant des renégociations de contrats ou des sorties anticipées d'accords à prix fixe. La capacité mondiale de 180 000 tonnes métriques de nitrocellulose est inférieure d'au moins 40 000 tonnes à la demande d'artillerie projetée pour 2028, ce qui suggère une pression persistante sur les prix en l'absence de nouvelles installations de production.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'obus : Dominance des obus hautement explosifs au milieu d'un pivot vers la précision

Les obus hautement explosifs (HE) ont représenté 51,74 % de la part du marché des munitions d'artillerie en 2025, car ils demeurent indispensables pour la suppression, le déni de zone et les missions de réaction rapide. Les obus à guidage de précision, bien qu'encore minoritaires, devraient croître à un TCAC de 5,58 % à mesure que les évolutions doctrinales mettent l'accent sur les effets au premier tir et la conservation des munitions. L'achat de 36 000 obus Excalibur par l'armée américaine pour 1,2 milliard USD entre 2024 et 2026 illustre le basculement budgétaire vers les options guidées par GPS qui remplacent plusieurs obus non guidés par cible. Les obus fumigènes, éclairants et d'entraînement continuent de soutenir les cycles d'entraînement interarmes, tandis que les ventes de DPICM diminuent en vertu de la Convention sur les armes à sous-munitions. Les projectiles à saignement de culot et à assistance roquette attirent les utilisateurs Asie-Pacifique, comme l'Inde, qui a autorisé son obus à saignement de culot de 48 kilomètres pour la production en série en 2027.

Les munitions guidées de précision (PGM) élargissent les marges des fabricants en raison de la haute valeur des capteurs intégrés, mais elles intensifient également l'exposition à l'ITAR et la complexité de la chaîne d'approvisionnement. Les armées aux budgets contraints en Afrique et en Amérique latine continuent de privilégier les commandes en vrac d'obus hautement explosifs, garantissant que les lignes de production classiques fonctionnent en parallèle avec l'assemblage de munitions intelligentes. La dynamique à double vitesse maintient le marché des munitions d'artillerie diversifié à travers les gammes de prix et les technologies, réduisant la volatilité totale de la demande.

Par mécanisme de guidage : Les systèmes guidés par GPS gagnent du terrain

Les projectiles non guidés représentaient 59,05 % des revenus de 2025, reflétant la compatibilité avec les flottes et un coût unitaire inférieur à 1 200 USD par obus. Les obus guidés par GPS devraient croître à un TCAC de 6,41 % jusqu'en 2031 grâce à l'expansion de la ligne d'Arizona de Raytheon et à l'adoption du XM1155-SC. Les variantes guidées par laser offrent un engagement de cibles mobiles mais nécessitent une illumination en ligne de visée (LOS), ce qui complique leur utilisation dans des environnements électromagnétiques contestés. Les solutions GPS-INS hybrides atténuent le brouillage, comme en témoigne le contrat SIGMA d'Elbit Systems avec un membre européen de l'OTAN. La guerre électronique en Ukraine souligne la nécessité de la redondance, incitant les fournisseurs à adopter un guidage multimode malgré des coûts accrus.

Les obus non guidés restent pertinents pour le tir de saturation et de suppression, en particulier contre des cibles souples où la précision offre un avantage marginal. Néanmoins, les règles d'interopérabilité, telles que le STANAG 4425, poussent même les acheteurs à faible budget vers des inventaires au moins partiellement compatibles GPS, assurant une érosion régulière de la part des non guidés au fil du temps, malgré des achats en volume continus.

Par type de propulsion/charge : Le MACS redessine la chaîne d'approvisionnement

Les charges classiques représentaient encore 52,18 % de la consommation de 2025, mais le MACS devrait capturer la dominance dans la nouvelle production à un TCAC de 5,68 %, standardisant les incréments dans les inventaires de l'alliance. Les propriétés des munitions à sensibilité réduite réduisent les accidents de 60 %, tandis que la logistique palettisée réduit les besoins en convois de 30 % dans les zones avancées. Les charges étendues offrent un pont pour les canons classiques, comme en témoigne l'extension de portée du M46 130 mm indien à 38 kilomètres. Les règlements environnementaux tels que la législation REACH de l'UE accélèrent la transition, imposant des coûts de reformulation que les producteurs de charges classiques peinent à absorber sans garanties de volume.

L'écosystème MACS stimule également les revenus après-vente dans les tampons d'étanchéité aux gaz, les sacs d'allumeur et les emballages, créant une valeur incrémentale pour les fournisseurs capables de mettre à l'échelle des composants modulaires. Les nations en dehors de l'OTAN, en particulier en Afrique et en Amérique latine, continuent d'utiliser des charges en sachet en raison de leur coût initial plus faible. Cependant, les importations de plateformes d'occasion en provenance d'Europe introduiront progressivement la compatibilité MACS sur ces marchés.

Par type de plateforme : L'élan des munitions d'artillerie à roquettes s'accélère

Les obusiers autopropulsés ont conservé une part de 49,79 % de la demande de 2025, soutenue par les avantages de mobilité dans les environnements de contre-batterie. Pourtant, les munitions d'artillerie à roquettes sont prévues pour un TCAC de 5,74 % jusqu'en 2031, comme l'illustre le contrat GMLRS de 1,1 milliard USD de Lockheed Martin. Les exportations du K239 Chunmoo de Corée du Sud devraient intégrer une demande de munitions dérivées dépassant 500 millions USD jusqu'en 2028. Les systèmes remorqués tels que le M777A2 maintiennent des rôles de niche pour les forces aéroportées, tandis que les mortiers et les canons navals continuent de se tailler des niches d'appui rapproché et de tir maritime.

La taille du marché des munitions d'artillerie pour les obus d'artillerie à roquettes se développe le plus rapidement en Europe et en Indo-Pacifique, où la doctrine de frappe profonde valorise une couverture de 70 kilomètres ou plus. La spécificité des plateformes complique l'interchangeabilité : un obus réglé pour le canon à 52 calibres du PzH 2000 peut sous-performer dans un K9 Thunder à 39 calibres, nécessitant des inventaires multi-variantes et incitant les fournisseurs à maintenir une expertise technique sur différentes longueurs de canon.

Analyse géographique

L'Amérique du Nord a généré 37,61 % des revenus de 2025, principalement portée par l'initiative de 3 milliards USD du Département de la Défense américain (DoD) visant à augmenter la production mensuelle de 155 mm à 100 000 obus d'ici fin 2025. Les transferts dépassant 2 millions d'obus vers l'Ukraine d'ici fin 2024 créent des commandes de remplacement qui maintiennent des taux de production élevés même après la phase de conflit immédiate. La taille du marché des munitions d'artillerie au sein des stocks prépositionnés américains à Guam, au Japon et en Australie devrait croître à mesure que la planification de la défense dans le Pacifique mûrit. L'achat de M777A2 par le Canada pour 850 millions CAD (621,83 millions USD) implique un flux de munitions sur une décennie, tandis que le budget du Mexique maintient ses flottes de M101 et M114 opérationnelles mais statiques.

L'Asie-Pacifique devrait croître à un TCAC de 5,17 %, portée par l'engagement de l'Inde à doubler la capacité d'obus de 155 mm à 240 000 obus d'ici 2027 et le portefeuille de contrats de munitions de la Corée du Sud de 1,2 billion KRW (836,50 millions USD) s'étendant jusqu'en 2030. La hausse budgétaire de 16 % du Japon finance les munitions pour les obusiers de Type 19, et Norinco en Chine exploite six usines dédiées à l'artillerie-roquettes qui alimentent les commandes à l'exportation, qui, bien qu'opaques, intensifient la concurrence en Afrique et en Amérique latine. Les budgets axés sur la dissuasion à Taïwan et en Australie ancrent implicitement des requisitions d'obus à long terme, ajoutant de la résilience à la demande régionale même sous des coalitions politiques changeantes.

Le regain de dynamisme de l'Europe est soutenu par le prêt SAFE de 51,44 milliards USD et le cadre Bundeswehr de Rheinmetall, positionnant le bloc pour rivaliser avec l'Amérique du Nord en volume de production d'ici 2028. L'usine partenariale de Pologne vise 150 000 obus annuels d'ici 2027, la commande de 200 000 obus MACS de l'Allemagne stimule la sous-traitance à travers la région, et le Royaume-Uni investit 300 millions GBP (404,89 millions USD) à Glascoed pour des lignes de 152 mm. La France, la Suède et la Norvège lient chacune leur financement national au réapprovisionnement de l'Ukraine, créant des carnets de commandes pluriannuels prévisibles tout en distribuant les capacités pour atténuer le risque de dépendance à une installation unique. La production russe se poursuit à grande échelle, ciblant un club d'exportation restreint qui limite le chevauchement avec les pools d'acheteurs de l'OTAN.

Paysage concurrentiel

La capacité mondiale reste modérément concentrée, Rheinmetall AG, BAE Systems plc, General Dynamics Corporation, Nammo AS et Elbit Systems Ltd. contrôlant une majorité de la production d'obus installée. Cependant, les mandats de localisation favorisent l'arrivée de nouveaux entrants et de coentreprises. L'usine lituanienne de Rheinmetall et la coentreprise polonaise de BAE Systems signalent un pivot vers la fabrication distribuée qui réduit le risque politique et s'aligne sur les règles de contenu des pays hôtes. Nammo tire parti du soutien de l'État norvégien pour développer les propergols à munitions à sensibilité réduite. Dans le même temps, Elbit Systems obtient une part grâce à l'intégration verticale de l'électronique de guidage, comme en témoigne son contrat d'artillerie à roquettes de 270 millions USD en 2024. L'activité de brevets a augmenté de 34 % entre 2023 et 2025, Northrop Grumman étant en tête dans les algorithmes de précision et Rheinmetall dans les formulations, démontrant une différenciation en R&D au-delà de la simple échelle.

La pression sur les prix émane de Norinco, entreprise publique chinoise, dont les obus de 155 mm sont moins chers de 30 % que les unités occidentales dans les appels d'offres africains, bien que la qualité et la technologie de guidage refusée par l'ITAR limitent encore la pénétration dans les marchés de l'alliance. Les jeunes entreprises de fabrication additive s'attaquent aux bandes de forçage en cuivre et aux boîtiers de fusée en aluminium-lithium, offrant des économies de coûts de 10 à 18 % une fois que les volumes augmentent d'ici 2027, ce qui pourrait remodeler les barrières à l'entrée pour les fournisseurs de niche à faible volume. Les acteurs établis répondent par des licences à base de redevances, garantissant qu'ils capturent les marges même lorsque les compensations nationales imposent l'assemblage local.

Leaders du secteur des munitions d'artillerie

Rheinmetall AG

General Dynamics Corporation

BAE Systems plc

Elbit Systems Ltd.

Nammo AS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : MSM Group North America a décroché un contrat de 635 millions USD auprès de l'armée américaine pour concevoir, construire et inaugurer le Complexe d'artillerie futur (CAF) à l'usine de munitions de l'armée de l'Iowa.

- Juin 2024 : ST Engineering a décroché des contrats dépassant 100 millions USD pour fournir des munitions de 155 mm aux normes OTAN à des nations européennes.

- Juin 2024 : KNDS France a décroché un contrat auprès de l'agence française d'acquisition de la Direction générale de l'armement (DGA) pour contribuer au développement des munitions guidées de haute précision KATANA. Disponible à l'achat dans les deux prochaines années, cette munition de 155 mm se distingue par une technologie de guidage de pointe, garantissant une précision au mètre près.

Portée du rapport mondial sur le marché des munitions d'artillerie

Les munitions d'artillerie désignent le type de munitions conçu pour être tiré depuis des canons d'artillerie, avec un effet sur de longues distances. Il existe de nombreux types différents de munitions d'artillerie, mais ce type est généralement hautement explosif et conçu pour se fragmenter à l'impact, maximisant ainsi les dégâts. Les types courants de munitions d'artillerie comprennent les obus hautement explosifs, fumigènes, éclairants et d'entraînement. Certains obus d'artillerie sont conçus comme des armes à sous-munitions.

Le marché des munitions d'artillerie est segmenté en fonction du type d'obus, du mécanisme de guidage, du type de propulsion/charge, du type de plateforme et de la géographie. Par type d'obus, le marché est segmenté en hautement explosif (HE), fumigène et éclairant, munition classique améliorée à double usage (DPICM), projectile à saignement de culot/à assistance roquette (RAP), à sous-munitions à capteur, à guidage de précision, et d'entraînement/à blanc. Par mécanisme de guidage, le marché est segmenté en non guidé, guidé par GPS, guidé par laser, et inertiel/hybride. Par type de propulsion/charge, le marché est segmenté en charges classiques, Système de charge d'artillerie modulaire (MACS), et obus à longue portée et à sous-munitions. Par type de plateforme, le marché est segmenté en obusiers remorqués, obusiers autopropulsés, mortiers (supérieurs à 81 mm), artillerie à roquettes (LRM), et canons navals. Le rapport couvre également les tailles de marché et les prévisions pour le marché des munitions d'artillerie dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Hautement explosif (HE) |

| Fumigène et éclairant |

| Munition classique améliorée à double usage (DPICM) |

| Projectile à saignement de culot/à assistance roquette (RAP) |

| À sous-munitions à capteur/en grappe |

| À guidage de précision |

| D'entraînement/à blanc |

| Non guidé |

| Guidé par GPS |

| Guidé par laser |

| Inertiel/Hybride |

| Charges classiques |

| Système de charge d'artillerie modulaire (MACS) |

| Obus à longue portée et à sous-munitions |

| Obusiers remorqués |

| Obusiers autopropulsés |

| Mortiers (supérieurs à 81 mm) |

| Artillerie à roquettes (LRM) |

| Canons navals |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type d'obus | Hautement explosif (HE) | ||

| Fumigène et éclairant | |||

| Munition classique améliorée à double usage (DPICM) | |||

| Projectile à saignement de culot/à assistance roquette (RAP) | |||

| À sous-munitions à capteur/en grappe | |||

| À guidage de précision | |||

| D'entraînement/à blanc | |||

| Par mécanisme de guidage | Non guidé | ||

| Guidé par GPS | |||

| Guidé par laser | |||

| Inertiel/Hybride | |||

| Par type de propulsion/charge | Charges classiques | ||

| Système de charge d'artillerie modulaire (MACS) | |||

| Obus à longue portée et à sous-munitions | |||

| Par type de plateforme | Obusiers remorqués | ||

| Obusiers autopropulsés | |||

| Mortiers (supérieurs à 81 mm) | |||

| Artillerie à roquettes (LRM) | |||

| Canons navals | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des munitions d'artillerie ?

Le marché des munitions d'artillerie est valorisé à 5,70 milliards USD en 2026 et est en voie d'atteindre 7,51 milliards USD d'ici 2031, reflétant un TCAC de 5,67 %.

Quel type d'obus génère les revenus les plus élevés ?

Les obus hautement explosifs (HE) dominent avec 51,74 % de la part des revenus de 2025.

Qu'est-ce qui stimule le passage aux munitions guidées par GPS ?

Les programmes de tir de précision à longue portée et la nécessité de conserver les stocks favorisent l'adoption, se traduisant par un TCAC prévu de 6,41 % pour les obus guidés par GPS jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La croissance soutenue des budgets de défense en Inde, en Corée du Sud et au Japon, associée à la demande liée aux exportations des programmes K9 Thunder, propulse une perspective de TCAC de 5,17 %.

Comment les prix des matières premières affectent-ils les producteurs ?

Une hausse de 32 % de la nitrocellulose et des coûts élevés du cuivre ont réduit les marges jusqu'à 300 points de base pour les fournisseurs sans couvertures à long terme.

Quelles entreprises dominent l'offre actuelle ?

Rheinmetall AG, BAE Systems plc, General Dynamics Corporation, Nammo AS et Elbit Systems Ltd. contrôlent collectivement environ 55 % de la capacité installée.

Dernière mise à jour de la page le: