Taille et part du marché des munitions de calibre moyen et grand des Amériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

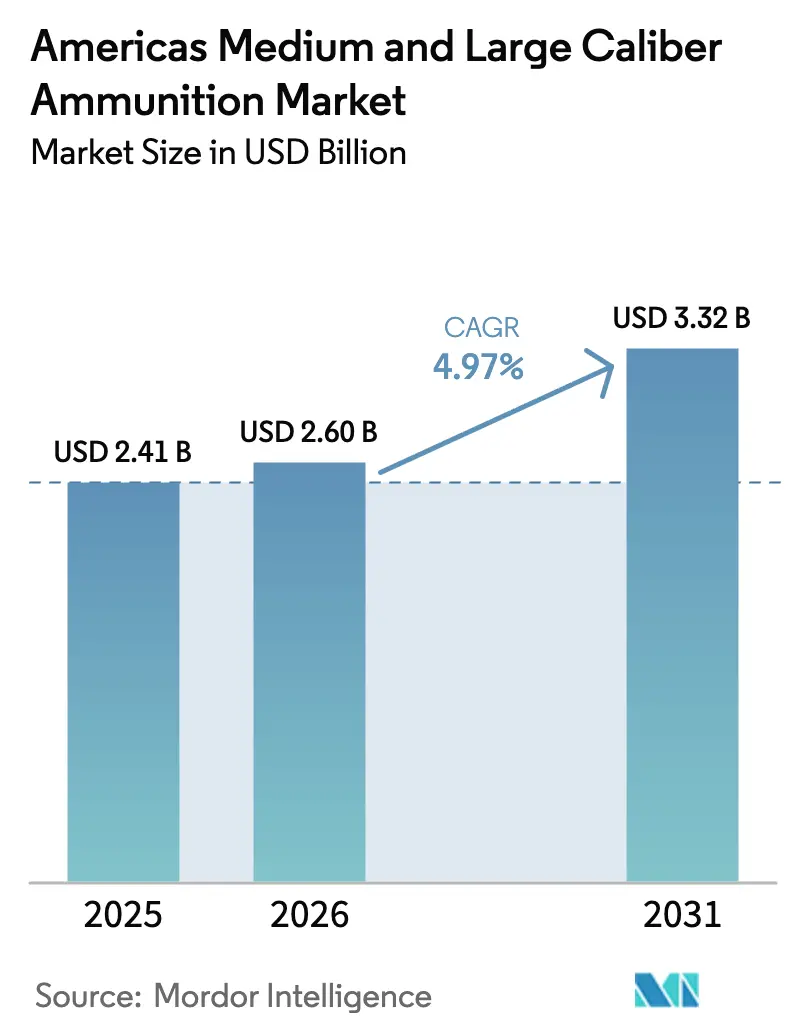

| Taille du marché de l'année de base (2025) | 2.41 Milliards de dollars |

| Taille du Marché (2026) | 2.60 Milliards de dollars |

| Taille du Marché (2031) | 3.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.97% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des munitions de calibre moyen et grand des Amériques par Mordor Intelligence

La taille du marché des munitions de calibre moyen et grand des Amériques devrait croître de 2,41 milliards USD en 2025 à 2,6 milliards USD en 2026 et devrait atteindre 3,32 milliards USD d'ici 2031, à un TCAC de 4,97 % sur la période 2026-2031. Le marché absorbe actuellement la majeure partie des nouvelles capacités de production des installations aux États-Unis, au Brésil et au Mexique, aidant les producteurs à atténuer les effets de l'inflation des matières premières et des retards occasionnels dans les budgets du Congrès. Les initiatives de modernisation des véhicules blindés, des frégates et de l'artillerie expéditionnaire élargissent la base de clientèle, tandis que les opérations de sécurité aux frontières stimulent la consommation de munitions à des niveaux inégalés depuis les rotations de combat. L'adoption de projectiles guidés augmente le prix de vente moyen par obus ; cependant, les munitions non guidées devraient représenter 80 % des livraisons de 2026, car les exigences en matière de tir de suppression et d'entraînement au tir réel ne peuvent pas être satisfaites avec des obus coûtant 8 000 USD. Les fournisseurs capables d'intégrer des formulations insensibles et sans plomb sans compromettre la portée ou la létalité sont susceptibles d'acquérir un avantage concurrentiel, à mesure que les mandats relatifs aux munitions écologiques s'étendent au-delà de la Californie au Département de la Défense des États-Unis (DoD).

Principaux enseignements du rapport

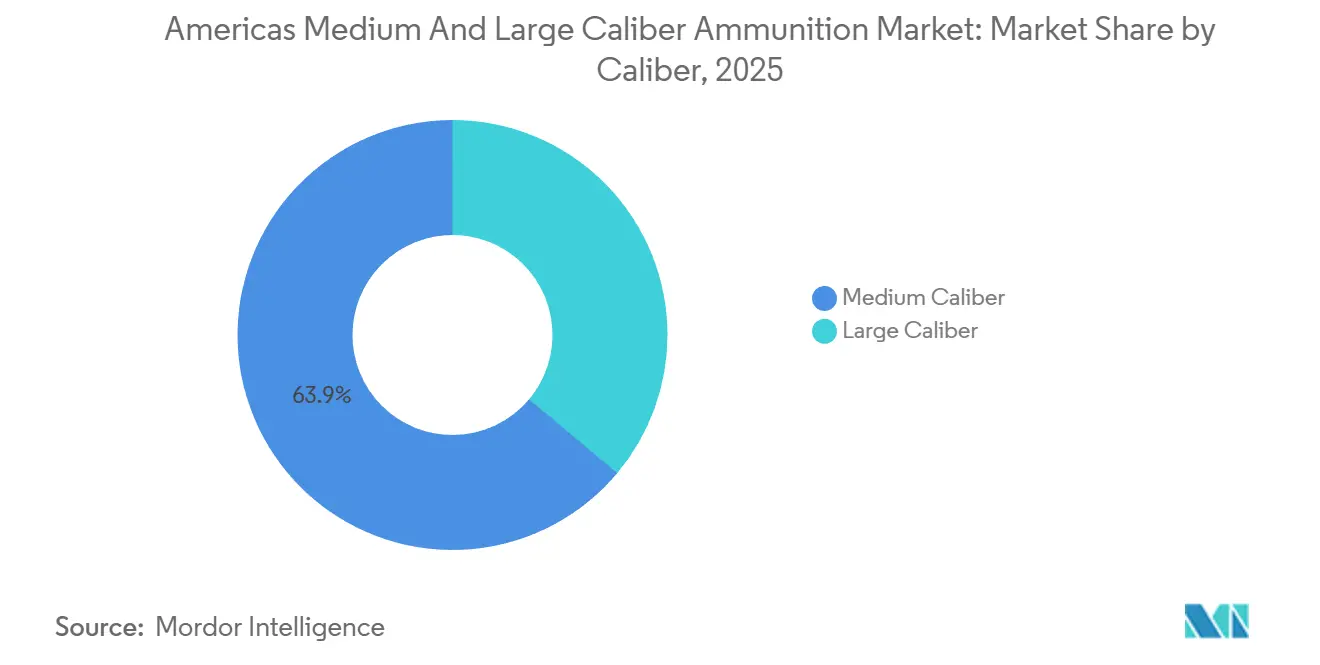

- Par calibre, les munitions de calibre moyen ont dominé avec 63,89 % de la part du marché des munitions de calibre moyen et grand des Amériques en 2025 ; les munitions de grand calibre devraient se développer à un CAGR de 5,21 % jusqu'en 2031.

- Par produit, les obus d'artillerie et les mortiers ont capté 53,41 % des revenus de 2025, tandis que les bombes aériennes et les grenades devraient croître à un CAGR de 6,34 % jusqu'en 2031.

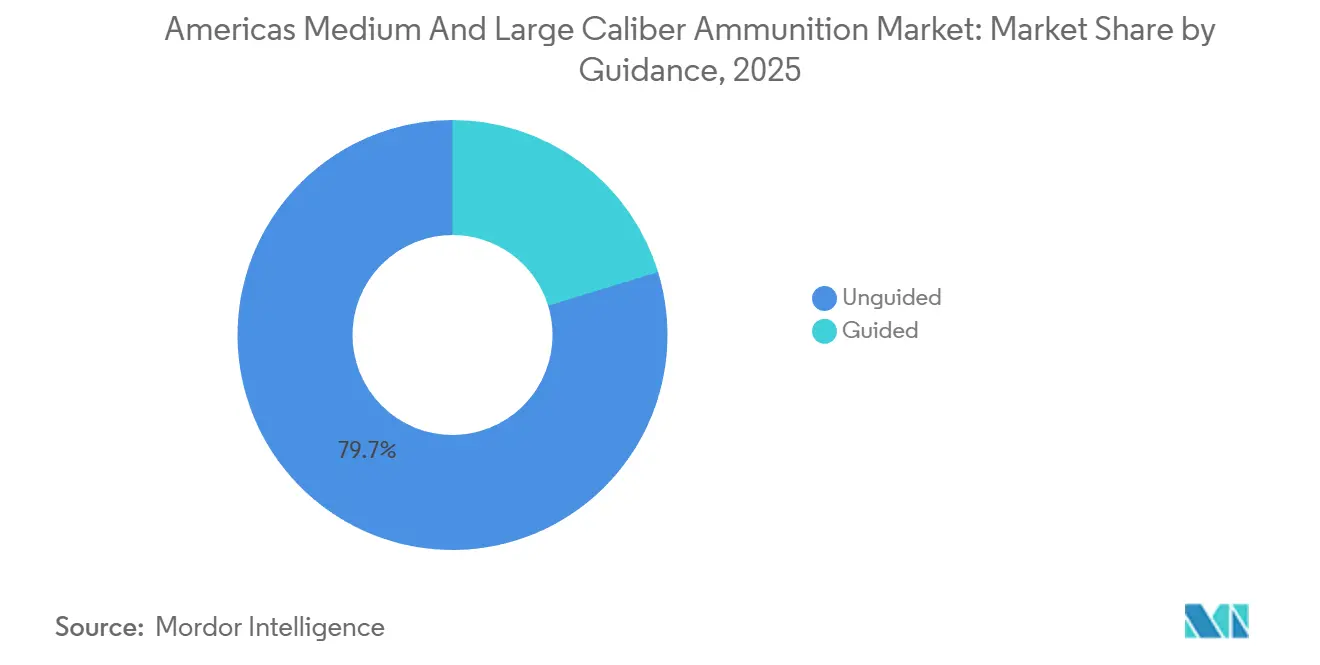

- Par guidage, les munitions non guidées représentaient une part de 79,73 % du marché des munitions de calibre moyen et grand des Amériques en 2025, tandis que les munitions guidées devraient progresser à un CAGR de 8,43 % jusqu'en 2031.

- Par utilisateur final, le segment militaire dominait avec une part de 89,84 % du marché des munitions de calibre moyen et grand des Amériques en 2025 ; la demande des forces de l'ordre devrait croître à un CAGR de 5,67 % jusqu'en 2031.

- Par plateforme, les systèmes terrestres commandaient une part de 68,75 % en 2025, et les programmes navals devraient croître à un CAGR de 5,84 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 73,82 % des dépenses régionales en 2025, tandis que l'Amérique du Sud devrait croître à un CAGR de 6,19 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des munitions de calibre moyen et grand des Amériques

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des budgets de défense dans les Amériques | +1.20% | Amérique du Nord, avec des retombées au Brésil et au Chili | Moyen terme (2-4 ans) |

| Modernisation des plateformes blindées et d'artillerie | +1.40% | États-Unis, Canada, Brésil | Long terme (≥ 4 ans) |

| Tensions géopolitiques et opérations de sécurité aux frontières | +0.90% | Frontière États-Unis-Mexique, frontière Colombie-Venezuela | Court terme (≤ 2 ans) |

| Remplacement des stocks de munitions vieillissants | +0.80% | États-Unis, Canada, stocks hérités de la Guerre froide en Amérique du Sud | Moyen terme (2-4 ans) |

| Essor des exercices d'entraînement hémisphériques conjoints | +0.50% | Mondial, concentré dans les théâtres du Pacifique et des Caraïbes | Court terme (≤ 2 ans) |

| Développement de la fabrication locale de munitions en Amérique du Sud | +0.60% | Brésil, Mexique, Colombie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des budgets de défense dans les Amériques

Les budgets de défense des Amériques ont atteint 912 milliards USD en 2025, avec un accent significatif sur les allocations de munitions. Les États-Unis ont augmenté leur budget de munitions à 2,1 milliards USD, en mettant l'accent sur des contrats pluriannuels pour soutenir les investissements industriels dans l'outillage et la stabilité de la production. Le Canada a alloué 553 millions CAD (398,18 millions USD), permettant des achats en volume de munitions de 155 mm et 50 mm pour les opérations arctiques.[1]Gouvernement du Canada, "Fort, sécurisé, engagé," canada.ca Le budget de défense du Brésil de 137 milliards BRL (25,58 milliards USD) comprenait un financement pour les conversions de munitions insensibles, offrant à IMBEL un flux de revenus pluriannuel stable. Le Mexique a alloué 178 milliards MXN (environ 9,90 milliards USD) pour renforcer les inventaires de la Garde nationale, démontrant l'influence des agences de sécurité intérieure sur le marché des munitions de calibre moyen et grand, en particulier lorsque les budgets militaires conventionnels font face à des contraintes. Le Chili a maintenu son budget de défense global mais a redirigé 18 % des fonds d'approvisionnement vers les consommables, avec un accent particulier sur les munitions en tant que composante essentielle de la disponibilité opérationnelle.

Modernisation des plateformes blindées et d'artillerie

Les programmes de modernisation des plateformes blindées et d'artillerie stimulent la diversification de la demande en calibres. Le M109A7 Paladin de l'armée américaine utilise désormais des obus de 155 mm insensibles nécessitant des douilles à parois plus épaisses, tandis que la mise à niveau du LAV III canadien vers le canon XM913 de 50 mm a établi un nouveau standard de calibre. Le véhicule blindé de transport de troupes Guarani du Brésil et le véhicule de combat d'infanterie DN-XI du Mexique ont adopté respectivement des armements de 40 mm et de 30 mm, s'éloignant des calibres de 25 mm précédemment dominants. L'ACV-30 du Corps des Marines américain utilise des munitions programmables MK 310, ce qui double la consommation annuelle par véhicule. Le canon ERCA de l'armée américaine étend la portée du 155 mm à 70 kilomètres, nécessitant des contrôles plus stricts sur la structure des grains d'acier. Ces efforts de modernisation devraient continuellement actualiser les listes de références sur le marché des munitions de calibre moyen et grand des Amériques jusqu'en 2031, les rétrofits ayant un impact sur l'ensemble de la chaîne d'approvisionnement.

Tensions géopolitiques et opérations de sécurité aux frontières

Les tensions géopolitiques et les opérations de sécurité aux frontières se sont intensifiées, entraînant une augmentation de la demande de munitions. Le long du Rio Grande, la Douane et la Protection des frontières des États-Unis (CBP) a signalé une hausse de 19 % des incidents nécessitant un tir direct de petite unité, entraînant une augmentation de 47 millions USD de sa demande de munitions pour l'exercice budgétaire 2026. La Garde nationale du Mexique a consommé les stocks d'entraînement trois fois plus vite que d'habitude, obligeant la SEDENA à accélérer les processus d'approvisionnement en utilisant les réserves militaires. La Colombie a enregistré une augmentation de 34 % de l'utilisation d'obus de 105 mm et de 155 mm lors des opérations près de Cúcuta, tandis que la consommation de munitions de 25 mm du Chili a augmenté de 27 % lors des patrouilles anti-contrebande. Ces hausses ont raccourci les délais de livraison sur le marché des munitions de calibre moyen et grand des Amériques, obligeant les fabricants à effectuer des équipes supplémentaires pour répondre aux demandes urgentes de réapprovisionnement.

Remplacement des stocks de munitions vieillissants

Le remplacement des stocks de munitions vieillissants devient une priorité en raison de la hausse des coûts de démilitarisation. L'armée américaine a identifié 22 % de son inventaire de 155 mm comme dépassant la limite de sécurité de 30 ans, engendrant des coûts d'élimination avant que de nouveaux obus puissent être achetés. Le Canada a signalé 14 000 tonnes de munitions obsolètes de l'ère de la Guerre froide, tandis que le Brésil a révélé que 38 % de ses stocks de 105 mm ne satisfaisaient pas aux normes relatives aux munitions insensibles. Le Mexique a révélé que 60 % de ses munitions de char de 120 mm datent d'une production antérieure à 1995, posant des risques en matière de sécurité et de performance. La transition du Chili vers les obus Rheinmetall DM121 reflète une tendance plus large à travers le continent : les dépenses de remplacement sont axées sur le renouvellement structurel plutôt que sur la croissance de la consommation, assurant une demande de base sur le marché des munitions de calibre moyen et grand des Amériques tout au long de la décennie.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrôles stricts des exportations et coûts de conformité ITAR | -0.70% | Exportations américaines vers les acheteurs latino-américains non membres de l'OTAN | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières (cuivre, acier, propulseurs) | -0.90% | Mondial, aigu en Amérique du Nord et au Brésil | Court terme (≤ 2 ans) |

| Réglementations environnementales sur le plomb et les matières énergétiques | -0.40% | États-Unis (Californie, terres fédérales), Canada | Long terme (≥ 4 ans) |

| Évolution vers des alternatives de frappe de précision (munitions rôdeuses) | -0.30% | États-Unis, Canada, adoption limitée en Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contrôles stricts des exportations et coûts de conformité ITAR

Les contrôles des exportations et la conformité ITAR imposent des coûts élevés sur les exportations de munitions. Les dépôts ITAR ajoutent entre 1 200 et 1 800 USD par ligne d'article, prolongent les délais d'approbation et augmentent les coûts d'expédition de 12 à 15 %. Le délai d'attente moyen de 127 jours dissuade les petits fournisseurs américains de poursuivre des commandes à délai d'exécution rapide.[2]Government Accountability Office, « Defense Export Controls », gao.gov Le Mexique a engagé 2,3 millions USD de coûts de conformité pour un achat de grenades de 21 millions USD, entraînant une préférence pour les fournisseurs non soumis à l'ITAR en provenance de Corée du Sud et d'Israël. IMBEL du Brésil a subi un retard de neuf mois dans la montée en puissance de la production de 155 mm en raison des dérogations américaines sur les ingrédients propulseurs. Dans le même temps, la Colombie a annulé une coentreprise américaine en raison des coûts de conformité projetés à 4,8 millions USD. Ces défis réglementaires profitent aux fabricants européens et sud-américains, réduisant la part de marché disponible pour les exportateurs américains sur le marché des munitions de calibre moyen et grand des Amériques.

Volatilité des prix des matières premières (cuivre, acier, propulseurs)

Les fluctuations des prix des matières premières ont un impact sur les coûts de production des munitions. Les prix du cuivre sont restés à 4,20 USD par livre en décembre 2025, soit une augmentation de 18 % par rapport à 2024, tandis que les prix des bobines d'acier ont augmenté de 14 %. Un incendie à l'usine de Radford a perturbé la production américaine de nitrocellulose, obligeant General Dynamics et Northrop à importer d'Europe avec une prime de 19 %. CBC Global a signalé une réduction de marge de 3,2 points, et IMBEL a subi une augmentation de 21 % des coûts des billettes d'acier, Vale ayant priorisé les exportations. Les grands fabricants atténuent les risques grâce à des contrats de type « take-or-pay » sur cinq ans. Cependant, les petites entreprises sud-américaines ne disposent pas du levier financier nécessaire pour couvrir efficacement leurs risques, augmentant ainsi leur vulnérabilité à la consolidation. Cette volatilité des matières premières limite les marges bénéficiaires et décourage les expansions de capacité dépendantes de coûts d'intrants stables, freinant la croissance sur le marché des munitions de calibre moyen et grand des Amériques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par calibre : prédominance du calibre moyen, accélération du grand calibre

Les obus de calibre moyen ont dominé le marché des munitions de calibre moyen et grand des Amériques en 2025, représentant une part de 63,89 %. Cette domination est attribuée à l'utilisation généralisée des canons de 20 à 40 mm sur les véhicules d'infanterie, les systèmes d'armes rapprochées (CIWS) et les hélicoptères d'attaque. Cependant, la demande de munitions de grand calibre devrait croître à un TCAC de 5,21 %, portée par des programmes tels que l'initiative ERCA et l'expansion de l'artillerie-roquette ASTROS du Brésil, qui mettent tous deux l'accent sur les obus de 155 mm. La taille du marché des projectiles de grand calibre devrait passer d'environ 1 milliard USD en 2026 à 1,3 milliard USD d'ici 2031. Des contrats notables, tels que l'accord de 465 millions USD de General Dynamics en juillet 2025 pour des munitions d'entraînement M1002 de 120 mm, soulignent la demande soutenue de la flotte Abrams, tandis que le contrat Bushmaster de Northrop soutient la production de calibre moyen jusqu'en 2028.

Le marché fait face à un équilibre stratégique entre volume et létalité. Les calibres moyens sont rentables et soutiennent les tactiques de tir rapide essentielles pour la patrouille frontalière, l'interdiction navale et la défense urbaine. En revanche, les grands calibres offrent des charges utiles plus élevées, une portée étendue et des performances supérieures dans les scénarios de guerre entre pairs. Des innovations comme l'obus d'attaque par le dessus XM204 de 120 mm de Textron, au prix de 12 000 USD et capable de neutraliser les systèmes de protection active, brouillent la distinction entre obus et missiles. Cependant, des défis logistiques persistent, comme en témoigne l'adoption par le Canada d'un canon de 50 mm pour son LAV III, qui a nécessité le financement d'une ligne de munitions autonome en raison des stocks alliés limités. Ces divergences compliquent les efforts de standardisation des références, augmentant les coûts d'inventaire pour les planificateurs de coalition.

Par produit : domination de l'artillerie, dynamisme aérien

Les obus d'artillerie et les mortiers ont représenté 53,41 % des revenus en 2025, consolidant leur position de pierre angulaire du marché des munitions de calibre moyen et grand des Amériques. Les objectifs de production mensuelle américains de 70 000 obus de 155 mm pourraient générer environ 1,7 milliard USD de revenus annuels d'ici 2031, en supposant que les prix unitaires des variantes non guidées restent proches de 1 050 USD. Les bombes aériennes et les grenades devraient croître à un TCAC de 6,34 %, soutenues par les flottes AH-1Z Viper et A-10, qui utilisent des fusées programmables augmentant les prix de vente moyens sans augmenter significativement les coûts matériels. Le contrat de grenades d'entraînement Amtec de 819 millions USD a démontré le potentiel d'économies d'échelle dans ce sous-secteur auparavant fragmenté, créant un flux de revenus stratégique pour les fournisseurs habiles à produire des boîtiers composites à faible coût.

Les munitions de mortier, autrefois considérées comme un produit de niche, ont suscité un regain d'intérêt alors que les unités d'infanterie légère passent de la dépendance à l'artillerie lourde à l'adoption d'une puissance de feu mobile. Par exemple, l'obus insensible M821A3 de 81 mm d'Orbital ATK a achevé son déploiement auprès du Corps des Marines en juin 2025, établissant un taux de réapprovisionnement de base qui atténue les baisses potentielles de la consommation de munitions de char de 120 mm. Le système ASTROS du Brésil, qui intègre des roquettes de 127 mm et de l'artillerie tubulaire, a attiré de nouveaux fournisseurs d'électronique dans la chaîne de valeur, car ces systèmes hybrides nécessitent des GPS, des liaisons de données et des régleurs de fusées traditionnellement absents de la production conventionnelle d'obus.

Par guidage : masse non guidée, essor du guidé

Les munitions non guidées représentaient 79,73 % des expéditions en 2025 et devraient maintenir près des deux tiers de la part de marché d'ici 2031. Cette domination reflète la rentabilité et la simplicité des obus non guidés, qui restent un élément incontournable de nombreuses opérations militaires. Cependant, les munitions guidées devraient croître à un TCAC de 8,43 %, captant plus d'un quart de la valeur totale du marché à la fin de l'horizon de prévision. La croissance du segment guidé est soutenue par des produits tels que les obus XM1113 RAP et la famille SIGMA d'Elbit, qui visent des portées allant jusqu'à 70 kilomètres.

Malgré les avancées, des défis subsistent, comme le brouillage GPS au Centre national d'entraînement des États-Unis, qui a réduit les taux de précision de l'Excalibur à 68 % et a incité l'armée à se procurer des missiles portables SPIKE NLOS à titre de mesure d'urgence. Le coût reste un obstacle, les obus de 155 mm de précision étant sept fois plus chers que les variantes non guidées. En Amérique du Sud, les armées continuent de s'appuyer sur des munitions non guidées jusqu'à ce que la licence locale d'assemblages de chercheurs par des fournisseurs américains ou coréens réduise les coûts en dessous de 3 000 USD, permettant une adoption plus large. L'évolution progressive vers les munitions guidées reflète une tendance plus large vers une précision accrue et une intégration technologique dans la guerre moderne, bien que les défis de coût et logistiques restent des obstacles importants à surmonter.

Par utilisateur final : noyau militaire, essor des forces de l'ordre

Les forces militaires représentaient 89,84 % des revenus du marché en 2025 ; cependant, les forces de l'ordre émergent comme un segment en croissance avec un TCAC de 5,67 %. Des exemples notables incluent la commande de munitions de 47 millions USD de la Douane et Protection des frontières des États-Unis et l'approvisionnement de la Police fédérale brésilienne en 800 000 obus de 12,7 mm. Ces développements soulignent le rôle croissant des forces de sécurité intérieure dans la stimulation de la demande de munitions spécialisées.

Les opérations urbaines favorisent les calibres moyens à faible profil de fragmentation, créant des opportunités de spécialisation des produits. Ce changement permet aux petites entreprises produisant des grenades de 40 mm non létales d'augmenter leur production, un marché auparavant dominé par les contrats militaires. L'implication croissante des agences de forces de l'ordre sur le marché des munitions souligne l'élargissement du champ d'application des munitions de calibre moyen et grand, diversifiant ainsi davantage la base de clientèle et stimulant l'innovation dans la conception des produits et les processus de fabrication.

Par plateforme : prédominance terrestre, potentiel naval

Les systèmes terrestres représentaient 68,75 % de la part de marché en 2025, fournissant une base stable en termes de tonnage jusqu'en 2031. Ces systèmes restent essentiels pour les opérations au sol, assurant une demande constante de munitions de calibre moyen et grand. Cependant, le segment naval devrait croître à un TCAC de 5,84 %, porté par l'introduction de nouvelles frégates et des mises à niveau de destroyers équipés de canons Mk 45 Mod 4, chacun consommant environ 1 200 obus par an.

La demande aéroportée, cependant, fait face à des défis. Le retrait de la flotte A-10 éliminera le besoin d'environ 1,8 million d'obus d'entraînement de 30 mm annuels. Bien que les flottes AH-64E et AC-130 compensent partiellement ce déclin, la consommation globale de munitions aéroportées pourrait diminuer de 18 % d'ici 2031, à moins que des canonnières sans pilote n'entrent en production. L'évolution des dynamiques entre les plateformes terrestres, navales et aéroportées met en évidence les demandes diverses et changeantes au sein du marché des munitions de calibre moyen et grand des Amériques, soulignant la nécessité d'adaptabilité et d'innovation parmi les fournisseurs.

Analyse géographique

L'Amérique du Nord continue de dominer le marché des munitions de calibre moyen et grand des Amériques, bien que sa dynamique de marché interne soit en évolution. Les États-Unis, avec une part de marché de 66,54 % en 2025, accordent la priorité à la reconstitution de leurs réserves stratégiques par le biais de contrats à prix fixe afin de réduire les risques liés aux dépenses d'investissement des fournisseurs. Au Canada, une reconstitution ponctuelle de 553 millions CAD (398,18 millions USD) devrait entraîner une hausse des volumes au cours de la période 2025-2026. Néanmoins, les commandes devraient diminuer une fois le réapprovisionnement pour l'Ukraine achevé. Par ailleurs, le Mexique, avec un CAGR de 6,15 %, s'impose comme le moteur de croissance de la région, soutenu par les déploiements de la Garde nationale et le programme DN-XI, qui consomme 180 000 munitions de 30 mm par an. Ce rythme de croissance varié à travers la région nécessite des stratégies de tarification différenciées : les contrats américains à long terme favorisent les structures de remise, les achats ponctuels canadiens requièrent une capacité de montée en charge, et les accords mexicains dépendent de la flexibilité réglementaire.

L'Amérique du Sud représentait 26,18 % des revenus du marché et remodèle activement les flux commerciaux. L'installation IMBEL du Brésil ajoute 120 000 obus de 155 mm à l'approvisionnement régional, réduisant la dépendance aux exportations américaines, qui sont contraintes par les réglementations ITAR.[3] Janes, "Budget de défense du Brésil 2025," janes.com Le Chili a augmenté ses dépenses en munitions à 18 % de son budget d'approvisionnement, tandis que la Colombie s'est tournée vers Poongsan Corporation pour des approvisionnements d'urgence en obus lorsque les inventaires sont tombés en dessous des exigences d'entraînement.

Malgré les défis budgétaires, l'Argentine a alloué 22 % de son budget d'approvisionnement aux munitions de 105 mm, reconnaissant le rôle essentiel des consommables dans le maintien de la disponibilité opérationnelle. Les programmes fluviaux du Pérou ont triplé l'utilisation des munitions de 20 mm, exposant des pénuries d'inventaire que les fabricants régionaux, tels que FAMAE et Indumil, visent à combler par le courtage. La capacité de production locale croît à un taux annuel de 12 à 15 %, offrant une alternative viable aux pays voisins et réduisant les délais de livraison de 12 mois à moins de six mois.

Les initiatives d'exportation du Brésil, soutenues par des accords de fourniture au Paraguay, en Uruguay et en Équateur, indiquent que les canaux commerciaux Sud-Sud pourraient réduire la domination des exportations américaines jusqu'à 22 % d'ici 2030. Les accords de transfert de technologie permettent au Chili et à la Colombie de produire sous licence des munitions spécialisées, offrant une protection contre les perturbations d'approvisionnement. Pour les fabricants, ce changement exerce une pression à la baisse sur les marges, à moins qu'il ne soit compensé par des innovations telles que les munitions insensibles ou les fusées de proximité intégrées. L'évolution du paysage du marché marque un passage d'un modèle d'exportation centré sur les États-Unis à un écosystème décentralisé, où la flexibilité en matière de capacité et de conformité est de plus en plus privilégiée par rapport à la simple échelle.

Paysage réglementaire

Aux États-Unis, les programmes de munitions de moyen et gros calibre opèrent dans une structure d'acquisition et de conformité étroitement contrôlée, couvrant le cadre SMCA de l'Armée de terre, les règles contractuelles du DoD, ainsi que les contrôles d'importation des armes à feu et des munitions. En février 2026, l'Armée américaine a activé le Capability Program Executive for Ammunition and Energetics (CPE A&E) à Picatinny Arsenal pour remplacer l'ancienne structure JPEO A&A, renforçant les priorités de livraison accélérée des capacités et de modernisation de la base industrielle qui façonnent la manière dont les nouvelles exigences en matière de munitions sont mises en concurrence, qualifiées et déployées.

L'approvisionnement transfrontalier à travers les Amériques est également façonné par les exigences commerciales et de conformité. En mai 2026, l'ATF a publié une règle finale confirmative modifiant le 27 CFR Part 447 afin d'aligner les réglementations d'importation sur les cadres de la réforme du contrôle des exportations, notant la compétence du Département du Commerce parallèlement aux voies du Département d'État pour les articles figurant sur la US Munitions Import List (USMIL). Dans le même temps, les délais et les charges documentaires liés à l'ITAR restent une contrainte pratique pour les transactions entre les États-Unis et l'Amérique latine, affectant la participation des soumissionnaires et l'attractivité des options d'approvisionnement non soumises à l'ITAR pour certains acheteurs.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les intrants en métaux et énergétiques (acier, cuivre, propulseurs et ingrédients explosifs), puis passe par le forgeage et l'usinage des corps d'obus, des douilles de cartouches et des fusées. Elle se poursuit avec le remplissage énergétique, l'assemblage final, les essais de qualification et la réception gouvernementale avant la distribution vers les dépôts militaires et les utilisateurs finaux. Des éléments récents indiquent également que la capacité de production des pièces métalliques de corps d'obus constitue une contrainte contraignante en Amérique du Nord : une évaluation de l'Inspecteur général du DoD a décrit l'installation de Mesquite, au Texas, exploitée par un contractant, comme un goulot d'étranglement après n'avoir produit aucune pièce métallique de 155 mm utilisable depuis son ouverture en 2024, malgré des efforts plus larges pour augmenter la production mensuelle de 155 mm.

Les fabricants et les gouvernements répondent en développant de nouvelles installations et de nouveaux modèles de partenariat à tous les niveaux. L'Armée américaine a ouvert une nouvelle installation d'assemblage de projectiles M795 de 155 mm à Parsons, Kansas, avec une capacité prévue de 12 000 projectiles par mois, tandis que le Canada a annoncé un financement pour IMT Precision afin d'établir une installation de fabrication d'obus de 155 mm à Ingersoll, en Ontario. Les collaborations non traditionnelles se développent également, notamment un protocole d'accord entre Lockheed Martin et General Motors visant à appliquer des méthodes de fabrication commerciales à la mise à l'échelle de la chaîne d'approvisionnement de défense, ainsi qu'une alliance stratégique entre CBC Global Ammunition et Paligen Technologies destinée aux programmes gouvernementaux américains de moyen calibre, reflétant une volonté de renforcer les capacités nationales et de réduire les délais de livraison.

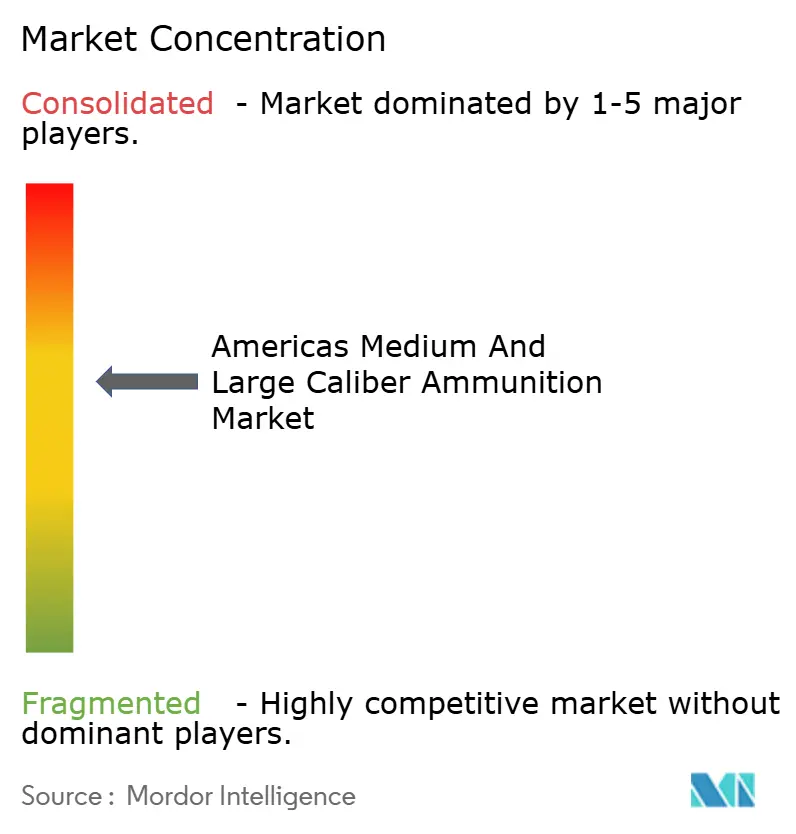

Paysage concurrentiel

La concentration du secteur est modérée. General Dynamics, Northrop Grumman et BAE Systems représentaient 48 % de la valeur du marché nord-américain en 2025, soutenus par des contrats à long terme qui garantissent la continuité des cadences de production jusqu'en 2028 au moins. L'usine de Mesquite de General Dynamics a atteint une production de 30 000 obus par mois. Combinée à l'intégration verticale de la production de propulseurs à l'installation de Radford, l'entreprise est positionnée pour internaliser les marges tout au long de la chaîne d'approvisionnement. Le contrat de décembre 2025 de Northrop Grumman, d'une valeur de 200 millions USD pour des obus guidés par laser XM1211, met en évidence ses capacités en matière d'intégration électronique. BAE Systems maintient une forte présence dans les segments navals avec le canon Mk 45 Mod 4 et fournit des obus de 155 mm insensibles pour le M109A7, tirant parti de son expertise dans de multiples domaines. RTX continue de détenir une propriété intellectuelle significative dans les fusées de proximité, mais a pris du retard dans l'obtention de récents contrats d'artillerie.

Les concurrents régionaux gagnent du terrain. La ligne de production de munitions lourdes d'IMBEL a obtenu des commandes tant nationales brésiliennes qu'à l'exportation. L'installation d'Oklahoma de CBC Global cible des contrats de la Garde nationale et des acheteurs mexicains, tandis que FAMAE du Chili et Indumil de Colombie répondent à la demande sous-régionale avec des délais de livraison plus courts. Ces acteurs émergents se concentrent sur des appels d'offres à faible volume, moins attractifs pour les grands acteurs établis du secteur, érodant progressivement la part de marché des entreprises établies sur le marché des munitions de calibre moyen et grand des Amériques. La flexibilité réglementaire est devenue un avantage concurrentiel clé. La conformité aux normes écologiques de l'EPA et du DoD, ainsi que les stratégies pour naviguer dans les restrictions ITAR, permettent aux soumissionnaires de réduire les prix effectifs de 8 à 10 %. Les petits opérateurs américains, tels qu'American Ordnance, tirent parti des installations appartenant au gouvernement et exploitées par des contractants pour minimiser les dépenses en capital. Cependant, leurs catalogues de produits limités restreignent leur potentiel d'exportation. En conséquence, l'accent concurrentiel se déplace de l'échelle de fabrication vers une combinaison de diversité de portefeuille et d'expertise réglementaire.

Leaders du secteur des munitions de calibre moyen et grand des Amériques

-

General Dynamics Corporation

-

Northrop Grumman Corporation

-

BAE Systems plc

-

RTX Corporation

-

Indústria de Material Bélico do Brasil

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc clé se situe dans la fabrication qualifiée de pièces métalliques de gros calibre et dans la base énergétique amont, où les contraintes de production se traduisent par des délais de livraison plus longs et une urgence accrue pour des sources alternatives au sein des Amériques. L'écart de production est visible dans la production américaine de 155 mm atteignant 36 000 coups par mois en mars 2026, contre des objectifs de capacité antérieurs, ainsi qu'un examen de l'Inspecteur général du DoD qui a signalé des insuffisances de production de corps d'obus à l'usine de Mesquite, au Texas. Cet environnement crée des opportunités à court terme pour les fournisseurs capables de livrer des corps d'obus qualifiés, des pièces forgées et un débit d'usinage, ainsi que pour les entreprises capables de fournir de la traçabilité, un contrôle des processus et un support pour les essais de réception alignés sur les voies d'acquisition SMCA de l'Armée américaine.

Les actions en matière de capital et de programmes fournissent également des signaux de demande concrets pour de nouvelles capacités et l'intégration de technologies. En juillet 2026, CSG a lancé la construction d'un Future Artillery Complex détenu par le gouvernement et exploité par un contractant en Iowa, conçu pour produire 36 000 projectiles de 155 mm chargés par mois, et en juin 2026, National Presto Industries a annoncé un investissement de 90 millions USD pour une nouvelle installation de production et d'essai de munitions de moyen calibre à Clear Lake, dans le Dakota du Sud. Parallèlement, les accords-cadres du Pentagone avec des entreprises telles que BAE Systems, Lockheed Martin et Honeywell (mars 2026) mettent en évidence l'accent continu mis sur la sécurisation des composants et sous-systèmes critiques de munitions, soutenant les opportunités pour l'électronique, la fusée et la numérisation de la production, tandis que les munitions guidées et à fusée de proximité gagnent une part de valeur plus importante, même si les volumes non guidés restent dominants pour l'entraînement et le tir de suppression.

Développements récents du secteur

- Juin 2026 : General Dynamics a annoncé un investissement de 200 millions USD pour rénover son installation de munitions de Mesquite, au Texas, et pour mettre fin à son partenariat avec Repkon. Cette décision réoriente les capitaux vers la stabilisation de l'exécution de la production nationale de gros calibre après des difficultés de montée en puissance largement rapportées, avec des effets d'entraînement sur la disponibilité des corps d'obus et les calendriers d'assemblage en aval.

- Mars 2026 : Northrop Grumman a reçu un contrat de l'Armée américaine d'un montant de 884,9 millions USD pour les munitions de char Advanced Multi-Purpose (AMP) M1147 de 120 mm, ultérieurement formalisé en un contrat de cinq ans. Ce contrat renforce la demande soutenue de munitions de char de gros calibre et soutient une planification de production à plus long terme pour les niveaux d'approvisionnement en énergétiques, fusées et douilles.

- Décembre 2025 : L'Armée américaine a attribué à Northrop Grumman un contrat dépassant 200 millions USD pour produire la munition de moyen calibre à fusée XM1211 High Explosive Proximity (HEP). Ce contrat répond aux besoins en munitions de défense aérienne à courte portée contre les petits UAS et accroît l'importance des capacités de fusées activées par capteurs et d'intégration électronique au sein de la base d'approvisionnement régionale.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la demande et l'offre de munitions de moyen et gros calibre à travers les Amériques, mesurées en valeur USD pour les munitions complètes achetées pour un usage terrestre, naval et aérien, incluant la production nouvelle et la remise en état au niveau des dépôts.

Exclusions du périmètre : nous excluons les munitions d'armes légères inférieures à 20 mm et les ogives de missiles de ce dimensionnement.

Aperçu de la segmentation

-

Par calibre

- Calibre moyen

- Grand calibre

-

Par produit

- Obus

- Obus d'artillerie et mortiers

- Bombes aériennes et grenades

-

Par guidage

- Guidé

- Non guidé

-

Par utilisateur final

- Militaire

- Forces de l'ordre

-

Par plateforme

- Terrestre

- Naval

- Aéroporté

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

-

Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par établir les limites de ce qui est comptabilisé comme munitions de moyen et gros calibre, puis par aligner cette limite sur les signaux publics de dépenses et d'acquisition en matière de défense. Nous nous référons généralement à des divulgations officielles budgétaires et contractuelles, telles que les documents de justification budgétaire du DoD américain, les documents de défense congressionnels ou parlementaires de la région, et les portails de statistiques nationales lorsqu'ils sont disponibles.

Pour étayer les données du modèle, nous examinons des sources telles que SIPRI pour le contexte des dépenses de défense, UN Comtrade pour les flux commerciaux susceptibles de signaler des schémas d'approvisionnement transfrontaliers, ainsi que les avis de contrats publics et les résumés d'attribution disponibles publiquement. Un contexte technique est ajouté à l'aide de normes et de publications ouvertes décrivant les types de munitions et les calibres, appuyées par des revues spécialisées en défense et sécurité évaluées par des pairs, le cas échéant. Les dépôts d'entreprises, les présentations aux investisseurs et les reportages de presse réputés sont utilisés pour vérifier les expansions de production, les commentaires sur les arriérés et l'orientation des prix. Pour les données financières des entreprises et les vérifications croisées des importations-exportations au niveau des expéditions, nous nous appuyons sur des abonnements payants sélectifs. Ces sources ne sont pas exhaustives, et nous avons également consulté de nombreux autres documents et jeux de données publics pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la résistance des hypothèses du modèle documentaire, en particulier sur l'évolution du prix de vente moyen, la répartition guidé/non guidé et la répartition entre fabrication nouvelle et remise en état. Nous échangeons avec un mélange de fabricants, de fournisseurs de composants, d'intégrateurs, de consultants spécialisés en approvisionnement, et d'anciennes parties prenantes de programmes utilisateurs finaux à travers l'Amérique du Nord et l'Amérique du Sud, afin que les totaux finaux s'alignent sur le comportement d'achat observé et le calendrier de livraison.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Directeurs (CXO) : 21 % | |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 31 % | |

| Acteurs plus petits : 22 % | Managers : 48 % |

Dimensionnement du marché et prévisions

Nous partons d'une construction descendante qui reconstitue le bassin de demande à partir des cycles d'acquisition et de réapprovisionnement en matière de défense, puis nous répartissons la valeur entre les types de munitions couverts en fonction du calibre et de l'utilisation par plateforme. Le modèle est corroboré à l'aide d'approximations ascendantes sélectives, telles que des prix échantillonnés pour des munitions et obus représentatifs multipliés par des volumes estimés, ainsi que des vérifications de canaux sur le débit de remise en état lorsque cette activité est significative.

Les principaux intrants utilisés dans le modèle incluent les budgets et les engagements d'acquisition de munitions, les besoins de modernisation et de disponibilité opérationnelle des plateformes qui entraînent le réapprovisionnement, l'adoption guidé versus non guidé, les schémas de consommation d'entraînement versus opérationnelle, et la part de l'acquisition acheminée via la remise en état et les mises à niveau vers des munitions insensibles. Lorsqu'un chiffre direct manque, nous combler l'écart à l'aide de divulgations au niveau des programmes adjacents et de fourchettes d'experts, puis nous affinons via des appels de suivi.

Pour les prévisions, une analyse de scénarios est appliquée autour du rythme d'acquisition, de l'intensité de réapprovisionnement induite par les conflits, et de l'inflation des prix. Les pondérations des scénarios sont ensuite affinées en fonction des attentes des personnes interrogées concernant les contrats et livraisons à court terme. Le résultat est un modèle reproductible qui peut être actualisé à mesure que de nouvelles publications budgétaires et attributions de contrats paraissent.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que les totaux budgétaires, les schémas d'attribution de contrats et la direction des flux commerciaux, afin que le chiffre final reste cohérent avec l'activité observable. Les écarts sont examinés par étapes, en commençant par l'économie unitaire et les vérifications de composition, suivies d'une révision par les pairs des hypothèses et des calculs avant validation finale.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des ensembles de réapprovisionnement majeurs, de grandes annonces d'acquisition, ou des changements de prix liés à une expansion de capacité. Avant la livraison, nous effectuons une dernière vérification des publications publiques les plus récentes et recontactons les sources lorsqu'un écart dépasse un seuil interne.

Taille du marché des munitions de moyen et gros calibre en Amériques selon Mordor Intelligence, comparée à d'autres estimations publiées

Les tailles de marché publiées pour ce secteur ne correspondent souvent pas car les limites sous-jacentes sont fixées différemment, et la même étiquette peut couvrir des familles de munitions très différentes. Des différences apparaissent également lorsque certaines études mélangent des chiffres mondiaux et régionaux, ou lorsque la valeur est construite à partir de budgets plutôt que de proxys d'expédition et de production.

Le calendrier d'attribution des contrats, les lignes budgétaires d'acquisition et les définitions observées au niveau des calibres sont les signaux qui maintiennent l'estimation de Mordor Intelligence liée à la valeur des munitions de 20 mm à 155 mm dans les Amériques, la remise en état étant comptabilisée lorsqu'elle fait partie des dépenses de l'utilisateur final. En pratique, les écarts les plus importants proviennent généralement de l'inclusion des munitions de petit calibre, du décompte des missiles et ogives, ou de l'utilisation d'une escalation de prix agressive sans validation de la part guidée et de la composition des plateformes.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,41 milliards USD (2025) | |

| Note sectorielle de défense A | 2,50 milliards USD (2023) | Utilise un chiffre large pour les Amériques lié à des récits de dépenses de défense, mais le résumé public ne montre pas comment les limites entre moyen et gros calibre sont séparées de l'ensemble des munitions ni comment la remise en état est traitée. |

| Éditeur de recherche spécialisée B | 0,58 milliard USD (2022) | Semble représenter une tranche plus étroite de la catégorie et exclut probablement les principaux postes d'acquisition liés aux plateformes, avec une transparence limitée sur les calibres inclus, le contenu guidé et les hypothèses de prix. |

L'écart entre les chiffres publiés s'explique principalement par ce qui est comptabilisé dans les limites du calibre et par le fait que la valeur d'acquisition soit saisie au niveau des contrats et des livraisons ou déduite d'indicateurs partiels. En maintenant les intrants ancrés à des signaux d'acquisition visibles et à des règles d'inclusion claires, l'estimation résultante est plus facile à reproduire et à mettre à jour lorsque de nouveaux budgets et attributions sont publiés.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des munitions de calibre moyen et grand des Amériques d'ici 2031 ?

Le marché des munitions de calibre moyen et grand des Amériques devrait atteindre 3,32 milliards USD d'ici 2031, reflétant une demande soutenue des agences militaires et de sécurité.

Quelle catégorie de plateforme est en passe de connaître la croissance la plus rapide ?

Les canons navals, soutenus par les nouvelles classes de frégates et les rénovations de destroyers, devraient croître à un TCAC de 5,84 % jusqu'en 2031.

Pourquoi les obus de grand calibre gagnent-ils du terrain malgré des coûts plus élevés ?

Des programmes tels que l'ERCA et les exigences continues d'entraînement des Abrams nécessitent des obus à longue portée et à haute létalité que les calibres moyens ne peuvent pas fournir.

Comment les réglementations environnementales influencent-elles les achats ?

Les mandats relatifs aux munitions sans plomb et insensibles ajoutent jusqu'à 1,20 USD par obus, mais ouvrent de nouveaux canaux de contrats pour les fournisseurs conformes.

Quel pays d'Amérique latine émerge comme exportateur régional ?

Le Brésil, via la nouvelle usine d'IMBEL capable de produire 120 000 obus de 155 mm par an pour usage domestique et pour les pays voisins.

Quelle est l'importance de l'adoption des munitions guidées en termes de valeur ?

Les munitions guidées représentaient 20,27 % de la valeur du marché des munitions de calibre moyen et grand des Amériques en 2025.

Dernière mise à jour de la page le: