Taille et parts du marché des paiements mobiles en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

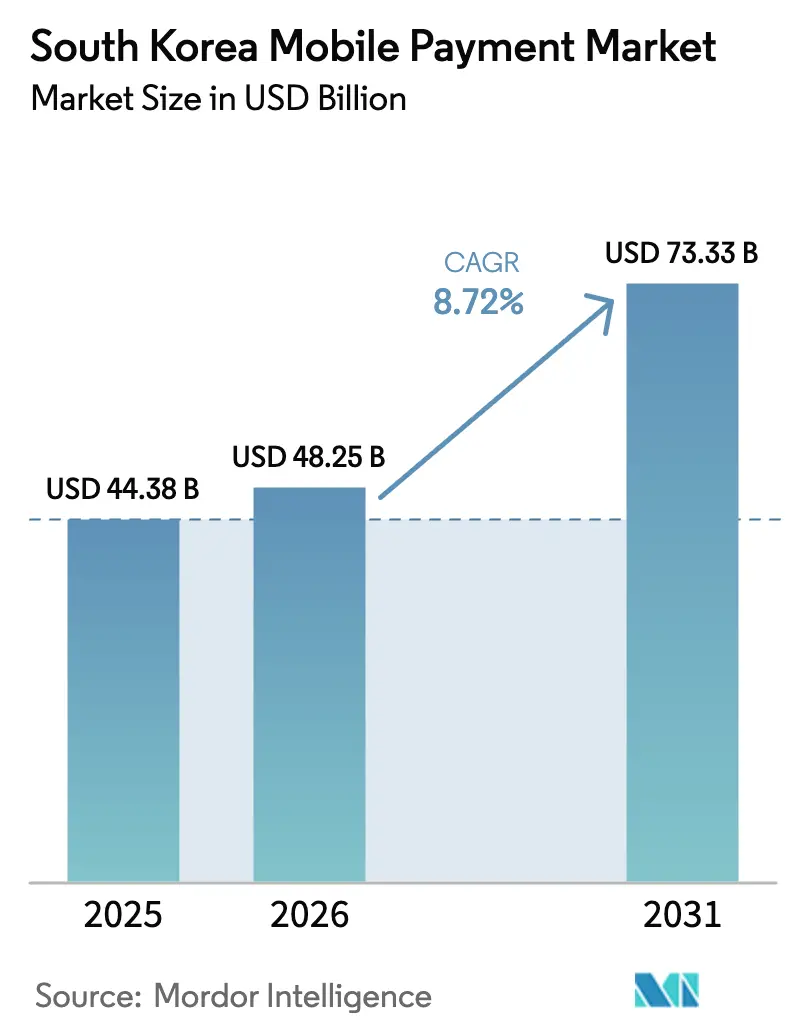

| Taille du marché de l'année de base (2025) | 44.38 Milliards de dollars |

| Taille du Marché (2026) | 48.25 Milliards de dollars |

| Taille du Marché (2031) | 73.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements mobiles en Corée du Sud par Mordor Intelligence

La taille du marché des paiements mobiles en Corée du Sud devrait croître de 44,38 milliards USD en 2025 à 48,25 milliards USD en 2026 et devrait atteindre 73,33 milliards USD d'ici 2031, à un TCAC de 8,72 % sur la période 2026-2031. La transformation structurelle, passant d'achats centrés sur les cartes à un règlement intégré dans des super-applications avec authentification biométrique, se poursuit à mesure que la couverture 5G nationale s'améliore, que les plafonds de commissions d'interchange favorisent les rails à code QR et que les terminaux de proximité atteignent les établissements de restauration rapide et les nœuds de transport en commun de masse. Le retrait de Samsung Pay de la Transmission Sécurisée par Champ Magnétique (MST) au profit du NFC tokenisé, combiné à l'authentification faciale, signale un pivot plus large vers des facteurs de forme à sécurité renforcée. Les super-applications Kakao Pay, Naver Pay et Toss consolident les paiements, la mobilité et le divertissement en interfaces uniques, portant les transactions quotidiennes par portefeuille à 29,71 millions au premier semestre 2024. Les incitations gouvernementales, telles que les frais commerçants à 0 % de ZeroPay Foundation et les remboursements de TVA, réduisent les coûts d'acceptation pour les micro-commerçants, accélérant le déploiement des codes QR dans les provinces rurales.[1]ZeroPay Foundation, "Tableau de bord d'inscription des commerçants," zeropay.or.kr

Principaux enseignements du rapport

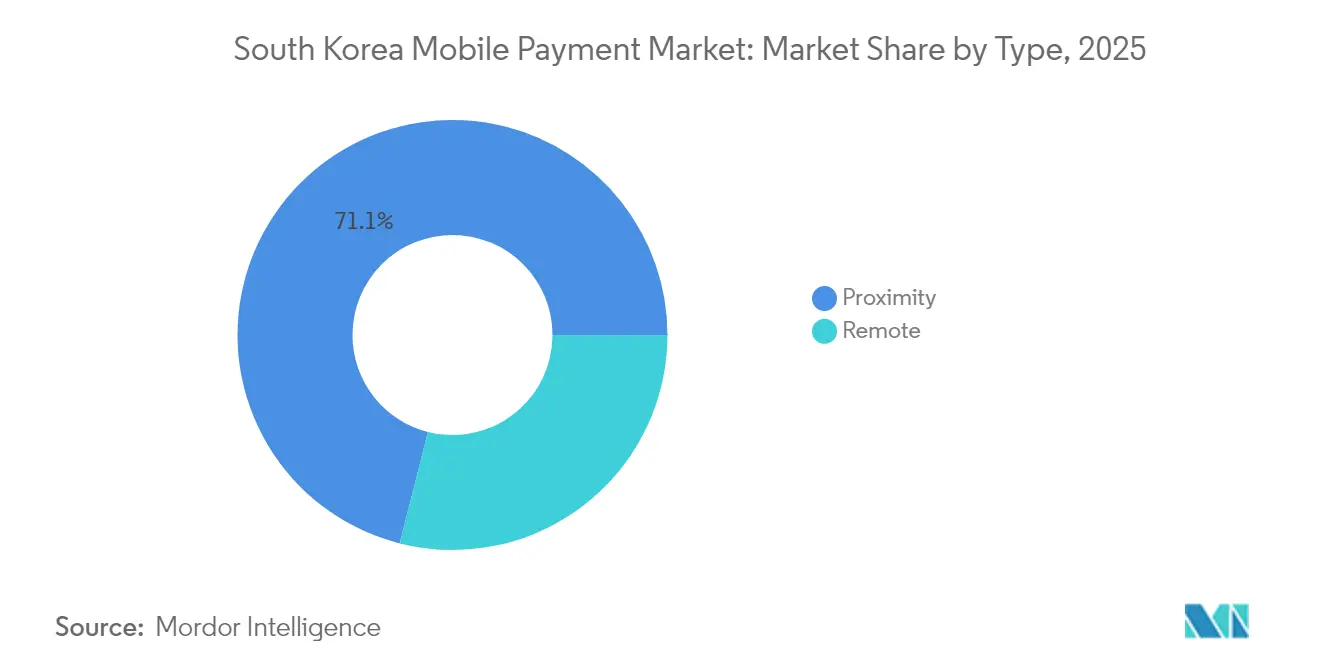

- Par type, les paiements de proximité représentaient 71,05 % de la part de marché des paiements mobiles en Corée du Sud en 2025, tandis que ce même segment se développe à un TCAC de 10,74 % jusqu'en 2031.

- Par technologie, le NFC détenait une part de 54,20 % de la taille du marché des paiements mobiles en Corée du Sud en 2025 ; les paiements par code QR devraient croître à un TCAC de 10,21 % jusqu'en 2031.

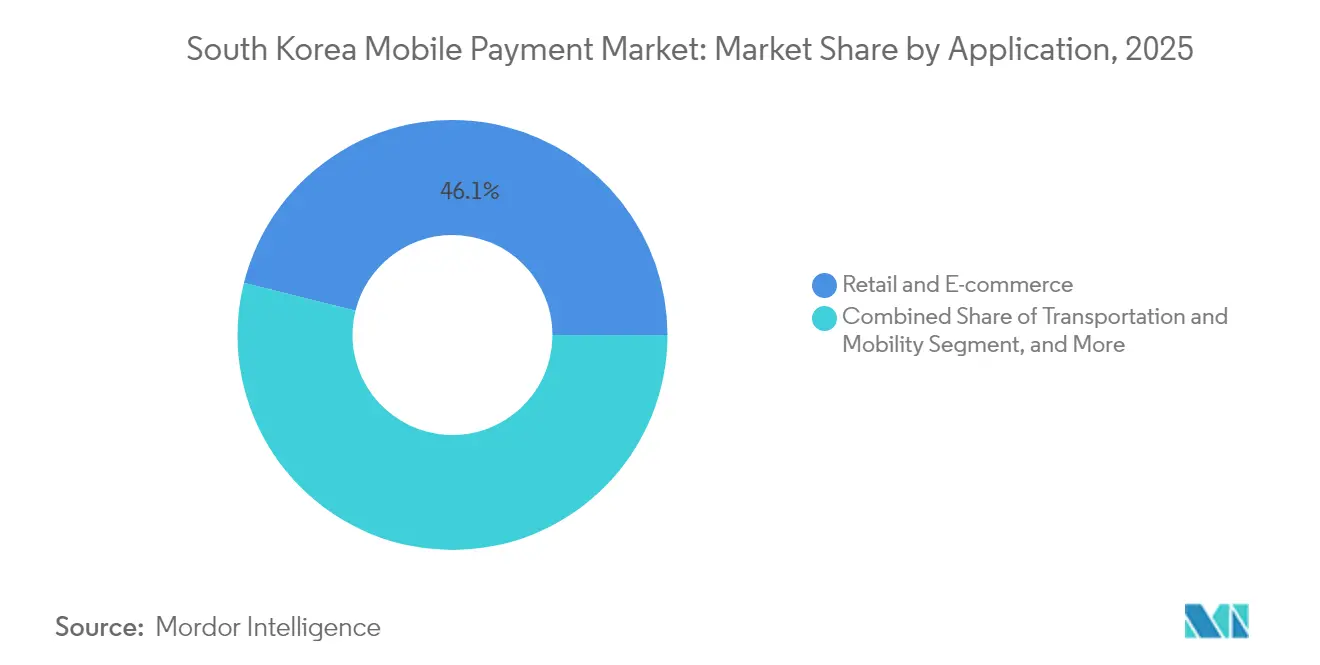

- Par application, le commerce de détail et l'e-commerce étaient en tête avec une part de revenus de 46,10 % en 2025 ; le transport et la mobilité progressent à un TCAC de 9,86 % jusqu'en 2031.

- Par utilisateur final, les millennials et la Gen-Z représentaient 58,05 % du volume des transactions en 2025, tandis que les entreprises et les PME affichent la croissance projetée la plus élevée à un TCAC de 10,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements mobiles en Corée du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Progression fulgurante de la pénétration des smartphones compatibles 5G | +2.1% | National, avec des gains précoces dans la zone capitale de Séoul, Gyeonggi, Incheon | Court terme (≤ 2 ans) |

| Essor du e-commerce et du quick-commerce | +1.8% | National, concentré dans la zone capitale de Séoul, Gyeonggi | Moyen terme (2-4 ans) |

| Incitations gouvernementales (remboursements de TVA ZeroPay, plafonds de frais) | +1.5% | National, ciblant les provinces à forte densité de PME (Chungcheong, Gyeongsang, Jeolla) | Moyen terme (2-4 ans) |

| Intégration dans l'écosystème des super-applications (mobilité, finance) | +1.9% | National, porté par la zone capitale de Séoul, Gyeonggi | Long terme (≥ 4 ans) |

| Authentification biométrique permettant les paiements mobiles de valeur élevée | +1.3% | National, adoption précoce dans la zone capitale de Séoul | Moyen terme (2-4 ans) |

| Micro-transactions transfrontalières de contenu K | +0.7% | Mondial, avec des retombées en Asie-Pacifique, en Amérique du Nord, en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Progression fulgurante de la pénétration des smartphones compatibles 5G

Les abonnements 5G ont dépassé 35 millions en 2024, couvrant 67 % des lignes mobiles et fournissant l'infrastructure à faible latence nécessaire aux paiements de proximité sécurisés par biométrie.[2]SK Telecom, "Rapport de couverture 5G 2024," sktelecom.com La bande passante permet une évaluation de la fraude en temps réel en quelques millisecondes, réduisant les rétrofacturations et incitant les commerçants à accepter les transactions par portefeuille de valeur élevée. L'intégration en 2024 des permis de conduire mobiles dans Samsung Wallet illustre la rapidité avec laquelle les réseaux rapides fusionnent identité et paiements en un seul geste. Les données du consortium PASS indiquent que 45 millions d'identités mobiles ont été émises, transformant les téléphones en justificatifs reconnus par l'État. La conformité à la loi sur la protection des informations personnelles impose un chiffrement de bout en bout, élevant les barrières à l'entrée pour les nouveaux portefeuilles tout en renforçant la confiance des consommateurs.

Essor du e-commerce et du quick-commerce

Le commerce mobile a atteint 101 milliards USD en 2023 et est en passe d'atteindre 185,4 milliards USD d'ici 2028, surpassant la croissance du PIB et orientant le trafic vers les portefeuilles intégrés aux applications. La livraison Rocket de Coupang garantit des dépôts en moins de 2 heures, si bien que Kakao Pay et Naver Pay sont intégrés directement dans les pages produits pour un règlement en un clic. Les agrégateurs de livraison de repas Baemin et Yogiyo ont étendu l'acceptation des portefeuilles à 200 000 restaurants, et les utilisateurs du BNPL (achat immédiat, paiement différé) devraient doubler pour atteindre 17,3 millions d'ici 2028, réduisant les frictions liées aux achats à valeur élevée.

Incitations gouvernementales (remboursements de TVA ZeroPay, plafonds de frais)

ZeroPay Foundation avait enregistré 1,2 million de commerçants à mi-2024, promettant des frais de transaction à 0 % et des déductions fiscales sur le revenu de 40 % pour les petites entreprises. Les plafonds de commissions d'interchange à 0,5 % pour les petits vendeurs réduisent les marges des émetteurs mais démocratisent l'acceptation. Cette différence explique une croissance des volumes de codes QR plus rapide que celle du NFC, notamment pour les transactions à faible montant dans la restauration de rue et les marchés traditionnels.[3]Commission des services financiers, "Directives relatives aux plafonds de commissions d'interchange," fsc.go.kr Les remboursements automatisés de TVA via les portefeuilles allègent davantage la charge administrative des propriétaires de PME dans les provinces rurales.

Intégration dans l'écosystème des super-applications

Kakao Pay a traité 167,3 billions KRW de paiements au quatrième trimestre 2024 en intégrant les services de covoiturage, de stationnement et d'assurance au sein de son application. Naver Pay a enregistré 22,7 billions KRW au troisième trimestre 2025, stimulé par les 160 millions d'utilisateurs mensuels de Naver Webtoon qui paient pour des bandes dessinées numériques et des micropaiements. Toss associe paiement, courtage et trading de cryptomonnaies pour 9,5 millions d'utilisateurs, permettant le transfert instantané des gains d'investissement vers les dépenses de détail. Ces services groupés fidélisent les utilisateurs, augmentant la friction liée au multi-hébergement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Sophistication croissante de la cyberfraude | -1.2% | National, avec une incidence plus élevée dans la zone capitale de Séoul en raison de la densité des transactions | Court terme (≤ 2 ans) |

| Plafonds réglementaires des commissions d'interchange comprimant les marges | -1.0% | National, pression aiguë sur les émetteurs de cartes (Shinhan, KB, Hana) | Moyen terme (2-4 ans) |

| Fracture numérique démographique chez les seniors | -0.8% | National, concentrée dans les provinces de Gangwon, Jeju et la Jeolla rurale | Long terme (≥ 4 ans) |

| Saturation du marché intérieur limitant les marges de progression des transactions | -0.9% | National, plus prononcée dans la zone capitale de Séoul, Gyeonggi | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sophistication croissante de la cyberfraude

Les escroqueries par hameçonnage, échange de carte SIM et deepfake vocal ont augmenté en 2024, incitant l'Institut de sécurité financière à imposer la détection d'anomalies en temps réel et des vérifications à facteurs multiples pour tous les portefeuilles. L'enquête sur la confidentialité de Kakao Pay en 2024 a renforcé le contrôle des pratiques de partage des données. Les plateformes assument désormais la responsabilité du remboursement des victimes de fraude dans les 30 jours, comprimant les marges des fintechs sous-capitalisées. Les contre-mesures biométriques comportementales augmentent les coûts opérationnels que seuls les acteurs à grande échelle peuvent absorber.

Plafonds réglementaires des commissions d'interchange comprimant les marges

Des plafonds de 0,5 % pour les petits commerçants et de 1,0 % pour les détaillants de taille moyenne ont supprimé 1,2 billion KRW de revenus d'émetteurs en 2024. Les réseaux de cartes ont réduit les subventions aux terminaux NFC, accélérant le pivot vers les rails à code QR chez les vendeurs de rue. Les fintechs qui monétisent via le crédit ou l'assurance s'accommodent mieux des rendements de paiement comprimés, mais les émetteurs plus modestes font face à des pressions de consolidation alors que la Commission des services financiers annonce des réductions plus profondes en 2025.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : domination de la proximité portée par l'intégration des transports

Les paiements de proximité contrôlaient 71,05 % du marché des paiements mobiles en Corée du Sud en 2025 et se développeront à un TCAC de 10,74 % jusqu'en 2031, soutenus par les portiques à effleurement par smartphone du métro de Séoul et les 50 000 établissements de restauration rapide qui acceptent désormais les transactions sans contact. La taille du marché des paiements mobiles en Corée du Sud pour les canaux de proximité s'accroît donc plus rapidement que les méthodes à distance, dont le taux d'abandon lors du règlement via navigateur mobile reste supérieur à 25 %.

Les paiements à distance restent importants pour les cas d'usage transfrontaliers et d'abonnement, mais perdent des parts à mesure que les super-applications pré-remplissent automatiquement les identifiants dans les environnements natifs. L'abandon par Samsung Pay de la MST clarifie la direction du marché vers le NFC de niveau EMV et la biométrie, les commerçants du secteur du luxe enregistrant des tickets mobiles moyens de 500 000 KRW en 2024.

Note: Les parts de segment pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par technologie : le code QR gagne du terrain grâce à l'arbitrage de frais

Le NFC a conservé 54,20 % de la part du marché des paiements mobiles en Corée du Sud en 2025, mais les volumes de codes QR progressent à un TCAC de 10,21 % grâce au modèle gratuit pour les commerçants de ZeroPay Foundation. La taille du marché des paiements mobiles en Corée du Sud liée à l'acceptation des codes QR est particulièrement forte chez les micro-commerçants qui ne peuvent pas financer des terminaux NFC.

Les transactions quotidiennes par portefeuille ont atteint 29,71 millions au premier semestre 2024, avec une utilisation élevée des codes QR dans les marchés traditionnels, tandis que le NFC domine le commerce de détail à valeur élevée, où la tokenisation EMV réduit la fraude. Le NFC biométrique de Samsung Wallet et le projet de la Commission des services financiers d'un standard national unique de code QR illustrent une voie de convergence, bien que des spécifications concurrentes maintiennent l'acceptation universelle en suspens.

Par application : les transports progressent rapidement avec l'intégration de la mobilité

Le commerce de détail et l'e-commerce étaient en tête avec une part de 46,10 % en 2025, mais le transport et la mobilité affichent le TCAC le plus rapide à 9,86 %, porté par les courses Kakao Mobility, les effleurement du métro de Séoul et les portefeuilles de frais de stationnement. En conséquence, la taille du marché des paiements mobiles en Corée du Sud liée aux déplacements quotidiens rattrape celle du commerce de détail.

Les segments de la restauration rapide, du contenu numérique et du jeu vidéo approfondissent la pénétration des portefeuilles en intégrant des flux en un clic qui réduisent l'abandon de panier de 18 % par rapport aux cartes de crédit. Les municipalités pilotent désormais les paiements par portefeuille pour les impôts et les amendes, laissant présager une prochaine phase d'adoption institutionnelle.

Note: Les parts de segment pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par segment d'utilisateurs finaux : les entreprises accélèrent l'adoption B2B

Les millennials et la Gen-Z ont généré 58,05 % du volume des transactions en 2025, mais les entreprises et les PME affichent le TCAC le plus élevé à 10,05 % après que Visa et KOTRA ont déployé des règlements d'exportation en temps réel. Par conséquent, la taille du marché des paiements mobiles en Corée du Sud pour les flux B2B se développe plus rapidement que la base de consommateurs.

Integrate Business et Kakao Pay for Business intègrent les portefeuilles dans les systèmes de paie et de facturation, offrant une visibilité instantanée sur les positions de trésorerie. L'adoption par les seniors reste limitée, mais les tutoriels parrainés par le gouvernement et les interfaces à caractères plus grands contribuent à réduire l'écart.

Analyse géographique

La zone capitale de Séoul génère plus de 50 % de la valeur des transactions, grâce à un taux de pénétration des smartphones de 90 % et à un déploiement précoce de la 5G. Kakao Pay et Naver Pay tirent 65 % de leurs volumes de cette région, l'utilisant comme laboratoire en conditions réelles pour des fonctionnalités telles que l'authentification faciale et les identités mobiles. Les portiques compatibles avec les portefeuilles du métro de Séoul servent de tunnel d'intégration pour les nouveaux utilisateurs à chaque heure de pointe.

Le quartier d'affaires de Songdo à Incheon pilote l'interopérabilité avec Alipay+, permettant aux touristes chinois de scanner le même code dans les boutiques hors taxes, générant 450 milliards KRW de dépenses transfrontalières au premier semestre 2024. Les ceintures industrielles de Gyeonggi poussent les règlements B2B par portefeuille via la plateforme KOTRA de Visa pour les paiements de composants en flux tendu. Les provinces de Chungcheong, Gyeongsang et Jeolla s'appuient sur ZeroPay Foundation pour dépasser les terminaux de carte dans les marchés traditionnels.

Jeju et Gangwon sont en retard en raison du vieillissement de leur population, mais le tourisme crée des cas d'usage de niche pour les portefeuilles, tels que les bracelets connectés dans les stations de ski et les boutiques hors taxes. Kakao Pay rapporte que les dépenses transfrontalières par portefeuille à Jeju ont bondi de 28 % en glissement annuel en 2024, reflétant l'augmentation du trafic touristique.

Paysage concurrentiel

Les quatre premiers fournisseurs, Kakao Pay, Naver Pay, Samsung Pay et Toss, contrôlent la majorité du volume des transactions, laissant 25 % à 21 portefeuilles plus petits, de sorte que le marché sud-coréen des paiements mobiles reste modérément concentré. Les super-applications gagnent en fidélisation en regroupant finance, mobilité et contenu, tandis que les émetteurs de cartes tels que Shinhan et KB intègrent leurs rails dans des applications tierces pour rester visibles.

Les portefeuilles adossés à des enseignes de distribution, tels que Coupang Rocket Pay et SSG Pay, exploitent les données propriétaires pour offrir des remises en espèces personnalisées, transformant effectivement les paiements en leviers de fidélisation. Les start-ups, dont Karrot Pay et Yanolja Pay, se concentrent sur des niches verticales telles que les biens de seconde main et les réservations de voyages. Les brevets de cartes biométriques déposés par Samsung en 2024 couvrent contre la concentration sur les appareils en déplaçant les capteurs d'empreintes digitales sur des cartes EMV, créant un dispositif de secours indépendant des appareils.

La supervision réglementaire de la Commission des services financiers garantit la transparence des frais et l'interopérabilité, ce qui augmente les coûts de conformité favorisant les opérateurs historiques bien capitalisés. Les espaces vierges résident dans les transferts de fonds transfrontaliers, les pilotes de tokenisation en gros dans le cadre du Projet Agora du BRI, et les micropaiements basés sur le Web3.

Leaders du secteur des paiements mobiles en Corée du Sud

Kakao Pay

Naver Corporation (Naver Pay)

Samsung Electronics (Samsung Pay)

Viva Republica Co., Ltd. (Toss Payments)

NHN PAYCO Corp. (PAYCO)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Visa et SK Telecom ont lancé un portefeuille mobile tokenisé basé sur l'eSIM pour les véhicules connectés, permettant aux conducteurs des modèles Hyundai 2026 d'autoriser les paiements de carburant, de péage et de stationnement directement depuis le tableau de bord embarqué.

- Juillet 2025 : Kakao Pay a accepté d'acquérir le spécialiste du BNPL Finnq pour 620 milliards KRW (470 millions USD), dans le but d'intégrer le financement en versements dans sa super-application et d'étendre les services de crédit aux jeunes consommateurs et aux PME.

- Avril 2025 : Samsung Electronics et Shinhan Bank ont lancé un pilote en boucle fermée de cartes de paiement biométriques intégrant des capteurs d'empreintes digitales dans des puces EMV, permettant des transactions sans contact sans smartphone dans 500 points de vente au détail à Séoul.

- Janvier 2025 : La Commission des services financiers a publié la spécification technique finale d'un standard national unifié de code QR, imposant la compatibilité entre Kakao Pay, Naver Pay, Toss et les portefeuilles des émetteurs de cartes afin de simplifier l'acceptation par les commerçants.

Périmètre du rapport sur le marché des paiements mobiles en Corée du Sud

Le rapport sur le marché des paiements mobiles en Corée du Sud est segmenté par type (de proximité et à distance), technologie (NFC, code QR, MST (Transmission Sécurisée par Champ Magnétique), carte tokenisée et autres technologies), application (commerce de détail et e-commerce, livraison alimentaire et de restauration rapide, transport et mobilité, divertissement et contenu numérique, services publics et paiements gouvernementaux), segment d'utilisateurs finaux (consommateurs millennials et Gen-Z, consommateurs Gen-X, consommateurs baby-boomers, entreprises et PME). Les prévisions du marché sont fournies en termes de valeur (USD).

| Proximité |

| À distance |

| NFC (communication en champ proche) |

| Code QR |

| MST (Transmission Sécurisée par Champ Magnétique) |

| Carte tokenisée et autres technologies |

| Commerce de détail et e-commerce |

| Livraison alimentaire et de restauration rapide |

| Transport et mobilité |

| Divertissement et contenu numérique |

| Services publics et paiements gouvernementaux |

| Consommateurs millennials et Gen-Z |

| Consommateurs Gen-X |

| Consommateurs baby-boomers |

| Entreprises et PME (paiements mobiles B2B) |

| Par type | Proximité |

| À distance | |

| Par technologie | NFC (communication en champ proche) |

| Code QR | |

| MST (Transmission Sécurisée par Champ Magnétique) | |

| Carte tokenisée et autres technologies | |

| Par application | Commerce de détail et e-commerce |

| Livraison alimentaire et de restauration rapide | |

| Transport et mobilité | |

| Divertissement et contenu numérique | |

| Services publics et paiements gouvernementaux | |

| Par segment d'utilisateurs finaux | Consommateurs millennials et Gen-Z |

| Consommateurs Gen-X | |

| Consommateurs baby-boomers | |

| Entreprises et PME (paiements mobiles B2B) |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des paiements mobiles en Corée du Sud ?

Le marché est évalué à 48,25 milliards USD en 2026.

À quelle vitesse le secteur croît-il ?

Il est prévu qu'il se développe à un TCAC de 8,72 % jusqu'en 2031.

Quel type de paiement détient la plus grande part ?

Les paiements de proximité, avec une part de 71,05 % en 2025.

Pourquoi les paiements par code QR se développent-ils rapidement ?

Les frais commerçants à 0 % de ZeroPay Foundation et les faibles coûts matériels stimulent l'adoption chez les micro-commerçants.

Quelle région enregistre le volume de transactions le plus élevé ?

La zone capitale de Séoul contribue à plus de la moitié de la valeur nationale des transactions par portefeuille.

Dernière mise à jour de la page le: