Singapur Wärmepumpenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

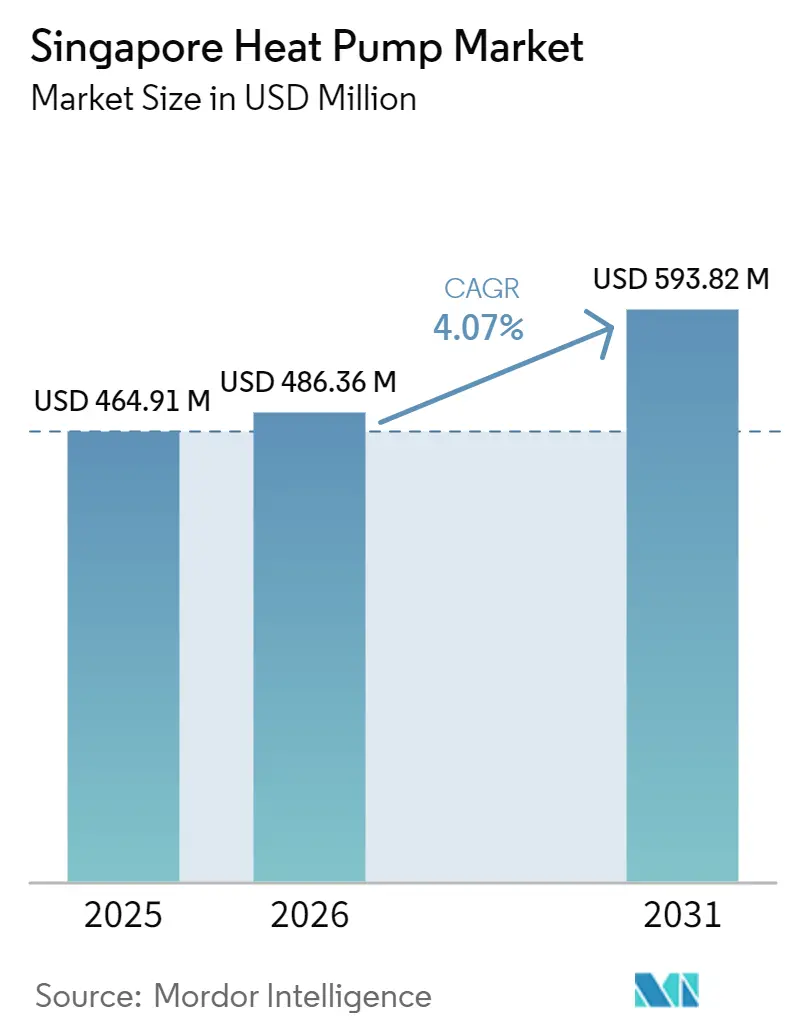

| Marktgröße im Basisjahr (2025) | 464.91 Millionen US-Dollar |

| Marktgröße (2026) | 486.36 Millionen US-Dollar |

| Marktgröße (2031) | 593.82 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Singapur Wärmepumpenmarkt Analyse von Mordor Intelligence

Die Größe des Singapur Wärmepumpenmarkts wird für 2025 auf 464,91 Millionen USD, für 2026 auf 486,36 Millionen USD geschätzt und soll bis 2031 einen Wert von 593,82 Millionen USD erreichen, mit einer CAGR von 4,07 % von 2026 bis 2031. Die strukturelle Nachfrage steigt, da Nachrüstungspflichten im Rahmen des Grünen Plans 2030 Gebäudeeigentümer dazu zwingen, veraltete Warmwasserbereiter und Kältemaschinen durch effiziente Wärmepumpen mit extrem niedrigem Treibhauspotenzial zu ersetzen. Der Ausbau von Fernkältenetzen in Marina Bay, Jurong Lake District, Tengah und HarbourFront verlagert die Käufe hin zu Hochleistungs-Luft-zu-Wasser-Einheiten, die in Kaltwassernetze integriert werden. Lieferanten profitieren zudem vom Fünf-Sterne-Energielabel der Nationalen Umweltbehörde, das konventionelle elektrische Widerstandsheizungen und Gasheizungen in einen regulatorischen Nachteil versetzt. Gleichzeitig spezifizieren Rechenzentrumsentwickler, die bereits etwa 7 % des nationalen Stroms verbrauchen, Kältemaschinen mit Magnetlagerung und große Wärmepumpen, was einen zweiten Wachstumsmotor für den Singapur Wärmepumpenmarkt schafft.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie führten Luft-zu-Wasser-Systeme mit einem Anteil von 51,31 % am Singapur Wärmepumpenmarkt im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 5,02 % wachsen.

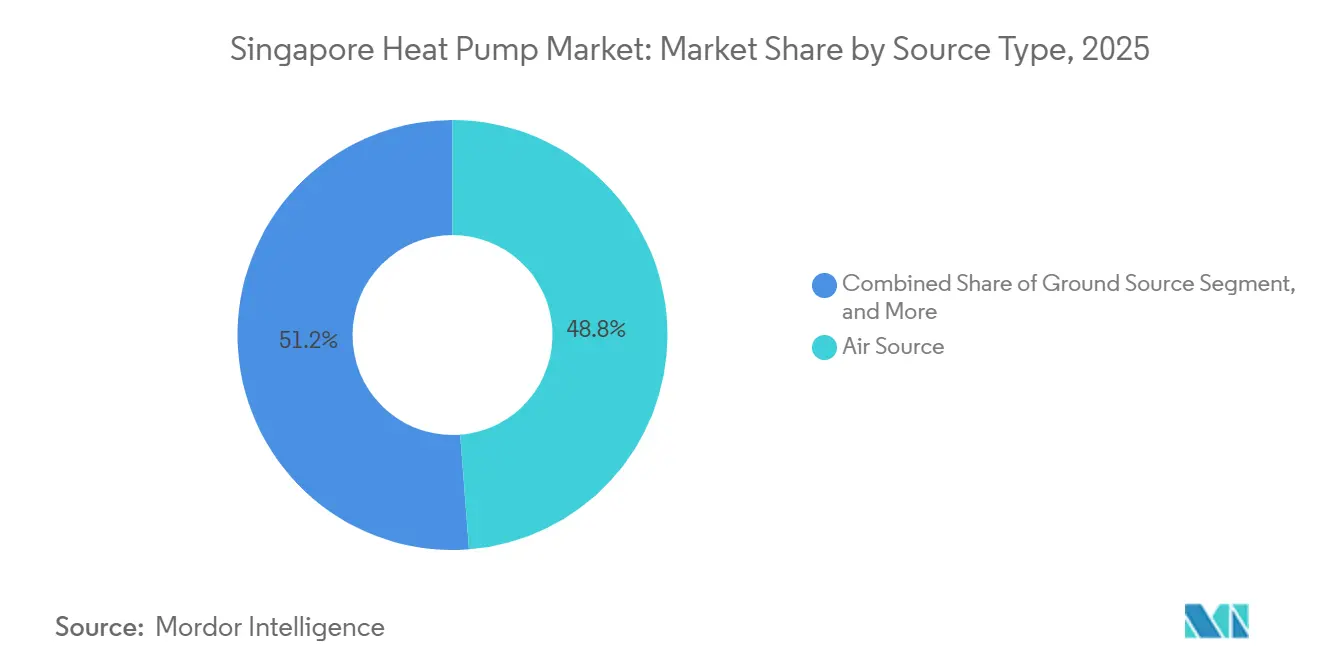

- Nach Quellentyp hielten Luftquellen-Einheiten im Jahr 2025 einen Anteil von 48,78 % am Singapur Wärmepumpenmarkt, während Hybridquellensysteme im Zeitraum 2026–2031 die schnellste CAGR von 4,81 % verzeichnen sollen.

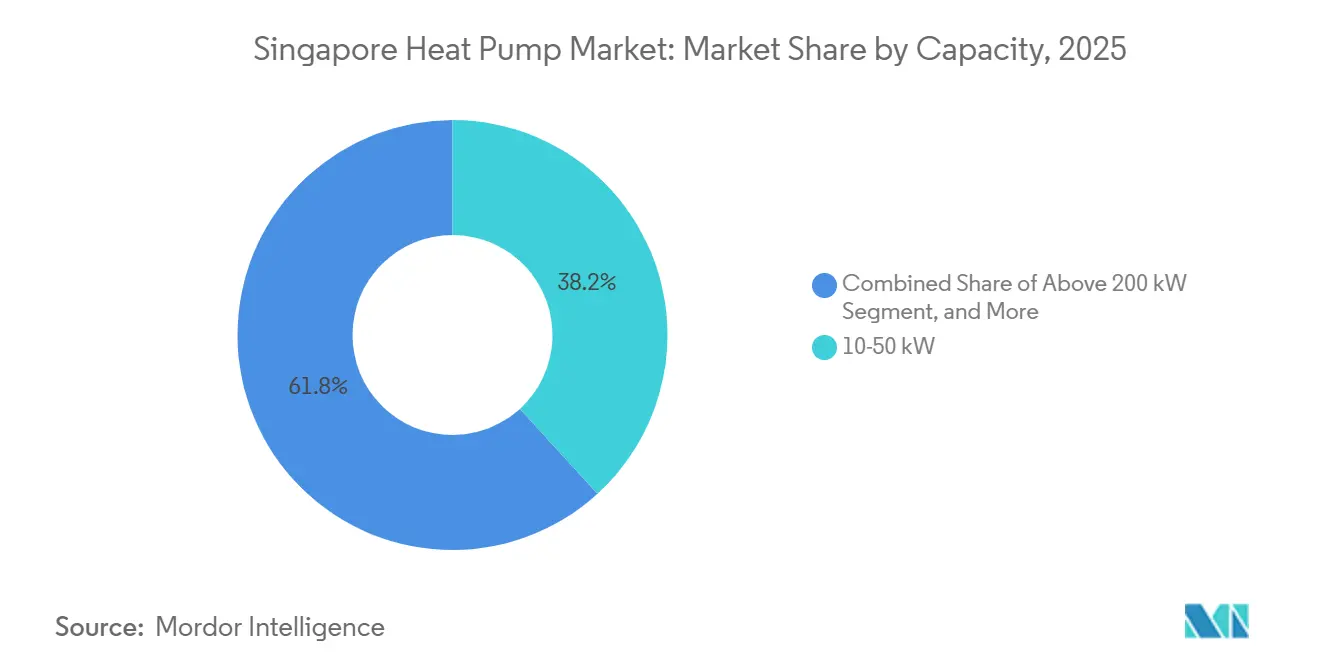

- Nach Kapazität entfiel das Segment 10–50 kW im Jahr 2025 auf 38,23 % der Größe des Singapur Wärmepumpenmarkts, während das Segment 50–200 kW bis 2031 die höchste CAGR von 4,46 % erzielen soll.

- Nach Anwendung entfielen Lösungen für häusliches und sanitäres Warmwasser im Jahr 2025 auf 42,82 % des Anteils am Singapur Wärmepumpenmarkt, während Industrie- und Prozessheizung bis 2031 voraussichtlich mit einer CAGR von 4,63 % wachsen wird.

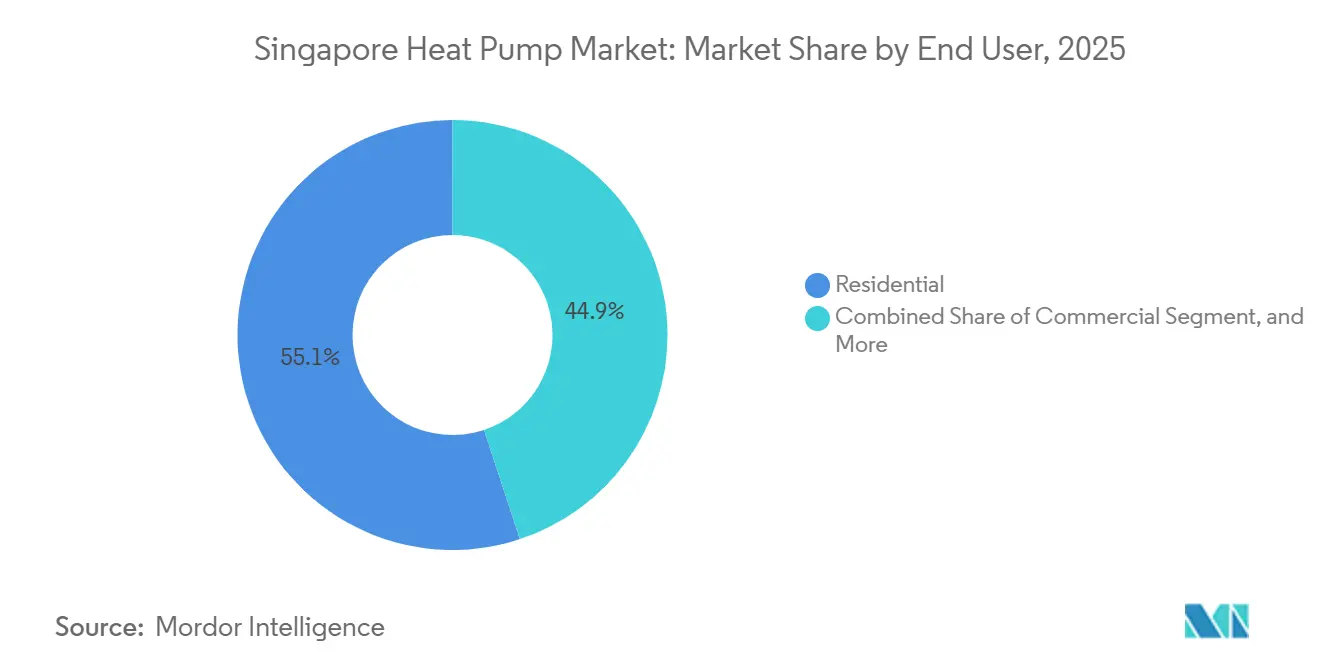

- Nach Endnutzer entfielen auf Wohnimmobilien im Jahr 2025 55,09 % des Anteils am Singapur Wärmepumpenmarkt, doch Gewerbeimmobilien werden im Zeitraum 2026–2031 die schnellste CAGR von 4,29 % verzeichnen.

- Nach Installation dominierten Nachrüstungsprojekte mit 61,43 % der Größe des Singapur Wärmepumpenmarkts im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 4,16 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Singapur Wärmepumpenmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Öffentliche Sektor-Nachrüstungsförderungen im Rahmen des Grünen Plans 2030 | +0.9% | National, mit frühem Schwerpunkt im Zentralen Geschäftsviertel, Jurong Lake District, Marina Bay | Mittelfristig (2–4 Jahre) |

| Obligatorische Energiekennzeichnung für Warmwasserbereiter | +0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Ausbau der gewerblichen und kommunalen Fernkälteversorgung | +1.1% | Marina Bay, Jurong Lake District, Tengah, HarbourFront | Langfristig (≥ 4 Jahre) |

| Steigende CO₂-Steuer-Entwicklung | +0.6% | National | Mittelfristig (2–4 Jahre) |

| Integration von Wärmepumpen mit hohem Leistungskoeffizienten in schwimmende Photovoltaik-Pilotprojekte | +0.4% | Tengeh-Stausee, Jurong Island | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Systemen mit extrem niedrigem Treibhauspotenzial bei Kältemitteln | +0.8% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der öffentlichen Nachrüstungsförderungen im Rahmen des Singapur Grünen Plans 2030

Die Regierung stellte 63 Millionen SGD (47 Millionen USD) für die Förderung energieeffizienter Maßnahmen in bestehenden Gebäuden 2.0 bereit, die bis März 2027 verlängert wurde, um gewerblichen und kommunalen Eigentümern die Modernisierung von HLK-Systemen zu ermöglichen.[1]Bau- und Konstruktionsbehörde, "Green Mark 2025," bca.gov.sg Förderungsbezogene Projekte priorisieren umfassende Pakete, die Wärmepumpen mit Gebäudemanagementsoftware und dem Austausch von Kältemaschinen verbinden, und belohnen Anbieter, die schlüsselfertige Nachrüstungen liefern können. Da förderfähige Nutzflächen im Zentralen Geschäftsviertel und in aufstrebenden polyzentrischen Knotenpunkten konzentriert sind, gewinnen Auftragnehmer mit bestehenden Beziehungen in diesen Zonen frühe Aufträge. Gebäudeeigentümer verlassen sich zudem auf Partner, die bei der Green-Mark-Dokumentation und der Überprüfung der Energieleistung helfen können, um Auszahlungen freizuschalten. Der Dreijahreszeitraum ermöglicht es Lieferanten, mehrjährige Auftragspipelines zu sichern, was den Wettbewerb um Hochleistungs-Luft-zu-Wasser-Einheiten verschärft.

Obligatorische Energiekennzeichnung fördert Wärmepumpen mit Premiumeffizienz

Die Nationale Umweltbehörde führte ab dem 1. April 2025 ein Fünf-Sterne-Label und einen einheitlichen Energiefaktortest für Warmwasserbereiter ein.[2]Nationale Umweltbehörde, "Mindestanforderungen an die Energieeffizienz für Warmwasserbereiter," nea.gov.sg Wärmepumpen-Warmwasserbereiter erreichen durchgängig vier oder fünf Sterne, während konventionelle elektrische Widerstandsgeräte selten zwei Sterne erreichen, was Käufer zu Premiumeffizienz lenkt. Da Hersteller Modelle vor dem Verkauf bei der Behörde registrieren müssen, stehen kleinere Marken ohne akkreditierte Labore vor Markteintrittsbarrieren. Transparente Labels heben Lebenszykluseinsparungen hervor und verringern die Informationslücke, die kapitalintensive Wärmepumpen einst schwer verkäuflich machte. Infolgedessen berichten Händler von einem Wandel in den Bestellmustern vor dem April-Stichtag, insbesondere von Hotelketten, die sichtbare Nachhaltigkeitsnachweise anstreben.

Ausbau der gewerblichen und kommunalen Fernkälteversorgung

Keppel Infrastructure gewann einen 30-Jahres-Vertrag für die Anlage im Jurong Lake District und SP Group sicherte sich im Januar 2026 ein verteiltes System für HarbourFront mit insgesamt 17.150 Kälteleistungstonnen.[3]SP Group, "HarbourFront Precinct Fernkälte," spgroup.com.sg Zentralisierte Netze verbessern Lastfaktoren, eliminieren redundante Dacheinheiten und unterstützen Hochleistungswärmepumpen, die Kalt- und Warmwasser über einen einzigen Kreislauf liefern. Tengahs Einsatz in öffentlichen Wohnanlagen überträgt das Modell auf Wohnsiedlungen, obwohl frühe Kondensationsprobleme strengere Material- und Qualitätskontrollvorschriften ausgelöst haben. Brownfield-Nachrüstungen wie HarbourFront zeigen einen zusätzlichen Vorteil, da Eigentümer am Ende ihrer Lebensdauer stehende Kältemaschinen ersetzen müssen und nun Konzessionsmodelle bevorzugen, die Investitionskosten auf den Betreiber verlagern.

Wachsende Nachfrage nach Systemen mit extrem niedrigem Treibhauspotenzial bei Kältemitteln vor dem HFKW-Ausstieg 2028

Eine im September 2025 abgeschlossene Konsultation schlägt eine Obergrenze von 150 GWP für neue Systeme ab April 2027 vor. Hersteller haben bereits reagiert: Daikin brachte Ende 2025 das EWYK-QZ-Modul mit R290 auf den Markt, Panasonic folgte im März 2026 mit dem Aqua-G EVO, und Alfa Laval passte gelötete Plattenwärmetauscher für Propan- und R1234ze-Gemische an. Frühe Anwender sichern sich geringere Leckage-Haftungsrisiken und Planungssicherheit bei der Einhaltung von Vorschriften, während Nachzügler das Risiko einer Lagerveralterung eingehen, sobald die Regelung in Kraft tritt. Der beschleunigte Fahrplan verkürzt Produktentwicklungszyklen und zwingt Komponentenlieferanten, in Hochdruckdesigns und Feldschulungen für brennbare Kältemittel zu investieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten im Vergleich zu Gaswarmwasserbereitern | -0.5% | National, am stärksten in Wohnsiedlungen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Dach- und Anlagenfläche in Hochhäusern | -0.3% | Gewerbliche und Wohnbezirke im städtischen Kern | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften für Installation und Wartung | -0.2% | National | Kurzfristig (≤ 2 Jahre) |

| Netzreserveengpässe während der Spitzenkühlzeiten an Werktagen | -0.4% | National, akut im Zentralen Geschäftsviertel, Marina Bay, Jurong-Cluster | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten im Vergleich zu Gaswarmwasserbereitern

Wärmepumpen-Warmwasserbereiter für den Wohnbereich kosten für eine 60-Liter-Einheit etwa 3.400 SGD (2.520 USD) gegenüber Gasheizungen unter 1.000 SGD (740 USD).[4]Wohnungsbau- und Entwicklungsbehörde, "Zentralisiertes Kühlpilotprojekt in Tengah," hdb.gov.sg Die zusätzlichen Verkabelungs-, Entwässerungs- und Belüftungsarbeiten kommen mit weiteren 500 bis 1.000 SGD (370 bis 740 USD) hinzu. Da die Energieeffizienzförderung einzelne Hauseigentümer ausschließt, verkürzt keine ausgleichende Subvention die Amortisationszeit, sodass viele Eigentümer weiterhin günstigere Gasmodelle wählen. Bewohner von Wiederverkaufswohnungen und Eigentumswohnungsverwaltungsausschüsse verschieben Modernisierungen oft bis zum Ausfall, was den jährlichen Absatz in der Klasse unter 10 kW einschränkt, obwohl die Betriebseinsparungen über drei Jahre 500 SGD (370 USD) erreichen.

Begrenzte Dach- und Anlagenfläche in Hochhäusern

Singapurs Skyline zwingt dazu, die Dachfläche zwischen Solarmodulen, Telekommunikationsanlagen, Wartungszugängen und HLK-Anlagen aufzuteilen. Green-Mark-Punkte für die Neigung von Photovoltaikmodulen begünstigen Solarmodule gegenüber Außeneinheiten von Wärmepumpen. Nachrüstungen erfordern Schallschutzgehäuse zur Einhaltung der Wohnlärmbeschränkungen und manchmal strukturelle Verstärkungen, was Kosten und Projektzeiträume erhöht. Entwickler begegnen diesen Hürden, indem sie Hochleistungs-wassergekühlte Anlagen in Keller- oder Podiumsmaschinensälen bevorzugen, was erklärt, warum das Segment 50–200 kW schneller wächst als kleinere, an Fassaden montierte Einheiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quellentyp: Luftquelle dominiert, Hybrid gewinnt an Bedeutung

Luftquellen-Einheiten lieferten im Jahr 2025 48,78 % des Anteils am Singapur Wärmepumpenmarkt. Warme Umgebungsluft von 25 °C und mehr unterstützt stabile ganzjährige Leistungskoeffizienten und vermeidet kostspielige Bohrlöcher oder Meerwasserentnahmen. Vergleichbare Vorabpreise und einfachere Genehmigungsverfahren machen das Format zur Standardlösung für Wohngebäude-Nachrüstungen und kleine Büros. In Hybridanwendungen kombinieren Anlagenmanager eine Luftquellen-Wärmepumpe mit einem Reservegaskessel oder einem elektrischen Heizelement, um Tariffluktuationen auszunutzen, was eine CAGR-Prognose von 4,81 % bis 2031 antreibt. Wasserquellen-Modelle bedienen Nischenmärkte in der Schifffahrt und Petrochemie, wo Meerwasser reichlich vorhanden ist, doch Korrosionsschutzkosten und Einleitungsvorschriften begrenzen das Volumen. Erdwärme-Optionen bleiben selten, da vertikale Bohrungen auf flächenknappen Grundstücken preislich unattraktiv sind. Prüfer, die nach dem Schema der Bau- und Konstruktionsbehörde zertifiziert sind, empfehlen häufig standardmäßig Luftquellen-Lösungen, was den Schwung der etablierten Anbieter verstärkt.

Systemlieferanten installieren zunehmend vorab intelligente Steuerungen, die Lüftergeschwindigkeiten und Abtauzyklen modulieren, um Singapurs hohe Luftfeuchtigkeit zu bewältigen und Wartungsrückrufe zu reduzieren. Komponentenhersteller wie Copeland brachten digitale Scrollverdichter auf den Markt, die für den tropischen Betriebsbereich optimiert sind, und fördern die Marktakzeptanz höherer Effizienzklassen. Dennoch berichten Serviceunternehmen, dass Kunden weiterhin vorsichtig gegenüber Kältemittelfüllmengen in Schächten und auf Dächern sind, was die Nachrüstdurchdringung in älteren Hochhäusern unter dem Potenzial hält.

Nach Technologie: Luft-zu-Wasser führt durch Integration in Fernkältenetze

Luft-zu-Wasser-Plattformen repräsentierten 51,31 % des Umsatzes im Jahr 2025 und sind bis 2031 auf eine CAGR von 5,02 % ausgerichtet, das schnellste Tempo unter den Technologiegruppen. Fernkältenetze in Marina Bay und Jurong Lake District verteilen Kaltwasser, sodass eine Luft-zu-Wasser-Wärmepumpe sowohl Raumkühlungs- als auch 60 °C-Warmwasserlasten über einen einzigen Rohrbündelwärmetauscher versorgen kann, was doppelte Ausrüstung einspart. Luft-zu-Luft-Einheiten bleiben in öffentlichen Wohnkorridoren verbreitet, wo Splitklimageräte bereits Balkone belegen, verlieren jedoch in Premiumgebäuden Marktanteile an Hydroniksysteme, wo Eigentümer Wärmerückgewinnung schätzen. Wasser-zu-Wasser- und Erd-zu-Wasser-Auswahlen erfordern trotz höherer theoretischer Effizienz entweder Meerwassergenehmigungen oder Bohrlöcher, die Projekte um Monate verzögern können, was Entwickler mit engen Bauzeitplänen verunsichert.

Hersteller liefern nun modulare Gestelle, die in beengte Maschinenräume passen und in 50-kW-Schritten skalierbar sind, ein attraktives Merkmal für Erweiterungsphasen in gemischt genutzten Projekten. Die Produktregistrierungsdatenbank der Nationalen Umweltbehörde zeigt seit 2025 eine Verdreifachung der R290- und R1234ze-Luft-zu-Wasser-Einträge, was den Compliance-Schwung der Technologie bestätigt. Ingenieure, die neue Podiumsmaschinensäle spezifizieren, geben zu, dass der entscheidende Faktor oft räumlicher Natur ist: Ein Multiserviice-Modul gibt genug Dachfläche für Photovoltaikanlagen frei, die Green-Mark-Punkte steigern und damit unternehmerische Netto-Null-Erklärungen erfüllen.

Nach Kapazität: Mittlerer Bereich dominiert, große Systeme beschleunigen sich

Einheiten zwischen 10 kW und 50 kW kontrollierten im Jahr 2025 38,23 % des Anteils am Singapur Wärmepumpenmarkt, was standardisierte Paketprodukte widerspiegelt, die von Händlern bevorratet werden. Haustechnikbetriebe bevorzugen diese Größe, da sie in Serviceaufzüge passt und keine Mobilkräne für Hochhauslieferungen benötigt, was den Installationsaufwand erheblich reduziert. Das Segment 50–200 kW wird jedoch die schnellste CAGR von 4,46 % aufgrund des Ausbaus von Fernkältenetzen und Prozesswärme-Nachrüstungen in Brauereien, Bäckereien und Pharmaunternehmen verzeichnen. Systeme unter 10 kW für einzelne Wohnungen hinken hinterher, da Hauseigentümer vor den Investitionskosten zurückschrecken, während Kältemaschinen über 200 kW in Rechenzentren und Krankenhäusern eine Nische bleiben, die ölfreie Verdichter und Redundanz erfordern.

Ausrüstungslieferanten wie Trane vermarkten magnetgelagerte Zentrifugalkältemaschinen, die unter Rechenzentrumslast Effizienzen über 5,0 erreichen, was Hyperscaler anspricht, die eine Energieverbrauchseffektivität von 1,2 anstreben. Händler verzeichnen höhere Angebotsaktivitäten für 150-kW-Moduleinheiten in Logistiklagern in Tuas und Changi, da diese Standorte Skalierbarkeit schätzen, wenn E-Commerce-Volumina schwanken.

Nach Anwendung: Häusliches Warmwasser führt, Industrieheizung steigt stark an

Häusliches und sanitäres Warmwasser machte 2025 42,82 % der Nachfrage aus, dank obligatorischer Energielabels, die die Effizienz von Wärmepumpen gegenüber elektrischen Widerstandsheizungen hervorheben. Hotels und Herbergen in Chinatown und Orchard Road berichten von 20 % Energiekosteneinsparungen innerhalb eines Jahres nach dem Wechsel zu 80 °C-Wärmepumpenkesseln. Industrie- und Prozessheizung wird mit einer CAGR von 4,63 % wachsen, da Lebensmittel- und Getränkebetriebe bei der Pasteurisierung und Trocknung Energieeinsparungen von 30 % bis 40 % erzielen. Das Wachstum bei der Raumkühlung stagniert, da Klimaanlagen mit variablem Kältemitteldurchfluss gewerbliche Räume bereits sättigen und Heizgradtage im äquatorialen Klima vernachlässigbar sind.

Komponentenunternehmen wie Alfa Laval führten gelötete Plattenwärmetauscher ein, die mit R290 kompatibel sind und den 45-bar-Drücken in Hochtemperaturanwendungen standhalten, was Brauereien in der Jalan Boiler Road ermöglicht, Dampfspulen außer Betrieb zu nehmen. Über alle Anwendungen hinweg profitiert die Größe des Singapur Wärmepumpenmarkts, wenn Gebäudeeigentümer Energieeinsparungen durch nachhaltigkeitsgebundene Darlehen von DBS und UOB monetarisieren, die Zinsspannen an tatsächliche Stromeinsparungen knüpfen.

Nach Endnutzer: Wohnbereich am größten, Gewerbe am schnellsten wachsend

Wohnimmobilien lieferten 2025 55,09 % des Umsatzes, hauptsächlich öffentliche Wohnungen, in denen zentralisierte Systeme in neuen Build-To-Order-Projekten vorinstalliert sind. Das Wachstum verlangsamt sich jedoch, da Nachrüstungsförderungen auf gewerbliche Knotenpunkte ausgerichtet sind und Hauseigentümer funktionierende Gasheizungen selten frühzeitig ersetzen. Gewerbegebäude werden bis 2031 die schnellste CAGR von 4,29 % verzeichnen, da Büros, Hotels, Einkaufszentren und Rechenzentren Green-Mark- und unternehmerische Netto-Null-Verpflichtungen anstreben. Industriestandorte hinken beim Volumen hinterher, liefern aber hochwertige Aufträge für 100 °C-Warmwassereinheiten, die in pharmazeutischen und Halbleiter-Reinräumen eingesetzt werden.

LGs Multi-V-i-VRF-Lieferungen an ein 59.800 m² großes Tuas-Logistikzentrum veranschaulichen, wie Unternehmensvermieter gewerbliche Systeme importieren, um die Platinum-Super-Low-Energy-Zertifizierung zu erlangen und Premiummieter anzuziehen. Anlagenmanager bevorzugen auch Dashboards für vorausschauende Wartung, die Verdichterverschleiß anzeigen, was mit dem Fachkräftemangel in Singapurs technischem Arbeitsmarkt übereinstimmt.

Nach Installation: Nachrüstung dominiert durch politischen Druck

Nachrüstungen absorbierten 61,43 % des Umsatzes im Jahr 2025 und behalten eine CAGR-Prognose von 4,16 % bei, da das obligatorische Energieverbesserungsregime ineffiziente Kälteanlagen in Gebäuden über 5.000 m² bestraft. Da Neubauten dem Bestand jährlich nur 2 % hinzufügen, richten Lieferanten ihr Marketing auf Hotelbetreiber und Einkaufszentrumseigentümer aus, die phasenweise Maschinensaalwechsel außerhalb der Betriebszeiten planen. Neubauten spezifizieren weiterhin Luft-zu-Wasser-Pakete, um GoldPlus- oder Platinum-Green-Mark-Bewertungen zu erzielen, tragen aber nur begrenztes absolutes Volumen bei.

Fernkälte-Konzessionäre wie Keppel finanzieren schlüsselfertige Anlagen und berechnen dann Kaltwassergebühren, was die Kapitalbelastung für kommunale Vermieter erleichtert.[5]Keppel Infrastructure, "Jurong Lake District Fernkälte," keppel.com Frühe Tengah-Pilotprojekte deckten Herausforderungen durch Rohrkondensat und Bodengrabungen auf, die die Rücklagenbudgets um bis zu 10 % erhöhten, aber die gewonnenen Erkenntnisse sind nun in Ausschreibungen der Wohnungsbau- und Entwicklungsbehörde eingebettet, die industrielle Isolierung und geschweißte Edelstahlsteigleitungen fordern.

Geografische Analyse

Gewerbliche Kerne im Zentralen Geschäftsviertel und in Marina Bay fungieren als Ankerkäufer für Hochleistungs-Luft-zu-Wasser-Einheiten, da Wolkenkratzer-Eigentümer im Wettbewerb um multinationale Mieter Premium-Green-Mark-Bewertungen anstreben. Die 17.150-RT-Fernkälte-Nachrüstung in HarbourFront, die bis 2031 vollständig in Betrieb sein soll, erweitert die Wärmepumpennutzung in gemischt genutzten Wasserfront-Anlagen. Jurong Lake District, geplant als zweites Zentrales Geschäftsviertel, bietet eine Greenfield-Leinwand, auf der Kältemaschinen, Wärmepumpen und Wärmespeicher unter Podien eingebettet sind, was Dachüberlastungen minimiert. Tengah, als Singapurs erste Smart Town bezeichnet, pilotiert Wohnfernkühlung für 42.000 Bewohner und verknüpft Dachkältemaschinen mit der schwimmenden Photovoltaikanlage am Tengeh-Stausee für eine kohlenstoffarme Stromversorgung.

Jurong Island, Singapurs petrochemisches und Energiezentrum, bietet Nischenmöglichkeiten für wasserquellen- und hybride Wärmepumpen in industriellen Prozessheizungsanwendungen, wo die Küstennähe wassergekühlte Systeme ermöglicht und die Verfügbarkeit von Prozessabwärme aus Raffinerien und Chemieanlagen ein kaskadiertes Energierückgewinnungspotenzial schafft. Die Konzentration von Lebensmittel- und Getränkeherstellern, Pharmaproduzenten und Präzisionsfertigungsanlagen auf der Insel treibt die Nachfrage nach zuverlässigen Hochtemperatur-Wärmepumpen an, die 60 °C bis 90 °C heißes Wasser für Pasteurisierung, Sterilisation und Reinigungsprozesse liefern können, wobei Energieeinsparungen von 30 % bis 40 % gegenüber Dampfkesseln und elektrischen Widerstandsheizungen die höheren Investitionskosten rechtfertigen. Allerdings stehen die Industrienutzer auf Jurong Island vor einzigartigen Herausforderungen, darunter Salzwasserkorrosion von Wärmetauschermaterialien, strenge Sicherheits- und Umweltgenehmigungen für Kältemittelsysteme sowie die Notwendigkeit redundanter Kapazitäten zur Sicherstellung des Dauerbetriebs in unternehmenskritischen Prozessen – Faktoren, die etablierte Hersteller mit nachgewiesener Erfolgsbilanz in rauen Betriebsumgebungen und umfassenden Kundendienst-Netzwerken begünstigen.

Der Ausblick auf Stromnachfrage und -angebot 2025 der Energiemarktbehörde prognostizierte einen Anstieg der Spitzennachfrage von 8,2 GW im Jahr 2025 auf 10,2 GW bis 2034 im Basisszenario, wobei Rechenzentren und elektrifizierte Kühlung erheblich zum Lastwachstum beitragen, was die geografische Konzentration der Nachfrage in Rechenzentrumscluster wie Loyang, Jurong und dem kommenden Tuas-Mega-Rechenzentrumsareal unterstreicht, wo Hyperscale- und Colocation-Betreiber hocheffiziente Kühlsysteme einschließlich luftgekühlter magnetgelagerter Kältemaschinen und wassergekühlter Wärmepumpen spezifizieren, um die Energieverbrauchseffektivität zu minimieren und die Energieeffizienzstandards für Rechenzentren der Bau- und Konstruktionsbehörde einzuhalten.

Wettbewerbslandschaft

Der Singapur Wärmepumpenmarkt weist eine moderate Konzentration auf. Fünf multinationale Unternehmen – Daikin, Mitsubishi Electric, LG, Carrier und Panasonic – halten zusammen etwa 60 % Marktanteil und nutzen regionale Ersatzteillager, akkreditierte Schulungszentren und Kataloge, die von Wohnwarmwasserbereitern bis zu 2-MW-Modulkältemaschinen reichen. Der regulatorische Fokus auf Kältemittel mit extrem niedrigem Treibhauspotenzial schränkt den effektiven Wettbewerb auf Marken ein, die R290- oder R1234ze-Systeme vor dem Ausstieg 2027 zertifizieren können, was ihren Preisspielraum erweitert. Keppel Infrastructure und SP Group stehen an der Spitze der Fernkälte-Wertschöpfungskette und schließen 20- bis 30-jährige Konzessionen ab, die gebundene Aufträge für Originalgerätehersteller sichern.

Johnson Controls baut sein Singapur-Innovationszentrum mit einem Aufwand von 60 Millionen USD aus, um Kühlungslösungen für Rechenzentren zu entwickeln, in der Erkenntnis, dass stromhungrige Serverfarmen eine halbregulierte Baukategorie bleiben.[6]Johnson Controls, "Erweiterung des Singapur-Innovationszentrums," johnsoncontrols.com Die Übernahme des Wohn-HLK-Arms von Johnson Controls durch Bosch im Jahr 2025 zeigt die anhaltende Konsolidierung, da Konzerne nach regionalen Servicenetzwerken und Zertifizierungsbibliotheken suchen, die sie in südostasiatischen Hauptstädten einsetzen können. Komponentenspezialisten wie Alfa Laval und Copeland füllen Lücken, indem sie Wärmetauscherplatten und digitale Scrollverdichter liefern, die für brennbare Kältemittel optimiert sind, und ermöglichen kleineren Montageunternehmen, Compliance-Hürden zu überspringen.

Installationszertifizierungsanforderungen der Bau- und Konstruktionsbehörde schaffen einen Serviceschutzwall. Händler müssen Schulungslehrpläne anbieten, die Haustechnikbetrieben helfen, Prüfungen zu bestehen, oder riskieren Strafen bis zu 5.000 SGD (3.880 USD), sodass Hersteller mit eigenen Akademien einen bevorzugten Regalplatz bei lokalen Großhändlern genießen. Der Wettbewerb verlagert sich daher hin zu Technologieführerschaft, Lebenszyklusunterstützung und politischer Kompetenz statt zu direkten Preiskämpfen.

Marktführer der Singapur Wärmepumpenbranche

Johnson Controls International Plc

Rheem Manufacturing Company

Alfa Laval AB

Daikin Industries, Ltd.

LG Electronics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Panasonic brachte die Aqua-G EVO R290 gewerbliche Propan-Wärmepumpe für große Gebäude in Singapur und Südostasien auf den Markt.

- März 2026: Trane stellte den HSAG luftgekühlten magnetgelagerten Zentrifugalkältemaschinen für Rechenzentren im asiatisch-pazifischen Raum vor, der R1234ze verwendet und einen Leistungskoeffizienten über 5,0 erreicht.

- Januar 2026: SP Group sicherte sich einen verteilten Fernkältevertrag für HarbourFront Precinct, der 17.150 Kälteleistungstonnen über fünf Gebäude abdeckt und bis 2031 vollständig in Betrieb gehen soll.

- Januar 2026: Johnson Controls verpflichtete sich, über fünf Jahre 60 Millionen USD zu investieren, um sein Singapur-Innovationszentrum zu erweitern und die Mitarbeiterzahl auf etwa 100 Ingenieure zu erhöhen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie behandelt den singaporischen Wärmepumpenmarkt als alle werkseitig gefertigten Luft-, Wasser- und Erdwärmepumpensysteme, die Raumklimatisierung oder Brauchwarmwasser in Wohn-, Gewerbe- und leichtindustriellen Gebäuden bereitstellen. Der Geräteerlös umfasst Innen- und Außeneinheiten, Steuerungen und integrierte Zylinder, die über Direkt-, Distributions- oder E-Commerce-Kanäle verkauft werden.

Ausschluss aus dem Geltungsbereich: Absorptionskältemaschinen, tragbare Klimageräte und reine Komponentenverkäufe (Kompressoren, Ventile) werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Quellentyp

- Luftquelle

- Wasserquelle

- Erdwärme

- Hybrid

- Nach Technologie

- Luft-zu-Luft

- Luft-zu-Wasser

- Wasser-zu-Wasser

- Erd-zu-Wasser

- Nach Kapazität

- Unter 10 kW

- 10–50 kW

- 50–200 kW

- Über 200 kW

- Nach Anwendung

- Raumheizung

- Raumkühlung

- Häusliches und sanitäres Warmwasser

- Industrie- und Prozessheizung

- Sonstige Anwendungen

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Industrie

- Nach Installation

- Neuinstallation

- Nachrüstung

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten in Singapur ansässige HVAC-Auftragnehmer, Fernkältebetreiber, Energiemanager von Wohnungsbaugesellschaften sowie Komponentenlieferanten. Die Gespräche verifizierten das Wachstum des installierten Bestands, die durchschnittliche Nutzungsdauer und den Preisverfall und klärten, wie staatliche Fördermittel tatsächlich in Beschaffungsbudgets für HDB-Siedlungen und private Büros umgewandelt werden.

Desk Research

Wir begannen mit nationalen Datensätzen von Behörden wie der Building and Construction Authority, der National Environment Agency und Singapore Customs, die jährliche Sanierungsvolumina, Mindest-COP-Vorschriften und HS-Code-Importwerte offenlegen. Branchenverbandsmitteilungen der Asia Pacific Heat Pump Alliance sowie begutachtete Fachbeiträge in Applied Thermal Engineering liefern technologische Effizienzspannen, die die Bandbreiten der Leistungszahlen untermauern. Unternehmens-10-Ks, Investorenpräsentationen und lokale Pressemitteilungen helfen uns, Verkaufspreise und Installateursmargen zu verfolgen. Abonnementressourcen im Mordor-Toolkit, darunter D&B Hoovers für Finanzdaten und Dow Jones Factiva für Deal-Flow, ergänzen die Eigentümerschaftsmuster. Diese Liste ist illustrativ; zahlreiche weitere öffentliche und kostenpflichtige Quellen unterstützten die Datenerhebung und Querprüfungen.

Marktgröße & Prognose

Eine Kombination aus Top-down- und Bottom-up-Ansatz bildet das Fundament des Modells. Wir rekonstruieren die Nachfrage aus Wohnungsbestandszahlen, nach Green Mark zertifizierten Nutzflächen und dem Kühlbedarf von Rechenzentren und validieren die Gesamtwerte anschließend mit Stichproben aus Distributorliefermengen und typischer ASP × Volumen-Rechnung. Wesentliche Treiber – die Sanierungsrate von Gebäuden vor 1995, der durchschnittliche COP-Zuwachs, der Finanzierungsrhythmus des HDB Green Towns-Programms, Stromtariftrends und Importzollentwicklungen – fließen in eine multivariate Regression ein, die die Marktdurchdringung bis 2030 projiziert. Lücken in der Bottom-up-Evidenz werden durch konservative Penetrationsannahmen aus Primärinterviews geschlossen, bevor die abschließende Kalibrierung erfolgt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen anhand historischer Importstatistiken und der Stromsparziele der EMA unterzogen. Leitende Prüfer hinterfragen Anomalien, und Aktualisierungen werden jährlich herausgegeben, mit Zwischenaktualisierungen, wenn politische Anreize oder große Infrastrukturprojekte die Nachfrage wesentlich verschieben.

Warum Mordors Singapur-Wärmepumpen-Basislinie Verlässlichkeit bietet

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktkörbe, Bewertungsebenen und Aktualisierungsrhythmen wählen. Unser disziplinierter Geltungsbereich, transparente Variablen und ein jährliches Audit geben Entscheidungsträgern eine nachvollziehbare Basislinie, die sie mit überschaubarem Aufwand replizieren können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 466,6 Millionen (2025) | Mordor Intelligence | - |

| USD 11,5 Milliarden (2025) | Global Consultancy A | Bündelt Installationsarbeit, Kundendienst und hybride Wärmepumpen-Kältemaschinen-Systeme, was den Wert aufbläht |

| USD 18 Millionen (2024) | Industry Database B | Verwendet einen einzigen Zollcode, der lokal montierte Einheiten und Nachrüstsätze auslässt |

| USD 5,4 Milliarden (2024) | Market Tracker C | Berücksichtigt nur Split-Geräte, bewertet diese jedoch zu regionalen Durchschnitts-ASPs, die über den singaporischen Transaktionspreisen liegen |

Der Vergleich zeigt, wie unterschiedliche Geltungsbereichsentscheidungen und Preisannahmen zu erheblichen Schwankungen führen. Mordors transparente Variablen, Peer-Review-Prüfungen und gemessene ASP-Eingaben liefern eine ausgewogene Marktbetrachtung, der Kunden für Planungs- und Investitionsentscheidungen vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Umsätze des Singapur Wärmepumpenmarkts bis 2031 sein?

Sie werden voraussichtlich 593,82 Millionen USD erreichen, was eine CAGR von 4,07 % von 2026 bis 2031 widerspiegelt.

Welche Technologie führt heute beim Absatz?

Luft-zu-Wasser-Systeme halten einen Anteil von 51,31 %, da sie sich nahtlos in wachsende Fernkältenetze integrieren.

Welches Segment zeigt bis 2031 das schnellste Wachstum?

Wärmepumpen mit einer Kapazität von 50–200 kW werden mit einer CAGR von 4,46 % am schnellsten wachsen, angetrieben durch gewerbliche Nachrüstungen und industrielle Prozesswärme.

Wie wirken sich neue Kältemittelvorschriften auf die Lieferantenauswahl aus?

Eine geplante Obergrenze von 150 GWP ab April 2027 drängt Käufer zu Marken, die bereits R290-, R32- oder R1234ze-Systeme anbieten.

Warum sind Nachrüstungsprojekte häufiger als Neuinstallationen?

Förderungen im Rahmen des Grünen Plans 2030 und die Reife des Singapurer Gebäudebestands machen Gerätemodernisierungen häufiger als Greenfield-Bauten.

Was begrenzt die Akzeptanz im Wohnbereich?

Vorabpreise von etwa 3.400 SGD (2.520 USD) für eine 60-Liter-Einheit und begrenzte Subventionen für Hauseigentümer verlängern die Amortisationszeiten auf über fünf Jahre.

Seite zuletzt aktualisiert am: