Tamaño y Participación del Mercado de Bombas de Calor en Singapur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

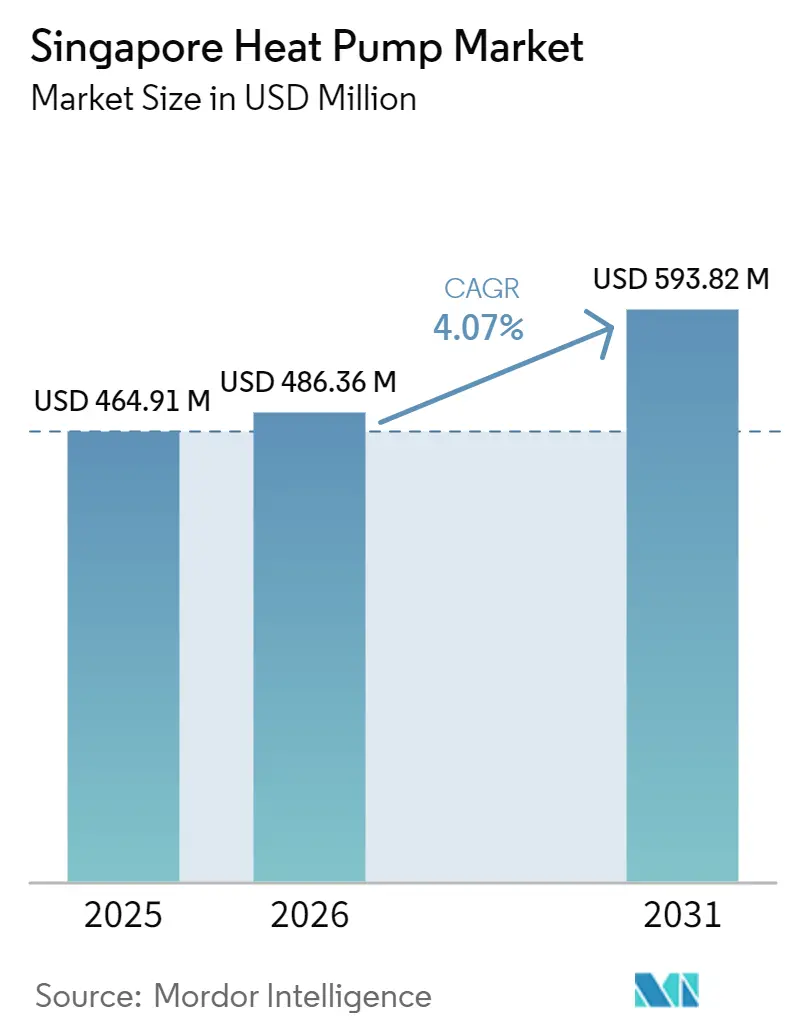

| Tamaño del mercado en el año base (2025) | 464.91 Millones de dólares |

| Tamaño del Mercado (2026) | 486.36 Millones de dólares |

| Tamaño del Mercado (2031) | 593.82 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.07% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Calor en Singapur por Mordor Intelligence

Se proyecta que el tamaño del mercado de bombas de calor en Singapur sea de USD 464,91 millones en 2025, USD 486,36 millones en 2026, y alcance USD 593,82 millones en 2031, creciendo a una CAGR del 4,07% de 2026 a 2031. La demanda estructural está aumentando porque los mandatos de modernización dentro del Plan Verde 2030 obligan a los propietarios de edificios a reemplazar calentadores de agua y enfriadores obsoletos por bombas de calor eficientes de potencial de calentamiento global ultrarrédito. Las ampliaciones de redes de enfriamiento de distrito en Marina Bay, el Distrito del Lago Jurong, Tengah y HarbourFront están desplazando las compras hacia unidades de alta capacidad de aire a agua que se integran con redes de agua enfriada. Los proveedores también se benefician de la etiqueta de energía de cinco estrellas de la Agencia Nacional del Medio Ambiente, que coloca a los calentadores eléctricos de resistencia convencionales y a los calentadores de gas en una posición de desventaja regulatoria. Al mismo tiempo, los desarrolladores de centros de datos que ya utilizan aproximadamente el 7% de la energía nacional están especificando enfriadores de rodamientos magnéticos y grandes bombas de calor, creando un segundo motor de crecimiento para el mercado de bombas de calor en Singapur.

Conclusiones Clave del Informe

- Por tecnología, los sistemas de aire a agua lideraron con el 51,31% de la participación del mercado de bombas de calor en Singapur en 2025 y se proyecta que avancen a una CAGR del 5,02% hasta 2031.

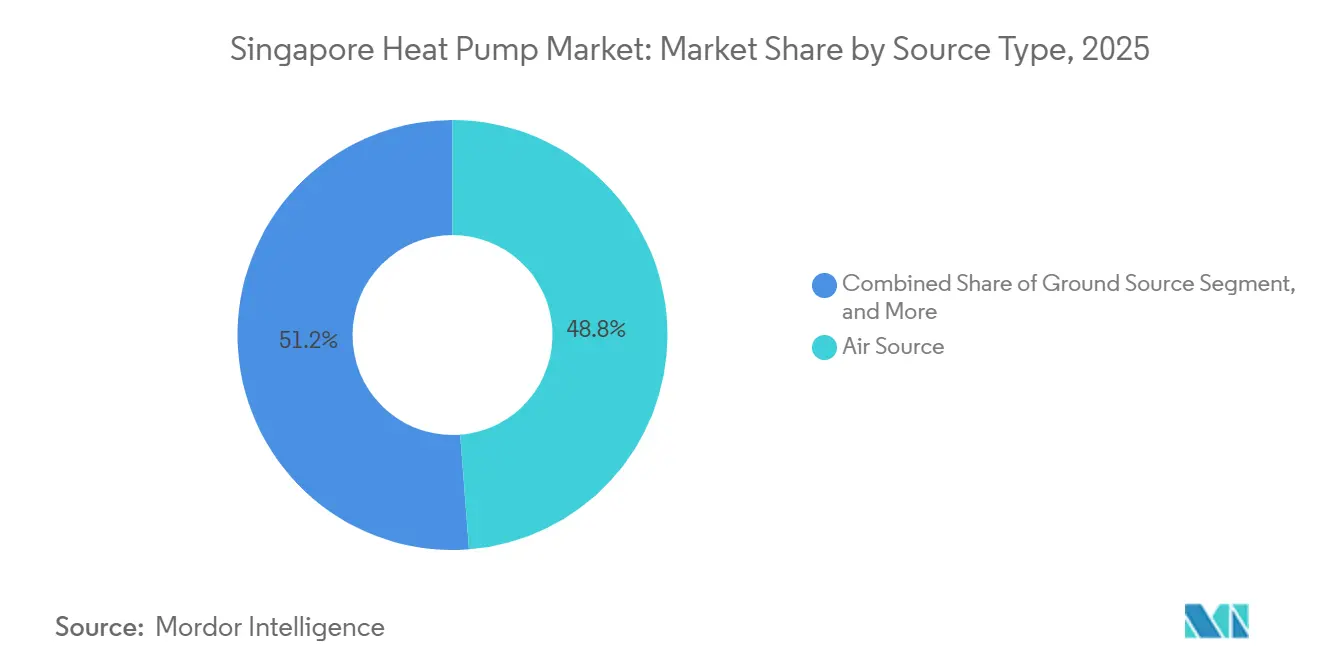

- Por tipo de fuente, las unidades de fuente de aire tuvieron una participación del 48,78% en el mercado de bombas de calor en Singapur en 2025, mientras que se prevé que los sistemas de fuente híbrida registren la CAGR más rápida del 4,81% durante 2026-2031.

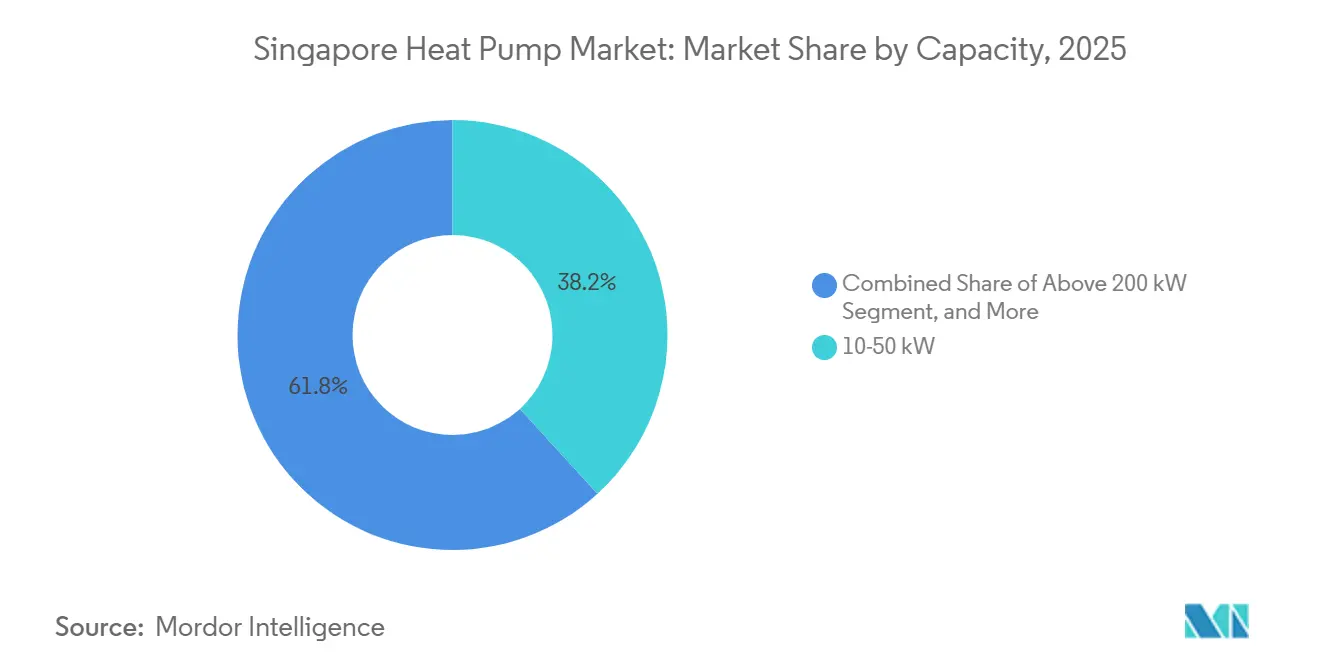

- Por capacidad, el segmento de 10-50 kW representó el 38,23% del tamaño del mercado de bombas de calor en Singapur en 2025, mientras que se anticipa que el rango de 50-200 kW registre la CAGR más alta del 4,46% hasta 2031.

- Por aplicación, las soluciones de agua caliente doméstica y sanitaria captaron el 42,82% de la participación del mercado de bombas de calor en Singapur en 2025, mientras que se proyecta que la calefacción industrial y de procesos se expanda a una CAGR del 4,63% hasta 2031.

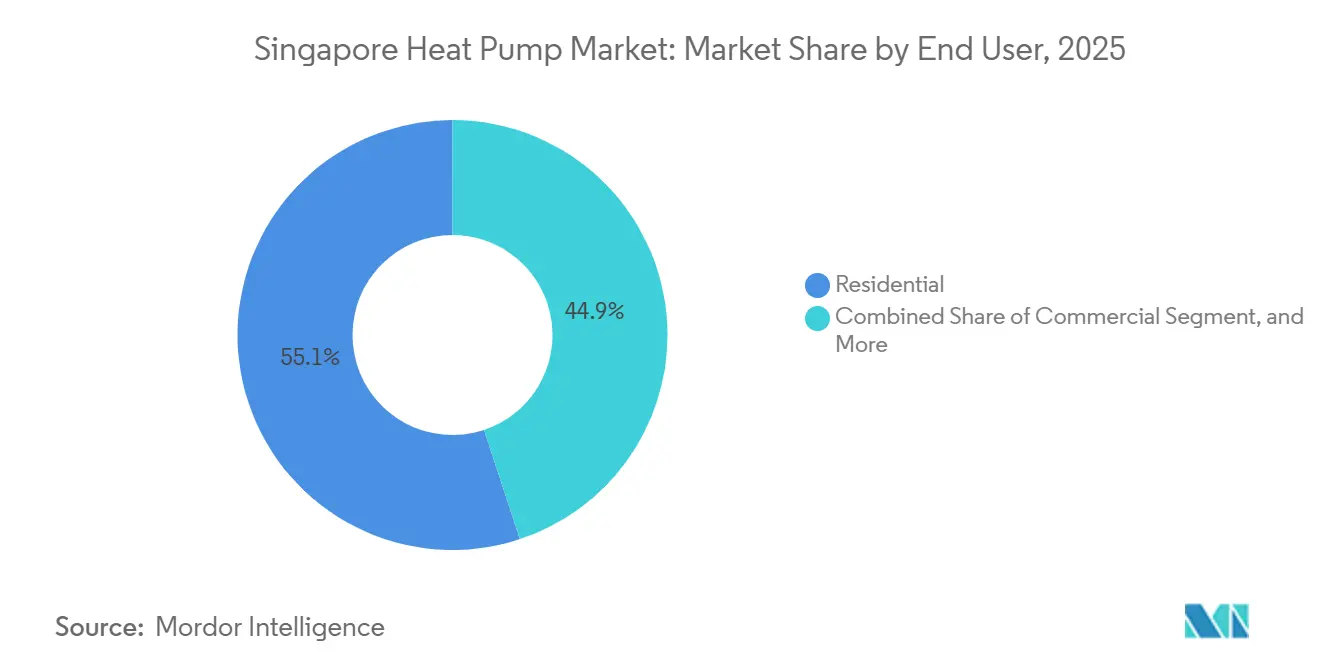

- Por usuario final, las propiedades residenciales representaron el 55,09% de la participación del mercado de bombas de calor en Singapur en 2025, pero se espera que las instalaciones comerciales registren la CAGR más rápida del 4,29% durante 2026-2031.

- Por instalación, los proyectos de modernización dominaron con el 61,43% del tamaño del mercado de bombas de calor en Singapur en 2025 y se espera que crezcan a una CAGR del 4,16% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bombas de Calor en Singapur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subvenciones Públicas para Modernización bajo el Plan Verde 2030 | +0.9% | Nacional, con impulso temprano en el Distrito Central de Negocios, el Distrito del Lago Jurong y Marina Bay | Mediano plazo (2-4 años) |

| Etiquetado Energético Obligatorio para Calentadores de Agua | +0.7% | Nacional | Corto plazo (≤ 2 años) |

| Expansión Comercial y Municipal de Enfriamiento de Distrito | +1.1% | Marina Bay, Distrito del Lago Jurong, Tengah, HarbourFront | Largo plazo (≥ 4 años) |

| Trayectoria Creciente del Impuesto al Carbono | +0.6% | Nacional | Mediano plazo (2-4 años) |

| Integración de Bombas de Calor de Alto COP con Proyectos Piloto de Energía Fotovoltaica Flotante | +0.4% | Embalse de Tengeh, Isla Jurong | Largo plazo (≥ 4 años) |

| Demanda de Sistemas de Refrigerante de Potencial de Calentamiento Global Ultrarrédito | +0.8% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Subvenciones Públicas para Modernización bajo el Plan Verde de Singapur 2030

El Gobierno destinó SGD 63 millones (USD 47 millones) para la Subvención para Medidas de Eficiencia Energética en Edificios Existentes 2.0, extendida hasta marzo de 2027, para ayudar a los propietarios comerciales y municipales a modernizar los sistemas de climatización.[1]Autoridad de Construcción y Edificación, "Marca Verde 2025," bca.gov.sg Los proyectos relacionados con subvenciones priorizan paquetes integrales que combinan bombas de calor con software de gestión de edificios y reemplazos de enfriadores, recompensando a los proveedores que pueden ofrecer modernizaciones llave en mano. Dado que el espacio de suelo elegible se concentra en el Distrito Central de Negocios y en los emergentes centros policéntricos, los contratistas con relaciones previas en esas zonas están ganando los primeros pedidos. Los propietarios de edificios también se apoyan en socios que puedan gestionar la documentación de la Marca Verde y la verificación del rendimiento energético para desbloquear los desembolsos. El plazo de tres años permite a los proveedores asegurar canales de suministro plurianuales, intensificando la competencia por unidades de aire a agua de alta capacidad.

Etiquetado Energético Obligatorio que Impulsa Bombas de Calor de Alta Eficiencia

La Agencia Nacional del Medio Ambiente introdujo una etiqueta de cinco estrellas y una prueba de factor de energía uniforme para calentadores de agua con vigencia desde el 1 de abril de 2025.[2]Agencia Nacional del Medio Ambiente, "Estándares Mínimos de Rendimiento Energético para Calentadores de Agua," nea.gov.sg Los calentadores de agua con bomba de calor alcanzan consistentemente cuatro o cinco estrellas, mientras que las unidades eléctricas de resistencia convencionales rara vez superan las dos estrellas, orientando a los compradores hacia la alta eficiencia. Dado que los fabricantes deben registrar los modelos ante la agencia antes de su comercialización, las marcas más pequeñas sin laboratorios acreditados enfrentan barreras de entrada. Las etiquetas transparentes destacan los ahorros durante el ciclo de vida y reducen la brecha de información que antes hacía difícil vender bombas de calor de alto costo de capital. Como resultado, los distribuidores reportan un cambio en los patrones de pedidos antes de la fecha límite de abril, especialmente de las cadenas hoteleras que buscan credenciales de sostenibilidad visibles.

Expansión Comercial y Municipal del Enfriamiento de Distrito

Keppel Infrastructure ganó un contrato de 30 años para la planta del Distrito del Lago Jurong y SP Group aseguró un sistema distribuido para HarbourFront en enero de 2026, con un total de 17.150 toneladas de refrigeración.[3]SP Group, "Enfriamiento de Distrito del Recinto HarbourFront," spgroup.com.sg Las redes centralizadas mejoran los factores de carga, eliminan las unidades redundantes en las azoteas y admiten bombas de calor de gran capacidad que suministran agua fría y caliente en un solo circuito. El despliegue de viviendas públicas en Tengah extiende el modelo a los conjuntos residenciales, aunque los primeros problemas de condensación desencadenaron normas más estrictas de materiales y control de calidad. Las modernizaciones en zonas consolidadas como HarbourFront revelan un beneficio adicional porque los propietarios deben reemplazar los enfriadores que se acercan al final de su vida útil y ahora prefieren modelos de concesión que trasladan el gasto de capital al operador.

Creciente Demanda de Sistemas de Refrigerante de Potencial de Calentamiento Global Ultrarrédito ante la Reducción Gradual de HFC en 2028

Una consulta concluida en septiembre de 2025 propone un límite de 150 de potencial de calentamiento global para los nuevos sistemas a partir de abril de 2027. Los fabricantes ya respondieron: Daikin lanzó el módulo EWYK-QZ con R290 a finales de 2025, Panasonic siguió con el Aqua-G EVO en marzo de 2026, y Alfa Laval adaptó intercambiadores de calor de placas soldadas para mezclas de propano y R1234ze. Los primeros adoptantes aseguran menores responsabilidades por fugas y certeza de cumplimiento, mientras que los rezagados arriesgan la obsolescencia de sus existencias una vez que la norma entre en vigor. El acelerado calendario comprime los ciclos de desarrollo de productos, impulsando a los proveedores de componentes a invertir en diseños de mayor presión y formación en campo para refrigerantes inflamables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital Inicial frente a Calentadores de Gas | -0.5% | Nacional, más pronunciado en conjuntos residenciales | Corto plazo (≤ 2 años) |

| Espacio Limitado en Azoteas e Instalaciones en Edificios de Gran Altura | -0.3% | Zonas comerciales y residenciales del núcleo urbano | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Técnica para Instalación y Servicio | -0.2% | Nacional | Corto plazo (≤ 2 años) |

| Restricciones de Reserva de Red durante las Horas Pico de Enfriamiento en Días Laborables | -0.4% | Nacional, agudo en el Distrito Central de Negocios, Marina Bay y los conglomerados de Jurong | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital Inicial frente a Calentadores de Gas

Los calentadores de agua con bomba de calor residenciales cuestan aproximadamente SGD 3.400 (USD 2.520) para una unidad de 60 litros, frente a los calentadores de gas por debajo de SGD 1.000 (USD 740).[4]Junta de Vivienda y Desarrollo, "Proyecto Piloto de Enfriamiento Centralizado en Tengah," hdb.gov.sg El trabajo adicional de cableado, drenaje y ventilación añade otros SGD 500 a 1.000 (USD 370 a 740). Dado que la Subvención de Eficiencia Energética excluye a los propietarios individuales, ningún subsidio compensatorio acorta el período de recuperación de la inversión, por lo que muchos propietarios siguen eligiendo modelos de gas más económicos. Los residentes de pisos de reventa y los comités de administración de condominios suelen posponer las mejoras hasta que se producen averías, lo que limita las ventas anuales de unidades en la clase de menos de 10 kW, aunque los ahorros operativos alcanzan SGD 500 (USD 370) en tres años.

Espacio Limitado en Azoteas e Instalaciones en Edificios de Gran Altura

El horizonte urbano de Singapur obliga a compartir el espacio en las azoteas entre paneles fotovoltaicos, equipos de telecomunicaciones, acceso de mantenimiento e instalaciones de climatización. Los créditos de la Marca Verde para la inclinación de los paneles fotovoltaicos favorecen a los paneles sobre las unidades exteriores de bombas de calor. La modernización requiere recintos acústicos para respetar los límites de ruido residencial y, en ocasiones, refuerzo estructural, lo que eleva los costos y los plazos de los proyectos. Los promotores mitigan estos obstáculos favoreciendo instalaciones de agua enfriada de alta capacidad en salas de máquinas en sótanos o podios, lo que explica por qué la banda de 50-200 kW crece más rápido que los tamaños más pequeños vinculados a unidades montadas en fachadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fuente: La Fuente de Aire Domina, la Fuente Híbrida Gana Terreno

Las unidades de fuente de aire representaron el 48,78% de la participación del mercado de bombas de calor en Singapur en 2025. El aire ambiente cálido de 25 °C y más admite coeficientes de rendimiento estables durante todo el año, evitando costosas perforaciones o tomas de agua de mar. El precio inicial comparable y los permisos más sencillos convierten este formato en la opción predeterminada para las modernizaciones residenciales y las pequeñas oficinas. En los despliegues híbridos, los gestores de instalaciones combinan una bomba de calor de fuente de aire con una caldera de gas de respaldo o un elemento eléctrico para aprovechar las fluctuaciones tarifarias, lo que impulsa una CAGR prevista del 4,81% hasta 2031. Los modelos de fuente de agua sirven a nichos marítimos y petroquímicos donde el agua de mar es abundante, aunque los gastos anticorrosión y las normas de descarga limitan el volumen. Las opciones de fuente geotérmica siguen siendo escasas porque la perforación vertical es prohibitivamente cara en terrenos con escasez de suelo. Los auditores certificados bajo el esquema de la Autoridad de Construcción y Edificación suelen recomendar por defecto fuentes de aire, reforzando el impulso de los actores establecidos.

Los proveedores de sistemas instalan cada vez más controladores inteligentes que modulan las velocidades de los ventiladores y los ciclos de deshielo para manejar la alta humedad de Singapur, reduciendo las llamadas de mantenimiento. Los fabricantes de componentes como Copeland lanzaron compresores de espiral digital ajustados para el entorno tropical, impulsando la aceptación en el mercado de clases de eficiencia más elevadas. Aun así, las empresas de servicios informan que los clientes siguen siendo cautelosos respecto a los límites de carga de refrigerante en los conductos y las azoteas, lo que mantiene la penetración de la modernización por debajo de su potencial en los bloques de torres más antiguos.

Por Tecnología: Aire a Agua Lidera en la Integración con el Enfriamiento de Distrito

Las plataformas de aire a agua representaron el 51,31% de los ingresos de 2025 y están proyectadas para una CAGR del 5,02% hasta 2031, el ritmo más rápido entre los grupos tecnológicos. Las redes de enfriamiento de distrito en Marina Bay y el Distrito del Lago Jurong distribuyen agua enfriada, por lo que una bomba de calor de aire a agua puede suministrar tanto enfriamiento de espacios como cargas de agua caliente doméstica a 60 °C desde un único intercambiador de carcasa y tubos, reduciendo los equipos duplicados. Las unidades de aire a aire siguen siendo comunes en los pasillos de viviendas públicas donde los aires acondicionados de unidad dividida ya ocupan los balcones, pero pierden participación frente a los sistemas hidrónicas en las oficinas de lujo donde los propietarios valoran la recuperación de calor. Las selecciones de agua a agua y de geotermia a agua, a pesar de sus mayores eficiencias teóricas, requieren permisos de agua de mar o perforaciones que pueden retrasar los proyectos durante meses, perturbando a los promotores que trabajan con calendarios de construcción ajustados.

Los fabricantes ahora envían módulos prefabricados que caben en salas de máquinas con espacio limitado y escalan hacia arriba en pasos de 50 kW, una característica atractiva para las fases de expansión en proyectos de uso mixto. La base de datos de registro de productos de la Agencia Nacional del Medio Ambiente muestra un aumento de tres veces en los listados de aire a agua con R290 y R1234ze desde 2025, confirmando el impulso de cumplimiento de la tecnología. Los ingenieros que especifican nuevas salas de máquinas en podios confiesan que el factor decisivo suele ser el espacio: un módulo multiservicios libera suficiente azotea para matrices fotovoltaicas que mejoran las puntuaciones de la Marca Verde, satisfaciendo las declaraciones corporativas de cero emisiones netas.

Por Capacidad: El Rango Medio Domina, los Sistemas de Gran Tamaño se Aceleran

Las unidades entre 10 kW y 50 kW controlaron el 38,23% de la participación del mercado de bombas de calor en Singapur en 2025, lo que refleja productos empaquetados estandarizados almacenados por los distribuidores. Los contratistas mecánicos prefieren este tamaño porque cabe en los ascensores de servicio y no requiere grúas móviles para elevaciones en edificios de gran altura, reduciendo la mano de obra de instalación. Sin embargo, el rango de 50-200 kW registrará la CAGR más rápida del 4,46% impulsada por las ampliaciones de enfriamiento de distrito y las modernizaciones de calor de proceso en cervecerías, panaderías y plantas farmacéuticas. Los sistemas de menos de 10 kW orientados a apartamentos individuales se quedan atrás porque los propietarios se resisten al costo de capital, mientras que los enfriadores de más de 200 kW siguen siendo un nicho en centros de datos y hospitales que exigen compresores sin aceite y redundancia.

Proveedores de equipos como Trane comercializan enfriadores centrífugos de rodamientos magnéticos que alcanzan eficiencias superiores a 5,0 bajo cargas de centros de datos, atrayendo a los operadores de hiperescala que persiguen un techo de efectividad de uso de energía de 1,2. Los distribuidores señalan una mayor actividad de cotizaciones para unidades modulares de 150 kW en almacenes logísticos en Tuas y Changi porque esos sitios valoran la escalabilidad a medida que fluctúan los volúmenes del comercio electrónico.

Por Aplicación: Agua Caliente Doméstica Lidera, la Calefacción Industrial se Dispara

El agua caliente doméstica y sanitaria representó el 42,82% de la demanda de 2025 gracias a las etiquetas energéticas obligatorias que destacan la eficiencia de las bombas de calor frente a los calentadores eléctricos de resistencia. Los hoteles y albergues en Chinatown y Orchard Road citan reducciones del 20% en las facturas de energía en el primer año tras cambiar a calderas de bomba de calor de 80 °C. La calefacción industrial y de procesos se expandirá a una CAGR del 4,63% a medida que las plantas de alimentos y bebidas obtengan ahorros de energía del 30% al 40% durante la pasteurización y el secado. El crecimiento del enfriamiento de espacios se estanca porque los aires acondicionados de caudal de refrigerante variable ya saturan los espacios comerciales, y los grados-día de calefacción son insignificantes en el clima ecuatorial.

Empresas de componentes como Alfa Laval introdujeron intercambiadores de calor de placas soldadas compatibles con R290 que toleran las presiones de 45 bar observadas en aplicaciones de alta temperatura, permitiendo a las cervecerías en Jalan Boiler Road retirar las serpentinas de vapor. En todos los usos, el tamaño del mercado de bombas de calor en Singapur se beneficia cuando los propietarios de edificios monetizan los ahorros energéticos a través de préstamos vinculados a la sostenibilidad ofrecidos por DBS y UOB que vinculan los márgenes de interés a las reducciones reales de consumo eléctrico.

Por Usuario Final: Residencial es el Mayor, Comercial es el Más Rápido

Las propiedades residenciales representaron el 55,09% de las ventas de 2025, principalmente pisos de vivienda pública donde los sistemas centralizados están preinstalados en los nuevos proyectos de construcción por encargo. Sin embargo, el crecimiento se desacelera porque las subvenciones para modernización se centran en los nodos comerciales y los propietarios rara vez reemplazan los calentadores de gas funcionales antes de tiempo. Los edificios comerciales registrarán la CAGR más rápida del 4,29% hasta 2031 a medida que oficinas, hoteles, centros comerciales y centros de datos persigan compromisos de Marca Verde y cero emisiones netas corporativas. Los sitios industriales se quedan atrás en volumen pero generan pedidos de alto valor para unidades de agua caliente a 100 °C utilizadas en salas blancas farmacéuticas y de semiconductores.

Los envíos del sistema VRF Multi V i de LG a un centro logístico de 59.800 m² en Tuas ilustran cómo los propietarios corporativos importan sistemas de grado comercial para obtener la certificación Platino de Energía Ultrarrédita y atraer inquilinos premium. Los gestores de instalaciones también prefieren los paneles de mantenimiento predictivo que detectan el desgaste del compresor, en consonancia con las condiciones de escasez de mano de obra en el mercado laboral técnico de Singapur.

Por Instalación: La Modernización Domina Impulsada por las Políticas

Las modernizaciones absorbieron el 61,43% de la facturación de 2025 y mantienen una CAGR prevista del 4,16% a medida que el Régimen Obligatorio de Mejora Energética penaliza las plantas de enfriadores ineficientes en edificios de más de 5.000 m². Dado que la nueva construcción añade solo el 2% al parque anualmente, los proveedores orientan su marketing hacia los operadores hoteleros y los propietarios de centros comerciales que programan sustituciones por fases en las salas de máquinas fuera del horario comercial. Las nuevas construcciones siguen especificando paquetes de aire a agua para obtener calificaciones de Marca Verde Oro Plus o Platino, pero contribuyen con un volumen absoluto limitado.

Los concesionarios de enfriamiento centralizado como Keppel financian plantas llave en mano y luego cobran tarifas de agua enfriada, aliviando las cargas de capital para los propietarios municipales.[5]Keppel Infrastructure, "Enfriamiento de Distrito del Distrito del Lago Jurong," keppel.com Los primeros proyectos piloto en Tengah revelaron desafíos de condensación en tuberías y zanjas en el suelo que elevaron los presupuestos de contingencia hasta un 10%, pero las lecciones aprendidas están ahora incorporadas en los concursos de la Junta de Vivienda y Desarrollo que exigen aislamiento de grado industrial y montantes de acero inoxidable soldado.

Análisis Geográfico

Los núcleos comerciales del Distrito Central de Negocios y Marina Bay actúan como compradores ancla de unidades de aire a agua de gran capacidad porque los propietarios de rascacielos persiguen puntuaciones premium de Marca Verde en competencia por inquilinos multinacionales. La modernización de enfriamiento de distrito de 17.150 toneladas de refrigeración en HarbourFront, que estará completamente operativa en 2031, amplía la adopción de bombas de calor en los conjuntos de uso mixto frente al mar. El Distrito del Lago Jurong, planificado como el segundo Distrito Central de Negocios, ofrece un lienzo en blanco donde los enfriadores, las bombas de calor y los depósitos térmicos se integran bajo los podios, minimizando la congestión en las azoteas. Tengah, denominada la primera ciudad inteligente de Singapur, pilota el enfriamiento de distrito residencial para 42.000 residentes e interconecta los enfriadores en las azoteas con la matriz fotovoltaica flotante del Embalse de Tengeh para un suministro eléctrico con bajas emisiones de carbono.

La Isla Jurong, el centro petroquímico y energético de Singapur, presenta oportunidades de nicho para bombas de calor de fuente de agua e híbridas en aplicaciones de calefacción de procesos industriales, donde la proximidad costera permite sistemas enfriados por agua de mar y la disponibilidad de calor residual de proceso procedente de refinerías y plantas químicas crea un potencial de recuperación de energía en cascada. La concentración de fabricantes de alimentos y bebidas, productores farmacéuticos e instalaciones de fabricación de precisión en la isla impulsa la demanda de bombas de calor fiables de alta temperatura capaces de suministrar agua caliente de 60 °C a 90 °C para procesos de pasteurización, esterilización y limpieza, con ahorros de energía del 30% al 40% frente a calderas de vapor y calentadores eléctricos de resistencia que justifican el mayor gasto de capital. Sin embargo, los usuarios industriales de la Isla Jurong se enfrentan a desafíos únicos, como la corrosión por agua salada de los materiales de los intercambiadores de calor, los estrictos permisos de seguridad y medioambientales para los sistemas de refrigerante y la necesidad de capacidad redundante para garantizar la operación continua en procesos de misión crítica, factores que favorecen a los fabricantes establecidos con trayectorias probadas en entornos operativos exigentes y redes integrales de servicio posventa.

Las Perspectivas de Demanda y Oferta de Electricidad 2025 de la Autoridad del Mercado de Energía proyectaron que la demanda pico aumentaría de 8,2 GW en 2025 a 10,2 GW en 2034 en el escenario base, con los centros de datos y el enfriamiento electrificado contribuyendo significativamente al crecimiento de la carga, lo que subraya la concentración geográfica de la demanda en los conglomerados de centros de datos como Loyang, Jurong y el próximo recinto de megacentros de datos de Tuas, donde los operadores de hiperescala y coubicación están especificando sistemas de enfriamiento de alta eficiencia, incluidos enfriadores centrífugos de rodamientos magnéticos enfriados por aire y bombas de calor enfriadas por agua, para minimizar la efectividad de uso de energía y cumplir con los estándares de eficiencia energética de centros de datos de la Autoridad de Construcción y Edificación.

Panorama Competitivo

El mercado de bombas de calor en Singapur muestra una concentración moderada. Cinco multinacionales, Daikin, Mitsubishi Electric, LG, Carrier y Panasonic, tienen aproximadamente el 60% de participación combinada, aprovechando los depósitos regionales de piezas, los centros de formación acreditados y los catálogos que abarcan desde calentadores de agua residenciales hasta enfriadores modulares de 2 MW. El enfoque regulatorio en los refrigerantes de potencial de calentamiento global ultrarrédito estrecha la competencia efectiva a las marcas capaces de certificar sistemas con R290 o R1234ze antes de la reducción gradual de 2027, ampliando su margen de fijación de precios. Keppel Infrastructure y SP Group se sitúan en la cima de la cadena de valor del enfriamiento de distrito, contratando concesiones de 20 a 30 años que aseguran pedidos cautivos para los fabricantes de equipos originales.

Johnson Controls está ampliando su Centro de Innovación de Singapur con una inversión de USD 60 millones para adaptar soluciones de enfriamiento para centros de datos, reconociendo que las granjas de servidores con alto consumo eléctrico siguen siendo una categoría de construcción semirregulada.[6]Johnson Controls, "Expansión del Centro de Innovación de Singapur," johnsoncontrols.com La adquisición en 2025 por parte de Bosch de la división de climatización residencial de Johnson Controls muestra la consolidación en curso a medida que los conglomerados buscan redes de servicio regionales y bibliotecas de certificación que pueden redistribuir en las capitales del Sudeste Asiático. Los especialistas en componentes como Alfa Laval y Copeland llenan los espacios vacíos suministrando placas de intercambiadores de calor y compresores de espiral digital optimizados para refrigerantes inflamables, permitiendo a las marcas de ensamblaje más pequeñas superar los obstáculos de cumplimiento.

Los requisitos de certificación de instaladores bajo la Autoridad de Construcción y Edificación crean una barrera de servicio. Los distribuidores deben ofrecer programas de formación que ayuden a los contratistas mecánicos a superar los exámenes o arriesgarse a multas de hasta SGD 5.000 (USD 3.880), por lo que los fabricantes con academias propias disfrutan de una posición privilegiada en los mayoristas locales. La competencia se inclina, por tanto, hacia el liderazgo tecnológico, el soporte durante el ciclo de vida y el conocimiento de las políticas, en lugar de guerras de precios directas.

Líderes de la Industria de Bombas de Calor en Singapur

Johnson Controls International Plc

Rheem Manufacturing Company

Alfa Laval AB

Daikin Industries, Ltd.

LG Electronics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Panasonic lanzó la bomba de calor comercial de propano Aqua-G EVO R290 dirigida a grandes edificios en Singapur y el Sudeste Asiático.

- Marzo de 2026: Trane presentó el enfriador centrífugo de rodamientos magnéticos enfriado por aire HSAG para centros de datos de Asia-Pacífico, utilizando R1234ze y alcanzando un COP superior a 5,0.

- Enero de 2026: SP Group aseguró un contrato de enfriamiento de distrito distribuido para el Recinto HarbourFront que cubre 17.150 toneladas de refrigeración en cinco edificios, programado para plena operación en 2031.

- Enero de 2026: Johnson Controls comprometió USD 60 millones durante cinco años para expandir su Centro de Innovación de Singapur y aumentar la plantilla a aproximadamente 100 ingenieros.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de bombas de calor de Singapur como todos los sistemas de bombas de calor de fuente de aire, agua y tierra de fabricación industrial que proporcionan acondicionamiento de espacios o agua caliente sanitaria en instalaciones residenciales, comerciales e industriales ligeras. Los ingresos por equipos incluyen unidades interiores y exteriores, controles y cilindros integrados que se venden a través de canales directos, distribuidores o comercio electrónico.

Exclusión del alcance: los enfriadores de absorción, las unidades de AC portátiles y las ventas de componentes puros (compresores, válvulas) no se contabilizan.

Descripción general de la segmentación

- Por Tipo de Fuente

- Fuente de Aire

- Fuente de Agua

- Fuente Geotérmica

- Híbrida

- Por Tecnología

- Aire a Aire

- Aire a Agua

- Agua a Agua

- Geotermia a Agua

- Por Capacidad

- Por Debajo de 10 kW

- 10-50 kW

- 50-200 kW

- Por Encima de 200 kW

- Por Aplicación

- Calefacción de Espacios

- Enfriamiento de Espacios

- Agua Caliente Doméstica y Sanitaria

- Calefacción Industrial y de Procesos

- Otras Aplicaciones

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Por Instalación

- Nueva Instalación

- Modernización

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a contratistas de HVAC con sede en Singapur, operadores de refrigeración de distrito, gestores de energía de juntas de vivienda y proveedores de componentes. Las conversaciones verificaron el crecimiento de la base instalada, la vida útil media y la erosión de precios, y aclararon cómo las subvenciones gubernamentales se convierten efectivamente en presupuestos de adquisición en los conjuntos HDB y las oficinas privadas.

Investigación documental

Comenzamos con conjuntos de datos nacionales de organismos como la Building and Construction Authority, la National Environment Agency y Singapore Customs, que revelan volúmenes anuales de renovación, normas mínimas de COP y valores de importación por código HS. Los boletines de asociaciones comerciales de la Asia Pacific Heat Pump Alliance y los artículos revisados por pares en Applied Thermal Engineering proporcionan rangos de eficiencia tecnológica que informan los rangos de coeficiente de rendimiento. Los informes 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa locales nos ayudan a rastrear los precios de venta y los márgenes de los instaladores. Los recursos de suscripción en el conjunto de herramientas de Mordor, incluidos D&B Hoovers para datos financieros y Dow Jones Factiva para el flujo de operaciones, completan los patrones de propiedad. Esta lista es ilustrativa; numerosas referencias públicas y de pago adicionales respaldaron la recopilación de datos y las verificaciones cruzadas.

Dimensionamiento y previsión del mercado

Una combinación de enfoque descendente y ascendente ancla el modelo. Reconstruimos la demanda a partir de los recuentos del parque de viviendas, la superficie certificada Green Mark y las huellas de refrigeración de centros de datos, y luego validamos los totales con registros de envíos de distribuidores muestreados y la matemática típica de ASP × volumen. Los impulsores clave, la tasa de renovación de edificios anteriores a 1995, el incremento medio del COP, el ritmo de financiación del programa HDB Green Towns, las tendencias de las tarifas eléctricas y los movimientos de los derechos de importación alimentan una regresión multivariante que proyecta la adopción hasta 2030. Las brechas en la evidencia ascendente se salvan aplicando supuestos de penetración conservadores derivados de entrevistas primarias antes de la calibración final.

Ciclo de validación de datos y actualización

Los resultados superan pruebas de varianza frente a estadísticas históricas de importación y objetivos de ahorro eléctrico de la EMA. Los revisores senior cuestionan las anomalías, y las actualizaciones se emiten anualmente, con actualizaciones intermedias cuando los incentivos de política o los grandes proyectos de infraestructura modifican materialmente la demanda.

Por qué la línea de base de Mordor para el mercado de bombas de calor de Singapur es fiable

Las cifras publicadas suelen divergir porque las empresas eligen diferentes cestas de productos, capas de valoración y ritmos de actualización. Nuestro alcance disciplinado, las variables visibles y la auditoría anual ofrecen a los responsables de la toma de decisiones una línea de base trazable que pueden replicar con recursos moderados.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 466,6 millones (2025) | Mordor Intelligence | - |

| USD 11,5 mil millones (2025) | Global Consultancy A | Incluye mano de obra de instalación, servicio posventa y sistemas híbridos de bomba de calor-enfriador, lo que infla el valor |

| USD 18 millones (2024) | Industry Database B | Utiliza un único código aduanero que omite las unidades ensambladas localmente y los kits de renovación |

| USD 5,4 mil millones (2024) | Market Tracker C | Contabiliza únicamente las unidades de tipo split, pero las valora a precios medios regionales de ASP que superan los niveles de transacción de Singapur |

La comparación muestra cómo las diferentes elecciones de alcance y los supuestos de precios generan amplias variaciones. Las variables transparentes de Mordor, las verificaciones de revisión por pares y los datos de ASP medidos ofrecen una visión equilibrada del mercado en la que los clientes pueden confiar para la planificación y las decisiones de inversión.

Preguntas Clave Respondidas en el Informe

¿Cuán grandes serán los ingresos del mercado de bombas de calor en Singapur en 2031?

Se proyecta que alcancen USD 593,82 millones, lo que refleja una CAGR del 4,07% de 2026 a 2031.

¿Qué tecnología lidera las ventas unitarias hoy?

Los sistemas de aire a agua tienen una participación del 51,31% porque se integran perfectamente con las crecientes redes de enfriamiento de distrito.

¿Qué segmento muestra el crecimiento más rápido hasta 2031?

Las bombas de calor de capacidad de 50-200 kW crecerán más rápidamente a una CAGR del 4,46%, impulsadas por las modernizaciones comerciales y el calor de proceso industrial.

¿Cómo afectan las nuevas normas de refrigerantes a la selección de proveedores?

Un límite planificado de 150 de potencial de calentamiento global a partir de abril de 2027 impulsa a los compradores hacia las marcas que ya ofrecen sistemas con R290, R32 o R1234ze.

¿Por qué los proyectos de modernización son más comunes que las nuevas instalaciones?

Las subvenciones bajo el Plan Verde 2030 y la madurez del parque de edificios de Singapur hacen que las mejoras de equipos sean más abundantes que las construcciones en terrenos sin desarrollar.

¿Qué limita la adopción residencial?

Los precios iniciales de aproximadamente SGD 3.400 (USD 2.520) para una unidad de 60 litros y los limitados subsidios para propietarios prolongan los períodos de recuperación de la inversión más allá de cinco años.

Última actualización de la página el: