Taille et parts du marché de l'alimentation électrique des centres de données de Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.66 Milliards de dollars |

| Taille du Marché (2026) | 1.71 Milliards de dollars |

| Taille du Marché (2031) | 1.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.05% CAGR |

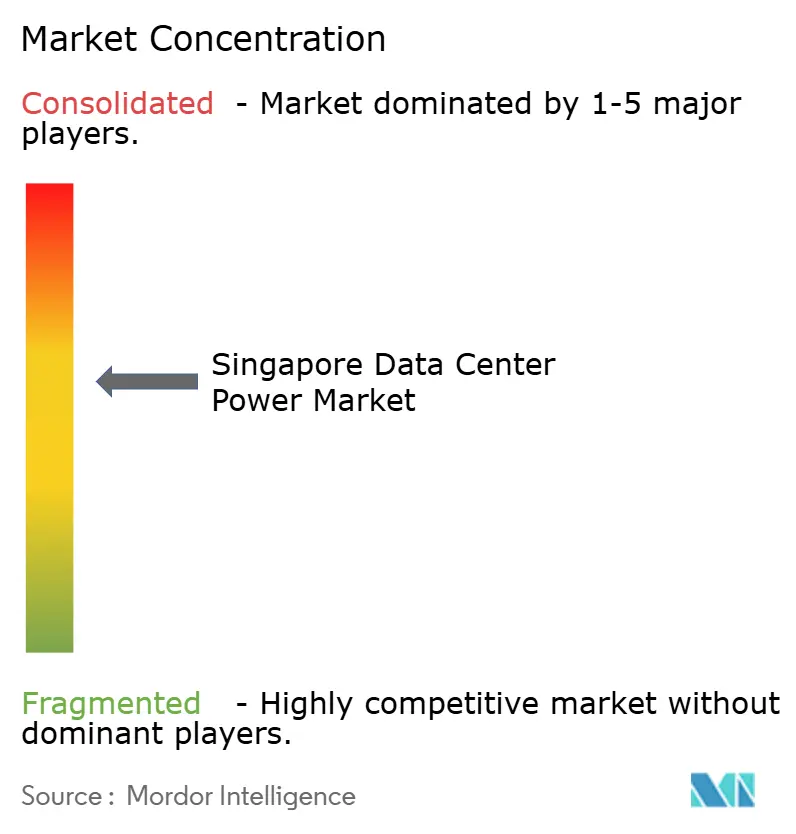

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alimentation électrique des centres de données de Singapour par Mordor Intelligence

La taille du marché de l'alimentation électrique des centres de données de Singapour devrait passer de 1,66 milliard USD en 2025 à 1,71 milliard USD en 2026 et est prévu d'atteindre 1,99 milliard USD d'ici 2031 à un TCAC de 3,05 % sur la période 2026-2031. La croissance reste stable plutôt que rapide, car les règles strictes d'utilisation des terres et un plafond national d'alimentation électrique limitent les ajouts de capacité purs. Les opérateurs se concentrent donc sur l'optimisation du rendement de chaque mégawatt installé, ce qui stimule l'adoption rapide des systèmes d'alimentation sans interruption au lithium-ion, des unités de distribution d'énergie intelligentes et des micro-réseaux d'énergies renouvelables. La feuille de route pour les centres de données verts publiée par le gouvernement en mai 2024, qui a libéré 300 MW de capacité supplémentaire soumise à des critères d'efficacité stricts, a ravivé l'appétit des investisseurs. Parallèlement, les charges de travail d'intelligence artificielle font passer les densités de baies de 8,5 kW à 12 kW, obligeant les installations à moderniser la distribution moyenne tension, le refroidissement liquide et la production sur site. La collaboration entre les fournisseurs d'équipements, les entreprises énergétiques et les opérateurs de centres de données s'est intensifiée autour des piles à combustible à hydrogène, une technologie bien adaptée aux limites d'émissions et aux contraintes spatiales de Singapour.

Principaux enseignements du rapport

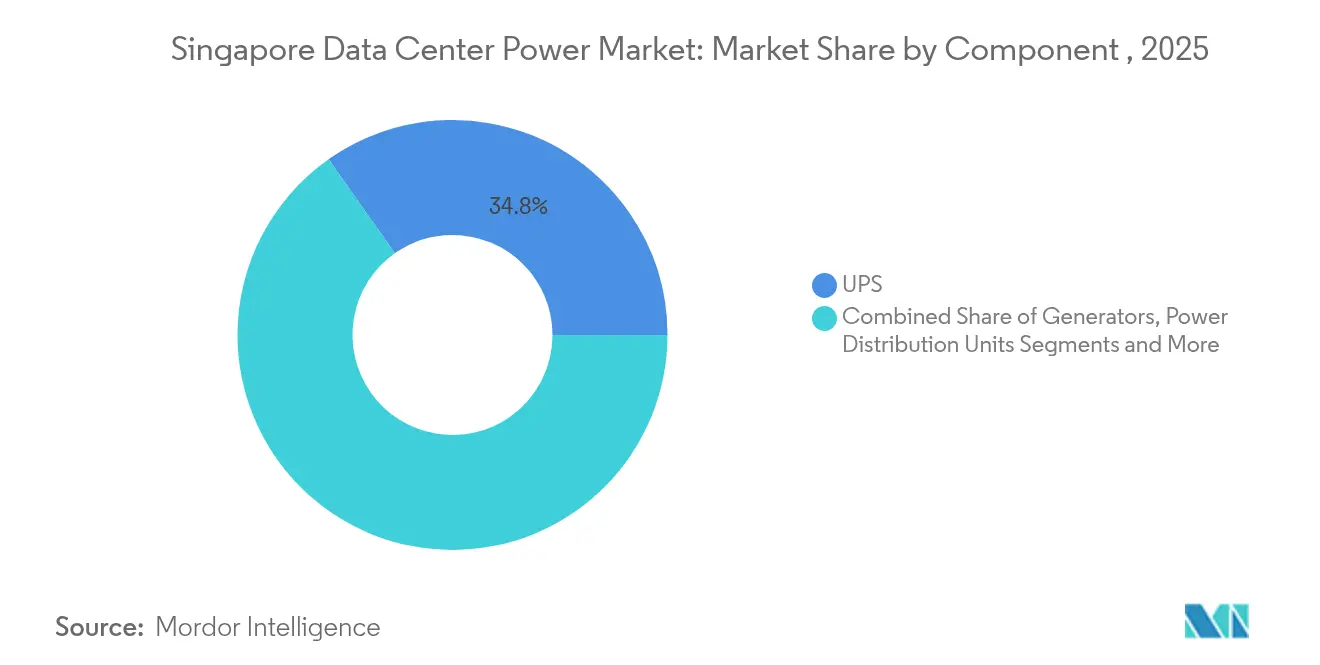

- Par composant, les systèmes d'alimentation sans interruption ont dominé avec 34,78 % de la part de marché de l'alimentation électrique des centres de données de Singapour en 2025, tandis que les unités de distribution d'énergie devraient croître à un TCAC de 4,65 % jusqu'en 2031.

- Par type de centre de données, les fournisseurs de colocation ont détenu une part de revenus de 31,62 % en 2025 ; les fournisseurs hyperscale/de services cloud enregistrent le TCAC projeté le plus rapide à 5,28 % pour 2026-2031.

- Par taille de centre de données, les grands centres de données ont représenté 33,68 % de la taille du marché de l'alimentation électrique des centres de données de Singapour en 2025 ; les méga-centres devraient progresser à un TCAC de 4,95 % jusqu'en 2031.

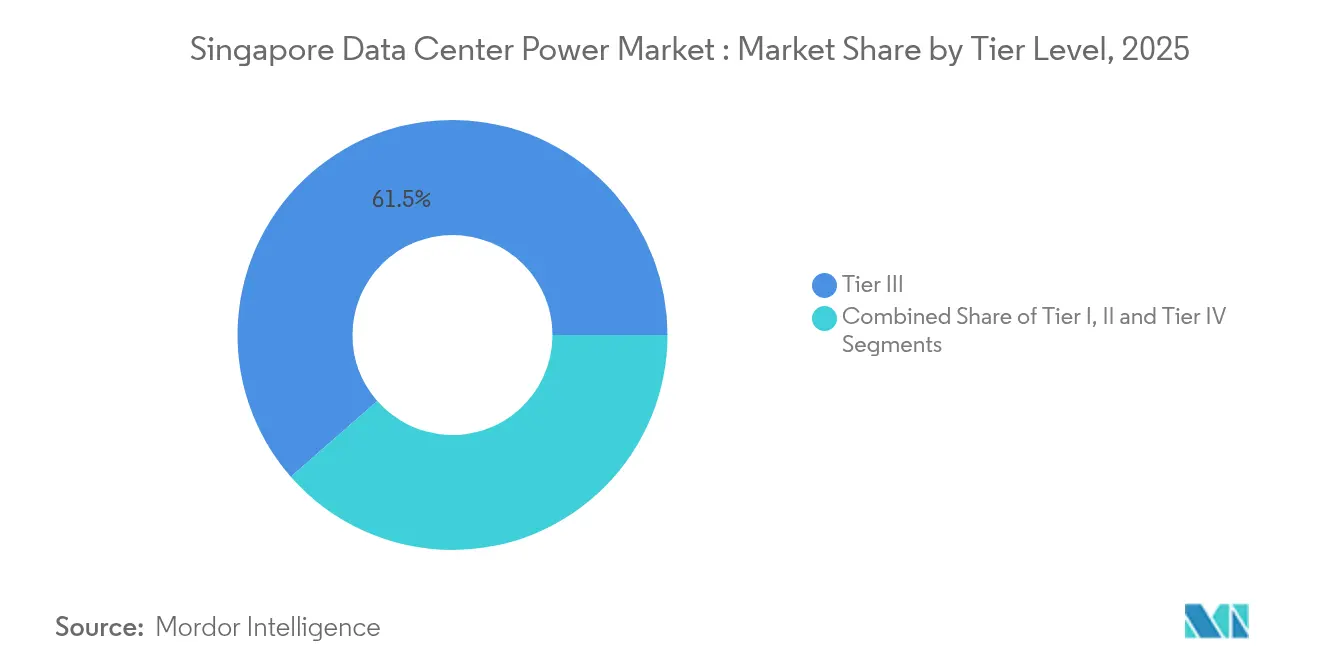

- Par niveau de classification, les installations de niveau 3 ont dominé avec une part de 61,45 % en 2025, tandis que les installations de niveau 4 affichent la trajectoire de croissance la plus élevée à un TCAC de 4,48 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'alimentation électrique des centres de données de Singapour

Analyse de l'impact des moteurs*

| Moteur | (~)% Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Essor des déploiements hyperscale et cloud | +1.1% | Singapour, avec débordement vers la Malaisie et l'Indonésie | Moyen terme (2-4 ans) |

| Demande d'alimentation sans interruption et de générateurs à haute efficacité énergétique | +0.8% | Singapour | Court terme (≤ 2 ans) |

| Incitations gouvernementales aux centres de données verts après le moratoire | +0.7% | Singapour | Moyen terme (2-4 ans) |

| Micro-réseaux d'hydrogène/d'énergies renouvelables sur site | +0.6% | Singapour | Long terme (≥ 4 ans) |

| Charges de travail d'intelligence artificielle en périphérie >30 kW par baie | +0.5% | Singapour, avec débordement vers les marchés régionaux | Moyen terme (2-4 ans) |

| Importations d'énergie propre transfrontalières de l'ASEAN | +0.3% | Singapour, Malaisie, Indonésie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des déploiements hyperscale et cloud

La demande accumulée libérée après le moratoire a renforcé les plans de construction des opérateurs capables de démontrer une efficacité exceptionnelle. Equinix s'est engagé à investir 260 millions USD dans son site SG6, en ajoutant 20 MW d'ici 2027.[1]Equinix Inc, "Equinix to Help Accelerate AI Innovation in Singapore with USD 260 Million Data Center Expansion", equinix.comLes armoires de commutation moyenne tension et les salles électriques modulaires permettent une montée en puissance progressive adaptée aux quotas de réseau restreints de Singapour. La vague hyperscale entraîne également des retombées régionales, notamment à Johor, où les terrains et l'énergie sont plus abondants tout en restant proches des interconnexions réseau de Singapour. Les fournisseurs privilégient des architectures adaptatives capables d'intégrer des sources d'énergie renouvelables et de prendre en charge des baies refroidies par liquide pour rester dans la limite de coefficient d'utilisation de l'énergie de 1,3 prévue par la feuille de route.

Demande d'alimentation sans interruption et de générateurs à haute efficacité énergétique

L'électricité représente jusqu'à 45 % des coûts d'exploitation d'une installation à Singapour, de sorte que les gains d'efficacité se traduisent directement par un avantage concurrentiel. Les unités d'alimentation sans interruption de nouvelle génération atteignent désormais 97 % en mode double conversion et exploitent des batteries au lithium-ion qui réduisent l'espace au sol de 40 % et prolongent la durée de vie au-delà de huit ans.[2]Salicru, "Implementation of a UPS in a Datacenter", salicru.com Le micrologiciel intelligent bascule l'équipement en mode économie dès que les charges le permettent, économisant 2 à 3 % de l'énergie du site. Les générateurs évoluent tout aussi rapidement ; les groupes électrogènes diesel soumis à des plafonds d'émissions cèdent la place à des systèmes hybrides à volant d'inertie-batterie et à des piles à combustible à hydrogène pilotes qui promettent zéro polluant local et une empreinte acoustique réduite.

Incitations gouvernementales aux centres de données verts après le moratoire

La feuille de route pour les centres de données verts lie les nouvelles allocations de capacité à des critères stricts d'efficacité énergétique et hydrique. Les opérateurs atteignant un coefficient d'utilisation de l'énergie ≤ 1,3 et un coefficient d'utilisation de l'eau ≤ 2,0 m³/MWh peuvent bénéficier d'abattements fiscaux améliorés et d'une accélération des procédures d'autorisation.[3]Infocomm Media Development Authority," Green Data Centre (DC) Roadmap, "imda.gov.sg La subvention pour l'efficacité énergétique, introduite en octobre 2024, compense jusqu'à 30 % du coût des mises à niveau informatiques à haute efficacité, récompensant à la fois les propriétaires et les locataires des installations. Ces mesures ont transformé les coûts de conformité en facteurs de différenciation concurrentielle, suscitant une course au déploiement de topologies d'alimentation sans interruption avancées, de refroidisseurs à vitesse variable et de modules d'alimentation interactifs avec le réseau.

Micro-réseaux d'hydrogène/d'énergies renouvelables sur site

La densité urbaine de Singapour limite le stockage en vrac de carburant, rendant les alternatives propres et compactes attrayantes. Equinix et l'Université nationale de Singapour testent des piles à combustible à membrane échangeuse de protons configurées pour servir d'alimentation de secours aux centres de données. Les plateformes à oxyde solide de Bloom Energy, déployées avec SK ecoplant, fournissent une alimentation en charge de base à une salle de 10 MW, réduisant les émissions annuelles de CO₂ de 20 000 tonnes. L'intégration de piles à combustible avec du solaire en toiture et du stockage par batteries forme des micro-réseaux résilients capables de fonctionner en îlotage lors d'événements sur le réseau, une caractéristique appréciée des locataires du secteur des services financiers.

Analyse de l'impact des contraintes*

| Contrainte | (~)% Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût d'investissement élevé de l'infrastructure d'alimentation électrique | -0.8% | Singapour | Moyen terme (2-4 ans) |

| Capacité foncière et de réseau limitée | -0.6% | Singapour | Long terme (≥ 4 ans) |

| Plafonds d'émissions sur les groupes électrogènes diesel | -0.4% | Singapour | Court terme (≤ 2 ans) |

| Pénuries de cuivre pour l'appareillage de commutation moyenne tension | -0.2% | Mondial, avec un impact accru à Singapour | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé de l'infrastructure d'alimentation électrique

Les systèmes de nouvelle génération comportent des primes de prix, les modules d'alimentation sans interruption au lithium-ion coûtant 15 à 20 % de plus que les systèmes au plomb-acide, et les boucles de refroidissement par liquide direct étant tarifées jusqu'à 20 fois plus que les unités à air standard. Les empilements de piles à combustible à hydrogène restent plusieurs centaines de dollars par kilowatt plus élevés que les groupes électrogènes diesel, bien que la baisse des coûts des électrolyseurs réduise l'écart. Les opérateurs de plus petite taille peinent à absorber ces dépenses, ce qui favorise la consolidation ou les constructions en co-entreprise.

Plafonds d'émissions sur les groupes électrogènes diesel

Le resserrement des limites sur les particules et les oxydes d'azote raccourcit l'horizon d'autorisation pour les alimentations de secours diesel traditionnelles. Les opérateurs doivent retrofitter des systèmes de réduction catalytique sélective ou passer à des carburants plus propres, entraînant des coûts imprévus et une complexité de planification. La réglementation accélère le passage aux systèmes hybrides batterie-pile à combustible, mais crée des frictions pendant la période de transition.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par composant : les systèmes d'alimentation sans interruption maintiennent leur leadership tandis que les unités de distribution d'énergie accélèrent

Les systèmes d'alimentation sans interruption représentent 34,78 % du marché de l'alimentation électrique des centres de données de Singapour, soulignant leur rôle dans le maintien d'un temps d'arrêt quasi nul au sein d'un réseau urbain dense susceptible aux fluctuations de qualité. La migration généralisée vers les chimies au lithium-ion a libéré environ 20 000 pieds carrés sur les sites en exploitation, permettant davantage de baies dans une empreinte inchangée. Les modules d'alimentation échangeables à chaud permettent la maintenance sans transfert de charge, une caractéristique appréciée des locataires du secteur bancaire. Les fournisseurs intègrent désormais des logiciels de jumeau numérique qui modélisent l'autonomie en fonction de la météo, de l'état du réseau et de la charge de calcul, réduisant le surapprovisionnement de 5 %.

Les unités de distribution d'énergie devraient augmenter à un TCAC de 4,65 %, le plus rapide de tous les composants, portées par des conceptions adressables par adresse IP qui surveillent la tension, le courant et la température au niveau de la prise. Les unités de distribution d'énergie à entrée universelle de Legrand acceptent des alimentations de 16 A à 63 A, facilitant l'approvisionnement dans des salles à tensions mixtes. Les générateurs maintiennent des volumes stables mais évoluent rapidement vers des mélanges gaz naturel bi-carburant ou l'hydrogène pur, en accord avec les restrictions d'émissions. Les interrupteurs de transfert adoptent des conceptions statiques à semi-conducteurs pour des transferts inférieurs à 4 millisecondes, éliminant la brève coupure tolérée par les unités de transfert automatique à rotation.

Par type de centre de données : la colocation domine tandis que la croissance hyperscale s'accélère

Les fournisseurs de colocation ont sécurisé une part de revenus de 31,62 % en 2025, les entreprises multinationales ayant choisi Singapour pour leur présence régionale sans engager de coûts en champ libre. Des opérateurs tels que Iron Mountain fonctionnent à 100 % à l'électricité renouvelable, répondant aux besoins de reporting de durabilité des entreprises. Les installations s'étendent généralement entre 5 MW et 20 MW, équilibrant la densité avec la capacité à obtenir des allocations d'énergie du réseau national. Les portefeuilles de services se sont élargis pour inclure des boucles de refroidissement liquide gérées et des zones de confinement prêtes pour l'intelligence artificielle, capturant des charges de travail à marges plus élevées.

Les fournisseurs hyperscale/de services cloud sont en bonne voie pour un TCAC de 5,28 %, portés par la demande croissante de calcul GPU dans les technologies financières, les jeux et l'entraînement de modèles de langage. Les locataires cloud souscrivent souvent des contrats d'achat d'électricité renouvelables, réduisant la volatilité du réseau pour tous les occupants du campus. Les nouveaux sites réservent des espaces de toiture et de façade pour 3 MWc de solaire, répondant aux seuils de certification Marque Verte Platine.

Par taille de centre de données : les grandes installations dominent tandis que les sites massifs montent en puissance

Les grands centres de données, définis comme ayant des enveloppes d'alimentation de 5 à 15 MW, détiennent une part de 33,68 % et constituent l'épine dorsale sur laquelle repose l'écosystème dense en réseaux de Singapour. Ils occupent des zones industrielles matures où des alimentations doubles à 66 kV existent déjà, évitant de longues mises à niveau de sous-stations. De nombreux sites de ce type modernisent des boucles d'eau glacée à haute température, élevant les températures d'alimentation de 7 °C à 15 °C et économisant jusqu'à 8 % de l'énergie de l'installation.

Les méga-centres de données devraient afficher un TCAC de 4,95 % à mesure que l'intelligence artificielle et la diffusion de contenu exigent une latence et une bande passante à l'échelle d'un seul campus. Les opérateurs utilisent des schémas de réutilisation de la chaleur, acheminant le fluide caloporteur à 40 °C vers des voisins industriels ou des réseaux de refroidissement urbain. Ils recourent également à des générateurs au gaz naturel liquéfié installés sur des barges lors des phases de mise en service, allégeant la pression sur le réseau électrique public.

Par niveau de classification : le niveau 3 sous-tend la fiabilité tandis que le niveau 4 progresse

Les configurations de niveau 3 dominent à 61,45 % car elles offrent une disponibilité de 99,982 % avec une redondance N+1, suffisante pour la plupart des accords de niveau de service d'entreprise. Les salles électriques modulaires raccourcissent les fenêtres de maintenance, tandis que les chemins d'alimentation redondants respectent les lignes directrices de reprise après sinistre SS 507. Les cycles de recertification s'alignent sur les renouvellements de location, cimentant la préférence pour le niveau 3.

Les installations de niveau 4, croissant à un TCAC de 4,48 %, répondent aux attentes de zéro temps d'arrêt des plateformes de trading financier, de passerelles de paiement et de plateformes de données de santé critiques. Une topologie 2N double les dépenses d'investissement mais génère des avantages grâce à des tarifs de location premium. Telin Singapore démontre un campus multi-niveaux où des blocs de niveau 4 servent des baies à haute disponibilité et des suites de niveau 2 hébergent des environnements de test. La disposition optimise le déploiement du capital tout en répondant à des appétits pour le risque diversifiés.

Analyse géographique

Les autorités du réseau électrique n'allouent de capacité qu'aux projets qui démontrent au moins 20 % d'économies d'énergie par rapport à la référence. La dynamique régionale façonne de plus en plus la stratégie. La disponibilité limitée des terrains pousse la demande excédentaire vers le nord, vers le parc technologique de Sedenak à Johor, où les tarifs du réseau et les loyers sont plus bas, mais où les câbles sous-marins offrent une latence aller-retour inférieure à 2 millisecondes. Certains opérateurs adoptent un modèle actif-passif, positionnant les charges de travail principales à Singapour et les copies de reprise après sinistre de l'autre côté du détroit, équilibrant risques et coûts.

Les importations d'énergie propre transfrontalières ajoutent une deuxième dimension géographique. Les premiers échanges pilotes importent 100 MW d'énergie hydroélectrique de Malaisie ; de plus grands projets solaires avec stockage de 1 GW dans les îles Riau sont en cours de planification. Les propriétaires de centres de données négocient des clauses de contrats d'achat d'électricité qui alignent la durée du contrat sur la durée de vie des équipements, créant des flux d'électricité prévisibles sans carbone qui satisfont aux exigences de reporting de portée 2.

Paysage concurrentiel

La concurrence est modérée, avec une douzaine environ de grands équipementiers mondiaux et un groupe de spécialistes régionaux intervenant sur différentes couches de la chaîne de valeur. Les fournisseurs se font désormais concurrence moins sur la capacité brute en kilowatts et davantage sur l'efficacité, les références en matière de durabilité et la rapidité de déploiement. Le partenariat conclu en 2025 entre Eaton et Siemens Energy regroupe une installation modulaire de 500 MW avec l'appareillage de commutation Eaton, réduisant les délais de construction jusqu'à deux ans.

Les fournisseurs de piles à combustible à hydrogène tels que Bloom Energy se positionnent rapidement pour sécuriser des déploiements pilotes, visant à verrouiller de futures commandes de flotte à mesure que la réglementation se resserre sur le diesel. Les fabricants d'alimentation sans interruption se différencient grâce à des analyses de jumeau numérique protégées par des brevets, un équilibrage prédictif des cellules et des plages de fonctionnement à haute température. Schneider Electric et Vertiv présentent des micro-réseaux conteneurisés combinant stockage par batteries, piles à combustible et tableaux de distribution moyenne tension dans un seul cadre ISO, simplifiant la logistique des sites.

Les surcouches logicielles émergent comme un facteur décisif. Les plateformes de gestion des infrastructures des centres de données intégrant l'optimisation du refroidissement et de l'alimentation électrique pilotée par l'intelligence artificielle réduisent l'énergie de 3 à 5 %, se traduisant par des gains de marge directs. Les fournisseurs capables de relier la télémétrie des équipements aux données d'achat d'énergie séduisent les opérateurs qui cherchent à la fois l'efficacité et la conformité aux énergies renouvelables. Cette évolution axée sur les services ouvre des opportunités aux petites entreprises technologiques pour nouer des partenariats avec les acteurs établis.

Leaders du secteur de l'alimentation électrique des centres de données de Singapour

ABB Ltd

Caterpillar Inc.

Cummins Inc.

Eaton Corporation plc

Legrand SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Eaton et Siemens Energy ont formé un partenariat pour fournir des blocs d'alimentation intégrés et indépendants du réseau qui raccourcissent le temps de construction de nouvelles installations jusqu'à deux ans.

- Mars 2025 : ABB a acquis une participation minoritaire dans DG Matrix, renforçant son engagement envers les solutions d'alimentation adaptées aux salles d'intelligence artificielle à haute densité.

- Février 2025 : Equinix et l'Université nationale de Singapour ont inauguré un centre de co-innovation de 4 millions USD pour tester des technologies durables d'alimentation électrique et de refroidissement.

- Novembre 2024 : Equinix a annoncé 260 millions USD pour son centre de données SG6, ajoutant 20 MW adaptés aux baies d'intelligence artificielle.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

L'étude définit le marché de l'énergie des centres de données de Singapour comme l'ensemble des revenus générés dans le pays par la vente, l'installation et le soutien du cycle de vie de l'infrastructure électrique, y compris les alimentations sans interruption, les générateurs fonctionnant au diesel, au gaz ou à l'hydrogène, les unités de distribution d'énergie, l'appareillage de commutation, les commutateurs de transfert, les panneaux d'alimentation à distance et les systèmes de stockage d'énergie sur site qui alimentent les baies informatiques dans les installations de colocation, d'hyperscale, d'entreprise et de périphérie. Selon Mordor Intelligence, les services liés à ces actifs, tels que la mise en service, la maintenance et la formation, sont inclus car ils influencent le coût total de possession pour les opérateurs locaux.

Exclusion du champ d'application : les équipements de refroidissement, le matériel informatique et les investissements immobiliers ne sont pas couverts par cette définition.

Aperçu de la segmentation

- Par composant

- Solutions électriques

- Systèmes d'alimentation sans interruption

- Générateurs

- Générateurs diesel

- Générateurs à gaz

- Générateurs à piles à combustible à hydrogène

- Unités de distribution d'énergie

- Appareillage de commutation

- Interrupteurs de transfert

- Panneaux d'alimentation à distance

- Systèmes de stockage d'énergie

- Services

- Installation et mise en service

- Maintenance et support

- Formation et conseil

- Solutions électriques

- Par type de centre de données

- Fournisseurs hyperscale/de services cloud

- Fournisseurs de colocation

- Centre de données d'entreprise et de périphérie

- Par taille de centre de données

- Petits centres de données

- Centres de données de taille moyenne

- Grands centres de données

- Centres de données de taille massive

- Méga-centres de données

- Par niveau de classification

- Niveau I et II

- Niveau III

- Niveau IV

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des ingénieurs d'installations, des responsables de l'approvisionnement chez des fournisseurs de colo, des distributeurs de générateurs et des consultants indépendants en énergie dans toute l'Asie du Sud-Est. Ces conversations ont permis de valider les cycles de vie des composants, les fourchettes de prix négociées et les prochaines mises en service de capacités, ce qui nous a permis d'affiner les hypothèses dérivées des documents de référence.

Recherche documentaire

Nos analystes ont commencé par des statistiques provenant d'agences telles que l'Energy Market Authority de Singapour, l'Infocomm Media Development Authority et le Department of Statistics, puis ils ont superposé des données sur les flux commerciaux provenant de Volza et des informations sur les brevets provenant de Questel afin de repérer les changements technologiques. Les documents 10-K des entreprises, les appels d'offres pour l'amélioration du réseau et les nouvelles archivées dans Dow Jones Factiva ont permis de déterminer les prix et le calendrier de déploiement. Les livres blancs de la Singapore Data Center Association et les revues spécialisées dans l'efficacité énergétique ont permis de comparer les tendances en matière d'efficacité de l'utilisation de l'énergie. Cette liste est illustrative ; de nombreuses autres sources ont permis de saisir des données, de les recouper et de les clarifier.

Dimensionnement du marché et prévisions

Le modèle commence par une reconstruction descendante de la charge informatique installée au niveau national, en utilisant les allocations de capacité, les densités moyennes de racks et les taux d'utilisation publiés. Les revenus apparaissent après l'application des échelles de pénétration et de prix des composants actuels, qui sont ensuite échantillonnés de manière ascendante par le biais des listes de fournisseurs pour l'alignement. Les variables clés comprennent les nouvelles constructions autorisées en mégawatts, les cycles médians de remplacement des ASI, les tendances en matière de changement de combustible des générateurs, les taux d'attachement au service et le plafond obligatoire de 1,3 pour le PUE. Une régression multivariée, complétée par une analyse de scénario pour les futures attributions d'AFC de DC, produit les perspectives 2025-2030. Les lacunes dans les données ascendantes, notamment en ce qui concerne les transactions privées, sont comblées par des analogues régionaux et des fourchettes de sources primaires avant l'étalonnage final.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à la demande du réseau, aux statistiques d'importation et aux projets connus. Les réviseurs principaux ne signent qu'une fois les anomalies résolues. Les rapports sont actualisés chaque année, avec des mises à jour en milieu de cycle chaque fois que des changements de politique ou des annonces de projets à grande échelle modifient la base de référence.

Pourquoi la ligne de base en matière d'alimentation électrique de notre centre de données de Singapour commande la fiabilité

Les valeurs publiées diffèrent parce que les entreprises choisissent des champs d'application contrastés, des piles de prix et des cadences d'actualisation.

L'inclusion disciplinée des services de Mordor, la capacité post-moratoire la plus récente et le suivi dynamique de l'ASP permettent aux décideurs de disposer d'un point de référence solide.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,66 B (2025) | Renseignements sur le Mordor | - |

| USD 0,58 B (2024) | Conseil mondial A | Matériel uniquement ; exclut les revenus des services et les dépenses de modernisation. |

| USD 0,44 B (2024) | Éditeur de l'industrie B | Utilisation d'un scénario de gel des capacités en 2019 et d'hypothèses de stabilisation des prix à la consommation. |

La comparaison montre comment des champs d'application plus étroits et des hypothèses statiques compriment les estimations externes. En rattachant chaque chiffre à des variables transparentes et en les réexaminant chaque année, nous fournissons une base de référence fiable et prête à la prise de décision.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'alimentation électrique des centres de données de Singapour ?

Le marché est évalué à 1,71 milliard USD en 2026 et devrait croître pour atteindre 1,99 milliard USD d'ici 2031.

Quel segment de composants détient la plus grande part ?

Les systèmes d'alimentation sans interruption dominent avec 34,78 % de part de marché, reflétant leur rôle critique dans le maintien d'opérations ininterrompues.

À quelle vitesse le segment des centres de données hyperscale se développe-t-il ?

Les installations hyperscale et cloud devraient croître à un TCAC de 5,28 % entre 2026 et 2031, la croissance la plus rapide parmi les types de centres de données.

Quelles technologies remplacent les générateurs diesel à Singapour ?

Les piles à combustible à hydrogène et les systèmes hybrides à batteries émergent comme des alternatives plus propres et plus économes en espace aux groupes électrogènes diesel.

Pourquoi les unités de distribution d'énergie intelligentes gagnent-elles du terrain ?

Les unités de distribution d'énergie intelligentes offrent une surveillance au niveau de la prise et un contrôle à distance, permettant aux opérateurs de réduire les charges fantômes et d'optimiser l'utilisation de l'énergie, ce qui est vital dans l'environnement à coût électrique élevé de Singapour.

Dernière mise à jour de la page le: