Taille et part du marché des mastics en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

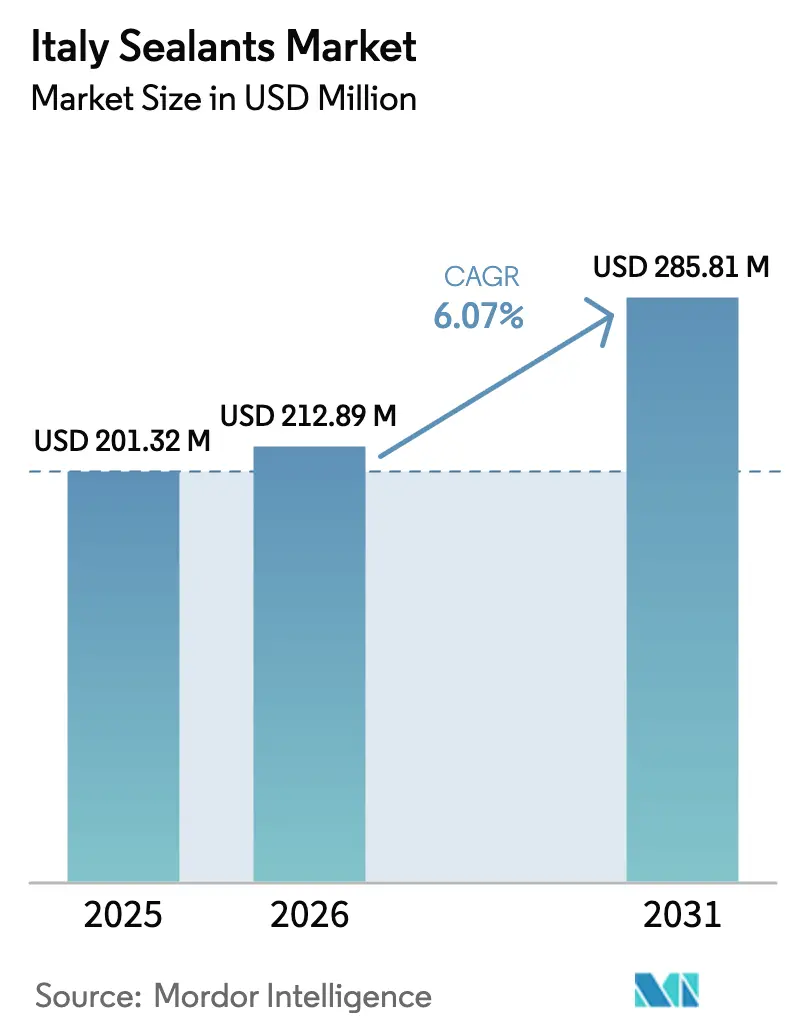

| Taille du marché de l'année de base (2025) | 201.32 Millions de dollars américains |

| Taille du Marché (2026) | 212.89 Millions de dollars américains |

| Taille du Marché (2031) | 285.81 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.07% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des mastics en Italie par Mordor Intelligence

La taille du marché des mastics en Italie devrait passer de 201,32 millions USD en 2025 à 212,89 millions USD en 2026, pour atteindre 285,81 millions USD d'ici 2031, avec un TCAC de 6,07% sur la période 2026-2031. L'augmentation des dépenses de rénovation dans le cadre du programme Superbonus, le renforcement des limites de COV et le virage vers les méthodes de construction préfabriquées élèvent conjointement la demande à court terme sur le marché des mastics en Italie, tout en réorientant les spécifications des produits vers des formulations à faible odeur et à base aqueuse. Des incitations à la construction d'une valeur de 13,95 milliards EUR, canalisées par l'initiative Vague de Rénovation, ancrent le volume de rénovation et maintiennent le marché des mastics en Italie étroitement corrélé à la continuité des politiques. La croissance de la construction dans le secteur de la santé et les investissements dans l'assemblage de batteries ajoutent une demande spécialisée pour des grades résistants aux désinfectants et thermiquement conducteurs, faisant évoluer le marché des mastics en Italie vers des niches à plus haute valeur ajoutée. Les formulateurs multinationaux accélèrent les capacités locales et les acquisitions, cherchant une résilience des coûts face à la volatilité des matières premières et un marché du travail qui favorise de plus en plus les systèmes appliqués en usine ou pré-joints par rapport à l'installation au pistolet sur site.

Principaux enseignements du rapport

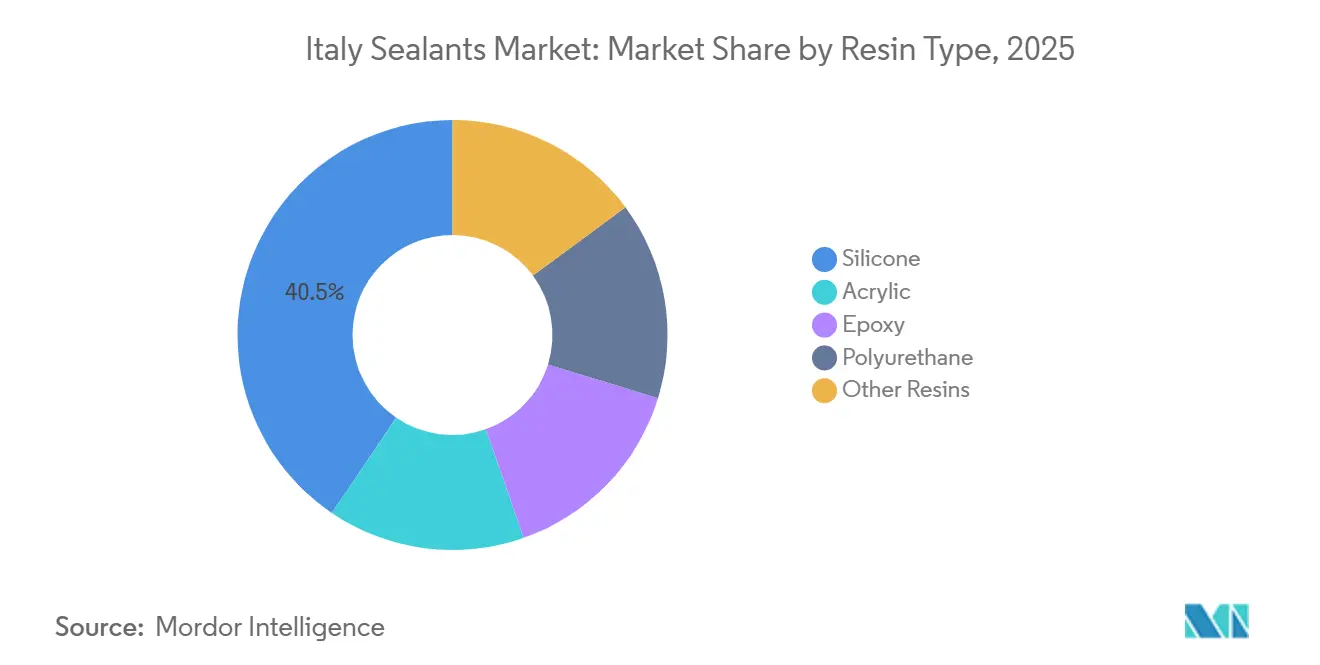

- Par type de résine, le silicone a dominé avec 40,50% de la part du marché des mastics en Italie en 2025, tandis que l'acrylique devrait enregistrer le TCAC le plus rapide de 7,12% jusqu'en 2031.

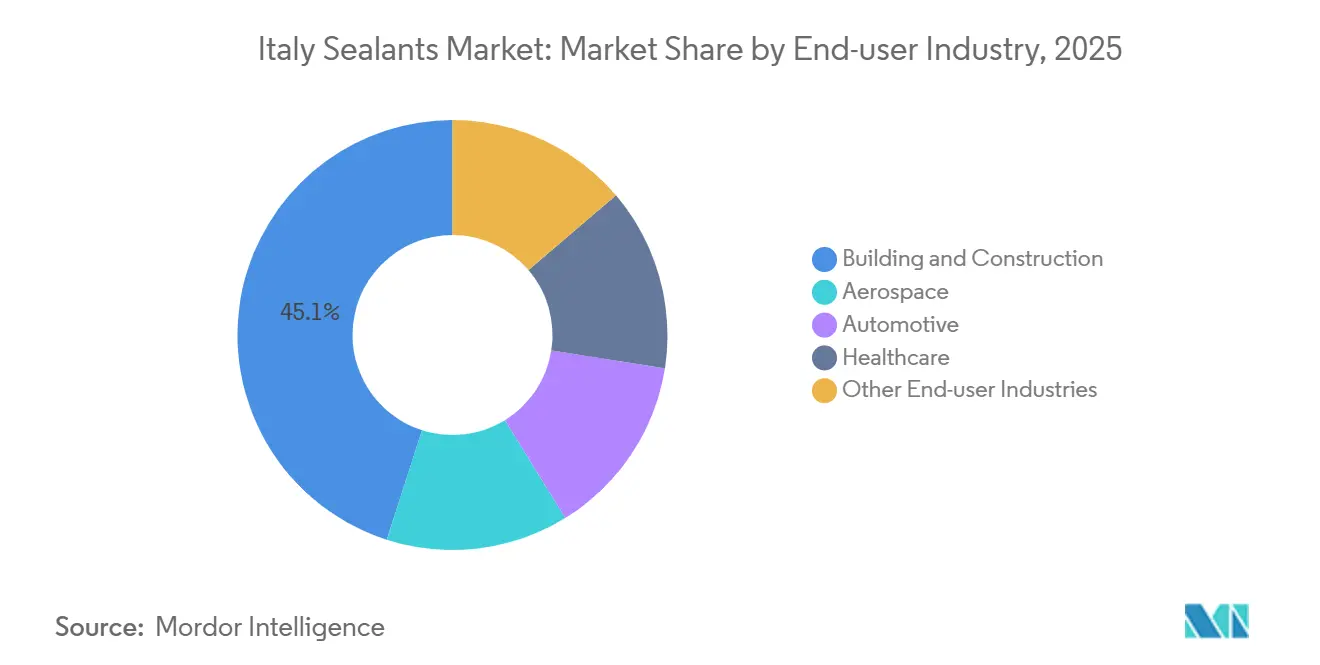

- Par secteur d'utilisation finale, le bâtiment et la construction représentaient 45,05% de la taille du marché des mastics en Italie en 2025, tandis que la santé devrait se développer à un TCAC de 7,40% sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des mastics en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de rénovation alimentée par la Vague de Rénovation de l'UE | +1.2% | National, concentré en Lombardie, Latium, Campanie | Moyen terme (2-4 ans) |

| Besoins en mastics pour l'allègement des batteries de véhicules électriques | +0.8% | National, avec des pôles au Piémont (corridor automobile de Turin) | Long terme (≥ 4 ans) |

| Des limites de COV plus strictes accélérant les formulations à base aqueuse | +1.0% | À l'échelle de l'UE, l'Italie est un adopteur précoce via les critères CAM du Superbonus | Court terme (≤ 2 ans) |

| Façades BIPV nécessitant une longévité des joints de bordure | +0.7% | National, projets pilotes à Milan, Rome, Bologne | Long terme (≥ 4 ans) |

| Mastics hybrides compatibles avec la construction robotisée/imprimée en 3D | +0.8% | National, gains précoces en Campanie (Montalto di Castro), Émilie-Romagne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande de rénovation alimentée par la Vague de Rénovation de l'UE

Les dépenses prévues de 13,95 milliards EUR dans le cadre du Plan de Relance et de Résilience de l'Italie couvrent plus de 100 000 bâtiments et 36 millions de m² de rénovations, soutenant l'élan de rénovation pour le marché des mastics en Italie[1]Commission européenne, "Facilité pour la reprise et la résilience," ec.europa.eu . Le budget 2026 maintient un bonus fiscal de 50% sur les rénovations de résidence principale, garantissant une demande régulière pour les systèmes acryliques et polyuréthane à faible teneur en COV. Les seuils EN 16516 et CDPH v1.2 (inférieur ou égal à 300 µg/m³ de COV total et inférieur ou égal à 10 µg/m³ de formaldéhyde à 28 jours) resserrent les formulations éligibles, favorisant les produits à base aqueuse qui atténuent également l'odeur de durcissement aux amines. La Lombardie, le Latium et la Campanie accueillent ensemble près de la moitié du parc immobilier éligible, concentrant les avantages logistiques pour les distributeurs disposant de hubs régionaux denses. La demande se détourne des joints de façade en silicone conventionnels vers des mastics hybrides capables de coller des substrats anciens mixtes sans apprêts, réduisant les heures de main-d'œuvre qualifiée dans un marché déjà en déficit de 265 000 travailleurs.

Besoins en mastics pour l'allègement des batteries de véhicules électriques

Stellantis vise une réduction de 50% du poids des batteries d'ici 2030 et a investi 40 millions USD dans un Centre de Technologie des Batteries à Turin qui stimule la demande locale de mastics thermiquement conducteurs et diélectriques[2]Stellantis, "Centre de Technologie des Batteries de Turin," stellantis.com. Les véhicules électriques actuels contiennent environ 3,6 kg d'adhésifs et de mastics ; les nouvelles conceptions cellule-à-pack pourraient porter ce contenu à environ 5,4 kg d'ici 2030, soutenant une hausse du volume à long terme pour le marché des mastics en Italie. Les systèmes polyurée bicomposants de Collano offrent des temps de fixation de 30 secondes, éliminant les fixations mécaniques dans les modules entrant en production en série. Les grades polyuréthane VORATRON de Dow ajoutent une conductivité thermique de 0,3 à 3,1 W/mK, permettant un refroidissement passif qui réduit considérablement le poids et le volume du pack. Ces spécifications exigent une utilisation de -40°C à 85°C et une rigidité diélectrique supérieure ou égale à 20 kV/mm, orientant les formulateurs vers des formulations silicone et polyuréthane de spécialité.

Des limites de COV plus strictes accélérant les formulations à base aqueuse

Les critères révisés de l'Écolabel européen, en vigueur à partir de février 2026, plafonnent les COV totaux à 300 µg/m³ et le formaldéhyde à 10 µg/m³, interdisant de nombreux mastics à base de solvants. L'acrylique à base aqueuse Acronal 5036 de BASF offre une récupération élastique supérieure ou égale à 40% avec une teneur en COV inférieure ou égale à 50 g/L, égalant le mouvement du silicone tout en restant sans APEO. L'Acronal ECO 7806 offre des performances sans ammoniaque et à faible odeur adaptées aux rénovations en milieu occupé. Les critères CAM du Superbonus adoptent les mêmes tests d'émissions, consolidant l'attrait réglementaire sur le marché des mastics en Italie. Les systèmes à base aqueuse font face à des obstacles liés aux cycles de gel-dégel dans les régions alpines, de sorte que les solutions bicomposants conservent leur part dans les provinces plus froides.

Façades BIPV nécessitant une longévité des joints de bordure

La durabilité des joints de bordure détermine la rétention de puissance dans les systèmes photovoltaïques intégrés au bâtiment, exigeant une intégrité des joints sur 25 ans sous 200 cycles thermiques de -40°C à 85°C. Les projets pilotes à Milan, Rome et Bologne spécifient du silicone bicomposant avec Shore A 25-35, atténuant la dilatation différentielle entre le verre, l'aluminium et le béton. Les polymères MS hybrides remportent les joints non structurels où la peignabilité et le durcissement rapide réduisent le coût d'installation des façades. Le Plan National de Relance et de Résilience de l'Italie réserve 2,2 milliards EUR aux énergies renouvelables dans les bâtiments, encourageant l'adoption des systèmes BIPV par rapport aux installations en toiture dans les centres historiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix des monomères de silicone | -0.6% | Mondial, impact aigu sur l'Italie via la dépendance aux importations | Court terme (≤ 2 ans) |

| Charge de conformité au marquage CE/RPC pour les PME | -0.5% | À l'échelle de l'UE, impact disproportionné sur les formulateurs régionaux italiens | Moyen terme (2-4 ans) |

| Pénurie de compétences commerciales déplaçant la demande vers les systèmes pré-joints | -0.4% | National, concentré en Vénétie, Piémont, Lombardie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix des monomères de silicone

Wacker Chemie a augmenté les prix du silicone à deux reprises en 2026 après que les catalyseurs au platine ont doublé en glissement annuel et que les perturbations des matières premières au Moyen-Orient ont réduit l'approvisionnement en diméthyldichlorosilane, comprimant les marges des formulateurs italiens qui importent 85% des intermédiaires. Le platine représente jusqu'à 20% du coût des marchandises vendues des mastics silicone, et les prix au comptant ont grimpé de 900 USD/oz en 2025 à 1 850 USD/oz en mars 2026. La fermeture annoncée par Dow de son unité de siloxanes à Barry, au Royaume-Uni, à mi-2026 supprime des capacités européennes, amplifiant les fluctuations de coûts qui compriment les marges des entreprises régionales telles que Fassa Bortolo et Kerakoll.

Charge de conformité au marquage CE/RPC pour les PME

Le Règlement sur les Produits de Construction 2024/3110 impose des Passeports Numériques de Produits et des audits annuels EN 15651, coûtant aux PME entre 15 000 et 25 000 EUR par famille, tout en exigeant des essais de cycles sismiques conformément aux règles NTC 2018 italiennes. L'usine prévue par Kerakoll en Basilicate montre comment l'intégration verticale répartit les frais de conformité sur des volumes plus importants. La traçabilité par blockchain avantage davantage les multinationales équipées de systèmes d'entreprise, accélérant la consolidation sur le marché des mastics en Italie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : l'acrylique gagne du terrain sur la franchise d'imperméabilisation du silicone

Le silicone détenait 40,50% de la part du marché des mastics en Italie en 2025, soutenu par une stabilité UV inégalée dans des plages de service de -60°C à 200°C. La taille du marché des mastics en Italie pour les formulations acryliques devrait progresser à un TCAC de 7,12% jusqu'en 2031, portée par l'Acronal 5036 à base aqueuse de BASF qui offre une récupération élastique supérieure ou égale à 40% sans odeur de durcissement aux amines. Les polymères MS hybrides et les polysulfures restent ensemble en dessous de 10% du volume, mais conservent des positions dans des joints de spécialité tels que les revêtements d'aéroports et les structures immergées.

La pénétration croissante de l'acrylique est directement liée aux critères CAM du Superbonus qui plafonnent les COV à 50 g/L, un seuil que le polyuréthane à base de solvants peine à atteindre sans sacrifices d'apprêt. Le polyuréthane continue de dominer le vitrage structurel avec des résistances à la traction supérieures à 2 MPa et Shore A 40-60, essentiels pour les revêtements de sols industriels et les joints d'ancrage de façades. L'époxy occupe une niche dans les sols pharmaceutiques et les salles blanches, tirant parti de l'imperméabilité chimique malgré la complexité du mélange.

Par secteur d'utilisation finale : la santé dépasse la base volumique de la construction

Le bâtiment et la construction représentaient 45,05% de la taille du marché des mastics en Italie en 2025, grâce aux incitations soutenues à la rénovation. Les établissements de santé, cependant, devraient enregistrer un TCAC de 7,40% jusqu'en 2031, car les hôpitaux ciblant la certification LEED comme celui de Trévise exigent des mastics à faibles émissions et résistants aux désinfectants conformes aux normes EN 16516 et CDPH v1.2. L'adoption dans le secteur automobile s'intensifie autour de Turin, où les batteries de véhicules électriques cellule-à-pack stimulent la demande de grades silicone et polyuréthane thermiquement conducteurs.

L'aérospatiale reste un secteur restreint mais lucratif, Leonardo produisant 2 700 sections de fuselage A321 et ajoutant des lignes de fuselage arrière A220 qui spécifient des mastics polysulfures pour réservoirs de carburant conformes à la norme MIL-S-8802. Les pôles maritimes en Toscane et en Ligurie continuent d'utiliser des mastics polyuréthane pour ponts, résistant à l'eau de mer sur des cycles de 10 ans. Ensemble, ces évolutions renforcent la densité des revenus même si les volumes de construction traditionnels se stabilisent.

Analyse géographique

Les provinces du nord représentent la majorité de la demande totale du marché des mastics en Italie, la Lombardie, le Latium et la Campanie absorbant la part du lion de l'allocation Superbonus de 13,95 milliards EUR. La Lombardie fait face à un taux de pénurie de talents de 50%, ce qui favorise l'adoption rapide de panneaux de façade pré-joints qui réduisent l'intensité de la main-d'œuvre sur site. Le taux de postes difficiles à pourvoir au Piémont aggrave la pression dans le corridor automobile, où le Centre de Technologie des Batteries de Stellantis ancre un pôle de projets de véhicules électriques riches en mastics.

Les régions du sud affichent une croissance en pourcentage plus rapide, car les nouvelles usines de Kerakoll en Basilicate et de MAPEI à Bari rapprochent la capacité de production des marchés locaux à forte croissance. La première usine antisismique imprimée en 3D de Campanie témoigne de l'appétit pour la construction automatisée associée à des mastics hybrides adaptés à la distribution robotisée. Les provinces alpines imposent des contraintes de gel-dégel qui maintiennent l'utilisation des formulations à base de solvants et bicomposants malgré la pression nationale sur les COV.

Les projets pilotes BIPV concentrés à Milan, Rome et Bologne s'appuient sur 2,2 milliards EUR réservés aux énergies renouvelables intégrées aux bâtiments, utilisant des joints de bordure en silicone longue durée pour garantir des garanties de puissance sur 25 ans. La part de 56,34% de travailleurs étrangers à Venise met en évidence des changements démographiques qui valorisent les produits avec indicateurs de durcissement visuels et préparation de surface simplifiée, façonnant davantage le mix de produits régional. Dans l'ensemble, la croissance de rattrapage du sud compense une ascension plus régulière dans les pôles industriels du nord, établissant la moyenne du TCAC national de 6,07% qui définit la trajectoire du marché des mastics en Italie.

Paysage concurrentiel

Le marché des mastics en Italie est modérément consolidé. Les hybrides uréthane compatibles avec le dosage automatisé figurent désormais en tête des feuilles de route de recherche et développement, promettant une cohérence de qualité face aux pénuries persistantes de main-d'œuvre. La turbulence des matières premières, menée par la volatilité du platine et des siloxanes, pousse les formulateurs vers l'intégration en amont, la couverture et le stockage stratégique, en particulier pour les PME (Petites et Moyennes Entreprises) vulnérables aux pics de prix.

Leaders du secteur des mastics en Italie

Henkel AG & Co. KGaA

MAPEI S.p.A.

Sika AG

Soudal Holding N.V.

Dow

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Henkel AG & Co. KGaA a annoncé une nouvelle génération de ses mastics Darex COV sur le marché mondial (y compris en Italie). Ces mastics ne contiennent pas de plastifiants à base de phtalates et garantissent l'étanchéité des emballages métalliques avec de meilleures caractéristiques sanitaires et environnementales.

- Mai 2025 : Italian Exhibition Group (IEG) et A151 se sont associés pour lancer ADHESIVES BONDING & SEALANTS - ABS EUROPE 2026. Ce nouvel événement, dédié aux technologies et solutions intégrées dans le secteur des mastics et autres industries de collage, est prévu au Centre d'Exposition de Vicence du 27 au 29 octobre 2026.

Périmètre du rapport sur le marché des mastics en Italie

Les mastics, flexibles et pâteux, comblent les espaces, les joints et les fissures entre les surfaces, bloquant efficacement l'air, l'eau, l'humidité et la poussière. Largement utilisés dans l'aérospatiale, la construction, l'automobile et la santé, les mastics protègent les joints. Contrairement aux adhésifs, les mastics se concentrent sur la résistance à l'eau et l'étanchéité, plutôt que sur la liaison structurelle.

Le rapport sur le marché des mastics en Italie est segmenté par résine et par secteur d'utilisation finale. Par résine, le marché est segmenté en acrylique, époxy, polyuréthane, silicone et autres résines. Par secteur d'utilisation finale, le marché est segmenté en aérospatiale, automobile, bâtiment et construction, santé et autres secteurs d'utilisation finale. La taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Acrylique |

| Époxy |

| Polyuréthane |

| Silicone |

| Autres résines |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Santé |

| Autres secteurs d'utilisation finale |

| Par type de résine | Acrylique |

| Époxy | |

| Polyuréthane | |

| Silicone | |

| Autres résines | |

| Par secteur d'utilisation finale | Aérospatiale |

| Automobile | |

| Bâtiment et construction | |

| Santé | |

| Autres secteurs d'utilisation finale |

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'automobile, l'aérospatiale, la santé et autres sont les secteurs d'utilisation finale pris en compte dans le marché des mastics.

- Produit - Tous les produits de mastics sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, des résines telles que le polyuréthane, l'époxy, l'acrylique, le silicone et autres sont prises en compte

- Technologie - Aux fins de cette étude, les technologies de mastics monocomposants et bicomposants sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100% solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés lors du chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être traités. |

| Adhésif réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif à base de solvant | Les adhésifs à base de solvants sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif à base aqueuse | Les adhésifs à base aqueuse utilisent l'eau comme support ou milieu de dilution pour disperser une résine. Ils se solidifient en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif à durcissement UV | Les adhésifs à durcissement UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un ensemble de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que l'UV est une source d'énergie rayonnante, les adhésifs UV sont souvent appelés adhésifs à durcissement par rayonnement. |

| Adhésif résistant à la chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est un aspect d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de produits de base et la fabrication dans le pays où l'entreprise a été fondée. Les termes rapatriement, internalisation et retour à la source sont également utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, en est le contraire. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. Le secteur oléochimique repose sur l'hydrolyse des huiles ou des graisses. |

| Matériaux non poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer à travers, moins de débit d'air est nécessaire pour soulever ces matériaux, supprimant l'exigence d'un débit d'air élevé. |

| Accord de libre-échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés à solubilité limitée dans l'eau et à pression de vapeur élevée sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs nationaux d'emballage 2025 | En 2018, le Ministère australien de l'Environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100% des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70% des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50% de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être progressivement éliminés d'ici 2025. |

| Politique de substitution des importations du gouvernement russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, y compris ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux en mousse rigide et des feuilles minces. |

| Choc thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement fréquent dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il se produit plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement