Taille et part du marché des plaquettes de silicium pour semi-conducteurs IoT

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 1.15 Billion Square Inches |

| Volume du Marché (2031) | 1.78 Billion Square Inches |

| Taux de croissance (2026 - 2031) | 9.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plaquettes de silicium pour semi-conducteurs IoT par Mordor Intelligence

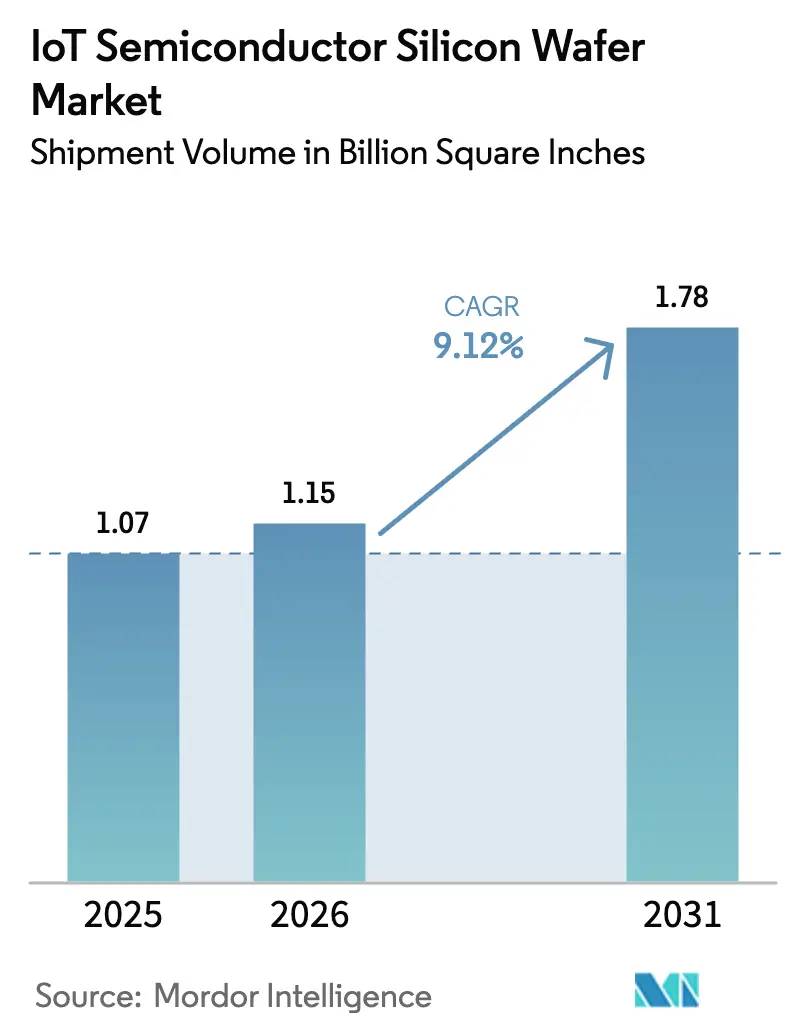

La taille du marché des plaquettes de silicium pour semi-conducteurs IoT devrait passer de 1,07 milliard de pouces carrés en 2025 à 1,15 milliard de pouces carrés en 2026, pour atteindre 1,78 milliard de pouces carrés d'ici 2031, avec un CAGR de 9,12 % sur la période 2026-2031. Une transformation structurelle vers l'inférence d'IA en périphérie oriente les conceptions des géométries héritées vers le traitement sur nœuds avancés, renforçant le lien entre la demande en plaquettes et la densité de calcul. Les incitations politiques aux États-Unis et en Europe canalisent de nouveaux capitaux vers des installations 300 mm nationales, réduisant progressivement la dépendance de la région aux chaînes d'approvisionnement d'Asie-Pacifique. Les accords d'approvisionnement à long terme signés par les équipementiers automobiles et industriels verrouillent les allocations sur les nœuds matures et de pointe, créant un profil de demande à deux niveaux qui soutient une utilisation élevée dans toutes les classes de diamètre. Parallèlement, les fluctuations des prix du polysilicium et la rareté des équipements 200 mm reconditionnés maintiennent la pression sur les coûts à un niveau élevé, renforçant la nécessité de tampons de stocks stratégiques dans l'ensemble du marché des plaquettes de silicium pour semi-conducteurs IoT.

Principaux enseignements du rapport

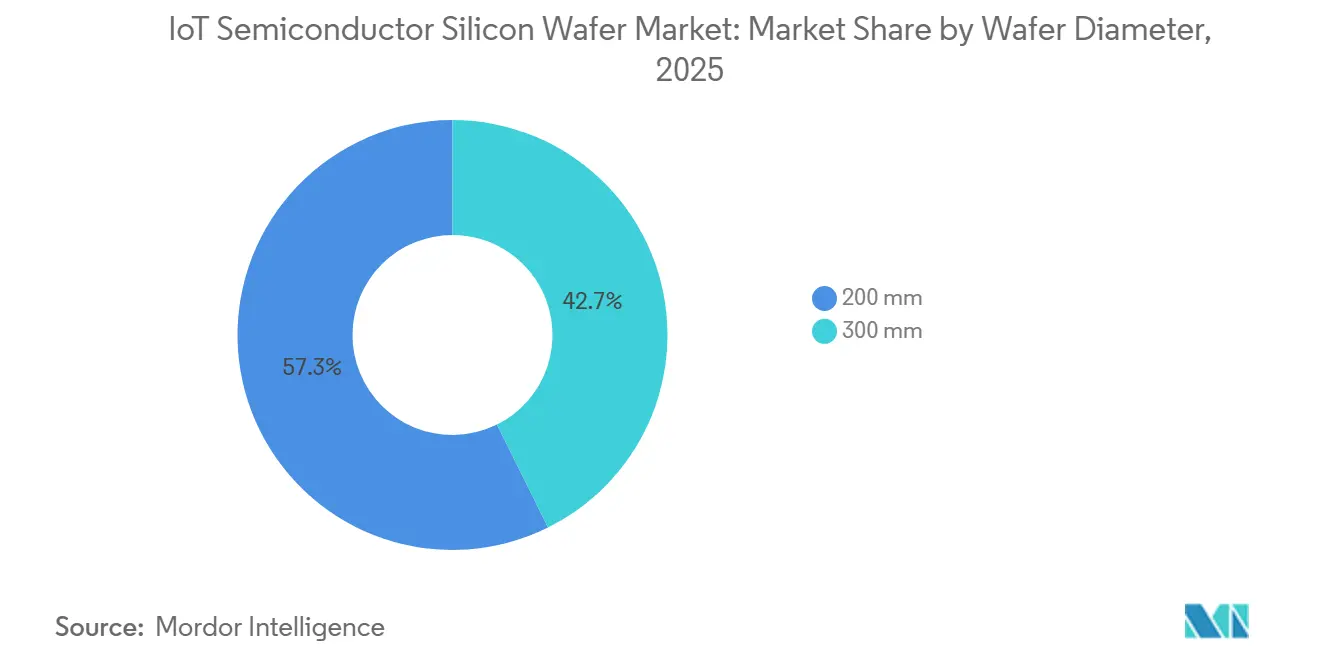

- Par diamètre de plaquette, la catégorie 200 mm détenait 57,33 % de la part du marché des plaquettes de silicium pour semi-conducteurs IoT en 2025, tandis que les substrats 300 mm devraient progresser à un CAGR de 10,43 % jusqu'en 2031.

- Par nœud technologique, les nœuds matures supérieurs à 28 nm représentaient 64,61 % du marché des plaquettes de silicium pour semi-conducteurs IoT en 2025, tandis que le nœud avancé progresse à un CAGR de 10,64 % jusqu'en 2031.

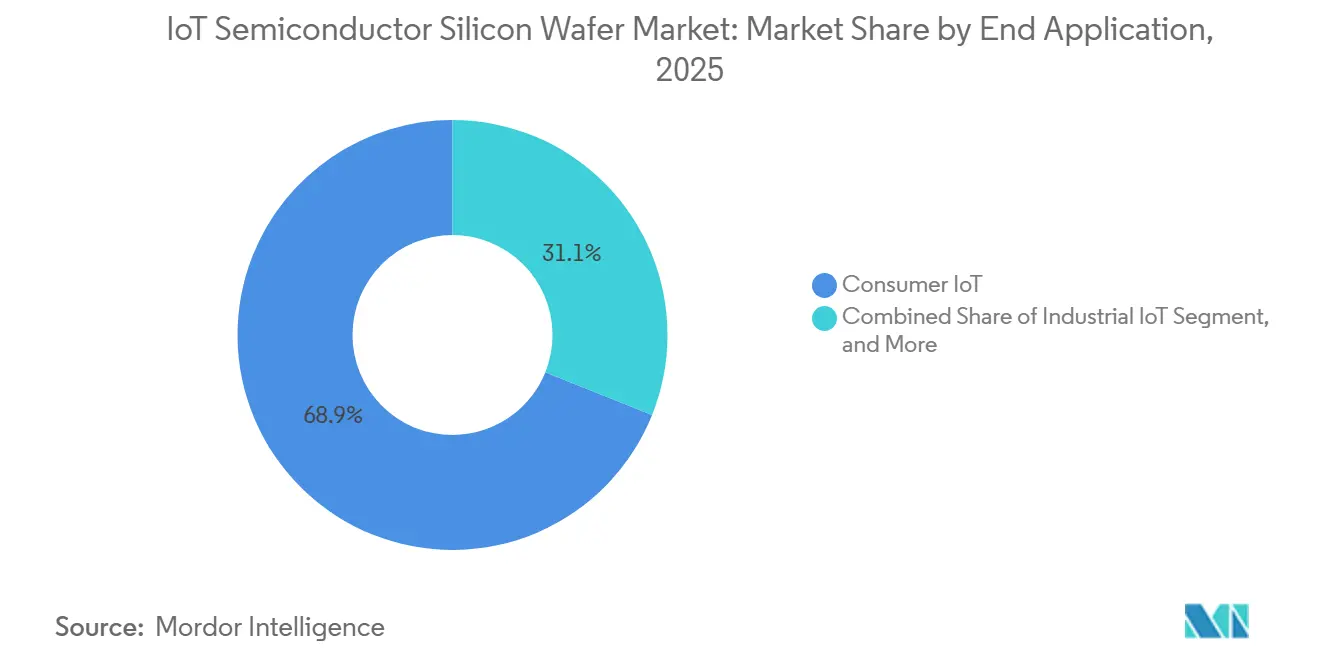

- Par application, l'IoT grand public représentait 68,94 % de la part de marché en 2025 ; l'IoT industriel devrait afficher le CAGR le plus rapide, soit 10,73 %, sur la période 2026-2031.

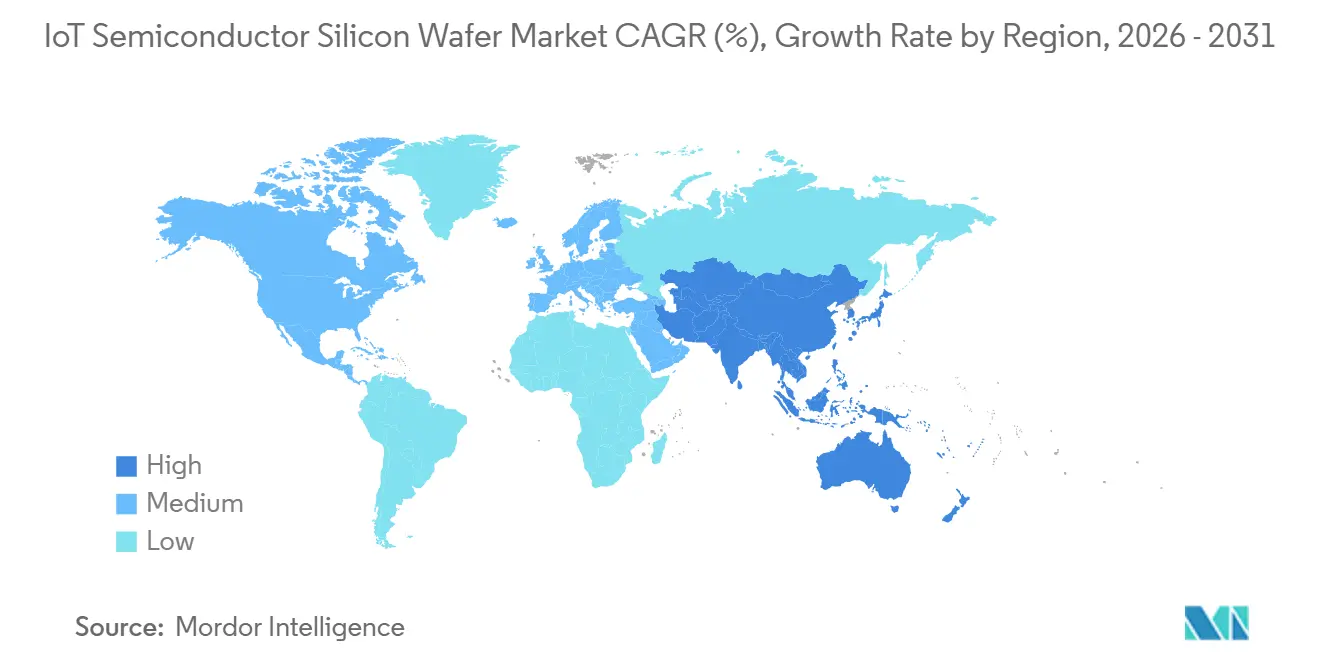

- Par géographie, l'Asie-Pacifique était en tête avec 69,84 % de la part de marché en 2025 et croît à un CAGR de 10,91 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des plaquettes de silicium pour semi-conducteurs IoT

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide des capacités 300 mm parmi les fonderies | +2.3% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Demande en nœuds avancés liée aux appareils IoT dotés d'IA en périphérie | +2.1% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Incitations gouvernementales aux puces — lois CHIPS et EU Chips Acts | +1.8% | Amérique du Nord et Europe, effets indirects en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption croissante des plaquettes 200 mm pour les puces IoT de puissance et MEMS | +1.4% | Mondial, notamment en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Accords d'approvisionnement stratégiques à long terme avec les équipementiers IoT automobiles | +1.2% | Europe et Amérique du Nord, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Exigences de durabilité favorisant les procédés de plaquettes à faible densité de défauts | +0.8% | Europe et Amérique du Nord, adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des capacités 300 mm parmi les fonderies

Les fonderies ont engagé plus de 150 milliards USD dans des fabs 300 mm entre 2024 et début 2026, ajoutant des salles blanches à haut volume aux États-Unis, à Taïwan, en Corée du Sud et en Allemagne. Ces méga-fabs réduisent le coût par plaquette en tirant parti de rendements de puces plus élevés et de niveaux d'automatisation accrus, permettant aux feuilles de route de réduction des procédés de progresser sans éroder les marges. Les cascades d'équipements issues des conversions 300 mm réduisent également le parc d'outils 200 mm utilisables, renforçant le pouvoir de fixation des prix pour les courtiers en machines. La demande des clients pour la logique automobile et industrielle avancée a déjà rempli les créneaux de pré-production, soulignant comment le marché des plaquettes de silicium pour semi-conducteurs IoT bénéficie lorsque la capacité et la complexité augmentent simultanément.[1]Taiwan Semiconductor Manufacturing Company, "Rapport annuel TSMC 2024," tsmc.com

Demande en nœuds avancés liée aux appareils IoT dotés d'IA en périphérie

Les caméras intelligentes, les modules de maintenance prédictive et les dispositifs médicaux portables intègrent désormais des cœurs neuronaux qui effectuent l'inférence localement, réduisant la latence et contournant les préoccupations en matière de confidentialité. Un processeur phare en 4 nm consomme moins de 5 W tout en atteignant 48 TOPS, un point de performance énergétique inaccessible sur des nœuds de 28 nm ou plus grands. À mesure que les lois sur la protection des données se renforcent en Europe et en Amérique du Nord, les équipementiers accélèrent le passage aux plaquettes avancées même lorsque les coûts unitaires augmentent. Les fonderies, pour leur part, donnent la priorité aux capacités inférieures à 7 nm pour les clients d'IA en périphérie, car les courbes d'apprentissage du rendement des puces sont plus prononcées, augmentant le chiffre d'affaires par pouce carré. Cette boucle vertueuse apporte une impulsion significative au CAGR du marché des plaquettes de silicium pour semi-conducteurs IoT.[2]Qualcomm, "Note de produit du processeur IoT QCS8550," qualcomm.com

Incitations gouvernementales aux puces (lois CHIPS et EU Chips Acts)

Les subventions fédérales couvrant 20 à 30 % des dépenses en capital réduisent les délais de récupération sur les fabs en construction, faisant pencher les décisions des conseils d'administration en faveur des constructions nationales. Bien que ces projets nécessitent plus de trois ans pour atteindre le volume, les achats anticipés détournent les outils de dépôt et de gravure de l'Asie, resserrant les délais de livraison mondiaux et augmentant les prix de vente moyens des plaquettes. De manière cruciale, les avantages fiscaux liés à la localisation stipulent des allocations prioritaires pour les programmes IoT d'infrastructure critique et de défense, verrouillant la demande future sur les sites occidentaux. L'effet différé mais durable maintient le marché des plaquettes de silicium pour semi-conducteurs IoT sur une trajectoire de croissance à long terme plus prononcée.[3]Département du Commerce des États-Unis, "L'administration Biden-Harris annonce des conditions préliminaires avec TSMC Arizona," commerce.gov

Adoption croissante des plaquettes 200 mm pour les puces IoT de puissance et MEMS

Les capteurs alimentés par batterie, les accéléromètres MEMS et les régulateurs basse tension restent des produits de prédilection pour les lignes 200 mm, où l'amortissement des équipements est achevé et les délais de cycle sont courts. Les fonderies étendant ces nœuds à de nouveaux matériaux tels que le GaN et le SiC débloquent des tensions nominales plus élevées sans requalifier les empilements 300 mm. Les équipementiers automobiles de rang 1 spécifient désormais des clauses de garantie d'approvisionnement en 200 mm dans les contrats, reflétant la criticité des dispositifs de puissance pour les groupes motopropulseurs des véhicules électriques et les modules ADAS. Un taux d'utilisation élevé, supérieur à 90 %, protège les nœuds matures de l'érosion des prix, maintenant ainsi une part saine du marché des plaquettes de silicium pour semi-conducteurs IoT.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rareté des équipements de fab 200 mm reconditionnés | -1.2% | Mondial, aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Contrôles géopolitiques des exportations sur les nœuds avancés | -0.9% | Chine et Russie, effets indirects à l'échelle mondiale | Moyen terme (2-4 ans) |

| Dépenses en capital élevées pour la production de plaquettes inférieures à 7 nm | -0.7% | Mondial, concentré en Asie-Pacifique | Long terme (≥ 4 ans) |

| Volatilité des prix du polysilicium et des gaz spéciaux | -0.6% | Mondial, avec l'Asie-Pacifique la plus exposée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rareté des équipements de fab 200 mm reconditionnés

Les équipementiers ont cessé la production de nouveaux outils 200 mm il y a une décennie, de sorte que les fabs étendant les nœuds matures récupèrent des lignes déclassées. Les prix des courtiers pour les graveurs et les équipements CVD ont doublé depuis 2023, tandis que les protocoles de requalification imposés par les normes de sécurité automobile allongent les délais de livraison à deux ans. Ce goulot d'étranglement des équipements plafonne le potentiel de croissance des circuits intégrés de gestion de l'alimentation et des capteurs MEMS malgré des commandes robustes sur les marchés finaux, réduisant l'élan sur le marché des plaquettes de silicium pour semi-conducteurs IoT.

Contrôles géopolitiques des exportations sur les nœuds avancés

Les restrictions interdisant les expéditions de lithographie par ultraviolets extrêmes vers la Chine détournent les ambitions inférieures à 7 nm vers Taïwan, la Corée du Sud et les États-Unis. Les fonderies chinoises se tournent vers le 14 nm et au-delà, étouffant les écosystèmes locaux de puces d'IA en périphérie et réduisant la demande prospective en plaquettes. Les équipementiers occidentaux, à leur tour, réorientent les conceptions avancées hors des fabs chinoises pour éviter l'exposition aux sanctions, réorganisant les voies d'approvisionnement sans augmenter la capacité totale. Le résultat concret est une perte d'efficacité et une croissance légèrement plus faible pour le marché des plaquettes de silicium pour semi-conducteurs IoT.[4]Bureau de l'industrie et de la sécurité, "Règle finale sur les éléments de calcul avancé et de fabrication de semi-conducteurs," bis.doc.gov

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par diamètre de plaquette : le 300 mm gagne du terrain grâce à l'économie d'échelle

Le segment 200 mm contrôlait 57,33 % de la part du marché des plaquettes de silicium pour semi-conducteurs IoT en 2025, illustrant la pérennité des dispositifs de puissance et des capteurs MEMS qui prospèrent sur des ensembles d'outils amortis. Néanmoins, les expéditions de 300 mm devraient progresser à un CAGR de 10,43 % jusqu'en 2031, reflétant un calcul économique dans lequel chaque plaquette plus grande produit plus du double de puces, répartissant les coûts de masques et d'équipements sur une production plus importante. La taille du marché des plaquettes de silicium pour semi-conducteurs IoT liée aux nœuds 300 mm se développe donc plus rapidement que la croissance globale du volume du secteur.

Les fonderies asiatiques disposant de bilans solides convertissent massivement les modules 200 mm, libérant des équipements hérités pour la revente tout en amplifiant la rareté dans les régions sans incitations en capital similaires. Les fabs européennes continuent d'exploiter les actifs 200 mm car les clients automobiles privilégient la familiarité de la chaîne d'approvisionnement à la densité de pointe. Au fil du temps, cependant, les lignes de dispositifs de puissance adoptent également des substrats 300 mm pour accéder à des canaux de puces plus longs et à des courants nominaux plus élevés, une évolution qui maintient le marché des plaquettes de silicium pour semi-conducteurs IoT en évolution continue.

Par nœud technologique : les nœuds avancés captent la prime de l'IA en périphérie

Les nœuds matures supérieurs à 28 nm représentaient 64,61 % de la taille du marché des plaquettes de silicium pour semi-conducteurs IoT en 2025, alimentant les microcontrôleurs, les radios Bluetooth et les interfaces analogiques frontales où le coût des puces prime sur la puissance de calcul. Le nœud avancé, en revanche, enregistrera un CAGR de 10,64 % jusqu'en 2031, les accélérateurs d'IA en périphérie et les modems 5G exigeant une densité de transistors plus élevée par milliwatt. Les fonderies déployant des architectures à grille enveloppante signalent une consommation d'énergie inférieure de 40 % à performances égales, une métrique qui prolonge directement la durée de vie des batteries dans les dispositifs portables et les capteurs distants.

Les nœuds courants de 14 nm à 22 nm comblent l'écart, desservant les puces de connectivité Wi-Fi 6E, Thread et UWB qui préfèrent une intégration modeste à une complexité de pointe. Les régimes de contrôle des exportations concentrant l'exposition avancée dans des juridictions amies stabilisent indirectement les prix, offrant aux acheteurs une prévisibilité même si les coûts absolus augmentent. Le résultat net est un mix de nœuds bimodal sur le marché des plaquettes de silicium pour semi-conducteurs IoT, avec des niches de coût et de performance bien défendues.

Par application finale : l'IoT industriel mène la trajectoire de croissance

Les appareils grand public représentaient 68,94 % de la part de marché en 2025, mais l'IoT industriel devrait dépasser tous les autres secteurs verticaux avec un CAGR de 10,73 % jusqu'en 2031. Les capteurs de maintenance prédictive, les jumeaux numériques et les contrôleurs de réseau intelligent intègrent désormais plusieurs puces par module, augmentant l'intensité en plaquettes au-delà de celle des gadgets domotiques. En conséquence, la taille du marché des plaquettes de silicium pour semi-conducteurs IoT liée à l'automatisation industrielle augmente rapidement, même si les volumes unitaires restent inférieurs aux expéditions grand public.

Les dispositifs médicaux portables et les projets d'infrastructure apportent une hausse régulière, bénéficiant de cadres réglementaires plus clairs qui imposent le traitement sur l'appareil pour la confidentialité et la latence. Les applications automobiles, souvent regroupées dans les statistiques de l'IoT industriel, amplifient la demande en nœuds avancés car les piles ADAS fusionnent la vision, le radar et le calcul d'IA sur un seul système sur puce. Ce mix pousse les fonderies à constituer des portefeuilles multi-nœuds, garantissant que le marché des plaquettes de silicium pour semi-conducteurs IoT répond à des objectifs de fiabilité et de coût disparates.

Analyse géographique

L'Asie-Pacifique dominait avec 69,84 % de la part de marché en 2025 et devrait croître à un CAGR de 10,91 % jusqu'en 2031, soutenue par les méga-fabs taïwanaises et sud-coréennes qui ancrent la capacité mondiale en nœuds avancés. Les expansions subventionnées de la Chine ajoutent du volume à 28 nm et au-delà, mais les obstacles de rendement aux géométries de pointe maintiennent une forte dépendance aux importations. Les fournisseurs japonais de plaquettes tirent parti de la proximité et des contrats à long terme pour maintenir leur pouvoir de négociation, tandis que les investissements en back-end de l'Inde créent une nouvelle demande en aval.

L'Amérique du Nord contribue à une part plus faible du volume mais bénéficie d'un élan politique significatif. La loi CHIPS finance des sites en construction en Arizona et en Ohio, ciblant à la fois la logique 3 nm et l'analogique sur nœuds matures, rééquilibrant progressivement le marché des plaquettes de silicium pour semi-conducteurs IoT vers une répartition 60-40 Asie-reste du monde d'ici 2031. Les clients nationaux, notamment les équipementiers aérospatiaux et de défense, donnent la priorité à ces fabs pour satisfaire les clauses de contenu local, ancrant l'utilisation future.

L'Europe a maintenu une part significative, les équipementiers automobiles ayant sécurisé l'approvisionnement local en plaquettes pour des raisons de sécurité fonctionnelle. Les subventions gouvernementales accélèrent les expansions de Dresde et de Grenoble axées sur les dispositifs de puissance de 40 nm à 90 nm pour répondre à la demande des véhicules électriques et du contrôle industriel. Bien qu'aucun site européen ne se soit engagé dans une production inférieure à 5 nm, des coentreprises visent à importer le savoir-faire en matières de masques et de photorésines, garantissant que la région conserve sa pertinence au sein du marché mondial des plaquettes de silicium pour semi-conducteurs IoT.

Paysage concurrentiel

Le marché est concentré, avec des acteurs tels que Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic, SK Siltron et d'autres fournissant des plaquettes. Les fonderies, en revanche, restent fragmentées, avec plus de vingt opérateurs en concurrence sur des nœuds allant de 180 nm à 2 nm. Cette structure canalise les marges vers le niveau des substrats lorsque la capacité est tendue, comme en témoignent les hausses de prix de 2024-2025 qui ont dépassé l'inflation des matières premières en silicium.

L'intégration verticale devient une approche stratégique dans le secteur. La division interne de plaquettes de Samsung protège son activité de fonderie contre les pénuries ponctuelles. Pendant ce temps, les entreprises spécialisées comme TSMC s'appuient sur des contrats pluriannuels mais doivent accommoder des clauses d'ajustement de prix. Des acteurs de niche tels que Soitec et Wolfspeed gagnent des parts de marché dans les substrats silicium sur isolant et carbure de silicium, tirant parti de barrières techniques qui découragent les concurrents généralistes.

La concurrence technologique se concentre sur la densité de défauts et les métriques d'exclusion de bord. Les dépôts de brevets pour la croissance cristalline à faible teneur en oxygène ou les chimies de boues avancées réduisent le nombre de micro-défauts, augmentant les rendements de puces de quelques points de pourcentage qui se traduisent par des millions d'économies annuelles sur les nœuds avancés. Pendant ce temps, l'entrée d'Intel dans l'arène des fonderies externes injecte un challenger bien capitalisé, même si l'utilisation initiale est en retard. Dans l'ensemble, le pouvoir de négociation penche vers les clients sur les nœuds matures mais revient aux fournisseurs en dessous de 7 nm, maintenant un équilibre dynamique au sein du marché des plaquettes de silicium pour semi-conducteurs IoT.

Leaders du secteur des plaquettes de silicium pour semi-conducteurs IoT

Shin-Etsu Chemical Co. Ltd.

SUMCO Corporation

GlobalWafers Co. Ltd.

Siltronic AG

SK Siltron Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : TSMC a lancé la production en volume à l'Arizona Fab 21 Phase 2, ajoutant 20 000 démarrages de plaquettes 3 nm par mois dédiés aux processeurs d'IA en périphérie.

- Janvier 2026 : Intel a alloué 3,5 milliards USD pour convertir deux fabs de l'Oregon de 200 mm à 300 mm, ciblant les puces IoT analogiques et sur nœuds matures.

- Décembre 2025 : National Silicon Industry Group a inauguré une usine de plaquettes 300 mm dans le Zhejiang, en Chine, avec une capacité initiale de 200 000 plaquettes par mois.

- Novembre 2025 : GlobalWafers et STMicroelectronics ont signé un accord de 10 ans portant sur 150 000 plaquettes silicium sur isolant par an pour les appareils IoT RF et de puissance.

Périmètre du rapport mondial sur le marché des plaquettes de silicium pour semi-conducteurs IoT

Le marché des plaquettes de silicium pour semi-conducteurs IoT désigne le marché des plaquettes de silicium utilisées pour produire des semi-conducteurs permettant les applications de l'Internet des objets (IoT). Ces plaquettes servent de matériau de base pour la fabrication de circuits intégrés, essentiels aux appareils IoT dans des secteurs tels que l'électronique grand public, l'automatisation industrielle, la santé et l'infrastructure des villes intelligentes.

Le rapport sur le marché des plaquettes de silicium pour semi-conducteurs IoT est segmenté par diamètre de plaquette (300 mm et 200 mm), nœud technologique (nœud avancé, nœud courant et nœud mature), application finale (IoT grand public, IoT industriel, IoT santé et IoT infrastructure/ville intelligente) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de volume d'expédition (pouces carrés).

| 300 mm |

| 200 mm |

| Nœud avancé (inférieur à 7 nm) |

| Nœud courant (10 nm-28 nm) |

| Nœud mature (supérieur à 28 nm) |

| IoT grand public |

| IoT industriel |

| IoT santé |

| IoT infrastructure / ville intelligente |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Taïwan | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par diamètre de plaquette | 300 mm | |

| 200 mm | ||

| Par nœud technologique | Nœud avancé (inférieur à 7 nm) | |

| Nœud courant (10 nm-28 nm) | ||

| Nœud mature (supérieur à 28 nm) | ||

| Par application finale | IoT grand public | |

| IoT industriel | ||

| IoT santé | ||

| IoT infrastructure / ville intelligente | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des plaquettes de silicium pour semi-conducteurs IoT d'ici 2031 ?

Le marché devrait atteindre 1,78 milliard de pouces carrés d'ici 2031.

Quel CAGR est prévu pour les plaquettes de silicium pour semi-conducteurs IoT durant la période 2026-2031 ?

Le marché devrait progresser à un CAGR de 9,12 % sur la période 2026-2031.

Quel segment de diamètre de plaquette affiche la croissance la plus rapide ?

La catégorie 300 mm est en tête avec un CAGR de 10,43 % jusqu'en 2031, portée par les conceptions d'IA en périphérie et de 5G nécessitant des nœuds avancés.

Quelle région fournit actuellement la majorité des plaquettes IoT ?

L'Asie-Pacifique représente 69,84 % de la part de marché en 2025 et reste le principal pôle de fabrication jusqu'en 2031.

Comment les incitations des lois CHIPS et EU Chips Acts influencent-elles les expansions de capacité ?

Les subventions couvrant 20 à 30 % des coûts en capital accélèrent la construction de nouvelles fabs 300 mm aux États-Unis et en Europe, rééquilibrant l'offre mondiale.

Pourquoi les équipements 200 mm reconditionnés sont-ils en pénurie ?

Les fabricants d'équipements d'origine ont cessé de produire de nouveaux outils 200 mm il y a une décennie, de sorte que les fabs dépendent d'unités reconditionnées en nombre limité, allongeant les délais de livraison jusqu'à deux ans.

Dernière mise à jour de la page le: