Taille et Part du Marché des Systèmes de Défense Aérienne à Courte Portée (SHORAD)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

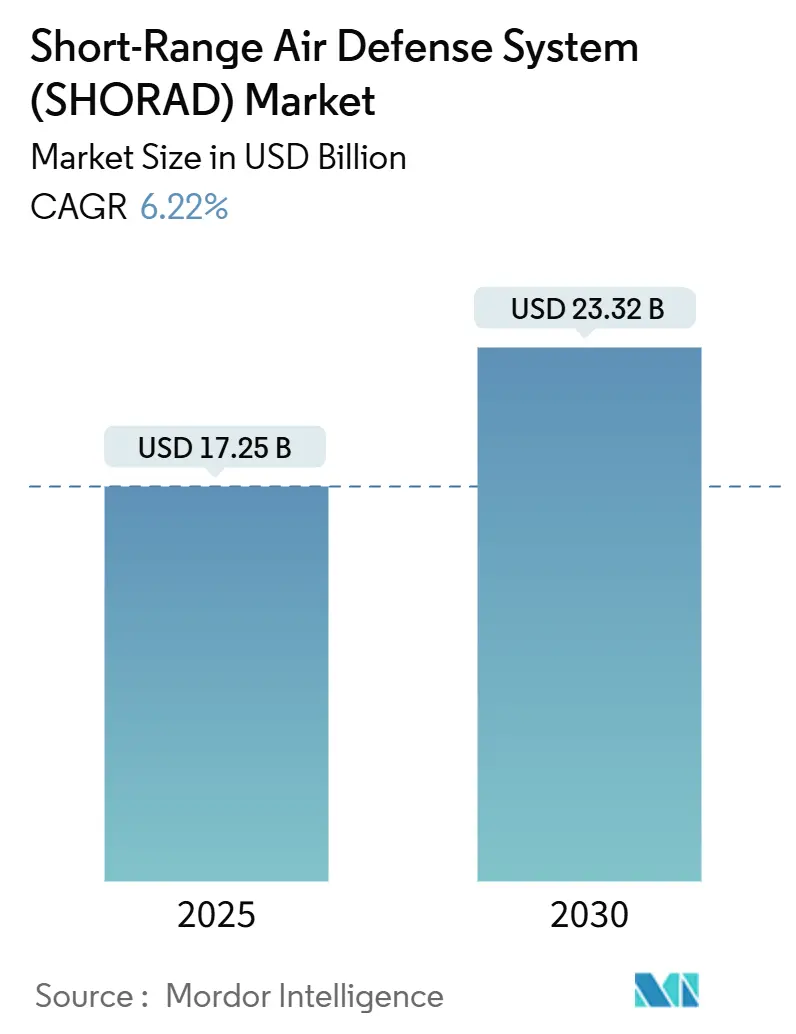

| Taille du Marché (2025) | 17.25 Milliards de dollars |

| Taille du Marché (2030) | 23.32 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.22% CAGR |

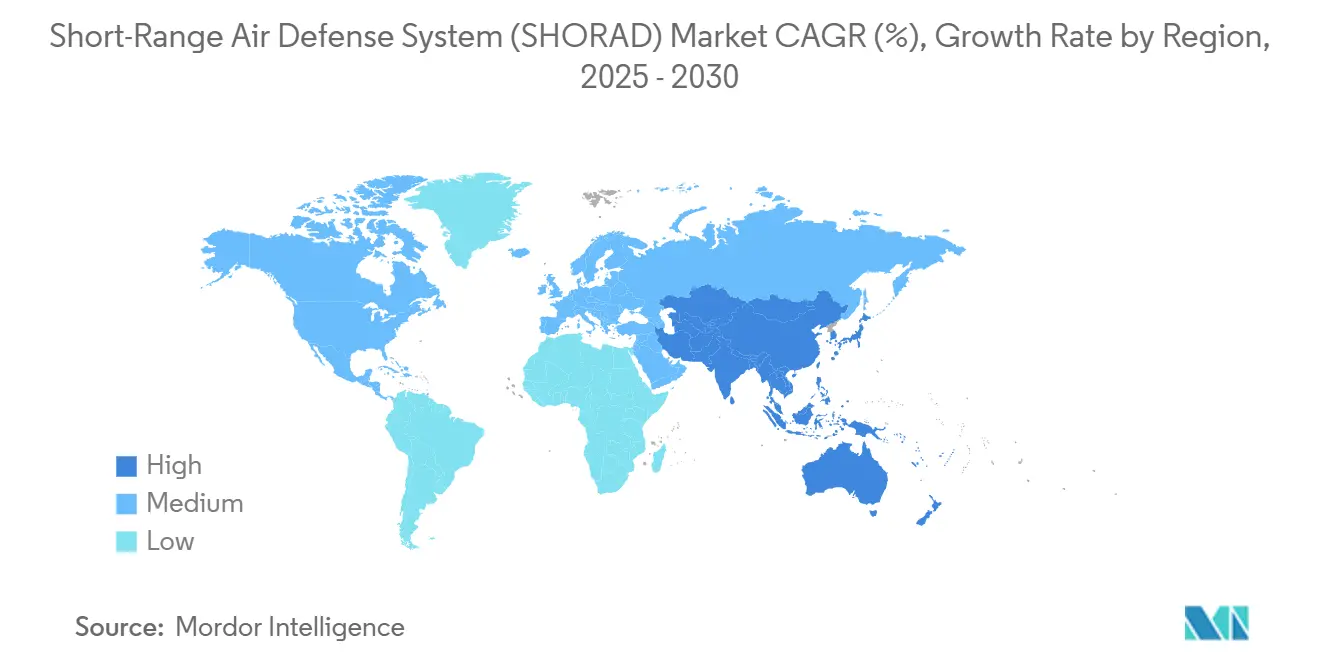

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

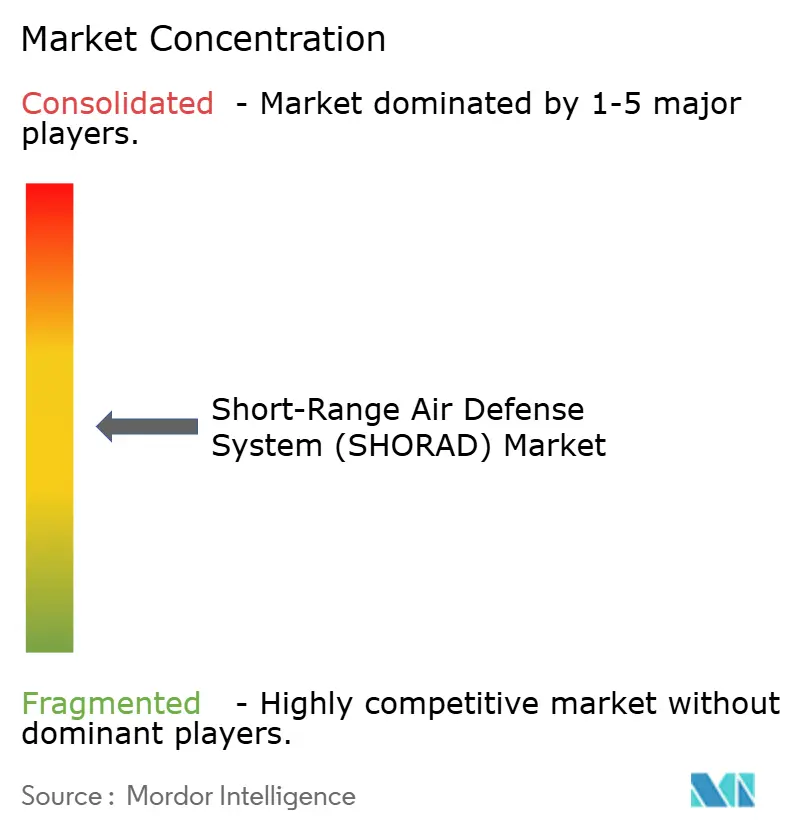

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Défense Aérienne à Courte Portée (SHORAD) par Mordor Intelligence

La taille du marché des systèmes de défense aérienne à courte portée (SHORAD) s'élevait à 17,25 milliards USD en 2025 et devrait atteindre 23,32 milliards USD d'ici 2030, reflétant un CAGR de 6,22 % qui souligne le pivot des agences de défense vers des architectures de défense aérienne en couches, rentables, capables de neutraliser des menaces aériennes à volume élevé et à faible coût. L'escalade de la guerre par drones, les feuilles de route de modernisation strictes et les mandats d'interopérabilité conjugués déplacent les priorités d'acquisition des grands intercepteurs à usage unique vers des solutions agiles et modulaires intégrant des effecteurs cinétiques, électroniques et à énergie dirigée au sein de réseaux communs de commandement et de contrôle. La crise d'asymétrie des coûts, où des missiles à plusieurs millions de dollars interceptent des drones à quelques milliers de dollars, amplifie la demande de munitions abordables et stimule l'investissement dans l'automatisation de l'engagement assistée par l'IA, réduisant la charge de travail du personnel et préservant les stocks. Alors que la fragilité des chaînes d'approvisionnement limite la capacité de montée en puissance pour les composants spécialisés, les contrats pluriannuels et les accords de coproduction entre alliés contribuent à garantir la disponibilité tout en répartissant les risques. Parallèlement, l'émergence de démonstrateurs laser montés sur véhicules et de prototypes VSHORADS portables accélère le cycle d'innovation, offrant aux petits fournisseurs la possibilité de perturber les acteurs établis grâce à des logiciels de fusion de capteurs novateurs, des architectures ouvertes et des kits de reconfiguration rapide sur le terrain.

Points Clés du Rapport

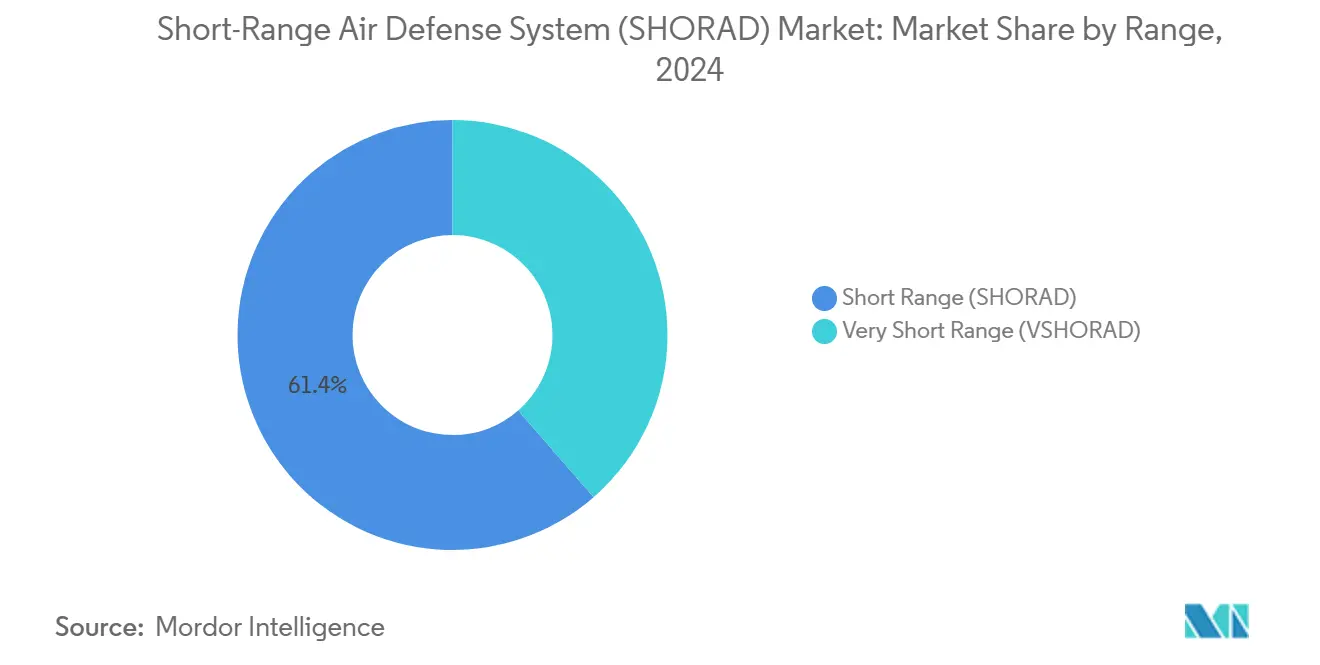

- Par portée, les plateformes à courte portée ont dominé avec 61,40 % de la part du marché SHORAD en 2024 ; les plateformes à très courte portée devraient se développer à un CAGR de 8,45 % jusqu'en 2030.

- Par plateforme, les solutions terrestres représentaient 64,68 % de la taille du marché SHORAD en 2024, tandis que les solutions aériennes ont enregistré le CAGR le plus rapide à 7,81 % jusqu'en 2030.

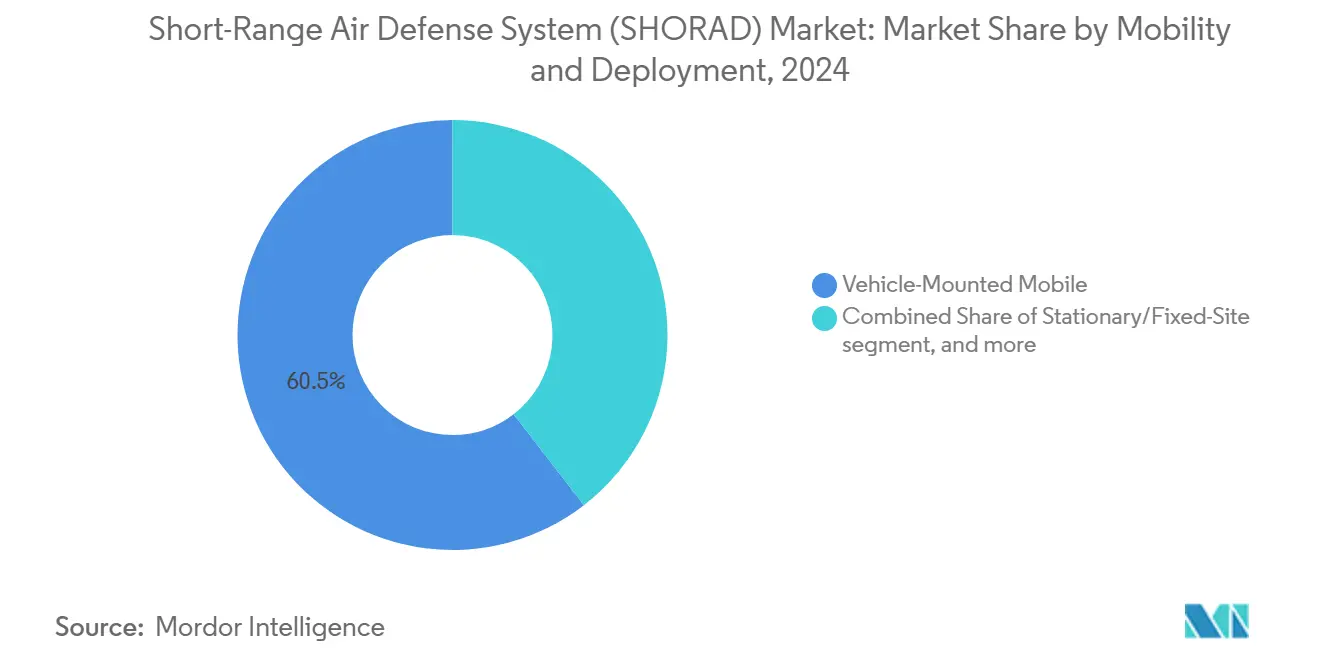

- Par mobilité, les configurations mobiles montées sur véhicules représentaient 60,47 % de la taille du marché SHORAD en 2024 et progressent à un CAGR de 7,30 % jusqu'en 2030.

- Par technologie de guidage, les intercepteurs guidés par radar ont capturé 53,78 % de la taille du marché SHORAD en 2024 ; le guidage électro-optique/infrarouge (EO/IR) affiche le CAGR le plus rapide à 8,74 % entre 2025 et 2030.

- Par utilisateur final, les organisations militaires détenaient 83,41 % de la taille du marché SHORAD en 2024, tandis que les utilisateurs de la sécurité intérieure croissent à un CAGR de 9,74 % sur la même période.

- Par géographie, l'Amérique du Nord commandait 34,90 % de la part des revenus en 2024, tandis que l'Asie-Pacifique progresse à un CAGR de 7,57 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Systèmes de Défense Aérienne à Courte Portée (SHORAD)

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des menaces de drones et de munitions rôdeuses élargissant les acquisitions de SHORAD mobiles | +1.8% | Mondial, concentré en Europe de l'Est, au Moyen-Orient, dans l'Indo-Pacifique | Court terme (≤ 2 ans) |

| Feuilles de route de modernisation (ex. M-SHORAD, ESSI européen) débloquant des budgets | +1.2% | Amérique du Nord et UE, extension aux partenaires de l'OTAN | Moyen terme (2-4 ans) |

| Commandement et contrôle en réseau/fusion de capteurs améliorant l'efficacité du SHORAD | +0.9% | Noyau de l'OTAN, extension à l'AUKUS et aux alliés indo-pacifiques | Moyen terme (2-4 ans) |

| La couche anti-UAS désormais obligatoire dans les architectures de défense aérienne en couches | +1.1% | Mondial, adoption précoce dans les zones de conflit | Court terme (≤ 2 ans) |

| Tourelles canon-missile modulaires permettant des mises à niveau abordables des véhicules existants | +0.7% | Mondial, accent sur les armées à budget limité | Long terme (≥ 4 ans) |

| Intercepteurs à énergie dirigée réduisant le coût par neutralisation et la charge de soutien | +0.5% | Armées avancées (États-Unis, Royaume-Uni, Israël, Japon) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Menaces de Drones et de Munitions Rôdeuses Élargissant les Acquisitions de SHORAD Mobiles

Les variantes de drones Shahed assistées par l'IA de la Russie, capables de naviguer sous brouillage et de prioriser les cibles de manière autonome, ont exposé les vulnérabilités des défenses statiques et contraint les armées à prioriser les acquisitions de SHORAD mobiles sur le marché, combinant guerre électronique, canons, missiles et lasers dans un seul ensemble monté sur camion. Le déploiement accéléré des programmes M-SHORAD américain et NOMADS norvégien illustre l'urgence, avec des essais de réception raccourcis pour placer les véhicules dans les unités européennes avant les jalons prévus. Les mises à jour doctrinales mettent désormais l'accent sur les tactiques de tir en mouvement et les nœuds de capteurs distribués pour contrer les attaques de saturation, incitant l'industrie à concevoir des architectures plug-and-play acceptant de nouveaux radars ou nacelles d'effecteurs sans reconception de la coque. L'économie favorise cette agilité ; intercepter un drone à 2 000 USD avec un tir laser à 12 USD plutôt qu'avec un missile à 150 000 USD préserve la profondeur du chargeur et réduit les coûts d'exploitation et de soutien.[1]Source : James Black, « David contre Goliath : l'asymétrie des coûts dans la guerre », RAND Corporation, rand.org Par conséquent, les cycles d'acquisition qui s'étendaient autrefois sur une décennie se compriment désormais en rafales de trois à cinq ans, bénéficiant aux fournisseurs capables de maturation rapide de prototypes et de mises à niveau en spirale.

Feuilles de Route de Modernisation Débloquant les Budgets de Défense

L'approche incrémentale américaine du M-SHORAD, passant des chargements canon-Stinger vers des hybrides Stinger-HELLFIRE, démontre comment des feuilles de route définies soutiennent des commandes récurrentes et des lignes budgétaires indépendamment des revers de performance à court terme. L'ESSI européen et le stimulus de production de munitions de 500 millions EUR (586,73 millions USD) cimentent davantage la certitude de la demande à long terme, permettant aux sous-traitants de second rang d'investir dans de nouvelles lignes de propergol et des ogives qualifiées qui alimentent le marché SHORAD. Les gouvernements approuvent des cadres pluriannuels qui récompensent la livraison dans les délais avec des tranches optionnelles, réduisant la volatilité du financement et alignant les incitations des contractants sur les objectifs de disponibilité opérationnelle. La standardisation sur le Rheinmetall Skyranger 30 parmi cinq nations de l'OTAN illustre les économies de coûts grâce aux pièces de rechange communes et aux filières de formation. En conséquence, même les alliés plus petits accèdent à des capacités avancées à un coût abordable sans supporter l'intégralité des dépenses d'ingénierie non récurrentes.

Commandement et Contrôle en Réseau/Fusion de Capteurs Améliorant l'Efficacité du SHORAD

Les packages de commandement et de contrôle (C2) dérivés du NASAMS transplantés dans des plateformes à roues telles que NOMADS permettent à des unités de tir compactes d'exploiter des pistes radar distantes et des algorithmes d'engagement au niveau de la batterie qui allouent les intercepteurs là où ils atteignent la probabilité de neutralisation la plus élevée. L'adoption croissante de l'IFF OTAN Mode 5 Niveau 2 et des liaisons de données conformes aux STANAG garantit que les lanceurs, radars et systèmes électro-optiques disparates forment un maillage résilient qui résiste aux pertes de nœuds uniques. Les classificateurs d'apprentissage automatique intégrés au gestionnaire d'engagement croisent les capteurs, réduisant la charge de travail des opérateurs et accélérant les boucles de décision essentielles pour contrer les essaims de drones multi-axes. Étant donné que le logiciel plutôt que le matériel définit la capacité, les mises à niveau sur le terrain arrivent via des correctifs sécurisés, maintenant les formations déployées à jour sans rétrofits en dépôt avancé. Ces efficacités persuadent les gestionnaires budgétaires d'étendre les mises à niveau en réseau aux batteries existantes, élargissant le marché SHORAD adressable aux nouvelles constructions et aux recapitalisations.

La Couche Anti-UAS Désormais Obligatoire dans les Architectures de Défense Aérienne en Couches

Les événements d'essai de l'armée, tels que le DoD TREX 24-2, ont validé des tourelles canon entièrement autonomes qui ont fermé les chaînes de neutralisation contre des essaims de 20 drones en moins de 30 secondes. Cela a établi un précédent doctrinal : chaque brigade de manœuvre doit se déplacer avec une équipe de tir organique capable de contre-UAS. La mise à jour de la posture de défense aérienne et antimissile de l'OTAN en 2024 a élevé la capacité de contre-UAS à courte portée de facultative à « tâche fondamentale », poussant les États membres à reprogrammer les fonds des systèmes à moyenne portée existants vers des solutions flexibles de systèmes de défense aérienne à courte portée.[2]Source : Assemblée parlementaire de l'OTAN, « La posture évolutive de défense aérienne et antimissile de l'OTAN », nato-pa.int Les fournisseurs regroupent désormais des radars de détection de drones, des brouilleurs RF et des leurres à neutralisation douce comme options de sous-systèmes standard, réduisant le risque d'intégration. Par conséquent, les équipes d'acquisition évaluent les offres sur des métriques de couverture tous domaines plutôt que sur la seule portée des intercepteurs, intensifiant la concurrence entre les grands maîtres d'œuvre et les spécialistes de niche en guerre électronique.

Analyse de l'Impact des Contraintes*

| Contrainte | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût d'acquisition et de cycle de vie élevé face aux plafonds budgétaires | -0.8% | Mondial, aigu dans les pays en développement | Moyen terme (2-4 ans) |

| Complexité d'intégration multi-capteurs causant des dépassements de calendrier | -0.6% | Armées avancées poursuivant des solutions en réseau | Court terme (≤ 2 ans) |

| Barrières au contrôle des exportations/ITAR freinant le transfert de technologie | -0.4% | Mondial, concentré dans les partenariats alliés | Long terme (≥ 4 ans) |

| Pénurie d'équipages SHORAD formés retardant la disponibilité opérationnelle | -0.5% | Nations de l'OTAN et alliées développant la défense aérienne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'Acquisition et de Cycle de Vie Élevé Face aux Plafonds Budgétaires

Les plafonds de défense stagnants contraignent les ministères à prioriser parmi des besoins concurrents, et les analystes avertissent que des opérations de haute intensité soutenues épuiseraient les stocks actuels de missiles américains en une semaine, une pression qui réduit les acquisitions d'intercepteurs haut de gamme et oriente les fonds vers des options moins coûteuses.[3]Source : Wilson Beaver & Jim Fein, « L'Amérique doit remédier à son dangereux manque de planification des munitions », The Heritage Foundation, heritage.org Les trésors européens jonglent également entre les investissements dans la production de munitions et les lacunes de capacité immédiatement déployables, soulevant des questions sur la capacité des programmes du secteur des systèmes de défense aérienne à courte portée à évoluer suffisamment rapidement sans cannibaliser d'autres plans de modernisation. Les coûts du cycle de vie, la formation, les pièces de rechange et la maintenance au niveau des dépôts triplent souvent les prix d'achat initiaux, décourageant les acheteurs à budget limité de commander des solutions de pointe. Les équipementiers répondent avec des contrats de logistique basés sur la performance et des mises à jour logicielles par abonnement pour aplatir les courbes de dépenses, mais le scepticisme persiste parmi les responsables des acquisitions méfiants vis-à-vis de la dépendance envers les fournisseurs.

Complexité d'Intégration Multi-Capteurs Causant des Dépassements de Calendrier

L'instabilité logicielle initiale du M-SHORAD, enracinée dans la fusion des flux radar, électro-optique/infrarouge et de guerre électronique, souligne la complexité d'ingénierie des pipelines de classification de cibles en temps réel. La vérification dans des environnements électromagnétiques contestés nécessite des matrices de test exhaustives qui prolongent les délais de développement et entraînent une croissance des coûts. Les fonctionnalités de durcissement cybernétique, obligatoires selon les nouvelles directives AQAP de l'OTAN, compliquent davantage l'architecture, exigeant une redondance qui peut réduire la capacité de charge utile. Les petits fournisseurs dotés d'algorithmes de pointe manquent souvent de l'infrastructure de certification nécessaire pour satisfaire ces normes, réduisant la base de fournisseurs et ralentissant la diffusion de l'innovation sur le marché des systèmes de défense aérienne à courte portée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Portée : Les VSHORADS Stimulent la Croissance Malgré la Dominance des SHORAD

Les batteries à courte portée ont capturé 61,40 % de la part du marché SHORAD en 2024, reflétant des décennies d'investissements dans des hybrides missile-canon optimisés pour les brigades de manœuvre. Néanmoins, les systèmes à très courte portée affichent un CAGR de 8,45 % jusqu'en 2030, car les unités d'infanterie exigent des défenses agiles et portables qui neutralisent les pénétrations de quadricoptères et de munitions rôdeuses dans des enveloppes inférieures à 5 km. Le prototype VSHORADS indien de 20,5 kg s'est avéré létal contre des drones à 400 m/s, validant des chercheurs double bande légers qui comblent l'écart de performance avec les missiles plus grands. La taille du marché des systèmes de défense aérienne à courte portée pour les VSHORADS s'étend ainsi au-delà des forces spéciales aux bataillons réguliers, en particulier là où la supériorité aérienne est contestée.

La montée en puissance découle de l'accent doctrinal sur les opérations distribuées exigeant que chaque peloton s'autoprotège plutôt que de s'appuyer uniquement sur des parapluies au niveau de la brigade. Alors que les moteurs à lancement doux réduisent le souffle arrière et permettent le tir depuis des espaces confinés, l'aptitude aux opérations urbaines augmente, élargissant davantage le marché des systèmes de défense aérienne à courte portée adressable. Pendant ce temps, les acteurs établis du SHORAD préservent leur pertinence en intégrant des munitions à détonation de proximité et un contrôle de tir par IA, assurant une probabilité de neutralisation contre les essaims. La convergence entre les classes de portée créera probablement des schémas d'acquisition hybrides où les armées combinent des VSHORADS portables au poignet avec des SHORAD montés sur camion, reflétant la philosophie des armes combinées.

Par Plateforme : La Suprématie Terrestre Défiée par l'Innovation Aérienne

Les configurations terrestres représentaient 64,68 % des revenus de 2024, témoignant de l'exigence durable de protéger les colonnes, les bases et les dépôts. Pourtant, les solutions aériennes croissent de 7,81 % annuellement alors que les porteurs à voilure tournante et les UAV accueillent des lanceurs en nacelle, étendant les bulles de protection en avant des convois. Le lanceur aérotransportable NOMADS de Kongsberg compense l'espace de pont limité sur les hélicoptères utilitaires légers en utilisant des micro-missiles lancés depuis le sol à distance, guidés par des capteurs aéroportés, illustrant la synergie interdomaines.

Les programmes maritimes progressent prudemment en raison des coûts d'intégration et des contraintes d'alimentation à bord, bien que les lasers de classe destroyer du Japon signalent une prochaine reprise une fois que les générateurs de classe mégawatt se seront répandus. La mobilité aérienne pousse les fournisseurs à réduire le poids via des conteneurs composites et des radars GaN, des innovations qui se répercutent sur les variantes terrestres, rendant les lignes de plateformes de plus en plus interdépendantes au sein du secteur des systèmes à courte portée.

Par Mobilité et Déploiement : La Dominance des Systèmes Mobiles Montés sur Véhicules Reflète la Réalité Opérationnelle

Les solutions montées sur véhicules représentaient 60,47 % des revenus de 2024 et ont dépassé toutes les autres avec un CAGR de 7,30 %, confirmant que la survie dans les théâtres contestés dépend des profils de tir et de déplacement rapide. Les 8×8 à roues avec suspensions indépendantes traversent les routes non préparées, suivant le rythme des brigades mécanisées et réduisant la contrainte logistique. L'acceptation du Skyranger 30 par cinq armées de l'OTAN souligne la confiance partagée dans les tourelles à double canon et les cellules de missiles en rack prêt à l'emploi.

Les réseaux à site fixe restent essentiels pour les infrastructures stratégiques mais cèdent des parts budgétaires car leurs émissions stationnaires en font des cibles privilégiées pour les armes anti-radiation. Les systèmes portables comblent les lacunes urbaines et montagneuses mais peinent avec des cadences de tir soutenues, limitant leur contribution à la taille globale du marché des systèmes de défense aérienne à courte portée. Les tendances indiquent que les architectures futures superposeront des intercepteurs cinétiques montés sur véhicules avec des capteurs UAV attachés et des lasers à haute énergie montés sur camion, fusionnant mobilité et surveillance persistante.

Par Technologie de Guidage : Le Leadership du Guidage Radar Face au Défi Infrarouge/Électro-Optique

Les intercepteurs guidés par radar détenaient 53,78 % de la valeur de 2024 car les chercheurs actifs offrent une capacité tous temps et tir-oubli, une caractéristique critique contre les profils de missiles de croisière. Cependant, les missiles infrarouge/électro-optiques croissent plus rapidement à un CAGR de 8,74 % car le guidage passif contourne le brouillage et réduit la signature RF. Les imageurs double bande VSHORADS étendent la portée d'accrochage au-delà de 6 km, réduisant les écarts de performance avec les variantes radar plus coûteuses.

Les guidages par faisceau conservent des rôles de niche pour défendre les actifs statiques où la ligne de visée limitée simplifie le guidage. Néanmoins, la fusion IA émergente permet aux chercheurs multimode de basculer entre RF et infrarouge selon l'environnement de contre-mesures. Par conséquent, les répartitions d'acquisition s'assoupliront, les packages de chercheurs composites brouillant les distinctions catégorielles et élargissant la capacité globale du marché des systèmes de défense aérienne à courte portée.

Par Utilisateur Final : La Dominance Militaire Face à la Croissance de la Sécurité Intérieure

Les acheteurs militaires ont contribué à 83,41 % des revenus de 2024, portés par les allocations de défense nationale et les exercices multinationaux qui valident les normes d'interopérabilité. Pourtant, les agences de sécurité intérieure se développent à un CAGR de 9,74 %, ajoutant des contrats de protection de stades, de raffineries et d'aéroports qui nécessitent des solutions à faibles dommages collatéraux, par radiofréquence ou par capture de filet intégrées dans les systèmes civils de contrôle du trafic aérien.

Les autorités civiles privilégient l'engagement discriminant et le débordement électromagnétique minimal, incitant les fournisseurs à adapter les capteurs militaires avec un géorepérage défini par logiciel et des protocoles d'escalade de la force. Le marché des systèmes de défense aérienne à courte portée répond avec des offres évolutives allant des brouilleurs RF montés sur trépied aux radars de détection de drones intégrés à des prix accessibles aux budgets municipaux, élargissant la base de clients au-delà des ministères de la défense.

Analyse Géographique

L'Amérique du Nord a dominé avec une part de 34,90 % en 2024, ancrée par le déploiement accéléré des bataillons M-SHORAD de l'armée américaine en Europe et dans l'Indo-Pacifique. Les fonds de modernisation du NORAD soutiennent les acquisitions canadiennes de recharges Stinger et de lanceurs mobiles, tandis que le Mexique explore des réseaux de brouilleurs anti-drones pour les infrastructures frontalières. Les dépenses élevées en R&D nationales nourrissent des prototypes à énergie dirigée, positionnant les grands maîtres d'œuvre régionaux pour exporter des modules laser de deuxième génération à mesure que les densités de blocs d'alimentation s'améliorent. Cependant, les goulots d'étranglement dans l'acier spécial et les moteurs à propergol solide pourraient freiner la production future à moins que des initiatives bilatérales de base d'approvisionnement ne se concrétisent.

L'Asie-Pacifique enregistre le CAGR le plus rapide à 7,57 % jusqu'en 2030, porté par le déploiement indigène de VSHORADS en Inde, les déploiements de lasers embarqués au Japon et la montée en puissance des exportations de M-SAM de la Corée du Sud. Les tensions régionales autour de l'espace aérien contesté stimulent des stratégies d'acquisition multi-sources, combinant des systèmes américains, israéliens et nationaux pour se prémunir contre les risques d'embargo. Le programme LAND 19 Phase 7B de l'Australie renforce la conception de réseaux d'interception conjoints, créant des opportunités pour les fournisseurs de liaisons de données. Avec des climats divers allant des archipels tropicaux aux plateaux himalayens, les plateformes doivent tolérer des extrêmes de température, encourageant des conceptions robustifiées uniques à ce théâtre.

L'Europe maintient une demande robuste grâce aux cadres ESSI coordonnés et aux livraisons du Rheinmetall Skyranger, ciblant des flottes de 50 véhicules parmi cinq membres de l'OTAN d'ici 2027. L'incitation européenne à la production de munitions accélère l'expansion des lignes de propergol, renforçant l'autonomie régionale vis-à-vis des fournisseurs externes. Les leçons opérationnelles d'Ukraine propulsent des achats intérimaires tels que la recherche britannique d'un remplaçant du Stormer qui favorisent les plateformes disponibles et éprouvées. Les pays nordiques poursuivent des acquisitions conjointes pour répartir les coûts et assurer des filières de soutien standardisées, renforçant la croissance à long terme du marché des systèmes de défense aérienne à courte portée du continent.

Paysage Concurrentiel

Le marché des systèmes de défense aérienne à courte portée (SHORAD) est modérément fragmenté. Cinq entreprises leaders, RTX Corporation, Lockheed Martin Corporation, Saab AB, MBDA et Thales Group, détiennent collectivement la concentration de marché semi-consolidée. Parallèlement, des dizaines de maisons spécialisées en radar, effecteurs et logiciels se disputent des créneaux de sous-systèmes. Les grands maîtres d'œuvre traditionnels exploitent d'importants pipelines de certification et des empreintes d'installations sécurisées, tandis que les nouveaux entrants tirent parti de l'agilité du capital-risque pour itérer les algorithmes d'IA plus rapidement. L'acquisition par Anduril de l'unité C2 de Numerica offre une étude de cas d'intégration verticale financée par le capital-investissement qui défie les délais des acteurs établis.

La concurrence repose de plus en plus sur la conformité aux architectures ouvertes et la capacité de mise à niveau logicielle. General Dynamics capitalise sur la conception agnostique de châssis de sa tourelle RIwP pour proposer la même station d'armes dans les programmes de véhicules américains et européens, réduisant les coûts unitaires grâce à la production en volume. La commercialisation du Skynex de Rheinmetall met en avant des adaptateurs de liaison de données plug-and-play qui s'intègrent aux boucles de contrôle de tir OTAN existantes sans passerelles propriétaires, reflétant la demande des clients pour l'interopérabilité plutôt que les métriques de performance autonomes. Les évaluations de contrats notent désormais la cyber-résilience et la transparence de l'IA aux côtés de la profondeur du chargeur, invitant des partenariats entre des startups axées sur le code et des acteurs matériels établis pour satisfaire des critères d'appel d'offres multidimensionnels.

La résilience de la chaîne d'approvisionnement devient un facteur de différenciation alors que les gouvernements scrutent les vulnérabilités à source unique. Les entreprises offrant une fabrication multi-sites, telles que la coproduction de RTX avec des partenaires polonais pour les composants Patriot, gagnent la faveur des comités de sélection des sources visant à dérisquer les dépendances politiques. Par conséquent, le paysage concurrentiel reste fluide, avec des alliances se formant autour des exigences de compensation régionale et des accords de partage de technologie qui réalignent les positions sur le marché annuellement.

Leaders du Secteur des Systèmes de Défense Aérienne à Courte Portée (SHORAD)

RTX Corporation

Lockheed Martin Corporation

MBDA

Thales Group

Saab AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : La Suède a signé un accord de 274 millions EUR (321,53 millions USD) avec le fabricant polonais Mesko pour acquérir des MANPADS Piorun. À partir de 2026, les livraisons renforceront les capacités de défense aérienne de la Suède, rejoignant des nations comme les États-Unis et la Norvège dans l'utilisation de ce système, salué pour sa portabilité et son efficacité.

- Janvier 2025 : L'Arabie Saoudite a discrètement acquis 39 systèmes de défense aérienne Pantsir-S1M de fabrication russe dans le cadre d'un accord de 2,3 milliards USD. Le contrat comprend 10 postes de commandement mobiles, des missiles, des véhicules de transport et des systèmes de communication, avec des paiements effectués à l'exportateur d'armements russe ROSOBORONEXPORT dans le cadre de l'accord.

Portée du Rapport Mondial sur le Marché des Systèmes de Défense Aérienne à Courte Portée (SHORAD)

| Très Courte Portée (VSHORAD) |

| Courte Portée (SHORAD) |

| Terrestre |

| Maritime |

| Aérienne |

| Stationnaire/Site Fixe |

| Mobile Monté sur Véhicule |

| Portable (MANPADS) |

| Guidage Radar |

| Électro-Optique/Infrarouge (EO/IR) |

| Liaison de Commande/Guidage par Faisceau |

| Autre |

| Militaire |

| Sécurité Intérieure |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Portée | Très Courte Portée (VSHORAD) | ||

| Courte Portée (SHORAD) | |||

| Par Plateforme | Terrestre | ||

| Maritime | |||

| Aérienne | |||

| Par Mobilité et Déploiement | Stationnaire/Site Fixe | ||

| Mobile Monté sur Véhicule | |||

| Portable (MANPADS) | |||

| Par Technologie de Guidage | Guidage Radar | ||

| Électro-Optique/Infrarouge (EO/IR) | |||

| Liaison de Commande/Guidage par Faisceau | |||

| Autre | |||

| Par Utilisateur Final | Militaire | ||

| Sécurité Intérieure | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

À quelle vitesse la demande mondiale de solutions de défense aérienne à courte portée croît-elle ?

Le marché des systèmes de défense aérienne à courte portée (SHORAD) se développe à un CAGR de 6,22 % entre 2025 et 2030, passant de 17,25 milliards USD à 23,32 milliards USD.

Quelle région enregistrera la plus forte augmentation des dépenses ?

L'Asie-Pacifique affiche le CAGR le plus élevé à 7,57 % alors que l'Inde, le Japon et la Corée du Sud accélèrent leurs programmes indigènes et leurs partenariats à l'exportation.

Quel changement technologique influence le plus les nouvelles décisions d'achat ?

L'adoption de la fusion de capteurs assistée par l'IA et de l'engagement autonome remodèle les exigences, mettant l'accent sur les mises à niveau centrées sur le logiciel plutôt que sur les seules spécifications matérielles.

Pourquoi les lanceurs montés sur véhicules sont-ils préférés aux sites fixes ?

Les plateformes mobiles offrent une survie par tir et déplacement rapide contre les frappes de précision, représentant 60,47 % des revenus de 2024 et le CAGR le plus élevé à 7,30 %.

Comment les pressions sur les coûts sont-elles atténuées dans les acquisitions ?

Les tourelles modulaires, les intercepteurs à énergie dirigée à 12 USD par tir et les contrats de logistique basés sur la performance contribuent à aplatir les dépenses du cycle de vie.

Quelles sont les perspectives pour les applications de sécurité intérieure ?

Les agences civiles devraient croître à un CAGR de 9,74 % alors que les aéroports, les stades et les installations énergétiques adoptent des systèmes de défense anti-drones à faibles dommages collatéraux.

Dernière mise à jour de la page le: