Taille et Part du Marché des Systèmes de Défense Aérienne Portables (MANPADS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 5.34 Milliards de dollars |

| Taille du Marché (2030) | 6.97 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Défense Aérienne Portables (MANPADS) par Mordor Intelligence

La taille du marché des systèmes de défense aérienne portables (MANPADS) s'élevait à 5,34 milliards USD en 2025 et devrait atteindre 6,97 milliards USD d'ici 2030, progressant à un CAGR de 5,47 %. L'escalade des tensions géopolitiques, des budgets de défense à des niveaux records et la prolifération des menaces aériennes à faible coût renforcent les pipelines d'approvisionnement dans les économies de défense matures et émergentes.[1]Source : Institut international de recherche sur la paix de Stockholm, « Les dépenses militaires mondiales atteignent un nouveau record en 2024 », sipri.org Les ministères de la défense orientent les fonds vers des intercepteurs portables par le soldat et compatibles avec les réseaux, qui comblent les lacunes de couverture laissées par les programmes de défense aérienne à courte portée fixes et montés sur véhicules. Les fournisseurs intègrent la fusion de capteurs pilotée par intelligence artificielle et des lanceurs à architecture ouverte modulaire sur des corps de missiles éprouvés pour rester compétitifs, même si des contrôles à l'exportation stricts et des goulets d'étranglement dans les composants compliquent les chaînes d'approvisionnement mondiales. Alors que les intercepteurs traditionnels à très courte portée dominent les inventaires actuels, la demande incrémentale s'oriente vers des missiles à plus longue portée qui repoussent l'engagement à 10 km et au-delà, reflétant les profils plus rapides et à plus haute altitude des aéronefs modernes et des systèmes sans pilote. L'intensité concurrentielle s'accroît à mesure que les fabricants d'Europe de l'Est et d'Asie augmentent leur capacité de production et nouent des partenariats transfrontaliers qui remettent en cause la position dominante des grands groupes américains et d'Europe occidentale.

Points Clés du Rapport

- Par portée, les systèmes à très courte portée détenaient 63,74 % de la part du marché des MANPADS en 2024 ; les systèmes à courte portée devraient afficher le CAGR le plus élevé de 6,23 % jusqu'en 2030.

- Par technologie de guidage, le guidage infrarouge a capturé 64,90 % de la taille du marché des MANPADS en 2024, tandis que les solutions à guidage par faisceau laser sont en voie d'atteindre un CAGR de 6,78 % d'ici 2030.

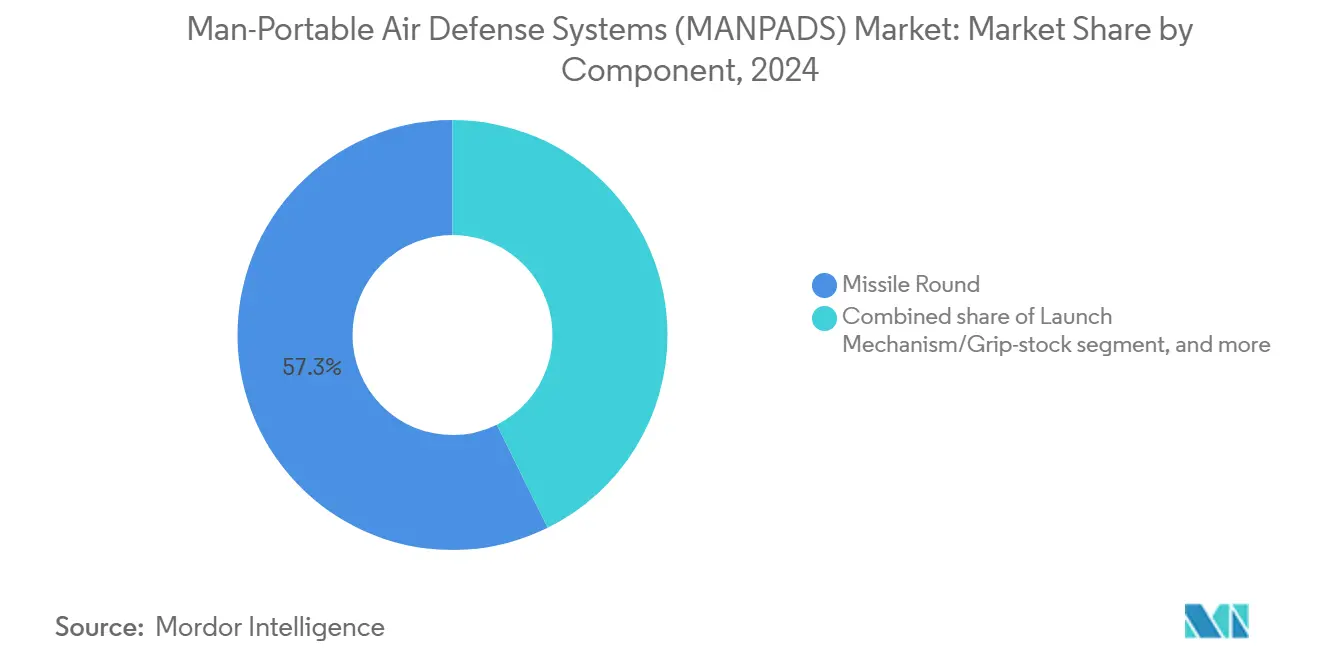

- Par composant, les missiles complets représentaient 57,30 % des revenus en 2024 ; les unités de contrôle de tir et de visée devraient se développer à un CAGR de 6,30 % jusqu'en 2030.

- Par utilisateur final, le segment militaire était en tête avec 86,70 % de part du marché des MANPADS en 2024 ; la demande en matière de sécurité intérieure progresse à un CAGR de 7,40 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord détenait 34,50 % de la part des revenus en 2024, tandis que l'Asie-Pacifique progresse à un CAGR de 7,21 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Systèmes de Défense Aérienne Portables (MANPADS)

Analyse de l'Impact des Moteurs*

| Moteur | (~)% d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des budgets de défense mondiaux | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Multiplication des menaces de drones à faible coût et de munitions rôdeuses | +0.9% | Moyen-Orient, Europe de l'Est, Asie-Pacifique | Court terme (≤ 2 ans) |

| Programmes de modernisation des couches de défense aérienne à courte portée | +0.8% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Intensification des conflits géopolitiques | +0.7% | Europe de l'Est, Moyen-Orient, mer de Chine méridionale | Court terme (≤ 2 ans) |

| Lanceurs à architecture ouverte modulaire permettant des missiles interchangeables | +0.5% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Fusion de capteurs pilotée par intelligence artificielle accélérant l'acquisition d'objectifs par les forces débarquées | +0.4% | Amérique du Nord, Europe, Asie-Pacifique sélective | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Budgets de Défense Mondiaux

Les dépenses militaires mondiales ont atteint 2 700 milliards USD en 2024, ouvrant d'importantes fenêtres d'approvisionnement pour les fabricants de MANPADS. L'Allemagne a réservé 395 millions EUR (463 millions USD) pour 500 nouveaux missiles Stinger à livrer entre 2028 et 2029, tandis que la Norvège a passé une commande de 350 millions NOK (35,42 millions USD) pour des systèmes polonais Piorun. L'augmentation des budgets attire des contractants plus petits tels que MESKO, qui a porté la production annuelle de Piorun au-delà de 1 000 unités en 2024, intensifiant la rivalité avec les grands groupes établis. Le cycle haussier des dépenses encourage également la diversification des bases de fournisseurs, les gouvernements se couvrant contre l'exposition géopolitique en combinant des solutions américaines, européennes et indigènes dans leurs structures de forces.

Multiplication des Menaces de Drones à Faible Coût et de Munitions Rôdeuses

Des véhicules aériens sans pilote (VASP) bon marché capables d'infliger des dommages disproportionnés poussent les armées à déployer des MANPADS optimisés pour des cibles petites et à faible signature. Les Marines américains ont déployé des véhicules MADIS en décembre 2024, intégrant des capteurs et des effecteurs cinétiques pour contrer les drones de groupe 1 à 3.[2]Source : The War Zone, « Un chercheur infrarouge imageur pour les roquettes guidées APKWS est en cours de développement », twz.com Les fabricants répondent avec des chercheurs multispectraux et des algorithmes de discrimination pilotés par intelligence artificielle qui filtrent les leurres sans sacrifier la vitesse d'accrochage. Cette évolution resserre la collaboration entre les maisons de missiles et les entreprises d'électronique spécialisées dans les processeurs de vision artificielle, engendrant une nouvelle vague d'accords de développement conjoint qui accélèrent le déploiement des fonctionnalités tout en dispersant le risque de recherche et développement.

Programmes de Modernisation des Couches de Défense Aérienne à Courte Portée

Les forces armées remplacent les tubes autonomes hérités par des systèmes en réseau qui s'intègrent dans des constructions de défense en couches plus larges. Le M-SHORAD de l'armée américaine combine des radars, la guerre électronique et des MANPADS pour protéger les unités de manœuvre, renforçant la demande de missiles qui s'intègrent de manière transparente dans les architectures de véhicules et de commandement et contrôle. Les homologues européens affichent des évolutions similaires : le module d'intelligence artificielle Ground Warden de MBDA calcule des données de probabilité d'élimination en temps réel pour les lanceurs intégrés. Les priorités de conception qui en résultent comprennent des normes logicielles ouvertes, la compatibilité des liaisons de données et un micrologiciel cybersécurisé pouvant être mis à jour sur le théâtre d'opérations.

Intensification des Conflits Géopolitiques

Le conflit en Ukraine et les points de tension en mer de Chine méridionale compriment les délais d'approvisionnement, les gouvernements accélérant les achats sur étagère. Le réapprovisionnement en Stinger de 780 millions EUR (914,15 millions USD) par l'Allemagne en janvier 2024 souligne comment les dons motivés par les conflits créent des arriérés de réapprovisionnement. Des schémas similaires sont visibles en Asie-Pacifique, où l'acquisition du NASAMS par Taïwan en 2024 a signalé l'urgence de renforcer les couches de défense ponctuelle. Les délais comprimés récompensent les fournisseurs disposant de lignes de production à capacité de montée en puissance et d'antécédents éprouvés en matière de licences d'exportation.

Analyse de l'Impact des Freins*

| Frein | (~)% d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Restrictions strictes à l'exportation et réglementation ITAR | -0.8% | Mondial, plus élevé pour les systèmes américains | Long terme (≥ 4 ans) |

| Coûts élevés de recherche et développement et d'approvisionnement pour les chercheurs et batteries de nouvelle génération | -0.6% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les batteries thermiques et les puces de détecteurs infrarouges | -0.5% | Régions dépendantes des semi-conducteurs | Court terme (≤ 2 ans) |

| Adoption de systèmes DIRCM aéroportés à faible coût réduisant la menace perçue | -0.3% | Flottes commerciales et militaires mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Restrictions Strictes à l'Exportation et Réglementation ITAR

La réglementation sur le trafic international d'armes (ITAR) complique les ventes à l'étranger de MANPADS d'origine américaine, allongeant les cycles de négociation et augmentant les coûts de conformité. Les clients alliés se tournent fréquemment vers des alternatives européennes de MBDA ou Saab AB pour contourner les goulets d'étranglement liés aux approbations, fragmentant la demande entre plusieurs fournisseurs. Les composants soumis au contrôle des exportations obligent également les fabricants à développer des variantes spécifiques à chaque région, diluant les économies d'échelle et gonflant les coûts unitaires, en particulier pour les missiles de nouvelle génération qui intègrent des chercheurs classifiés ou une cryptographie avancée.

Coûts Élevés de Recherche et Développement et d'Approvisionnement pour les Chercheurs et Batteries de Nouvelle Génération

Les véritables chercheurs multispectraux et les batteries thermiques longue durée nécessitent des procédés de semi-conducteurs de niche et des chimies exotiques. Les dépenses en capital pour les mises à niveau des installations de fabrication, les itérations de prototypes et les chaînes d'outils logiciels excluent les fournisseurs plus petits du premier rang, renforçant une tendance à la consolidation modérée mais persistante. Les agences clientes aux budgets limités évaluent les avantages en termes de capacités par rapport aux coûts du cycle de vie, encourageant des voies de mise à niveau modulaires qui étalent les paiements mais prolongent les délais totaux des programmes. Les fournisseurs de composants peuvent garantir la résilience d'une deuxième source et des empreintes de production nationales en capturant des valorisations de contrats premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Portée : Évolution de la Défense Ponctuelle vers une Portée Étendue

Les systèmes à très courte portée ont capturé 63,74 % du marché des MANPADS en 2024, portés par des doctrines d'infanterie bien établies et un faible coût unitaire. Pourtant, les intercepteurs à courte portée capables d'engagements de 6 à 10 km devraient enregistrer un CAGR de 6,23 %, élargissant la taille du marché des MANPADS dans des enveloppes de menaces à plus haute altitude. Les forces armées souhaitent des fenêtres d'interception plus précoces contre les aéronefs supersoniques et les drones rapides, ce qui incite à des ajustements dans la conception des moteurs-fusées et des algorithmes de trajectoire. Les fournisseurs proposant des kits d'échange de missiles interchangeables pour les poignées de tir existantes gagnent du terrain, permettant aux unités d'adapter les profils de portée sans réentraînement ni nouvelles empreintes logistiques.

Ce changement reflète également les enseignements opérationnels tirés des conflits récents, où des forces dispersées ont dû faire face à des attaques de saturation de munitions rôdeuses lancées au-delà de 5 km. Les MANPADS à portée étendue donnent aux commandants au niveau du peloton plus de temps de réaction, alimentant des données de chaîne d'élimination plus larges qui se connectent à l'artillerie ou aux batteries de guerre électronique. Ces exigences encouragent les maisons de missiles à intégrer des packages de télémétrie dans les sections de propulseur tout en maintenant les limites de poids pour le tir à l'épaule en dessous de 20 kg.

Par Technologie de Guidage : Maturité de l'Infrarouge Face à la Résilience du Laser

Le guidage infrarouge a conservé 64,90 % de la taille du marché des MANPADS en 2024, privilégié pour son rapport coût-efficacité et sa fiabilité éprouvée. Cependant, les missiles à guidage par faisceau laser progressent à un CAGR de 6,78 %, portés par leur immunité intrinsèque aux leurres infrarouges standard et leur haute précision contre les drones à faible signature thermique. Les essais sur le terrain démontrent une distance de ratage inférieure à 2 m contre des quadricoptères, positionnant les solutions laser pour une adoption élargie dans le domaine de la sécurité intérieure où la tolérance aux dommages collatéraux est minimale.

Les consortiums de développement multinationaux intègrent la classification d'objets par intelligence artificielle dans les logiciels des chercheurs, permettant des têtes à double mode qui fonctionnent par défaut en infrarouge mais basculent vers le guidage laser en cas de brouillage. L'approche hybride se prémunit contre la prolifération des installations DIRCM aéroportées sur les aéronefs, telles que la suite J-MUSIC protégeant désormais les A350 du gouvernement allemand.

Par Composant : L'Électronique Capte la Valeur Future

Les missiles complets ont continué à représenter 57,30 % des revenus du marché des MANPADS en 2024 en raison de leur nature consommable, mais les unités de contrôle de tir et de visée connaissent la croissance la plus rapide à un CAGR de 6,30 %. L'optique en réseau numérique transmet les données de menace aux échelons supérieurs, permettant des fermetures capteur-tireur en moins de 5 secondes lorsqu'elle est intégrée aux flux de surveillance de véhicules ou de drones. Cette connectivité transforme les lanceurs de tubes isolés en nœuds au sein de grilles de défense aérienne composite, augmentant les dépenses en logiciels et en renforcement cybernétique par unité.

Les mécanismes de lancement et les poignées de tir restent des biens d'équipement avec des cycles de renouvellement dépassant 10 ans, mais les kits de modernisation — modules de télémétrie Bluetooth, viseurs à réalité augmentée et imageurs thermiques à clipser — élargissent les flux de revenus du marché secondaire. Les fournisseurs qui certifient des mises à jour de micrologiciels cybersécurisées acquièrent un avantage concurrentiel à mesure que les armées institutionnalisent les architectures à confiance zéro.

Par Utilisateur Final : La Sécurité Intérieure s'Accélère

Le secteur militaire détenait 86,70 % des revenus de 2024, reflétant la dépendance doctrinale aux intercepteurs portables par le soldat. Néanmoins, les agences de sécurité intérieure sont positionnées pour un CAGR de 7,40 % alors que les aéroports, les installations énergétiques et les patrouilles frontalières font face à des menaces de drones accrues. Les intervenants civils préfèrent les simulateurs rechargeables et les dispositifs de verrouillage qui empêchent les tirs non autorisés, créant un écosystème d'accessoires distinct du matériel purement militaire.

Les pools d'approvisionnement inter-agences — couvrant la police, les gardes-côtes et les unités douanières — atteignent des volumes suffisants pour attirer les grands contractants de défense, stimulant des variantes adaptées avec une logique d'engagement géolocalisée et des préréglages de plafond de vol inférieurs. Ce glissement vers le civil pourrait finalement constituer des bases industrielles nationales dans des pays qui importaient auparavant tous leurs MANPADS.

Analyse Géographique

L'Amérique du Nord détenait 34,50 % de la part du marché des MANPADS en 2024, ancrée par les inventaires des trois armes américaines et un pipeline de modernisation bien financé qui s'étend à travers l'armée de terre, le Corps des Marines et les unités des opérations spéciales. De vastes portefeuilles d'exportation renforcent les économies d'échelle, tandis que des coentreprises de production basées aux États-Unis nouvellement annoncées, telles que l'installation Prometheus Energetics de RAFAEL et Kratos d'une valeur de 175 millions USD, visent à sécuriser l'approvisionnement en moteurs-fusées à propergol solide pour les acheteurs alliés. Le soutien continu du Congrès aux ventes militaires étrangères garantit que la production de la région reste pertinente à l'échelle mondiale malgré la concurrence internationale croissante.

L'Europe occupe la deuxième position en termes de revenus, portée par les hausses des dépenses de l'OTAN à la suite des actions de la Russie en Ukraine. Les achats conjoints dans le cadre du programme EDIRPA de 300 millions EUR (351,58 millions USD) soutiennent des économies d'échelle multinationales. Dans le même temps, des programmes individuels — l'achat de Stinger par l'Allemagne pour 395 millions EUR (462,91 millions USD) et l'accord Piorun de la Norvège pour 350 millions NOK (35,40 millions USD) — renforcent les stocks nationaux.[3]Source : European Security & Defence, « ESD Numéro 5/2024 », euro-sd.com L'accent mis sur la souveraineté technologique oriente la recherche et développement vers des chercheurs indigènes et des lanceurs à système ouvert, réduisant la dépendance aux composants soumis à la réglementation ITAR. En tirant parti de leur réputation de livraison rapide, les fabricants d'Europe de l'Est exportent de manière compétitive vers l'OTAN et au-delà.

L'Asie-Pacifique enregistre le CAGR le plus rapide de 7,21 % alors que les nations réagissent aux différends maritimes et à l'intensification de la rivalité entre grandes puissances. L'approvisionnement échelonné de l'Inde en Igla-S, combinant des importations russes avec un assemblage indigène, illustre des stratégies de double approvisionnement pour la capacité et l'autonomie industrielle. Le programme AMRAAM multimilliardaire du Japon et le déploiement du NASAMS par Taïwan soulignent l'ampleur des investissements régionaux en matière de défense aérienne. Les pays d'Asie du Sud-Est, de l'Indonésie aux Philippines, mettent en place des déploiements de MANPADS de première génération, souvent financés par des crédits de compensation et des prêts de défense concessionnels.

Paysage Concurrentiel

Le marché des systèmes de défense aérienne portables (MANPADS) maintient une structure modérément consolidée où les cinq premiers fournisseurs contrôlent environ 55 à 60 % des livraisons annuelles. Lockheed Martin et RTX Corporation restent des leaders grâce à la solidité de leurs franchises Stinger et Javelin établies. Cependant, les maisons européennes et asiatiques gagnent des parts grâce à une production agile et à moins d'obstacles à l'exportation. MBDA exploite sa plateforme d'intelligence artificielle Ground Warden pour vendre des services d'intégration en complément du matériel de missiles, tandis que Saab positionne le système laser RBS 70NG comme une alternative sans contrainte ITAR pour les marchés émergents.

Les coentreprises transfrontalières remodèlent la chaîne de valeur. Le partenariat de RAFAEL avec Kratos établit une capacité de fabrication de moteurs-fusées aux États-Unis qui sécurise l'éligibilité aux commandes du Pentagone et aux ventes militaires étrangères, atténuant la dépendance passée aux matières énergétiques étrangères. L'acquisition de BlueHalo par AeroVironment pour 4,1 milliards USD élargit son portefeuille de contre-drones et d'énergie dirigée, positionnant l'entreprise comme un fournisseur global de solutions de défense ponctuelle. Roketsan d'origine turque et LIG Nex1 sud-coréen cultivent des réseaux de partenaires régionaux, traduisant des coûts de main-d'œuvre inférieurs en tarification agressive.

La différenciation technologique repose de plus en plus sur les logiciels des chercheurs, la sécurité des liaisons de données et l'automatisation de la conformité qui facilite les licences d'exportation. Les fournisseurs intégrant des processeurs d'intelligence artificielle et un chiffrement à confiance zéro dans les nouvelles constructions peuvent renouveler des conceptions de missiles matures sans refonte complète de la cellule, préservant les outillages amortis tout en améliorant les marges brutes. Les barrières à l'entrée sur le marché persistent autour de la chimie des batteries thermiques et des algorithmes classifiés, mais les investissements gouvernementaux dans la diversification industrielle ouvrent des positions pour les spécialistes plus petits de l'électronique et des batteries.

Leaders du Secteur des Systèmes de Défense Aérienne Portables (MANPADS)

RTX Corporation

Saab AB

Lockheed Martin Corporation

MBDA

Thales Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Thales et Bharat Dynamics Limited (BDL) ont livré le premier lot de missiles et lanceurs MANPAD à guidage par faisceau laser (LBRM) de défense aérienne à très courte portée (VSHORAD) au ministère indien de la Défense (MoD), renforçant les capacités de défense aérienne avec une technologie avancée résistante aux contre-mesures. Les systèmes LBRM, y compris contre les drones, sont fabriqués à 60 % localement et contrent diverses menaces aériennes.

- Janvier 2024 : La Roumanie a signé un accord de 96,5 millions USD avec la Corée du Sud pour 54 lanceurs Chiron (KP-SAM MANPADS), des missiles antiaériens et des services de soutien dans le cadre de son programme « Parapluie Stratégique ».

Portée du Rapport sur le Marché Mondial des Systèmes de Défense Aérienne Portables (MANPADS)

| Très Courte Portée (Moins de 6 km) |

| Courte Portée (6 km à 10 km) |

| Guidage Infrarouge |

| Guidage par Faisceau Laser |

| Ligne de Visée par Commande (CLOS) |

| Autres |

| Missile Complet |

| Mécanisme de Lancement/Poignée de Tir |

| Unités de Contrôle de Tir et de Visée |

| Militaire |

| Sécurité Intérieure |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Portée | Très Courte Portée (Moins de 6 km) | ||

| Courte Portée (6 km à 10 km) | |||

| Par Technologie de Guidage | Guidage Infrarouge | ||

| Guidage par Faisceau Laser | |||

| Ligne de Visée par Commande (CLOS) | |||

| Autres | |||

| Par Composant | Missile Complet | ||

| Mécanisme de Lancement/Poignée de Tir | |||

| Unités de Contrôle de Tir et de Visée | |||

| Par Utilisateur Final | Militaire | ||

| Sécurité Intérieure | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des MANPADS ?

La taille du marché des MANPADS a atteint 5,34 milliards USD en 2025 et devrait grimper à 6,97 milliards USD d'ici 2030, progressant à un CAGR de 5,47 %.

Quel marché régional connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un CAGR de 7,21 % jusqu'en 2030, les pays renforçant leurs postures de défense aérienne.

Quelle catégorie de portée gagne du terrain ?

Les MANPADS à courte portée (6 km à 10 km) affichent la croissance la plus élevée à un CAGR de 6,23 % en raison de la demande d'enveloppes d'engagement plus longues.

Comment les réglementations à l'exportation affectent-elles les fournisseurs ?

La réglementation ITAR et les règles similaires ralentissent les exportations de systèmes américains, orientant certains acheteurs vers des alternatives européennes ou indigènes.

Quelles technologies améliorent les futurs MANPADS ?

La fusion de capteurs pilotée par intelligence artificielle, les chercheurs multispectraux et les lanceurs à architecture ouverte sont les principales tendances de mise à niveau.

Dernière mise à jour de la page le: