Taille et part de marché des servomoteurs et variateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.34 Milliards de dollars |

| Taille du Marché (2031) | 23.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.94% CAGR |

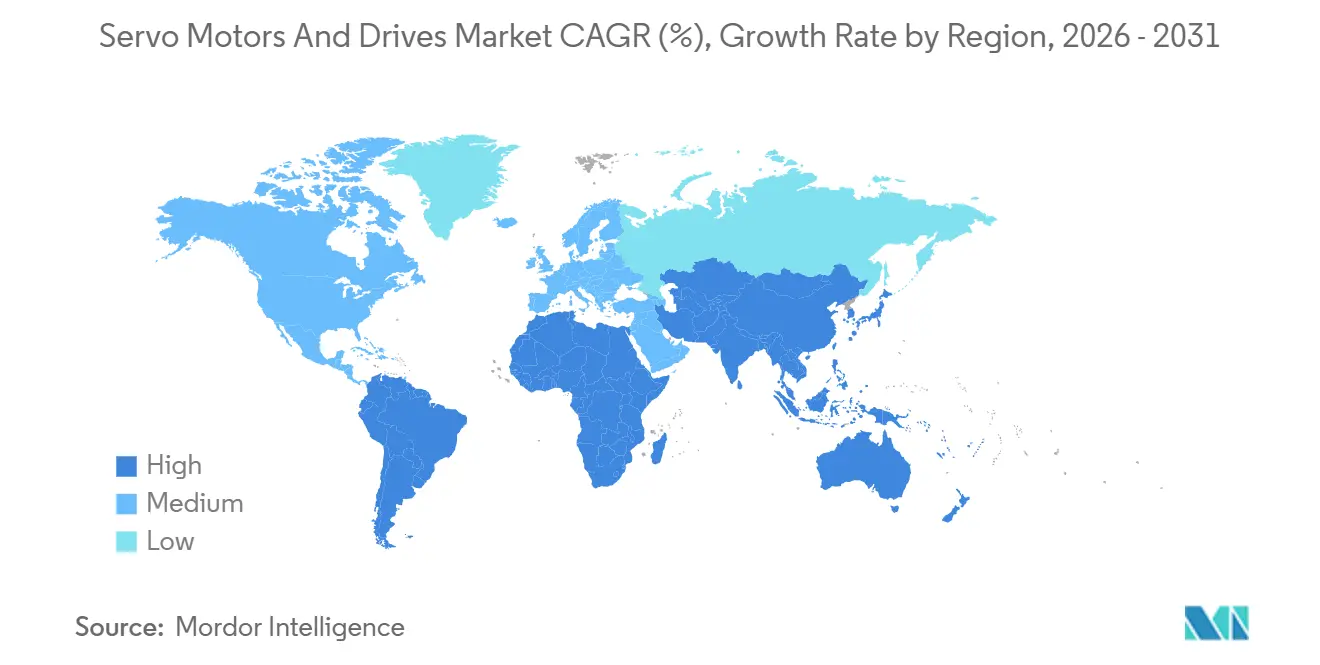

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

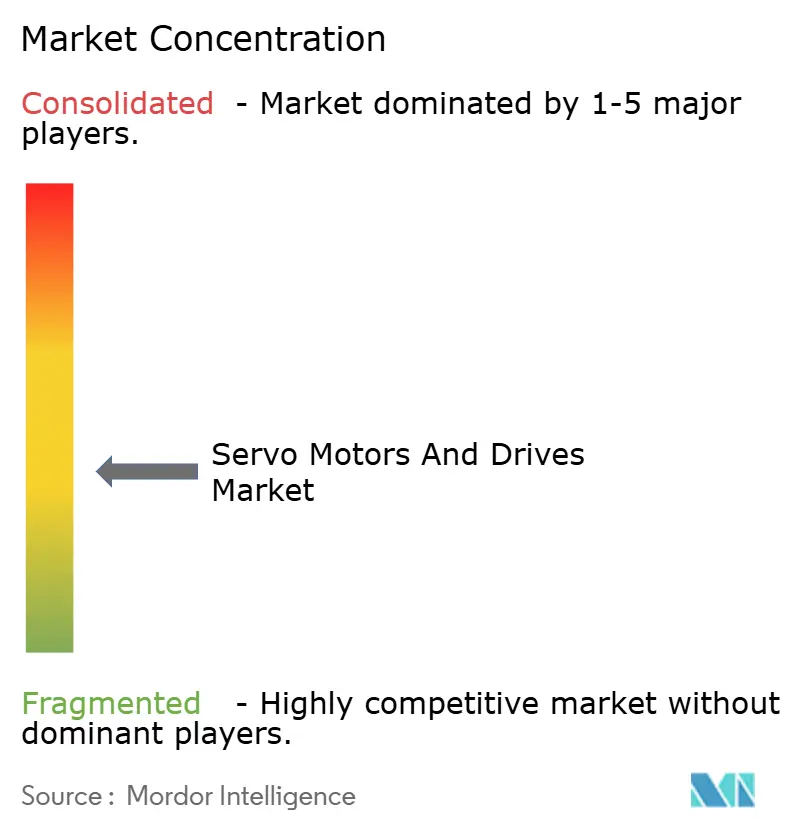

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des servomoteurs et variateurs par Mordor Intelligence

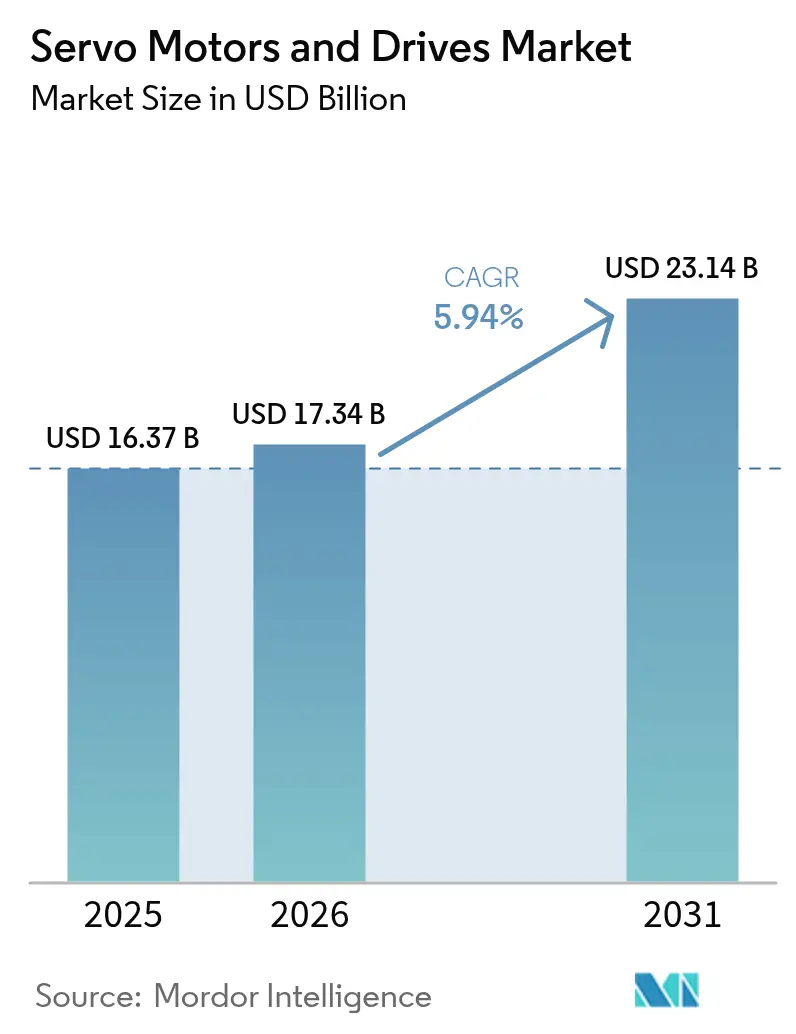

La taille du marché des servomoteurs et variateurs est projetée à 16,37 milliards USD en 2025, 17,34 milliards USD en 2026, et devrait atteindre 23,14 milliards USD d'ici 2031, avec un CAGR de 5,94 % de 2026 à 2031. Cette croissance reflète une évolution de l'économie manufacturière, où le contrôle de mouvement de précision n'est plus une fonctionnalité premium mais une exigence de base pour une production compétitive. Le déploiement généralisé de l'électronique de puissance à carbure de silicium et de l'intelligence artificielle déployée en périphérie réduit le coût total de possession, rendant les systèmes servo attractifs même dans les segments sensibles aux prix. Les unités moteur-variateur intégrées réduisent l'encombrement des armoires et simplifient le câblage, tandis que les variantes à moyenne tension étendent la technologie servo aux presses et extrudeuses de l'industrie lourde. Les fournisseurs intègrent des diagnostics connectés au cloud et des algorithmes de maintenance prédictive pour créer des flux de revenus récurrents et fidéliser les clients dans des écosystèmes propriétaires.

Points clés du rapport

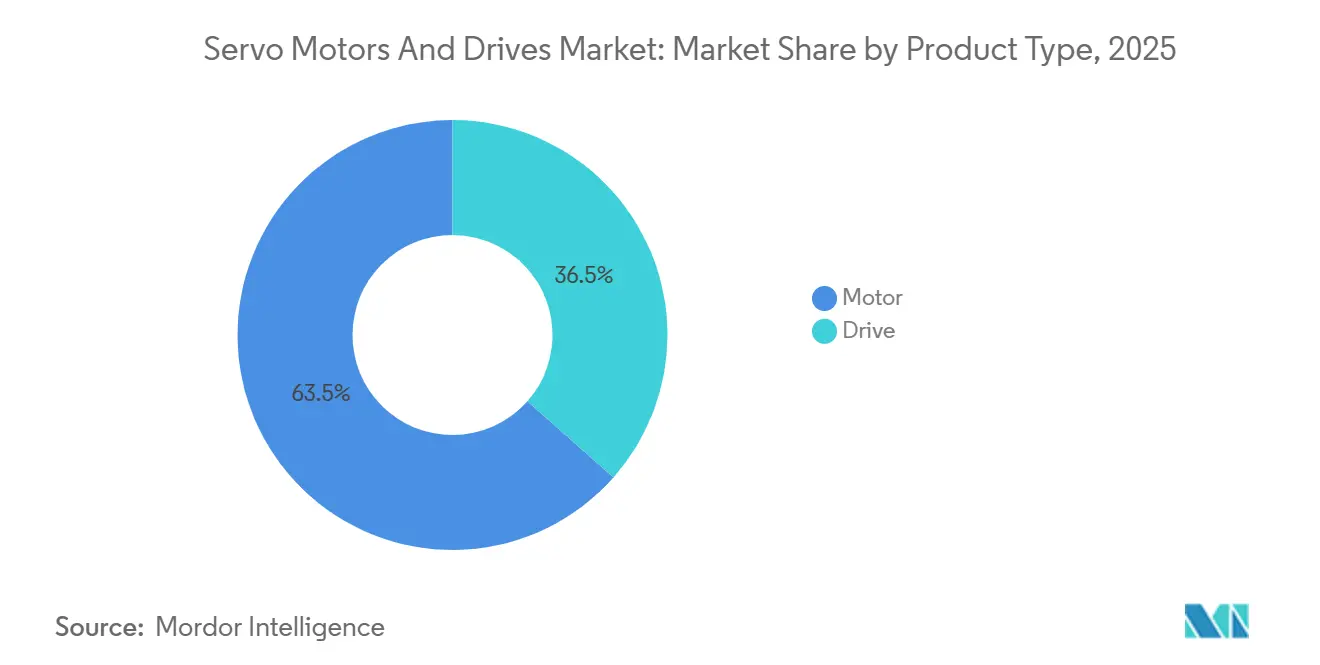

- Par type de produit, les moteurs ont dominé avec une part de revenus de 63,47 % en 2025 et devraient se développer à un CAGR de 6,37 % jusqu'en 2031.

- Par plage de tension, les systèmes basse tension ont capturé 72,38 % de la part de marché des servomoteurs et variateurs en 2025, tandis que les systèmes à moyenne tension progressent à un CAGR de 6,54 % sur la période de prévision.

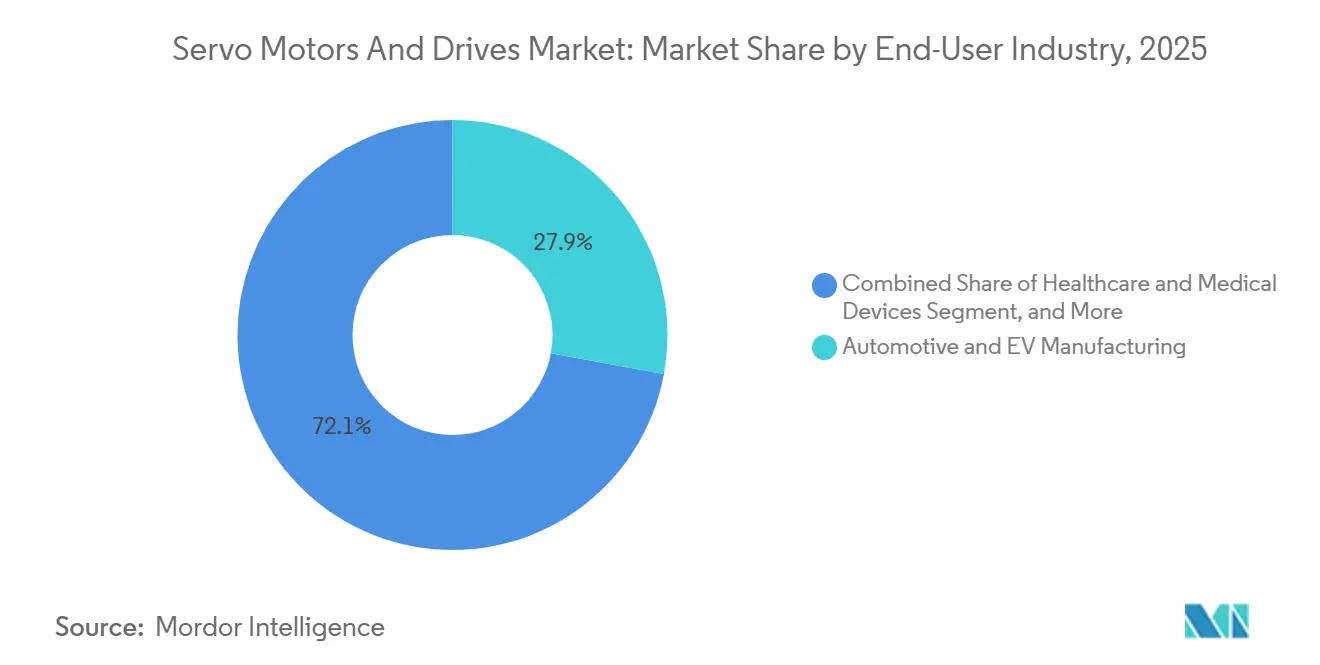

- Par secteur d'utilisation final, la fabrication automobile et de véhicules électriques a représenté 27,91 % des revenus en 2025, tandis que la santé et les dispositifs médicaux progressent à un CAGR de 7,51 % entre 2026 et 2031.

- Par puissance nominale, les moteurs inférieurs à 1 kW détenaient 44,58 % de la part de marché des servomoteurs et variateurs en 2025, tandis que les unités supérieures à 15 kW devraient afficher le CAGR le plus élevé de 6,77 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 39,73 % des revenus mondiaux en 2025, et l'Amérique du Sud devrait enregistrer le CAGR le plus rapide de 6,91 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des servomoteurs et variateurs

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Automatisation industrielle rapide et déploiement des usines intelligentes | +1.2% | Mondial, avec la plus forte intensité en Asie-Pacifique et en Europe | Moyen terme (2 à 4 ans) |

| Adoption croissante de la robotique collaborative et mobile | +0.9% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats stricts d'efficacité énergétique mondiaux et régionaux | +0.8% | Europe et Amérique du Nord en tête, Asie-Pacifique suivant | Long terme (≥ 4 ans) |

| Transition vers les modules de puissance à carbure de silicium dans les variateurs servo | +0.7% | Mondial, avec adoption précoce dans les secteurs automobile et des semi-conducteurs | Moyen terme (2 à 4 ans) |

| Dimensionnement prédictif des systèmes servo activé par le jumeau numérique | +0.5% | Amérique du Nord et Europe, déploiements pilotes en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance des centres de micro-fulfillment nécessitant un actionnement servo compact | +0.6% | Pôles de commerce électronique en Amérique du Nord et en Europe, expansion vers l'Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Automatisation industrielle rapide et déploiement des usines intelligentes

Les fabricants accélèrent l'adoption de modèles de production en lumières éteintes, élevant les servos de mises à niveau optionnelles à une infrastructure obligatoire. Deloitte a constaté que 68 % des producteurs ont l'intention de déployer la manutention autonome de matériaux dans les deux ans. Les lignes d'assemblage électronique se reconfigurent désormais trimestriellement, et les systèmes servo permettent une répétabilité inférieure au millimètre que l'automatisation fixe ne peut égaler. Les usines automobiles et d'électronique grand public ont augmenté le contenu servo par ligne de 23 % en 2026, remplaçant les actionneurs pneumatiques pour gérer la prolifération des variantes. Les installations mondiales de robots ont atteint 553 000 unités en 2025, ajoutant plus de 3,3 millions de nouveaux servomoteurs chaque année.[1]Fédération internationale de robotique, "World Robotics 2025 – Industrial Robots," ifr.org Des subventions ciblées d'une valeur de 15 milliards CNY (2,1 milliards USD) en Chine ont accéléré les mises à niveau intégrant les variateurs servo à l'IoT industriel, ouvrant les marchés de niveau 2 et de niveau 3.

Adoption croissante de la robotique collaborative et mobile

Les robots collaboratifs et les robots mobiles autonomes se répandent au-delà des grandes usines vers les petites et moyennes entreprises, chaque unité contenant 6 à 8 servomoteurs sans cadre pour un mouvement conforme. Les expéditions mondiales de robots mobiles ont atteint 140 000 unités en 2025, et ABB a signalé une hausse de revenus de 41 % dans sa division de robots mobiles, portée par des flottes de 50 à 100 véhicules par site. Le Stretch de Boston Dynamics, adopté par les grands acteurs de la logistique, comporte 11 axes servo, soulignant le nombre croissant de servos par robot. La combinaison de la locomotion et de la manipulation intensifie la demande, soutenant une croissance logistique à deux chiffres jusqu'en 2028.

Mandats stricts d'efficacité énergétique mondiaux et régionaux

Les régulateurs poussent les moteurs vers les classes d'efficacité IE4 et IE5. L'Union européenne impose des minimums IE3 aujourd'hui et IE4 d'ici 2027, forçant des retrofits qui favorisent les architectures servo.[2]Commission européenne, "Règlement 2019/1781 sur les exigences d'écoconception," eur-lex.europa.eu Le Département américain de l'Énergie estime que le remplacement de 30 % des moteurs installés par des moteurs IE4 ou supérieurs pourrait économiser 52 térawattheures par an, et identifie les variateurs servo comme la voie privilégiée pour les applications nécessitant un contrôle de vitesse dynamique. La Chine a mis à jour la norme GB 18613-2020 pour s'aligner sur les seuils IE4, accélérant l'adoption des servos dans les secteurs textile et de l'emballage. Schneider Electric a documenté des économies d'énergie moyennes de 27 % lorsque les clients sont passés des onduleurs traditionnels aux variateurs servo.

Transition vers les modules de puissance à carbure de silicium dans les variateurs servo

Les semi-conducteurs à carbure de silicium portent l'efficacité des variateurs au-dessus de 98 %, réduisent l'encombrement jusqu'à 40 % et permettent des températures de jonction de 175 °C. Wolfspeed a déclaré que les applications servo constituent son segment industriel à la croissance la plus rapide. La gamme MELSERVO-J5 de Mitsubishi Electric utilise des étages entièrement en carbure de silicium pour fournir des variateurs sans ventilateur, adaptés aux salles blanches. Des études de l'IEEE montrent que les variateurs à carbure de silicium réduisent la distorsion harmonique de 15 à 20 %, permettant aux usines d'ajouter davantage d'axes sans mise à niveau du réseau électrique. Le retour sur investissement tombe souvent en dessous de 18 mois dans les presses à cycle de service élevé, faisant du carbure de silicium un choix de plus en plus courant.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé par rapport aux alternatives à induction ou à moteur pas à pas | -0.5% | Mondial, le plus aigu sur les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Risque de chaîne d'approvisionnement pour les aimants permanents en terres rares de haute qualité | -0.4% | Mondial, avec la plus forte exposition en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Cyber-vulnérabilités dans les variateurs servo en réseau causant des temps d'arrêt | -0.3% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Part croissante des hybrides servo-moteur pas à pas intégrés cannibalisant les systèmes servo d'entrée de gamme | -0.3% | Mondial, concentré dans les applications d'emballage et de textile | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé par rapport aux alternatives à induction ou à moteur pas à pas

Un ensemble servo de 5 kW coûte en moyenne 2 800 USD, contre 950 USD pour un moteur à induction avec un variateur de fréquence et 600 USD pour un moteur pas à pas, ce qui donne des horizons de retour sur investissement de 3 à 5 ans pour les tâches à service modéré.[3]Département américain de l'Énergie, "Analyse des coûts des systèmes de servomoteurs," energy.gov Les PME des marchés émergents choisissent fréquemment les moteurs pas à pas pour préserver leur capital, surtout lorsque la main-d'œuvre bon marché compense les avantages de l'automatisation. Les avantages du cycle de vie ne sont pas toujours visibles pour les équipes d'approvisionnement, de sorte que les décisions tendent à favoriser le prix initial le plus bas. Les fournisseurs proposent désormais des contrats basés sur la performance, mais la pénétration est restée inférieure à 15 % en 2025.

Risque de chaîne d'approvisionnement pour les aimants permanents en terres rares de haute qualité

La Chine contrôlait environ 70 % de l'extraction des terres rares et plus de 90 % du traitement en 2025, et un quota d'août 2025 a fait monter les prix du néodyme de 35 %. Les fabricants européens ont vu les délais de livraison des aimants doubler, érodant les marges. La substitution par des aimants en ferrite réduit la densité de couple de 20 à 30 %, ce qui est inacceptable dans les axes de précision. Le recyclage couvrait moins de 3 % de la demande, tandis que les nouvelles usines de traitement financées en Australie et au Canada n'atteindront pas leur pleine capacité avant 2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'intégration stimule la hausse des moteurs

Les moteurs ont généré 10,39 milliards USD du marché des servomoteurs et variateurs en 2025, représentant une part de marché de 63,47 %, qui devrait s'élargir à un CAGR de 6,37 % jusqu'en 2031. Les modèles rotatifs à courant alternatif dominent car leurs ratios couple/inertie élevés conviennent aux machines CNC multi-axes et aux robots articulés qui exigent des temps de réponse en millisecondes. Les variantes à courant continu sans balais, bien que plus petites en volume, gagnent du terrain dans les robots chirurgicaux et les mécanismes aérospatiaux où les faibles dégazages et les performances à températures extrêmes sont essentiels. Les moteurs linéaires occupent moins de 5 % des revenus mais affichent une croissance à deux chiffres dans la lithographie des semi-conducteurs grâce à leur précision inférieure au micron et à l'élimination du jeu mécanique.

Les variateurs ont contribué à hauteur de 5,98 milliards USD en 2025 et évoluent vers des concentrateurs de mouvement intelligents intégrant la sécurité, l'analytique et la coordination multi-axes. Les variateurs servo à courant alternatif constituent l'épine dorsale de cette évolution, tandis que les plateformes multi-axes ajustables sont les plus en progression rapide, les constructeurs de machines condensant jusqu'à 64 axes dans un seul rack. L'adoption d'actionneurs moteur-variateur intégrés a atteint 18 % des nouvelles installations, réduisant l'espace en armoire et simplifiant la conformité aux règles de sécurité fonctionnelle IEC 61800-5-2. Les fournisseurs regroupent désormais des diagnostics connectés au cloud qui débloquent des revenus par abonnement, faisant du logiciel, et non du matériel, la nouvelle frontière de différenciation.

Par plage de tension : la basse tension domine, la moyenne tension accélère

Les systèmes basse tension inférieurs à 1 000 V contrôlaient 72,38 % des revenus en 2025, portés par les réseaux industriels standardisés à 400 V et 480 V et des normes de sécurité bien établies qui raccourcissent les cycles de certification. Ces plateformes dominent la robotique, l'emballage et l'automatisation mobile, où les facteurs de forme compacts et le risque de choc plus faible l'emportent sur la puissance brute. Les robots collaboratifs alimentés par batterie et les véhicules à guidage automatique utilisent universellement des servos basse tension, contribuant à maintenir des volumes unitaires élevés même lorsque les prix de vente moyens s'érodent. Les retrofits dans les usines matures favorisent également les solutions inférieures à 600 V car elles s'intègrent dans les configurations de panneaux existants sans coûteuses mises à niveau des appareillages de commutation.

Les produits à moyenne tension allant de 1 000 V à 10 000 V se développent à un CAGR de 6,54 %, le taux le plus rapide parmi les classes de tension, car le traitement des métaux, l'exploitation minière et le pétrole et gaz remplacent les entraînements à courant continu et hydrauliques par des servos à courant alternatif de précision. Les nouveaux laminoirs à bandes d'acier, par exemple, déploient des stands servo de classe mégawatt qui améliorent le rendement et réduisent les temps d'arrêt, justifiant leur prime. Les redresseurs à front actif et les architectures à bus continu commun permettent désormais aux usines de combiner des alimentations à moyenne tension avec des moteurs basse tension, optimisant à la fois l'encombrement et l'efficacité. Les offres haute tension supérieures à 10 kV restent une niche spécialisée desservant les accélérateurs de particules et les bancs d'essai aérospatiaux, mais des progrès progressifs dans l'isolation à carbure de silicium pourraient ouvrir une utilisation industrielle plus large plus tard dans la décennie.

Par secteur d'utilisation final : l'automobile en tête, la santé en forte progression

Les usines automobiles et de véhicules électriques ont représenté 27,91 % des revenus de 2025, installant des milliers d'axes servo pour l'assemblage de batteries, le soudage de carrosseries en blanc et la distribution précise d'adhésifs. Des réductions de temps de cycle de 20 à 30 % et des rendements au premier passage plus élevés valident l'investissement même dans les opérations d'emboutissage et de peinture à forte intensité capitalistique. Les presses servo avec des profils de course programmables remplacent les unités mécaniques conventionnelles, améliorant la formabilité des panneaux légers en aluminium et en matériaux composites. L'usinage des lignes de transmission pour véhicules électriques exige des tolérances plus strictes que les pièces à combustion interne, augmentant encore le contenu servo par ligne et verrouillant les futurs cycles de mise à niveau.

La santé et les dispositifs médicaux constituent le secteur vertical à la croissance la plus rapide, progressant à un CAGR de 7,51 % jusqu'en 2031, alors que les expéditions de robots chirurgicaux augmentent et que les bioréacteurs à usage unique prolifèrent. Les servomoteurs permettent le retour haptique et l'articulation inférieure au degré dans les bras robotiques, élargissant l'ensemble des procédures adressables de l'urologie aux interventions cardiovasculaires. Les moteurs sans cadre homologués pour salle blanche avec revêtements antimicrobiens satisfont aux normes réglementaires strictes tout en s'intégrant dans les portiques compacts d'imagerie diagnostique. Au-delà des hôpitaux, le vieillissement de la population stimule la demande d'emballage pharmaceutique automatisé qui utilise le tri et l'étiquetage servo à grande vitesse pour réduire les erreurs médicamenteuses. Cette double attraction des environnements cliniques et manufacturiers assure une dynamique à long terme pour le segment.

Par puissance nominale : les unités inférieures à 1 kW dominent le volume, la haute puissance prend de l'élan

Les unités d'une puissance inférieure à 1 kW représentaient 44,58 % des expéditions en 2025, portées par les routeurs CNC de bureau, les imprimantes 3D et les kits de robotique éducative vendus par des fournisseurs chinois à des prix inférieurs à 200 USD. Un fort taux de rotation des unités maintient les revenus globaux robustes même si la pression sur les marges persiste. L'adoption généralisée par le mouvement maker alimente également la demande industrielle future, car les ingénieurs formés sur des servos basse puissance migrent vers des rôles en atelier. La catégorie 1-5 kW reste l'ancre de revenus pour l'automatisation générale, couvrant les convoyeurs, les bras de prise et de dépose et les presses à injection plus petites qui génèrent des cycles de remplacement réguliers.

La classe 5-15 kW se développe rapidement car les conceptions servo modernes intègrent 15 kW dans des châssis autrefois limités à 11 kW, permettant aux constructeurs de machines de réduire la taille sans sacrifier les réserves de couple. Au-dessus de 15 kW, le segment est en bonne voie pour un CAGR de 6,77 % grâce aux presses de formage des métaux entraînées par servo, aux extrudeuses de plastiques et aux grues portuaires qui échangent l'hydraulique contre des systèmes électriques plus propres et à régénération d'énergie. Des économies d'énergie de 20 à 35 % et des profils de force programmables l'emportent sur un capex plus élevé, surtout là où les réglementations environnementales pénalisent les fuites de fluides. Les progrès continus dans le refroidissement et les modules à carbure de silicium indiquent que le plafond pratique pour les servos commerciaux pourrait dépasser 200 kW avant 2031, ouvrant de nouveaux terrains dans la propulsion marine et la ventilation industrielle.

Analyse géographique

L'Asie-Pacifique a dominé avec 39,73 % des revenus mondiaux en 2025, soulignant le rôle de la région en tant que pôle de production pour l'électronique, les machines et la robotique. La Chine seule a fabriqué 4,5 millions de servomoteurs en 2025, et les marques nationales ont représenté 55 % de la demande locale en réduisant l'écart en résolution et en stabilité thermique. Le programme Made in China 2025 a versé 8 milliards CNY (1,1 milliard USD) en subventions de mise à niveau, en donnant la priorité aux machines CNC et aux robots équipés de variateurs servo de précision. Le Japon a exporté 287 milliards JPY (2,0 milliards USD) de produits servo, maintenant son leadership dans les équipements de semi-conducteurs et médicaux nécessitant une précision de positionnement au nanomètre. Le programme d'incitation lié à la production de l'Inde a libéré 12 500 crores INR (1,5 milliard USD) en 2025, finançant des lignes d'assemblage qui ont ajouté 180 000 nouveaux axes et considérablement élargi le marché régional des servomoteurs et variateurs.

L'Amérique du Nord détenait près de 24 % des revenus de 2025, portée par 39 milliards USD d'incitations à la fabrication de semi-conducteurs dans le cadre de la loi CHIPS and Science Act. Les nouvelles usines d'Intel, TSMC et Samsung intègrent chacune 5 000 à 8 000 axes pour la manipulation de plaquettes, la lithographie et la métrologie, générant des commandes supplémentaires pour des servos de haute précision. Rockwell Automation a signalé une hausse de 18 % des commandes régionales, avec des constructeurs automobiles et des transformateurs alimentaires automatisant pour compenser les pénuries de main-d'œuvre qualifiée. Le Mexique a attiré 35 milliards USD d'investissements de délocalisation de proximité en 2024-2025, équipant des usines greenfield d'une automatisation de pointe et augmentant la part de marché des servomoteurs et variateurs du pays en Amérique du Nord.

L'Europe a capturé environ 22 % des revenus mondiaux en 2025 et accélère les retrofits pour répondre aux mandats d'efficacité IE4 en vigueur en 2027. Siemens a enregistré une croissance de 14 % des variateurs servo en Allemagne et en Italie, les exportateurs intégrant la plateforme Sinamics S210 dans les machines d'emballage et CNC. Le Plan de fabrication avancée du Royaume-Uni d'une valeur de 4,5 milliards GBP (5,7 milliards USD) oriente des fonds vers les composites aérospatiaux et les lignes de remplissage-finition pharmaceutiques qui favorisent les servos à large bande passante. L'Amérique du Sud, menée par le Brésil et l'Argentine, devrait afficher le CAGR le plus rapide de 6,91 % jusqu'en 2031, car 18,2 milliards USD d'investissements entrants en 2025 exigent une automatisation à la hauteur des références mondiales. Le Moyen-Orient et l'Afrique restent en dessous de 8 % de part mais sont en croissance, les programmes de diversification saoudiens et émiratis spécifiant des équipements entraînés par servo pour les matériaux de construction et les produits pharmaceutiques.

Paysage concurrentiel

Le marché présente une consolidation modérée : Yaskawa Electric, Siemens, Mitsubishi Electric, ABB et Rockwell Automation détenaient ensemble environ 45 % des expéditions mondiales en 2025, ancrant des avantages d'échelle en R&D et en service sur le terrain. Ces acteurs établis défendent leurs bases installées en regroupant des contrats de cycle de vie, des diagnostics à distance et des logiciels de mouvement propriétaires qui approfondissent la fidélisation des clients. Les challengers chinois Inovance Technology, STEP Electric et Estun Automation dominent leur marché intérieur et s'étendent en Asie du Sud-Est et en Amérique latine avec des produits certifiés IEC dont les prix sont inférieurs de 30 à 40 % à ceux des acteurs établis, érodant les marges d'entrée de gamme. Les données de brevets révèlent une activité intense dans le réglage assisté par intelligence artificielle et la mise en service sans fil ; Yaskawa a déposé 47 brevets liés aux servos en 2025 seulement.

L'intégration verticale stratégique s'accélère. Nidec a acquis un producteur vietnamien d'aimants en terres rares pour 95 millions USD, sécurisant 15 % de ses besoins annuels en aimants et amortissant l'exposition aux quotas d'exportation chinois. Bosch Rexroth a étendu la fabrication interne de carbure de silicium pour raccourcir les cycles de conception de sa gamme IndraDrive Xc, qui atteint 98,3 % d'efficacité sans refroidissement par air forcé. Siemens dépense 180 millions EUR (195 millions USD) pour augmenter la capacité de moteurs de Bad Neustadt de 40 %, en déployant une inspection par intelligence artificielle qui réduit les taux de défauts et les délais de livraison. La nouvelle série Kinetix 5700 de Rockwell intègre la sécurité fonctionnelle SIL 3 et synchronise jusqu'à 100 axes à des cycles réseau de 250 µs, élevant la barre de performance pour l'emballage et l'assemblage automobile.

Les abonnements logiciels deviennent un moteur de revenus décisif à mesure que les marges matérielles se compriment. Siemens a révélé que plus de 30 % des nouvelles installations européennes comprenaient des offres groupées de services numériques payants offrant une maintenance prédictive et une analytique cloud. Les fournisseurs se font concurrence sur leurs références en cybersécurité, s'empressant de certifier les variateurs selon la norme IEC 62443 pour satisfaire les acheteurs automobiles et pharmaceutiques méfiants face aux menaces de rançongiciels. Les opportunités dans les espaces blancs résident dans le remplacement de l'hydraulique ; Schuler a noté que 60 % des nouvelles commandes de presses de formage des métaux spécifient désormais un actionnement servo, et les équipementiers d'engins mobiles expérimentent des servos de 50 à 150 kW pour la propulsion d'excavateurs, signalant que le périmètre concurrentiel s'étend au-delà de l'automatisation industrielle traditionnelle.

Leaders du secteur des servomoteurs et variateurs

Mitsubishi Electric Corporation

Siemens AG

Schneider Electric SE

Rockwell Automation, Inc.

ABB Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Siemens a annoncé une expansion de 180 millions EUR (195 millions USD) de son usine de moteurs de Bad Neustadt, ajoutant des lignes d'enroulement automatisées qui augmentent la capacité annuelle de 40 %.

- Décembre 2025 : Yaskawa a acquis 60 % d'une entreprise vietnamienne de transmission de précision pour 8,5 milliards JPY (58 millions USD) afin de sécuriser l'approvisionnement en boîtes de vitesses et de réduire les délais de livraison de 20 %.

- Novembre 2025 : Rockwell Automation a lancé la série de variateurs servo Kinetix 5700 avec la sécurité fonctionnelle SIL 3 et des temps de cycle EtherNet/IP inférieurs à 250 microsecondes.

- Octobre 2025 : Mitsubishi Electric a ouvert une usine servo de 120 millions USD à Pune, en Inde, avec une capacité annuelle de 250 000 unités et une production solaire sur site.

Portée du rapport mondial sur le marché des servomoteurs et variateurs

Le rapport sur le marché des servomoteurs et variateurs est segmenté par type de produit (moteur et variateur), plage de tension (basse tension, moyenne tension, haute tension), secteur d'utilisation final (fabrication automobile et de véhicules électriques, pétrole et gaz, santé et dispositifs médicaux, emballage et étiquetage, semi-conducteurs et électronique, produits chimiques et pétrochimiques, alimentation et boissons, textile et impression), puissance nominale (inférieure à 1 kW, 1 kW-5 kW, 5 kW-15 kW, supérieure à 15 kW) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Moteur | Servomoteur à courant alternatif |

| Servomoteur à courant continu sans balais | |

| Servomoteur à courant continu avec balais | |

| Servomoteur linéaire | |

| Variateur | Variateur servo à courant alternatif |

| Variateur servo à courant continu | |

| Variateur servo ajustable / multi-axes |

| Basse tension |

| Moyenne tension |

| Haute tension |

| Fabrication automobile et de véhicules électriques |

| Pétrole et gaz |

| Santé et dispositifs médicaux |

| Emballage et étiquetage |

| Semi-conducteurs et électronique |

| Produits chimiques et pétrochimiques |

| Alimentation et boissons |

| Textile et impression |

| Inférieure à 1 kW |

| 1 kW-5 kW |

| 5 kW-15 kW |

| Supérieure à 15 kW |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de produit | Moteur | Servomoteur à courant alternatif | |

| Servomoteur à courant continu sans balais | |||

| Servomoteur à courant continu avec balais | |||

| Servomoteur linéaire | |||

| Variateur | Variateur servo à courant alternatif | ||

| Variateur servo à courant continu | |||

| Variateur servo ajustable / multi-axes | |||

| Par plage de tension | Basse tension | ||

| Moyenne tension | |||

| Haute tension | |||

| Par secteur d'utilisation final | Fabrication automobile et de véhicules électriques | ||

| Pétrole et gaz | |||

| Santé et dispositifs médicaux | |||

| Emballage et étiquetage | |||

| Semi-conducteurs et électronique | |||

| Produits chimiques et pétrochimiques | |||

| Alimentation et boissons | |||

| Textile et impression | |||

| Par puissance nominale | Inférieure à 1 kW | ||

| 1 kW-5 kW | |||

| 5 kW-15 kW | |||

| Supérieure à 15 kW | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché mondial des servomoteurs et variateurs d'ici 2031 ?

Il est prévu d'atteindre 23,14 milliards USD d'ici 2031.

Quelle région devrait enregistrer la croissance de revenus la plus rapide jusqu'en 2031 ?

L'Amérique du Sud devrait progresser à un CAGR de 6,91 % de 2026 à 2031.

Quel segment de tension se développe le plus rapidement sur la période de prévision ?

Les solutions à moyenne tension sont en bonne voie pour un CAGR de 6,54 % jusqu'en 2031.

Quelle part des revenus de 2025 les moteurs ont-ils représentée ?

Les moteurs ont représenté 63,47 % du total des revenus de 2025.

Quelle catégorie d'utilisation final affiche le taux de croissance prévisionnelle le plus élevé ?

La santé et les dispositifs médicaux devraient croître à un CAGR de 7,51 % entre 2026 et 2031.

Quelle est la concentration de la concurrence entre fournisseurs ?

Les cinq premiers fournisseurs détenaient environ 45 % des expéditions mondiales en 2025, indiquant une consolidation modérée.

Dernière mise à jour de la page le: